ABSTRACT

This study aims to investigate the partial and simultaneous influence of macroeconomics factors as techinal anaylisis on stock return. The research was done with case studies on stocks listed in LQ 45 index. Independent variables used are macroeconomics variables such as BI rate, exchange rate, and inflation rate, while dependent variable used is LQ 45 stock return listed in Indonesia Stock Exchange in 2007-2009.

Datas obtained from BI statistic center and BEI Stock Exchange Information Center using time period from 2007 to 2009. Sample consists of 45 companies with excellence stocks listed in LQ 45 index around 2007-2009. Sample was chosen with purposive sampling method. Moreover, data was analyzed using multiple regression analysis.

The research results show that simultaneously macroeconomics variables do not affect LQ 45 stock return around 2007-2009. But partially BI rate affects LQ 45 stock return during 2007-2009, while exchange rate and inflation rate do not affect LQ 45 stock return.

ABSTRAK

Penelitian ini bertujuan untuk meneliti pengaruh faktor makro ekonomi sebagai analisis teknikal terhadap return saham baik secara simultan maupun parsial. Penelitian ini dilakukan dengan study kasus terhadap saham yang terdaftar dalam LQ45. Variabel independen dalam penelitian ini ialah variabel makro ekonomi yang terdiri dari tingkat suku bunga (BI Rate), nilai tukar, dan inflasi. Variabel dependen dalam penelitian ini ialah return saham LQ45 yang tercatat di Bursa Efek Indonesia tahun 2007-2009.

Data penelitian ini diperoleh melalui studi pustaka di pusat statistik BI dan Pusat Informasi Pasar Modal BEI dengan periode waktu tahun 2007 sampai 2009. Jumlah sampel yang digunakan pada penelitian ini ialah 45 perusahaan dengan saham-saham unggulan yang masuk dalam daftar LQ45 selama periode tahun 2007-2009. Pemilihan sampel yang digunakan pada penelitian ini dengan menggunakan metode purposive sampling. Sedangkan teknik analisa data yang digunakan untuk penelitian ini ialah analisis regresi berganda.

Hasil yang diperoleh dari penelitian ini menunjukkan bahwa secara secara simultan tidak ada variabel makro ekonomi yang berpengaruh pada return saham LQ45 pada periode 2007 hingga 2009. Namun, secara parsial tingkat suku bunga yang dalam penelitian ini diwakili oleh BI Rate memiliki pengaruh terhadap return saham LQ 45 selama periode 2007-2009. Sedangkan nilai tukar dan inflasi tidak berpengaruh pada return saham LQ 45 selama periode 2007-2009.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GRAFIK ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

I. PENDAHULUAN I.1 Latar belakang ... 1

I.2

Rumusan Masalah ... 8I.3 Tujuan Penelitian ... 9

II. TINJAUAN PUSTAKA

2.1 Pasar Modal ... 11

2.2 Investasi ... 12

2.3 Return Saham... 13

2.4 Faktor-Faktor yang Berpengaruh terhadap Return Saham ... 16

2.5 Tingkat Inflasi ... 19

3.3 Metode Pengumpulan Data... 28

3.4 Metode Analisis Data ... 28

3.5 Variabel dan Definisi Operasional... 29

3.4.1 Variabel Dependen ... 29

3.4.2 Variabel Independen ... 29

3.6 Teknik Analisis Data ... 30

3.5.1 Uji Asumsi Klasik ... 30

3.5.2.1 Uji Normalitas ... 30

3.5.2.2 Uji Multikolinearitas ... 31

3.5.2.3 Uji Autokorelasi ... 31

3.5.2 Pengujian Regresi Berganda ... 32

3.5.3 Pengujian Hipotesis ... 33

3.5.3.1 Uji F ... 33

3.5.3.2 Uji T ... 34

IV. HASIL DAN PEMBAHASAN 4.1 Uji Asumsi Klasik ... 36

4.1.1 Pengujian Normalitas data ... 36

4.1.2 Pengujian Multikolinearitas ... 37

4.1.3 Pengujian Autokorelasi ... 38

4.1.4 Pengujian Heterokedastisitas... 39

4.2 Analisis Regresi Berganda ... 40

4.3 Pengujian Hipotesis ... 42

4.3.1 Uji F... 42

4.3.2 Uji T ... 44

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 49

5.2 Saran ... 50

5.3 Keterbatasan Penelitiann ... 51

DAFTAR PUSTAKA ... 52

DAFTAR TABEL

Halaman

Tabel 3.1 Jenis dan Sumber Data ... 27

Tabel 3.2 Definisi Operasional Variabel ... 30

Tabel 4.1 Normalitas Data... 36

Tabel 4.2 Hasil Uji Multikoliniearitas ... 38

Tabel 4.3 Hasil Uji Autokorelasi ... 39

Tabel 4.4 Hasil Uji Heterokedastisitas ... 40

Tabel 4.5 Hasil Pengujian Model Regresi ... 41

Tabel 4.6 Hasil Perhitungan Koefisien Determinasi (R2) ... 42

DAFTAR GAMBAR

Halaman

DAFTAR GRAFIK

Halaman

Grafik 1.1 Perubahan IHSG ... 5

Grafik 1.2 Perubahan Tingkat Inflasi ... 7

DAFTAR LAMPIRAN

Halaman

LAMPIRAN A ... 55

LAMPIRAN B ... 56

BAB I

PENDAHULUAN

I.1 Latar belakang

Investasi dalam pasar modal tidaklah terpisah dari stabilitas perekonomian suatu negara, sehingga dalam melakukan investasi seorang investor memerlukan suatu analisis mengenai hal tersebut. Kegiatan investasi sendiri merupakan kegiatan menempatkan dana pada satu atau lebih aset selama periode tertentu dengan harapan dapat memperoleh pendapatan atau peningkatan atas nilai investasi awal (modal) yang bertujuan untuk memaksimalkan hasil (return) yang diharapkan dalam batas risiko yang dapat diterima untuk tiap investor (Jogiyanto, 2010). Kehadiran pasar modal di Indonesia dapat dikatakan cukup penting karena hal ini berkaitan dengan peran pasar modal yang menjalankan dua fungsi, yaitu sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan (emiten) untuk mendapatkan dana dari masyarakat pemodal (investor) dan pasar modal menjadi sarana bagi masyarakat (investor) untuk berinvestasi pada instrumen keuangan seperti saham, obligasi, reksa dana, dan lain-lain (Widoatmodjo, 2009).

BAB I PENDAHULUAN 2

sebagainya. Perusahaan akan dapat menciptakan kekayaan (bertambah besar) melalui pasar modal. Hal ini tentunya akan menguntungkan bagi para pemegang saham atau investor (Jalloh, 2009).

Namun dalam melakukan kegiatan investasi di pasar modal, para investor perlu mempertimbangkan banyak hal. Para investor harus memilih alternatif saham yang akan memberikan keuntungan (return) maksimal dengan risiko tertentu. Memperoleh return (keuntungan) merupakan tujuan utama dari aktivitas perdagangan para investor di pasar modal. Ada dua pendekatan yang dapat dilakukan oleh investor ketika melakukan investasi di pasar modal, yakni dengan analisis teknikal dan analisis fundamental. Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga saham tersebut di waktu lampau. Sedangkan analisis fundamental merupakan teknik analisis saham yang mempelajari tentang keuangan mendasar dan fakta ekonomi dari perusahaan sebagai langkah penilaian harga saham perusahaan (Francis, 1988).

BAB I PENDAHULUAN 3

makroekonomi yaitu: indikasi aktivitas ekonomi agregat (penjualan agregat, nilai tukar uang, GNP), tingkat inflasi, dan tingkat suku bunga.

Dalam beberapa penelitian terdahulu dinyatakan bahwa variabel ekonomi makro berpengaruh terhadap kinerja pasar modal. Hal ini dibuktikan diantaranya dari hasil penelitian Astuti (2001) yang menunjukkan bahwa variabel makro ekonomi yang meliputi: kurs, suku bunga deposito, suku bunga luar negeri; serta variabel dummy yang berupa krisis moneter tahun 1997 mempunyai pengaruh terhadap kinerja Bursa Efek Jakarta yang diukur melalui Indeks Harga Saham Gabungan (IHSG). Lain halnya dengan Soenen dan Johnson (2001, dalam Sokidin, 2007) menyatakan bahwa terdapat hubungan positif antara return saham dengan variabel produk domestik yang real. Tetapi variabel inflasi tidak memiliki pengaruh yang signifikan terhadap return saham yang real. Analisa data dilakukan tahun 1994-1998 pada pasar modal di China.

BAB I PENDAHULUAN 4

Penelitian yang lain seperti penelitian Lestari (2005) menemukan bahwa variabel makro seperti tingkat bunga jangka pendek, perubahan tingkat inflasi, dan perubahan nilai tukar berpengaruh tidak signifikan terhadap return saham di Bursa Efek Jakarta. Dalam penelitian ini juga dikatakan bahwa variabel makro berpengaruh cukup signifikan terhadap fluktuasi harga saham, tetapi untuk mempengaruhinya dibutuhkan time lag antara 1 sampai 3 bulan.

Cauchie et al (2002, dalam sodikin 2007) meneliti faktor yang mempengaruhi return saham. Data yang dianalisis meliputi saham sektor industri yang beredar di pasar modal Swiss tahun 1986-2000. Hasil penelitiannya adalah return saham di pasar modal Swiss dipengaruhi oleh kondisi makro ekonomi. Chowdhry et al. (2003,dalam sodikin 2007) menyatakan: “The key is recognizing that pure price inflation should affect nominal return of all traded assets by exactly the same amount.” Hal ini berarti

bahwa inflasi berpengaruh terhadap return nominal dari seluruh perdagangan.

BAB I PENDAHULUAN 5

inflasi dan volume perdagangan tidak berpengaruh terhadap return saham pada perusahaan pertambangan.

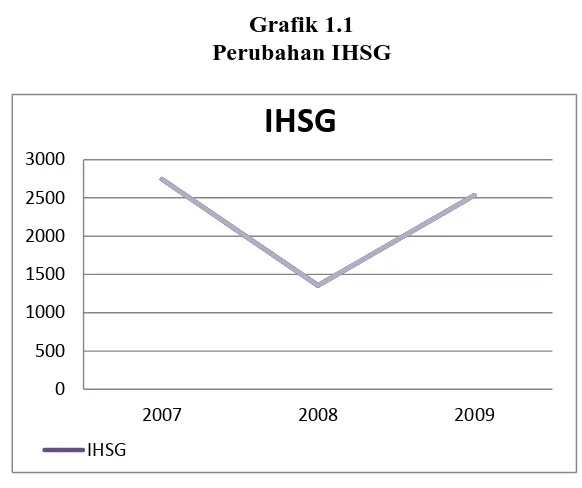

Dari uraian tersebut terlihat adanya inkonsistensi dari hasil penelitian yang telah dilakukan oleh peneliti-peneliti terdahulu. Oleh karena itu, penulis tertarik untuk melakukan penelitian lanjutan mengenai pengaruh variabel makro ekonomi terhadap return saham. Apakah variabel makro ekonomi, seperti: perubahan kurs, tingkat inflasi, dan perubahan suku bunga berpengaruh secara signifikan terhadap return saham? Ketiga variabel ini diambil menyesuaikan dengan keadaan ekonomi negara Indonesia pada tahun 2007 sampai 2009 dimana pada tahun 2008 IHSG turun dengan cukup signifikan dan sampai pada titik terendahnya pada bulan Oktober.

Grafik 1.1 Perubahan IHSG

Penurunan IHSG pada tahun 2008 ini dipicu oleh krisis ekonomi global yang dihadapi Indonesia. Awalnya krisis ini terjadi di Amerika Serikat, dimana banyak banyak masyarakat Amerika Serikat yang sangat konsumerisme dan menyebabkan tingginya kredit yang dilakukan sehingga merusak likuiditas dan solvabilitas lembaga

BAB I PENDAHULUAN 6

keuangan di Amerika Serikat. Hal ini meluas hingga ke Eropa dan Asia serta Indonesia. Indonesia merupakan negara yang sangat bergantung pada aliran dana investor asing. Karena krisis tersebut, para investor takut menderita kerugian dan menarik investasinya di Indonesia. Hal ini mengakibatkan jatuhnya nilai mata uang Indonesia. Aliran dana asing yang tadinya akan digunakan untuk pembangunan ekonomi dan untuk menjalankan perusahaan hilang, banyak perusahaan yang menjadi tidak berdaya. Pada akhirnya negara yang yang harus menanggung hutang perbankan dan perusahaan swasta.

BAB I PENDAHULUAN 7

Grafik 1.2

Perubahan Tingkat Inflasi

Grafik 1.3 Perubahan Nilai Tukar

BAB I PENDAHULUAN 8

permintaan ini yang pada akhirnya akan menurunkan pendapatan perusahaan, sehingga akan berpengaruh pada return yang diterima perusahaan (Nurdin, 2000).

Penulis bermaksud untuk melakukan penelitian ketiga variabel makro ekonomi ini pada perusahaan yang terdaftar dalam LQ45 dimana perusahaan yang terdaftar dalam LQ45 di bursa efek merupakan saham unggulan yang dipilih berdasarkan kriteria likuiditas, kapitalisasi pasar dan prospek keuangan yang baik. Sehingga diharapkan dari objek penelitian ini, didapatkan hasil yang cukup akurat dan reliable. Oleh karena itu penulis bermaksud mengadakan penelitian dengan judul Pengaruh Faktor Makro Ekonomi sebagai Analisis Teknikal terhadap Return Saham (study kasus terhadap saham yang terdaftar dalam LQ 45).

I.2 Rumusan Masalah

1. Apakah nilai kurs berpengaruh terhadap return saham pada perusahaan yang terdaftar pada LQ45 yang terdaftar di Bursa Efek Indonesia?

2. Apakah inflasi berpengaruh terhadap return saham pada Perusahaan yang terdaftar pada LQ45 yang terdaftar di Bursa Efek Indonesia?

3. Apakah suku bunga berpengaruh terhadap return saham pada Perusahaan yang terdaftar pada LQ45 yang terdaftar di Bursa Efek Indonesia?

BAB I PENDAHULUAN 9

1.3 Tujuan Penelitian

1. Untuk meneliti pengaruh nilai kurs terhadap return saham pada perusahaan yang terdaftar pada LQ45 yang terdaftar di Bursa Efek Indonesia.

2. Untuk meneliti pengaruh tingkat inflasi terhadap return saham pada Perusahaan yang terdaftar pada LQ45 yang terdaftar di Bursa Efek Indonesia.

3. Untuk meneliti pengaruh suku bunga terhadap return saham pada Perusahaan yang terdaftar pada LQ45 yang terdaftar di Bursa Efek Indonesia.

4. Untuk meneliti tingkat signifikan dari pengaruh ketiga variabel makro ekonomi tersebut terhadap return saham pada Perusahaan yang terdaftar pada LQ45 di Bursa Efek Indonesia.

I.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna untuk berbagai pihak, diantaranya: a. Bagi penulis

1) Untuk meningkatkan, memperluas, serta mengembangkan keilmuan penulis khususnya hal yang terkait dengan pasar modal.

BAB I PENDAHULUAN 10

b. Bagi mahasiswa

1) Untuk memberikan gambaran mengenai praktik di lapangan tentang pengaruh variabel makro terhadap return saham.

2) Untuk menambah pengetahuan mahasiswa mengenai penerapan ilmu pengetahuan yang didapat selama kuliah khususnya dalam penilaian investasi.

c. Bagi perusahaan

1) Untuk memberikan masukan mengenai keputusan yang diambil berkaitan dengan kondisi perekonomian Indonesia dalam kaitannya mempertahankan investor mereka.

2) Untuk dapat mengetahui seberapa besar dampak faktor makro ekonomi terhadap daya tahan harga saham di bursa efek dalam kaitannya dengan return yang dijanjikan.

d. Bagi Pemerintah

1) Untuk memberikan gambaran mengenai seberapa besar faktor makro memperngaruhi return saham di bursa efek guna melindungi investor. 2) Untuk sebagai usulan dalam pengambilan keputusan mengenai

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil pengujian dan pembahasan pada bab IV, penulis dapat menyimpulkan bahwa H0 tidak dapat ditolak, karena hasil pengujian tersebut menyatakan variabel independen tidak berpengaruh terhadap variabel dependen. Dalam penelitian ini, variabel independen diwakili BI Rate, nilai tukar, dan inflasi sedangkan variabel dependen diwakili return saham LQ45 untuk periode 2007-2009. Berdasarkan hasil penelitian yang telah dibahas dalam bab IV juga, maka penulis menyimpulkan bahwa: 1) Pengujian hipotesis secara simultan menyatakan bahwa suku bunga, nilai tukar, dan tingkat inflasi secara bersama-sama tidak berpengaruh signifikan terhadap return saham LQ 45 yang terdaftar di BEI periode 2007-2009. Sehingga secara simultan pengujian hipotesis dalam penelitian ini memberikan hasil H0 tidak dapat ditolak.

2) Pengujian hipotesis secara parsial menyatakan bahwa tingkat suku bunga (dalam penelitian ini BI Rate) berpengaruh signifikan terhadap return saham LQ 45 yang terdaftar di BEI periode 2007-2009. Sehingga secara parsial pengujian hipotesis dalam penelitian ini memberikan hasil H0 dapat ditolak. 3) Pengujian hipotesis secara parsial menyatakan bahwa nilai tukar tidak

BAB V KESIMPULAN DAN SARAN 50

4) Pengujian hipotesis secara parsial menyatakan bahwa tingkat inflasi tidak berpengaruh secara signifikan terhadap return saham LQ 45 yang terdaftar di BEI periode 2007-2009. Sehingga secara parsial pengujian hipotesis dalam penelitian ini memberikan hasil H0 tidak dapat ditolak.

Hasil penelitian ini didukung oleh penelitian Nugroho (2011) yang telah dilakukan sebelumnya pada perusahaan-perusahaan yang tergabung dalam LQ 45 periode 2007-2011, dimana hasil yang diperoleh menyatakan bahwa tingkat suku bunga, nilai tukar, dan inflasi tidak berpengaruh signifikan terhadap return saham baik pengujian hipotesis secara simultan maupun pengujian hipotesis secara parsial. Penelitian lain yang mendukung ialah penelitian yang dilakukan oleh Laksmiwati (2009) yang memberikan hasil secara simultan BI Rate, Kurs Dollar AS dan tingkat inflasi tidak mempengaruhi fluktuasi return saham Jakarta Islamic Index untuk periode Januari 2006 sampai dengan September 2009.

5.2 Saran

BAB V KESIMPULAN DAN SARAN 51

memberikan hasil penelitian yang lebih tepat. Penelitian selanjutnya juga diharapkan melihat dari segi isu-isu ekonomi dunia yang sedang terjadi pada periode penelitian.

Bagi para emiten, sebaiknya lebih memperhatikan faktor apa saja yang mempengaruhi return saham, baik faktor internal maupun faktor eksternal. Untuk para investor hendaknya lebih memperhatikan faktor-faktor lain yang berpengaruh terhadap return saham, seperti faktor fundamental perusahaan yang erat kaitannya dengan harga saham suatu perusahaan karena akan berguna sebagai bahan pertimabangan dalam berinvestasi.

5.3 Keterbatasan Penelitian

DAFTAR PUSTAKA

Astuti, Rini Dwi. (2001). Analisis Makro Kinerja Pasar Modal Indonesia dengan Pendekatan Error Correction Model (ECM). Jurnal Ekonomi Pembangunan: Kajian Ekonomi Negara Berkembang. Vol. 6. No. 1. Hal 13-32. Nine Edition, Newyork: Mcgraw-Hill International Edition.

Darmadji, Tjiptono dan Hendi M. Fakhruddin. (2011). Pasar Modal di Indonesia. Jakarta: Salemba Empat.

Dornbusch, Rudiger, Stanley Fischer, and R. Starz. (2008). Makro Ekonomi. Terjemahan oleh: Roy Indra Mirazudin. Jakarta: PT Media Global Edukasi.

Fiscarina, Windy S. (2013). Faktor Teknikal yang Mempengaruhi Return Saham (Studi empiris pada Perusahaan Tambang yang Listed di BEI), Repository

University of Riau 23 Mei 2013 diakses dari

http://repository.unri.ac.id/bitstream/123456789/3454/1/0.%20%20KARYA %20%20ILMIAH.pdf pada tanggal 25 September 2013.

Francis, Jack C. (1988). Management of Investment. 2nd edition. New York: McGraw-Hill.

DAFTAR PUSTAKA 53

Iswardono. (1999). Suku Bunga Diturunkan Investasi Akan Meningkat. Jurnal Ekonomi dan Bisnis Indonesia. Vol. 14. No. 2. Hal. 34 – 42.

Jalloh, Mohamed. (2009). The Role of Financial Markets in Economic Growth. Conference Paper: Waifem Regional Course on Operations and Regulation of Capital Market, Accra, Ghana, July 27-31, 2009.

Jogiyanto. (2010). Teori Portofolio dan Analisis Investasi. Edisi Ketujuh. Yogyakarta: BPFE.

Kewal, Suramaya Suci. (2012). Pengaruh Inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB terhadap Indeks Harga Saham Gabungan. Jurnal Economia. Volume 8. No. 1. April 2012.

Kasmir. (2008). Bank Dan Lembaga Keuangan Lainnya. Edisi Revisi 8. Jakarta: PT Raja Grafindo Persada.

Laksmiwati, Mia. (2009). Pengaruh Faktor Faktor Ekonomi Makro terhadap Return Saham Jakarta Islamic Index di Bursa Efek Indonesia (Januari 2006 – September 2009). Jurnal Ekonomika dan Manajemen. Vol. 1. No. 2. Oktober 2012.

Lestari, Murti. (2005). “Pengaruh Variabel Makro Terhadap Return Saham Di Bursa Efek Jakarta: Pendekatan Beberapa Model”, SNA VII Solo, 15-16 September, Hal 504-513.

Lind, Douglas A., William G. Marchal, Samuel A. Wathen. (2008). Teknik-teknik Statistika dalam Bisnis dan Ekonomi menggunakan Kelompok Data Global. Jakarta: Salemba Empat.

Mankiw, Gregory. (2007). Makroekonomi. Edisi 6. Jakarta : Erlangga.

DAFTAR PUSTAKA 54

Murni, Asfia. (2009). Ekonomi Makro. Bandung: PT Refika Aditama.

Nanga, Muana. (2001). Makroekonomi, Edisi 1. Jakarta: PT Raja Grafindo Persada.

Nopirin. (2000). Ekonomi Moneter. Edisi Pertama. Yogyakarta: BPFE Yogyakarta.

Nugroho, Bayu Setiawan. Analisis Pengaruh Nilai Tukart Rupiah, InfIasi, Dan Suku Bunga SBI terhadap Return Saham LQ45 Periode 2007-2011 (Studi Kasus di LQ45). Jurnal Manajemen Bisnis Telekomunikasi dan Informatika, Program Strata1 Institut Manajemen Telkom, Bandung (tidak dipublikasikan).

Prihantini, Ratna. (2009). Analisis Pengaruh Inflasi, Nilai Tukar, ROA, DER, dan CR terhadap Return Saham. Semarang Tesis Universitas Diponegoro. Tesis Magister Manajemen, Program Pascasarjana. Universitas Diponegoro Semarang.

Pohan, Aulia. (2008). Potret Kebijakan Moneter Indonesia. Edisi I. Jakarta: PT Raja Grafindo Persada.

Rusdin. (2008). Pasar Modal (teori, masalah, dan kebijakan dalam praktek). Bandung: Alfabeta.

Samsul, Muhammad. (2006). Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga.

Senduk, Safir. (2004). Seri Perencanaan Keuangan Keluarga: Mencari Penghasilan Tambahan. Jakarta: Elex Media Komputindo.

Sharpe, William F., Gordon J. Alexander, Jeffery V. Bailey. (2005). Investasi. Edisi Bahasa Indonesia. Diterjemahkan oleh Henry Njooliangtik dan Agustiono. Jakarta: PT. Prenhalindo.

DAFTAR PUSTAKA 55

Sodikin, Akhmad. (2007). Variabel Makroekonomi yang Mempengaruhi Return Saham di BEJ. Jurnal Manajemen. Vol. 6 No. 2.

Sunariyah. (2006). Pengantar Pengetahuan Pasar Modal. Edisi keenam. Yogyakarta: Unit Penerbitan dan Percetakan STIM YKPN.

Tandelilin, Eduardus. (2010). Portofolio dan Investasi: Teori dan Aplikasi. Edisi 1. Yogyakarta: Kanisius.

Undang-undang Nomor 8 Tahun 1995 Tentang Pasar Modal