IMPLEMENTASI BALANCED SCORECARD DALAM PENYUSUNAN RENCANA STRATEGIS DI RUMAH SAKIT UMUM DAERAH WANGAYA

KOTA DENPASAR

SKRIPSI

Oleh :

NI PUTU SINTYA PURNAMA DEWI NIM : 1215351094

PROGRAM EKSTENSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

ii

IMPLEMENTASI BALANCED SCORECARD DALAM PENYUSUNAN RENCANA STRATEGIS DI RUMAH SAKIT UMUM DAERAH WANGAYA

KOTA DENPASAR

SKRIPSI

Oleh :

NI PUTU SINTYA PURNAMA DEWI NIM : 1215351094

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi

di Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana

iii

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal : 02 Mei 2016

Tim Penguji Tanda tangan

1. Ketua : Dr. I.G.A.M. Asri Dwija Putri, S.E., M.Si. ...

2. Sekretaris : Eka Ardhani Sisdyani, S.E., M.Com., Ak. ...

3. Anggota : Ni Made Adi Erawati, S.E., M.Si. ...

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

iv

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memeroleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, 19 April 2016

Mahasiswa,

v

KATA PENGANTAR

Puji syukur kepada Ida Hyang Aji Saraswati, Ida Sang Hyang Widhi Wasa/ Tuhan Yang Maha Esa, karena atas berkat rahmat Beliau, skripsi yang berjudul “Implementasi Balanced Scorecard dalam Penyusunan Rencana Strategis di Rumah Sakit Umum Daerah Wangaya Kota Denpasar” dapat diselesaikan sesuai dengan yang direncanakan. Pada kesempatan ini, penulis menyampaikan terima kasih kepada:

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S., selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Dr. I Dewa Nyoman Badera, SE., M.Si., Ak., dan Bapak Dr. I Gusti Ngurah Agung Suaryana, SE., M.Si., Ak. selaku Ketua Jurusan dan Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak Dr. Dodik Ariyanto, SE., M.Si., Ak., selaku Pembimbing Akademik yang membimbing penulis selama masa perkuliahan.

5. Ibu Eka Ardhani Sisdyani, SE, M.Com., Ak., CA. selaku dosen pembimbing, atas seluruh ilmu, waktu, nasihat, saran, serta motivasi yang diberikan kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini.

vi

7. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Udayana yang telah memberikan ilmu pengetahuan kepada penulis selama masa perkuliahan.

8. Kedua orang tua penulis di Mataram, Bapak I Made Suradana dan Ibu Ni Nyoman Ariani, adik Ni Made Pradnya Indira Swari dan I Nyoman Tri Aditya Pramana, serta keluarga besar I Wayan Sedra dan I Wayan Dana, atas semua doa, kasih sayang, semangat serta dukungan yang diberikan kepada penulis.

9. Penulis juga mengucapkan terima kasih kepada Yogi Pradnyana, Dwi Parama dan Kartika Tri, Pande Ary dan Sukrisna Dewi, serta teman-teman atas bimbingan, dukungan, doa, dan semangat yang diberikan selama menempuh pendidikan di Fakultas Ekonomi dan Bisnis Universitas Udayana.

10.Terima kasih untuk semua pihak yang membantu hingga akhir perkuliahan dan proses penyelesaian skripsi ini, yang mungkin terlewat untuk disebutkan.

Penulis menyadari bahwa skripsi ini tidak akan berhasil diselesaikan tanpa dukungan, bimbingan, saran, serta doa dari berbagai pihak. Meskipun demikian, penulis tetap bertanggung jawab terhadap semua isi skripsi. Penulis berharap semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Denpasar, 21 April 2016

vii

Judul : Implementasi Balanced Scorecard dalam Penyusunan Rencana Strategis di Rumah Sakit Umum Daerah Wangaya Kota Denpasar

Nama : Ni Putu Sintya Purnama Dewi NIM : 1215351094

Abstrak

Rumah Sakit Umum Daerah (RSUD) Wangaya Kota Denpasar yang dikelola sebagai Badan Layanan Umum Daerah (BLUD) memiliki misi yaitu memberikan pelayanan bermutu dengan mengutamakan kenyamanan dan keselamatan pasien. Dalam rangka pencapaian misi secara efektif, perlu disusun rencana strategis berdasarkan konsep Balanced Scorecard yang mampu memetakan seluruh sasaran strategis sebagai milestone pencapaian misi RSUD Wangaya Kota Denpasar.

Tujuan penelitian ini adalah untuk menyusun rencana strategis berbasis konsep Balanced Scorecard di RSUD Wangaya Kota Denpasar. Data yang digunakan dalam penelitian ini berupa data primer yang diperoleh dari hasil wawancara dengan responden dan data sekunder kualitatif dan kuantitatif. Pengumpulan data dilakukan dengan metode wawancara, observasi, dan dokumentasi, dengan teknik analisis SWOT dan analisis indikator kinerja.

Berdasarkan teknik analisis tersebut telah disusun rencana strategis RSUD Wangaya Kota Denpasar untuk periode tahun 2016-2020 berbasis Balanced Scorecard yang berfokus pada upaya peningkatan kualitas pelayanan kepada masyarakat serta peningkatan efisiensi pelayanan. Rencana strategis tersebut meliputi perspektif employee & organization capacity, perspektif proses bisnis internal, perspektif keuangan, dan perspektif customer & stakeholder, yang dilengkapi dengan indikator dan target kinerja. Selanjutnya rencana strategis tersebut disajikan dalam peta strategi yang diturunkan ke unit kerja Direktorat Pelayanan Medis dan Keperawatan, Direktorat Penunjang dan Pengembangan SDM, serta Direktorat Administrasi Umum dengan menggunakan teknik cascading untuk meningkatkan efektivitas pencapaian kinerja di setiap level manajemen.

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah Penelitian ... 10

1.3 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

1.5 Sistematika Penulisan ... 11

BAB II KAJIAN PUSTAKA 2.1Landasan Teori dan Konsep... 13

2.1.1 Perencanaan Strategis ... 13

2.1.2 Definisi Balanced Scorecard ... 14

2.1.3 Perkembangan Balanced Scorecard ... ... 17

2.1.4 Implementasi Balanced Scorecard pada Organisasi Sektor Publik ... 19

2.1.5 Konsep Balanced Scorecard dalam Penyusunan Rencana Strategis ... 23

2.1.6 Key Performance Indicators (Indikator Kinerja) ... 25

2.1.7 Cascade The Balanced Scorecard ... 27

2.1.8 Analisis SWOT (Strength, Weakness, Opportunity, Threat) ... 27

BAB III METODE PENELITIAN 3.1Desain Penelitian ... 33

3.2Lokasi Penelitian ... 33

3.3Objek Penelitian... 33

3.4Jenis dan Sumber Data ... 33

3.4.1 Jenis Data ... 33

3.4.2 Sumber Data ... 35

3.5Metode Pengumpulan Data ... 36

3.6Teknik Analisis Data ... 37

ix

3.6.2 Analisis Indikator Kinerja (Key Performance Indicator)

dan Target Kinerja ... 41

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1Gambaran Umum Instansi ... 42

4.1.1 Sejarah RSUD Wangaya Kota Denpasar ... 42

4.1.2 Kedudukan, Maksud, Fungsi, dan Tujuan RSUD Wangaya Kota Denpasar ... 46

4.1.3 Visi, Misi, Motto, dan Janji Layanan RSUD Wangaya Kota Denpasar ... 47

4.1.4 Struktur Organisasi RSUD Wangaya Kota Denpasar .. 49

4.2Responden Penelitian ... 50

4.3Analisis Jawaban Responden ... 51

4.3.1 Analisis Jawaban Responden terhadap Faktor Internal RSUD Wangaya Kota Denpasar ... 51

4.3.2 Analisis Jawaban Responden terhadap Faktor Eksternal RSUD Wangaya Kota Denpasar ... 73

4.4 Implementasi Balanced Scorecard dalam Penyususnan Rencana Strategis ... 84

4.4.1 Analisis SWOT RSUD Wangaya Kota Denpasar ... 84

4.4.2 Penentuan Strategi Utama RSUD Wangaya Kota Denpasar ... 94

4.4.3 Penetapan Sasaran Strategi RSUD Wangaya Kota Denpasar ... 95

4.4.4 Penentuan Target Sasaran Strategi Balanced Scorecard ... 101

4.4.5 Strategy Mapping Strategi Berbasis Balanced Scorecard di RSUD Wangaya Kota Denpasar ... 114

4.4.6 Cascading The Balanced Scorecard ... 117

BAB V SIMPULAN DAN SARAN 5.1Simpulan ... 123

5.2Saran ... 126

DAFTAR RUJUKAN ... 128

x

DAFTAR TABEL

No Tabel Halaman

2.1 Review Penggunaan Konsep Balanced Scorecard pada Organisasi

Sektor Publik Rumah Sakit ... 22 3.1 Faktor Internal (Kekuatan dan Kelemahan) RSUD Wangaya Kota

Denpasar ... 40 3.2 Faktor Eksternal (Peluang dan Ancaman) RSUD Wangaya Kota

Denpasar ... 40 4.1 Daftar Responden Penelitian beserta Posisinya di RSUD Wangaya

Kota Denpasar ... 50 4.2 Data Kekuatan dan Kelemahan RSUD Wangaya Kota Denpasar ... 51 4.3 Rangkuman Hasil Wawancara Mengkonfirmasi Faktor Kekuatan

RSUD Wangaya Kota Denpasar ... 52 4.4 Rangkuman Hasil Wawancara Mengkonfirmasi Faktor Kelemahan

RSUD Wangaya Kota Denpasar ... 65 4.5 Rekapitulasi Hasil Pengukuran Indeks kepuasan Masyarakat

RSUD Wangaya Kota Denpasar ... 56 4.6 Indeks Kepuasan Pasien RSUD Wangaya Kota Denpasar ... 57 4.7 Persentase Bed Occupancy Rate RSUD Wangaya Kota Denpasar

Tahun 2010-2014 ... 60 4.8 Data Peluang dan Ancaman RSUD Wangaya Kota Denpasar ... 73 4.9 Rangkuman Hasil Wawancara Mengkonfirmasi Faktor Peluang

xi

4.10 Rangkuman Hasil Wawancara Mengkonfirmasi Faktor Ancaman

RSUD Wangaya Kota Denpasar ... 79 4.11 Kerja Sama Bidang Pelayanan RSUD Wangaya Kota Denpasar

Tahun 2014 ... 78 4.12 Jumlah Lembar Resep Obat RSUD Wangaya Kota Denpasar

Tahun 2014 ... 82 4.13 Hasil Analisis SWOT RSUD Wangaya Kota Denpasar ... 86 4.14 Sasaran Strategis dan Indikator RSUD Wangaya Kota Denpasar ... 95 4.15 Sasaran Strategis dan Target Strategi Balanced Scorecard RSUD

Wangaya Kota Denpasar ... 102 4.16 Kunjungan Pasien Lama dan Pasien Baru RSUD Wangaya Kota

Denpasar Tahun 2010-2014 ... 105 4.17 Capaian Pendapatan dan Biaya RSUD Wangaya Kota Denpasar

Tahun 2011-2014 ... 106 4.18 Capaian Waktu Tunggu Pelayanan Tiga Instalasi RSUD Wangaya

Kota Denpasar Tahun 2011-2014 ... 108 4.19 Persentase Karyawan RSUD Wangaya Kota Denpasar yang

Mengikuti Diklat Minimal 20 Jam Tahun 2012-2014 ... 111 4.20 Persentase Staf Medis Pemberi Layanan di Empat Instalasi

RSUD Wangaya Kota Denpasar ... 112 4.21 Capaian Kinerja Waktu Tunggu Penyediaan Rekam Medik IRJ

xii

DAFTAR GAMBAR

No Gambar Halaman

2.1 Konsep Balanced Scorecard Generasi I ... 18

2.2 Konsep Balanced Scorecard Generasi II ... 19

2.3 Konsep Balanced Scorecard Organisasi Sektor Publik ... 21

2.4 Matriks SWOT Kearns ... 29

4.22 Struktur Organisasi RSUD Wangaya Kota Denpasar ... 49

4.23 Peta Strategi Berbasis Balanced Scorecard RSUD Wangaya Kota Denpasar ... 115

4.24 Cascading Strategi pada Direktorat Pelayanan Medik dan Keperawatan RSUD Wangaya Kota Denpasar ... 120

4.25 Cascading Strategi pada Direktorat Penunjang dan Pengembangan SDM RSUD Wangaya Kota Denpasar ... 121

xiii

DAFTAR LAMPIRAN

No Lampiran Halaman

2.5 Hasil Wawancara dengan Responden ... 136 2.6 Kuisioner Indeks Kepuasan Masyarakat (Pasien) RSUD Wangaya ... 158 2.7 Hasil Observasi Waktu Tunggu Penyediaan Rekam Medik

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Rumah sakit pemerintah merupakan salah satu organisasi sektor publik

pengelola jasa pelayanan kesehatan. Rumah sakit pemerintah sebagai sarana utama

dalam pembangunan kesehatan masyarakat bertugas memberikan pelayanan

kesehatan perorangan secara paripurna dan berfungsi dalam penyelenggaraan

pelayanan pengobatan dan pemulihan kesehatan serta pemeliharaan dan peningkatan

kesehatan perorangan. Undang-Undang Nomor 44 Tahun 2009 tentang Rumah Sakit

mengamanatkan bahwa rumah sakit yang didirikan pemerintah baik pusat maupun

daerah harus dikelola dalam bentuk Badan Layanan Umum atau Badan Layanan

Umum Daerah. Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang

Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah menegaskan

bahwa Badan Layanan Umum Daerah dalam pelaksanaan kegiatannya harus

mengutamakan efektivitas dan efisiensi serta kualitas pelayanan kepada masyarakat

tanpa mengutamakan pencarian keuntungan. Amanat tersebut juga berlaku bagi

rumah sakit pemerintah daerah sebagai Badan Layanan Umum Daerah yang berperan

dalam penyediaan jasa pelayanan kesehatan bagi masyarakat daerah.

Selain harus memenuhi amanat tersebut, rumah sakit pemerintah daerah di sisi

lain dihadapkan pada tantangan persaingan dengan rumah sakit lain yang juga

2

pemerintah maupun milik swasta (Wicaksono, 2013). Persaingan tersebut menuntut

rumah sakit milik pemerintah daerah harus memiliki keunggulan kompetitif untuk

dapat menjadi pilihan utama bagi masyarakat yang membutuhkan pelayanan

kesehatan. Kemampuan dalam menciptakan keunggulan kompetitif ini pada akhirnya

dapat dimanfaatkan untuk memperkuat posisi dalam persaingan jangka panjang

(Ciptani, 2000).

Namun selama ini yang terjadi adalah citra rumah sakit pemerintah di

masyarakat tidak lebih baik dibandingkan rumah sakit swasta. Antrian pelayanan

yang panjang, waktu tunggu yang relatif lama, pelayanan yang kurang profesional

oleh petugas medis, serta sarana dan prasarana kesehatan yang kurang memadai

merupakan citra yang melekat pada rumah sakit pemerintah (Wijayanti dan Sriyanto,

2015). Masyarakat mengeluhkan kualitas pelayanan rumah sakit pemerintah yang

dinilai masih rendah. Rendahnya kualitas pelayanan yang diberikan oleh rumah sakit

milik pemerintah daerah disebabkan oleh keterbatasan dana yang dimiliki rumah sakit

pemerintah daerah sehingga kurang maksimal dalam mengembangkan mutu

pelayanan akibat keterbatasan peralatan medis maupun keterbatasan kemampuan

sumber daya manusia (Ditama Bimbangkum BPK RI dalam Sanistya Sari, 2010).

Kondisi tersebut mengakibatkan citra terkait pelayanan yang kurang baik yang

diberikan oleh rumah sakit pemerintah daerah masih melekat di masyarakat terutama

golongan menengah ke atas. Dampaknya, masyarakat terutama golongan menengah

3

berobat ke rumah sakit swasta karena dinilai dapat memberikan pelayanan yang lebih

baik (Effendi dan Djamhuri, 2014).

Kualitas pelayanan rumah sakit pemerintah yang tergolong masih rendah bila

dibandingkan dengan rumah sakit swasta tidak hanya terjadi di Indonesia. Taner dan

Anthony (2006) meneliti perbandingan kualitas pelayanan rumah sakit pemerintah

dengan rumah sakit swasta di Turki dengan menggunakan indikator kepuasan pasien.

Hasil penelitian tersebut menunjukkan bahwa masyarakat lebih puas terhadap

pelayanan kesehatan yang diberikan oleh rumah sakit swasta dibandingkan dengan

rumah sakit pemerintah. Temuan tersebut mengindikasikan bahwa kualitas pelayanan

di rumah sakit swasta lebih baik dibandingkan dengan di rumah sakit pemerintah di

Turki. Berendes et al. (2011) melakukan studi komparatif tentang kinerja pelayanan

rumah sakit pemerintah dan rumah sakit swasta di negara-negara berkembang

wilayah Asia Selatan, Asia Timur, dan Afrika. Hasil temuan penelitian tersebut

menghasilkan simpulan bahwa rumah sakit swasta berkinerja lebih baik dibandingkan

rumah sakit pemerintah. Al Borie dan Damanhouri (2013) melakukan penelitian

perbandingan kepuasan pasien terhadap pelayanan rumah sakit swasta dan rumah

sakit pemerintah di Arab Saudi dan memperoleh hasil bahwa pasien lebih puas

terhadap pelayanan yang diberikan oleh rumah sakit swasta dibandingkan pelayanan

rumah sakit pemerintah.

Apabila pengelolaan rumah sakit milik pemerintah maupun pemerintah daerah

tidak segera dibenahi terutama dari sudut pandang pelayanan kepada masyarakat,

4

masyarakat untuk berobat ke rumah sakit pemerintah. Hal ini dapat mengakibatkan

rumah sakit pemerintah kalah bersaing dari rumah sakit swasta. Oleh sebab itu rumah

sakit pemerintah harus berupaya keras untuk memperbaiki citranya dengan

memberikan pelayanan yang lebih baik agar dapat menjadi lebih unggul

dibandingkan rumah sakit swasta.

Peningkatan kualitas pelayanan rumah sakit pemerintah sebagai suatu badan

usaha memerlukan strategi (Yuwono dalam Sanistya Sari, 2010). Strategi yang

disusun dalam bentuk rencana strategis berperan sebagai pedoman bagi seluruh

bagian di rumah sakit dalam bertindak guna pencapaian tujuan yang ingin dicapai.

Rencana strategis yang dibuat harus dapat dipahami oleh seluruh bagian yang terlibat

di rumah sakit. Untuk mewujudkan hal tersebut, diperlukan suatu konsep yang tepat

untuk digunakan sebagai dasar dalam merumuskan rencana strategis sekaligus

mengomunikasikan strategi tersebut ke seluruh bagian yang terlibat. Konsep

Balanced Scorecard merupakan konsep yang tepat untuk digunakan sebagai dasar

dalam perencanaan strategis serta sebagai alat mengomunikasikan strategi (Malina

dan Selto, 2004).

Konsep Balanced Scorecard pertama kali dicetuskan pada tahun 1992 oleh Dr.

Robert Kaplan dan David Norton. Pada awal kemunculannya, konsep Balanced

Scorecard hanya berfungsi sebagai seperangkat alat pengukuran kinerja (Kaplan dan

Norton, 1993). Dalam kurun waktu sepuluh tahun sejak diperkenalkan, konsep

Balanced Scorecard berkembang dengan sangat pesat. Perkembangan konsep

5

istilah The Balanced Scorecard Generations (Cobbold dan Lawrie, 2004). Hingga

saat ini, konsep Balanced Scorecard berkembang tidak hanya sebagai alat

pengukuran kinerja tetapi juga dapat digunakan dalam penyusunan rencana strategis

yaitu sebagai suatu sistem manajemen strategis yang menerjemahkan visi dan strategi

suatu organisasi ke dalam tujuan operasional (Hansen dan Mowen, 2003). Tujuan

operasional tersebut dinyatakan ke dalam empat perspektif yaitu perspektif keuangan,

perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pertumbuhan

dan pembelajaran. Keempat perspektif tersebut menjadi satu kesatuan yang saling

berkaitan satu sama lain yang memiliki hubungan sebab akibat dan tak dapat

dipisahkan (Kaplan dan Norton, 1996).

Konsep Balanced Scorecard dapat digunakan sebagai basis dalam penyusunan

rencana strategis baik untuk organisasi sektor privat maupun sektor publik. Untuk

organisasi sektor publik, terdapat beberapa penyesuaian pada konsep Balanced

Scorecard yang digunakan yaitu penyesuaian perspektif pelanggan menjadi

perspektif customer & stakeholder, penyesuaian perspektif learning & growth

menjadi employee & organization capacity, penempatan pernyataan misi sebagai

pemacu (driver) dalam kerangka Balanced Scorecard, serta penempatan perspektif

customer & stakeholder di puncak Balanced Scorecard (Rohm, 2002).

Konsep Balanced Scorecard memberikan gambaran yang komprehensif terkait

kinerja organisasi dari perspektif keuangan dan nonkeuangan. Penggunaan konsep

Balanced Scorecard untuk rumah sakit pemerintah mengalami peningkatan.

6

di Indonesia telah banyak dilakukan tetapi hanya terbatas pada konsep Balanced

Scorecard sebagai alat pengukuran kinerja saja, sedangkan penelitian terkait

penggunaan konsep Balanced Scorecard sebagai konsep dasar dalam penyusunan

rencana strategis di rumah sakit belum dilakukan. Lailiyah (2013) meneliti

penggunaan konsep Balanced Scorecard dalam mengukur kinerja RSUD Ngudi

Waluyo, Wlingi dan memperoleh hasil bahwa kinerja RSUD Ngudi Waluyo ditinjau

dari keempat perspektif Balanced Scorecard belum tergolong baik. Aurora (2010)

melakukan penelitian pengukuran kinerja dengan konsep Balanced Scorecard di

RSUD Tugurejo Semarang, dan memperoleh hasil kinerja RSUD yang tergolong

kurang baik karena masih terdapat selisih antara kinerja sesungguhnya dengan target

yang ditetapkan. Pangesti (2012) meneliti penggunaan Balanced Scorecard dalam

pengukuran kinerja RSUD Kebumen periode 2010-2011, dan hasilnya menunjukkan

bahwa kinerja Rumah Sakit Umum Daerah Kebumen kurang baik pada periode

tersebut.

Penelitian-penelitian tersebut menunjukkan bahwa meskipun Balanced

Scorecard merupakan konsep yang tepat digunakan dalam mengukur kinerja, masih

terdapat selisih antara kinerja sesungguhnya dengan target kinerja yang ditetapkan.

Hal tersebut terjadi karena tidak adanya keselarasan konsep antara kinerja dengan

target kinerja yang ditetapkan. Konsep Balanced Scorecard hanya digunakan dalam

pengukuran kinerja saja, sementara rencana strategis yang menjadi pedoman dalam

pelaksanaan kinerja belum berpedoman pada konsep Balanced Scorecard. Hal ini

7

memperkecil selisih hasil pengukuran kinerja tersebut, konsep Balanced Scorecard

perlu digunakan juga dalam penyusunan rencana strategis sehingga dapat

menciptakan hasil kinerja yang baik.

Penyusunan strategi berbasis Balanced Scorecard melibatkan penggunaan Key

Performance Indicator (indikator kinerja). Indikator kinerja digunakan dalam

mengukur kemajuan organisasi dalam pencapaian target kinerja periode sebelumnya

untuk mengetahui target mana yang telah dicapai dan yang masih memerlukan usaha

dalam pencapaiannya. Dengan mengetahui sejauh mana pencapaian target kinerja

sebelumnya, akan membantu dalam penyusunan rencana strategis untuk periode

selanjutnya agar target tersebut dapat tercapai.

Strategi berbasis Balanced Scorecard yang telah disusun pada manajemen

tingkat atas tentu saja tidak dapat digunakan langsung oleh unit di level manajemen

yang lebih rendah. Oleh karena itu perlu dilakukan suatu teknik yang dikenal dengan

istilah Cascade the Balanced Scorecard (Brewer, 2003). Cascading dilakukan agar

strategi berbasis Balanced Scorecard yang disusun di manajemen tingkat atas sejalan

dengan Balanced Scorecard yang disusun di seluruh unit di bawahnya, sehingga

seluruh bagian turut berpartisipasi dalam proses penyusunan dan implementasi

Balanced Scorecard di organisasi tersebut. Proses cascading dilakukan dengan

menerapkan Balanced Scorecard di level manajemen tertinggi, kemudian

menurunkan tujuan dan rencana strategis ke level di bawahnya yang kemudian akan

diinterpretasikan dan dimodifikasi sesuai situasi yang dihadapi manajemen di level

8

Rumah Sakit Umum Daerah (RSUD) Wangaya Kota Denpasar merupakan

satu-satunya rumah sakit umum di Kota Denpasar yang tergolong Kelas B Pendidikan.

Sebagai rumah sakit milik pemerintah daerah, RSUD Wangaya Kota Denpasar

dikelola dalam bentuk Badan Layanan Umum Daerah yang bertujuan untuk

memberikan pelayanan kesehatan kepada masyarakat dan beroperasi dengan

mengutamakan prinsip efisiensi dan produktivitas. RSUD Wangaya Kota Denpasar

sebagai rumah sakit milik pemerintah Kota Denpasar memiliki pernyataan visi yaitu

menjadi rumah sakit pilihan utama, inovatif dalam pelayanan berbasis budaya kerja

dengan memberikan pelayanan yang bermutu serta mengutamakan kenyamanan

pasien dan menjalankan misi yaitu memberikan pelayanan bermutu dan terjangkau

oleh tenaga profesional dan mengutamakan kenyamanan dan keselamatan pasien.

Pernyataan visi dan misi tersebut tidak akan bermanfaat bila hanya menjadi sekadar

pernyataan saja. Diperlukan upaya untuk mewujudkannya dengan menyusun suatu

rencana strategis (Imelda, 2004). Dalam mewujudkan visi yang telah ditetapkan

tersebut, RSUD Wangaya Kota Denpasar harus senantiasa berupaya mencapai kinerja

yang baik yang diawali dengan menyusun rencana strategis berdasarkan konsep

Balanced Scorecard. Rencana strategis berdasarkan konsep Balanced Scorecard yang

akan disusun mengarah kepada upaya peningkatan kualitas pelayanan guna

meningkatkan kunjungan pasien, terutama pasien yang berobat atas kehendak sendiri

(pasien umum) selain pasien yang menggunakan jaminan kesehatan yang

9

Berdasarkan data Laporan Tahunan RSUD Wangaya Kota Denpasar Tahun

2014, persentase pasien yang berobat di RSUD Wangaya Kota Denpasar yaitu

masing-masing sebesar 24,43 persen dan 75,57 persen untuk pasien umum dan pasien

dengan jaminan kesehatan di instalasi rawat jalan, serta 30,86 persen dan 69,14

persen untuk pasien umum dan pasien dengan jaminan kesehatan di instalasi rawat

inap. Data tersebut menunjukkan bahwa kunjungan pasien ke RSUD Wangaya Kota

Denpasar berdasarkan kehendak sendiri (pasien umum) masih lebih rendah

dibandingkan kunjungan pasien dengan jaminan kesehatan yang pelayanannya

memang disediakan di RSUD Wangaya Kota Denpasar.

Berdasarkan wawancara pendahuluan yang telah dilakukan, diperoleh informasi

bahwa rencana strategis yang disusun di RSUD Wangaya Kota Denpasar belum

menggunakan konsep Balanced Scorecard. Berkaitan dengan hal tersebut, agar

pencapaian visi, misi, dan peran RSUD Wangaya Kota Denpasar sebagai Badan

Layanan Umum Daerah dapat terwujud, maka perlu disusun suatu rencana strategis

berbasis konsep Balanced Scorecard yang meliputi perspektif employee &

organization capacity, perspektif proses bisnis internal, perspektif keuangan, dan

10

1.2 Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang tersebut, pokok permasalahan dalam

penelitian ini adalah sebagai berikut.

1) Bagaimanakah penyusunan rencana strategis berbasis Balanced Scorecard di

RSUD Wangaya Kota Denpasar berdasarkan perspektif berikut ini?

(1) Perspektif employee & organization capacity;

(2) Perspektif proses bisnis internal;

(3) Perspektif keuangan; dan

(4) Perspektif customer & stakeholder.

2) Bagaimanakah rumusan sasaran strategis, indikator kinerja, dan cascading

strategi berbasis Balanced Scorecard pada RSUD Wangaya Kota Denpasar?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, maka yang menjadi tujuan

dalam penelitian ini adalah sebagai berikut.

1) Untuk menyusun rencana strategis berbasis konsep Balanced Scorecard di

RSUD Wangaya Kota Denpasar berdasarkan perspektif berikut.

(1) Perspektif employee & organization capacity;

(2) Perspektif proses bisnis internal;

(3) Perspektif keuangan; dan

11

2) Untuk merumuskan sasaran strategi, indikator kinerja, dan cascading strategi

berbasis Balanced Scorecard di RSUD Wangaya Kota Denpasar.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan mampu memberikan manfaat bagi pihak-pihak yang

berkepentingan meliputi sebagai berikut.

a) Kegunaan Teoritis

Penelitian ini diharapkan mampu berkontribusi dalam memberikan tambahan

referensi studi empiris mengenai perumusan rencana strategis berdasarkan

konsep Balanced Scorecard.

b) Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan masukan dan referensi

tambahan bagi manajemen Rumah Sakit Umum Daerah Wangaya dalam

perumusan rencana strategis berdasarkan konsep Balanced Scorecard.

1.5 Sistematika Penulisan

Skripsi ini terdiri dari lima bab dan berkaitan erat antara satu dengan yang

lainnya. Pada Bab I diuraikan latar belakang masalah, rumusan masalah penelitian,

tujuan dan kegunaan penelitian, serta sistematika penyajian. Bab II menjelaskan teori

dan konsep yang digunakan untuk mendukung penelitian ini dalam memecahkan

permasalahan yang ada yaitu tentang perencanaan strategis, definisi Balanced

12

pada organisasi sektor publik, konsep Balanced Scorecard dalam penyusunan

rencana strategis, analisis SWOT, indikator kinerja (Key Performance Indicator),

serta konsep Cascading Balance Scorecard.

Bab III berisi metode penelitian yang meliputi desain penelitian, lokasi

penelitian, objek penelitian, jenis dan sumber data, metode pengumpulan data, dan

teknik analisis data. Bab IV menjelaskan gambaran umum instansi, responden

penelitian, análisis jawaban responden penelitian, hasil análisis data penelitian

(análisis SWOT), penentuan indikator kinerja, penyusunan peta strategi, serta

penyusunan cascade Balanced Scorecard. Bab V memuat simpulan dari pembahasan

pada bab sebelumnya dan saran-saran yang diharapkan akan bermanfaat bagi

13 BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori dan Konsep

2.1.1 Perencanaan Strategis

Perencanaan strategis (penyusunan rencana jangka panjang) merupakan salah

satu tahapan dalam manajemen strategis yaitu serangkaian tindakan manajerial yang

dilakukan oleh manajemen perusahaan untuk jangka panjang (Setiawan, 2011).

Penyusunan rencana strategis dilakukan oleh perusahaan dalam mendefinisikan

tujuan dan sasaran yang ingin dicapai perusahaan (Pirtea et al., 2009). Penyusunan

rencana strategis penting untuk dilakukan oleh perusahaan karena tanpa rencana

strategis, perusahaan tidak memiliki pedoman dalam pencapaian tujuannya sehingga

kegiatan operasional perusahaan akan menjadi tidak terarah. Perusahaan yang

beroperasi tanpa adanya suatu rencana strategis berpeluang lebih besar dalam

mengalami kegagalan dibandingkan perusahaan yang memiliki rencana strategis

(Lawlor, 2011).

Pada organisasi sektor publik, strategi yang dibuat untuk dapat mencapai visi

dan misi organisasi dipengaruhi oleh kebijakan pemerintah sebagai pembuat

peraturan, badan pengawas, serta masyarakat. Organisasi sektor publik biasanya

memiliki strategi utama yang ditujukan untuk pemenuhan kebutuhan masyarakat atau

14

dijabarkan menjadi beberapa strategi yang berfungsi sebagai dasar kegiatan

operasional organisasi (Rohm, 2002).

2.1.2 Definisi Balanced Scorecard

Konsep Balanced Scorecard pertama kali diperkenalkan oleh Kaplan dan

Norton pada tahun 1992. Balanced Scorecard pada awalnya merupakan suatu konsep

pengukuran kinerja. Balanced Scorecard sebagai suatu sistem pengukuran kinerja

digunakan sebagai alat pengendalian, analisa, dan untuk merevisi strategi organisasi

(Campbell et al., 2009). Istilah Balanced Scorecard terdiri dari dua kata yaitu

balanced yang berarti berimbang dan scorecard yang berarti kartu skor. Berimbang

(balanced) diartikan sebagai pengukuran kinerja secara berimbang dari dua perspektif

yaitu keuangan dan nonkeuangan sedangkan kartu skor (scorecard) adalah suatu

kartu untuk mencatat hasil kinerja sekarang dan perencanaan di masa mendatang.

Dari definisi tersebut, pengertian Balanced Scorecard ialah kartu skor yang

digunakan dalam pengukuran kinerja keuangan dan nonkeuangan untuk jangka

pendek dan jangka panjang (Rangkuti, 2011: 3).

Konsep Balanced Scorecard memberi gambaran komperhensif kepada manajer

tentang kegiatan yang dijalankan organisasi baik sektor privat maupun sektor publik.

Kemunculan Balanced Scorecard melengkapi sistem pengukuran kinerja tradisional

yang umumnya hanya menggunakan perspektif finansial saja sebagai tolok ukur

keberhasilan organisasi. Sistem pengukuran kinerja keuangan tradisional seperti

15

kondisi yang sesungguhnya sehingga sering menyebabkan kesalahan dalam

pengambilan keputusan terutama keputusan organisasi untuk melakukan peningkatan

kinerja secara berkesinambungan (Kaplan dan Norton 1992).

Dalam perkembangan selanjutnya sebagai suatu sistem manajemen strategis,

Balanced Scorecard digunakan untuk menerjemahkan misi dan strategi organisasi ke

dalam tujuan dan ukuran operasional (Hansen & Mowen, 2003). Tujuan dan ukuran

operasional tersebut dinyatakan ke dalam empat perspektif (Kaplan & Norton, 1996)

yang dijelaskan sebagai berikut.

1) Perspektif Pertumbuhan dan Pembelajaran

Perspektif ini menggambarkan kemampuan organisasi untuk menciptakan

pertumbuhan jangka panjang. Tujuan dalam perspektif ini adalah menyediakan

infrastruktur bagi perspektif finansial, pelanggan, dan proses bisnis internal,

agar tujuan dari perspektif-perspektif tersebut tercapai. Perspektif pertumbuhan

dan pembelajaran bertujuan antara lain untuk meningkatkan kemampuan

karyawan, meningkatkan kemampuan sistem informasi, dan peningkatan

motivasi kerja karyawan.

2) Perspektif Proses Bisnis Internal

Komponen utama dalam proses bisnis internal adalah: 1) proses inovasi,

yang diukur dengan banyaknya produk baru yang dihasilkan; 2) proses

operasional, yang diukur dengan peningkatan kualitas produk atau jasa serta

16

dengan pelayanan purna jual dan waktu yang dibutuhkan untuk memberikan

pelayanan kepada pelanggan.

3) Perspektif Pelanggan

Tujuan dalam perspektif pelanggan adalah pemuasan kebutuhan pelanggan.

Ukuran-ukuran yang digunakan dalam perspektif ini antara lain retensi

pelanggan, kepuasan pelanggan, akuisisi pelanggan baru, dan market share.

Dalam perspektif ini organisasi menyusun strategi yang bertujuan untuk

melayani dan memenuhi kebutuhan pelanggan yang pada akhirnya dapat

memberikan keuntungan finansial (keuangan) bagi organisasi.

4) Perspektif Keuangan

Dalam perspektif keuangan, organisasi merumuskan tujuan finansial yang

ingin dicapai organisasi dimasa yang akan datang. Selanjutnya tujuan finansial

tersebut dijadikan dasar bagi ketiga perspektif lainnya dalam menetapkan

tujuan dan ukurannya. Tujuan perspektif keuangan organisasi sektor privat

umumnya berkaitan dengan pencapaian keuntungan, sedangkan untuk

organisasi sektor publik yang bersifat non profit tujuannya berkaitan dengan

efisiensi biaya (Rohm, 2002).

Antara tujuan yang satu dengan yang lain dalam setiap perspektif memiliki

hubungan sebab akibat. Jika tujuan dari perspektif pertumbuhan dan pembelajaran,

perspektif proses bisnis internal, dan perspektif pelanggan tercapai, maka tujuan

17

2.1.3 Perkembangan Balanced Scorecard

Konsep Balanced Scorecard berkembang pesat tidak hanya sebagai konsep

pengukuran kinerja saja tetapi juga sebagai sistem manajemen strategis (Rohm,

2002). Cobbold dan Lawrie (2004) membagi perkembangan konsep Balanced

Scorecard menjadi tiga generasi yang dikenal dengan istilah BSC Generations.

Masing-masing generasi Balanced Scorecard dibedakan berdasarkan penggunaan

perspektif dan indikator kinerja yang mencerminkan tujuan dan strategi organisasi.

Tiga generasi Balanced Scorecard tersebut dijelaskan sebagai berikut.

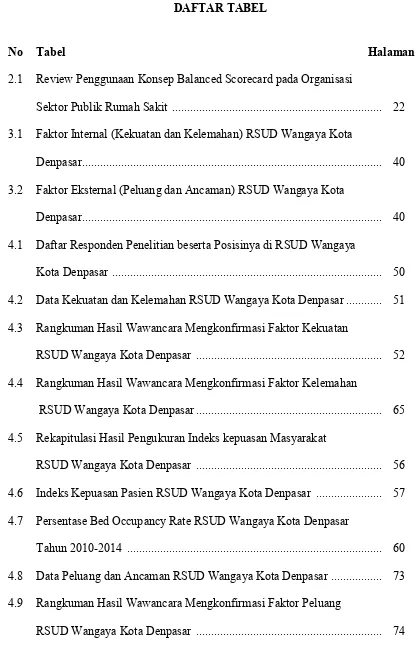

1) Balanced Scorecard Generasi I

Balanced Scorecard generasi pertama merupakan konsep yang dicetuskan

pertama kali pada tahun 1992 sebagai alat pengukuran kinerja yang meliputi

empat perspektif sederhana yaitu perspektif pelanggan, proses bisnis internal,

pertumbuhan dan pembelajaran, serta perspektif keuangan. Konsep Balanced

Scorecard generasi pertama memperlihatkan sedikit hubungan sebab akibat

antarperspektif. Konsep Balanced Scorecard Generasi Pertama ditunjukkan

oleh Gambar 2.1.

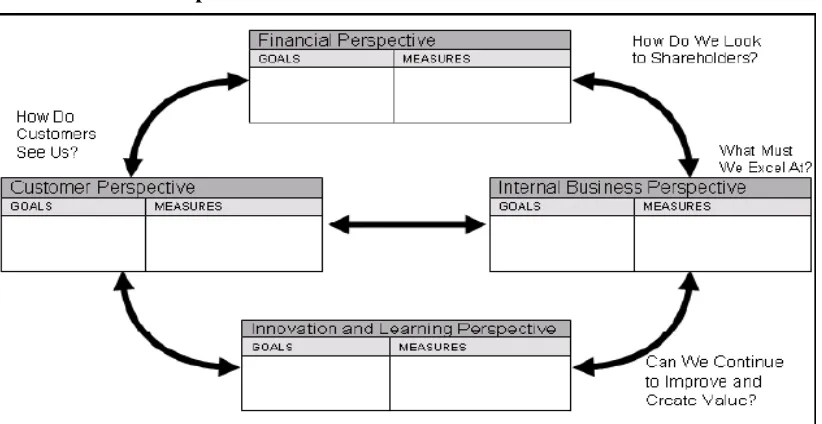

2) Balanced Scorecard Generasi II

Balanced Scorecard generasi ke dua menjelaskan konsep sebab akibat

antarperspektif secara lebih mendalam. Balanced Scorecard generasi ke dua

menyempurnakan konsep Balanced Scorecard selain sebagai pengukuran

kinerja juga sebagai sebagai pendukung pengendalian strategi perusahaan.

18

perspektif dengan tujuan strategis perusahaan. Perkembangan Balanced

Scorecard generasi ke dua sebagai sistem manajemen strategis menjadi faktor

pendorong manajemen organisasi melakukan penyelarasan strategis di antara

unit-unit bisnis di dalam organisasi yang selanjutnya dikenal dengan istilah

Cascade The Balanced Scorecard. Konsep Balanced Scorecard generasi ke dua

[image:31.612.119.530.263.475.2]ditunjukkan oleh gambar 2.2.

Gambar 2.1 Konsep Balanced Scorecard Generasi I

Sumber: Kaplan & Norton, 1996

3) Balanced Scorecard Generasi III

Konsep Balanced Scorecard generasi ke tiga merupakan penyempurnaan

dari konsep Balanced Scorecard generasi ke dua. Konsep Balanced Scorecard

generasi ke tiga meliputi empat komponen utama yaitu pernyataan tujuan

perusahaan yang membantu dalam pengambilan keputusan di setiap aktivitas

19

perusahaan di masa depan, model hubungan strategi dan perspektif yang

[image:32.612.118.528.142.351.2]digunakan, serta pengukuran untuk memantau kemajuan perusahaan.

Gambar 2.2 Konsep Balanced Scorecard Generasi II

Sumber: Cobbold & Lawrie, 2004

2.1.4 Implementasi Balanced Scorecard pada Organisasi Sektor Publik

Pada awalnya konsep Balanced Scorecard merupakan suatu sistem manajemen

kinerja yang dikembangkan untuk diimplementasikan di organisasi sektor privat,

dalam perkembangannya konsep ini juga dapat diimplementasikan di organisasi

sektor publik (Voelker et al., 2001). Organisasi sektor publik didirikan dengan tujuan

untuk memberikan pelayanan kepada masyarakat. Walaupun tujuan utamanya bukan

untuk mencari keuntungan, organisasi sektor publik juga terdiri dari unit-unit yang

saling berkaitan dengan tujuan yang sama yaitu melayani masyarakat. Untuk

mencapai kesatuan tujuan, organisasi sektor publik harus mampu menerjemahkan

20

unit yang ada sehingga setiap unit memiliki misi yang sama. Balanced Scorecard

merupakan konsep yang dapat digunakan dalam menerjemahkan misi organisasi ke

dalam serangkaian tindakan untuk melayani masyarakat (Imelda, 2004).

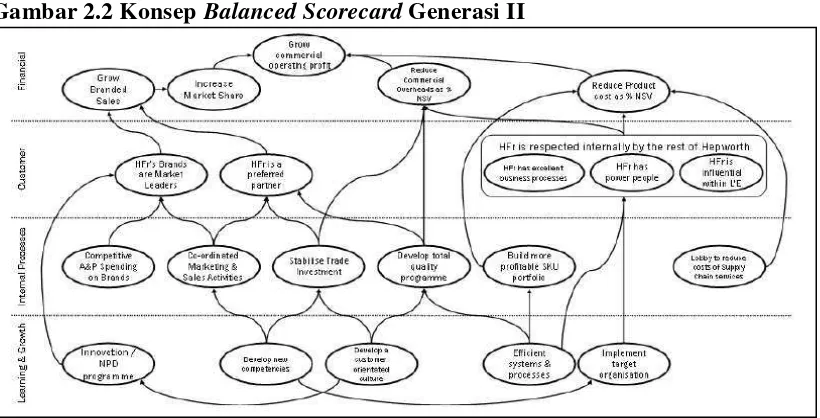

Konsep Balanced Scorecard untuk organisasi sektor publik ditunjukkan dalam

Gambar 2.3. Sebelum diimplementasikan pada organisasi sektor publik, kerangka

konsep Balanced Scorecard memerlukan penyesuaian agar sesuai dengan misi

organisasi sektor publik yang tergolong organisasi nonprofit. Penyesuaian juga

diperlukan terkait visi organisasi sektor publik yaitu untuk memberikan pelayanan

kepada masyarakat dan dalam operasionalnya berkaitan dengan kebijakan

pemerintah. Pada organisasi sektor privat, strategi berdasarkan konsep Balanced

Scorecard ditujukan untuk penciptaan keunggulan kompetitif berupa perolehan

keuntungan, sedangkan untuk organisasi sektor publik, strategi ditujukan untuk

efisiensi biaya (Rohm, 2002).

Penyesuaian yang dilakukan terhadap konsep Balanced Scorecard sebelum

diimplementasikan pada organisasi sektor publik (Rohm, 2002) yaitu dijelaskan

sebagai berikut.

1) Perspektif pelanggan disesuaikan menjadi perspektif customer & stakeholder

karena rumah sakit umum daerah sebagai organisasi sektor publik berhubungan

selain dengan pelanggan (pasien) juga dengan pemerintah.

2) Penyesuaian perspektif learning & growth menjadi employee & organization

21

3) Penyesuaian rerangka konsep Balanced Scorecard yang menjadikan pernyataan

misi organisasi sektor publik yaitu melayani masyarakat sebagai pemacu

(driver) dalam Balanced Scorecard.

4) Penyesuaian yaitu perubahan posisi antara perspektif customer & stakeholder

dengan perspektif finansial, dimana perspektif customer & stakeholder

ditempatkan di puncak Balanced Scorecard untuk organisasi sektor publik,

kaitannya dengan misi dan tujuan utama organisasi yaitu untuk memberikan

[image:34.612.111.529.306.551.2]pelayanan kepada masyarakat.

Gambar 2.3 Konsep Balanced Scorecard Organisasi Sektor Publik

Sumber: Rohm, 2002

Salah satu jenis organisasi sektor publik yang menggunakan konsep Balanced

Scorecard yaitu rumah sakit. Rumah sakit sebagai organisasi sektor publik pengelola

jasa pelayanan masyarakat menggunakan konsep Balanced Scorecard baik sebagai

22

Penggunaan konsep Balanced Scorecard di rumah sakit berdasarkan penelitian

terdahulu ditunjukkan dalam Tabel 2.1.

Tabel 2.1 Review Penggunaan Konsep Balanced Scorecard pada Organisasi

Sektor Publik Rumah Sakit

Peneliti Rumah Sakit Perspektif yang Digunakan Generasi

BSC

Chang et al. (2008)

National Health Service

Organisation, Amerika Serikat

Peningkatan taraf kesehatan, kemudahan akses, efektivitas pelayanan, efisiensi, kepuasan pasien, keuangan

I

El Jardali et

al. (2011) Lebanon

Pemanfaatan sarana medis,

keuangan, integrasi sistem dan sumber daya manusia, kepuasan pasien II Lovaglio dan Vittadini (2012) Lombardy Region, Italia

Sumber daya manusia, kepuasan pasien, penanganan kesehatan, keuangan III Kumar et al. (2005) Singapore Hospital, Singapura

Kepuasan pelanggan, proses

bisnis internal, pertumbuhan dan pembelajaran, keuangan

I

Van de Wetering et al. (2006)

Rumah sakit milik pemerintah

Melbourne, Australia

Proses medis, kepuasan pasien, kualitas dan transparansi, sistem

informasi I

Radford et al. (2007)

Clinical Health Care North Carolina, Amerika Serikat

Akses kesehatan, kinerja

keuangan, sumber daya manusia, produktivitas

II

Peters et al. (2006)

Rumah Sakit milik Kementerian Kesehatan Afghanistan

Kepuasan pasien, pegawai,

kapasitas jasa penyediaan

pelayanan kesehatan, jasa

penyediaan pelayanan

kesehatan, sistem keuangan, visi secara keseluruhan

III

Sumber: Data sekunder, diolah

Pada organisasi sektor publik terutama rumah sakit, perspektif Balanced

23

Scorecard yang digunakan di organisasi sektor publik lainnya seperti yayasan dan

universitas. Antara rumah sakit yang satu dengan yang lain pun perspektif yang

digunakan juga tidak sama.

2.1.5 Konsep Balanced Scorecard dalam Penyusunan Rencana Strategis

Pada organisasi sektor publik yang menjadi fokus utamanya adalah misi

organisasi untuk melayani masyarakat. Dari misi tersebut kemudian diformulasikan

strategi-strategi yang akan dilakukan untuk pencapaiannya. Rohm (2002)

menjabarkan penggunaan konsep Balanced Scorecard dalam penyusunan rencana

strategis yaitu melalui tahapan-tahapan berikut ini.

1) Menilai dasar organisasi

Penilaian dasar organisasi dilakukan dengan menganalisa kekuatan,

kelemahan, peluang, dan ancaman terhadap organisasi yang dapat dilakukan

dengan mengunakan SWOT analysis. Penilaian ini berguna bagi organisasi

untuk mengetahui kebutuhan masyarakat dan tindakan yang harus dilakukan

untuk memenuhi kebutuhan tersebut.

2) Membuat Strategi Organisasi

Tahapan selanjutnya yaitu membuat strategi organisasi (grand strategy)

yang bersifat umum. Contoh strategi umum yang digunakan organisasi sektor

publik misalnya yaitu peningkatan kualitas pendidikan dan pemenuhan

kebutuhan masyarakat. Setelah strategi utama dibentuk, selanjutnya dibentuk

24 3) Menjabarkan Strategi Utama Organisasi

Tahap ke tiga dalam penyusunan strategi berdasarkan Balanced Scorecard

yaitu menguraikan strategi utama menjadi komponen strategi yang lebih

spesifik yang disebut sasaran. Komponen strategi yang dibuat kemudian

digolongkan ke dalam empat perspektif Balanced Scorecard yang sesuai (Lee

& Sai On Ko, 2000). Contoh komponen strategi seperti peningkatan motivasi

kerja karyawan, peningkatan kompetensi karyawan, dan peningkatan kapasitas

teknologi. Sasaran harus dinyatakan dalam bentuk yang spesifik, dapat diukur,

dapat dicapai, dan berorientasi pada hasil serta memiliki batas (target) waktu

pencapaian (Gaspersz, 2003).

4) Membuat Strategic Map bagi Strategi Organisasi

Sebagian besar organisasi mempunyai unit-unit yang mempunyai strategi

dan tujuan sendiri-sendiri. Untuk dapat dijalankan secara efektif, strategi–

strategi dan tujuan tersebut harus digabungkan dan dihubungkan secara

bersama-sama. Untuk menggabungkan dan menghubungkan strategi-strategi

dan tujuan tersebut dibutuhkan peta strategi (strategic map). Strategic map

dapat dibangun dengan menghubungkan strategi dan tujuan dari unit-unit

dengan menggunakan hubungan sebab akibat (cause-effect relationship).

Dengan menggunakan hubungan sebab akibat organisasi dapat menghubungkan

strategi dan tujuan ke dalam empat perspektif dalam Balanced Scorecard.

Hubungan antara strategi-strategi tersebut digunakan untuk menunjukkan

25

2.1.6 Key Performance Indicators (Indikator Kinerja)

Key performance indicator atau indikator kinerja utama yaitu suatu pengukuran

yang digunakan oleh organisasi sektor privat maupun sektor publik untuk mengetahui

keberhasilan dan menilai kemajuan organisasi dalam mencapai tujuannya. Indikator

kinerja berperan untuk mengetahui sejauh mana organisasi telah melakukan inovasi

dalam kinerja yang merupakan faktor terpenting dalam pencapaian kesuksesan suatu

organisasi (Cox et al., 2003). Indikator kinerja pada organisasi sektor publik berperan

sebagai sarana pemerintah dalam melakukan pengawasan, evaluasi, serta untuk

meningkatkan kinerja pelayanan kepada masyarakat. Indikator kinerja bukan

merupakan faktor yang meningkatkan kinerja, melainkan sebagai cerminan kemajuan

dalam proses pencapaian tujuan organisasi (Rozner, 2013).

Organisasi sektor publik khususnya rumah sakit yang tujuan utamanya adalah

memberikan pelayanan kesehatan kepada masyarakat, memiliki banyak indikator

kinerja untuk mengetahui pencapaian tujuan strategis rumah sakit. Indikator kinerja

digunakan sebagai sumber informasi bagi manajemen rumah sakit dalam kegiatan

merencanakan, merevisi, membuat program kerja baru atau mengganti program kerja

yang telah ada, serta sebagai alat untuk berkomunikasi dan menyelaraskan strategi

antarbagian di rumah sakit (Rozner, 2013).

Indikator kinerja yang baik harus menjadi bagian dari perencanaan strategis

rumah sakit agar dapat berguna bagi pembuat kebijakan. Terdapat lima karakteristik

26 1) Spesifik

Indikator kinerja harus spesifik, mencerminkan secara jelas objek yang

diukur. Indikator kinerja harus mampu mencerminkan dan mengomunikasikan

kinerja pemerintah kepada masyarakat.

2) Dapat Diukur

Indikator kinerja harus dapat diukur, dapat dinyatakan sebagai nilai yang

bersifat obyektif, dan didukung oleh data yang andal (reliable).

3) Dapat Dicapai

Indikator kinerja harus realistis dan dapat dicapai.

4) Relevan

Indikator kinerja harus mengukur hasil atau aktivitas yang relevan dalam

organisasi.

5) Memiliki Target Waktu

Harus ada target yang jelas kapan target tersebut harus dicapai.

Dalam mewujudkan visi, misi, dan tujuan rumah sakit diperlukan sasaran

strategis. Pencapaian sasaran harus memiliki indikator untuk mengetahui pencapaian

sasaran strategis. Terdapat dua ukuran untuk mengukur keberhasilan sasaran strategis

yaitu lag indicator dan lead indicator. Lag indicator merupakan ukuran hasil

(outcome measurement) sedangkan lead indicator yaitu ukuran pemacu kinerja

(performance driver measurement). Ukuran hasil menunjukkan keberhasilan

pencapaian sasaran strategis, dan ukuran pemacu kinerja mengkomunikasikan

27

2.1.7 Cascade The Balanced Scorecard

Menyadari bahwa terdapat perbedaan kebutuhan setiap tingkatan manajemen

konsep Balanced Scorecard dikembangkan untuk menciptakan suatu keselarasan

strategi antara unit manajemen satu dengan lainnya. Hal ini dikenal dengan istilah

Cascade The Balanced Scorecard (Kaplan dan Norton, 1996; Olve et al., 1999).

Teknik Cascade Balanced Scorecard dilakukan karena strategi berbasis Balanced

Scorecard yang telah disusun pada manajemen tingkat atas tidak dapat digunakan

langsung oleh unit di level yang lebih rendah (Brewer, 2003). Cascading dilakukan

agar strategi berbasis Balanced Scorecard yang disusun di manajemen tingkat atas

sejalan dengan Balanced Scorecard yang disusun di seluruh unit di bawahnya,

sehingga seluruh bagian bekerja untuk tujuan yang sama. Proses Cascading

dilakukan dengan menerapkan Balanced Scorecard di level manajemen tertinggi,

kemudian menurunkan tujuan dan rencana strategis ke level di bawahnya yang

kemudian akan diinterpretasikan dan dimodifikasi sesuai situasi yang dihadapi

manajemen di level tersebut (Kaplan, 2005).

2.1.8 Analisis SWOT (Strength, Weakness, Opportunity, Threat)

Analisis SWOT merupakan metode analisis terhadap kekuatan dan kelemahan

(faktor internal) serta peluang dan ancaman (faktor eksternal) yang berpengaruh

terhadap organisasi (Harrison, 2010). Analisis SWOT merupakan tahapan awal dalam

proses perencanaan strategis yang dilakukan oleh sebuah organisasi. Organisasi

28

dalam perumusan rencana strategis. Empat komponen dalam analisis SWOT pada

organisasi sektor publik rumah sakit (Harrison, 2010) dijelaskan sebagai berikut.

1) Strength (Kekuatan)

Kekuatan merupakan faktor pendorong kinerja organisasi yang bersumber

dari dalam organisasi itu sendiri. Faktor tersebut diantaranya seperti

penggunaan sistem informasi di rumah sakit, adanya proyek peningkatan

kesehatan masyarakat, tersedianya peralatan medis secara lengkap, serta

karyawan rumah sakit dan staf medis yang kompeten.

2) Weakness (Kelemahan)

Kelemahan adalah faktor yang berasal dari dalam organisasi yang menjadi

penyebab menurunnya kualitas pelayanan kesehatan serta menjadi sumber

peningkatan biaya di rumah sakit. Kelemahan meliputi keusangan sarana medis

dan bangunan rumah sakit, adanya gangguan dalam proses perawatan, serta

komunikasi yang kurang baik antar karyawan, antar staff medis, serta antara

staff medis dengan pasien. Selain itu, kelemahan juga meliputi sistem informasi

rumah sakit yang kurang mendukung, kurangnya pelatihan manajemen dan

karyawan, kurangnya sumber daya keuangan, dan struktur organisasi yang

membatasi adanya kerjasama dengan organisasi kesehatan lainnya.

3) Opportunity (Peluang)

Peluang merupakan faktor eksternal berupa kesempatan bagi organisasi

dalam hal ini rumah sakit untuk lebih memajukan organisasinya, misalnya

29

mengembangkan jaringan pelayanan kesehatan, pengembangan program

kesehatan baru untuk meningkatkan kualitas pelayanan dan efisiensi.

4) Threat (Ancaman)

Ancaman adalah faktor eksternal yang bersifat negatif terhadap kinerja

organisasi. Ancaman bagi rumah sakit diantaranya yaitu teknologi medis yang

tidak efektif, ketidakstabilan perekonomian atau situasi politik negara, dan

mahalnya harga obat-obatan dan peralatan medis.

Analisis SWOT melibatkan penggunaan matriks SWOT. Matriks SWOT

(Kearns, 1992) menampilkan delapan kotak seperti yang ditunjukkan oleh Gambar

[image:42.612.113.508.386.498.2]2.4.

Gambar 2.4 Matriks SWOT Kearns

Opportunity (Peluang) Threat (Ancaman) Strength (Kekuatan) Strategi SO Comparative Advantages Strategi ST Mobilization Weakness

(Kelemahan) Strategi WO

Divestment/Investment

Strategi WT Damage Control

Sumber: Kearns, 1992

Dua kotak paling atas adalah kotak faktor eksternal (peluang dan tantangan)

sedangkan dua kotak sebelah kiri adalah faktor internal (kekuatan dan kelemahan).

Empat kotak lainnya merupakan kotak rencana strategis yang timbul sebagai hasil

titik pertemuan antara faktor-faktor internal dan eksternal. Faktor-faktor berupa

kekuatan, kelemahan, peluang, dan ancaman yang telah diidentifikasi dalam analisis

30

kemudian pada masing-masing kolom pertemuan faktor internal dan eksternal

ditentukan strategi yang relevan. Berdasarkan Gambar 2.4 terbentuk empat strategi

yang dijelaskan sebagai berikut.

1) Strategi SO (Comparative Advantages) merupakan strategi menggunakan

kekuatan internal untuk memanfaatkan peluang eksternal. Dalam posisi

demikian, organisasi menciptakan strategi menciptakan keunggulan untuk

berkompetisi dengan pesaing. Selain itu, strategi yang dibuat juga dapat berupa

upaya untuk memperkuat keunggulan komparatif organisasi di masa

mendatang.

2) Strategi WO (Divestment/ Investment) memberikan pilihan bagi organisasi

dalam menghadapi situasi yang kabur. Di satu sisi terdapat peluang bagi

organisasi sementara di sisi lain organisasi tidak dapat memanfaatkannya akibat

tidak didukung oleh kekuatan, oleh karena itu disediakan pilihan strategi

(Kearns, 1992) yaitu investment atau divestment. Investment dilakukan dengan

memaksakan menggarap peluang dengan kondisi kelemahan tersebut,

sedangkan divestment dilakukan dengan membiarkan peluang tersebut

dimanfaatkan oleh organisasi lain.

3) Strategi ST (Mobilization) menggunakan kekuatan perusahaan untuk

mengurangi pengaruh ancaman eksternal. Kondisi pada pertemuan antara

kekuatan dan ancaman mengharuskan organisasi memobilisasi sumber daya

(yang merupakan kekuatan organisasi) untuk mengatasi ancaman dari luar

31

4) Strategi WT (Damage Control) merupakan strategi yang diarahkan pada upaya

mengurangi kelemahan internal dengan menghindari ancaman eksternal. Sel

WT merupakan pertemuan antara kelemahan organisasi dengan ancaman dari

luar. Keputusan yang salah akan membawa bencana yang besar bagi organisasi,

oleh karena itu, strategi yang harus diambil adalah Damage Control

(mengendalikan kerugian) sehingga tidak menjadi lebih parah dari yang

[image:44.612.112.529.279.463.2]diperkirakan.

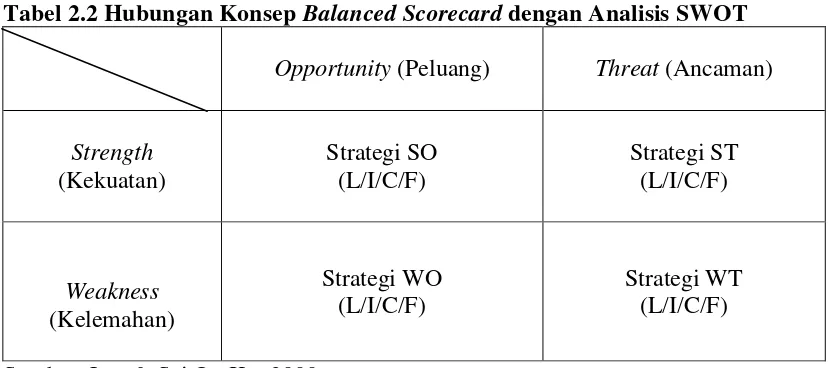

Tabel 2.2 Hubungan Konsep Balanced Scorecard dengan Analisis SWOT

Opportunity (Peluang) Threat (Ancaman)

Strength (Kekuatan)

Strategi SO (L/I/C/F)

Strategi ST (L/I/C/F)

Weakness (Kelemahan)

Strategi WO (L/I/C/F)

Strategi WT (L/I/C/F)

Sumber: Lee & Sai On Ko, 2000

Keterangan:

L : Learning and growth perspective (perspektif pertumbuhan dan

pembelajaran)

I : Internal business perspective (perspektif proses bisnis internal)

C : Customer perspective (perspektif pelanggan)

F : Financial perspective (perspektif keuangan)

Keterkaitan konsep Balanced Scorecard dengan analisis SWOT dijelaskan oleh

32

dari hasil analisis SWOT dikategorikan ke dalam empat perspektif Balanced

Scorecard. Pengelompokan ini juga bermanfaat untuk memudahkan dalam

pembuatan strategy map yang memperlihatkan keterkaitan antarstrategi dalam