0

ANALISIS PAJAK PENGHASILAN BADAN MELALUI

PERENCANAAN PAJAK DI DAERAH

KAB.LUWU UTARA

KARYA TULIS ILMIAHDiajukan untuk memenuhi salah satu persyaratan mencapai Gelar ahli madya perpajakan pada program studi D3 perpajakan

Oleh:

HERMAN

105751100616

PROGRAM STUDI D3 PERPAJAKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

MOTTO

vi ABSTRAK

HERMAN, 2021. PAJAK PENGHASILAN BADAN MELALUI PERENCANAAN PAJAK DI KABUPATEN LUWU UTARA, Karya Tulis Imiah Fakultas Ekonomi Dan Bisnis Prodi D-III Perpajakan Universitas Muhammadiyah Makassar. Di Bimbing Oleh Pembimbing I Buyung Romadhoni dan Pembimbing II Oleh Nasrullah.

Tujuan penelitian ini untuk mengetahui seberapa besar kontribusi pajak penghasilan badan melalui perencanaan pajak di daerah kabupaten luwu utara. Metode penelitian yang digunakan adalah deskriptif kualitatif. Data yang di gunakan oleh peneliti adalah data sekunder berupa target dan realisasi penerimaan pajak penghasilan badan melalui perencanaan pajak di daerah kabupaten luwu utara dari tahun 2017 – 2019

Penerimaan pajak penghasilan badan pada kabupaten luwu utara selalu tidak dapat mencapai target di setiap tahunya, bahkan menurun di setiap tahunya. Penerimaan pajak penghasilan badan di kabupaten luwu utara selama tahun 2017- 2019 terus mengalami penurunan dari tahun ke tahun. Jumlah penerimaan pjak penghasilan badan kabupaten luwu utara tahun 2017- 2019 tidak memberikan kontribusi setiap tahunya, sehingga hal ini mempengaruhi jumlah pendapatan asli daerah yang diterima. Ketidakcapaianya target di setiap tahun di sebabkan oleh kurangya kesadaran masyarakat dan kurangya sosialisasi pemerintah terkait, jarna itu di perlukanya sosialisai dan kalau perlu di berikan sanki bagi wajib pajak yang telat membayar pajak

vii ABSTRAC

HERMAN, 2021, Corporate Income Tax Through Tax Planning In North luwu distrit, Scientific papers from the faculity of economicsand business D-III Taxtion study program Muhammadiyah University of Makassar. Guided by a supervisior I by Mr Buyung Romadhoni And Advisior II by Mr Nasrullah.

The purpose of this study is to determine how much the contribution of corporate income tax through tax planning in the area of North Luwu district. The research method used is descriptive qualitative. The data used by researchers is secondary data in the form of targets and realization of corporate income tax revenue through tax planning in the North Luwu district from 2017 - 2019.

Corporate income tax revenue in North Luwu regency always cannot reach the target every year, even decreasing every year. Corporate income tax revenue in North Luwu district during 2017-2019 continued to decline from year to year. The amount of revenue tax revenue from the North Luwu regency agency in 2017-2019 does not contribute annually, so this affects the amount of original regional income received. The failure to achieve the target every year is caused by a lack of public awareness and lack of socialization of the related government, this is necessary for socialization and if necessary, sanctions are imposed for taxpayers who are late

8

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai menakala Hasil Penelitian Karya Tulis Ilmiah yang berjudul “: Evaluasi Pelaksanaan Verifikasi Lapangan BPHTB Atas Nilai Transaksi Yang Tidak Sesuai Di Kota Makassar.”

Tugas Hasil Penelitian Karya Tulis Ilmiah yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Diploma (D3) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terimakasih kepada kedua orangtua penulis bapak Kaslan dan ibu Nur Syamsi yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan do’a tulus tak pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan Karya Tulis Ilmiah (KTI) ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai

Makassar.

2. Bapak Ismail Rasullong,SE.,MM., Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. H. Andi rustam, SE., MM., Ak., CA., CPA Sebagai Ketua Prodi D3 Perpajakan.

4. Bapak Dr. Buyung Romadhoni,SE.MSi, Sebagai Pembimbing 1. 5. Bapak Nasrullah, SE.MM Sebagai Pembimbing 2.

6. Bapak/Ibu Dosen dan Asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Para staf karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Perpajakan (DIII) Angkatan 2017 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivias studi penulis.

9. Terimakasih untuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat penulisan Karya Tulis Ilmiah (KTI) ini.

x

Akhirnya, sungguh penulis sangat menyadari bahwa Penelitian Karya Tulis Ilmiah (KTI) ini sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa megharapkan saran dan kritikannya demi kesempurnaan Hasil Penelitian Karya Tulis Ilmiah (KTI) ini.

Mudah-mudahan Karya Tulis Ilmiah (KTI) yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Unversitas Muhammadiyah Makassar.

Billahi fisabilil Haq fastabiqul khairat, Wassalamu alaikum Wr.Wb

Makassar , 07 Februari

2021

0

HALAMAN SAMPUL ... i

MOTTO……… ... ii

PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN………. ... .iii

SURAT PERYATAAN………... ... v

ABSTRAK……… ... vi

ABSTRACT………. ... .vii

KATA PENGANTAR……… ... x

DAFTAR ISI ... …xi

I. PENDAHULUAN………1

I.1 Latar Belakang ... ….1

I.2 Rumusan Masalah ... ... 5

I.3 Tujuan Penelitian ... ….5

1.4 Manfaat Penelitian ... … 5

II. TINJAUAN TEORI ………. 7

2.1 LANDASAN TEORI ... … 7

a. pengertian pajak ... … 7

1. Pengertian pajak ... ….7

2. Jenis pajak ... ... 8

3. Asas pemungutan oajak ... ..10

4. Cara pemungutan pajak ... .. 11

5. Pajak penghasilan (PPh) ... .. 14

6. Perencanaan pajak (Tax planning ) ... .. 16

1

9. Aspek-aspek dalam perencanaan pajak ... .. 20

10. Faktor-faktor yang mempengaruhi dalam penerapan ... ...21

11. Analisis factor-faktor yang mempengaruhi dalam penerapan pajak..23

12. Taham dalam membuat perencanaan pajak ... …24

13. Manfaat perencanaan pajak (Tax planning) ... …25

2.2. Deskripsi fokus penelitia ... ...26

2.3. Metode pelaksanaan peneliti ... ...28

III.HASIL PENELITIAN DAN PEMBAHASAN………. . 30

3.1. Sejarah ringkas ……….. 30

3.2. Struktur organisasi (job deskriptio) ……… 31

3.3.jaringan usaha atau kegiatan……….… 33

3.4 .hasil penelitian ……… 34 3.5. pembahasa………...… 41 IV.KESIMPULANDAN SARAN………. 42 4.1. Kesimpulan……….…. 42 4.2. Saran……… 43 DAFTAR PUSTAKA……… 44 LAMPIRAN……… 45

I. PENDAHULUAN

1.1 Latar belakang

Dalam rangka menjamin kelangsungan pembiayaan pembangunan nasional. Pajak menjadi salah satu tumpuan sektor penerimaan Negara. Hal ini dapat dilihat dari anggaran pendapatan dan belanja negara (APBN) untuk anggaran tahun 2019 penerimaan dalam negeri yang berasal dari pajak dan pendapatan negara bukan pajak (PNBP) sebanyak Rp 332,9 triliun. Disisi lain dalam usaha pajak merupakan sumber pengeluaran tanpa memperoleh imbalan secara langsung, dengan demikian dalam hal membayar pajak biasanya perusahaan berupaya agar penguluaran pajak sekecil mungkin.

Secara umum ketentuan perpajakan maupun peraturan-peraturanya yang tercantum dalam dan diterbitkan dalam undang-undang atau peraturan-peraturan perpajakan lainya yang sangat berpengaruh tehadap dunia usaha.Hal tersebut dapat meningkatkan kopetensi dan prestasi suatu badan usaha dimana kegiatan badan usaha dilakukan untuk mencapai tujuan perusahaan yaitu untuk mendapat laba yang sebesar-besarnya dan meminimalisasikan beban pajak yang ditanggung oleh perusahaan.Untuk meminimalisasikan pajak yang di tanggung wajib pajak dapat ditempuh dengan cara rekayasa yang masih berada dalam ruang lingkup perpajakan hingga diluar ketentuan perpajakan.Upaya untuk

meminimalisasikan pajak sering disebut dengan perencanaan pajak (tax

planning).

Penerimaan negara yang bersumber dari pajak harus terus dikembangkan dan ditingkatkan sesuai dengan perkembangan perekonomian dan lajuh pembangunan nasional.Hal ini berdampak pada perubahan tarif pajak yang terjadi secara terus menerus di mulai dari undang – undang PPh No. 36 tahun pasal 17 ayat (1) dan (2) menyatakan bahwa mulai tahun pajak 2009, tarif PPh Badan menganut system tarif tunggal yaitu 28% dan akan menjadi 25% pada tahun 2019.Jadi beberapa penghasilan kena pajaknya, tarif yang dikenakan adalah satu yaitu 28% atau 25% khusus perusahaan terbuka dan minimal 40% saham di setor di perdangangkan dibursa Efek di Indonesia (BEI) dan dimiliki lebih dari 300 pihak , tarif pph badanya 5% lebih rendah daripada tarif umumnya. Begitu besar peranan pajak dalam sektor penerimaan negara, maka dibutuhkan kesadaran seluruh lapisan masyarakat akan wajib pajak bagi kehidupan berbangsa dan bernegara bagi perusahaan atau badan usaha lainya.

Pajak penghasilan adalah pajak yang dikenakan kepada subjek pajak atas penghasilan yang diterima dalam satu tahun pajak (Waluyo, 2010).Subjek pajak yang dimaksud adalah baik orang pribadi maupun badan dalam hal ini perusahaan.Penghasilan suatu perusahaan akan dihitung dari catatan, buku, serta dokumen pendukung lainya yang dikelolah dalam suatu system akutansi yang dilakukan oleh perusahaan. Bagi pemerintah pajak mempunyai fungsi sebagai sumber penerimaan

negara.Berdasarkan fungsi ini, pajak adalah bagian dari laba perusahaan yang seharusnya diberikan ke pemerintah untuk pembangunan nasional.Hal ini mengakibatkan semakin besar pajak yang disetor perusahaan maka semakin baik bagi pemerintah.Disisi yang lain, bagi perusahaan pajak lebih sering di anggap sebagai pos pengurang laba bersih yang seharusnya bias di minimalkan oleh perusahaan.

Perencanaan pajak (tax planning) dalam manejemen perpajakan adalah proses mengorganisasi usaha wajib pajak atau kelompok wajib pajak sedemikian rupa sehingga utang pajaknya, baik pajak penghasilan maupun pajak-pajak lainya, berada dalam posisi paling minimal, sepanjang hal itu dimungkinkan baik oleh ketentuan peraturan perundang-undangan perpajakan maupun secara komersial.

Perencanaan pajak merupakan langkah awal manejemen pajak.Manejemen pajak itu sendiri untuk memenuhi kewajiban perpajakan dengan benar, tetapi jumlah pajak yang dibayarkan dapat di tekan seminimal mungkin untuk memporoleh laba dan likuitas yang diharapkan Langkah selanjutnya pelaksanaan kewajiban perpajakan (tax implementation) dan pengendalian pajak (tax control) Pada umumunya,

perencanaan Pajak (Tax planning) mengacu pada proses rekayasa usaha dan trangsanksi wajib pajak agar utang pajak berada dalam jumlah minimal tetapi masih dalam bingkai peraturan perpajakan.

Perencanaan pajak adalah tahap awal untuk melakukan analisis secara sistematis berbagai perlakuan perpajakan dengan tujuan untuk

mencapai pemunuhan kewajiban perpajakan minimum.Perencanaan pajak samasekali tidak bertujuan untuk melakukan manipulasi perpajakan, tetapi berusaha untuk memanfaatkan peluang berkaitan peraturan perpajakan dengan cara yang legal. Perencanaan pajak merupakan upaya legal yang bias dilakukan wajib pajak.Tingkat itu karna penghematan pajak tersebut dilakkukan dengan yang tidak melanggar ketentuan yang berlaku. Perencanaan pajak dilakukan dengan memanfaatkan pengecualin dengan kelemahan perpajakan (loopholes) yang diperbolehkan oleh peraturan daerah Undang-Undang.No.6 Tahun 1983 sebagaimana telah diubah beberapa kali dan yang terakhir dalam undang-undang no.16 Tahun 2000.Selanjutnya disebut dalam pph umum sehingga perencanaan pajak tersebut tidak dianggap sebagai pelanggaran yang merugikan wajip pajak dan mengarah pada penggelapan pajak (tax evesion).

Perencanaan pajak (tax planning), Samasekali tidak bertujuan untuk mamanipulasi perpajakan, tetapi berusaha untuk memanfaatkan peluang berkaitan peraturan perpajakan yang menguntungkan wajib pajak dan tidak merugikan pemerintah dan dengan cara yang legal.Oleh karna itu, diperlukan manejemen pajak melalui perencanaan pajak yang bertujuan menekan pajak untuk menghemat pajak yang paling efisien.

Berdasarkan uraian diatas, saya tertarik untuk melakukan penelitian yang berjudul:” Analisis pajak penghasilan melalui perencanaan pajak didaerah KABUPATEN LUWU UTARA”

1.2. Rumusan Masalah

Berdasarkan pada rumusan masalah diatas maka permasalahan dari analisis pajak penghasilan melalui perencanaan pajak dikabupaten luwu utara adalah:

1. Apakah pajak penghasilan (tax planning) didaerah KABUPATEN LUWU UTARA telah memenuhi target

2. Apakah faktor yang dapat meningkatkan pajak penghasilan melalui perencanaan pajak didaerah KABUPATEN LUWU UTARA.

1.3. Tujuan penelitian

1. Sesuai dengan rumusan masalah diatas bahwa penelitian ini bertujuan untuk mengentahui bagaimanakah pajak penghasilan melalui perencanaan pajak

2. Factor apa sajakah yang dapat meningkatkan pajak penghasilan melalui perencanaan pajak didaerah KABUPATEN LUWU UTARA.

1.4. Manfaat penelitian.

Hasil penelitian ini diharapkan dapat memeberikan manfaat bagi:

1. Maanfaat bagi penulis

Untuk memenuhi salah satu syarat kelulusan bagi mahasiswa diploma III Program studi perpajakan UNIVERSITAS MUHAMMADIYAH MAKASSAR

2. Manfaat bagi instansi pemerintahan

Maanfaat penelitian ini dapat digunakan sebagai bahan pertimbangan bagi pemerintah khususnya didaerah KABUPATEN LUWU UTARA untuk meningkatkan pendapatan dibidang pajak penghasilan melalui perencanaan pajak didaerah KABUPATEN LUWU UTARA

3. Manfaat bagi akademisi

Sebagai bentuk kontribusi untuk menambah wawasan pengetahuan atau pengembangan dibidang perpajakan khususnya menyangkut persoaalan pajak didaerah KABUPATEN LUWU UTARA serta sebagai bahan informasi atau referensi bagi peneliti selanjutnya yang mempunyai kesamaan minat terhadap kajian ini.

II. TINJAUAN TEORI

2.1 LANDASAN TEORI a. Pengertian pajak

Adapun pengertian tentang pajak dan pajak penghasilan adalah sebagai berikut:

1. Pengertian Pajak

Pengertian tentang pajak relatif berbeda-beda, namun mengandung arti yang hampir sama. Pengertian pajak yang di kemukakan oleh Muhammad Djafar saidi (2014: 1) dalam bukunya pembaharuan hukum pajak dan pajak pendapatan bahwa pajak adalah seperangkat kaidah hokum tertulis yang mengatur hubungan antara pejabat pajak dengan wajib pajak yang memuat sanksi hukum ”.Mengingat hukum pajak sebagai bagian ilmu hukum tidak melepaskan sanksi hukum didalamnya agar pejabat pajak maupun wajib pajak menaati kaidah hukum sebagai substansinya.

Berdasarkan pengertian tersebut dapat ditarik suatu kesimpulan tentang ciri-ciri yang melekat pada pengertian pajak ;

a. Pajak dipungut oleh negara (pemerintah pusat maupun pemerintah daerah), berdasarkan kekuatan undang-undang serta aturan pelaksanaan.

b. Dalam pembayaran pajak-pajak dapat ditunjukan adanya kontra prestasi (indivudu) oleh pemerintah atau tidak ada hubungan

langsung antara jumlah pembayaran pajak dangan kontra prestasi secara langsung

c. Penyelenggara pemerintah secara umum merupakan kontra prestasi dari negara

d. Diperlukan bagi pengeluaran rutin pemerintah jika masih surplus digunakan untuk “publik investment”

e. Pajak dipungut disebabkan adanya suatu keadaan, kejadian,dan perbuatan yang memberikan kedudukan tertentu kepada seseorang f. Pajak dapat pula mempunyai tujuan yang tidak budgetair yaitu

mengatur

1. Jenis Pajak

Menurut Supromona,& Heresia woro damayanti (2016:), pajak dapat digolongkan menurut golongan, sifat, dan lembaga pemugutnya a. Menurut golonganya

1) Pajak langsung

Pajak langsung adalah pajak yang pengenaanya langsung kepada wajib pajak yang menerima penghasilan, tidak dapat dilimpahkan kepada wajib pajak lain. Cantohnya langsung adalah pajak penghasilan (PPh).

2) Pajak tidak langsung

Pajak tidak langsug adalah pajak yang pembebenanya dapat dilimpahkan kepada pihak lain. Cantohnya adalah pajak pertambahan nilai (PPn)

b. Menurut sifatnya 1) Pajak subjektif

Pajak subjektif adalah pajak yang didasrkan atau keadaan subjeknya. Contohnya adalah PPh. PPh adalah pajak subjektif karena pengenaan pph memperlihatkan keaadan dari wajib pajak yang menerima penghasilan

2) Pajak objektif adalah pajak yang berpangkal pada objeknya tanpa memprlihatkan diri wajib pajak. Contohnya adalah PPN dan PBB. PBB dikenakan dari tanah dan bangunanya, bukan dari keaadan pemiiknya.

c. Menurut lembaga pemungutnya 1) Pajak pusat (pajak negara)

Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat yang digunakan untuk membiayai pengeluaran negara. Contohnya PPh, PPN, PBB, PPnBM, Bea Materai, dan BPHTB. 2) Pajak derah

Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah yang dalam pelaksanaan sehari-hari dilakukan oleh dinas pendapatan daerah (dipenda). Hasil dari pemungutan

pajak daerah dikumpulkan dan dimasukan sebagai bagian dari penerimaan anggaran pendapatan dan belanja daerah (APBD)

2. Asas Pemungutan Pajak

Pemungutan pajak harus mengutamakan asas pemungutan yang berlaku.Asas pemungutan pajak dijadikan landasan utama dalam pemungutan pajak agar pemungutan pajak sesuai dengan 18 tujuannya dan sesuai dengan perlakuan pajaknya.Menurut Waluyo (2016:13), asas pemungutan pajak antara lain:

a. Asas Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu pajak dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak (ability to pay) dan sesuai dengan manfaat yang diterima.Adil dimaksudkan bahwa setiap WajibPajak menyumbangkan uang untuk pengeluaran pemerintah sebanding dengan kepentinganya dan manfaat yang diminta.

b. Asas Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang.Oleh karena itu, wajib Pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus dibayar serta batas waktu pembayaran.

c. Asas Convenience

Kapan Wajib Pajak itu harus membayar pajak sesuai dengan saat-saat yang tidak menyulitkan wajib Pajak.Sebagai contoh: pada saat Wajib Pajak memperoleh penghasilan.Sistem pemungutan ini disebut payasyouearn.

d. Asas Economy

Secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi wajib Pajak diharapkan seminimal mungkin demikian pula beban yang ditanggung wajib pajak.

3. Cara Pemungutan Pajak

Menurut Waluyo (2016:16-17),cara pemungutan pajak dibagi menjadi 2 yaitu:

a. Stelse l Pajak

Cara pemungutan pajak dilakukan berdasarkan 3 stelsel, adalah sebagai berikut.

1) Stelse / Nyata (Rii lStelsel) 19

Pengenaan pajak didasarkan pada objek (penghasilan) yang nyata. pemungutannya baru dapat dilakukan pada akhir tahun pajak, penghasilan yang sesungguhnya telah dapat diketahui.Kelebihan stey sel ini adalah pajak yang dikenakan

lebihrealistis.Kelemahannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan rii / diketahui).

2) Stelse l Anggapan (Fictive Stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatu oleh undang-undang, sebagai contoh; penghasilan suatu tahun dianggap sama dengan tahun sebelumnya sehingga pada awal tahun pajak telah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan. Kelebihan stelsel ini adalah pajak yang dibayar selama tahun berjalan, tanpa harus menunggu akhir tahun.Kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesunguhnya.

3) Stelse / Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan.Pada awal tahun, besarnya pajak dihitung

berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya.Apabila besarnya pajak menurut kenyataan lebih besar daripada pajak menurut anggapan, maka Wajib Pajak harus menambah kekurangannya.Demikian pula sebaliknya, apabila lebih kecil, maka kelebihannya dapat diminta kembali.

b. Sistem Pemungutan Pajak.

Sistem pemungutan pajak dapat dibagi menjadi berikut ini. 1) Sistem Official Assessment

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah untuk menentukan besarnya pajak yang terutang.

2) Sistem Self Assessment

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan , membayar ,dan melaporkan sendiri besarnya pajak yang harus dibayar.

3) Sistem With holding

Sistem with holding ini merupakan sistem pemunggutan pajak yang memberi wewenangnya kepada pihak ketiga untuk memotong atau memunggut besarnya pajak yang terutang oleh wajib pajak.

4) Pajak Penghasilan (PPh)

pajak penghasilan adalah pajak yang dikenakan karena ada subjeknya yang telah memenuhi kriteria yang telah ditetapkan peraturan perpajakan.Subjek pajak penghasilan menurut Undang-undang RI Nomor36 Tahun 2008 tentang perubahan keempat atas Undang-Undang No.7 Tahun 1983 tentang penghasilan,antara lain:

a. Oran Pribadi

Orang pribadi yang dimaksud dalam ketentuan diatas adalah orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat untuk tinggal di Indonesia atau orang pribadi atas orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia 21 tidak lebih dari 183 hari dalam jangka waktu 12 bulan yang menjalankan usaha melalui Bentuk Usaha Tetap (BUT) maupun yang mendapat penghasilan dari Indonesia melalui kegiatan lain.

b. Badan

Badan yang dimaksud dalam hal ini adalah badan yang didirikan atau bertempat kedudukan diIndonesia dan menjalankan usaha melalui BUT di Indonesia atau yang mendapat penghasilan dari kegiatan diindonesia.

c. Warisan yang belum dibagi

Warisan yang belum dibagi yaitu warisan yang masih merupakan satu kesatuan kepemilikan, dan belum terinci para pewarisannya.

Bentuk Usaha Tetap dalam hal ini adalah bentuk usaha yang digunakan oleh orang pribadi yang tidak tinggal di Indonesia maupun badan yang tidak berkedudukan di Indonesia tatapi melakukan usaha diIndonesia.

Objek pajak penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun (Pasal 4 ayat 1 U PPh No. 36 tahun 2008). Beberapa jenis penghasilan yang tidak termasuk objek pajak antara lain:

1) Bantuan sumbangan, zakat, yang diterima Badan Amal Zakat yang dibentuk dan disahkan oleh pemerintah.

2) Warisan.

3) Imbalan dan kenikmatan dalam bentuk natura.

4) Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan

4. Perencanaan Pajak (Tax Planning)

Tax planning adalah suatu kapasitas yang dimiliki oleh wajib

pajak (WP) untuk menyusun aktivitas keuangan guna mendapatkan pengeluaran (beban) pajak yang minimal.Secara teoritis, tax planning dikenal sebagai effective tax planning, yaitu seorang wajib pajak berusaha mendapat penghematan pajak (tax saving) melalui prosedur

penghindaran pajak (tax avoidance) secara sistematis sesuai ketentuan UU perpajakan (Hoffman; 1961, dalam Arles P.Ompusunggu)

Didalam pembahasan, tax planning harus dibedakan antara

tax avoidance dan tax evasion.Istilah tax evasion mempunyai

konotasi dengan adanya kesalahan penyajian laporan keuangan atau kesengajaan menghilangkan informasi kunci dengan maksud pajak yang seharusnya terutang legal. Tax avoidance is perfectly legal, tax

evasionisnot. Sering kali sulit membedakan antara penghindaran pajak

secara legal (legal avoidance) dan mengemplang pajak secara legal

(illegal levasion).Dalam sudut pandang perencanaan pajak, tax avoidance yang dilakukan oleh wajib pajak adalah sah dan legal

secara yuridis sehingga tidak bisa ditetapkan pengenaan pajak. Pengertian dari tax avoidance adalah upaya pengurangan utang pajak secara konstitusional (International Tax Glossary)

Pada umumnya, perencanaan pajak (tax planning) merujuk kepada proses merekayasa usaha dan transaksi Wajib Pajak agar utang pajak berada dalam jumlah yang minimal, tetapi masihdalambingkai peraturan perpajakan.Namun demikian, perencanaan pajak juga dapat diartikan sebagai perencanaan pemenuhan kewajiban perpajakan secara lengkap, benar dan tepat waktu optimal menghindari pemborosan sumber daya.Perencanaan Pajak merupakan langkah awal dalam manajemen pajak.Manajemen pajak itu sendiri merupakan sarana untuk memenuhi kewajiban perpajakan dengan benar,jumlah pajak

yang dibayarkan dapat ditekan seminimal mungkin untuk memperoleh laba dan likuiditas yang diharapkan.Langkah selanjutnya adalah pelaksanaan kewajiban perpajakan (tax implementation) dan pengendalian pajak (tax control).Pada tahap

perencanaan pajak ini, dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan.Tujuannya adalah agar dapat dipilih jenis tindakan penghematan pajak yang dilakukan.Pada umumnya, penekanan perencanaan pajak (tax planning) adalah untuk meminimalisasikan kewajiban pajak.

5. Manajemen Perpajakan yang Ekonomis, Efisien, dan Efektif

Untuk dapat meminimalisasi kewajiban pajak, dapat dilakukan berbagai cara, baik yang masih memenuhi ketentuan perpajakan (lawful) maupun yang melanggar peraturan perpajakan (unlawful),

seperti tax avoidance dan tax evasion.Perencanaan pajak umumnya selalu dimulai dengan meyakinkan apakah suatu transaksi atau kejadian mempunyai dampak perpajakan.Apabila kejadian tersebut mempunyai dampak pajak, apakah dampak tersebut dapat diupayakan untuk dikecualikan atau dikurangi jumlah pajaknya.Selanjutnya, pembayaran pajak tersebut dapat ditunda. Pada dasarnya, perencanaan pajak harus memenuhi syaratsyarat berikut: (1) tidak melanggar ketentuan perpajakan, (2) secara bisnis dapat diterima, dan (3) bukti-bukti pendukungnya memadai.

6. Perencanaan Pajak Perusahaan

Perpajakan sangat penting untuk diketahui, tetapi sulit untuk dipelajari.Dengan menguasai prinsip dasar perpajakan dan penerapannya dalam dunia usaha, keputusan bisnis akan menjadi lebih baik.Berikut tiga faktor yang memotivasi manajer untuk berusaha mengurangi beban pajak bagi organisasi/ perusahaan.

a. Rincian konsep perpajakan sangat kompleks sehingga tidak mudah dipahami,

b. Biaya kelengkapan administrasi pajak, seperti pengisian Surat Pemberitahuan Masa/Tahunan (SPT), dan

c. Beban konsultan pajak yang cukup mahal. Orang selalu berfikir bahwa dengan memperkecil beban pajak maka tujuan perencanaan pajak sudah berhasil. Hal in itidak sepenuhnya benar Karena beban pajak tidak semata–mata dikenakan atas keuntungan usaha dan kekayaan wajib pajak.

Sebaliknya, manejer juga memperhitungkan keuntungan dari nilai tunai uang (time value of money),seperti menunda pembayaran pajak di belakang hari atau mengenakan tarif yang berbeda (tax rate arbitrage) melalui skema harga transfer (transfer price).Perencanaan pajak mencakup pemahaman dan implementasi dari berbagai strategi yang dapat meminimalisasi jumlah beban pajak dalam beberapa peridoe (Karayan; 2002, dala Arles P Ompusunggu).Perencanaan pajak yang baik dapat menjadi sumber

penyedian modal kerja perusahaan.Berikut ini ruang lingkup perencanaan pajak.

1) Upaya legal untuk menghemat beban pajak dengan memanfaatkan hal – hal yang belum diatur dalam peraturan perpajakan (loopholes) dengan berbagai metode berikut ini.

a) maximizing tax deduc table: upaya membebankan biaya – biaya usaha, baik yang dikeluarkan secara tunai maupun dalam bentuk nontunai semaksimal mungkin yang diperbolehkan undang–undang

b) legal standing of corporate entity: mencari bentuk usaha yang tepat seperti CV/Fa atau PT, dengan tujuan menghemat pajak,

melakukan konglomerasi usaha: berupa penyatuan bentuk usaha secara veritikal dan horizontal, memecah satu unit usaha menjadi beberapa perusahaan,dan

c) tax deferred income: menunda pengakuan penghasilan, Mengorganisasi usaha wajib pajak atau kelompok wajib pajak sehingga utang pajak, baik PPh maupun pajak – pajak lainnya, dalam posisi sehemat mungkin sesuai ketentuan Undang – Undang Pajak, Mendeteksi cacat teoritis dan ketentuan Undang – Undang Pajak untuk menemukan cara penghindaran pajak yang dapat menghemat pembayaran pajak

7. Aspek– Aspek dalam Perencanaan Pajak

Aspek dalam perencanaan pajak terbagi menjadi dua bagian yaitu, aspek formal dan administrasi, dan aspek material. Berikut pembahasan mengenai kedua aspek tersebut.Aspek Format dan Administratif

a. Kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) dan Nomor Pengukuhan Pengusaha

Kena Pajak ( NPPKP);

b. Menyelenggarakan pembukuan atau pencatatan c. Memotong dan /atau memungut pajak

d. Membayar pajak

e. Menyampaikan Surat Pemberitahuan.

Aspek Material Basic penghitungan pajak adalah objek pajak. Dalam rangka optimalisasi alokasi sumber dana, manajemen akan merencanakanpembayaran pajak yang tidak lebih dan tidak kurang.Untukitu ubjek pajak harus dilaporkan secara benar dan lengkap.

8. Faktor - Faktor Yang Mempengaruhi Dalam Penerapan Perencanaan pajak (Tax Planning)

Dalam perencanaan Pajak (Tax Planning) pada BADAN PENDAPATAN DAERAH KABUPATEN LUWU UTARA terdapat faktor-faktor yamg mempengaruhi.Faktor-faktor-faktor yang timbul ini dapat

meminimalkan beban pajak.Faktor-faktor yang mempengaruhi dalam penerapan pajak (Tax Plannig ) adalah sebagai berikut:

a. Kebijakan Perpajakan (Tax Policy)

Kebijakan perpajakan (tax policy) merupakan alternatif dari berbagai sasaran yang hendak dituju dalam sistem perpajakan dari berbagai aspek kebijaksanaan pajak, faktor-faktor yang mendorong dilakukannya suatu perencanaan pajak adalah pajak yang akan dipungut, subjek pajak, tarif pajak, dan prosedur pembayaran pajak

b. Undang-Undang Perpajakan (Tax Regulation)

Tax planning merupakan suatu proses yang mendeteksi cacatteoritis dalam ketentuan peraturan perundang-undangan perpajakantersebut.Melaksanakan tax planning dengan memanfaatka celah-celah dari peraturan perundang-undangan yang berlaku .Keadaan ini menyebabkan munculnya celah bagi wajib pajak untuk menganalisis dengan cermat atas kesempatan tersebut untuk digunakan merencanakan pajak yang baik.Wajib pajakdapat mencari kelemahan da memperbaiki kembali rencana pajaknya.

c. Administrasi Perpajakan (Tax Administration)

Indonesia merupakan negara dengan wilayah luas dan jumlah penduduk yang banyak.Sebagai negara berkembang, Indonesia masih mengalami kesulitan dalam melaksanakan administrasi

perpajakannya secara memadai.Hal ini mendorong perusahaan untuk melaksanakan perencanaan pajak dengan baik agar terhindar dari sanksi administrasi maupun pidana karena adanya perbedaan penafsiran antara aparat fiskus dengan wajib pajak akibat luasnya peraturan perpajakan yang berlaku dan sistem informasi yang masih belum efektif

d. Loopholes

Loopholes dapat dimanfaatkan untuk membayar pajak lebih kecildari atau bahkan tidak membayar sama sekali atas suatu incometertentu. Dalam tax avoidance Wajib Pajak memanfaatkan peluan gpeluang (loopholes) yang ada dalam undang-undang perpajakan,sehingga dapat membayar pajak yang lebih rendah. Tax avoidance (penghindaran pajak) adalah suatu usaha pengurangan secara legal yang dilakukan dengan cara memanfaatkan ketentuan-ketentuan dibidang perpajakan secara optimal, seperti pengecualian dan pemotongan - pemotongan yang diperkenankan maupun memanfaatkan hal-halyang belum diatur dan kelemahan kelemahan yang ada dalam peraturan perpajakan. Seperti diketahui, tax planning merupakan suatu proses yang mendeteksi cacat teoritis dalam ketentuan peraturan perundang undangan yang berlaku. Keadaan ini yang memunculkan celah bagi wajib pajak untuk menganalisis dengan cermat atas

kesempatan tersebut untuk digunakan merencanakan pajak yang baik.

e. Perbedaan Tarif Pajak

Tarif pajak, dimana semakin besar tarif pajak maka semakin besa rmotivasi wajib pajak untuk melakukan tax planning.Sebagai contoh adalah pemberian natura kepada karyawan tidak dapat diperlukan sebagai deductible expense.Sehingga bagi perusahaan hal ini tidak menguntungkan, oleh karena itu perusahaan memberikan nya dalam bentuk cash dan memasukkannya ke dalam daftar gaji karyawan sehingga perusahaan bisa diperlakukan sehingga deductible expense.

9. Analisis Faktor-faktor yang mempengaruhi dalam penerapan pajak (Tax Plannig)

Berdasarkan analisis faktor-faktor yang mempengaruhi penerapanTax Planning, faktor-faktor yang mempengaruhi penerapan Tax Planning pada perusahaan adalah Kebijakan Perpajakan, Undang- Undang Perpajakan, Administrasi Perpajakan, Loopholes, dan Perbedaan Tarif Pajak Dan factor yang paling dominan mempengaruhi penerapan Tax Planning pada perusahaan adalah Administrasi Perpajakan.Administrasi pajak pada dasarnya adalah kelanjutan dari pelaksanaan tax planning. Administrasi pajak adalah metode untuk meyakinkan bahwa apa yang dilaksanakan telah sesuai dengan yang direncanakan. Pada intinya administrasi adalah bentukdari suatu sistem

untuk mengendalikan masalah pajak perusahaan.Hal yang mendorong perusahaan untuk melaksanakan tax planning dengan baikadalah agar terhindar dari sanksi administrasi maupun pidana karena adanya penafsiran antara aparat fiskus dan wajib pajak akibat dari begitu luasnya peraturan perpajakan yang berlaku dan sistem informasi yang masih belum efektif, sehingga hal ini membuat Wajib Pajak terdorong untuk melakukanTax Planning

10. Tahapan dalam membuat Perencanaan Pajak

Ada beberapa tahap yang harus dilakukan sebelum membuat perencanaan pajak yaitu:

a. Analisis Informasi (Data Base) yang ada

b. Buat satu model atau lebih rencana besarnya pajak c. Evaluasi atas perencanaan pajak

d. Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak

11. Manfaat Perencanaan Pajak (Tax Planning)

Ada beberapa manfaat yang bisa diperoleh dari perencanaan pajak yang dilakukan secara cermat.Beberapa manfaat menurut Mangoting (1999) yang dapat disebutkan adalah:

a. Penghematan kas keluar, karena pajak yang merupakan unsur biaya dapat dikurangi

b. Mengatur aliran kas, karena dengan perencanaan pajak yang matang dapat diestimasi kebutuhan kas untuk pajak dan menentukan saat pembayaran sehingga perusahaan dapat menyusun anggarankas secara lebih akurat .Untuk menghemat

pajak menurut Syahdan (2001) dapat dilakukan

dengan prinsip – prinsip sebagai berikut:

1) Bermanfaat secara optimal ketentuan-ketentuan perpajakan yang berlaku.

2) Pengurangan PKP perusahaan melalui peningkatan penghasilan karyawan.

3) Membagi perusahaan menjadi beberapa perusahaan atau menggabungkannya.

4) Pemilihan bentuk usaha.Menurut Mangoting (1999) tujuan tax planning secara lebih khusus ditujukan untuk memenuhi hal-hal berikut:

a) Menghilangkan / menghapus pajak sama sekali

c) Menunda pengakuan penghasilan

d) Mengubah penghasilan rutin berbentuk capital gain

e) Memperluas bisnis atau melakukan ekspansi usaha dengan membentuk badan usaha baru

f) Menghindari pengenaan pajak ganda

g) Menghindari bentuk penghasilan yang bersifat rutin atau teratur atau membentuk, memperbanyak atau mempercepat pengurangan pajak.

Implementasi tax planning dalam kegiatan usaha wajib pajak adalahuntuk mencapai sasaran perusahaan dalam pemenuhan kewajiban perpajakan, dengan cara menggunakan tax planning secara lengkap, benar,dan tepat waktu yang sesuai dengan Undang-Undang Perpajakan, sehingga tidak terkena sanksi administratif (denda, bunga, kenaikan pajak) dansanksipidana. Hal tersebut bertujuan untuk efisiensi dan efektifitas pemanfaatan sumber daya, guna meningkatkan kinerja perusahaan dalam memperoleh laba yang optimal.

2.2 Deskripsi fokus penelitian

a. Pajak penghasilan

Pajak penghasilan adalah pajak yang dikenakan karena ada subjeknya yang telah memenuhi kriteria yang telah ditetapkan peraturan perpajakan.Subjek pajak penghasilan menurut Undang-undang RI Nomor 36 Tahun 2008 tentang perubahan keempat atas Undang-Undang No. 7 Tahun 1983 tentang penghasilan.

b. Tax planning

Tax planning adalah suatu kapasitas yang dimiliki oleh wajib

pajak (WP) untuk menyusun aktivitas keuangan guna mendapatkan pengeluaran (beban) pajak yang minimal.Secara teoritis, tax

planning dikenal sebagai effective tax planning, yaitu seorang wajib

pajak berusaha mendapat penghematan pajak (tax saving) melalui prosedur penghindaran pajak (tax avoidance) secara sistematis sesuai ketentuan UU perpajakan (Hoffman; 1961, dalam Arles P. Ompusunggu).Di dalam pembahasan, tax planning harus dibedakan antara tax avoidance dan tax evasion. Istilah tax evasion mempunyai konotasi dengan adanya kesalahan penyajian laporan keuanganatau kesengajaan menghilangkan informasi kunci dengan maksud mengemplang pajak yang seharusnya terutang legal.

c. Pemungutan pajak

Sistem pemungutan pajak dapat dibagi menjadi berikut ini.Sistem Official Assessment Sistem ini merupakan sistem pemungutanpajakyangmemberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.Sistem Self

Assessment Sistem ini merupakan sistem pemungutan pajak yang

memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung ,memperhitungkan ,membayar ,dan melaporkan sendiri besarnya pajak yang harus dibayar.

Sistem With holding Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk meotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak.

2.3 Metode Pelaksanaan Penelitian

1. Jenis dan tipe penelitian a) Jenis penelitian

Jenis penelitian ini yang diguanakan adalah jenis kualitatif menjelaskan bagaimana kenyataan atau fakta yang terjadi di lapangan mengenai persoalan – persoalan yang terjadi pada apa yang di teliti.

Tipe penilitian menggunakan studi kasus karena penelitian ini bagian yang ada dimasyarakat untuk mempelajari secara mendalam latar belakang keadaan dan interaaksi yang terjadi. 2. Informan penelitian

Penelitian menggunakan teknik profosif sampling dan menetukan informan yaitu peneliti memilih informan secara sengaja yang dianggap mempunyai pengetahuan tentang masalah peneliti yang diteliti.Informan dalam penelitian dikantor badan pendapatan daerah dimana yang dimaksud ini adalah informan yang diharapkan mampu mermberikan data secara objektif netral dan bertanggung jawab

III. HASIL PENELITIAN DAN PEMBAHASAN

3.1 a. Sejarah ringkasBadan pendapatan daerah dibentuk berdasarkan peraturan bupati kabupaten luwu utara nomor 13 tahun 2016 tentang pembentukan dan susunan perangkat daerah, mempunyai tugas membantu bupati dalam melaksanakan fungsi penunjang urusan pemerintahaan yang menjadi kewenangan dearah dibidang pendapatan daerah.

Menjalankan tugas pokok tersebut, badan pendapatan daerah menyelenggarakan fungsi sebagai berikut.

1. Perumusan kebijakan teknis urusan pemerintah bidang pendapatan daerah;

2. Pelaksanaan tugas dukungan teknis urusan pemerintah bidang pendapatan daerah;

3. Pemantauan, evaluasi,dan pelaporan pelaksanaan tugas dukungan teknis urusan pemerintahan bidang pendapatan daerah;

4. Pembinaan teknis penyelengara fungsi-fungsi penunjang urusan pemerintah bidang pendapatan daerah; dan

5. Pelaksanaan fungsi lain yang diberikan oleh bupati sesuai dengan tugas fungsiya. Badan pendapatan daerah telah menetepkan Visi, Misi, Tujuan, Sasaran, serta cara pencapaian tujuan dalam mewujudkan misi bupati dan wakil bupati kab.luwu utara 2016-2021

pada misi keempat ”Mewejudkan kemandirian ekonomi,iklim investasi dan daya tarik pariwitasa”

3.2 Struktur organisasi (job deskribtion)

Sruktur organisasi dan tata kerja badan pendapatan dearah kabupaten luwu utara yang tertuang dalam peraturan daerah kabupaten luwu utara nomor 13 tahun 2016 tentang pembentukan dan susunan perangkat daerah dan peraturan bupati luwu utara nomor 78 tahun 2016 tentang kedudukan susunan organisasi, Tugas fungsi dan uraian tugas serta tata kerja badan pendapatan daerah, maka semua tanggung jawab daerah harus dikolola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan ,dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan.

Nilai-nilai organisasi menjelaskan bagaimana kita seharusnya bersikap menjalankan tugas dalam rangka mencapai visi dan misi organisasi. Sehubungan dengan 1 tersebut, badan pendapatan daerah kabupaten luwu utara telah merumuskan nilai-nilai organisasi yang merupakan kronomin dari pendapatan.

KABUPATEN LUWU UTARA

KEPALA BADAN

SEKRETARIAT

JABATAN FUNSIONAL

SUB BAGIAN UMUM DAN KEPEGAWAIAN SUB BAGIAN KEUANGAN SUB BAGIAN PERENCAN AAN DAN PELAPORA N BIDANG PBB DAN BPHTB BIDANG PELAPORAN DAN EVALUASI PENDAPATAN SUB BIDANG PENDAPATAN DAN PENEPATAN PBB DAB DAN BPHTB SUB BIDANG PENAGIHAN DAN PENGADUAN PBB DAN BPHTB

SUB BIDANG EVALUASI DAN PELAPORAN PAD

SUB BIDANG PELAPORAN DANA PERIMBANGAN DAN LAIN LAIN PENDAPATAN BIDANG RETRIBUSI DAERAH SUB BIDANG PENDPATAN DAN PENDAPATAN RETRIBUSI SUB BIDANG PENAGIHAN DAN RETRIBUSI BIDANG PAJAK DAERAH

SUB BIDANG PENDAPATAN DAN PENETAPAN PAJAK SUB BIDANG PENAGIHAN DAN PENGADUAN PAJAK PEJABAT PELAKSANA TEKNIS BADAN (IJPTB)

3.3 jaringan usaha atau kegiatan

Jaringan usaha atau kegiatan yang dilakukan oleh dinas badan pendapatan daerah kabupaten luwu utara adalah sebagai berikut;

1. Perumusan kegiatan teknis urusan pemerintah bidang pendapatan daerah:

2. Pelaksanaan tugas dukungan teknis kegiatan pemerintah dibidang pendapatan daerah

3. Pemantauan evaluasi dan pelaporan pelaksanaan tugas dukungan teknik urusan kegiatan pemerintah dibidang pendapatan daerah

4. Pembinaan tekniks penyelengara kegiatan-kegiatan penunjang urusan pemerintah bidang pendapatan daerah; dan

5. Melaksanakan kegiatan lain yang diberi oleh bupati sesuai dengan tugas dan fungsinya. Badan pendapatan daerah telah menetapkan daerah visi, misi tujuan, sasaran, serta cara penyampaian tujuan dalam mewujudkan misi bupati dan wakil bupati kabupaten luwu utara 2016-2021 pada misi keempat yaitu mewujudkan ekonomi, iklim, investasi dan daya tarik pariwisata.

3.4. Hasil penelitian

Pada bagian ini peneliti akan memaparkan bagian yang menjadi subtansi dari penelitian ini yaitu analisis pajak penghasilan badan melalui perencanaan pajak di daerah kabupaten luwu utara, dengan metode analisis yang digunakan yakni analisis deskriptif kualitatif.

Penelitian ini saya lakukan di pemerintahan daerah kabupaten luwu utara pada kantor dinas pendapatan daerah kota Makassar, untuk mengetahui bagaimanakah kontribusi pajak penghasilan badan melalui perencanaan pajak di daerah kabupaten luwu utara pada pendapatan asli daerah kabupaten luwu utara pada tahun anggaran 2017 sampai pada tahun anggaran 2019, berikut ini adalah klasifikasi mengenai kontribusi pajak penghasilan badan dari tahun 2017 – 2019.

Adapun hasil wawancara yang dilakukan di bidang pendapatan daerah kabupaten luwu utara

Apakah target pajak penghasilan badan melalui perencaan sudah terealisasikan 3 tahun terakhir ini?

Narasumber pun menjawab sebagai berikut;

“kalau target realisasi pajak penghasilan badan melalui perencanaan pajak ini dari tahun ketahun ini mengalami penurunan, akan tetapi kalau targetnya teralisasi saya kira targetnya memang tinggi supaya kita memacu untuk untuk

kita bias maksimalkan, tapi dari tahun ke tahun itu peningkatanya cukup biasa saja pada 3 tahun terakhir ini”. (wawancara pada hari senin September 2020 )

Bagaimana cara penentuan target pajak penghasilan badan melalui perencanaan pajak?

Narasumber pun kembali menjawab sebagai berikut:

“Dilihat dari realisasi tahun lalu terus kita lihat pertumbuhan ekonomi, lalu kita lihat akupansi – akupansi atau minimal kita lihat pertumbuhan ekonomi atau penghasilannya”

Apa ada kendala selama proses penerimaan paja penghasilan badan?

Narasumber pun kembali kembali menjawab sebagai berikut:

“Pasti,, iyya pasti ada kendalalah. Kendala yang pertama kadang wajib pungut pajak ini tidak menyotorkan pajaknya, yang ke 2 kadang wajib pajak tidak melaporkan sesuai yang seharunya. Contntohya mungkin penghasilanya yang dilaporkan tidak sesuai dengan penghasilan yang sesuai, tetapi kendala yang selama ini itu kadang wajib pajak atau pungut pajak tidak menyotor pajaknya sesuai atau melakukan penunggakan.

Upaya apa yang dilakukan BAPENDA luwu utaradalam meningkatkan penerimaan pajak hotel?

Narasumber pun menjawab kembali sebagai berikut:

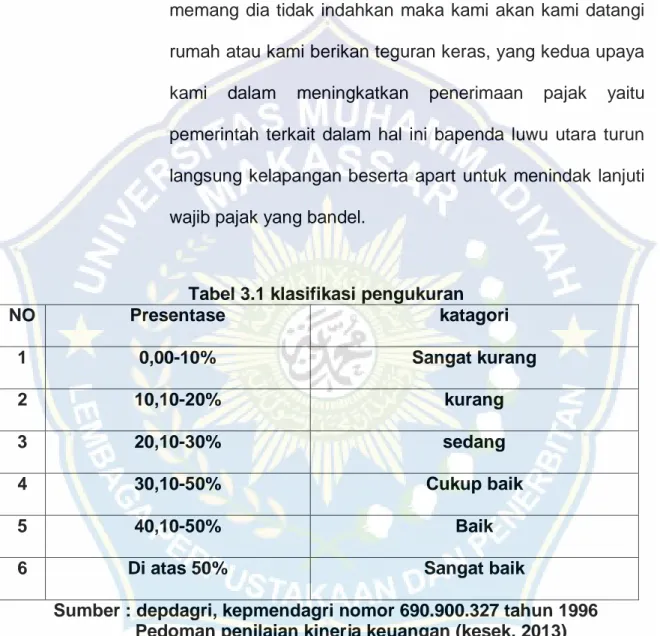

“yang pertama upaya kita bagian yang menunggak itu kami tindaki, tindakanya dengan cara memberikan teguran kalau memang dia tidak indahkan maka kami akan kami datangi rumah atau kami berikan teguran keras, yang kedua upaya kami dalam meningkatkan penerimaan pajak yaitu pemerintah terkait dalam hal ini bapenda luwu utara turun langsung kelapangan beserta apart untuk menindak lanjuti wajib pajak yang bandel.

Tabel 3.1 klasifikasi pengukuran

NO Presentase katagori 1 0,00-10% Sangat kurang 2 10,10-20% kurang 3 20,10-30% sedang 4 30,10-50% Cukup baik 5 40,10-50% Baik

6 Di atas 50% Sangat baik

Sumber : depdagri, kepmendagri nomor 690.900.327 tahun 1996 Pedoman penilaian kinerja keuangan (kesek, 2013)

Untuk mengetahui tingkat kontribusi pajak peghasilan badan pada pendapatan asli daerah kabupaten luwu utara diukur sesiai table di atas ( table 3.1), jika hasil kontribusi yang diporoleh dari perbandingan antara realisasi

penerimaan pajak penghasilan badan dengan ralisasi pendapatan asli daerah kabupaten luwu utara dan memperoleh hasil kontribusi pajak sebesar0,00-10% maka kontribusi pajak sangat kurang pada pendapatan asli daerah kota Makassar

Dalam klasifikasi kontribusi pajak penghsila pada pendapatan daerah luwu utara selanjutnya, diukur sesuai table diatas ( table 3.1) jika penerimaan 10,10-20% maka kontribusi pajak penghasilan badan ini di kategorikan masih kurang pada pendapatan asli daerah kabupaten luwu utara.

Untuk menghitung target kontribusi selanjutnya pada pendapatan asli daerah kabupaten luwu utara maka di ukur sesuai table di atas (table 3.1), di peroleh perbandingan jika kontribusi sebesar 20, 10-30%, maka kontribusi pendapatan asli daerah luwu utara masih terbilang sedang.

Untuk klasifikasi pajak penghasilan pada pendapatan daerah kabupaten luwu utara terlihat table ( 3.1) dengan perolehan penerimaan sebesar 30,10-40% ,maka ini sudah bias dikatakan cukup baik untuk pendapatan daerah kabupaten luwu utara

Perhitungan target yang terdapat pada klasifikasi diatas pada table (3.1) dengan penerimaandi atas 50%, maka penerimaan tersebut sudah baik, karna pentuan target dan kontribusi maupun ralisasi mengalami peningkatan dan juga meningkatkan pendapatan daerah kabupaten luwu utara.

1. Target dan penerimaan pajak penghasilan badan melalu perencaan pajak.

Target pajak penghasilan badan dapat diketahui dari perkembangan tahun ketahun dalam kurun waktu tiga tahun terakhir yaitu 2017-2019 adalah sebagai berikut

Table 3.2 penerimaan pajak penghasilan Tahun anggaran 2017-2019

Tahun penerimaan pajak penghasila keterangan

2017 6,662,945,447,00 Kurang

2018 4,667,854,814,00 kurang

2019 2,761,902,000,00 kurang

Rata-rata 14,092,702,261,00 kurang

Sumber: (data diolah tahun 2020)

Grafik 1

Penerimaan pajak penghasilan 2017-2019 1.7 1.75 1.8 1.85 1.9 1.95 2

tahun 2017 tahun 2018 tahun 2019

Series 1 Series 2 Series 3

Pada table 3.2 dan grfik 1di atas menunjukan besarnya penerimaan pajak penghasilan di kabupaten luwu utara pada tahun 2017-2019.pada tahun 2017 besarnya penerimaan Rp 6,662,945,447,00, kemudian pada tahun 2018 dari pajak penghasilan mengalami penurunan yakni sebesar Rp 4,667,854,814,00, dengan selisih tahun keduanya adalah sebesar Rp 1.995.090.633.00. secara berturut-turut penerimaan setiap tahunya juga mengalami penurunan pada tahun 2019 sebesar Rp 2,761,902,000,00 dengan selisih penerimaan pada tahun 2018 adalah sebesar Rp 1.905.952.814.000.

2.factor yang dapat meningkatkan pajak penghasilan badan melalui perencanan pajak di daerah kabupaten luwu utara.

Menurut informasi yang saya dapat dari hasil wawancara saya dengan pegawai pada waktu hari selasa rabu September 2020 ada beberapa cara yang di tempuh untuk meningkatkan penerimaan pajak yaitu sebagai berikut.

1. Memperbaiki administrasi data dengan memanfaatkan teknologi informasi untuk menciptakan system yang terintegrasi. Dalam hal ini pemerintah harus melakukan investasi besar-besaran untuk menciptakan system teknologi informasi perpajakan, sehingga wajib pajak yang tidak patuh akan sangat mudah di deteksi melalui system ini. 2. Meningkatkan kuantitas dan kualitas petugas pajak. Khusus untuk

di lapangan sering di keluhkan memberikan pelayanan yang tidak memuaskan atau memberi penjelasan yang multiinteprensi.

3. Memperbaiki law enforcemen dan aturan pajak. Namu, necessary

condition yang harus dipenuhi adalah informasi di internet petugas pajak

sendiri sehingga intergritas mereka terjaga dan di percaya.

4. Yang terakhir adalah kami akan memperluasbasis pajak, yaitu kami akan menambah jumlah orang yang seharusnya membayar pajak tapi belum membayar pajak dengan benar.’ Artinya pemerintah fokus pada upaya meningkatkan compliance wajib pajak baik yang sudah punya NPWP maupun yang belum punya NPWP.” Ujar pegawai yang saya wawancarai pada hari rabu September 2020.

3.5. Pembahasan

Berdasarkan data hasil penelitian saya dalam kurun waktu tiga tahun terakhir yakni tahun 2017-2019 mengalami penurunan penerimaan dan pendapatan asli daerah yang ditargetkan oleh pemerintah akan tetapi dari tahun ke tahun hasil dari presentase tiap tahun masih terbilang bagus karna target dan penerimaan tidak jauh berbeda dengan dengan angka yang ditetapkan oleh pemerintah dinas pendapatan derah kabupaten luwu utara yaitu di tahuh 2017 angka yang di targetkan yakni seberas Rp 8,810,601,000,00 dan yang terealisasi yakni sebesar Rp 6,662,945,447,00 pada tahun 2018 angka yang di targetkan sebesar Rp 7,162,571,000,00 yang terealisasi yakni sebesar Rp 4,667,854,814,00 dan pada tahun 2019 angka yang di targetkan sebesar Rp

4,603,170,000,00 dan yang terealisasiyakni sebesar Rp 2,761,902,000,00.

Secara umum, ralisasi pajak penerimaan pajak penghasilan di kabupaten luwu utara mengalami penurunan setiap tahunya. Hal ini disebkan karna factor internal dari wajib pajak itu sendiri seperti banyaknya wajib pajak yang masih menunggak atau tidak terdaftar dalam wajib pajak orang pribadi itu sendri.

Upaya yang di lakukan badan pendapatan daerah kabupaten luwu utara dalam meningkatkan penerimaan pajak penghasila yaitu salah satunya meningkatkan kuantitas dan kualitas petugas pajak, memperbaiki aturan pajak, memperluas basis pajak, dan meningkatkan pelayanan administrasi dengan memanfaatkan teknologi informasi..

IV: KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil dari penelitian dan pembahasan, yang telah di uraikan mengenai analisis pajak penghasilan badan memalalui perencanaan pajak di daerah kabupaten luwu utara dalam kegiatan tesebut maka dapat di tarik kesimpulan yaitu.

1. Pajak penghasilan badan melalui perencanaan pajak di daerah kabupaten luwu utara dalam memenuhi targetnya sangat berat akan terealisasi karna adanya factor- factor yang di sebakan oleh wajib pajak itu sendiri sehingga pemerintah bapenda luwu utara tidak memenuhi target yang telah di tetapakan

2. Secara hirarki pereturan, sebuah undang-undang memiliki tingkat yang lebih tinggi daripada peraturan pemerintah sehingga peraturan pemerintah seharusnya menjadi aturan pelaksanaan untuk hal hal yang belum di atur oleh undang-undang pemerintah daerah.

3. Wajib pajak yang memiliki penghasilan kena pajak yang sama di kenakan pajak yang sama menjadi tidak lagi berlaku sehingga yang berlaku orang yang mempunyai penghasilan pajak yang sama membayar pajak yang sama, walaupun status dan tanggungan diri masing-masing wajib pajak berbeda.

4.2 saran

Berdasarkan hasil dari penelitian dan pembahasan, yang telah di uraikan mengenai analisis pajak penghasilan badan memalalui perencanaan pajak di daerah kabupaten luwu utara dalam kegiatan tesebut maka dapat di tarik saran sebagai berikut.

1. Untuk meningkatkan pajak penghasialan badan di kabupaten luwu utara, pemerintah perlu melakukan system pelayanan baik di kantor maupu di lapangan sehingga pendapatan pajak penghasilan di kabupaten luwu utara bisa meningkat dan bisa melampaui target yang telah di tentukan 2. Dari rumusan masalah keduah dapat saya sarankan dalam pemungutan

pajak asas keadilan diutamakan sebagai langkah untuk mempengaruhi tingkat kepatuhan wajib pajak maka untuk menciptakan kebijakan pajak yang adil tidak di dasarkan pada peredaran bruto karna belum menghasilkan tambahan penghasilan atau keuntungan. Seharunya keuntungan yang mencerminkan penghasilan dijadikan dasar penanaan pajak penghasilan, sehingga wajib pajak yang rugi tidak dikenai pajak.

DAFTAR PUSTAKA

Arman, A (2017). Modul; kumpulan undang-undang pajak,Makassar

fakultas ekonomi dan bisnis universitas muhammadiyahMakassar Https: // Makassar. Sindonews.com. Makassar

Kurniawan, Anang Mury. 2012. Tax trearty. Jakarta. Bea Media Indonesia Mardiasmo. ( 2016) Perpajakan. Edisi terbaru 2016, Yogyakarta: Andi. Novita, Putri Adi. 2016. Analisis penerepan perencanaan perpajakan Atas

PPH 21

Republik Indonesia, Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum Dan Tata Cara Perpajakan

Republic Indonesia, Undang-undang Nomor 28 Tahun 2007 Tentang Daerah dan retribusi Daerah

Saidi , M. Djafar. 2014. Pembaharuan Hukum Pajak Edisi Revisi. Makassar,

Radja Grafindo PErsada

Undang-undang No. 6 Tahun 1983. Undang-undang No. 28 tahun 2007. Tentang Ketentuan Umum dan Tata Cara Perpajakan

Undan-undang No 7 Tahun 1983. Undang-undang No. 36 Tahun 2008. Tentang Pajak Penghasilan

Pohan. Chairl Anwar. 2013. Manejemen Perpajakan Strategi Perencanaan

pajak dan Bisnis

LAMPIRAN 1 TARGET DAN REALISASI PENERIMAAN PAJAK PENGHASILAH TAHUN 2017