1 OPTIMALISASI PORTOFOLIO SAHAM DENGAN BAYESIAN MARKOV CHAIN MONTE CARLO

MENGGUNAKAN PENDEKATAN MODEL MIXTURE OF MIXTURE Dina Ristiningtyas 1 dan Nur Iriawan 2

1 Mahasiswa Jurusan Statistika, ITS, Surabaya

2 Dosen Jurusan Statistika, ITS, Surabaya [email protected]; [email protected];

Abstrak

Pembentukan portofolio adalah salah satu strategi untuk mengurangi risiko atau kerugian dalam berinvestasi..

Model ini digunakan karena kemampuannya dalam memodelkan data yang tersusun dari beberapa grup. Identifikasi data dengan menganalisis dan menguji keluarga distribusi datanya biasa dilakukan dengan menggunakan alat uji goodness of fit test. Tetapi pada data dengan adanya gejala multi modal dan perbedaan varians akan cukup sulit untuk dapat dilakukan dengan alat uji tersebut, karena memang alat uji ini dapat dipakai apabila telah diketahui distribusi dugaannya. Maka penelitian ini menggunakan mixture normal untuk menjembatani kesulitan identifikasi distribusi.

Kemudian untuk mengukur besarnya resiko suatu investasi menggunakan metode Partitioned Multiobjctive Risk Method (PMRM). Hasil penelitian adalah alokasi dana terbesar yaitu untuk saham BCA, Bank CIMB Niaga, Bank Pan kemudian BNI dan terkecil pada Bank Agroniaga.

Kata kunci : Mixture of Mixture Normal, Portofolio, Partitioned Multi-objective Risk Method (PMRM)

1. Pendahuluan

Pasar modal menjadi wahana alternatif untuk berinvestasi selain pada investasi riil. Saham adalah suatu sertifikat atau piagam yang memiliki fungsi sebagai bukti pemilikan suatu perusahaan dengan berbagai aspek-aspek penting bagi perusahaan.

Pemilik saham akan mendapatkan hak untuk menerima sebagaian pendapatan tetap atau deviden dari perusahaan serta kewajiban menanggung resiko kerugian yang diderita perusahaan.

Kumpulan investasi yang dimiliki oleh institusi ataupun perorangan disebut portofolio. Resiko tertentu dapat dikurangi dan memberikan potensi tingkat keuntungan yang cukup dan tetap dengan memiliki beberapa aset. Alokasi aset memerlukan strategi investasi dengan menempatkan dana dalam berbagai instrument investasi dengan tingkat resiko dan potensi keuntungan yang berbeda yang biasa disebut diversifikasi. Pada penelitian ini instrumen yang digunakan adalah saham. Alokasi aset lebih fokus terhadap penempatan dana di berbagai instrumen investasi, bukan menfokuskan terhadap pilihan saham dalam portofolio. Pemodelan portofolio dapat memberikan informasi besarnya proporsi return yang optimal dalam suatu instrumen sehingga investor dapat menentukan besarnya alokasi dana yang diinvestasikan.

Penelitian terdahulu pernah dilakukan oleh Astuti (2006) tentang implementasi portofolio optimal dengan Bayesian Markov Chain Monte Carlo menggunakan model mixture dari beberapa mixture, Sartono dan Setiawan (2006) tentang portofolio optimal dengan perbandingan metode Markowitz dan Mean Absolute Deviation. Kemudian Wati (2006) tentang tingkat inflasi di Indonesia menggunakan

model mixture dan Reversible Jump Markov Chai Monte Carlo (RJMCMC).

Pendekatan model mixture digunakan untuk mengetahui besar proporsi return pada suatu instrumen. Model ini digunakan karena kemampuannya dalam memodelkan data yang tersusun dari beberapa grup. Uji goodness of fit biasa digunakan dalam menganalisis dan menguji keluarga distribusi data. Namun mengidentifikasi data dengan adanya gejala multi modal akan cukup sulit dilakukan menggunakan alat tersebut karena dapat digunakan apabila telah diketahui distribusi dugaannya dan pendugaan distribusi untuk multimodal cukup rumit untuk dilakukan. Maka penelitian ini menggunakan mixture normal untuk menjembatani kesulitan identifikasi distribusi.

Dalam estimasi parameter model mixture dan mixture of mixture dimungkinkan menemui kesulitan jika menggunakan metode lain misalnya MPLE (Maximum Partial Likelihood Estimation) masing- masing fungsi distribusi harus di likelihoodkan dan akan menghasilkan persamaan yang rumit sehingga untuk mempermudah digunakan analisis Bayesian Markov Chain Monte Carlo (MCMC). Kemudian untuk mengukur besarnya resiko suatu investasi menggunakan metode Partitioned Multiobjctive Risk Method (PMRM). Tugas akhir ini membahas tentang estimasi parameter model mixture suatu saham dengan analisis Bayesian MCMC dan estimasi parameter model mixture of mixture pada penyusunan portofolio serta besar resiko investasi portofolio dengan metode PMRM.

2 2. Model Mixture Normal

Misalkan suatu data pengamatan yang mempunyai sebanyak j sub-populasi yang masing-masing berdistribusi Normal, maka fungsi densitas model mixture Normal suatu saham ke-i (i=1,2,…,k) yaitu:

= , , (1)

= , + ⋯

+ ,

dimana = , , … , , = , , … , ,

= , , … , dan j adalah banyaknya komponen mixture suatu saham.

3. Model Mixture of Mixture Normal

Apabila sebanyak k saham penyusun model mixture portofolio adalah berdistribusi Normal, maka fungsi densitas model berupa mixture of mixture Normal adalah sebagai berikut:

ℎ , , , = , , +

, , + ⋯ +

, ,

(2)

4. Metode Bayesian Pada Model Mixture Normal Model diperlakukan sebagai random variabel yang memiliki distribusi prior tertentu dalam metode Bayesian pada model mixture. Menurut Rhicardson dan Green (1997) penyusunan model mixture dilakukan dengan memandang bahwa setiap pengamatan pada setiap sub populasi tidak diketahui. Penerapan metode Bayesian pada model mixture normal memiliki tahapan sebagai berikut.

5. Penentuan Distribusi Prior

Richardson dan Green (1997) menentukan distribusi prior yang akan digunakan dalam pemodelan mixture Normal yaitu.

~ ( , ); = 1,2, … ,

| ~ ( , )

~ ( , ℎ)

~ ℎ ( , , … , ) (3)

adalah hiperparameter untuk dan , , , , ℎ, adalah konstanta yang nilainya tergantung pada interval variasi dan panjang interval data pengamatan. Nilai ditentukan sebesar dimana R adalah range data. Sedangkan untuk hiperparameter ditentukan berdistribusi Gamma (g,h), dimana < < 1, sedangkan nilai h juga ditentukan sebesar .

Setiap data pengamatan diambil secara independen dari sub-populasi yang tidak diketahui dengan ( = ) = dan | ~ (÷ , ) untuk

= 1,2, … , . Kemudian ditentukan terurut yaitu

< < ⋯ < dengan = 1,2, … , . Sedangkan untuk parameter pembobot dari tiap komponen

mixture ditentukan sebagai

| ~ ℎ ( , , … , ).

6. Struktur Perkalian Distribusi (SPD)

Contohnya bila terdapat dua model berbeda yang akan dibandingkan untuk memperoleh model yang tepat, yaitu ( , ) dan ( , ). Dengan menganggap kedua model tersebut saling independen, maka dibentuk densitas baru yaitu ( , , , ) dengan cara masing-masing densitas yang akan dibandingkan dipangkatkan dengan parameter . Parameter digunakan sebagai indikator dominasi model dalam ( , , , ), maka densitas baru yang terbentuk dari kedua densitas yang akan dibandingkan tersebut dapat dituliskan sebagai berikut.

( , , , )

= ( , , ) ( , ) ( , )

(4)

dimana ( , , ) adalah konstanta normalitas dengan nilai 0 < < 1.

7. Bayes Faktor

Nilai Bayes faktor dapat diperoleh dari SPD dengan menggunakan bantuan metode MCMC. Cara perhitungan diberikan pada persamaan berikut.

a. Untuk dua distribusi penyusun dalam SPD

Bf

=Banyaknya λ( )> 0.5 yang diperoleh dari sebanyak N iterasi Banyaknya λ( )< 0.5 yang diperoleh dari sebanyak N iterasi

(5)

b. Untuk lebih dari dua distribusi penyusun dalam SPD

λ( ) adalah banyaknya distribusi atau model ke-j;

j=1,2,…,m yang dapat dibangkitkan dari sebanyak N iterasi MCMC untuk SPD dengan m-distribusi penyusun.

Kass dan Raftery (1995) menjelaskan prinsip kerja Bayes sebagai berikut. Misal ada dua model yang sesuai untuk data x, yaitu dan maka penentuan model yang paling sesuai untuk data x dilakukan dengan menguji kedua model tersebut menggunakan hipotesis yaitu.

: ~ : ~

Kategori untuk menyederhanakan interpretasi dapat dibuat dari hasil perhitungan Bayes faktor dalam Tabel 1 berikut.

Tabel 1

Interpretasi nilai bayes faktor dalam pemilihan hipotesis

2 × log ( ) Bukti kehandalan

dari

< 0 < 1 Negatif

0 − 2 1 − 3 Tidak ada

2 − 5 3 − 12 Positif 5 − 10 12 − 150 Kuat

> 10 > 150 Sangat kuat

=Banyaknya λ( ) yang diperoleh dari sebanyak N iterasi Banyaknya λ( )yang diperoleh dari sebanyak N iterasi (6)

3 8. Optimasi Portofolio Dengan Partitioned

Multiobjective Risk Method

Partitioned Multiobjective Risk Method (PMRM) digunakan untuk mengkuantifikasikan besaran resiko suatu investasi dari quantil sisi bawah Haimes (1998) dalam Astuti (2006). Metode ini mendefinisikan ukuran resiko suatu investasi sebagai ekspektasi bersyarat pada quantil kiri dari distribusi return suatu investasi. Quantil sisi kiri diterapkan agar dapat memberikan informasi probabilitas resiko nilai return negative agar dapat ditoleransi oleh seorang investor.

= − ℎ( )

( ) (7)

Dengan ℎ( | , , ) dan ( | , , ) =

∫ ℎ( | , , ) sesuai persamaan (2).

Dimana :

ℎ( ) = 1

√2

−

( ) = 1

√2

−

Pola data return yang diharapkan PMRM adalah menyebar kekanan sehingga probabilitas nilai return positif besar. Maka dari itu PMRM berkonsentrasi pada distribusi fat-tail yang berada pada quantil sisi kiri suatu distribusi return.

Pemodelan Portofolio Saham

Data yang digunakan dalam penelitian ini adalah data publikasi saham Jakarta Stock Exchange periode awal terdaftar di JKSE hingga 18 Maret 2011. Saham yang digunakan adalah 5 saham bank yaitu BCA, Bank Agroniaga, BNI, Bank Pan dan Bank CIMB Niaga. Variabel yang digunakan adalah return kelima saham bank awal terdaftar di JKSE hingga 18 Maret 2011.

9.1 Deskriptif Return Saham

Identifikasi awal distribusi return saham BCA, Bank Agroniaga, BNI, Bank Pan dan CIMB Niaga dilakukan dengan menggunakan histogram. Analisis deskriptif dari return saham tersebut adalah sebagai berikut :

Tabel 2

Dekriptif Statistik Return Saham

Berdasarkan Tabel 2 mean menunjukkan bahwa rata-rata investasi yang memberikan return

positif atau keuntungan terbesar pada saham Bank CIMB Niaga sebesar 0.0013991 kemudian Bank Pan yang memberikan keuntungan sebesar 0.0013463.

Lalu BCA memberikan return positif sebesar 0.0011553. Return saham BNI diperoleh nilai mean sebesar 0.001013 dan nilai mean return saham Bank Agroniaga sebesar 0.00063383.

Tabel 3

Dekriptif Statistik Return Saham Saham Return Positif BCA 0.408079625 Agroniaga 0.389240506

BNI 0.3654169

Pan 0.357075914 CIMB Niaga 0.333648393

Jika dilihat dari nilai rata-rata return positif atau nilai return yang lebih dari nol dari tiap saham pada Tabel 3 didapatkan 0.408079625 untuk saham BCA, 0.389240506 untuk saham Bank Agroniaga, kemudian 0.3654169 untuk BNI. Saham Bank Pan didapatkan 0.35707591 dan Bank CIMB Niaga 0.333648393.

Nilai skewness negatif menunjukkan tingginya frekuensi nilai yang ada di sebelah kanan puncak distribusi atau condong kekanan. Nilai kurtosis yang positif mengindikasikan distribusi data yang memuncak atau satu nilai mendominasi dengan varians kecil.

9.2 Identifikasi dan Uji Distribusi Mixture Return Setiap Saham

Identifikasi awal distribusi return saham BCA, Bank Agroniaga, BNI, Bank Pan dan CIMB Niaga dilakukan dengan menggunakan histogram.

N Mean StDev Min Max Skewness Kurtosis

BCA 1707 0.0011553 0.0265081 -0.5 0.135135 -3.78214 75.7888 Bank

Agroniaga

315 0.0006338 0.0403574 - 0.11917

0.321918 2.75931 19.5895

BNI

1786 0.0010134 0.029773 - 0.23711

0.2 0.648404 8.79577

Bank Pan

2133 0.0013463 0.0304082 - 0.19444

0.2 0.409041 4.49481

Bank CIMB Niaga

2115 0.0013991 0.0333923 - 0.32673

0.235294 0.301443 10.9649

0.1 0.0 -0.1 -0.2 -0.3 -0.4 -0.5 800 700 600 500 400 300 200 100 0

bca

Frequency

Histogram of bca

0.300 0.225 0.150 0.075 0.000 -0.075 160 140 120 100 80 60 40 20 0

agroniaga

Frequency

Histogram of agroniaga

0 0.12 0.06 0.00 -0.06 -0.12 -0.18 -0.24 500

400

300

200

100

0

bni

Frequency

Histogram of bni

0.18 0.12 0.06 0.00 -0.06 -0.12 -0.18 600 500 400

300 200 100

0

pan

Frequency

Histogram of pan

4

0.24 0.16 0.08 0.00 -0.08 -0.16 -0.24 -0.32 800 700 600 500 400 300 200 100 0

niaga

Frequency

Histogram of niaga

Gambar 1 Histogram Return Saham

Dari histogram pada Gambar 1 diketahui perbedaan varians pada data yang ditunjukkan adanya nilai ekstrim pada ujung kanan dan kiri, maka pemodelan data return saham BCA, Bank Agroniaga, BNI, Bank Pan dan Bank CIMB Niaga akan didekati dengan model mixture dengan banyaknya komponen penyusun mixture ditentukan dua atau tiga komponen.

Tabel 3

Uji Distribusi Return Saham Bank BCA

Distribusi AD P-value

Normal 51.508 <0.005

3-Parameter Lognormal 49.276 * 2-Parameter Exponential 658.922 <0.010 3-Parameter Weibull 120.621 <0.005 Smallest Extreme Value 181.383 <0.010 Largest Extreme Value 171.264 <0.010 3-Parameter Gamma 49.593 *

Logistic 20.358 <0.005

3-Parameter Loglogistic 19.157 * Bank Agroniaga

Distribusi AD P-value

Normal 17.414 <0.005

3-Parameter Lognormal 13.463 * 2-Parameter Exponential 83.199 <0.010 3-Parameter Weibull 25.611 <0.005 Smallest Extreme Value 53.099 <0.010 Largest Extreme Value 20.742 <0.010 3-Parameter Gamma 14.08 *

Logistic 4.961 <0.005

3-Parameter Loglogistic 4.298 * BNI

Distribusi AD P-value

Normal 51.508 <0.005

3-Parameter Lognormal 49.276 * 2-Parameter Exponential 658.922 <0.010 3-Parameter Weibull 120.621 <0.005 Smallest Extreme Value 181.383 <0.010 Largest Extreme Value 171.264 <0.010 3-Parameter Gamma 49.593 *

Logistic 20.358 <0.005

3-Parameter Loglogistic 19.157 * Bank Pan

Distribusi AD P-value

Normal 38.879 <0.005

3-Parameter Lognormal 37.145 * 2-Parameter Exponential 730.359 <0.010 3-Parameter Weibull 84.64 <0.005 Smallest Extreme Value 149.004 <0.010 Largest Extreme Value 122.198 <0.010 3-Parameter Gamma 37.386 *

Logistic 21.22 <0.005

3-Parameter Loglogistic 20.22 * Bank CIMB Niaga

Distribusi AD P-value

Normal 67.345 <0.005

3-Parameter Lognormal 66.589 * 2-Parameter Exponential 814.573 <0.010 3-Parameter Weibull 154.109 <0.005 Smallest Extreme Value 217.023 <0.010 Largest Extreme Value 260.933 <0.010

3-Parameter Gamma 67.451 *

Logistic 34.316 <0.005

3-Parameter Loglogistic 33.28 *

Tabel 3 merupakan hasil pendugaan distribusi untuk data return saham Bank CIMB Niaga.

Berdasarkan hasil yang diperoleh seluruh nilai p- value<alpha (0.05) sehingga tidak ada satupun distribusi unimodal yang mampu merepresentasikan data, maka pemodelannya akan didekati dengan model mixture normal dengan banyak komponen ditentukan yaitu dua ataupun tiga.

9.3 Deskriptif Statistik Return Setiap Saham Berdasarkan Komponen Penyusun

0.1 0.0 -0.1 -0.2 -0.3 -0.4 -0.5 20

15

10

5

0

bca

Density

-0.015070.08451 66 0.0018080.02090 1641 Mean S tDev N

1 2 2ko m

Histogram of bca Normal

Gambar 2 Histogram Return Saham BCA Dua Komponen Penyusun

Gambar 2 adalah histogram dari data return saham BCA dengan dua komponen penyusun.

Komponen satu berjumlah 66 sampel dan komponen dua sebanyak 1641 sampel. Beberapa data pada komponen satu merupakan anggota dari komponen dua.

Tabel 4

Dekriptif Statistik Return Saham BCA Tbk. Dua komponen BCA 2 komponen N Mean St.Dev

1 66 -0.0151 0.0845

2 1641 0.001808 0.020901 Tabel 4 merupakan hasil analisis deskriptif dari data return saham BCA dengan total sampel sebanyak 1707 yang dibagi menjadi dua komponen dengan nilai rata-rata return yang didapatkan untuk komponen satu adalah -0.0151 dengan standart deviasi return sebesar 0.0845. Sedangkan untuk komponen dua nilai rata-rata return yang didapat adalah 0.001808 dengan standar deviasi return sebesar 0.020901.

0.1 0.0 -0.1 -0.2 -0.3 -0.4 -0.5 20

15

10

5

0

bca

Density

-0.015070.08451 66 -0.00046140.03260 123 0.0019920.01966 1518

Mean StDev N

1 2 3 3 k om_1 Histogram of bca

Normal

Gambar 3 Histogram Return Saham BCA Tiga Komponen Penyusun

Histogram return saham BCA dengan tiga komponen penyusun ditunjukkan oleh Gambar 3.

Untuk komponen satu berjumlah 66 sampel, komponen dua sebanyak 123 sampel dan komponen

5 tiga sebanyak 1518 sampel. Beberapa data pada

komponen satu merupakan anggota dari komponen dua dan tiga.

Tabel 4

Dekriptif Statistik Return Saham BCA Tbk. Tiga komponen BCA 3 komponen N Mean St.Dev

1 66 -0.0151 0.0845

2 123 -0.00046 0.03260 3 1518 0.001992 0.019655 Tabel 4 menunjukkan hasil deskriptif statistik dari return saham BCA dengan tiga komponen penyusun yang masing-masing komponen satu dengan nilai mean -0.0151 dan standart deviasi 0.0845.

Kemudian komponen dua dengan mean -0.00046 dan st.deviasi 0.03260. Lalu untuk komponen tiga dengan rata-rata return 0.001992 dan st.deviasi return 0.019655.

0.300 0.225 0.150 0.075 0.000 -0.075 -0.150 25

20

15

10

5

0

agro

Density

0.003479 0.07980 69 -0.0001642 0.01781 246 Mean StDev N

1 2 2 k om Normal

Histogram of agroniaga

Gambar 4 Histogram Return Saham Bank Agroniaga Dua

Komponen Penyusun

Histogram return saham Bank Agroniaga dengan dua komponen penyusun ditunjukkan pada Gambar 4. Anggota komponen satu sebanyak 69 dan 246 untuk anggota komponen dua.

Tabel 5

Dekriptif Statistik Return Saham Bank Agroniaga Tbk. Dua Komponen

Agroniaga 2 komponen N Mean St.Dev

1 69 0.00348 0.07980

2 246 -0.00016 0.01781

Tabel 5 hasil analisis deskriptif dari data return saham Bank Agroniaga dengan total sampel sebanyak 315 yang dibagi menjadi dua komponen.

Nilai rata-rata return yang didapatkan untuk komponen satu adalah 0.00348 dan standart deviasi return sebesar 0.07980. Sedangkan untuk komponen dua nilai rata-rata returnnya adalah -0.00016 dengan standar deviasi return sebesar 0.01781.

0.300 0.225 0.150 0.075 0.000 -0.075 -0.150 25

20

15

10

5

0

agro

Density

0.004794 0.0806267 -0.008032 0.0265112 -0.0001065 0.01756 236 Mean StDev N 1 2 3 3k omponen_1 Normal

Histogram of agroniaga

Gambar 5 Histogram Return Saham Bank Agroniaga Tiga Komponen Penyusun

Histogram dari data return saham Bank Agroniaga dengan tiga komponen penyusun ditunjukkan oleh Gambar 5. Anggota komponen satu sebanyak 67, komponen dua sebanyak 12 dan komponen tiga sebanyak 236.

Tabel 6

Dekriptif Statistik Return Saham Bank Agroniaga Tbk. Tiga komponen

Agroniaga 3 komponen N Mean St.Dev

1 67 0.00479 0.08062

2 12 -0.00803 0.02651

3 236 -0.00011 0.01756

Tabel 6 adalah data return Bank Agroniaga yang dibagi menjadi tiga komponen yaitu komponen satu, dua dan tiga dengan nilai rata-rata return yaitu 0.00479, -0.00803 dan -0.00011. Untuk nilai st.deviasi return didapatkan 0.08062, 0.02651dan 0.01756.

0.18 0.12 0.06 0.00 -0.06 -0.12 -0.18 -0.24 20

15

10

5

0

bni

Density

0.009430 0.06218 216 -0.0001445 0.02162 1570 Mean StDev N

1 2 k om bni 2 Histogram of bni

Normal

Gambar 6 Histogram Return Saham BNI Niaga Dua Komponen Penyusun

Gambar 6 adalah histogram dari data return saham BNI dengan dua komponen penyusun.

Sebanyak 216 sampel menjadi anggota komponen satu dan 1570 untuk komponen dua.

Tabel 7

Dekriptif Statistik Return Saham BNI Tbk. Dua Komponen BNI 2 komponen N Mean St.Dev

1 216 0.00943 0.06218

2 1570 -0.000145 0.021623 Data return saham BNI dibagi menjadi dua komponen dengan total sampel 1786 ditampilkan pada Tabel 7. Komponen satu dengan nilai rata-rata return adalah 0.00943 dan standart deviasi return sebesar 0.06218. Sedangkan untuk komponen dua nilai rata- rata returnnya adalah -0.000145 dengan standar deviasi return sebesar 0.021623.

0.18 0.12 0.06 0.00 -0.06 -0.12 -0.18 -0.24 20

15

10

5

0

bni

Density

0.01246 0.07191 147 -0.004532 0.03203 282 0.00092560.01941 1357 Mean StDev N

1 2 3 k om bni 3 Histogram of bni

Normal

Gambar 7 Histogram Return Saham BNI Tiga Komponen Penyusun

6 Histogram return saham BNI dengan tiga

komponen penyusun ditunjukkan oleh Gambar 11.

Untuk komponen satu berjumlah 147 sampel, komponen dua sebanyak 282 sampel dan komponen tiga sebanyak 1357 sampel. Beberapa data pada komponen satu merupakan anggota dari komponen dua dan tiga. Pembagian komponennya ditunjukkan oleh bentuk histogramnya yang dibagi menjadi tiga.

Tabel 8

Dekriptif Statistik Return Saham BNI Tbk. 3 komponen BNI 3 komponen N Mean St.Dev

1 147 0.01246 0.07191

2 282 -0.00453 0.03201 3 1357 0.000926 0.019414 Tabel 8 adalah analisis deskriptif data return saham BNI dengan total sampel sebanyak 1786 yang dibagi menjadi tiga komponen. Nilai rata-rata return yang didapatkan untuk ketiga komponen berturut-turut adalah 0.01246, -0.00453 dan 0.000926. Dan nilai standart deviasi return ketiga komponen berturut-turut yaitu 0.07191, 0.03201 dan 0.019414.

0.18 0.12 0.06 0.00 -0.06 -0.12 -0.18 18 16 14 12 10 8 6 4 2 0

pan urut

Density

-0.001500 0.06189 251 0.001726 0.02319 1882

Mean StDev N

1 2 kom pan 2 Normal

Histogram of pan

Gambar 8 Histogram Return Saham Bank Pan Dua Komponen Penyusun

Histogram return saham Bank Pan dengan dua komponen penyusun ditunjukkan pada Gambar 8.

Anggota komponen satu sebanyak 251 dan anggota komponen dua sebnayak 1882.

Tabel 9

Dekriptif Statistik Return Saham Bank Pan Tbk. Dua Komponen Pan 2 komponen N Mean St.Dev

1 251 -0.0015 0.06189

2 1882 0.001726 0.02319 Tabel 9 merupakan hasil data return Bank Pan yang dibagi menjadi dua komponen. Didapatkan nilai rata-rata return yaitu -0.0015 dan 0.001726. Untuk nilai st.deviasi return didapatkan 0.06189 dan 0.02319.

0.18 0.12 0.06 0.00 -0.06 -0.12 -0.18 20

15

10

5

0

pan urut

Density -0.001500 0.06189 2510.007080 0.03681 175

0.001177 0.02125 1707 Mean S tDev N

1 2 3 k om pan 3 Normal

Histogram of pan

Gambar 9 Histogram Return Saham Bank Pan Tiga Komponen Penyusun

Gambar 9 adalah histogram dari data return saham Bank Pan dengan tiga komponen penyusun.

Sebanyak 251 sampel adalah anggota komponen satu kemudian 175 sampel anggota komponen dua dan 1707 sampel menjadi anggota komponen tiga.

Tabel 10

Dekriptif Statistik Return Saham Bank Pan Tbk. 3 komponen

Pan 3 komponen N Mean St.Dev 1 251 -0.0015 0.06189 2 175 0.007708 0.03681 3 1707 0.001177 0.021248 Tabel 10 hasil deskriptif statistik dari return saham Bank Pan dengan tiga komponen penyusun yang masing-masing komponen satu dengan nilai mean -0.0015 dan standart deviasi 0.06189. Kemudian komponen dua dengan rata-rata return 0.007708 dan st.deviasi return adalah 0.03681. Lalu untuk komponen tiga rata-rata return 0.001177 dan st.deviasi return 0.021248.

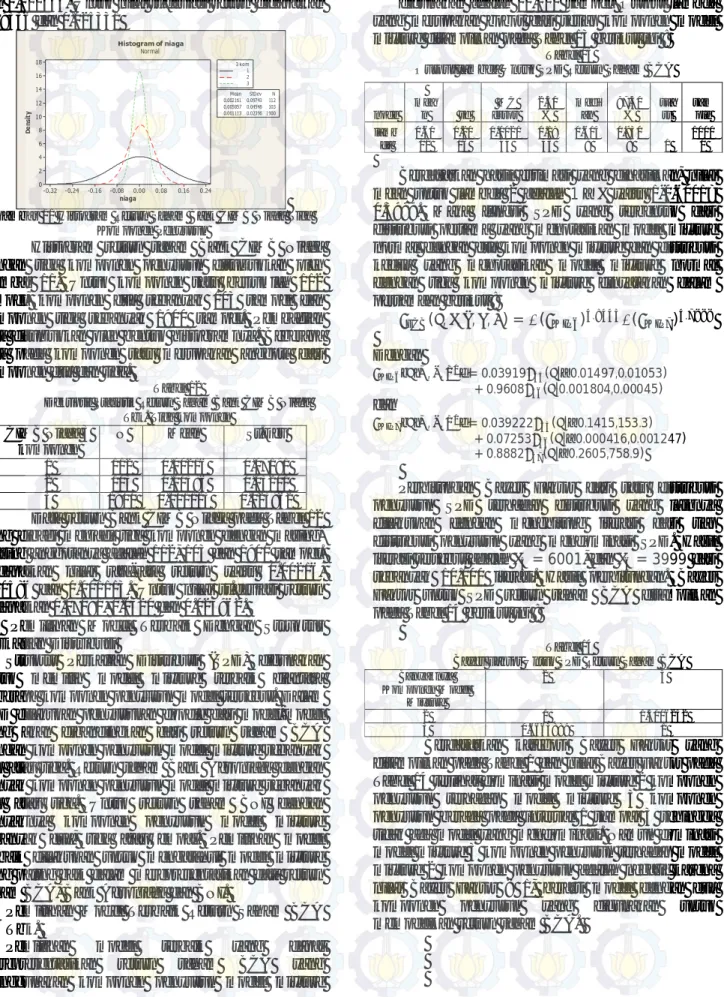

0.24 0.16 0.08 0.00 -0.08 -0.16 -0.24 -0.32 16 14 12 10 8 6 4 2 0

niaga

Density

0.00081920.09336 125 0.0014360.02533 1990 Mean S tDev N

1 2 2 k om_1

Histogram of niaga Normal

Gambar 10 Histogram Return Saham Bank CIMB Niaga Dua Komponen Penyusun

Gambar 10 adalah histogram dari data return saham Bank Pan dengan tiga komponen penyusun.

Sebanyak 251 sampel adalah anggota komponen satu kemudian 175 sampel anggota komponen dua dan 1707 sampel menjadi anggota komponen tiga.

Tabel 11

Dekriptif Statistik Return Saham Bank CIMB Niaga Tbk. Dua Komponen

CIMB Niaga 2 komponen

N Mean St.Dev

1 125 0.00082 0.09336 2 1990 0.001436 0.025331 Tabel 11 adalah hasil data return Bank CIMB Niaga yang dibagi menjadi dua komponen dengan

7 masing-masing anggotanya adalah 125 dan 1990

sampel. Didapatkan nilai rata-rata return yaitu 0.00082 dan 0.001436. Untuk nilai st.deviasi return didapatkan 0.09336 dan 0.025331

0.24 0.16 0.08 0.00 -0.08 -0.16 -0.24 -0.32 18 16 14 12 10 8 6 4 2 0

niaga

Density

0.0021610.09743 112 0.0058570.04548 103 0.0011130.02396 1900

Mean StDev N

1 2 3 3 k om Histogram of niaga

Normal

Gambar 11 Histogram Return Saham Bank CIMB Niaga Tiga Komponen Penyusun

Histogram return saham Bank CIMB Niaga dengan tiga komponen penyusun ditunjukkan oleh Gambar 11. Untuk komponen satu berjumlah 112 sampel, komponen dua sebanyak 103 sampel dan komponen tiga sebanyak 1900 sampel. Pembagian data ditunjukkan oleh bentuk histogramnya. Beberapa data pada komponen satu merupakan anggota dari komponen dua dan tiga.

Tabel 12

Dekriptif Statistik Return Saham Bank CIMB Niaga Tbk. Tiga komponen

CIMB Niaga 3 komponen

N Mean St.Dev

1 112 0.00216 0.07191

2 103 0.00586 0.03201

3 1900 0.001113 0.023962 Data return Bank CIMB Niaga pada Tabel 12 yang dibagi menjadi tiga komponen dengan masing- masing anggotanya adalah 112, 103 dan 1900 sampel.

Didapatkan nilai rata-rata return yaitu 0.00216, 0.00586 dan 0.001113. Untuk nilai st.deviasi return didapatkan 0.07191, 0.0320 dan 0.023962.

9.4 Pemilihan Model Terbaik Dengan Struktur Perkalian Distribusi

Struktur Perkalian Distribusi (SPD) digunakan untuk memilih model mixture terbaik diantara beberapa komponen penyusun model tersebut. Dalam SPD dilakukan penyusunan doodle dari model-model yang akan dibandingkan dari return saham BCA dengan komponen penyusun model mixture sebanyak dua atau tiga. Return saham Bank Agroniaga dengan banyak komponen penyusun model mixture sebanyak dua atau tiga. Untuk return saham BNI dengan banyaknya komponen penyusun model mixture sebanyak dua, tiga atau empat. Pemilihan model terbaik dilakukan untuk mengatahui model mixture yang paling baik dalam merepresentasikan data return saham BCA, Bank Agroniaga dan BNI.

a. Pemilihan Model Terbaik Return Saham BCA Tbk.

Pemilihan model terbaik yang dapat merepresentasikan return saham BCA yang menggunakan komponen penyusun model mixture

sebanyak dua atau tiga Hasil generate dengan iterasi sebanyak 10.00 kali dengan besarnya sampel yang

digunakan adalah 10.000 sampel. Output lambda yang merupakan bobot dari setiap komponen model mixture ditampilkan pada Tabel 13 berikut ini :

Tabel 13

Output lambda Untuk SPD Return Saham BCA

Berdasarkan hasil estimasi yang dihasilkan, nilai mean untuk lambda 2 adalah 1 − yaitu 1-0.6001=

0.3999. Maka fungsi SPD yang terbentuk dari distribusi pertama yang menotasikan model mixture normal dengan dua komponen mixture dan distribusi kedua yang menotasikan model mixture normal dengan tiga komponen mixture dinyatakan dalam persamaan berikut :

( , , , , ) = ( ) . ( ) .

Dengan

, , = 0.03919 ( |−0.01497,0.01053) + 0.9608 ( |0.001804,0.00045)

dan

, , = 0.039222 ( |−0.1415,153.3) + 0.07253 ( |−0.000416,0.001247) + 0.8882 ( |−0.2605,758.9)

Perhitungan Bayes Faktor dari satu distribusi penyusun SPD terhadap distribusi yang lainnya dilakukan dengan menghitung iterasi dari tiap distribusi penyusun yang mendominasi SPD. Hasil iterasi tersebut adalah = 6001, dan = 3999 dari sebanyak 10.000 iterasi. Hasil perhitungan. Bayes Faktor untuk SPD return saham BCA ditampilkan pada Tabel 14 berikut ini :

Tabel 14

Bayes Faktor Untuk SPD Return Saham BCA Banyaknya

Komponen Model Mixture

2 3

2 1 1.5006252

3 0.6663889 1

Berdasarkan kategori Bayes Faktor yang ditampilkan pada Tabel 1 dan nilai Bayes Faktor pada Tabel 14 terlihat dominasi model mixture 2 komponen penyusun terhadap model mixture 3 komponen penyusun berada pada interval 1 sampai 3 sehingga tidak ada model yang mendominasi. Namun dominasi model mixture 3 komponen penyusun terhadap model mixture 2 komponen penyusun adalah negatif karena nilai Bayes Faktor < 1, berarti model dengan dua komponen penyusun yang digunakan untuk memodelkan return saham BCA.

node mea

n sd MC error

2.50

% medi

an 97.50

% sta

rt sam

ple lamb

da 0.60

01 0.20

06 0.0021

44 0.19

45 0.614

9 0.930

8 1

1000 0

8 b. Pemilihan Model Terbaik Return Saham Bank

Agroniaga Tbk.

Pemilihan model terbaik yang dapat merepresentasikan return saham Bank Agroniaga yang menggunakan komponen penyusun model mixture sebanyak dua atau tiga. Output lambda yang merupakan bobot dari setiap komponen model mixture ditampilkan pada Tabel 15 berikut ini:

Tabel 15

Output lambda Untuk SPD Return Saham Bank Agroniaga

Berdasarkan hasil estimasi pada Tabel 15, nilai mean untuk lambda 2 adalah 1 − yaitu 1-0.6009= 0.3991.

Maka fungsi SPD yang terbentuk dari dua distribusi penyusun yang terdiri dari distribusi pertama yang menotasikan model mixture normal dengan dua komponen mixture dan distribusi kedua yang menotasikan model mixture normal dengan tiga komponen mixture dinyatakan dalam persamaan berikut :

( , , , , ) = ( ) . ( ) .

Dengan

, , = 0.2204 ( |0.003666,0.01024) + 0.7796 ( |−0.000112,0.001188)

dan

, , = 0.2136 ( |−0.1229,157) + 0.04101 ( |−0.00813,0.00308) + 0.7454 ( |−0.2624,879.3)

Perhitungan Bayes Faktor dari satu distribusi penyusun SPD terhadap distribusi yang lainnya dilakukan dengan menghitung iterasi dari tiap distribusi penyusun yang mendominasi SPD. Hasil iterasi tersebut adalah = 6009, dan = 3991 dari sebanyak 10.000 iterasi. Hasil perhitungan Bayes Faktor untuk SPD return saham Bank Agroniaga ditampilkan pada Tabel 16 berikut ini :

Tabel 16

Bayes Faktor Untuk SPD Return Saham Bank Agroniaga Banyaknya

Komponen Model Mixture

2 3

2 1 1.5056377

3 0.66417704 1

Berdasarkan nilai Bayes Faktor pada Tabel 16 dan berdasarkan kategori Bayes Faktor pada Tabel 1, terlihat dominasi model mixture 2 komponen penyusun terhadap model mixture 3 komponen penyusun berada pada interval 1 sampai 3 berarti tidak ada model yang mendominasi. Tetapi nilai Bayes Faktor dominasi model mixture 3 komponen penyusun terhadap model mixture 2 komponen penyusun adalah negatif karena nilai Bayes Faktor < 1. Sehingga untuk memodelkan data return Bank Agroniaga

menggunakan model mixture dengan dua komponen penyusun.

Pemilihan Model Terbaik Return Saham BNI Tbk.

Pemilihan model terbaik yang dapat merepresentasikan return saham BNI dengan menggunakan komponen penyusun model mixture sebanyak dua atau tiga. Tabel 17 berikut ini adalah output lambda yang merupakan bobot dari setiap komponen model mixture.

Tabel 17

Output lambda Untuk SPD Return Saham BNI

Dari hasil estimasi pada Tabel 17, nilai mean untuk lambda 2 adalah 1 − yaitu 1-0.3981= 0.6019.

Sehingga fungsi SPD yang terbentuk dari distribusi pertama yang menotasikan model mixture normal dengan dua komponen mixture dan distribusi kedua yang menotasikan model mixture normal dengan tiga komponen mixture dinyatakan dalam persamaan berikut :

( , , , , ) = ( ) . ( ) .

Dengan

, , = 0.1214 ( |0.009129,0.005677) + 0.8786 ( |−0.000127,0.0006)

dan

, , = 0.08266 ( |0.01268,0.006144) + 0.1582 ( |−0.00453,0.001106) + 0.7591 ( |−0.01648,2.923)

Selanjutnya perhitungan Bayes Faktor dari satu distribusi penyusun SPD terhadap distribusi yang lainnya dilakukan dengan menghitung iterasi dari tiap distribusi penyusun yang mendominasi SPD. Hasil iterasi tersebut adalah = 3981, dan = 6019 dari sebanyak 10.000 iterasi. Hasil perhitungan Bayes Faktor untuk SPD return saham BNI ditampilkan pada Tabel 18 berikut ini :

Tabel 18

Bayes Faktor Untuk SPD Return Saham BNI Banyaknya

Komponen Model Mixture

2 3

2 1 0.6614055

3 1.5119317 1

Tabel 18 adalah nilai Bayes Faktor dan berdasarkan kategori Bayes Faktor pada Tabel 1, nilai Bayes Faktor dominasi model mixture 2 komponen penyusun terhadap model mixture 3 komponen penyusun adalah negatif karena nilai Bayes Faktor < 1.

Sedangkan model mixture 3 komponen penyusun terhadap model mixture 2 komponen penyusun berada pada interval 1 sampai 3 yang artinya tidak ada model mendominasi, berarti model tiga komponen penyusun yang digunakan untuk memodelkan data return BNI.

node mea

n sd MC error

2.50

% medi

an 97.50

% sta

rt sam

ple lamb

da 0.60

09 0.19

76 0.0019

08 0.19

98 0.614

8 0.926

7 1

1000 0

node mea

n sd MC error

2.50

% medi

an 97.50

% sta

rt samp

le lamb

da 0.39

81 0.

2 0.001

89 0.06

63 0.385

1 0.804

3 1

1000 0

9 c. Pemilihan Model Terbaik Return Saham Bank

Pan Tbk.

`Pemilihan model terbaik yang dapat merepresentasikan return saham Bank Pan yang menggunakan komponen penyusun model mixture sebanyak dua atau tiga. Berdasarkan Lampiran output lambda yang merupakan bobot dari setiap komponen model mixture ditampilkan pada Tabel 19 berikut ini:

Tabel 19

Output lambda Untuk SPD Return Saham Bank Pan

Dari hasil estimasi pada Tabel 19, nilai mean untuk lambda 2 adalah 1 − yaitu 1-0.3984= 0.6016.

Maka fungsi SPD yang terbentuk dari distribusi pertama yang menotasikan model mixture normal dengan dua komponen mixture dan distribusi kedua yang menotasikan model mixture normal dengan tiga komponen mixture dinyatakan dalam persamaan berikut :

( , , , , ) = ( ) . ( ) .

Dengan

, , = 0.1181 ( |−0.00181,0.005392) + 0.8819 ( |−0.001746,0.000648)

dan

, , = 0.1179 ( |−0.00126,0.00472) + 0.08246 ( |0.007067,0.001488) + 0.7997 ( |−0.01612,2.896)

Perhitungan Bayes Faktor dari satu distribusi penyusun SPD terhadap distribusi yang lainnya dilakukan dengan menghitung iterasi dari tiap distribusi penyusun yang mendominasi SPD. Hasil iterasi tersebut adalah = 3984, dan = 6016 dari sebanyak 10.000 iterasi. Hasil perhitungan Bayes Faktor untuk SPD return saham Bank Pan ditampilkan pada Tabel 20 berikut ini :

Tabel 20

Bayes Faktor Untuk SPD Return Saham Bank Pan Banyaknya

Komponen Model Mixture

2 3

2 1 0.662234

3 1.5100402 1

Berdasarkan nilai Bayes Faktor pada Tabel 20 dan kategori Bayes Faktor pada Tabel 1, nilai Bayes Faktor model mixture 3 komponen penyusun terhadap model mixture 2 komponen penyusun berada pada interval 1 sampai 3 sehingga tidak ada model mendominasi. Namun dominasi model mixture 2 komponen penyusun terhadap model mixture 3 komponen penyusun adalah negatif karena nilai Bayes Faktor < 1. Maka model mixture yang digunakan adalah model mixture dengan tiga komponen penyusun untuk memodelkan return saham bank Pan

Pemilihan Model Terbaik Return Saham Bank CIMB Niaga Tbk.

Pemilihan model terbaik yang dapat merepresentasikan return saham Bank CIMB Niaga yang menggunakan komponen penyusun model mixture sebanyak dua atau tiga. Tabel 21 adalah output lambda yang merupakan bobot dari setiap komponen model mixture.

Tabel 21

Output lambda Untuk SPD Return Saham Bank CIMB Niaga

Dari Tabel 21, nilai mean untuk lambda 2 adalah 1 − yaitu 1-0.3995= 0.6005. Maka fungsi SPD yang terbentuk dari dua distribusi penyusun yang terdiri dari distribusi pertama yang menotasikan model mixture normal dengan dua komponen mixture dan distribusi kedua yang menotasikan model mixture normal dengan tiga komponen mixture dinyatakan dalam persamaan berikut :

( , , , , ) = ( ) . ( ) .

Dengan

, , = 0.05943 ( |0.000794,0.01048) + 0.9406 ( |0.001439,0.000652)

dan

, , = 0.05334 ( |0.002476,0.01063) + 0.04913 ( |0.005835,0.002313) + 0.8975 ( |−0.01612,2.881)

Perhitungan Bayes Faktor dari satu distribusi penyusun SPD terhadap distribusi yang lainnya dilakukan dengan menghitung iterasi dari tiap distribusi penyusun yang mendominasi SPD. Hasil iterasi tersebut adalah = 3995, dan = 6005 dari sebanyak 10.000 iterasi. Hasil perhitungan Bayes Faktor untuk SPD return saham Bank CIMB Niaga ditampilkan pada Tabel 22 berikut ini :

Tabel 22

Bayes Faktor Untuk SPD Return Saham Bank CIMB Niaga Banyaknya

Komponen Model Mixture

2 3

2 1 0.6652789

3 1.5031289 1

Berdasarkan kategori Bayes Faktor yang ditampilkan pada Tabel 1 dan nilai Bayes Faktor pada Tabel 22 terlihat bahwa dominasi model mixture 2 komponen penyusun terhadap model mixture 3 komponen penyusun adalah negatif karena nilai Bayes Faktor < 1. Sedangkan nilai Bayes Faktor model mixture 3 komponen penyusun terhadap model mixture 2 komponen penyusun berada pada interval 1 sampai 3 yang berarti tidak ada model yang mendominasi. Maka model mixture yang akan digunakan adalah model mixture dengan tiga

node mea

n sd MC error

2.50

% medi

an 97.50

% sta

rt sam

ple lamb

da 0.39

84 0.2

01 0.0019

78 0.070

72 0.382

5 0.806

5 1

1000 0

node mea

n sd MC error

2.50

% medi

an 97.50

% sta

rt sam

ple lamb

da 0.39

95 0.20

08 0.001

859 0.068

39 0.385

4 0.808

5 1

1000 0

10 komponen penyusun untuk memodelkan return saham

Bank CIMB Niaga.

9.5 Estimasi Parameter dan Analisis Model Mixture Return Saham

Berdasarkan output layout hasil estimasi komponen model mixture saham, sampel yang digunakan untuk melakukan estimasi parameter model mixture adalah sebanyak 10000 iterasi dengan waktu proses pengeluaran output selama 728 detik, maka fungsi densitas return masing-masing saham hasil estimasi model mixture of mixture adalah:

a. Estimasi densitas return saham BCA Tbk.

, , = 0.03916 ( | , ) + 0.9608 ( | , )

Dengan , =

untuk i=1,2

= −0.01511 = 0.06639

= 0.001826 = 0.0022873

Model mixture diatas menunjukkan bahwa data return saham BCA mempunyai sebaran terbesar 96.08% pada kelompok kedua yang kemudian menyebar 3.916% pada kelompok kedua.

b. Estimasi densitas return saham Bank Agroniaga Tbk.

, , = 0.2209 ( | , ) + 0.7791 ( | , )

Dengan , =

untuk i=1,2

= 0.003559 = 0.06335

= −0.000131 = 0.01653

Model mixture return saham Bank Agroniaga memiliki sebaran terbesar pada kelompok kedua yaitu 77.91% yang kemudian menyebar 22.09% pada kelompok pertama..

c. Estimasi densitas return saham BNI Tbk.

, , = 0.08264 ( | , ) + 0.1582 ( | , ) + 0.7591 ( | , )

Dengan , =

untuk i=1,2,3

= 0.01257 = 0.03208

= −0.004493 = 0.01516

= 0.000891 = 0.003323

Return saham BNI memiliki model mixture dengan sebaran terbesar 75.91% pada kelompok ketiga dan selanjutnya menyebar 15.82% pada kelompok kedua dan sisanya 8.264% menyebar pada kelompok pertama.

d. Estimasi densitas return saham Bank Pan Tbk.

, , = 0.1179 ( | , ) + 0.08227 ( | , ) + 0.7998 ( | , )

Dengan , =

untuk i=1,2,3

= −0.001544 = 0.01965

= 0.007279 = 0.02405

= 0.001192 = 0.002793

Model mixture return saham Bank Pan memiliki sebaran terbesar pada kelompok ketiga yaitu 79.98%

yang kemudian menyebar 11.79% pada kelompok pertama dan selanjutnya menyebar pada kelompok kedua sebesar 8.227%.

e. Estimasi densitas return saham Bank CIMB Niaga Tbk.

, , = 0.05343 ( , )

+ 0.04912 ( , )

+ 0.8975 ( , )

Dengan , =

untuk i=1,2,3

= 0.002409 = 0.04474

= 0.005956 = 0.04049

= 0.001121 = 0.002679

Model mixture diatas menunjukkan bahwa data return saham Bank CIMB Niaga mempunyai sebaran terbesar 89.75% pada kelompok ketiga yang kemudian menyebar 5.343% pada kelompok pertama dan selanjutnya 4.912% pada kelompok kedua.

9.6 Estimasi Parameter dan Analisis Model Mixture of Mixture Dalam Portofolio

Dari hasil output estimasi model mixture of mixture portofolio didapatkan fungsi densitas model sebagai berikut :

ℎ( | , , , ) = 0.5443 , ,

+0.009701 , ,

+ 0.07442 , ,

+0.1751 , ,

+ 0.1964 , ,

Dimana :

, , = 0.03916 11 11, 112 + 0.9608 12 12, 122

, , =

0.2209 21 21, 212 + 0.7791 22 22, 222 , , = 0.08264 31 31, 312 +

0.1582 32 32, 322 + 0.7591 33 33, 332

, , =

0.1179 41 41, 412 + 0.08227 42 42, 422 + 0.7998 43 43, 432

11 , ,

= 0.05343 51 51, 512 + 0.04912 52 52, 522 + 0.8975 53 53, 532

Diketahuinya proporsi return saham dalam portofolio maka investor yang akan menginvestasikan dananya dapat menetapkan seberapa besar alokasi dana pada kelima saham tersebut agar memperoleh portofolio yang optimal. Sesuai dengan hasil proporsi return yang dihasilkan, maka alokasi dana terbesar yaitu 54.43% untuk saham BCA, 19.64% dialokasikan pada saham Bank CIMB Niaga, 17.51% diinvestasikan untuk saham Bank Pan kemudian 7.442% untuk saham BNI dan alokasi terkecil sebesar 0.9701% pada saham Agroniaga.

8.7 Analisis Besarnya Resiko Investasi Saham dalam Portofolio Dengan Metode Partitioned Multiobjective Risk Method (PMRM)

Dengan mengetahui besar resiko dari suatu saham maka investor dapat menentukan besar alokasi dana yang akan diinvestasikan pada saham yang terpilih dalam portofolio atau bahkan menjual saham tersebut agar didapatkan return optimal. Besar resiko saham dalam portofolio dinotasikan dengan yang ditentukan dengan menggunakan metode PMRM.

Dengan menggunakan software Maple 4 didapatkan nilai dan yang merupakan ukuran resiko suatu portofolio yang terdiri dari saham BCA, Bank Agroniaga, BNI, Bank Pan dan Bank Bank CIMB Niaga.

Dengan nilai = 0.05 didapatkan nilai =

−0.00536 dan = −0.1512965483 artinya bahwa kerugian maksimal yang dapat ditoleransi investor adalah sebesar 5% atau investor akan mengalami kerugian selama 5 hari dalam 100 hari transaksi dengan rata-rata besarnya kerugian sebesar

−0.1512965483.

9. Kesimpulan dan Saran

a. Berdasarkan hasil dan pembahasan yang telah dilakukan pada bab sebelumnya,dapat disimpulkan bahwa :

1. Hasil karakteristik return saham adalah

N Mean StDev Min Max

BCA 1707 0.0011553 0.0265081 -0.5 0.135135 Bank

Agroniaga

315 0.0006338 0.0403574 - 0.11917

0.321918

BNI

1786 0.0010134 0.029773 - 0.23711

0.2

Bank Pan

2133 0.0013463 0.0304082 - 0.19444

0.2

Bank CIMB Niaga

2115 0.0013991 0.0333923 - 0.32673

0.235294

1. Distribusi return portofolio dengan pendekatan model mixture of mixture didapatkan hasil nilai p- value<alpha (0.05) sehingga tidak ada satupun distribusi unimodal yang mampu merepresentasikan data maka pemodelannya akan didekati dengan model mixture normal dengan

banyak komponen ditentukan yaitu dua ataupun tiga.

2. Hasil estimasi fungsi densitas model mixture return saham BCA dua komponen penyusun adalah :

, , = 0.03916 ( | , ) + 0.9608 ( | , )

Dengan , =

untuk i=1,2

= −0.01511 = 0.06639

= 0.001826 = 0.0022873

Hasil estimasi fungsi densitas model mixture return saham Bank Agroniaga dua komponen penyusun adalah :

, , = 0.2209 ( | , ) + 0.7791 ( | , )

Dengan , =

untuk i=1,2

= 0.003559 = 0.06335

= −0.000131 = 0.01653

Hasil estimasi fungsi densitas model mixture return saham BNI tiga komponen penyusun adalah :

, , = 0.08264 ( | , ) + 0.1582 ( | , ) + 0.7591 ( | , )

Dengan , =

untuk i=1,2,3

= 0.01257 = 0.03208

= −0.004493 = 0.01516

= 0.000891 = 0.003323

Hasil estimasi fungsi densitas model mixture return saham Bank Pan tiga komponen penyusun adalah :

, , = 0.1179 ( | , ) + 0.08227 ( | , ) + 0.7998 ( | , )

Dengan , =

untuk i=1,2,3

= −0.001544 = 0.01965

= 0.007279 = 0.02405

= 0.001192 = 0.002793

Hasil estimasi fungsi densitas model mixture return saham Bank CIMB Niaga tiga komponen

penyusun adalah :

, , = 0.05343 ( , )

+ 0.04912 ( , )

+ 0.8975 ( , )