BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 TINJAUAN TEORETIS 2.1.1 Teory Agensi (Agency Teory)

Teori Keagenan (Agency Theory) menjelaskan adanya konflik antara manajemen selaku agen dengan pemilik selaku principal. Principal ingin mengetahui segala informasi termasuk aktivitas manajemen, yang terkait dengan investasi atau dananya dalam perusahaan. Hal ini dilakukan dengan meminta laporan pertanggung jawaban pada agen (manajer). Tetapi yang terjadi adalah manjemen melakukan tindakan dengan membuat laporan keuangannya terlihat baik, sehingga kinerjanya di anggap baik oleh pemilik (principal). Untuk mengurangi atau meminimalkan kecurangan yang dilakukan manajemen dalam membuat laporan keuangan yang lebih baik (dapat dipercaya) perlu adanya pengujian. Pengujian tersebut dapat dilakukan oleh pihak yang independen yaitu auditor independen (Messier et al., 2014:6-7).

Pengguna informasi laporan keuangan akan mempertimbangkan pendapat auditor yang kredibel. Auditor kredibel berarti dapat memberikan informasi yang lebih baik kepada pengguna informasi, karena dapat mengurangi asimetri informasi antara pihak manajemen dengan pihak pemilik.

Jadi, teori keagenan untuk membantu auditor sebagai pihak ketiga dalam

selaku investor bekerjasama dan menandatangani kontrak kerja dengan agen selaku manajemen perusahaan untuk menginvestasikan keuangan mereka.

Dengan demikian, adanya auditor yang independen diharapkan tidak terjadi kecurangan dalam membuat laporan keuangan oleh manajemen, serta dapat mengevaluasi kinerja agen, sehingga akan menghasilkan sistem informasi yang relevan bagi investor, kreditor dan pihak lain yang berkepentingan dalam mengambil keputusan rasional untuk investasi.

2.1.2 Etika Profesional

Boynton et al. (2002:101) etika profesional meliputi perilaku bagi seorang profesional yang dirancang untuk mencapai tujuan-tujuan praktis dan idealistis.

Sedangkan kode etik profesional dirancang sebagai bahan untuk mendorong perilaku yang ideal. Enam prinsip yang tergantung dalam kode etik dapat diidentifikasikan sebagai berikut:

1. Tanggung jawab

Dalam melaksanakan tugasnya sebagai seorang akuntan publik, maka mereka harus memiliki tanggung jawab kepada pihak lain (klien) yang menggunakan jasa profesionalnya untuk menjaga kepercayaan masyarakat terhadap profesi akuntan publik. Setiap akuntan publik harus melakukan pertimbangan (judgement) moral dan profesional dalam setiap kegiatannya untuk menjalankan tanggung jawabnya.

2. Kepentingan publik.

Sebagai seorang akuntan publik harus bersedia untuk menerima tanggung jawab profesionalnya kepada masyarakat. Dalam melayani kepentingan publik auditor harus menunjukkan suatu komitmen terhadap profesionalismenya.

3. Integritas.

Untuk mempertahankan dan menjaga kepercayaan masyarakat terhadap profesi akuntan publik, maka auditor harus melaksanakan semua tanggung jawabnya secara profesional dengan integritas yang tinggi, karena integritas merupakan tolok ukur bagi seorang auditor dalam mempertimbangkan semua keputusan yang dibuatnya selama melaksanakan tugasnya dan integritas juga menunjukkan tingkat kualitas yang menjadi dasar kepercayaan publik.

4. Objektifitas dan independensi

Seorang auditor harus mempertahankan obyektivitasnya dan bebas dari segala bentuk konflik kepentingan dalam melakukan tanggung jawab profesionalnya.

Sebagai seorang akuntan publik harus bersikap independen dalam kenyataan maupun dalam penampilan selama melaksanakan auditatau jasa atestasi lainnya.

5. Kecermatan atau keseksamaan.

Seorang akuntan publik harus cermat dan seksama dalam melaksanakan tugasnya, serta memperhatikan stándar teknis dan etika profesi, serta menyelesaikan jasa yang dilakukan.

6. Lingkup dan sifat jasa

Sebagai seorang akuntan publik harus mematuhi prinsip-prinsip kode perilaku

tidak akan menciptakan pertentangan kepentingan dalam pemberian jasa audit bagi klien.

2.1.3 Profesi Akuntan Publik

Profesi akuntan publik merupakan suatu profesi yang memberikan jasa pemeriksaan akuntansi atau laporan keuangan yang disusun oleh manajemen.

Profesi akuntan publik merupakan profesi kepercayaan masyarakat umum yang bertanggungjawab dalam meningkatkan keandalan laporan keuangan sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan. Akuntan publik bertujuan untuk memberikan pendapat terhadap laporan keuangan yang telah disusun oleh manajemen.

Dalam menilai laporan keuangan seorang auditor dapat memberikan jaminan bahwa pendapat yang dikeluarkan dapat dipercaya dan tidak menyesatkan pemakainya karena para pengguna laporan keuangan sangat bergantung dengan pendapat yang dikeluarkan oleh auditor.Sebagai akuntan publik mereka harus menjaga kredibilitasnya sebagai akuntan publik agar kepercayaan masyarakat terhadap profesinya tidak berkurang.

2.1.4 Tipe – Tipe Auditor

Mulyadi (2009:28-29) Akuntan publik melakukan tiga jenis utama aktivitas audit yaitu:

1. Auditor Independen

Auditor independen disebut juga auditor eksternal.Auditor independen merupakan auditor profesional yang memberikan jasanya kepada masyarakat umum, terutama dibidang audit atas laporan keuangan yang dibuat oleh kliennya.

2. Auditor Pemerintah

Auditor profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit instansi, entitas pemerintahan atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Meskipun terdapat banyak auditor yang bekerja di instansi pemerintah, namun yang umumnya disebut sebagai auditor pemerintah adalah auditor yang bekerja di Badan Pengawasan Keuangan dan Pembangunan (BPKP) , Badan Pemeriksaan Keuangan (BPK), dan instansi pajak.

3. Auditor Internal

Auditor yang bekerja dalam perusahaan (perusahaan Negara maupun perusahaan swasta) yang tugas pokoknya adalah untuk menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik tidaknya penjagaan terhadap kekayaan organisasi, menentukan

efisien dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

2.1.5 Tipe – Tipe Audit

Mulyadi (1998:28-30) auditing pada umumnya digolongkan menjadi 3 yaitu:

1. Audit laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan adalah audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Dalam audit laporan keuangan ini, auditor independen menilai kewajaran laporan keuangan atas dasar kesesuaiannya dengan prinsip akuntansi yang berlaku.

2. Audit Kepatuhan (Compliance Audit)

Audit kepatuhan adalah audit yang bertujuan untuk menetukan apakah yang diaudit sesuai dengan kondisi dan peraturan tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria.

3. Audit Operasional (Operational Audit)

Audit operasional merupakan review secara sistematik kegiatan organisasi atau bagian dari padanya, dalam hubungannya dengan tujuan tertentu. Tujuan audit operasional adalah untuk:

1. Mengevaluasi kinerja

2. Mengidentifikasi kesempatan untuk peningkatan

3. Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

Pihak yang memerlukan audit operasional adalah manajemen atau pihak ketiga. Hasil penelitian diserahkan kepada pihak yang meminta dilaksanakan audit.

2.1.6 Standar Audit yang Berlaku

Arens et al. (2011:41-44) standar audit merupakan pedoman umum untuk membantu auditor memenuhi tanggung jawab profesionalnya dalam melakukan audit atas laporan keuangan historis.Standar ini mencakup pertimbangan mengenai kualitas profesionalnya seperti kompetensi dan independensi, persyaratan pelaporan dan bukti. Standar auditing terdiri dari 10 standar yang dibagi menjadi 3 kelompok yaitu

a. Standar Umum

1. Audit harus dilakukan oleh seseorang yang sudah mengikuti pelatihan dan memiliki kecakapan teknis yang memadai sebagai seorang auditor

2. Auditor harus mempertahankan sikap mental yang independen dari segala hal yang berhubungan dengan audit.

3. Auditor harus menerapkan kemahiran profesional dalam melaksanakan audit dan menyusun laporan.

b. Standar Pekerja Lapangan

1. Auditor harus merencanakan pekerjaan secara memadai dan mengawasi semua asisten sebagaimana mestinya.

2. Auditor harus memperoleh pemahaman yang cukup mengenai entitas serta lingkunganya, termasuk pengendalian internal untuk menilai resiko salah saji yang signifikan dalam laporan keuangan karena kesalahan atau kecurangan, dan untuk merancang sifat, waktu, serta luas prosedur audit selanjutnya.

3. Auditor harus memperoleh cukup bukti audit yang tepat dengan melakukan prosedur audit agar memiliki dasar yang layak untuk memberikan pendapat yang menyangkut laporan keuangan yang diaudit.

c. Standar Pelaporan

1. Auditor harus menyatakan dalam laporan auditor apakah laporan keuangan telah disajikan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum.

2. Auditor harus mengidentifikasikan dalam laporan auditor mengenai keadaan dimana prinsip-prinsip tersebut tidak secara konsisten diikuti selama periode berjalan jika dikaitan dengan periode sebelumnya.

3. Jika auditor menetapkan bahwa pengungkapan yang informatif belum memadai, maka auditor harus menyatakannya dalam laporan auditor.

4. Auditor harus menyatakan pendapat mengenai laporan keuangan secara keseluruhan atau menyatakan bahwa suatu pendapat tidak bisa diberikan dalam laporan auditor. Jika tidak dapat menyatakan satu pendapat secara keseluruhan, maka auditor harus menyatakan alasan yang mendasari dalam laporan auditor. Dalam semua kasus, jika nama seorang auditor dikaitkan dengan laporan keuangan, maka auditor itu harus dengan jelas

menunjukan sifat pekerjaan auditor, jika ada serta tingkat tanggung jawab yang dipikul auditor dalam laporan auditor.

2.1.7 Independensi

Independensi dalam audit berarti mengambil sudut pandang yang tidak bias dalam melakukan pengujian audit, evaluasi atas hasil pengujian dan penerbitan laporan audit. Independensi merupakan salah satu karakteristik terpenting bagi seorang auditor dan merupakan dasar dari prinsip integritas dan obektivitas.

Mulyadi (2009:26-27) Independensi merupakan sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain dan tidak tergantung kepada orang lain. Independensi juga berati adanya kejujuran dalam diri seorang auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang obyektif dan tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

Sikap mental independen sama pentingnya dengan keahlian dalam bidang praktek akuntansi dan prosedur audit yang harus dimiliki oleh seorang auditor.

Auditor harus independen dari setiap kewajiban atau independen dari kepemilikan kepentingan dalam perusahaan yang diauditnya. Disamping itu, auditor tidak hanya berkewajiban untuk mempertahankan sikap mental independen, tetapi ia juga harus dapat menghindari keadaan-keadaan yang dapat mengakibatkan masyarakat meragukan independensinya. Dengan demikian, disamping auditor harus independen auditor juga harus menimbulkan presepi dikalangan masyarakat

atau pihak yang berkepentingan lainya bahwa ia benar-benar independen dalam melaksanakan tugasnya dalam mengaudit laporan keuangan suatu entitas.

Persyaratan umum mengenai independensi auditor melarang para auditor untuk terlibat dalam aktivitas audit disuatu entitas bilamana terdapat konflik kepentingan yang belum terselesaikan yang berkaitan dengan entitas tersebut.

Mengabaikan konfllik kepentingan bukan merupakan suatu alasan yang dapat diterima. kantor akuntan publik diharuskan memiliki system pengendalian mutu dan menerapkannya, sehingga akan menjadikan auditor waspada terhadap adanya konflik kepentingan maupun potensi konflik kepentingan yang mungkin muncul dalam suatu entitas.

2.1.8 Independensi dalam Kenyataan

Arens et al. (2011:74) Sikap mental independen tersebut meliputi independen dalam fakta (in fact), independen dalam penampilan (in appearance) :

Independensi dalam kenyataan (Independence in Fact)

Di dalam Arens et al. (2011:74) mengungkapkan tentang independensi dalam kenyataan bahwa: “Independence in fact exists when the auditor is actually able to maintain an unbiased attitude throughout the audit”.

Independensi dalam kenyataan berkaitan dengan akuntan publik yang bersikap bebas dari pengaruh kepentingan pribadi serta kemampuan akuntan publik untuk mempertahankan sikap tidak memihak kepada klien selama melaksanakan audit. Akuntan publik harus bersikap jujur dalam mempertimbangkan fakta-fakta yang dijumpai pada saat melaksanakan audit maupun dalam memberikan pendapat atau opini.

2.1.9 Independensi dalam Penampilan

Independensi dalam Penampilan (Independence in Appearance)

Independensi dalam penampilan adalah: “the result of other’s interpretations of this independence.” (Arens et al., 2011:87). Karena akuntan

publik mempunyai kepentingan-kepentingan pribadi yang dapat menyebabkan hilangya independensi maka akuntan publik wajib menghindari keadaan-keadaan yang dapat menyebabkan pihak luar atau pemakai laporan keuangan meragukan sikap independensinya.

2.1.10 Faktor –Faktor yang Mempengaruhi Independensi 1. Pemberian Jasa – jasa Lain Selain Jasa Audit

Jika seorang auditor disamping melakukan audit, auditor juga melakukan jasa lain untuk klien yang sama, maka ia harus menghindari jasa yang menuntut dirinya untuk melaksanakan fungsi manajemen atau melakukan keputusan manajemen. Contoh berikut ini menyebabkan auditor tidak independen: Auditor memperoleh kontrak untuk mengawasi kantor klien, menandatangani bukti kas keluar (voucher) untuk pembayaran dan menyusun laporan operasional berkala, sedangkan pada saat yang bersamaan dia juga melaksanakan penugasan audit atas laporan keuangan klien tersebut.

Jika perusahaan klien akan go public, suatu akuntan publik tidak dapat menjadi konsultan keuangan (financial consultant) sekaligus auditor bagi klien tersebut, walaupun partner yang ditugasi untuk melakukan audit berbeda

independensi auditor dapat terganggu karena pada saat auditor mengaudit suatu perusahaan, ternyata pada waktu yang sama dia juga memberikan jasa lain. Ini akan menimbulkan benturan kepentingan, sehingga dikhawatirkan opini yang dikeluarkan akuntan publik bisa terganggu.

2. Lama Hubungan Audit Dengan Klien

Security and Exchange Commision (SEC), menggolongkan lamanya

penugasan audit seorang partner kantor akuntan pada klien tertentu menjadi 2 Shockley (dalam Simatupang, 2014: 48-49), yaitu:

1. Lima tahun atau kurang 2. Lebih dari 5 tahun

Perusahaan lebih dari lima tahun dianggap dapat mempengaruhi Independensi akuntan publik secara negatif karena jangka waktu tersebut dianggap terlalu lama.

Menurut Keputusan Mentri Keuangan No. 423/KMK,06/2011, yang mengatur Kantor Akuntan Publik hanya dibatasi 5 tahun dalam menagani perusahaan yang sama, sementara untuk akuntan publik paling lama 3 tahun.

3. Ukuran Kantor Akuntan Publik

Menurut American Institute of Certified Public Accountants (AICPA), kantor akuntan digolongkan ke dalam:

1. Kantor akuntan besar adalah kantor akuntan yang telah melaksanakan audit perusahaan go public.

2. Kantor akuntan kecil adalah kantor akuntan yang belum melaksanakan audit pada perusahaan go public.

Kantor akuntan publik besar memiliki independensi yang lebih besar dibandingkan dengan kantor akuntan publik yang lebih kecil karena kantor akuntan publik besar tidak begitu tergantung pada salah satu klien saja sehingga hilangnya satu klien tidak begitu mempengaruhi pendapatan, sedangkan kantor akuntan publik kecil kehilangan satu klien sangat berarti karena kliennya sedikit.

4. Persaingan antar Kantor Akuntan Publik

Semakin banyaknya masyarakat yang berprofesi sebagai akuntan publik mengakibatkan persaingan antar kantor akuntan publik yang satu dengan yang lain menjadi sangat ketat. Dalam menghadapi persaingan yang begitu ketat antar kantor akuntan publik kemungkinan mempunyai pengaruh yang besar terhadap independensi akuntan publik. Persaingan yang ketat dapat berakibat solidaritas professional akuntan publik menurun, sehingga untuk mempertahankan klien agar tidak berpindah ke kantor akuntan publik lain, kantor akuntan cenderung tunduk pada tekanan klien.

2.1.11 Penelitian Terdahulu

Penelitian tentang masalah independensi akuntan publik sebelumnya telah dilakukan oleh

1. Setiawati (2004) melakukan meneliti tentang faktor-faktor yang Mempengaruhi Independensi Auditor. Variabel independen yang digunakan adalahaudit fee,Jasa lain selain jasa audit, Profil KAP, Lamanya

bahwa keempat variabel tersebut yaitu audit fee, Jasa lain selain jasa audit, Profil KAP, Lamanya hubungan audit dengan klien berpengaruh signifikan terhadap independensi akuntan publik.

2. Simatupang (2014) melakukan penelitian tentang faktor-faktor yang mempengaruhi independensi akuntan publik. Variabel independen yang digunakan adalah ikatan kepentingan keuangan dan hubungan usaha, pemberian jasa selain jasa audit, lamanya penugasan audit, ukuran KAP, audit fee, persaingan KAP, sedangkan variabel dependennya adalah independensi akuntan publik. Dari hasil penelitian ini dapat disimpulkan bahwa ketiga variabel tersebut yaitu ukuran KAP, audit fee, dan persaingan antar KAP berpengaruh signifikan terhadap independensi akuntan publik.

3. Abdulah (2013) melakukan penelitian tentang pengaruh audit fee, jasa selain audit, lamanya hubungan auditterhadap independensi auditor di DKI Jakarta. Variabel independen yang digunakan adalah audit fee, jasa selain audit, lamanya hubungan audit, sedangkan variabel dependennya adalah independensi auditor. Hasil penelitian ini ditemukan bukti empiris bahwa audit fee, jasa selain audit, lamanya hubungan audit berpengaruh

signifikan terhadap independensi auditor.

4. Prakoso (2012) melakukan penelitian tentang faktor-faktor yang mempengaruhi independensi auditor. Variabel independen yang digunakan ukuran KAP, lamanya hubungan audit, dan Biaya jasa audit, sedangkan variabel dependennya adalah independensi auditor. Hasil penelitian ini

ditemukan bukti empiris bahwa ukuran KAP, lamanya hubungan audit, dan Biaya jasa audit berpengaruh signifikan terhadap independensi auditor.

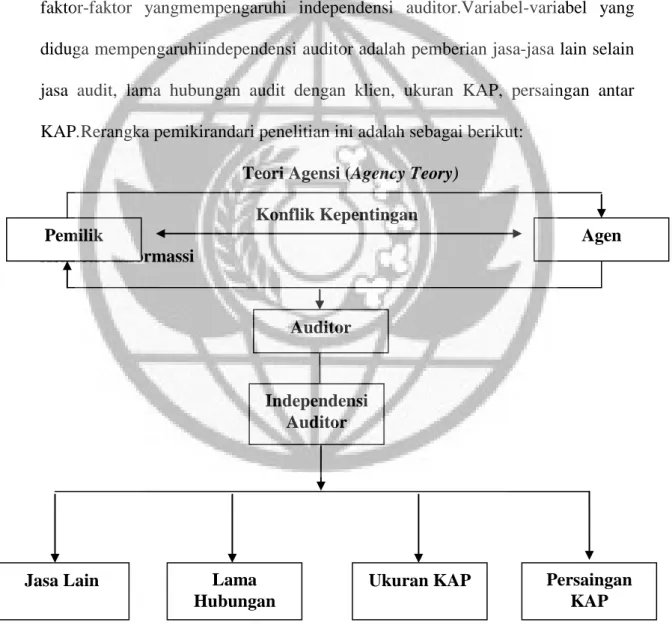

2.2 Rerangka Pemikiran

Berdasarkan uraian diatas maka, penelitian ini bertujuan untuk mengetahui faktor-faktor yangmempengaruhi independensi auditor.Variabel-variabel yang diduga mempengaruhiindependensi auditor adalah pemberian jasa-jasa lain selain jasa audit, lama hubungan audit dengan klien, ukuran KAP, persaingan antar KAP.Rerangka pemikirandari penelitian ini adalah sebagai berikut:

Teori Agensi (Agency Teory) Konflik Kepentingan Asimetri Informassi

Gambar 1 Auditor

Pemilik Agen

Jasa Lain Persaingan

KAP Ukuran KAP

Lama Hubungan

Independensi Auditor

2.3 Hipotesis

2.3.1 Pengaruh Pemberian Jasa-Jasa Lain Selain Jasa Audit oleh Kantor Akuntan Publik terhadap Independensi Auditor.

Pada dasarnya akuntan publik menyediakan jasa bagi masyarakat diantaranya jasa memeriksa laporan keuangan, jasa ini dilakukan oleh akuntan publik namun ada jasa lain selain jasa memeriksa laporan keuangan yaitu jasa akuntansi, jasa konsultasi manajemen dan perpajakan serta jasa akuntansi seperti jasa untuk menyusun laporan keuangan. Adanya dua jenis jasa yang diberikan oleh suatu kantor akuntan publik menjadikan independensi auditor terhadap kliennya dipertanyakan yang nantinya akanmempengaruhi kualitas audit.Pemberian jasa lain ini dapat membuat kantor akuntan merasa bahwa harga dirinya dipertaruhkan untuk keberhasilan kliennya dan mungkin juga mengharuskan kantor akuntan publik membuat keputusan tertentu untuk klien sehingga akuntan publik menjadi tidak independen.

Menurut hasil penelitian Simatupang (2014:48) bahwa pemberian jasa lain selain jasa audit yang diberikan oleh kantor akuntan publik memiliki resiko rusaknya independensi yang lebih besar jika dibandingkan dengan tidak memberikan jasa tersebut.

Pemberian jasa selain audit ini merupakan ancaman potensial bagiindependensi auditor, karena manajemen dapat meningkatkan tekanan padaauditor agar bersedia untuk mengeluarkan laporan yang dikehendaki oleh manajemen, yaitu wajar tanpa pengecualian.

Pemberian jasa selain jasa audit berarti auditortelah terlibat dalam aktivitas manajemen klien. Jika pada saat dilakukan pengujian laporan keungan klien ditemukan kesalahan yang terkait dengan jasayang diberikan auditor tersebut.

Kemudian auditor tidak mau reputasinya buruk karena dianggap memberikan alternatif yang tidak baik bagi kliennya. Maka hal ini dapat mempengaruhi kualitas audit dari auditor tersebut.

H1: Pemberian jasa-jasa lain selain jasa audit berpengaruh negatif terhadap independensi auditor.

2.3.2 Pengaruh Lama Hubungan Audit Dengan Klien oleh Kantor Akuntan Publik terhadap Independensi Auditor.

American Institute of Certified Public Accountans (AICPA) menggolongkan

lama penugasan audit menjadi dua yaitu: (1) lima tahun atau kurang, dan (2) lebih dari lima tahun. Penugasan audit lebih dari lima tahun dianggap dapat mempengaruhi independensi akuntan publik atau auditor karena dapat menimbulkan hubungan tertutup, sehingga akuntan publik lebih memperhatikan kepentingan klien dan kurang ketat dalam melaksanakan prosedur audit.

Sebaliknya, penugasan audit yang lama kemungkinan dapat pula meningkatkanindependensi karena akuntan publik atau auditor sudah familier, sehingga pekerjaan dapat dilaksanakan dengan efisien dan lebih tahan terhadap tekanan klien (Supriyono dalam Novitasari, 2004:37).

Shockley (dalam Simatupang, 2014:48-49) menyatakan bahwa apabila seorang auditor dalam menyelesaikan tugasnya lebih dari lima tahun berturut – turut, maka secara tidak langsung akan berdampak negatif terhadap independensi auditor. karena semakin lama hubungan auditor dengan klien akan menyebabkan timbulnya ikatan emosional yang cukup kuat. Jika ini terjadi, maka seorang auditor yang seharusnya bersikap independen dalam memberikan opininya menjadi cenderung tidak independen.

Hubungan yang terlalu lama dapat mengakibatkan identifikasi yang erat dari kantor akuntan publik yang sesuai dengan kepentingan perusahaan klien yang merupakan indikasi, bahwa independensi akan semakin sulit untuk ditegakkan.

Dalam beberapa kasus, ancaman kuat terhadap independensi auditor adalah timbulnya pengikisan yang berjalan pelan dan bertahap terhadap obyektivitas yang jujur, arogansi, kurangnya inovasi, prosedur audit yang kurang tegas dan kepercayaan intelektual pihak klien akan membuat hubungan itu berlangsung.

Beberapa kritik menyatakan, bahwa terdapat kepentingan terselubung yang mendukung pernyataan, bahwa auditor mungkin mengkompromikan independensinya untuk mendapatkan keuntungan, yaitu dengan melakukan hubungan langsung guna meningkatkan biaya audit yang diterima, jika perusahaan klien memberikan peluang mendapatkan jasa (Hoyle dalam Prakoso, 2012:31)

H2: Lamanya hubungan audit dengan klien berpengaruh positif terhadap independensi auditor.

2.3.3 Pengaruh Ukuran Kantor Akuntan Publik terhadap Independensi Auditor.

Menurut American Institute of Certified Public Accountants (AICPA), kantor akuntan digolongkan ke dalam:

1. Kantor akuntan besar adalah kantor akuntan yang telah melaksanakan audit perusahaan go public.

2. Kantor akuntan kecil adalah kantor akuntan yang belum melaksanakan audit pada perusahaan go public.

Penggolongan ukuran besar kecilnya kantor akuntan publik, dikatakan besar jika kantor akuntan publik tersebut berafiliasi atau mempunyai cabang dan klienya perusahaan-perusahaan besar mempunyai tenaga profesional diatas 25 orang.

Kantor Akuntan Publik dikatakan kecil jika tidak berafiliasi, tidak mempunyai kantor cabang dan klienya perusahaan kecil dan jumlah profesionalnya kurang dari 25 orang (Arens et al.,2003:51).

Kantor akuntan publik kecil kemungkinan kurang independen jika melakukan audit pada perusahaan besar, karena kantor akuntan besar lebih independen dalam mengaudit perusahaan besar. Kantor akuntan besar lebih independen jika dibandingkan dengan kantor akuntan kecil, hal ini disebabkan oleh beberapa alasan: Bagi kantor akuntan besar, hilangnya satu klien tidak begitu mempengaruhi pendapatannya, sedangkan kantor akuntan kecil hilangnya satu klien sangat mempengaruhi pendapatan dari kantor akuntan tersebut, sehingga kantor akuntan kecil cenderung tunduk terhadap berbagai tekanan yang diberikan

Kantor akuntan besar biasanya mempunyai departemen audit yang terpisah dengan departemen yang memberikan jasa lainnya kepada klien, sehingga dapat mengurangi dampak negatif terhadap independensi akuntan publik.

Mayoritas studi empiris yang ada berusaha menemukan hubungan antara ukuran besar kecilnya kantor akuntan publik dengan independensi auditor (Shockly dan Gul dalam Prakoso, 2012: 28-29). Terdapat hubungan positif antara ukuran kantor akuntan publik dengan independensi auditor karena semakin besar kantor akuntan publik maka semakin besar pula independensi auditor, karena kantor akuntan publik besar cenderung lebih tahan terhadap berbagai tekanan yang diberikan oleh klien sehingga mereka tetap mampu mempertahankan independensinya. Terdapat berbagai bantahan, bahwa kantor akuntan publik yang besar mereka mampu dan termotivasi untuk memberikan laporan audit yang lebih baik bukan laporan audit yang benar

H3: Ukuran Kantor Akuntan Publik berpengaruh negatif terhadap independensi auditor.

2.3.4 Pengaruh Persaingan Antar Kantor Akuntan Publik terhadap Independensi Auditor.

Persaingan antar kantor akuntan publik yang semakin ketat dikarenakan semakin banyaknya jumlah kantor akuntan publik, sedangkan pertumbuhan perusahaan tidak sebanding dengan pertumbuhan kantor akuntan publik. Terlebih lagi banyak perusahaan yang melakukan merjer atau akuisisi dan akibat krisis ekonomi di Indonesia banyak perusahan yang mengalami kebangkrutan. Oleh

karena itu kantor akuntan publik akan lebih sulit untuk mendapatkan klien baru sehingga kantor akuntan publik enggan melepas klien yang sudah ada, sehingga auditor cenderung menuruti berbagai tekanan yang diberikan oleh klien agar klien tidak pindah ke kantor akuntan publik lain.

Shockley (dalam Novitasari, 2004:38) menyatakan bahwa persaingan antar kantor akuntan publik yang tajam meningkatkan resiko auditor kehilangan independensinya karena tiap kantor akuntan publik merasa khawatir kehilangan kliennya, sehingga kantor akuntan publik akan mengeluarkan opini sesuai dengan keinginan klien. Tetapi ada juga yang berpendapat bahwa persaingan antar kantor akuntan berpengaruh relatif kecil terhadap independensi auditor. Hal ini dikarenakan dalam pemeriksaan akuntansi kantor akuntan publik menggunakan prinsip-prinsip akuntansi dan norma-norma pemeriksaan yang sama ( Arenset al., 2011 : 174 ).

H4 : Persaingan antar Kantor Akuntan Publik berpengaruh positif terhadap independensi auditor.