viii

ABSTRAK

PENGARUH PEMBERIAN KREDIT TERHADAP

PENINGKATAN PENDAPATAN PADA USAHA TANI PADI

Studi kasus di CU KARSANI Kecamatan Minggir

Heru Santosa

Universitas Sanata Dharma Yogyakarta

2009

Tujuan dari penelitian ini adalah untuk memberikan bukti tentang ada tidaknya perbedaan pendapatan usaha tani sebelum kredit dan sesudah kredit serta kontribusi pendapatan usaha tani terhadap pendapatan ekonomi keluarga.

Penelitian ini dilaksanakan di Koperasi kredit “KARSANI” Kecamatan Minggir Kabupaten Sleman Yogyakarta pada bulan Oktober sampai dengan Desember 2008. Sampel penelitian ini sebanyak 35 orang. Data dikumpulkan dengan teknik kuesioner, wawancara, dokumentasi dan dianalisis dengan uji t-test.

ix ABSTRACT

THE EFFECT OF CREDITS TOWARDS THE INCOME RAISING OF CARRYING ON RICE FARMING

A Case Study at KARSANI Credit Union in Minggir

Heru Santosa

Sanata Dharma University Yogyakarta

2009

The purpose of this research is to give a proof that there is different income of the rice farmers before and after they get credit and their contribution to the income of the family.

The research was carried out at “KARSANI” credit union in Minggir, Sleman, Yogyakarta from October until December 2008. The samples of this research are 35 persons. The data collected by questionnaire, interview, documentations. The data were analysed by t-test.

PENGARUH PEMBERIAN KREDIT TERHADAP

PENINGKATAN PENDAPATAN

PADA USAHA TANI PADI

Studi Kasus di CU. KARSANI (Karya Usaha Tani) Kecamatan Minggir

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

HERU SANTOSA

04 1334 013

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN DAN ILMU PENGETAHUAN SOSIAL FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

i

PENGARUH PEMBERIAN KREDIT TERHADAP

PENINGKATAN PENDAPATAN

PADA USAHA TANI PADI

Studi Kasus di CU. KARSANI (Karya Usaha Tani) Kecamatan Minggir

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

HERU SANTOSA

04 1334 013

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN DAN ILMU PENGETAHUAN SOSIAL FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

SKRIPSI

PENGARI.JH PEMBERIAN KREDIT TERHAT'AP PENINGKATAN PENDAPATA}I PADA USATIA TAhII PADI

Sturli Ka$s di CU. KARSAIIf (Karya Usatra Tani) K*annatan Minegir

W

04 i334 013

Teleh disdejni +leh:

DosenPembimbfutg

t /

/\4Jr

, l l l

IgnatiusBondan Sureo, S.P&, M.Si Taoggal; 28 Maret 2009

SKRIPSI

PENGARUH PEMBERIAN KREDIT TERIIADAP

PEI\TINGKATAI\T

PENDAPATAIiT PADA USAHA TANI PAI}I

Dipersiapkan dan ditulis oleh:

HERUS$ITOSA

04 1334

013

Telah dipmt-*h;u*an Eii depan Panitia pengr$i pada tanggat 16 Aprii 2([9

r:i;*r dinS'31aft4r telah rneme*uh:l syarat

Ketua Se*retaris Anggota

Anggota Anggota

Susunan Panitia Pengqii

Nana Lengkrp Yoba*x Harsoyo, S.Pd., M.Si Laurentius Saptoro" S.Pd"" M.Si Ignatius Bondan Swatm, S.Pd., M.Si Rit+ Eny illrwanti, S.Pd., h4.Si Drs. ITi. l,'iuhadi, M.Pd

Yogyakartq 16 April 2009

Fakultas Kegunran dan Ilmu Pendidikan

iv

HALAMAN MOTTO, PERSEMBAHAN DAN PUISI

Berdayakanlah pikiranmu untuk belajar ilmu, Berdayakanlah hatimu untuk belajar

cinta kasih

<Heru Santosa>Raihlah ilmu, dan untuk meraih ilmu belajarlah tenang dan sabar

<Khalifah Umar>Sepiro gedhene sengsara yen tinampa amung dadi coba

<PSHT>Ia membuat segala sesuatu indah pada waktunya

<Pkh 3 : 11a>Skripsi ini ku persembahkan untuk:

Sang Pemberi Hidup-Ku

Papahku (

Alm

. M.Hasan-Ong Tjin An) dan Mamahku (Ch. Supartini)

v

INDAH PADA WAKTUNYA

(Heru Santosa-April 2009)Aku mohon pada Tuhan setangkai bunga segar

Tuhan memberiku kaktus berduri,

Aku mohon pada Tuhan kupu-kupu yang indah

Tuhan memberiku ulat berbulu.

Aku sedih, kecewa, berontak……

Kenapa Kau tak mendengarku Tuhan,

Aku teguh mengabdi kepada-Mu

Kenapa Kau tak perdulikanku……

Namun……

Kaktus itu berbunga Indah sekali,

Dan ulat itupun menjadi Kupu-kupu yang cantik sekali

Ku sadari……

Itulah jalan Tuhan

Indah pada waktunya.

Tuhan tidak memberi apa yang kita harapkan,

Tapi Tuhan memberi apa yang kita perlukan.

Kadang kita sedih, terluka dan kecewa

Tapi jauh diatas segalanya

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 30 April 2009

Penulis,

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : HERU SANTOSA

Nomor Mahasiswa : 04 1334 013

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul PENGARUH PEMBERIAN KREDIT TERHADAP PENINGKATAN PENDAPATAN PADA USAHA TANI PADI beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada Tanggal : 30 April 2009

Yang menyatakan,

viii

ABSTRAK

PENGARUH PEMBERIAN KREDIT TERHADAP

PENINGKATAN PENDAPATAN PADA USAHA TANI PADI

Studi kasus di CU KARSANI Kecamatan Minggir

Heru Santosa

Universitas Sanata Dharma Yogyakarta

2009

Tujuan dari penelitian ini adalah untuk memberikan bukti tentang ada tidaknya perbedaan pendapatan usaha tani sebelum kredit dan sesudah kredit serta kontribusi pendapatan usaha tani terhadap pendapatan ekonomi keluarga.

Penelitian ini dilaksanakan di Koperasi kredit “KARSANI” Kecamatan Minggir Kabupaten Sleman Yogyakarta pada bulan Oktober sampai dengan Desember 2008. Sampel penelitian ini sebanyak 35 orang. Data dikumpulkan dengan teknik kuesioner, wawancara, dokumentasi dan dianalisis dengan uji t-test.

ix ABSTRACT

THE EFFECT OF CREDITS TOWARDS THE INCOME RAISING OF CARRYING ON RICE FARMING

A Case Study at KARSANI Credit Union in Minggir

Heru Santosa

Sanata Dharma University Yogyakarta

2009

The purpose of this research is to give a proof that there is different income of the rice farmers before and after they get credit and their contribution to the income of the family.

The research was carried out at “KARSANI” credit union in Minggir, Sleman, Yogyakarta from October until December 2008. The samples of this research are 35 persons. The data collected by questionnaire, interview, documentations. The data were analysed by t-test.

x

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas segala berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “PENGARUH PEMBERIAN KREDIT TERHADAP PENINGKATAN PENDAPATAN PADA USAHA TANI PADI” Studi kasus di Koperasi Kredit CU. KARSANI Kecamatan Minggir Kabupaten Sleman Daerah Istimewa Yogyakarta.

Selama penulisan skripsi ini, penulis mendapat banyak dorongan, bantuan dan masukan dari banyak pihak baik secara langsung maupun tidak langsung. Untuk itu, penulis mengucapkan banyak terima kasih kepada:

1. Drs. T. Sarkim., M.Ed., Ph.D selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Y. Harsoyo, S.Pd., M.Si selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. L. Saptono, S.Pd., M.Si selaku Ketua Program Studi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta.

xi

5. Drs. FX. Muhadi, M.Pd selaku Dosen Penguji, terima kasih atas segala saran dan masukannya.

6. Rita Eny Purwanti, S.Pd., M.Si selaku Dosen Penguji, terima kasih atas segala saran dan masukannya.

7. Segenap Dosen Program Studi Pendidikan Akuntansi Universitas Sanata Dharma, yang telah mendidik dan membimbing saya selama kuliah, terima kasih banyak. Segala kenangan selama kuliah tidak akan pernah saya lupakan.

8. Mba Aris dan Pak Wawi yang telah meluangkan waktu untuk membantu saya dalam mengurus proses ujian sarjana dari awal sampai akhir, terima kasih banyak atas segala bantuannya.

9. Surasa, S.Pd selaku ketua Koperasi Kredit CU. KARSANI terima kasih atas segala bantuannya.

10.Karyawan-karyawati Koperasi Kredit CU. KARSANI, Mba Suprihatin, Mas Gunadi, Mas Wihadi dan Mas Wagiman (maaf kalau selalu merepotkan mas dan mbak semuanya dan saya ucapkan terima kasih yang sedalam-dalamnya atas bantuannya).

11.Kepada orang tuaku, (Alm) Papah M. Hasan (Ong Tjin An) dan Mamah Ch. Supartini, terima kasih atas segala kasih sayang serta segala doa yang selalu membaluri tubuhku.

xii

13.Kepada Bulek Suparyati (Lek Cilik), terima kasih atas segala bantuannya baik yang berwujud materiil maupun moril, matur nuwun sanget lek.

14.Kepada Bulek Sr. Lucilla, CB (Lek Mami), terima kasih atas segala doa dan semangatnya, kulo pun lulus lho lek.

15.Kepada keluarga Lek Maryono-Suparjiyah (Lek Nok) terima kasih atas segala doa untuk keponakanmu ini.

16.Kepada keluarga Lek Ngadiran (Lek Ngadol)-Widarsih (Lek Adek), terima kasih atas informasinya dalam dunia pertanian dan segala doa untuk keponakanmu ini. 17.Adik-adikku, Heri Dwi Santoso (thank’s dah ngrepoti semuanya, mboncengke

methok, wis pokokmen ngrepoti tenan), Adit (wis ra wedhi ro jenggotku to le), Kintoko (ojo mbeling le…sekolah sing sregep yo), Kuni Kinanthi (si lucu ‘n imut-imut jo manja yo nok).

18.Kadang-kadang Pencak Silat Persaudaraan Setia Hati Terate (PSHT) Ranting Minggir dan Cabang Sleman, terima kasih atas segala didikannya saya mendapatkan manfaat yang banyak sekali, terutama saudara yang banyak.

19.Saudara letengku PSHT-2002, segala kenangan bersama saat kita digembleng untuk menjadi manusia berbudi pekerti luhur tahu benar dan salah serta kita dilatih untuk merasakan segala derita kita adalah derita kita bersama, segala senang kita adalah senang kita bersama.

xiii

21.Komunitas Doa Hidup Baru (The New Life Comunity) terima kasih atas segala bimbingan, doa dan segala sharing bersama sehingga saya semakin mengenal Yesus Sang Mesias lebih dekat, terima kasih atas bimbingan dari Bapak Alip selaku pendamping persekutuan dari LPMI Yogyakarta, semoga segala kasih Tuhan Yesus selalu menyertai kita. AMIN.

22. Teman-teman guru dan karyawan SMA Budi Mulia Minggir yang tidak bisa

saya sebutkan satu persatu, terima kasih atas segala kebersamaannya, doa dan bantuannya. “Meski kita bernafas dalam pasir, tapi jiwa kita dan semangat kita tetap mampu dan selalu mampu membakar semangat anak didik kita, dengan

rahmat Tuhan Yang Maha Kuasa dan Dalam Nama Yesus Yang Kudus kita didik

murid-murid kita dengan penuh kasih, kita tidak memikirkan segala derita kita,

kita mengajar dengan penuh cinta kasih, kita orang-orang hebat. Tuhan

memberkati kita semua. AMIN”

23.Teman-teman PAK-2004 terima kasih atas segala kebersamaannya, kapan kita kumpul-kumpul lagi? Yoga (kapan touring neh), Moko (sori ngrusuhi terus), TP (sori ngrusuhi terus, kapan-kapan numpang ngetik neh yo), Pungki (terima kasih

banyak Punk, sori nek ngrepoti kowe terus, matur nuwun yo nek aku ra duwe

duwet kowe sok ngutangi), Hening-Blacky (kapan nyusul Black…tak tunggu

makan-makane), Koco (sing sregep Cok, ben ndang lulus), Si Jablay-Wibi

(ayo…ayo…ndang lulus), Dhama (ojo nambah momongan sik…), Adi-Brintil, Sr.

xiv

(muah…muah..hehehehe…), Bu. Venti, Cecek, Si Om (Agung), Beni, Shinta, dan

semuanya yang tidak dapat saya sebutkan satu persatu. Kapan kumpul-kumpul lagi, buat acara lagi dan touring lagi…yuuukkk keliling Indonesia.

24.Teman-temanku PBM, Adi Setyanto, Octa Savinawati, Octavia (Via) terima kasih semuanya, segala kebersamaan yang pernah kita ukir selama ini kan selalu aku ukir dalam jiwa dan ragaku, meski kita semua dah jauh tapi kenangan kita bersama selalu melekat erat dalam jiwa dan raga kita.

25.Kepada Keluarga Bapak Purwo Widarso, terima kasih pak maaf telah merepotkan selama ini.

26.Agustinus Wiratmoko (Gudhel), terima kasih semuanya kamu telah banyak membantu dan maaf bila selalu aku repotkan, terima kasih segalanya sobat.

27.Bu. Shinta, terima kasih telah membantu meng-Inggriskan abstrakku.

28.Saudara-saudaraku semuanya, Taryono, Barjo, Mas Eko Yunianta-Mondonk 25, Mas Rudi Hartono, Cahyo (adi’e Moko), Bos Gandonk (thanks info harga pupuknya), Cecep, Ekky, Kuku-kupuku nan jauh disasa…??? Mas Sigit, Lek Mus,

Lek Waluyo, dan semuanya.

29.Teman-teman setiaku di SMA N1 GODEAN, Bayu Aji, Dedy, Ipunk (Wisnu), Dewi, Luluk, Febri, Triwantoro, Rosi, Vivi, Arex (Osama), Yuni, Novi, Purwanti, Tatik, Vendi, Udin, Susi, Dwi, dan semuanya yang tidak bisa saya sebutkan satu persatu.

xv

semunya yang tidak bisa saya sebutkan satu persatu. Terima kasih atas kebersamaannya selama ini, kapan kita kumpul lagi aku kangen saat kita bercanda dan bergurau bersama.

31.Sumua pihak yang tidak bisa penulis sebutkan satu persatu, terima kasih atas segala doanya. Tuhan memberkati.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Yogyakarta, 30 April 2009

xvi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO, PERSEMBAHAN DAN PUISI... iv

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PUBLIKASI ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR... x

DAFTAR ISI... xvi

DAFTAR TABEL ... xix

DAFTAR LAMPIRAN ... xx

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah --- 1

B. Batasan Masalah --- 3

C. Rumusan Masalah --- 3

D. Tujuan Penelitian --- 3

xvii

BAB II KAJIAN PUSTAKA ... 6

A. Koperasi--- 7

B. Credit Union--- 10

C. Pengertian Kredit --- 13

D. Pendapatan--- 19

E. Usaha Tani--- 22

F. Hubungan Pemberian Kredit dengan Peningkatan Pendapatan--- 23

G. Hipotesis --- 24

BAB III METODE PENELITIAN ... 26

A. Jenis Penelitian--- 26

B. Tempat dan Waktu Penelitian --- 26

C. Subyek dan Obyek Penelitian --- 26

D. Populasi dan Sampel --- 27

E. Data yang Dicari --- 28

F. Metode Pengumpulan Data--- 28

G. Variabel Penelitian --- 29

H. Teknik Analisis Data --- 29

BAB IV GAMBARAN UMUM KOPERASI KREDIT “CU KARSANI” .. 35

A. Sejarah Berdiri dan Latar Belakang Pembentukan Koperasi Kredit “CU. KARSANI” Minggir --- 35

xviii

C. Struktur Organisasi Koperasi Kredit “CU. KARSANI”

Minggir--- 38

D. Pola Kebijakan Koperasi Kredit “CU. KARSANI” Minggir--- 40

BAB V ANALISIS DATA DAN PEMBAHASAN ... 48

A. Deskripsi Data--- 48

B. Pengujian Prasyarat Analisis dan Hipotesis --- 51

C. Pembahasan Hasil Penelitian--- 5

BAB VI KESIMPULAN DAN SARAN ... 59

A. Kesimpulan --- 59

B. Saran--- 59

DAFTAR PUSTAKA ... 62

xix

DAFTAR TABEL

xx

DAFTAR LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pertanian (agriculture) tidak hanya sebuah cara hidup (way of life atau

livehood) bagi sebagian besar petani Indonesia, lebih dari itu pertanian merupakan

aktivitas ekonomi untuk menghasilkan pendapatan bagi petani (farmer). Dalam meningkatkan pendapatan usaha pertaniannya, petani membutuhkan modal

(capital) untuk mengelola dan mengembangkan usaha taninya. Modal tersebut

biasanya didapat dari pinjaman kredit, baik di Bank, Koperasi Simpan Pinjam (KSP) atau Koperasi Kredit (KOPDIT).

Di Indonesia khususnya di daerah pedesaan seperti di Kecamatan Minggir Kabupaten Sleman, para petani dihadapkan pada 4 (empat) masalah pokok (www.cujember.blogspot.com). Pertama adalah kepemilikan lahan sebagai sarana produksi oleh petani masih sempit. Petani hanya mengelola tanah sebagai lahan pertanian kurang lebih satu bagian (± 2400 m2). Masalah pokok kedua adalah sarana produksi pertanian yang dimonopoli oleh elit kaya. Sarana produksi ini antara lain bibit padi, pupuk, pestisida dan sarana irigasi. Di Kecamatan Minggir ini untuk sarana irigasi dimonopoli oleh pengusaha udang galah. Monopoli irigasi ini mengakibatkan debit air untuk usaha tani semakin berkurang.

Masalah pokok yang ketiga adalah harga dan distribusi pertanian dikuasai oleh tengkulak, sehingga berakibat pada rendahnya harga gabah kering. Masalah pokok yang keempat adalah permodalan. Modal bagi para petani digunakan untuk mengelola usaha taninya dan untuk memenuhi kebutuhan keluarga. Untuk mencari modal pinjaman, mereka tidak memiliki sertifikat yang bisa diagunkan, padahal mereka sangat butuh modal untuk mengelola usaha taninya. Susahnya mendapatkan modal usaha akhirnya mereka dengan terpaksa meminjam modal pada rentenir (lintah darat), karena hal ini dianggap paling praktis dan mudah untuk mendapatkan modal mesti mereka tahu bahwa nantinya harus membayar bunga atas pinjaman tersebut.

Dari keempat masalah tersebut, masalah permodalan bagi para petani merupakan masalah yang penting. Modal ini bagi para petani digunakan untuk mengelola usaha taninya. Modal yang didapat dari pinjaman kredit ini sangat membantu para petani dalam mengelola usaha taninya. Mereka dapat menggunakan modal pinjaman ini untuk membeli bibit, pupuk, obat-obatan dan biaya tenaga pengolah lahan pertanian. Namun masalah yang dihadapi oleh petani adalah mereka tidak mempunyai agunan yang cukup untuk melakukan pinjaman kredit dan bunga pinjaman kredit seringkali membebani para petani.

pengaruh pemberian kredit bagi petani padi, dengan peningkatan pendapatan petani. Penulis melakukan penelitian pada koperasi kredit CU. KARSANI (Karya Usaha Tani) yang terletak di Desa Sendangagung Kecamatan Minggir Kabupaten Sleman Yogyakarta. Subyek dalam penelitian ini adalah petani padi yang menjadi anggota koperasi kredit CU. KARSANI Kecamatan Minggir.

B. Batasan Masalah

Penulis membatasi pokok permasalahan mengenai besarnya penghasilan padi (per kwintal) sebelum dan sesudah melakukan pinjaman kredit di koperasi kredit CU. KARSANI, jumlah pendapatan sebelum dan sesudah melakukan pinjaman kredit di CU. KARSANI.

C. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka dapat dirumuskan permasalahan:

1. Apakah ada perbedaan pendapatan usaha tani padi sebelum dan sesudah meminjam kredit?

2. Bagaimana kontribusi pendapatan usaha tani padi terhadap pendapatan ekonomi keluarga?

D. Tujuan Penelitian

1. Untuk memberikan bukti tentang peningkatan pendapatan usaha tani padi sebelum dan sesudah meminjam kredit.

2. Untuk mengetahui kontribusi pendapatan usaha tani padi terhadap pendapatan ekonomi keluarga.

E. Manfaat Penelitian

Manfaat penelitian ini adalah: 1. Manfaat Praktis

a. Bagi Penulis

Penulis mendapatkan tambahan pengetahuan secara langsung mengenai

Credit Union serta menerapkan teori yang selama ini didapat dibangku

kuliah, mengenai sistem perkreditan. Selain itu, penelitian ini merupakan penelitian yang pertama bagi penulis secara pribadi dan merupakan pengalaman yang sangat berharga. Semoga penulis tidak hanya berhenti sampai disini saja dalam melakukan penelitian, bilamana ada waktu dan kesempatan, penulis berusaha untuk melakukan penelitian dibidang lainnya.

b. Bagi Petani Anggota Koperasi Credit Union (CU) KARSANI

c. Bagi Koperasi Credit Union (CU) KARSANI

Hasil penelitian ini diharapkan mampu memberikan sumbangan secara umum kepada Credit Union mengenai peran sertanya dalam membangun perekonomian rakyat kecil terutama petani, dan secara khusus mampu digunakan sebagai bahan pertimbangan dalam menentukan kebijakan kredit terhadap petani.

2. Manfaat Akademik

BAB II

KAJIAN PUSTAKA

Koperasi bukanlah perkumpulan yang mengutamakan keuntungan, akan tetapi suatu perkumpulan yang mengutamakan kepentingan para anggota (Widayati & Sunindhia, 2003:162). Menurut mereka, koperasi bukanlah usaha untuk mencari laba tetapi yang utama adalah untuk menghidupi anggotanya. Penulis lain mengatakan bahwa koperasi merupakan badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan (Hendar & Kusnadi, 2002:191). Pernyataan Hendar dan Kusnadi menitikberatkan bahwa koperasi sebagai badan usaha yang berbadan hukum dengan melandaskan kegiatannya pada prinsip koperasi sebagai gerakan ekonomi rakyat.

Pernyataan mereka pada dasarnya sama mengenai inti tujuan koperasi, yaitu untuk mensejahterakan anggota. Dalam Pasal 33 UUD 1945 tercantum jelas dasar demokrasi ekonomi, produksi dikerjakan oleh semua untuk semua dibawah pimpinan atau penilaian anggota masyarakat. Kemakmuran masyarakatlah yang diutamakan, bukan kemakmuran individu. Sebab itu perekonomian disusun sebagai usaha bersama atas asas kekeluargaan. Perusahaan yang sesuai dengan itu adalah Koperasi (Widiyati & Sunindhia, 2003:160). Kesimpulannya adalah koperasilah yang memang cocok diterapkan untuk membangun perekonomian rakyat Indonesia.

A. Koperasi

Menurut Undang-undang No. 25 Tahun 1992 tentang Koperasi, disebutkan bahwa koperasi adalah badan usaha yang beranggotakan orang seorang atau badan usaha dengan melandaskan kegiatannya berdasarkan prinsip koperasi, dan sekaligus sebagai gerakan ekonomi rakyat berdasarkan atas asas kekeluargaan. Tujuan koperasi menurut Undang-undang No. 25 Tahun 1992 Pasal 3 adalah memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan UUD 1945.

Menurut Hendar & Kusnadi (2002:191) sebelum mendirikan koperasi, harus terlebih dulu ditentukan dengan jelas jenis koperasi tersebut dan keanggotaan yang selalu berhubungan dengan kegiatan usaha dan dasar untuk menentukan jenis koperasi berdasarkan kesamaan aktivitas, kepentingan dan kebutuhan ekonomi anggotanya, seperti antara lain:

1. Koperasi Simpan Pinjam (KSP) atau Koperasi Kredit

2. Koperasi Konsumen

Sebagai pemilik dan pengguna jasa koperasi, anggota berpartisipasi aktif dalam kegiatan koperasi. Keanggotaan koperasi konsumen atau pendiri koperasi konsumen adalah kelompok masyarakat misalnya: Kelompok PKK, Karang Taruna, Pondok Pesantren, Organisasi Pemuda dan sebagainya, yang mana kegiatannya membeli barang untuk kebutuhan hidup sehari-hari seperti sabun, gula pasir, minyak tanah, minyak goreng, beras, dan lainnya. Disamping itu koperasi konsumen membeli barang-barang konsumen dalam jumlah yang besar sesuai dengan kebutuhan anggota.

Koperasi konsumen menyalurkan barang-barang konsumsi kepada para anggota dengan harga yang layak, berusaha membuat sendiri barang-barang konsumsi untuk keperluan anggota dan disamping pelayanan untuk anggota, koperasi konsumsi juga boleh melayani kepentingan umum.

3. Koperasi Produsen

Koperasi produsen ialah koperasi yang anggotanya orang-orang yang mampu menghasilkan barang, misalnya:

4. Koperasi Pemasaran

Koperasi pemasaran adalah koperasi yang beranggotakan orang-orang yang mempunyai kegiatan dibidang pemasaran barang-barang dagang, misalnya:

a. koperasi pemasaran ternak kambing, anggotanya pedagang kambing; b. koperasi pemasaran elektronik, anggotanya pedagang barang elektro; c. koperasi pemasaran alat tulis kantor, anggotanya pedagang

barang-barang alat tulis kantor. 5. Koperasi Jasa

Koperasi jasa didirikan untuk memberikan pelayanan (jasa) kepada para anggotanya. Ada beberapa koperasi jasa antara lain:

a. koperasi angkutan, memberikan jasa angkutan barang atau orang. Koperasi angkutan didirikan oleh orang-orang yang mempunyai kegiatan dibidang jasa angkutan barang atau orang;

b. koperasi perumahan, memberikan jasa penyewaan rumah sehat dengan sewa yang cukup murah atau menjual rumah dengan harga murah; c. koperasi asuransi, memberikan jasa jaminan kepada para anggotanya

B. Credit Union

Credit Union (CU) merupakan salah satu bagian dari koperasi kredit

yang memiliki corak dan kekhususan sendiri. Coraknya adalah perkoperasian, karena koperasi ini dibentuk oleh anggota secara suka rela dengan modal mereka sendiri, dengan pengurus yang dipilih oleh anggota dengan hak dan kewajiban yang sama. Kekhususan Credit union ini ialah koperasi yang khusus/spesialis dibidang perkreditan atau simpan pinjam sebagai bisnis utamanya.

Credit Union dengan bentuk koperasi serba usaha diharapkan mampu

menarik perhatian masyarakat di pedesaan maupun di perkotaan. Melalui lembaga ini, perekonomian masyarakat diharapkan akan menjadi lebih kuat di tengah arus kapitalisme yang lebih mengandalkan modal uang (Pilin, 2006:www.kompas.com). Sifat keanggotaan credit union terbuka, tidak memandang suku, agama, ras dan golongan.

Beberapa pengertian mengenai credit union yang dapat penulis sampaikan adalah sebagai berikut: A credit union is a group of people who save together and lend to each other at a fair and reasonable rate of interest

(www.creditunion.ie). Sumber lain mengatakan A credit union is a cooperative financial institution that is owned and controlled by its members

(www.wikipedia.org).

those people who are its members. Usually the membership is composed of

employees of a particular firm, people in a particular profession, or those who

live in a community served by a local Credit Union. Credit Union generally pay

higher interest on deposits than commercial banks, and they may provide loans

at lower cost.” Hayat (www.nurul-cori.blogspot.com) mengartikan credit union

adalah badan usaha yang dimiliki oleh sekumpulan orang dalam suatu ikatan pemersatu yang bersepakat menabung uang mereka sehingga menciptakan modal bersama guna dipinjamkan kepada sesama anggota dengan bunga yang layak dan untuk tujuan produktif dan kesejahteraan.

Dari beberapa pengertian di atas, maka penulis dapat menyimpulkan sendiri pengertian mengenai credit union. “yaitu koperasi kredit serba usaha yang berbadan hukum dan mampu menumbuhkan sikap tanggung jawab, jujur, disiplin diri, kerjasama, dan persaudaraan serta sebagai sarana pembangunan ekonomi berbasis anggota (members base), dan mampu mengembangkan sumber daya manusia (dalam hal ini anggota).”

1. Prinsip Credit Union

Beberapa prinsip CU adalah sebagai berikut.

a. Merupakan kumpulan orang yang mempunyai tujuan bersama-sama dengan melakukan usaha ekonomi bersama.

c. CU berjiwa persekutuan orang, tidak ada relasi majikan dan buruh diantara anggota, termasuk anggota yang menjadi pengurus.

d. Kekuatan CU adalah organisasi dan sikap jujur, terbuka dan adil dari para pengurus.

e. Kekuatan CU terletak pada jiwa persekutuan. Sifat persekutuan/ persaudaraan akan menciptakan kerjasama, tolong-menolong dan mendidik orang menjadi sadar akan harga dirinya serta menanamkan rasa percaya diri.

f. Kerangka CU adalah pendidikan. Melalui pendidikan kualitas hidup dan kualitas manusia dari anggotanya makin menjadi baik. Pendidikan koperasi harus menghasilkan anggota yang bersifat produktif, tidak konsumtif. CU menggandakan semakin banyak orang baik.

g. Modal CU harus dari anggota agar koperasi mampu mempertahankan kemerdekaannya (kemandirian) sebagai bentuk keswadayaan (pilar CU).

h. CU membutuhkan organisasi dan manajemen terbuka. Koperasi ialah organisasi ekonomi rakyat, artinya oleh rakyat untuk rakyat. Maka orientasi koperasi menjadikan banyak anggota (members base), bukan semata-mata menjadi besar dalam modal (capitals base).

2. Tujuan Credit Union

a. Perbaikan keadaan ekonomi anggota Tujuan yang hendak dicapai:

1) menolong para anggota untuk memperbesar terbentuknya simpanan sendiri,

2) menolong para anggota dengan pinjaman murah pada saat mereka membutuhkan,

3) menolong para anggota untuk memperbesar kemampuan mereka dalam menggunakan uang secara tepat dan berhemat.

b. Perkembangan kepribadian anggota Tujuan yang hendak dicapai:

1) mendidik anggota, mengembangkan diri untuk menentukan hidup, 2) mengembangkan sikap harga diri serta percaya diri pada anggota, 3) mengembangkan sikap tanggung jawab,

4) mengembangkan sikap sosial.

c. Perbaikan kepentingan sosial, golongan dan masyarakat

Dengan memajukan golongan masyarakat untuk membentuk credit

union ini demi kepentingan bersama.

C. Pengertian Kredit

Pengertian kredit menurut Pride (1996:592): Credit is immediate purchasing power that is exchanged for a promise to repay it, with or without

kredit sebagai pemberian uang atau barang/jasa kepada pihal lain, tanpa menerima imbalan (pembayaran) yang langsung/bersamaan tetapi dengan “percaya”, bahwa pihak yang menerima uang/barang tersebut akan mengembalikan/melunasi hutangnya sesudah jangka waktu tertentu.

Prosedur pemberian kredit (Gilarso, 2004:268)

Dalam melakukan pemberian kredit, ada beberapa prosedur yang harus diperhatikan. Prosedur tersebut antara lain adalah:

1. Persiapan Kredit

Pemohon mengajukan permohonan kredit secara tertulis dan melengkapi permohonan kredit dengan menyertakan berkas-berkas yang diperlukan. 2. Penilaian Kredit

Atas dasar informasi yang diperoleh (dan dilengkapi dengan pemeriksaan setempat oleh petugas), barulah dimasuki tahap penilaian kredit. Setiap pemohon kredit perlu diteliti apakah memenuhi persyaratan kelayakan. Salah satu pertimbangan penting adalah penilaian apakah pemohon kredit akan sanggup melunasi pinjaman itu pada waktunya dan membayar bunganya. Segi-segi manajemen, pemasaran, produksi dan administrasinya juga menjadi bahan pertimbangan.

3. Pelaksanaan

tujuan penggunaannya, jangka waktu (kapan mulai dan kapan harus lunas), besarnya suku bunga, besarnya jaminan, cara pelunasan kredit yang ditandatangani oleh kedua belah pihak. Baru setelah itu pemhon dapat mulai menarik kredit yang dimintanya.

4. Pengawasan

Setelah itu pihak kreditur masih perlu mengadakan pengawasan, yaitu memantau penggunaan kredit dan jalannya perusahaan. Pihak kreditur harus waspada jangan sampai timbul kemacetan dalam jalannya perusahaan atau adanya penyalahgunaan kredit oleh pemohon. Dalam hal ini (seharusnya) pihak kreditur sering mengadakan pemeriksaan langsung untuk mencocokkan antara laporan dan kenyataan. Bila timbul masalah, maka segera diambil tindakan penyelamatan.

Untuk melihat bonafit tidaknya debitur, ukuran/criteria yang bisa dipakai adalalah analisa 5 C.

1. Character (watak)

Bagaimana watak/sifat pribadi, cara hidup dan tingkah laku orang yang mengajukan permohonan kredit.

2. Capacity (kemampuan)

3. Capital (modal)

Berapa modal/kekayaan yang dimiliki perusahaan, apakah nantinya mampu melunasi hutangnya atau tidak mampu melunasinya.

4. Collateral (jaminan)

Dicerminkan oleh aktiva dari langganan yang diikatkan, atau dijadikan jaminan bagi keamanan kredit yang diberikan kepada langganan tersebut.

5. Condition of the economiy (kondisi ekonomi)

Keadaan atau iklim ekonomi, kemungkinan pengembangan, peraturan-peraturan perkreditan yang berlaku. Misalnya, dalam masa inflasi proyek-proyek tertentu tidak boleh dilayani, usaha-usaha tertentu harus diberi prioritas.

Menurut Suyatno (Koe, 2003:15) fungsi kredit secara umum dalam kehidupan perekonomian dan perdagangan sebagai berikut.

1. Kredit pada hakikatnya dapat menimbulkan daya guna uang

a. Para pemilik uang/modal dapat secara langsung meminjam uangnya kepada para pengusaha yang memerlukan, untuk meningkatkan produksi atau usahanya.

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Kredit uang yang disalurkan melalui rekening dapat menciptakan pembayaran baru seperti cek, giro, bilyet dan wesel. Disamping itu kredit perbankan yang ditarik secara tunai dapat pula meningkatkan peredaran uang kartal, sehingga arus lalu lintas uang akan berkembang pula.

3. Kredit dapat pula meningkatkan daya guna dan peredaran barang Dengan mendapat kredit, para pengusaha dapat memproses barang baku menjadi barang jadi, sehingga daya guna barang tersebut meningkat. Disamping itu, kredit dapat pula meningkatkan peredaran barang baik melalui penjualan secara kredit maupun dengan membeli barang dari suatu tempat dan menjualnya ke tempat lain. Hal ini juga berarti bahwa kredit tersebut dapat pula meningkatkan manfaat suatu barang.

4. Kredit sebagai salah satu alat stabilitas ekonomi

Dalam keadaan ekonomi yang kurang sehat, kebijaksanaan diarahkan kepada usaha-usaha antara lain:

a. pengendalian inflasi; b. peningkatan ekspor;

c. pemenuhan kebutuhan pokok rakyat.

5. Kredit dapat meningkatkan kegairahan usaha

Setiap orang yang berusaha selalu ingin meningkatkan usahanya, namun adakalanya dibatasi oleh kemampuan dibidang permodalan. Bantuan kredit yang diberikan oleh bank akan dapat mengatasi kekurangan para pengusaha di bidang permodalan tersebut, sehingga para pengusaha akan dapat meningkatkan usahanya.

6. Kredit dapat meningkatkan pemerataan pendapatan

Dengan bantuan kredit, para pengusaha dapat memperluas usahanya dan mendirikan proyek-proyek baru. Pengingkatan usaha dan pendirian proyek baru akan membutuhkan tenaga kerja untuk melaksanakan proyek tersebut.

7. Kredit sebagai alat untuk meningkatkan hubungan Internasional

Bank-bank besar diluar negeri yang mempunyai jaringan usaha, dapat memberikan bantuan dalam bentuk kredit, baik secara langsung maupun tidak langsung kepada perusahaan-perusahaan di dalam negeri. Bantuan dalam bentuk kredit ini tidak dapat saja mempererat hubungan ekonomi antar Negara yang bersangkutan tetapi juga dapat meningkatkan hubungan Internasional.

D. Pendapatan

Pendapatan nasional terdiri dari balas jasa bagi para pemilik keempat faktor produksi, yaitu tenaga kerja, kegiatan pengusaha, pemilik modal dan pemilik sumber-sumber alam (Gilarso, 2004:181). Untuk menghitung pendapatan nasional balas jasa faktor produksi tersebut dirinci sebagai berikut.

a. Upah/gaji

Balas jasa untuk pekerjaan yang dilaksanakan dalam hubugan kerja dengan orang/instansi lain (sebagai seorang karyawan yang dibayar).

b. Laba usaha sendiri

Balas karya untuk pekerjaan yang dilakukan sebagai “pengusaha” yaitu mengorganisir produksi, mengambil keputusan tentang kombinasi faktor produksi, serta menanggung risikonya.

c. Laba perusahaan

Laba yang diperoleh perusahaan yang berbentuk perseroan atau badan hukum.

d. Sewa

e. Bunga

Balas jasa untuk pemakaian faktor produksi modal uang. Besarnya balas jasa ini biasanya dihitung sebagai persentase dari pokok modal dan disebut tingkat/dasar bunga.

f. Penghasilan campuran

Dalam masyarakat desa banyak orang berusaha sendiri (sebagai petani, tukang bangunan, warungan, pengusaha kecil, dan sebagainya). Penghasilan yang mereka dapat dari usaha seperti itu bukan “laba” melainkan terdiri dari kombinasi unsur-unsur pendapatan:

1) sebagian merupakan upah untuk tenaga kerjanya sendiri,

2) sebagian berupa sewa untuk tanah/alat produksi yang dimiliki sendiri,

3) sebagian merupakan bunga atas modalnya sendiri, 4) sisanya berupa laba untuk usaha sendiri.

Karena penghasilan tersebut sulit dirinci, maka diambil saja keseluruhannya yang terdiri dari empat unsur tersebut dan diringkas dengan nama “mixed income”.

2. Pendapatan Usaha Tani

waktu tertentu, baik yang dijual mupun yang tidak dijual. Secara matematis dapat dinyatakan sebagai berikut:

TR = pendapatan kotor

P = harga produksi

Q = hasil produksi

Untuk menafsir pendapatan kotor, semua komponen produk yang tidak dijual ditafsir dengan berdasarkan harga.

Sedangkan yang dimaksud pendapatan bersih usaha tani adalah selisih antara pendapatan kotor usaha tani dan pengeluaran total usaha tani. Pendapatan bersih usaha tani mengukur imbalan yang diperoleh keluarga petani dari penggunaan faktor produksi. Pendapatan bersih tersebut secara matematis daapt dirumuskan sebagai berikut:

π

= pendapatan bersihTR = penerimaan total TC = pengeluaran total

TR = P x Q

E. Usaha Tani

Pada umumnya usaha tani yang dilakukan oleh setiap petani bertujuan untuk meingkatkan pendapatan keluarga dan mencukupi kebutuhan hidup keluarga. Hasil produksi usaha tani di Indonesia disamping untuk memenuhi kebutuhan keluarga petani, juga bertujuan untuk dijual dengan maksud mencari keuntungan.

Usaha tani pada umumnya dilaksanakan pada areal yang sempit dengan modal yang kecil dan langka, sehingga secara keseluruhan skala usaha tani relatif kecil. Teknologi yang digunakan relatif sederhana, umumnya lebih menggunakan padat karya daripada padat modal. Menurut Fadloli (Susanto, 2005:10) kedudukan dan fungsi petani dalam usaha niaga dapat dikelompokkan menjadi tiga.

1. Usaha tani niaga kecil

Kepala keluarga dan anggota keluarga petani masih melaksanakan pekerjaannya secara penuh dengan penghasilan yang menjamin kehidupan secara wajar.

2. Usaha tani niaga sedang

3. Usaha tani besar

Kepala keluarga petani tidak lagi melakukan (walaupun tidak banyak) pekerjaan kasar, fungsinya ialah memimpin dan mengawasi jalannya perusahaan dengan bantuan orang lain.

Jadi dapat diartikan bahwa usaha tani adalah suatu tempat usaha yang mana disitu terdapat aktivitas pertanian, terdapat sarana dan prasarana pendukung lainnya serta kegiatannya dilakukan oleh seorang petani tertentu yang bisa berperan sebagai pemilik, pengawas dan manajer.

F. Hubungan Pemberian Kredit dengan Peningkatan Pendapatan

Seorang anggota koperasi/calon peminjam bila telah memenuhi prosedur penilaian kredit yang dilakukan oleh petugas koperasi kredit, maka anggota tersebut sudah dapat dinyatakan layak untuk mendapatkan pinjaman kredit. Bila sudah mendapatkan pinjaman kredit dari koperasi, pihak kreditur masih perlu mengadakan pengawasan, yaitu memantau dana peggunaan kredit dan jalannya usaha yang dikembangkan. Hal ini dilakukan agar jangan sampai timbul kemacetan dalam jalannya pengembangan usaha atau adanya penyalahgunaan kredit oleh pemohon.

sangat fundamental. Kebijakan dari debitur untuk melakukan pinjaman kredit merupakan langkah awal untuk memulai mengembangkan usahanya.

Dana dari pinjaman kredit ini sangat membantu bagi mereka untuk mengembangkan usahanya. Dalam mengembangkan usaha dibutuhkan dana atau modal yang cukup banyak, maka dengan bantuan kredit mereka mendapatkan dana untuk melakukan ekspansi. Ny Taksiah (anggota CU Muare Pesisir Kalimantan Barat) memanfaatkan pinjaman kredit untuk mengembangkan tambak ikan betutu dan selama kurang lebih lima bulan usahanya telah berkembang dan banyak tengkulak yang memesan ikan betutu di tempatnya (www.nurul-cori.blogspot.com). Contoh tersebut merupakan bukti nyata dari pemanfaatan pinjaman kredit yang mampu meningkatkan perkembangan usaha, yang pada akhirnya juga meningkatkan pendapatan.

G. Hipotesis

Dari teori-teori di atas, dapat dirumuskan hipotesis yang merupakan jawaban sementara yang berfungsi sebagai pedoman agar mempermudah jalannya penelitian:

Ada perbedaan pendapatan usaha tani sebelum mengambil kredit dan

Berdasarkan penjelasan mengenai kerangka teoritik diatas, untuk memperjelas mengenai hubungan pemberian pinjaman kredit dengan peningkatan pendapatan usaha tani, dapat dilihat pada gambar dibawah ini:

Pemberian Pinjaman Kredit

Pendapatan Usaha tani

Pengaruh Negatif Pengaruh

Positif

Bila pemberian pinjaman kredit mampu meningkatkan pendapatan usaha tani padi

Bila pemberian pinjaman kredit tidak mampu

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus (case study), yaitu penelitian yang terinci tentang seseorang atau sesuatu unit selama kurun waktu tertentu (Consuelo, 1993:73). Penelitian ini akan menyelidiki lebih mendalam mengenai hubungan pemberian kredit dari credit union dengan peningkatan pendapatan usaha tani padi.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini telah dilakukan di CU. KARSANI (Karya Usaha Tani), yang terletak di Dusun Bontitan, Sendangagung, Minggir, Sleman, Yogyakarta.

2. Waktu Penelitian

Penelitian telah dilaksanakan pada bulan Oktober s.d Desember 2008

C. Subyek dan Obyek Penelitian 1. Subyek Penelitian

Subyek dalam penelitian ini adalah para petani padi anggota Koperasi Kredit CU. KARSANI Kecamatan Minggir.

2. Obyek Penelitian

Obyek dalam penelitian ini adalah peningkatan pendapatan usaha petani padi.

D. Populasi dan Sampel

Populasi adalah totalitas semua nilai yang mungkin, hasil menghitung ataupun pengukuran, kuantitatif maupun kualitatif mengenai karakteristik tertentu dari semua anggota kumpulan yang lengkap dan jelas yang ingin dipelajari sifat-sifatnya (Sudjana, 1996:6). Dalam penelitian ini, yang menjadi populasi adalah petani padi anggota CU. KARSANI yang berjumlah 35 orang.

E. Data yang Dicari

Penulis mencari data primer secara langsung dari sumbernya melalui tanya jawab dengan responden. Tanya jawab yang dilakukan mencakup besarnya jumlah pinjaman kredit, jumlah pendapatan usaha tani sebelum dan sesudah melakukan pinjaman kredit, luas lahan yang digarap, tenaga kerja dan masalah-masalah lain yang berhubungan dengan penelitian ini.

F. Metode Pengumpulan Data 1. Quesioner (daftar pertanyaan)

Dalam mendapatkan data penelitian, penulis memberikan pertanyaan-pertanyaan dalam bentuk kuesioner. Kuesioner tersebut berisi tentang pertanyaan yang berhubungan dengan luas lahan garapan, status kepemilikan, besarnya pinjaman kredit yang didapat dan masalah lain yang mendukung penelitian ini.

2. Interview (tanya jawab)

Interview adalah cara pengumpulan data secara langsung terhadap obyek penelitian dengan cara tanya jawab. Penulis melakukan tanya jawab yang berkaitan dengan masalah pertanian dan peningkatan hasil usaha tani yang bersangkutan dengan penelitian ini.

3. Dokumentasi

penelitian ini dokumentasi digunakan untuk mencari data tentang gambaran umum koperasi kredit CU. KARSANI.

G. Variabel Penelitian

Menurut Sugiyono (Purwanti, 2008:68) variabel penelitian adalah suatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Variabel yang digunakan dalam penelitian ini meliputi variabel terikat

(dependent) yaitu hasil produksi usaha tani padi, serta variabel bebas

(independent) yaitu pemberian kredit.

H. Teknik Analisis Data 1. Uji Prasyarat Analisis

Uji Normalitas

Keterangan :

D = deviasi / penyimpangan

Fo(x) = distribusi frekuensi kumulatif teoritis

Sn(x) = distribusi frekuensi yang diobservasi

Bila probabilitas (p) yang diperoleh melalui perhitungan lebih besar dari taraf signifikan 5% berarti sebaran data variabel adalah normal, dan apabila sebaliknya data variabel tersebut tidak normal. 2. Uji Hipotesis

Dalam penelitian ini, hipotesis yang dapat penulis rumuskan sebagai berikut:

Ho = tidak ada perbedaan pendapatan usaha tani padi sebelum mengambil kredit dan sesudah mengambil kredit.

Ha = ada perbedaan pendapatan usaha tani padi sebelum mengambil kredit dan sesudah mengambil kredit.

Untuk mengetahui perbedaan rata-rata antara pendapatan usaha tani padi sebelum dan sesudah melakukan pinjaman kredit di CU. KARSANI digunakan uji t-test (Sugiyono, 2005:119).

[

Fo

(

x

)

Sn

(

x

)

]

Maksimum

⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ − + − =

n

s

n

s

s

s

r n n X X t 2 2 1 1 2 2 2 1 2 1 2 1 2 Keterangan:= rata-rata sampel 1

= rata-rata sampel 2

s1 = simpangan baku sampel 1

s2 = simpangan baku sampel 2

= varians sampel 1

= varians sampel 2

r = korelasi antara dua sampel

Kriteria pengujian dengan taraf signifikansi 5%. Ho diterima jika thit≤ ttab,

Ho ditolak jika thit > ttab.

Daerah penerima

Daerah penolakan

α = 0,025

ttabel

α = 0,025 Daerah penolakan ttabel 2 X 1 X

s

123. Analisis Pendapatan

Untuk mengetahui seberapa besar tingkat pendapatan yang diperoleh petani dari usaha tani padi maka dalam penelitian ini digunakan analisis sebagai berikut:

- Total Cost (TC) biaya produksi total

Biaya produksi total yaitu semua pengeluaran yang harus dikeluarkan oleh produsen (petani) untuk memperoleh faktor-faktor produksi dan bahan-bahan penunjang lainnya yang digunakan agar produk (hasil pertanian) dapat berhasil dengan baik. Biaya produksi petani padi yaitu semua nilai yang habis dipakai untuk memproduksi padi dalam satu kali masa tanam yang dinyatakan dalam rupiah. Biaya produksi petani padi meliputi: luas lahan, bibit, tenaga kerja, pupuk, dan obat-obatan.

- Total Revenue (TR) penerimaan total

Penerimaan total yaitu nilai yang diterima petani padi dari total hasil produksi dikalikan harga yang sedang berlaku. Untuk menghitung total penerimaan yang diperoleh oleh petani dari usaha tani padi dapat dihitung dengan rumus:

Dimana:

TR = total penerimaan yang diperoleh petani padi sekali musim

tanam

P = harga padi dalam kwintal (Kw) selama satu kali musim

tanam

Q = hasil produksi padi dalam kuintal selama satu kali musim

Tanam

- Pendapatan Bersih Petani

Pendapatan bersih petani yaitu laba usaha tani padi yang diperoleh dari pendapatan total dikurangi dengan biaya produksi yang dikeluarkan. Untuk biaya produksi, sewa lahan dimasukkan dalam biaya produksi walaupun sebagian besar petani memiliki lahan sendiri. Secara matematis dapat dihitung sebagai berikut:

π

= pendapatan bersihTR = penerimaan total

TC = pengeluaran total

4. Kontribusi Pendapatan Usaha Tani Padi

Untuk mengetahui kontribusi pendapatan usaha tani padi terhadap total pendapatan ekonomi keluarga dapat digunakan rumus (Susanto, 2005:44) sebagai berikut:

π

= TR

-

TC

% 100 total

Pendapatan

padi tani usaha Pendapatan Pendapatan

Keterangan:

- Kontribusi Pendapatan adalah sumbangan dari usaha tani padi terhadap pendapatan yang diterima keluarga petani setelah melakukan pinjaman kredit di CU. KARSANI

- Pendapatan usaha tani padi adalah jumlah yang dihasilkan dalam usaha tani padi selama satu kali masa panen dikalikan dengan biaya produksi total.

BAB IV

GAMBARAN UMUM KOPERASI KREDIT “CU KARSANI”

A. Sejarah Berdiri dan Latar Belakang Pembentukan Koperasi Kredit “CU KARSANI” Minggir

Koperasi kredit “CU KARSANI” Minggir merupakan koperasi yang bergerak dalam bidang perkreditan. Koperasi kredit “CU KARSANI” resmi berdiri pada tanggal 1 Januari 2001 dengan status Badan Hukum No: 168/BH/DP/III/03. Berdirinya koperasi ini terinspirasi dari semangat kegotong royongan masyarakat Dusun Saidan yang masih kental dalam kehidupan sehari-hari. Warga masyarakat Saidan memiliki potensi besar yang berupa semangat kebersamaan/kekeluargaan, semangat gotong-royong, dan semangat keswadayaan masyarakat. Ketiga semangat tersebut merupakan faktor yang sangat penting untuk dikembangkan dan diorganisir dengan baik agar dapat diarahkan untuk menuju pembangunan ekonomi masyarakat.

Atas dasar tersebut, maka timbul pikiran dari beberapa tokoh masyarakat untuk membentuk sebuah badan usaha yang bisa mewujudkan pemberdayaan ekonomi masyarakat, maka timbul gagasan untuk membentuk sebuah “KOPERASI” yang sangat identik dengan semangat warga Saidan. Para pemrakarsa ini kemudian memberi nama koperasi tersebut KARSANI (Karya Usaha Tani) yang khusus bergerak dalam bidang perkreditan, maka Koperasi

KARSANI disebut CU (credit union). Dalam memantapkan gerakan ini para pemrakarsa kemudian menyusun AD/ART dan visi misi Koperasi Kredit “CU KARSANI” kemudian mensosialisasikan kepada warga masyarakat. Sosialisasi dari Koperasi kredit “CU KARSANI” menarik perhatian masyarakat Dusun Saidan, sehingga banyak dari mereka bergabung menjadi anggota dari koperasi baru ini.

Awal lahirnya nama KARSANI berdasarkan pada pertemuan khusus para calon anggota dan pemrakarsa pada tanggal 7 November 2000 yang menghasilkan mufakat untuk segera mewujudkan koperasi baru tersebut, melengkapi segala keperluan administrasi dan memberi nama yang sesuai dengan keadaan masyarakat. Mufakat tersebut menghasilkan kesepakatan bersama untuk memberi nama koperasi baru ini KARSANI (Karya Usaha Tani) yang sesuai dengan keadaan masyarakat setempat.

Koperasi Kredit “CU KARSANI” ini mulai beroperasi pada tanggal 1 Januari 2001 dan pada tanggal tersebut ditetapkan sebagai hari lahirnya Koperasi kredit “CU KARSANI”. Jumlah anggota yang sudah mendaftarkan diri di awal tahun berdirinya ini sekitar 120 anggota. Dari jumlah tersebut 95% anggota telah aktif membayar uang pangkal, simpanan pokok serta simpanan wajib dan perkembangan sampai akhir tahun 2008 sudah mencapai kurang lebih 500 anggota aktif.

berkembang bersama menuju perubahan ekonomi yang layak. Atas dasar itulah terinspirasi untuk membentuk sebuah koperasi kredit. Semua anggota yang sudah terdaftar memiliki hak dan kewajiban yang sama dalam pelayanan dengan semboyan anda butuh kami bantu, kami butuh anda bantu.

B. Visi, Misi dan Tujuan 1. Visi

Visi dari Koperasi kredit “CU KARSANI” adalah lembaga pelayanan jasa keuangan yang dikelola secara profesional berdasarkan prinsip-prinsip koperasi sebagai tempat tujuan utama anggota/masyarakat dalam mendayagunakan uangnya secara aman dan sebagai sumber pembiayaan usaha ekonomi anggota/masyarakat di wilayah kerjanya.

2. Misi

Misi dari Koperasi kredit “CU KARSANI” adalah membangun kepercayaan dan mutu lembaga dengan menumbuhkembangkan semangat kebersamaan, keswadayaan, kerjasama antar anggota, lembaga mitra, pemerintah dan masyarakat guna meningkatkan kesejahteraan anggota. 3. Tujuan

Tujuan dari Koperasi Kredit “CU KARSANI” adalah:

b. menghimpun dan memobilisasi sumber daya anggota dan calon anggota secara maksimal atas dasar rasa aman, sehat dan terlindungi, c. memotivasi dan membantu peningkatan kualitas anggota dalam upaya

peningkatan pendapatan keluarga,

d. meningkatkan kualitas pelayanan kepada anggota dan calon anggota disertai dengan pendidikan secara terus menerus,

e. membina hubungan vertikal dengan koperasi kredit sekunder dan INKOPDIT serta lembaga pemerintah, dan hubungan horisontal dengan sesama koperasi primer untuk memperkuat kelembagaan.

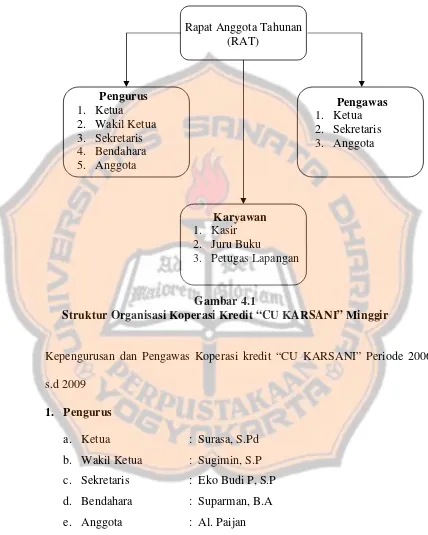

C. Struktur Organisasi Koperasi Kredit “CU KARSANI” Minggir

Gambar 4.1

Struktur Organisasi Koperasi Kredit “CU KARSANI” Minggir

Kepengurusan dan Pengawas Koperasi kredit “CU KARSANI” Periode 2006 s.d 2009

1. Pengurus

a. Ketua : Surasa, S.Pd

b. Wakil Ketua : Sugimin, S.P c. Sekretaris : Eko Budi P, S.P

d. Bendahara : Suparman, B.A

e. Anggota : Al. Paijan

Rapat Anggota Tahunan (RAT)

Pengurus 1. Ketua 2. Wakil Ketua 3. Sekretaris 4. Bendahara 5. Anggota

Pengawas 1. Ketua 2. Sekretaris 3. Anggota

Karyawan 1. Kasir 2. Juru Buku

2. Pengawas

a. Ketua : Drs. P. Jiman b. Sekretaris : Ig. Yulianto, S.E

c. Anggota : Purwo Widarso

3. Karyawan

a. Kasir : Gunadi

b. Juru Buku : Suprihatin, S.Pd c. Pengawas Lapangan :

1) Wihadi 2) Wagiman

D. Pola Kebijakan Koperasi Kredit “CU KARSANI” Minggir 1. Keanggotaan

a. Sistem penerimaan anggota tanpa tekanan dan paksaan b. Yang dapat menjadi anggota adalah.

1) Anggota biasa yaitu warga masyarakat yang berdomisili di Kabupaten Sleman dan sekitarnya, telah dewasa dan berpenghasilan. 2) Anggota luar biasa:

a) Warga masyarakat eks Kabupaten Sleman yang berada di rantau, telah dewasa dan berpenghasilan,

b) Anak-anak dibawah umur yang orangtuanya telah resmi dan syah sebagai anggota.

a) Menghadiri, menyatakan pendapat dan memberikan suara dalam rapat anggota.

b) Memilih dan /dipilih menjadi anggota pengurus atau pengawas. c) Meminta diadakan rapat anggota menurut ketentuan dalam

anggaran dasar.

d) Mengemukakan pendapat atau saran kepada pengurus di luar rapat anggota baik diminta maupun tidak diminta.

e) Memanfaatkan koperasi dan mendapat pelayanan yang sama antara sesama anggota.

f) Mendapat keterangan dari pengurus mengenai perkembangan koperasi menurut ketentuan dalam anggaran dasar.

2) Hak dan kewajiban anggota luar biasa (dewasa) sama dengan hak/kewajiban anggota biasa, tetapi tidak punya hak untuk dipilih menjadi pengurus (punya hak memilih tapi tidak punya hak untuk dipilih).

3) Hak dan kewajiban anggota luar biasa (anak-anak)

d. Tujuan keanggotaan anak-anak di bawah umur adalah:

fungsi/tujuan simpanan saham. Dalam fungsi ini akan diberikan modal sekaligus warisan kepadanya apabila ia sudah dewasa dan berpenghasilan dan dapat melanjutkan sendiri,

e. Syarat-syarat menjadi anggota Koperasi Kredit “CU KARSANI” Minggir adalah:

1) mengisi formulir permohonan masuk menjadi anggota;

2) memperoleh jawaban resmi dari pengurus perihal diterimanya sebagai anggota;

3) membayar lunas uang pangkal Rp 10.000,00 uang simpanan pokok Rp 50.000,00 dan simpanan wajib Rp 5.000,00 atau kelipatannya; 4) menandatangani buku daftar anggota.

f. Pemberhentian menjadi anggota

Pemberhentian keanggotaan Koperasi kredit “CU KARSANI” Minggir dapat terjadi apabila:

1) meninggal dunia; 2) permintaan sendiri;

4) anggota yang berhenti baik atas permintaan sendiri atau diberhentikan pengurus kecuali meninggal dunia dikenakan biaya administrasi Rp 5.000,00.

2. Simpanan

a. Simpanan Saham

1) Simpanan pokok Rp 50.000,00

2) Simpanan wajib Rp 5.000,00 atau kelipatannya 3) Simpanan swakarsa 12% per tahun

4) Simpanan wajib pinjaman 4% dari nominal pinjaman yang dikabulkan

5) Bunga simpanan saham 12% pertahun b. Simpanan Non Saham

1) Simpanan Bunga Harian (SIBUHAR).

Pembukaan rekening SIBUHAR minimal Rp 10.000,00 dan untuk simpanan selanjutnya dihitung dengan kelipatan Rp 1.000,00. Terhadap simpanan ini koprasi memberikan bunga sebagai berikut: a) kurang dari Rp 5.000.000,00 bunga 5% pertahun;

b) antara Rp 5.000.000,00 s.d Rp 10.000.000,00 bunga 8% pertahun;

2) Simpanan Khusus Berjangka (SIKUJANG). a) Besarnya simpanan minimal Rp 500.000,00.

b) Penyimpanan minimal 3 tahun dan kelipatannya (3, 6, 9 tahun). c) Suku bunga pertahun adalah 12%.

d) Simpanan yang ditarik sebelum jatuh tempo tidak mendapatkan bunga dan dikenakan pinalti 5% dari nominal simpanan.

e) Bunga simpanan berjangka secara otomatis akan masuk ke rekening SIBUHAR dan apabila dikehendaki dapat diambil sewaktu-waktu.

3) Simpanan Pendidikan (SIMPENDIK).

a) Besarnya simpanan minimal Rp 100.000,00. b) Bunga pertahun 12%.

c) Simpanan ini hanya dapat diambil satu kali setahun setiap bulan Juni.

4) Simpanan Bunga Hari Raya (SIBURAYA) a) Besarnya simpanan minimal Rp 100.000,00. b) Bunga pertahun 12%.

c) Simpanan ini hanya dapat diambil satu kali setahun setiap hari raya (Idul Fitri, Idul Adha, Natal, Paskah dan hari besar lainya). 3. Pinjaman

2) Suku bunga pinjaman 2% perbulan dan perhitungan bunga dengan menggunakan metode bunga tetap/flat.

3) Jangka waktu pengambilan per angsuran 12 bulan (12 kali). b. Pinjaman Khusus (Usaha)

1) Pinjaman khusus non kelompok

a) Plafon pinjaman maksimal Rp 2.000.000,00.

b) Suku bunga pinjaman 2,5% perbulan dan perhitungan bunga dengan menggunakan metode bunga tetap/flat.

c) Jangka waktu pengembalian per angsuran 10 bulan (10 kali). 2) Pinjaman khusus kelompok

a) Plafon pinjaman maksimal Rp 10.000.000,00.

b) Suku bunga pinjaman 2,5% perbulan dan perhitungan bunga dengan menggunakan metode bunga tetap/flat.

c) Jangka waktu pengembalian per angsuran 12 bulan (12 kali dan bersifat tanggung renteng).

3) Pinjaman khusus petani, peternak dan perikanan

Untuk petani, peternak dan perikanan dengan bunga 2,5% per bulan tetap dengan sistem potong bunga di depan dan bulan ke 4 akhir harus lunas.

a) Khusus Petani

b) Khusus Peternak Unggas

Untuk 100 ekor unggas dengan pinjaman Rp 1.500.000,00 bunga 2,5% potong bunga di depan.

c) Khusus Perikanan

Untuk 1000 ekor ikan dengan pinjaman Rp 500.000,00 dan kelipatannya dengan bunga 2,5% potong bunga di depan.

d) Penggemukan Sapi

Plafon pinjaman Rp 10.000.000,00 jangka waktu 6 bulan dengan bunga 2,5% potong bunga di depan.

c. Kewajiban Peminjam

1) Membayar angsuran pinjaman tepat waktu sesuai kontrak.

2) Membayar jasa pelayanan pinjaman 2% dari nominal pinjaman terkabul.

3) Membayar SWP 4% dan akan langsung dimasukkan ke simpanan saham.

4) Membayar dana resiko pinjaman 1%. d. Kelalaian Angsuran Pinjaman

1) Anggota yang lalai akan/terlambat mengangsur pinjamannya dikenakan sangsi sebagai berikut:

d) denda dihitung dari nilai nominal angsuran ditambah bunga yang seharusnya dibayar pada bulan yang bersangkutan.

BAB V

ANALISIS DATA DAN PEMBAHASAN

Kuesioner penelitian dibagikan kepada responden, yaitu anggota koperasi kredit CU KARSANI yang bekerja sebagai petani padi dan memanfaatkan pinjaman kredit dari koperasi. Dalam penelitian ini jumlah subyek yang diteliti ada 35 orang, dan penulis mengambil semua populasi untuk diteliti sehingga penelitian ini disebut penelitian populasi, karena jumlah subyek yang diteliti kurang dari 100 orang. Berikut ini adalah deskripsi data dan analisis data hasil temuan lapangan.

A. Deskripsi Data

Sebelum penulis mengolah data untuk di analisis, terlebih dahulu dilakukan deskripsi data tentang jenis kelamin, umur, besar pinjaman dan besar pendapatan lain-lain selama satu bulan.

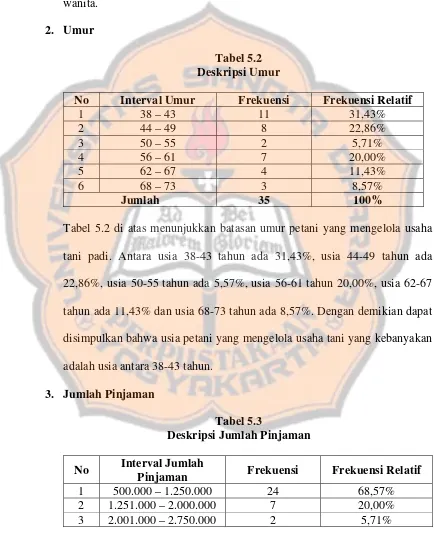

1. Jenis Kelamin

Tabel 5.1

Deskripsi Jenis Kelamin Responden

No Jenis Kelamin Frekuensi Frekuensi Relatif

1 Laki-laki 17 48.57%

2 Perempuan 18 51,43%

Jumlah 35 100%

Tabel 5.1 di atas menunjukkan bahwa jumlah responden yang berjenis kelamin laki-laki berjumlah 48,57%. Sedangkan jumlah responden yang

berjenis kelamin perempuan berjumlah 51,43%. Dengan demikian dapat disimpulkan bahwa sebagian besar responden dalam penelitian ini adalah wanita.

2. Umur

Tabel 5.2 Deskripsi Umur

No Interval Umur Frekuensi Frekuensi Relatif

1 38 – 43 11 31,43%

2 44 – 49 8 22,86%

3 50 – 55 2 5,71%

4 56 – 61 7 20,00%

5 62 – 67 4 11,43%

6 68 – 73 3 8,57%

Jumlah 35 100%

Tabel 5.2 di atas menunjukkan batasan umur petani yang mengelola usaha tani padi. Antara usia 38-43 tahun ada 31,43%, usia 44-49 tahun ada 22,86%, usia 50-55 tahun ada 5,57%, usia 56-61 tahun 20,00%, usia 62-67 tahun ada 11,43% dan usia 68-73 tahun ada 8,57%. Dengan demikian dapat disimpulkan bahwa usia petani yang mengelola usaha tani yang kebanyakan adalah usia antara 38-43 tahun.

3. Jumlah Pinjaman

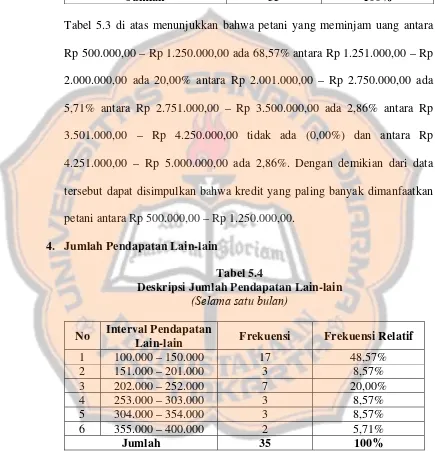

Tabel 5.3

Deskripsi Jumlah Pinjaman

No Interval Jumlah

Pinjaman Frekuensi Frekuensi Relatif

1 500.000 – 1.250.000 24 68,57%

2 1.251.000 – 2.000.000 7 20,00%

4 2.751.000 – 3.500.000 1 2,86%

5 3.501.000 – 4.250.000 - 0,00%

6 4.251.000 – 5.000.000 1 2,86%

Jumlah 35 100%

Tabel 5.3 di atas menunjukkan bahwa petani yang meminjam uang antara Rp 500.000,00 – Rp 1.250.000,00 ada 68,57% antara Rp 1.251.000,00 – Rp 2.000.000,00 ada 20,00% antara Rp 2.001.000,00 – Rp 2.750.000,00 ada 5,71% antara Rp 2.751.000,00 – Rp 3.500.000,00 ada 2,86% antara Rp 3.501.000,00 – Rp 4.250.000,00 tidak ada (0,00%) dan antara Rp 4.251.000,00 – Rp 5.000.000,00 ada 2,86%. Dengan demikian dari data tersebut dapat disimpulkan bahwa kredit yang paling banyak dimanfaatkan petani antara Rp 500.000,00 – Rp 1.250.000,00.

4. Jumlah Pendapatan Lain-lain

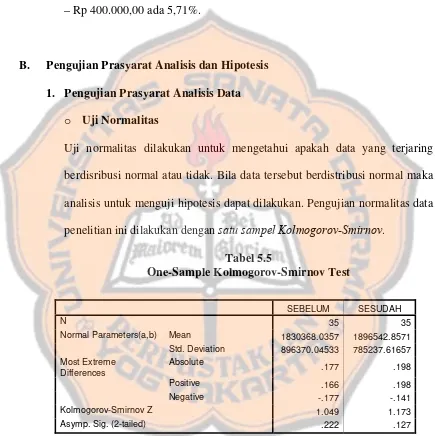

Tabel 5.4

Deskripsi Jumlah Pendapatan Lain-lain

(Selama satu bulan)

No Interval Pendapatan

Lain-lain Frekuensi Frekuensi Relatif

1 100.000 – 150.000 17 48,57%

2 151.000 – 201.000 3 8,57%

3 202.000 – 252.000 7 20,00%

4 253.000 – 303.000 3 8,57%

5 304.000 – 354.000 3 8,57%

6 355.000 – 400.000 2 5,71%

Jumlah 35 100%

352.000,00 ada 20,99% antara Rp 253.000,00 – Rp 303.000,00 ada 8,57% antara Rp 304.000,00 – Rp 354.000,00 ada 8,57% dan antara Rp 355.000,00 – Rp 400.000,00 ada 5,71%.

B. Pengujian Prasyarat Analisis dan Hipotesis 1. Pengujian Prasyarat Analisis Data

o Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data yang terjaring berdisribusi normal atau tidak. Bila data tersebut berdistribusi normal maka analisis untuk menguji hipotesis dapat dilakukan. Pengujian normalitas data penelitian ini dilakukan dengan satu sampel Kolmogorov-Smirnov.

Tabel 5.5

One-Sample Kolmogorov-Smirnov Test

SEBELUM SESUDAH

N 35 35

Normal Parameters(a,b) Mean 1830368.0357 1896542.8571 Std. Deviation 896370.04533 785237.61657 Most Extreme

Differences

Absolute

.177 .198 Positive .166 .198 Negative -.177 -.141 Kolmogorov-Smirnov Z 1.049 1.173 Asymp. Sig. (2-tailed) .222 .127

Berdasarkan hasil pengujian normalitas data di atas tampak output data pendapatan usaha tani padi sebelum kredit menunjukkan nilai asymptotic sig

menunjukkan nilai asymptotic sig (2-tailed) = 0.127 lebih besar dari pada 0.05 maka dari kedua output tersebut dapat disimpulkan bahwa distribusi

data sebelum dan sesudah kredit adalah normal. 2. Pengujian Hipotesis

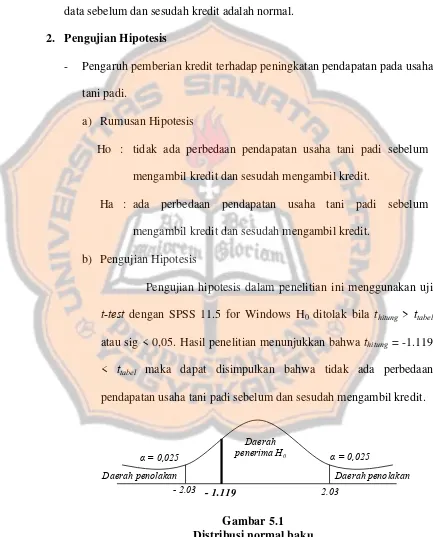

- Pengaruh pemberian kredit terhadap peningkatan pendapatan pada usaha tani padi.

a) Rumusan Hipotesis

Ho : tidak ada perbedaan pendapatan usaha tani padi sebelum mengambil kredit dan sesudah mengambil kredit.

Ha : ada perbedaan pendapatan usaha tani padi sebelum mengambil kredit dan sesudah mengambil kredit.

b) Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan uji

t-test dengan SPSS 11.5 for Windows H0 ditolak bila thitung> ttabel

atau sig < 0,05. Hasil penelitian menunjukkan bahwa thitung = -1.119 < ttabel maka dapat disimpulkan bahwa tidak ada perbedaan pendapatan usaha tani padi sebelum dan sesudah mengambil kredit.

Gambar 5.1 Distribusi normal baku

Daerah penerima H0

Daerah penolakan

α = 0,025

2.03

α = 0,025 Daerah penolakan

Hasil uji hipotesis tersebut menujukkan bahwa dengan taraf nyata 0,05 menghasilkan thitung -1,119 berada di daerah penerimaan H0. Hasil ini

dapat disimpulkan bahwa pemberian kredit dari koperasi tidak mempengaruhi peningkatan pendapatan pada usaha tani padi secara signifikan. Hal ini menunjukkan bahwa petani tidak sungguh-sungguh memanfaatkan pinjaman kredit dari koperasi.

3. Analisis Pendapatan

Dari hasil perhitungan pada lampiran 2 (sebelum kredit) dan lampiran 3 (sesudah kredit) dapat diketahui nilai keuntungan yang diperoleh dari usaha tani padi sebelum dan sesudah mengambil kredit.

a) Sebelum Kredit

Nilai Total TR adalah = Rp 215.005.000,00 Nilai Total TC adalah = Rp 86.358.000,00 Laba (π) dapat dihitung = TR- TC

Rp 215.005.000,00 – Rp 86.358.000,00 Rp 128.125.763,00

b) Sesudah Kredit

Laba (π) dapat dihitung = TR- TC

Rp 219.276.750,00 – Rp 36.518.750,00 Rp 132.758.000,00

4. Kontribusi Pendapatan Usaha Tani Padi

Kontribusi pendapatan usaha tani merupakan sumbangan pendapatan yang diterima petani terhadap pendapatan total keluarga dari masing-masing sumber pendapatan.

a) Sebelum Kredit

Dalam jangka tanam padi selama 4 bulan dan penelitian mengambil masa tanam 2 periode tanam (8 bulan) sebelum kredit, maka dari itu untuk menyesuaikan dengan perhitungan 2 periode masa tanam dengan pendapatan lain-lain dari keluarga petani selama satu bulan, maka pendapatan lain-lain menyesuaikan dengan jangka waktu 2 periode masa tanam 8 bulan. Dalam menghitung kontribusi pendapatan ini maka jumlah pendapatan lain-lain di kali 8 bulan (untuk menyesuaikan dengan jangka waktu tanam 2 periode atau 8 bulan, sehingga diperoleh hasil:

Pendapatan sebelum kredit = Rp 128.125.763,00 Pendapatan lain-lain*) = Rp 7.300.000,00 x 8 = Rp 58.400.000,00

Total Pendapa