21

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Umum Koperasi TKBM Samudera Nusantara a. Sejarah Singkat

Pada tanggal 14 Januari 1989 di keluarkan Surat Keputusan Bersama tentang pembentukan Koperasi di tiap pelabuhan sebagai pengganti Yayasan Usaha Karya (YUKA) oleh :

1.) Direktur Jendral Perhubungan Laut

2.) Direktir Jendral Bina Hubungan Ketenagakerjaan dan Pengawasan Nomor Kerja

3.) Direktur Jendral Bina Lembaga Koperasi

Koperasi TKBM adalah organisasi ekonomi yang dibentuk berdasarkan azaz kekeluargaan oleh para TKBM di pelabuhan dan disahkan oleh Departemen Koperasi sebagai Badan Hukum Koperasi. Koperasi TKBM merupakan organisasi yang mandiri dimana rapat anggota merupakan pemegang kekuasan tertinggi dalam pengambilan keputusan. Dibidang organisasi dan usaha, badan pengurus dan badan pengawas wajib menjalankan keputusan rapat anggota. Koperasi TKBM tidak bernaung dan tidak bertanggung jawab kepada badan usaha maupun organisasi lain dan tidak dapat menjadi sumber dana atau menjadi anak perusahaan pihak luar Koperasi TKBM.

Koperasi TKBM dibentuk dari, oleh dan untuk TKBM yang terbentuknya berdasarkan peraturan perundang-undangan yang berlaku dengan nama Koperasi TKBM setempat. Tujuan terbentuknya Koperasi TKBM adalah sebagai berikut :

1.) Meningkatkan kesejahteraan anggota

2.) Meningkatkan produktivitas kerja

3.) Memeratakan kesempatan kerja bagi anggota TKBM 4.) Melaksanakan norma perlindungan TKBM

5.) Melancarkan kegiatan bongkar muat barang di pelabuhan

b. Struktur Organisasi

Struktur organisasi merupakan sesuatu yang penting bagi perusahaan untuk kelancaran aktivitas perusahaan, dan akan m

e n j a d i k a n

p

ekerjaan lebih efektif.

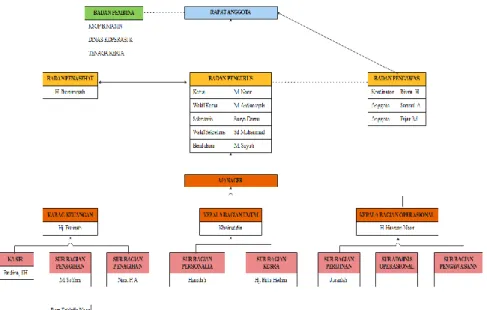

Gambar 4. 1 Struktur Organisasi

Sumber : Koperasi TKBM Samudera Nusantara

Berikut adalah uraian wewenang dan tanggung jawab dari struktur organisasi di atas :

1.) Rapat Anggota

Rapat anggota merupakan kekuasaan tertinggi dalam tata kehidupan koperasi yang mempunyai fungsi-fungsi antara lain sebagai berikut :

a.) Menetapkan anggaran dasar dan anggaran rumah tangga koperasi

b.) Menetapkan kebijakan umum koperasi

c.) Memilih, mengangkat dana tau memberhentikan pengurus dan badan pengawas

d.) Menetapkan dan mengesahkan rencana kerja dan rencana anggaran belanja koperasi, serta kebijakan pengurus dalam bidang organisasi

e.) Mengesahkan laporan pertannggung jawaban pengurus dan badan pengawas dalam bidang organisasi dan usaha koperasi

2.) Badan Penasehat

Penasehat adalah memberi saran kepada anggota koperasi apabila ada selisih paham antara anggota lainnya

3.) Badan Pengurus

a.) Pengurus koperasi sedikitnya terdiri dari ketua, sekretaris dan bendahara dipilih dari dan oleh rapat anggota dalam suatu rapat anggota dan jumlah sesuai dengan ketentuan anggaran dasar dan anggaran rumah tangga koperasi

b.) Fungsi pengurus adalah mrmimpin organisasi dan usaha koperasi serta bertindak untuk dan atas nama koperasi dalam berhubungan dengan pihak ketiga sesuai dengan keputusan rapat anggota, anggaran dasar dan anggaran rumah tangga koperasi

c.) Pengurus mewakili koperasi dimuka pengadilan d.) Pembagian tugas antar pengurus :

(1) Ketua

(a) Memimpin, mengkoordinasi, mengawasi pelaksanaan tugas anggota pengurus lainnya dan manager/karyawan

(b) Memimpin Rapat Anggota (RAT) dan atas nama pengurus memberikan laporan pertanggung jawaban kepada rapat anggota tersebut

(c) Memimpin rapat pengurus dan rapat pengurus dengan manager dana tau badan penasehat

(d) Memberikan keputusan terakhir dalam kepengurusan koperasi dengan memperhatikan usul, saran-saran pertimbangan dari pemegang fungsi dibawahnya, seperti sekertaris, bendahara dan manager

(e) Mengesahkan semua surat-surat yang meliputi kegiatan organisasi keluar maupun ke dalam dan dilakukan bersama-sama dengan fungsi pengurus sebagai berikut :

i. Sekretaris

Apabila kegiatan menyangkut bidang idiel koperasi, tata usaha umum, personalia seperti buku daftar anggota, surat-surat keputusan pengangkatan / pemberhentian karyawan, kegiatan penyuluhan lain-lainnya.

ii. Bendahara

Meliputi bidang keuangan misalnya menandatangani giro penyetoran /pengambilan uang dari bank, pengeluaran kas investasi, perjanjian kredit dengan pihak bank dan sebagainya.

iii. Manager

Meliputi semua surat-surat bidang usaha misalnya perjanjian kerjasama dengan pihak luar dan sebagainya.

(2) Wakil ketua

Dalam hal ada wakil ketua, maka tugas dan wewenangnya sebagai berikut :

(a) Mewakili wewenang/tugas ketua apabila ketua berhalangan

(b) Meningkatkan dan mengembangkan organisasi meliputi keanggotaan, pelayanan, kemampuan pengurus dan manager serta karyawan

(3) Sekretaris

(a) Menyelenggarakan dan memelihara buku-buku organisasi buku daftar anggota, daftar pengurus dan sebagainya sesuai dengan ketentuan perkoperasian yang berlaku

(b) Menyelengarakan dan memelihara arsip-arsip, seperti buku keputusan rapat anggota, buku keputusan rapat pengurus, surat-surat keluar/masuk bidang secretariat pada umum

(c) Memelihara tata kerja, merencanakan peraturan- peraturan khusus serta ketentuan lain

(d) Menyusun laporan-laporan organisasi bidang ideal meliputi program-program pendidikan/penyuluhan, kegiatan-kegiatan sosial lainnya

(e) Bersama ketua mensahkan semua surat-surat, buku keputusan rapat/notulen rapat dan surat-surat lainnya yang menyangkut bidang kerja secretariat (f) Bertanggung jawab dalam bidang administrasi/tata

laksana organisasi kepada ketua

(g) Mengadakan hubungan kerja dengan bendahara dan manager dalam hal rangka pembiayaan bidang sekretariat, dengan manager dalam rangka pengangkatan/pemberhentian karyawan dan sebagainya

(4) Wakil Sekretaris

Mewakili wewenang/tugas sekretaris bila sekretaris berhalangan

(5) Bendahara

(a) Merencanakan anggaran belanja dan pendapatan koperasi

(b) Mencari dana dengan jalan memupuk simpanan- simpanan anggota, mencari sumber dana dari luar dengan syarat yang lunak/tidak memberatkan koperasi, mengatur penggunaannya secara efesien dan efektif

(c) Memelihara harta kekayaan koperasi

(d) Mengatur pengeluaran uang agar tidak melampaui anggaran belanja yang telah ditetapkan

(e) Mempersiapkan data dan informasi bidangnya dalam rangka menyusun laporan organisasi baik untuk kepentingan rapat anggota tahunan maupun pejabat sesuai ketentuan yang berlaku.

(f) Bersama-sama manager

menandatangani/mensahkan semua bukti pengeluaran kas yang melampaui batas wewenang manager.

(g) Membimbing dan mengawasi pekerjaan manager dalam hal penyelenggaraan administrasi keuangan

dan barang secara tertib sesuai sistem akuntansi yang dianut.

(h) Sewaktu-waktu melakukan pengecekan langsung terhadap jumlah uang kas dan persedian barang untuk diuji kebenerannya dengan catatan yang ada.

(i) Mengambil langkah-langkah tertentu untuk mencegah timbulnya kerugian koperasi.

(j) Bertanggung jawab kepada ketua mengenai bidang keuangan dan administrasinya, serta semua harta kekayaan koperasi sesuai prosedur dan ketentuan yang ditetapkan koperasi.

4.) Badan Pengawas

Badan pengawas berfungsi sebagai pengawas keseluruhan tata kehidupan koperasi meliputi organisasi usaha dan pelaksanaan kebijakan pengurus. Tugas badan pengawas antara lain sebagai berikut :

a.) Mengawasi semua kebijakan pengurus yang meliputi bidang organisasi dan keuangan koperasi.

b.) Memeriksa dan menilai pelaksanaan kegiatan orgaisasi,usaha dan keuangan serta memberikan pendapat dan saran perbaikan.

c.) Memeriksa, meneliti ketepatan dan kebenaran catatan- catatan/buku-buku organisasi, usaha dan administrasi keuangan, serta membandingkan dengan kenyataan data yang ada keadaan di keuangan (kas/bank), persediaan barang serta semua harta kekayaan koperasi.

d.) Bertanggung jawab atas kegiatan pemeriksaan dan hasil pemeriksaan yang dilakukan serta tetap merahasiakan hasil pemeriksaan kepada pihak ketiga.

e.) Membuat laporan hasil pemeriksaan secara tertulis dengan memberikan pendapat dan saran perbaikan dalam rangka

menyajikan laporan pemeriksaan sebagai pertanggungjawaban di dalam RAT.

5.) Manager

Manager berfungsi sebagai pengelola kegiatan usaha koperasi berdasarkan wewenang yang dilimpahkan pengurus dengan tugas dan kewajiban antara lain sebagai berikut :

a.) Bidang perencanaan

(1) Mengkoordinir penyusunan rencana usaha dan anggaran dari masing-masing bagian yang berada dibawahnya dalam rangka penyusunan rencana kerja dan mengajukan usulan rencana kerja kepada pengurus.

(2) Bersama-sama pengurus membahas dan menyiapkan rencana kerja dan anggaran untuk diajukan kepada RAT.

(3) Membantu pengurus di dalam menjalankan rancana kerja dan anggaran berdasarkan hasil keputusan RAT (bila diminta).

b.) Bidang Pelaksanaan Usaha

(1) Memimpin dan mengkoordinir kegiatan-kegiatan perkreditan/simpan pinjam, pemasaran, dan administrasi keuangan.

(2) Membimbing/memberikan arahan dan mengawasi pelaksanaan kerja agar tidak menyimpang dari rencana yang digariskan.

(3) Menjajaki kemungkinan perluasan usaha-usaha baru dan mempersiapkan rencana uasaha untuk diajukan kepada pengurus.

(4) Bersama-sama ketua menandatangani surat-surat perjanjian kerjasama usaha dengan berbagai pihak luar (5) Bertanggung jawab kepada pengurus mengeni semua

kegiatan usaha dan hasil yang dicapai oleh masing-

masing bagian/unit usaha yang berada dibawah tanggung jawabanya sesuai dengan prosedur dan tata cara yang telah ditetapkan oleh pengurus.

c.) Bidang administrasi keuangan

(1) Mensahkan pengeluaran kas sampai batas wewenang yang didelegasikan melalui keputusan rapat pengurus bersama manager.

(2) Mengambil langkah-langkah pengamanan uang dan barang/kekayaan koperasi untuk menghindari kerugian.

d.) Bidang pengawasan dan laporan

(1) Meminta laporan atau informasi yang perlu dari karyawan yang berada di bawah koordinasinya sebagai bahan untuk evaluasi dan penyusunan laporan pertanggungan jawab kepada pengurus.

(2) Sewaktu-waktu mengadakan pengecekan langsung mengenai jumlah jenis, kualitas barang digudang serta jumlah uang tunai berdasarkan catatan yang ada

6.) Bagian Operasional

a.) Menyediakan tenaga kerja apabila ada permintaan/amprah untuk kegiatan bongkar-muat dari Perusahaan Bongkar Muat (PBM)

b.) Mengatur gilit kerja

c.) Melakukan pembukuan (jumlah muatan dan komodity) setiap ada kegiatan B/M kapal yang masuk

d.) Mengecek kendala/masalah yang terjadi dilapangan serta kebenaran bongkar/muat yang dikerjakan oleh anggota TKBM (meminta manifest)

e.) Pembagian tugas bagian operasional antara lain sebagai berikut :

(1) Bagian Pengawasan

(a) Mengadakan pengawasan langsung di lapangan/tempat kerja anggota untuk mencatat setiap kejadian yang terjadi sewaktu anggota berkerja

(b) Memberikan pengarahan-pengarahan kepada anggota yang selagi jam kerja melalaikan tugas dan kewajibannya terhadap pemakai jasa

(2) Bagian administrasi operasional

(a) Membantu pembuatan/pemyusunan data-data tentang kegiatan bongkar muat yang telah dilaksanakan

(b) Menyiapkan data-data bongkar muat yang telah selesai untuk dibuatkan perhitungannya (DP)

(c) Membuat laporan kegiatan bongkar muat akhir bulan

7.) Bagian Umum

a.) Membantu manager/pengurus dalam mengkoordinir kegiatan yang berhubungan dengan usaha

b.) Membantu kebijakan manager/pengurus dalam usaha meningkatkan kesejahteraan anggota

c.) Mengkoordinir kegiatan personalia/kesekretariatan

d.) Pembagian tugas bagian umum antara lain sebagai berikut : (1) Bagian Kesejahteraan

(a) Menyediakan pakaian dan alat keselamatan kerja (b) Memberikan pelayanan/pemeliharaan kesehatan (c) Memberikan Tunjangan Hari Raya (THR) (d) Mengasuransikan anggota TKBM

(e) Menyelenggarakan pedidikan dan pelatihan (2) Bidang Personalia/Registrasi

(a) Registrasi anggota TKBM yang baru

(b) Menyusun/mendata, menyimpan serta memelihara dokumen-dokumen kantor

(c) Menyelenggarakan pembuatan kartu tanda anggota, buku simpann anggota

(d) Mengarsipkan surat masuk/keluar 8.) Bagian Keuangan

a.) Menjalankan kebijakan keuangan sesuai dengan apa yang digariskan oleh pengurus/manager

b.) Membukukan segala hal yang mengenai keluar masuk uang di kas koperasi TKBM-SN secara tertib dan teratur

c.) Pembagian tugas bagian keuangan antara lain sebagai berikut :

(1) Bagian Pembukuan

(a) Meneliti kelengkapan dan kebenaran bukti-bukti pembukuan

(b) Melaksanakan pembukuan sesuai dengan prosedur dan sistem yang berlaku, serta bukti-bukti pembukuan yang sah dan lengkap

(c) Menyiapkan data-data keuangan berupa laporan neraca dan perhitungan lengkap dengan penjelasan dan lampiran-lampiran yang diperlukan

(2) Bagian Penagihan

(a) Membantu nota tagihan setiap kali ada kegiatan kapal yang sudah selesai dikerjakan oleh anggota TKBM sesuai dengan perhitungan (DP) yang dikeluarjan oleh bagian operasional

(b) Melakukan penagihan ke Perusahaan Bogkar Muat (PBM) / pemakai jasa berdasarkan nota tagihan yang sudah dibuat

(3) Kasir

(a) Menerima / mengeluarkan uang serta melaksanakan administrasi kas (pencatatan dalam buku kas harian) (b) Menyimpan bukti yang lengkap sehubungan dengan

penerimaan / pengeluaran uang kas dengan ketentuan yang sudah ditetapkan oleh pengurus

c. Kegiatan Usaha

Koperasi TKBM memiliki beberapa bidang usaha yang dijalankan yaitu sebagai berikut :

1.) Simpan Pinjam a.) Simpanan Pokok

Simpanan pokok wajib dibayarkan oleh anggota yang baru masuk menjadi anggota koperasi TKBM ke kasir sebesar Rp 10.000.

b.) Simpanan Wajib

Simpanan wajib ini wajib dilaksanakan dan dibayarkan oleh anggota TKBM setiap satu bulan sebesar Rp 1.000.

c.) Simpanan Sukarela

Simpanan sukarela adalah simpanan yang tidak mengikat / tidak wajib dilaksanakan dan besar simpanan sukarela inipun tersrah kepada anggota.

2.) Usaha Bongkar Muat

Koperasi TKBM Samudera Nusantara memiliki usaha di bidang jasa bongkar muat di Pelabuhan Trisakti maupun di laut taboneo yang berkerja sama dengan Perusahaan Bongkar Muat (PBM) yang bernaung di bawah Asosiasi Perusahaan Bongkar Muat (APBM).

2. Sistem Informasi Akuntansi Pengupahan pada Koperasi TKBM Samudera Nusantara

a. Deskripsi Pokok

Salah satu usaha yang dijalankan Koperasi TKBM Samudera Nusantara ialah jasa bongkar muat, yaitu yang menjalankan kegiatan mengatur gilir kerja bagi para pekerja Koperasi TKBM Samudera Nusantara. Dalam menjalankan kegiatan tersebut Koperasi TKBM berkerja sama dengan Perusahaan Bongkar Muat (PBM).

Koperasi TKBM Samudera Nusantara melakukan pencatatan pengupahan menggunakan dua metode, yaitu manual dan menggunakan Microsoft Exel. Pencatatan secara manual ketika PBM membayar upah secara cash. Sedangkan, pencatatan menggunakan Microsoft Exel dilakukan saat pembayaran melalui transfer antar bank.

b. Informasi yang diperlukan

Informasi yang digunakan Koperasi TKBM Samudera Nusantara dalam sistem akuntansi pengupahan yaitu :

1.) Daftar nama PBM 2.) Data anggota group

3.) Besar muatan bongkar muat

4.) Tarif biaya upah, transportasi, lembur, HIK

c. Fungsi yang Terkait

Fungsi yang terkait dalam sistem informasi akuntansi pengupahan pada Koperasi TKBM Samudera Nusantara adalah : 1.) Fungsi Operational

Operational bertanggung jawab untuk membuat surat tugas bongkar muat dan menentukan anggota group yang akan berkerja

2.) Fungsi Penagihan

Bagian penagihan akan bertanggung jawab untuk pembuatan kwitansi transaksi bongkar muat, melakukan penagihan kepada perusahaan bongkar muat yang telah menggunakan jasa, memberikan upah kepada anggota group yang telah diterima dari perusahaan bongkar muat.

d. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem pada Koperasi TKBM Samudera Nusantara adalah sebagai berikut :

1.) Prosedur Izin Bongkar Muat

Prosedur ini digunakan saat Perusahaan Bongkar Muat (PBM) ingin menggunakan jasa bongkar muat Koperasi TKBM Samudera Nusantara. Prosedur ini dilakukan bagian operational yang menerima surat izin bongkar muat dari PBM. Bagian operational akan membuatkan surat tugas bongkar muat.

2.) Prosedur Pembayaran dan Penerimaan Upah

Prosedur ini dilakukan oleh penagihan yang telah menerima uang upah dari PBM, dan uang upah akan dibagikan kepada anggota group.

3.) Prosedur Penagihan

Prosedur ini dilakukan oleh bagian penagihan. Bagian penagihan akan melakukan penagihan kepada PBM ketika anggota group telah selesai melakukan kegiatan bongkar muat.

e. Dokumen yang digunakan

Dokumen yang digunakan Koperasi TKBM Samudera Nusantara dalam sistem ini ialah sebagai berikut :

1.) Daftar Perusahaan Bongkar Muat (PBM)

Daftar PBM berfungsi untuk mencatat data PBM masih aktif atau tidak pada Koperasi TKBM Samudera Nusantara.

G a m b a r 4 . 2 D a

ftar Perusahaan Bongkar Muat (PBM) Sumber : Koperasi TKBM Samudera Nusantara

2.) Daftar Anggota Group

Pada daftar anggota group berfungsi untuk memberikan informasi tentang anggota group Koperasi TKBM Samudera Nusantara.

Gambar 4. 3 Daftar Anggota Group Sumber : Koperasi TKBM Samudera Nusantara

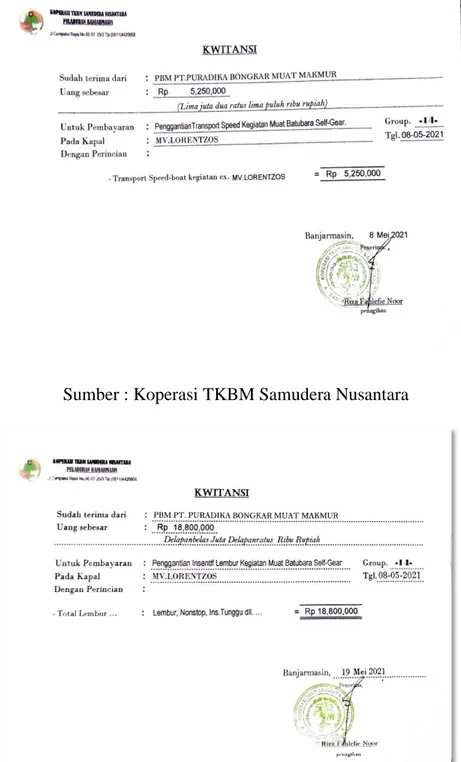

3.) Kwitansi

Kwitansi berfungsi untuk mencatat transaksi yang dilakukan Koperasi TKBM Samudera Nusantara, seperti kwitansi panjar upah, kwitansi penggantian transport, kwitansi lembur, kwitansi pembayaran sisa upah, dan kwitansi HIK.

G am bar

4.

4 K wit

an si Pa nja r

Upah

Sumber : Koperasi TKBM Samudera Nusantara

G am bar

4.

5 K wit ans i Pe ng ga nti an Tra nsp ort

Sumber : Koperasi TKBM Samudera Nusantara

Gambar 4. 6 Kwitansi Penggantian Insentif Lembur

Sumber : Koperasi TKBM Samudera Nusantara G

a m b a r 4 . 7 K w i t a n s

i Pembayaran Sisa Upah

Sumber : Koperasi TKBM Samudera Nusantara

G am bar

4.

8 K wit ans i HI K

S u

mber : Koperasi TKBM Samudera Nusantara

B. Pembahasan Hasil Penelitian 1. Analisis Permasalahan

Berdasarkan hasil penelitian dan data yang telah didapatkan, penulis menemukan analisis dan menemukan beberapa kelemahan pada sistem yang berjalan pada Koperasi TKBM Samudera Nusantara.

Adapun kelemahan yang ditemukan sebagai berikut : a. Perspektif Akuntansi

1.) Informasi yang diperlukan

Informasi yang diperlukan Koperasi TKBM Samudera Nusantara selama ini sudah baik dan lengkap sehingga tidak ada permasalahan dalam informasi yang diperlukan.

2.) Fungsi yang Terkait

Fungsi yang terkait pada Koperasi TKBM Samudera Nusantara masih terdapat kekurangan pada fungsi penagihan yang merangkap sebagai menerima uang upah lalu memberikan upah kepada anggota dan melakukan penagihan, hal ini dinilai kurang tepat karena yang melakukan proses penerimaan dan pemberian upah adalah bagian penagihan, proses penerimaan dan pemberian upah tidak dititik beratkan pada bagian penagihan.

3.) Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem yang berjalan di Koperasi TKBM Samudera Nusantara sudah benar dan efektif sesuai dengan kebutuhan pengupahan.

4.) Dokumen yang digunakan

Dokumen yang digunakan untuk pengupahan sudah benar, akan tetapi ada kekurangan dokumen berupa surat penagihan dan surat telah selesai pembongkaran kapal hanya berupa via whatsapp. Hal ini kurang tepat karena resiko terjadinya kecurangan bisa terjadi, sebab pesan via whatsapp

hanya bisa di lihat oleh bagian penagihan dan tidak bisa diarsipkan.

5.) Catatan Akuntansi

Pada Koperasi TKBM Samudera Nusantara tidak melakukan pencatatan akuntansi seperti laporan pengupahan, semua transaksi yang telah dilakukan baik penerimaan upah dan pembagian upah tidak dibukukan dan diarsipkan, hal ini dinilai tidak tepat karena dapat mengakibatkan kecurangan dan penyalahgunaan keuangan, tidak memiliki rekam jejak setiap terjadinya pengupahan, dan kesulitan dalam perhitungan pembayaran pajak.

b. Perpektif Sistem Pengupahan pada Koperasi TKBM Samudera Nusantara

Sistem pengupahan yang sedang berjalan pada Koperasi TKBM Samudera Nusantara menggunakan dua metode yaitu manual dan menggunakan Microsoft exel. Penggunaan metode manual ialah ketika penerimaan upah dari PBM dilakukan secara tunai. Sednagkan, penggunakan Microsoft exel dilakukan saat penerimaan upah dilakukaan transfer antar bank. Proses ini tidak efektif dan resiko terjadi kesalahan sangat besar.

2. Alternatif Pemecahan Masalah

Berdasarkan permasalah yang telah dijabarkan, maka alternative pemecahan permasalah yang penulis sarankan untuk sistem pengupahan pada Koperasi TKBM Samudera Nusantara adalah sebagai berikut :

1. Perspektif Akuntansi

a. Informasi yang diperlukan yang disarankan

Informasi yang diperlukan pada Koperasi yang disarankan sudah baik sehingga penulis tidak menyarankan adanya perubahan pada informasi yang diperlukan.

b. Fungsi yang terkait yang disarankan

Fungsi yang terkait pada Koperasi TKBM Samudera Nusantara masih terdapat kekurangan pada fungsi penagihan yang merangkap sebagai menerima uang upah lalu memberikan upah kepada anggota dan melakukan penagihan, hal ini dinilai kurang tepat karena yang melakukan proses penerimaan dan pemberian upah adalah bagian penagihan, proses penerimaan dan pemberian upah tidak dititik beratkan pada bagian penagihan. Dari permasalahan tersebut penulis menyarankan adanya penambahan fungsi kasir sebagai penerima uang dan pemberian uang upah sedangkan fungsi penagihan untuk melakukan penagihan sehingga fungsi yang terkait pada Koperasi TKBM Samudera Nusantara lebih terstruktur.

c. Jaringan Prosedur yang Membentuk Sistem yang disarankan Jaringan prosedur yang membentuk sistem yang berjalan di Koperasi TKBM Samudera Nusantara sudah benar dan efektif sesuai dengan kebutuhan pengupahan, sehingga penulis tidak ada menyarankan perubahan padaa jaringan yang membentuk sistem.

d. Dokumen yang digunakan yang disarankan

Dokumen yang digunakan untuk pengupahan sudah benar, akan tetapi ada kekurangan dokumen berupa surat penagihan dan surat telah selesai pembongkaran kapal hanya berupa via whatsapp. Hal ini kurang tepat karena resiko terjadinya kecurangan bisa terjadi, sebab pesan via whatsapp hanya bisa di lihat oleh bagian penagihan dan tidak bisa diarsipkan. Oleh karena itu penulis menyarankan adanya pembuatan dokumen surat penagihan dan surat telah selesai pembongkaran kapal agar adanya rekam jejak untuk pembuatan laporan.

e. Catatan Akuntansi yang disarankan

Pada Koperasi TKBM Samudera Nusantara tidak melakukan pencatatan akuntansi seperti laporan pengupahan, semua transaksi yang telah dilakukan baik penerimaan upah dan pembagian upah tidak dibukukan dan diarsipkan, hal ini dinilai tidak tepat karena dapat mengakibatkan kecurangan dan penyalahgunaan keuangan, tidak memiliki rekam jejak setiap terjadinya pengupahan, dan kesulitan dalam perhitungan pembayaran pajak. Dari kasus tersebut penulis menyarankan untuk membuat laporan pengupahan agar resiko terjadinya kecurangan dan penyalahgunaan keuangan kecil dan mudah dalam perhitungan pajak.

f. Bagan Alir Dokumen yang disarankan

Bagan alir dokumen sistem pengupahan Koperasi TKBM Samudera Nusantara yang disarankan adalah sebagai b

e r i k u t

:

Gambar 4.9 Gambar 4. 9 Bagan Alir Dokumen yang disarankan

Sumber : Penulis

Berdasarkan bagan alir dokumen yang disarankan dapat dijelaskan sebagai berikut :

1.) Perusahaan Bongkar Muat (PBM)

a.) Memerlukan tenaga kerja untuk pembongkaran kapal.

PBM membawa surat izin bongkar muat berserta uang panjar.

b.) PBM akan menerima kwitansi pembayaran panjar upah.

c.) Setelah anggota group selesai melakukan pembongkaran kapal, PBM akan menerima surat tagihan.

d.) PBM akan membayar sisa pembayaran kegiatan bongkar muat.

2.) Kasir

a.) Menerima surat izin bongkar muat dan uang panjar dari PBM. Selanjutnya menyerahkan surat izin bongkar muat kepada bagian operasional.

b.) Menerima surat tugas bongkar muat

c.) Menginput transaksi dan mencetak kwitansi pembayaran.

d.) Menerima sisa pembayaran lalu diinput dan dicetak.

e.) Menyerahkan laporan kegiatan bongkar muat kepada kasubag.

3.) Operasional

a.) Menerima surat izin bongkar muat.

b.) Membuat surat tugas bongkar muat.

4.) Group TKBM

a.) Menerima surat tugas bongkar muat, uang panjar dan kwitansi.

b.) Melakukan kegiatan pembongkaran kapal.

c.) Setelah selesai melakukan kegiatan bongkar kapal, anggota group akan melaporkan kegiatan dan di serahkan kepada bagian penagihan.

d.) Selanjutnya group TKBM akan menerima sisa pembayaran dan kwitansi.

5.) Penagihan akan menerima laporan selesai kegiatan bongkar muat dan akan membuat surat tagihan.

6.) Kasubag akan menerima laporan kegiatan transaksi bongkar muat.

2. Program Aplikasi Pengupahan pada Koperasi TKBM Samudera Nusantara

a. Sistem Basis Data

Bab sebelumnya menjelaskan bahwa basis data merupakan sebuah kumpulan data yang saling berhubungan.

Merancang basis data memerlukan beberapa tahap dan teknik. Berikut tahapan dan teknik pembuatan basis data : 1.) Normalisasi

Normalisasi adalah proses pengelompokan atribut data yang membentuk entitas sederhana, sehingga dapat dipastikan bahwa basis data yang dibuat berkualitas baik.

Normalisasi memiliki beberapa tahap yaitu.

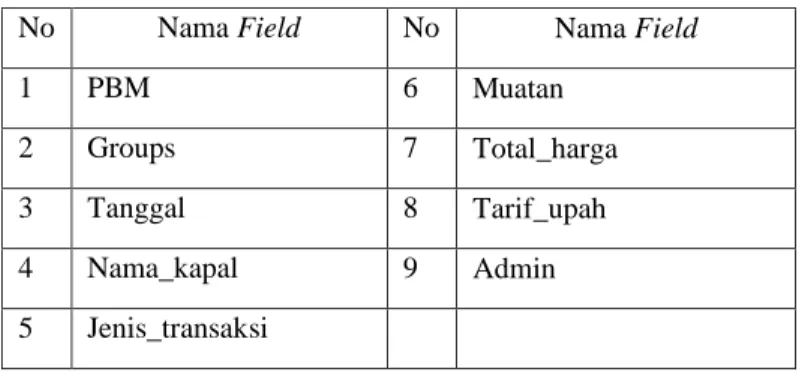

a.) Unnormalized

Pada tahap unnormalized ini merupakan bentuk tidak normal dari basis data berdasarkan data yang diperoleh dan masih terdapat kerangkapan data serta tidak memiliki primary key. Dalam merancang program aplikasi pengupahan penulis mencantumkan semua field yang didapat dari dokumen yang ada dilapangan dan bersangkutan dengan permasalahan.

Tabel 4. 1 Tabel Unnormalized

No Nama Field No Nama Field

1 PBM 6 Muatan

2 Groups 7 Total_harga

3 Tanggal 8 Tarif_upah

4 Nama_kapal 9 Admin

5 Jenis_transaksi

Sumber : Penulis

b.) Normalisasi Tahap 1 (1NF)

Pada tahap ini terjadi penghapusan beberapa group elemen yang berulang menjadi satu, setiap

atribut harus mempunyai nilai anatomik yaitu data tersebut tidak bisa dibagi-bagi lagi menjadi unit yang lebih kecil.

Tabel 4. 2 Tabel 1NF

No Nama Field No Nama Field

1 Id 14 Admin_username

2 Perusahaan_nama 15 Admin_password 3 Perusahaan_kta 16 Admin_email 4 Perusahaan_tahun 17 Roles 5 Perusahaan_reg 18 Nama_kapal 6 Perusahaan_tdp 19 Tanggal_transaksi 7 Perusahaan_keterangan 20 Muatan_barang 8 Groups_nama 21 Nmrtransaksi_id 9 Groups_nomor 22 Deskripsi_transaksi 10 Groups_tahunlahir 23 Harga_total

11 Groups_nmrtelepon 24 Kategori_transaksi_nama 12 Groups_alamat 25 Kategori_transaksi_biaya 13 Admin_nama

Sumber : Penulis

c.) Normalisasi Tahap 2 (2NF)

Tahap 2 (2NF) ini didasari dengan konsep ketergantungan fungsional penuh dan telah berbentuk normal pertama (1NF).

Tabel 4. 3 Tabel Perusahaan 2NF

No Nama Field Type Data

1 Perusahaan_id Int (11)

2 Perusahaan_nama Varchar (50)

3 Perusahaan_kta Varchar (50)

4 Perusahaan_tahun Int (11)

5 Perusahaan_reg Varchar (15)

6 Perusahaan_tdp Int (15)

7 Perusahaan_keterangan Int (15)

Sumber : Penulis

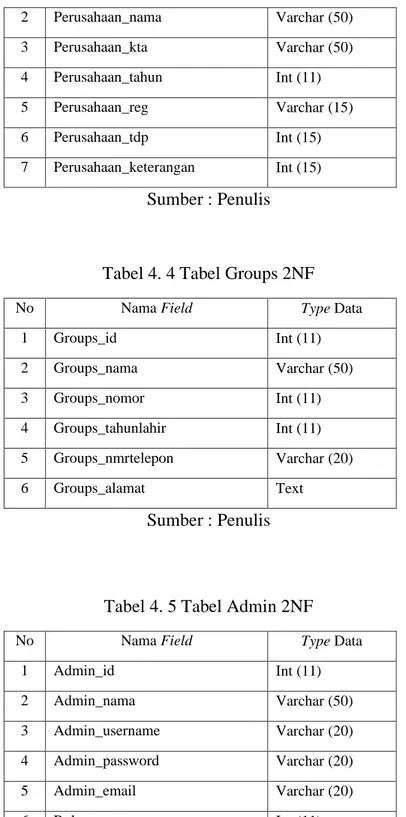

Tabel 4. 4 Tabel Groups 2NF

No Nama Field Type Data

1 Groups_id Int (11)

2 Groups_nama Varchar (50)

3 Groups_nomor Int (11)

4 Groups_tahunlahir Int (11) 5 Groups_nmrtelepon Varchar (20)

6 Groups_alamat Text

Sumber : Penulis

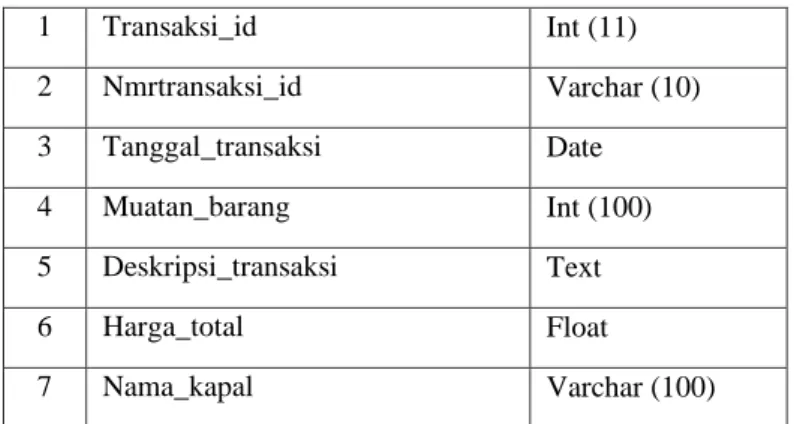

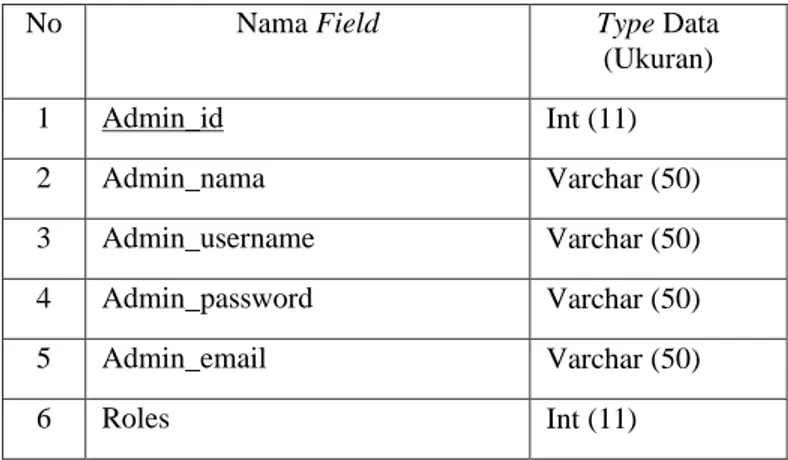

Tabel 4. 5 Tabel Admin 2NF

No Nama Field Type Data

1 Admin_id Int (11)

2 Admin_nama Varchar (50)

3 Admin_username Varchar (20)

4 Admin_password Varchar (20)

5 Admin_email Varchar (20)

6 Roles Int (11)

Sumber : Penulis

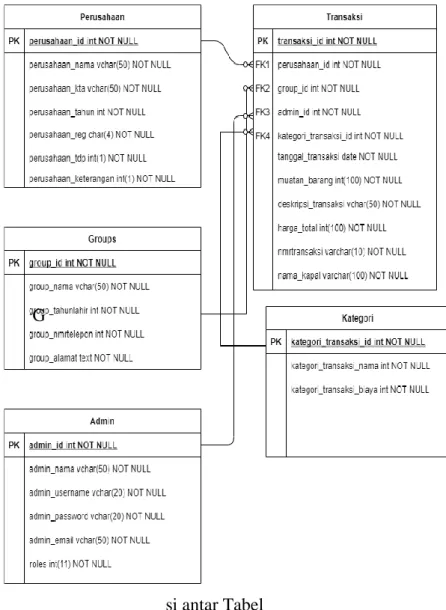

Tabel 4. 6 Tabel Transaksi 2NF

No Nama Field Type Data

1 Transaksi_id Int (11)

2 Nmrtransaksi_id Varchar (10)

3 Tanggal_transaksi Date

4 Muatan_barang Int (100)

5 Deskripsi_transaksi Text

6 Harga_total Float

7 Nama_kapal Varchar (100)

Sumber : Penulis

Tabel 4. 7 Tabel Kategori 2NF

No Nama Field Type Data

1 Kategori_transaksi_id Int (11) 2 Kategori_transaksi_nama Varchar (50) 3 Kategori_transaksi_biaya Int (11)

Sumber : Penulis

d.) Normalisasi Tahap 3 (3NF)

Normalisasi Tahap 3 ini merupakah tahap penyesuaian tabel dimana relasi tidak boleh bergantung fungsional pada atribut bukan utama.

Tabel 4. 8 Tabel Perusahaan 3NF

No Nama Field Type Data

1 Perusahaan_id Int (11)

2 Perusahaan_nama Varchar (50)

3 Perusahaan_kta Varchar (50)

4 Perusahaan_tahun Int (11)

5 Perusahaan_reg Varchar (15)

6 Perusahaan_tdp Int (15)

7 Perusahaan_keterangan Int (15)

Sumber : Penulis

Tabel 4. 9 Tabel Groups 3NF

No Nama Field Type Data

1 Groups_id Int (11)

2 Groups_nama Varchar (50)

3 Groups_nomor Int (11)

4 Groups_tahunlahir Int (11) 5 Groups_nmrtelepon Varchar (20)

6 Groups_alamat Text

Sumber : Penulis

Tabel 4. 10 Tabel Admin 3NF

No Nama Field Type Data

1 Admin_id Int (11)

2 Admin_nama Varchar (50)

3 Admin_username Varchar (20)

4 Admin_password Varchar (20)

5 Admin_email Varchar (20)

6 Roles Int (11)

Sumber : Penulis

Tabel 4. 11 Tabel Transaksi 3NF

No Nama Field Type Data

1 Transaksi_id Int (11)

2 Nmrtransaksi_id Varchar (10)

3 Tanggal_transaksi Date

4 Muatan_barang Int (100)

5 Nama_kapal Varchar (100)

6 Deskripsi_transaksi Text

7 Harga_total Float

8 Perusahaan_id Int (11)

9 Group_id Int (11)

10 Admin_id Int (11)

11 Kategoti_transaksi_id Int (11)

Sumber : Penulis

Tabel 4. 12 Tabel Kategori 3NF

No Nama Field Type Data

1 Kategori_transaksi_id Int (11) 2 Kategori_transaksi_nama Varchar (50) 3 Kategori_transaksi_biaya Float

Sumber : Penulis

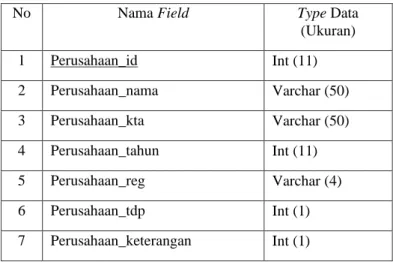

2.) Relasi

Berdasarkan bentuk normalisasi tahap ketiga yang telah dirancang, maka selanjutnya penulis menggambarkan hubungan atau relasi yang akan digunakan pada program aplikasi pengupahan Koperasi TKBM Samudera Nusantara sebagai berikut :

G a

m b a r 4

. 1 0 R

e l a

si antar Tabel Sumber : Penulis

Penjelasan dari relasi antar tabel diatas sebagai berikut : a.) Tabel Perusahaan

Tabel perusahaan digunakan untuk menyimpan dan menambah Perusahaan Bongkar Muat (PBM).

Tabel perusahaan memiliki relasi one to many dengan tabel transaksi karena satu perusahaan dapat melakukan banyak transaksi.

Nama tabel : perusahaan Primary key : perusahaan_id Jumlah field : 7

Fungsi : Untuk menambah dan menyimpan data PBM

Tabel 4. 13 Tabel Perusahaan

No Nama Field Type Data

(Ukuran)

1 Perusahaan_id Int (11)

2 Perusahaan_nama Varchar (50)

3 Perusahaan_kta Varchar (50)

4 Perusahaan_tahun Int (11)

5 Perusahaan_reg Varchar (4)

6 Perusahaan_tdp Int (1)

7 Perusahaan_keterangan Int (1)

Sumber : Penulis

b.) Tabel Groups

Tabel groups digunakan untuk menyimpan dan menambah anggota group. Tabel group memiliki relasi one to many dengan tabel transaksi karena satu groups dapat melakukan banyak transaksi.

Nama tabel : groups Primary key : groups_id Jumlah field : 6

Fungsi : Untuk menambah dan menyimpan data group

Tabel 4. 14 Tabel Groups

No Nama Field Type Data

1 Groups_id Int (11)

2 Groups_nama Varchar (50)

3 Groups_nomor Int (11)

4 Groups_tahunlahir Int (11)

5 Groups_nmrtelepon Int (11)

6 Groups_alamat Text

Sumber : Penulis c.) Tabel Admin

Tabel admin digunakan untuk menyimpan dan menambah admin. Tabel admin memiliki relasi one to many dengan tabel transaksi karena satu admin dapat melakukan banyak transaksi.

Nama tabel : admin Primary key : admin_id Jumlah field : 6

Fungsi : Untuk menambah dan menyimpan data admin

Tabel 4. 15 Tabel Admin

No Nama Field Type Data

(Ukuran)

1 Admin_id Int (11)

2 Admin_nama Varchar (50)

3 Admin_username Varchar (50)

4 Admin_password Varchar (50)

5 Admin_email Varchar (50)

6 Roles Int (11)

Sumber : Penulis

d.) Tabel Transaksi

Tabel transaksi digunakan untuk menginput dan menyimpan transaksi yang terjadi. Tabel transaksi memiliki relasi many to one dengan tabel perusahaan, tabel groups, dan tabel admin. Tabel transaksi

memiliki relasi one to one dengan tabel kategori_transaksi.

Nama tabel : transaksi Primary key : transaksi_id Jumlah field : 11

Fungsi : Untuk menambah dan menyimpan transaksi

Tabel 4. 16 Tabel Transaksi

No Nama Field Type Data

(Ukuran)

1 Transaksi_id Int (11)

2 Tanggal_transaksi Date

3 Muatan_barang Int (100)

4 Deskripsi_transaksi Varchar (50)

5 Harga_total Int (100)

6 Nama_kapal Varchar (100)

7 Nmrtransaksi_id Varchar (10)

8 Perusahaan_id Int (11)

9 Groups_id Int (11)

10 Admin_id Int (11)

11 Kategoti_transaksi_id Int (11)

Sumber : Penulis

e.) Tabel Kategori

Tabel kategori_transaksi digunakan untuk menambah dan menyimpan kategori_transaksi. Tabel kategori_transaksi memiliki relasi one to one dengan tabel transaksi karena satu kategori_transaksi dapat berisi satu transaksi.

Nama tabel : kategori_transaksi Primary key : katogori_transaksi_id

Jumlah field : 3

Fungsi : Untuk menambah dan menyimpan kategori

Tabel 4. 17 Tabel Kategoti Transaksi

No Nama Field Type Data

(Ukuran) 1 Kategori_transaksi_id Int (11) 2 Kategori_transaksi_nama Int (11) 3 Kategori_transaksi_biaya Int (11)

Sumber : Penulis

b. Entity Relationship Diagram (ERD)

Entity Relation Diagram (ERD) merupakan cerminan model database yang menggambarkan relasi antar entitas yang dilengkapi dengan beberapa atribut yang sebenarnya pada perancangan program. Berikut ERD yang penulis rancang untuk program aplikasi pengupahan :

G amba

r 4.

11 Entity Relati

onshi p Diagr

am (ERD

)

Sumber : Penulis

Berikut penjelasan derajat kardinalitas dari setiap entitas : 1.) Entitas perusahaan memiliki hubungan kardinalitas 1:N

dengan entitas transaksi dimana pada satu perusahaan dapat melakukan banyak transaksi.

2.) Entitas admin memiliki hubungan kardinalitas 1:N dengan entitas transaksi dimana pada satu admin dapat melakukan banyak transaksi.

3.) Entitas groups memiliki hubungan kardinalitas 1:N dengan entitas transaksi dimana pada satu group dapat melakukan banyak transaksi.

4.) Entitas transaksi memiliki hubungan kardinalitas 1:1 dengan entitas kategoti_transaksi dimana pada satu transaksi dapat berisi satu kategori_transaksi.

c. Data Flow Diagram (DFD) 1.) Diagram Jenjang

Diagram jenjang merupakan sebuah diagram yang menggambarkan proses secara keseluruhan yang terdapat dalam aplikasi tertentu dengan jelas dan terstruktur. Berikut diagram jenjang dalam membuat aplikasi pengupahan yang d

i b u a t

o

leh penulis :

Gambar 4. 12 Data Flow Diagram Jenjang Sumber : Penulis

2.) Diagram Konteks

DFD diagram konteks merupakan diagram yang dapat menggambarkan bagian yang berhubungan dengan sebuah sistem aplikasi. Berikut diagram konteks dari program aplikasi pengupahan pada Koperasi TKBM Samudera Nusantara :

G amb ar 4.

13 Data Flow Diag

ram Konteks Sumber : Penulis

Berdasarkan diagram konteks diatas dapat dilihat bahwa bagian yang berhubungan dengan program aplikasi pengupahan adalah Kasir dan Kasubag. Kasir akan bertugas memasukan data PBM, data group, data admin, data transaksi, dan data kategori transaksi yang akan menghasilkan sebuah daftar PBM, daftar group, daftar transaksi, daftar kategori transaksi, laporan per PBM, laporan perbulan, dan laporan pertahun. Laporan per PBM, laporan perbulan, dan laporan pertahun akan diserahkan ke pimpinan.

3.) DFD Level 0

DFD Level 0 merupakan sebuah diagram yang hanya menggambarkan input, proses dan output. Pada penelitiaan ini input berada pada nomor satu yaitu data master, nomor dua berisikan proses perhitungan transaksi, dan nomor tiga berisikan laporan.

Gambar 4. 14 Data Flow Diagram Level 0 Sumber : Penulis

4.) DFD Level 1

DFD Level 1 merupakan diagram yang digambarkan lebih konteks. Berikut DFD Level 1 dari penelitian ini.

Gambar 4. 15 Data Flow Diagram Level 1 Sumber Penulis

e. Desain Interface Menggunakan PHP 1.) Form Login

Form login merupakan halaman pertama yang akan ditampilkan ketika membuka program aplikasi, form login berfungsi untuk bisa masuk ke dalam program aplikasi.

Gambar 4. 16 Form Login Sumber : Penulis

2.) Dashboard

Dashboard adalah tampilan awal program aplikasi ketika proses login sudah dilakukan. Bagian samping terdapat beberapa macam menu untuk berbagai macam proses.

Gambar 4. 17 Dashboard Sumber : Penulis

3.) Data Master

Pada menu data master terdapat beberapa pilihan yaitu PBM, group dan tabel biaya. Pada PBM dan group menampilkan list PBM dan anggota group yang sudah terdaftar. Sedangkan menu tabel biaya memuat data kategori transaksi untuk mengklasifikasikan kategori transaksi sesuai transaksi yang dijalankan. Setiap data bisa ditambah, edit dan hapus.

a.) PBM

Pada Menu PBM terdapat button +add akun untuk menambah PBM yang berfungsi untuk memasukan data PBM. Setelah memasukan data PBM maka akan dihasilkan daftar PBM yang menampilkan nama PBM, no KTA, tahun, registrasi, TDP.KSOP, keterangan.

Gambar 4. 18 Form Tambah PBM Sumber : Penulis

Gambar 4. 19 Daftar PBM Sumber : Penulis

b.) Group

Pada menu group terdapat button untuk menambah anggota group dan setelah menambahkan maka akan menghasilkan daftar group.

Gambar 4. 20 Form Tambah Group Sumber : Penulis

Gambar 4. 21 Daftar Anggota Group Sumber : Penulis

c.) Tabel Biaya

Pada menu tabel biaya akan menampilkan nama kategori transaksi dan biaya transaksi yang berguna untuk mengklasifikasikan kategori transaksi.

Gambar 4. 22 Daftar Kategori Transaksi Sumber : Penulis

5.) Transaksi

Menu transaksi berfungsi untuk mencatat transaksi yang sedang berjalan. Pada tampilan awal menu transaksi akan muncul daftar transaksi yang telah diinput. Pada menu transaksi juga terdapat dua button yaitu pilih nomor yang berfungsi untuk memilih nomor transaksi yang telah terjadi dan +add new berfungsi untuk menambah transaksi. Setiap data dapat di edit, hapus dan di cetak.

Gambar 4. 23 Form Pilih Nomor Transaksi Sumber : Penulis

Gambar 4. 24 Form Input Transaksi Sumber Penulis

Gambar 4. 25 Daftar Transaksi Sumber : Penulis

Gambar 4. 26 Halaman Cetak Kwitansi Sumber : Penulis

Gambar 4. 27 Cetak Kwitansi Sumber : Penulis

6.) Laporan

Pada menu laporan memuat laporan per PBM, laporan per bulan, dan laporan per tahun yang sudah terlaksana.

a.) Laporan per PBM

Laporan per PBM memuat transaksi apa saja yang telah selesai yang di rekap berdasarkan per PBM. Pada tampilan awal akan ada form untuk memasukan nama PBM yang ingin ditampilkan.

Gambar 4. 28 Form Daftar Transaksi PerPBM Sumber : Penulis

Gambar 4. 29 Daftar Transaksi PerPBM Sumber : Penulis

Gambar 4. 30 Halaman Cetak Laporan Daftar Transaksi PerPBM

Sumber : Penulis

Gambar 4. 31 Cetak Laporan Daftar Transaksi PerPBM Sumber : Penulis

b.) Laporan Perbulan

Laporan perbulan memuat transaksi apa saja yang telah selesai dalam satu bulan. Pada tampilan awal akan ada form untuk memasukan bulan dan tahun yang ingin ditampilkan.

Gambar 4. 32 Form Daftar Transaksi Perbulan Sumber : Penulis

Gambar 4. 33 Form Daftar HIK Perbulan Sumber : Penulis

Gambar 4. 34 Halaman Cetak HIK Perbulan Sumber : Penulis

Gambar 4. 35 Cetak Laporan HIK Perbulan Sumber : Penulis

d.) Laporan Pertahun

Laporan pertahun memuat transaksi apa saja yang telah selesai dalam satu tahun. Pada tampilan awal akan ada form untuk memasukan tahun yang ingin ditampilkan.

Gambar 4. 36 Form Daftar Transaksi Pertahun Sumber : Penulis

Gambar 4. 37 Daftar Transaksi Pertahun Sumber : Penulis

Gambar 4. 38 Halaman Cetak Laporan HIK Pertahun Sumber : Penulis

Gambar 4. 39 Cetak Laporan HIK Pertahun Sumber : Penulis

7.) Admin

Pada menu admin memuat form admin yang berfungsi untuk menambahkan atau registrasi pengguna aplikasi baru.

Pada halaman daftar anggota admin klik button +add new

kemudian akan muncul form yang data nya akan digunakan logo sebagai login.

Gambar 4. 40 Form Tambah User Sumber : Penulis