SKRIPSI

PENGARUH ORIENTASI ETIS, GENDER, DAN PENGETAHUAN ETIKA TERHADAP PERSEPSI MAHASISWA MENGENAI PERILAKU

TIDAK ETIS AKUNTAN (STUDI EMPIRIS PADA MAHASISWA S1 AKUNTANSI UNIVERSITAS SUMATERA UTARA)

OLEH

NURUL SAKINAH 130503156

DEPARTEMEN AKUNTANSI PROGRAM STUDI S1 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Pengaruh Orientasi Etis, Gender, dan Pengetahuan Etika Terhadap Persepsi Mahasiswa Mengenai Perilaku Tidak Etis Akuntan (Studi Empiris pada Mahasiswa S1 Akuntansi)” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dipublikasikan dan diteliti oleh mahasiswa lain dalam konteks penelitian Skripsi Program Strata I Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data atau informasi yang saya peroleh dari badan atau lembaga, dan / atau saya kutip dari hasil karya orang lain telah mendapat izin, dan / atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika dalam penulisan ilmiah. Apabila dikemudian hari ditemukan bahwa pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 15 Maret 2017 Yang membuat pernyataan

Nurul Sakinah NIM: 130503156

ABSTRAK

PENGARUH ORIENTASI ETIS, GENDER, DAN PENGETAHUAN ETIKA TERHADAP PERSEPSI MAHASISWA MENGENAI PERILAKU

TIDAK ETIS AKUNTAN (STUDI EMPIRIS PADA MAHASISWA S1 AKUNTANSI UNIVERSITAS SUMATERA UTARA)

Penelitian ini bertujuan untuk mengetahui pengaruh Orientasi Etis (Idealisme & Relativisme), Gender, dan Pengetahuan Etika Terhadap Persepsi Mahasiswa Mengenai Perilaku Tidak Etis Akuntan.

Populasi dalam penelitian ini adalah mahasiswa S1 Fakultas Ekonomi &

Bisnis Universitas Sumatera Utara angkatan 2011, 2012, 2013 berjumlah 398 orang. Sampel terpilih dengan metode random sampling yang menggunakan rumus slovin yang menghasilkan jumlah 80 responden. Berdasarkan hasil pengolahan data primer (kuesioner) dengan menggunakan metode regresi linier berganda, Uji F, dan uji t diketahui variabel Idealisme dan Pengetahuan Etika secara simultan dan parsial berpengaruh signifikan terhadap variabel Persepsi Mahasiswa Mengenai Perilaku Tidak Etis Akuntan.

Kata Kunci : Orientasi Etis, Gender, Pengetahuan Etika, Persepsi Mahasiswa Akuntansi Mengenai Perilaku Tidak Etis Akuntan.

ABSTRACT

INFLUENCE OF ETHICAL ORIENTATION, GENDER, AND KNOWLEDGE OF ETHICS TO THE PERCEPTION OF STUDENTS ABOUT UNETHICAL BEHAVIOR ACCOUNTANT (EMPIRICAL STUDY ON STUDENTS S1 ACCOUNTING UNIVERSITY OF NORTH SUMATERA)

This study aimed to determine the effect of Ethical Orientation (Idealism and Relativism), Gender and Knowledge of Ethics to the Perceptions of Students About Unethical Behavior Accountant.

The population in this study were students of S1 Faculty of Economics &

Business University of North Sumatera, generation of 2011, 2012, 2013 amounted to 398 people. Samples were selected by random sampling method which uses formulas slovin producing the amount of 80 respondents. Based on the results of primary data processing (questionnaire) by using multiple linear regression, F test and t test known variables Idealism and Ethical Knowledge simultaneously and partially significant effect on Student Perceptions Regarding variable Unethical Behavior Accountant.

Keywords: Ethical Orientation, Gender, Science Ethics, Student Perception Accounting Accountant regarding Unethical Behavior.

KATA PENGANTAR

Segala puji bagi Allah SWT atas segala rahmat dan karunia-Nya yang tiada henti dirasakan penulis hingga penulis mampu menyelesaikan skripsi yang berjudul “Pengaruh Orientasi Etis, Gender, dan Pengatahuan Etika Terhadap Persepsi Mahasiswa Mengenai Perilaku Tidak Etis Akuntan (Studi Empiris Mahasiswa S1 Akuntansi)”.

Dalam penyusunan skripsi ini, penulis telah banyak menerima bantuan baik moril maupun materil dari berbagai pihak. Penulis mengucapkan terimakasih kepada kedua orangtua penulis Ayahanda H.Wawan Sudirman, dan Ibunda Hj.Septida Hasni,SE serta Adik saya Rizka Atikah terimakasih atas semua kasih sayang, doa, semangat yang sangat berarti sehingga dapat menyelesaikan skripsi ini. Semoga penulis dapat menjadi anak yang dibanggakan. Maka, dalam kesempatan ini, penulis juga mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Ramli, S.E., M.S. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Ketua Departemen Akuntansi dan Bapak Drs. Syahrul Rambe, M.M., Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Sucipto, MM., Ak., selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran, dan tenaga sehingga saya dapat menyelesaikan skripsi ini dengan baik dan tepat waktu.

4. Bapak Drs. Chairul Nazwar, M.Si., Ak., selaku Dosen Penguji penulis, dan Ibu Dra.Nurzaimah, M.M., Ak., selaku Dosen Pembanding penulis yang telah memberikan bimbingan baik masukan dan saran dalam penyusunan skripsi saya ini.

5. Terimakasih kepada sahabat-sahabat penulis Yori Pratama, Jihan, Sri, Rizka Perdana, Wirdha, Khairunnisa, Rizka Nadhira, Miftah, Tara, Deby, Rivany, Rizqina, Khalida, Fathiya dan Ira Safira, atas bantuan, semangat, keceriaan, dan dukungan yang tiada hentinya untuk penulis. Serta teman-

teman angkatan 2013 lainnya yang telah membantu dan memberikan dukungan kepada penulis.

Penulis menyadari masih banyak kekurangan dalam penyajian skripsi ini, sehingga kritik dan saran sangat diharapkan. Akhir kata, penulis mengharapkan skripsi ini bermanfaat bagi pembacanya.

Medan, 15 Maret 2017 Penulis,

Nurul Sakinah

NIM : 130503156

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1Tinjauan Pustaka ... 8

2.1.1 Pengertian Orientasi ... 8

2.1.1.1. Idealisme... 9

2.1.1.2. Relativisme ... 10

2.1.2 Gender ... 11

2.1.3 Pengetahuan Etika ... 13

2.1.3.1 Pengertian Pengetahuan... 13

2.1.3.2 Kode Etik Umum Profesi Akuntan... 14

2.1.4 Persepsi Mahasiswa Akuntansi atas Perilaku Tidak Etis Akuntan ... 16

2.1.4.1 Persepsi ... 16

2.2 Penelitian Terdahulu ... 22

2.3 Kerangka Konseptual dan Hipotesis ... 25

2.3.1 Kerangka Konseptual ... 25

2.3.2 Hipotesis ... 29

BAB III METODOLOGI PENELITIAN ... 31

3.1 Jenis Data dan Sumber Data ... 31

3.2 Tempat dan Waktu Penelitian ... 31

3.3 Populasi Penelitian ... 32

3.4 Sampel Penelitian dan Metode Pengambilan Sampel ... 32

3.5 Definisi Operasional ... 34

3.6 Metode Pengumpulan Data ... 37

3.7 Teknik Analisis Data ... 38

3.7.1 UjiValiditas... 38

3.7.2 Uji Reliabilitas ... 39

3.7.3 Analisis Deskriptif ... 39

3.7.4 Uji Asumsi Klasik ... 39

3.7.4.1 Uji Normalitas ... 39

3.7.4.2 Uji Multikolinieritas ... 40

3.7.4.3 Heteroskedastisitas ... 41

3.7.5 Uji Koefisien determinasi ... 41

3.7.6 Uji F ... 41

3.7.7 Analisis Regresi Linear Berganda dan Uji Signifikan Parsial (Uji t) ... 42

3.7.7.1 Analisis Regresi Linear Berganda ... 42

3.7.7.2 Uji Signifikan Parsial (Uji t) ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

4.1 Hasil Penelitian ... 45

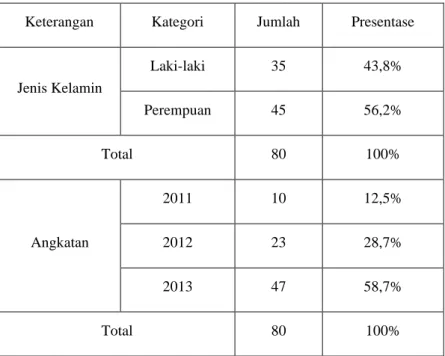

4.1.1 Deskripsi Responden ... 45

4.1.1.1 Profil Responden ... 46

4.1.2 Hasil Uji Validitas ... 47

4.1.3 Hasil Uji Reliabilitas ... 49

4.1.4 Analisis Deskriptif ... 50

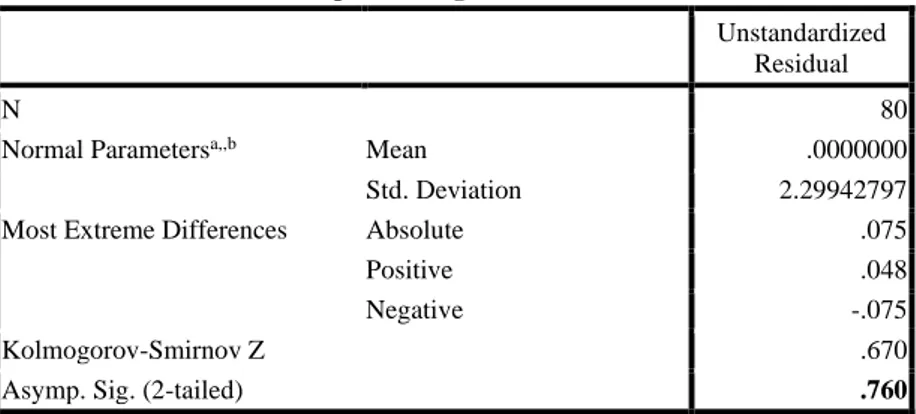

4.1.5 Hasil Uji Asumsi Klasik ... 58

4.1.5.1 Uji Asumsi Normalitas ... 58

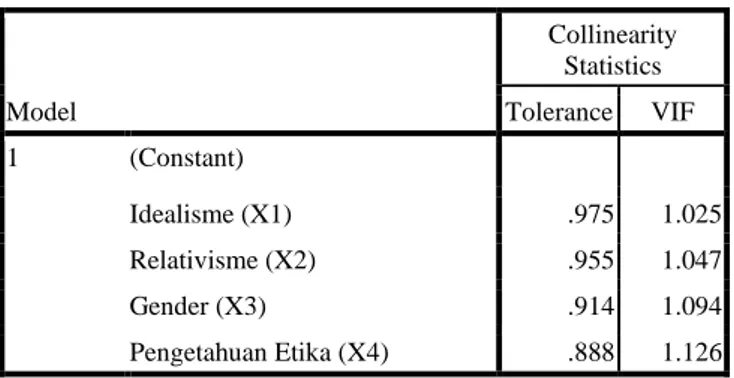

4.1.5.2 Uji Multikolinearitas ... 59

4.1.5.3 Uji Heteroskedastisitas ... 59

4.1.6 Hasil Analisis Koefisien Determinasi ... 60

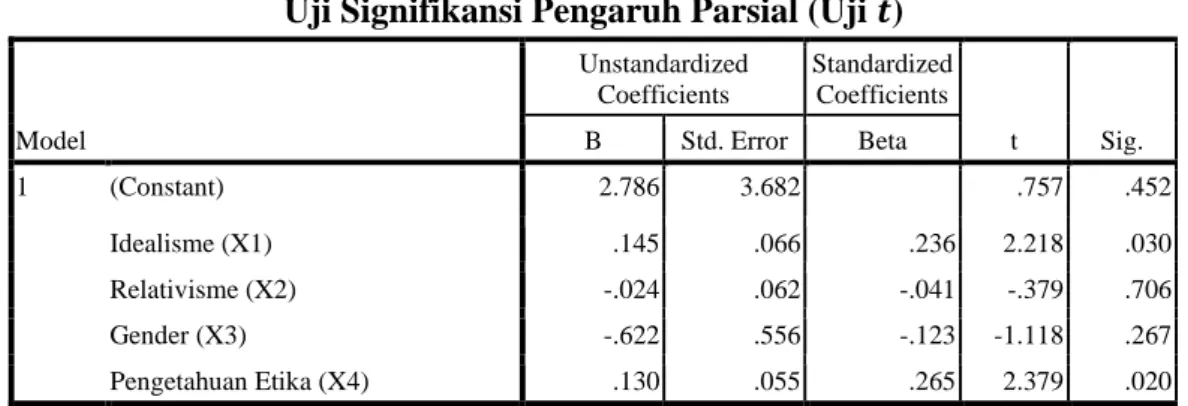

4.1.7 Hasil Analisis Regresi Linear Berganda dan Uji Signifikansi Pengaruh Parsial (Uji t) ... 61

4.1.7.1 Analisis Regresi Linear Berganda... 61

4.1.7.2 Uji Signifikansi Pengaruh Parsial (Uji t) ... 62

4.1.8 Hasil Uji Signifikasi Pengaruh Similtan (Uji F) ... 63

4.2 Pembahasan ... 64

4.2.1 Pengaruh idealisme terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan ... 64

4.2.2 Pengaruh relativisme terhadap tingkat pemahaman mata kuliah pengantar akuntansi ... 65

4.2.3 Pengaruh gender dosen terhadap persepsi mahasiswa mengenai perilaku tidak etisakuntan………..65

4.2.4 Pengaruh pengetahuan etika terhadap persepsi mahasiswa Mengenai perilaku tidak etis akuntan………66

4.2.5 Pengaruh Idealisme, Relativisme, Gender dan Pengetahuan Etika Terhadap Persepsi Mahasiswa Mengenai Perilaku Tidak Etis Akuntan……… 66

BAB V KESIMPULAN DAN SARAN ... 67

5.1 Kesimpulan Penelitian ... 67

5.2 Keterbatasan Penelitian ... 68

5.3 Saran ... 68

DAFTAR PUSTAKA ... 69

LAMPIRAN ... 71

DAFTAR TABEL

No Judul Hal

2.1 Karakteristik Gender ... 12

2.2 Penelitian Terdahulu ... 22

3.1 Populasi Penelitian ... 32

3.2 Proporsi Sampel ... 34

3.3 Definisi Operasional ... 37

4.1 Data Hasil Kuesioner ... 45

4.2 Profil Responden ... 46

4.3 Uji Validitas Pertanyaan-Pertanyaan pada Variabel Idealisme(X1) ... 47

4.4 Uji Validitas Pertanyaan-Pertanyaan pada Variabel Relativisme (X2)…... 48

4.5 Uji Validitas Pertanyaan-Pertanyaan pada Variabel Pengetahuan Etika (X4) ... 48

4.6 Uji Validitas Pertanyaan-Pertanyaan pada Persepsi Mahasiswa mengenai Perilaku Tidak Etis Akuntan (Y) ... 49

4.7 Uji Reliabilitas pada Variabel Idealisme, Relativisme, dan Pengetahuan Etika ... 50

4.8 Distribusi Frekuensi dan Presentase Variabel Idealisme ... 50

4.9 Distribusi Frekuensi dan Presentase Variabel Relativisme ... 52

4.10 Distribusi Frekuensi dan Presentase Variabel Pengetahuan Etika ... 54

4.11 Distribusi Frekuensi dan Presentase Variabel Persepsi Mahasiswa mengenai Perilaku Tidak Etis Akuntan ... 57

4.12 Uji Normalitas ... 58

4.13 Uji Multikolinearitas ... 59

4.14 Uji Heteroskedastisitas (Uji Glejser) ... 60

4.15 Koefisien Determinasi... 61

4.16 Uji Pengaruh Parsial dengan Uji t ... 61

4.17 Uji Pengaruh Simultan dengan Uji F ... 64

DAFTAR GAMBAR

No Judul Hal 2.1 Kerangka Konseptual ... 26

DAFTAR LAMPIRAN

No Judul Hal

1 Kuesioner Penelitian ... 71

2 Hasil Tabulasi Data ... 75

3 Output SPSS – Uji Validitas dan Reliabilitas ... 91

4 Hasil Distribusi Frekuensi dan Persentase ... 94

5 Hasil Uji Asumsi Klasik ... 96

6 Hasil Analisis Regresi ... 98

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Pada saat era globalisasi ini, transfer informasi terjadi sangat cepat. Setiap orang membutuhkan informasi untuk mengambil keputusan demi kelangsungan bisnisnya. Informasi yang dibutuhkan yaitu informasi keuangan. Informasi keuangan berisi tentang posisi keuangan dan kinerja perusahaan. Informasi harus disajikan dan dipublikasikan setiap periode. Informasi keuangan yang disajikan harus relevan, handal, dan dapat dipertanggungjawabkan. Informasi keuangan yang relevan, handal, dan dapat dipertanggungjawabkan akan digunakan oleh pihak internal dan pihak eksternal perusahaan. Untuk menghasilkan laporan keuangan yang relevan, handal, dan dapat dipertanggungjawabkan maka laporan keuangan tersebut harus diaudit dahulu. Tujuan laporan keuangan auditan adalah agar laporan keuangan tersebut dapat dipercaya kehandalannya serta dapat dipertanggungjawabkan kepada publik.

Akuntan terbagi menjadi akuntan publik, akuntan perusahaan, akuntan pemerintah dan akuntan pendidik. Profesi akuntan bertujuan untuk memenuhi tanggung jawab dengan standar profesionalisme tertinggi mencapai tingkat kinerja tertinggi dengan orientasi kepentingan publik.

Saat ini, perilaku etis pada profesi akuntan sudah menjadi pembicaraan hangat di kalangan masyarakat. Kasus-kasus yang terjadi di sektor swasta maupun pemerintahan sebagian besar merupakan skandal keuangan. Kasus skandal keuangan yang terjadi tidak terlepas dari profesi akuntan. Akan ada banyak pihak

yang terkena dampak dari skandal yang terjadi dalam bidang suatu profesi tersebut, baik mereka yang sudah berkecimpung di dalamnya maupun mereka yang sedang mempersiapkan diri untuk terjun dalam profesi tersebut. Dalam profesi di bidang akuntansi terdapat banyak etika dan aturan yang harus dipatuhi oleh pihak-pihak yang ada dalam profesi tersebut. Hal ini yang menyebabkan masyarakat kurang percaya terhadap profesi akuntan.

Terdapat berbagai macam faktor yang mendasari individu melakukan tindakan yang tidak etis dan dua alasan mengapa orang berperilaku tidak etis, yaitu standar etika seseorang berbeda dengan masyarakat umum dan seseorang memilih untuk bertindak mementingkan diri sendiri. Jika seseorang beranggapan bahwa perilaku tersebut adalah etis dan dapat diterima padahal tidak bagi orang lain maka akan muncul konflik atas nilai etis yang tidak mungkin terselesaikan.

Kedua hal tersebut merupakan penyebab seseorang berperilaku tidak etis saat menghadapi dilema etika. Dilema etika merupakan situasi dimana seseorang harus membuat sebuah keputusan tentang tindakan atau perilaku yang tepat. Jadi, dalam mengurangi perilaku tidak etis akuntan maka ditetapkan Kode Etik Umum Profesi Akuntan. Kode Etik Umum Profesi Akuntan ini mengatur hal-hal yang harus dilakukan oleh akuntan dalam menjaga profesionalitasnya. Dalam Kode Etik Umum Profesi Akuntan terdapat banyak etika dan aturan yang harus dipatuhi oleh pihak-pihak yang ada dalam profesi tersebut.

Skandal keuangan yang terjadi sangat mempengaruhi mahasiswa dalam menentukan karirnya di masa depan. Persepsi mahasiswa mengenai perilaku tidak etis akuntan akan mempengaruhi mahasiswa memilih karirnya. Orientasi etis

adalah salah satu faktor yang mempengaruhi persepsi mahasiswa mengenai perilaku tidak etis akuntan. Orientasi etis dilihat dari idealisme dan relativisme.

Pada dasarnya idealisme dan relativisme merupakan dua aspek filosofi moral seorang individu.

Idealisme adalah suatu sikap yang menganggap bahwa tindakan yang tepat atau benar akan menimbulkan konsekuensi sesuai hasil yang diinginkan.

Idealisme adalah pandangan yang mengarah kepada hal-hal yang bersifat ide.

Individu yang memiliki sifat idealis akan berpegang teguh pada aturan moral yang bersifat universal dan akan mengambil tindakan tegas terhadap suatu situasi yang dapat merugikan orang lain.

Seorang individu yang bersifat idealis akan cenderung menghindari berbagai tindakan yang dapat menyakiti maupun merugikan orang yang berada di lingkungan sekitarnya. Seorang idealis akan mengambil tindakan yang tegas terhadap suatu kejadian yang tidak etis ataupun yang menyakiti dan merugikan orang lain, sedangkan individu yang relativis justru tidak mengindahkan prinsip- prinsip yang ada dan lebih melihat keadaan lingkungan sekitar sebelum akhirnya bertindak merespon suatu kejadian yang melanggar etika, relativisme etis berbicara tentang pengabaian prinsip dan tidak adanya rasa tangggung jawab dalam pengalaman hidup seseorang. Jadi, mereka akan mempertimbangkan situasi dan kondisi individu dibandingkan prinsip etika yang telah dilanggar.

Relativisme moral adalah pandangan bahwa tidak ada standar etis yang secara absolut benar. Relativisme adalah kesadaran bahwa manusia berbeda satu sama lain. Jadi, penilaian benar atau salah tergantung pada masing-masing orang.

Dalam penalaran moral individu, ia harus selalu mengikuti standar moral yang berlaku di masyarakat, sehingga mereka akan mempertimbangkan situasi dan kondisi individu dibandingkan prinsip etika yang telah dilanggar.

Gender merupakan aspek hubungan sosial yang dikaitkan dengan diferensasi seksual pada manusia, secara umum gender adalah perbedaan yang tampak pada laki-laki dan perempuan apabila dilihat dari nilai dan tingkah laku.

Perbedaan yang tampak pada laki-laki dan perempuan dapat di lihat dari adanya perbedaan perepsi. Perbedaan persepsi antara laki-laki dan perempuan memberikan pengaruh pada pengambilan keputusan. Perempuan cenderung lebih sensitif dari pada laki-laki terhadap isu-isu etika dalam pengambilan keputusan.

Faktor lain yang mempengaruhi persepsi mahasiswa mengenai perilaku tidak etis adalah pengetahuan etika. Pengetahuan adalah informasi yang dimiliki atau diketahui yang disadari atau tidak oleh seseorang. Pengetahuan juga diartikan sebagai segala sesuatu yang diketahui atau kepandaian. Dalam pengertian lain, pengetahuan adalah berbagai gejala yang ditemui dan diperoleh manusia melalui pengamatan akal. Pengetahuan memberikan informasi yang bermanfaat untuk mencari solusi atas berbagai permasalahan yang terjadi.

Penelitian ini mereplikasi penelitian yang sudah dilakukan oleh Mardawati (2014) dengan judul “Pengaruh Orientasi Etis, Gender, dan Pengetahuan Etika terhadap Persepsi Mahasiswa Atas Perilaku Tidak Etis Akuntan (studi empiris pada mahasiswa S1 Akuntansi Universitas Negeri Yogyakarta angkatan 2010- 2012)”. Penelitian tersebut menujukkan hasil bahwa idealisme tidak berpengaruh dan relativisme berpengaruh terhadap persepsi mahasiswa akuntansi atas perilaku

tidak etis akuntan, gender memiliki persepsi yang sama atas perilaku tidak etis akuntan sedangkan pengetahuan etika memiliki pengaruh yang signifikan terhadap persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan. Perbedaan penelitian ini dengan penelitian terdahulu adalah penelitian ini dilakukan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara pada angkatan 2011- 2013. Alasan peneliti mereplikasi penelitian Mardawati (2014) adalah untuk mengetahui apakah terdapat perbedaan hasil penelitian yang pernah dilakukan dahulu dengan penelitian yang akan dilakukan saat ini.

Berdasarkan uraian di atas maka peneliti akan melakukan penelitian dengan judul “PENGARUH ORIENTASI ETIS, GENDER, DAN PENGETAHUAN ETIKA TERHADAP PERSEPSI MAHASISWA MENGENAI PERILAKU TIDAK ETIS AKUNTAN (STUDI EMPIRIS PADA MAHASISWA S1 AKUNTANSI UNIVERSITAS SUMATERA UTARA)”.

1.2 Perumusan Masalah Penelitian

Berdasarkan uraian latar belakang masalah sebelumnya, maka peneliti merumuskan masalah, yaitu :

1. Apakah idealisme berpengaruh terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan?

2. Apakah relativisme berpengaruh terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan?

3. Apakah gender berpengaruh terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan?

4. Apakah pengetahuan etika berpengaruh terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan?

5. Apakah idealisme, relativisme, gender dan pengetahuan etika secara bersama-sama berpengaruh terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan?

1.3 Tujuan Penelitian

Adapun tujuan-tujuan yang ingin dicapai dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh idealisme terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan.

2. Untuk mengetahui relativisme terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan.

3. Untuk mengetahui pengaruh gender terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan.

4. Untuk mengetahui pengaruh pengetahuan etika terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan

5. Untuk mengetahui pengaruh idealisme, relativisme, dan gender secara bersama-sama terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi peneliti, bagi jurusan akuntansi, bagi mahasiswa, dan bagi dosen.

a. Bagi Peneliti

Untuk menambah dan mengembangkan wawasan pengetahuan peneliti khususnya mengenai pengaruh idealisme, relativisme, dan gender terhadap persepsi mahasiswa mengenai prilaku tidak etis akuntan.

b. Bagi akademisi

1. Untuk membantu para akademisi mengembangkan pendidikan etika agar dapat menciptakan mahasiswa akuntansi yang beretika sebagai calon akuntan.

2. Penelitian ini membantu para praktisi dunia pendidikan di bidang akuntasi untuk mengembangkan pendidikan etika dalam rangka menciptakan lulusan yang profesional dan beretika sebagai calon akuntan.

c. Bagi mahasiswa

Untuk menambah pengetahuan mengenai persepsi mahasiswa menegenai perilaku tidak etis akuntan dan sebagai bahan pertimbangan dan rujukan untuk penelitian selanjutnya mengenai skandal etis yang melibatkan profesi akuntansi.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Orientasi Etis

Orientasi etis (ethical orientation) diartikan sebagai dasar pemikiran untuk menentukan sikap, arah dan sebagainya secara tepat dan benar yang berhubungan dengan dilema etis. Dengan adanya orientasi etis yang dimiliki tiap individu, maka akan mendorong mereka untuk berperilaku etis dan bepersepsi terhadap perilaku tidak etis yang terjadi di dalam lingkungan mereka. Perilaku etis sendiri berarti perilaku yang sesuai dengan etika. Dalam menggambarkan perbedaan individu dalam filsafat moral pribadi, Forsyth (1990) “berfokus pada dua dimensi:

relativisme dan idealisme”. Filsafat moral pribadi merupakan sebagai dari seperangkat keyakinan, sikap dan nilai-nilai yang memberikan kerangka untuk mengingat dilema etis dan filsafat moral pribadi juga membantu mengarahkan individu ketika mereka akan membuat suatu keputusan etis.

Filsafat moral dapat mempengaruhi penilaian praktik bisnis tertentu dan keputusan untuk terlibat dalam praktik-praktik tersebut. Filsafat moral yang dimiliki seseorang akan berpengaruh terhadap perilaku etis individu tersebut, maupun terhadap persepsi dalam menafsirkan suatu peristiwa yang terjadi.

Orientasi etis yang diinginkan peneliti dalam hal ini merupakan reaksi mahasiswa dalam menanggapi skandal etis yang melibatkan profesi akuntan.

2.1.1.1 Idealisme

Kamus Besar Bahasa Indonesia (2011:517) mendefinisikan idealisme adalah “aliran ilmu filsafat yang menganggap pikiran atau cita- cita sebagai satu-satunya hal yang benar yang dapat dicamkan dan dipahami atau berusaha hidup menurut cita-cita, menurut patokan yang dianggap sempurna”. Seseorang yang memiliki idealis yang rendah, mengakui adanya prinsip moral tersebut dapat mengakibatkan konsekuensi negatif. Mereka merasakan bahwa beberapa kejahatan sering diperlukan untuk mencapai manfaat secara keseluruhan sedangkan seseorang dengan idealisme yang tinggi, mempercayai bahwa tindakan moral seharusnya memiliki konsekuensi positif dan tidak seharusnya menimbulkan kerugian ke orang lain. Dengan adanya pengetahuan tentang idealisme, maka seseorang dapat menentukan sikap atau tindakan yang dianggapnya tepat atau benar yang akan menimbulkan konsekuensi atau hasil yang diinginkan.

Selain itu, individu yang idealis akan sangat memegang teguh perilaku etis di dalam profesi yang mereka jalankan, sehingga individu dengan tingkat idealisme yang tinggi cenderung menjadi whistle blower dalam menghadapi situasi yang di dalamnya terdapat perilaku tidak etis.

Namun seorang individu dengan idealisme yang lebih rendah, menganggap bahwa dengan mengikuti semua prinsip moral yang ada dapat berakibat negatif. Mereka berpendapat bahwa terkadang dibutuhkan sedikit tindakan negatif untuk mendapatkan hasil yang terbaik. Lebih lanjut lagi, Forsyth &

Nye (1990) menambahkan cara mengukur idealisme adalah “seseorang

harus memastikan bahwa tindakan mereka tidak bersalah maka tidak harus dilakukan dan jika tindakan bisa menyakiti lainnya yang tidak bersalah maka tidak harus dilakukan”.

Dari beberapa penjelasan diatas maka dapat diambil sebuah kesimpulan yaitu seseorang yang cenderung memiliki sifat idealis akan berpegang teguh pada aturan moral yang bersifat universal. Idealisme beranggapan jika sesuatu dilakukan atau dikerjakan sesuai dengan aturan atau norma yang berlaku maka hasil yang diperoleh sesuai dengan yang di inginkan.

2.1.1.2 Relativisme

Relativisme adalah model cara berpikir pragmatis, alasannya adalah bahwa aturan etika sifatnya tidak universal karena etika dilatarbelakangi oleh budaya dimana masing-masing budaya memiliki aturan yang berbeda- beda. Menurut Kamus Besar Bahasa Indonesia (2011 : 1159) relativisme adalah “pandangan bahwa pengetahuan itu dibatasi, baik oleh akal budi yang serba terbatas maupun oleh cara mengetahui yang serba terbatas”.

Relativisme menolak prinsip dan aturan moral secara universal dan merasakan bahwa tindakan moral tersebut tergantung pada individu dan situasi yang dilibatkan. Forsyth (1990) menyatakan “orang-orang yang rendah relativisme berpendapat bahwa "hak" tindakan adalah mereka yang konsisten dengan prinsip-prinsip moral, norma, atau hokum”. Hal ini disebabkan karena teori ini meyakini bahwa tiap individu maupun kelompok memiliki keyakinan etis yang berbeda.

Dengan kata lain, relativisme etis maupun relativisme moral adalah pandangan bahwa tidak ada standar etis yang secara absolut benar. Dalam penalaran moral individu, ia harus selalu mengikuti standar moral yang berlaku dalam masyarakat dimanapun ia berada.

2.1.2 Gender

Gender merupakan aspek hubungan sosial yang dikaitkan dengan diferensiasi seksual pada manusia. Secara umum, pengertian Gender adalah perbedaan yang tampak antara laki-laki dan perempuan apabila dilihat dari nilai dan tingkah laku. Istilah gender merujuk pada perbedaan jenis kelamin antara laki laki dan perempuan. Kata gender berasal dari bahasa Inggris, yang berarti jenis kelamin yang artinya dirasa kurang tepat, karena dengan hal tersebut sama pengertiannya dengan sex yang berarti jenis kelamin.

Fakih (2004: 8) mendefinisikan konsep Gender sebagai “suatu sifat yang melekat pada kaum laki-laki maupun perempuan secara sosial maupun kultural, serta ciri dan sifat tersebut dapat dipertukarkan”. Perubahan karakteristik Gender antara laki-laki dan perempuan dapat terjadi dari waktu ke waktu, dari tempat ke tempat lain, bahkan dari kelas ke kelas masyarakat berbeda.

Dewi (2006) mendefinisikan kata sex sendiri berupa “perbedaan jenis kelamin yang ditentukan secara biologis, yang secara fisik dapat dilihat dari perbedaan jenis kelamin antara laki-laki dan perempuan. Perbedaan jenis kelamin atau seks adalah perbedaan biologis hormonal dan anatomis antara laki-laki dan perempuan”.

Berbeda dengan makna jenis kelamin, konsep gender menurut Dewi (2006) “menyebabkan terbentuknya stereotipe yang ditetapkan secara budaya atau hal yang umum tentang karakteristik gender yang spesifik, berupa karakteristik berpasangan yang dapat menggambarkan perbedaan gender. Sebagai contoh, laki- laki adalah mahluk yang rasional, maka perempuan mempunyai karakteristik yang berlawanan yaitu tidak rasional atau emosional”.

Tabel 2.1 Karakteristik Gender

Berdasarkan tabel 2.1 diketahui bahwa karakteristik perempuan lebih emosional dan cara berfikirnya lebih menggunakan insting sedangkan karakteristik laki-laki berfikir secara rasional dan tegas dalam mengambil keputusan. Jadi dapat disimpulkan bahwa laki-laki lebih berfikir sesuai logika dibandingkan dengan perempuan. Gender sendiri merupakan salah satu permasalahan yang sering dibahas di dalam literatur etika, bisnis dan psikologi

yaitu apakah perempuan lebih sensitif terhadap hal etika dibandingkan dengan laki-laki ketika dihadapkan pada kejadian etis versus tidak etis.

Perempuan akan lebih menitik beratkan pada pelaksanaan tugas dengan baik dan hubungan kerja yang harmonis, sehingga perempuan akan lebih patuh terhadap peraturan yang ada dan mereka akan lebih kritis terhadap orang-orang yang melanggar peraturan tersebut. Dengan kata lain dapat disimpulkan, dibandingkan dengan laki-laki, perempuan biasanya akan cenderung lebih tegas dalam berperilaku etis maupun meresponhal-hal yang berkaitan dengan perilaku tidak etis.

2.1.3 Pengetahuan Etika

2.1.3.1 Pengertian Pengetahuan

Pengetahuan adalah informasi yang dimiliki atau diketahui yang disadari atau tidak oleh seseorang. Pengetahuan juga diartikan sebagai segala sesuatu yang diketahui atau kepandaian. Dalam pengertian lain, pengetahuan adalah berbagai gejala yang ditemui dan diperoleh manusia melalui pengamatan akal. Pengetahuan memberikan informasi yang bermanfaat untuk mencari solusi atas berbagai permasalahan yang terjadi.

Apabila tidak ada pengetahuan maka manusia akan kesulitan untuk memecahkan masalah dalam kehidupan sehari-hari dan fenomena sosial yang terjadi di masyarakat. Pengetahuan memberikan gambaran bagaimana kita harus berfikir dengan memproses informasi-informasi yang telah dimiliki kemudian menarik sebuah kesimpulan berdasarkan hal tersebut. Gulo (2004:

2) berpendapat bahwa “masalah pengetahuan berkisar pada tiga hal, yaitu apa itu pengetahuan, bagaimana mengetahui dan untuk apa pengetahuan itu”.

Masalah yang berhubungan dengan apa itu pengetahuan disebut dengan ontologis, sedangkan masalah yang berhubungan dengan bagaimana mengetahui termasuk dalam epistemologis dan masalah yang berhubungan dengan untuk apa pengetahuan termasuk dalam aksiologis. Ketiga hal ini tidak bisa lepas dari bagaimana mengetahui dan untuk apa pengetahuan itu, dan sebaliknya.

Gulo (2004:12) juga menyebutkan beberapa cara yang dipergunakan oleh manusia untuk memperoleh pengetahuan, antara lain:

(1) Metode keteguhan (tenacity), yaitu orang menerima suatu kebenaran karena merasa yakin akan kebenarannya.

(2) Metode otoritas, menyatakan bahwa sesuatu diterima sebagai kebenaran karena sumbernya mempunyai otoritas untuk itu atau pernyataan yang berasal dari seorang tokoh tertentu juga diterima sebagai kebenaran karena ia mempunyai keahlian di bidang tertentu.

(3) Metode a priori atau intuisi, yaitu sesuatu diterima sebagai kebenaran semata-mata berdasarkan intuisi.

(4) Metode tradisi, menyatakan bahwa seseorang menerima suatu kebenaran dari tradisi yang berlaku di dalam lingkungannya (5) Metode trial and error, menyatakan bahwa pengetahuan diperoleh

melalui pengalaman langsung atau diperoleh sebagai hasil dari serangkaian percobaan yang tidak sistematis.

(6) Metode metafisik, yaitu suatu pengetahuan yang dianggap benar diperoleh secara metafisik. Jawaban terhadap masalah yang ditemukan dalam dunia empiris dicari di dalam dunia supranatural, di dalam dunia transeden.

(7) Metode ilmiah, Metode ini dilakukan melalui proses deduksi dan induksi. Permasalah ditemukan di dalam dunia empiris dan jawabannya juga dicari di dalam dunia empiris melalui proses deduksi dan induksi yang dilakukan secara sistematis.

2.1.3.2 Kode Etik Umum Profesi Akuntan

Pengetahuan mengenai skandal etis yang terjadi dalam profesi akutan, berkaitan dengan etika profesi akuntan. Seperti yang disebutkan oleh Sukrisno

dan Ardana (2009:162-163), kode etik umum profesi akuntan terdiri dari delapan prinsip yang harus dipatuhi sebagai dasar berperilaku, yaitu:

1). Tanggung Jawab Profesi

Dalam menjalankan tanggung jawabnya sebagai seorang profesional,setiap anggota harus senantiasa menggunakan pertimbangan moral dan professional dalam melaksanakan semua kegiatan yang dilakukannya.

2). Kepentingan Publik

Setiap anggota berkewajiban untuk senantiasa berindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik, dan menunjukkan komitmen atas profesionalnya.

3). Integritas

Untuk memelihara dan meningkatkan kepercayaan publik, maka setiap anggota harus menjaga integritasnya dalam menjalankan setiap tugasnya. Integritas mengharuskan setiap anggota untuk bersikap jujur dan transparan dalam menjalankan tugasnya namun tidak mengabaikan rahasia penerima jasa. Untuk itu sebagai profesional harus dapat bersikap adil dan bebas dari benturan kepentingan.

4). Objektivitas

Dalam rangka memberikan pelayanan kepada publik dengan kualitas jasa yang memadai, maka sebagai setiap anggota harus dapat menjaga objektivitasnya. Objektivitas berarti dalam menjalankan tugasnya setiap anggota harus bersikap adil dan bebas dari benturan kepentingan, serta mengungkapkan apa yang seharusnya diungkapkan dan tidak menutup-nutupi jika terdapat indikasi hal yang mencurigakan. Setiap anggota harus menghindari situasi-situasi yang dapat membuat situasi profesional mereka ternoda.

5). Kompetensi dan Kehati-hatian Profesional

Untuk dapat menjalankan tugasnya secara profesional, maka setiap anggota harus memiliki kompetensi yang memadai dan bersikap hati-hati dalam merencanakan dan mengawasi setiap kegiatan yang menjadi tanggungjawabnya dengan seksama.

Kompetensi berarti setiap anggota memiliki pengetahuan dan keterampilan yang memadai baik yang diperoleh dari segi pendidikan maupun pengalaman. Kompetensi diperlukan untuk memastikan bahwa setiap anggota memiliki pengetahuan yang diperlukan, serta klien atau pemberi kerja memperoleh manfaat dari jasa profesional yang diberikan berdasarkan perkembangan praktik, legislasi dan teknik yang paling mutakhir. Sedangkan kehati-hatian mengharuskan setiap anggota untuk bertindak sesuai dengan standar dan etika yang berlaku.

6). Kerahasiaan

Kerahasiaan merupakan salah satu hal yang sangat penting yang harus dijaga oleh setiap anggota dalam memberikan jasa profesionalnya. Setiap anggota harus menghormati kerahasiaan klien atau pemberi kerja bahkan setelah hubungan kerja berakhir.

Kerahasiaan juga mengharuskan anggota memperoleh informasi yang diperlukan sehubungan dengan pekerjaan yang sedang dilakukan dan tidak menggunakan informasi yang diperoleh untuk kepentingan pribadi. Informasi yang diperoleh selama bertugas tidak boleh diungkapkan tanpa persetujuan klien, kecuali ada hak atau kewajiban yang bersangkutan dengan hukum untuk mengungkapkannya.

7). Perilaku Professional

Dalam kerangka memberikan jasa profesionalnya, maka setiap anggota harus berperilaku profesional dan bertindak sesuai dengan prinsip etika yang berlaku untuk menjauhi tindakan yang dapat mendiskreditkan profesi. Hal ini merupakan bentuk pertanggungjawaban anggota kepada penerima jasa, baik klien atau pemberi kerja, sesama anggota serta masyarakat umum.

8). Standar Teknis

Setiap anggota dalam menjalankan jasa profesionalnya sesuai dengan standar teknis dan standar profesional yang relevan.

Standar yang harus dipatuhi oleh setiap anggota yaitu standar yang disusun dan disahkan oleh Institut Akuntan Indonesia (IAI).

Dengan demikian, kode etik umum akuntan merupakan kerangka perilaku profesional akuntan yang memberikan pedoman dalam bertindak untuk menghindari berbagai tindakan yang dapat merugikan atau merusak citra profesi akuntan.

2.1.4 Persepsi Mahasiswa Akuntansi Mengenai Perilaku Tidak Etis Akuntan

2.1.4.1 Persepsi

Arfan (2005 : 57) menyatakan persepsi adalah “bagaimana orang- orang melihat atau menginterpretasikan pristiwa, objek, serta manusia”.

Orang-orang bertindak atas dasar persepsi mereka dengan mengabaikan apakah persepsi itu mencerminkan kenyataan yang sebenarnya. Pada kenyataannya, masing-masing orang memiliki persepsinya sendiri atas suatu kejadian. Persepsi menurut Kamus Bahasa Indonesia (1995) yang

dikemukakan oleh arfan (2005 : 57) adalah “pandangan dari seseorang atau banyak orang akan hal atau peristiwa yang didapat atau diterima. Sedangkan kata persepsi sendiri berasal dari bahasa Latin perception, yang berarti penerimaan, pengertian atau pengetahuan”. Sedangkan menurut Kamus Besar Bahasa Indonesia (1995 : 215) persepsi diartikan sebagai “tanggapan (penerimaan) langsung dari sesuatu atau merupakan proses seseorang mengetahui beberapa hal yang dialami oleh setiap orang dalam memahami setiap informasi tentang lingkungan melalui panca indera (melihat, mendengar, mencium, menyentuh, dan merasakan)”.

Jadi dalam konteks penelitian ini persepsi dapat diartikan sebagai penerimaan atau pandangan seseorang melalui suatu proses yang didapat dari pengalaman dan pembelajaran sehingga seorang individu mampu untuk memutuskan mengenai suatu hal. Persepsi juga merupakan pengalaman tentang objek atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Meskipun demikian, karena persepsi tentang objek atau peristiwa tersebut bergantung pada suatu kerangka ruang dan waktu, maka persepsi akan bersifat sangat subjektif dan situasional.

Persepsi ditentukan oleh faktor personal dan situasional. Faktor fungsional berasal dari kebutuhan, pengalaman masa lalu, dan hal-hal lain yang termasuk dalam faktor fungsional.

Maka, yang menentukan persepsi bukanlah jenis atau bentuk stimuli, tetapi karakteristik orang yang memberikan respons terhadap stimuli tersebut.

Sementara itu, faktor struktural berasal dari sifat fisik dan dampak saraf yang

ditimbulkan pada system saraf individu. Dalam lingkup yang lebih luas, Persepsi merupakan suatu proses yang melibatkan pengetahuan-pengetahuan sebelumnya dalam memperoleh dan menginterpretasikan stimulus yang ditunjukkan oleh pancaindra. Persepsi merupakan kombinasi antara faktor utama dunia luar (stimulus visual) dan diri manusia itu sendiri (pengetahuan- pengetahuan sebelumnya). Persepsi juga merupakan pengalaman tentang objek-objek atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan.

a. Etika dan perkembangan moral

Etika tidak dapat dilepaskan dari pembahasan moral karena kata yang cukup dengan etika adalah moral. Disamping itu etika dimengerti sebagai filsafat moral, tetapi juga bisa diartikan sebagai adat kebiasaan. Menurut Kamus Besar Bahasa Indonesia yang baru (Departmen Pendidikan Kebudayaan, 1998) yang dikemukakan oleh Bertens, K (2005:5) menjelaskan etika dengan membedakan tiga arti: “1) ilmu tentang apa yang baik dan apa yang buruk dan tentang hak dan kewajiban moral (akhlak); 2) kumpulan azas atau nilai yang berkenaan dengan akhlak, 3) nilai mengenai benar dan salah yang dianut suatu golongan atau masyarakat”.

Etika adalah ilmu pengetahuan mengenai kesusilaan (moral). Kesusilaan mengatur perilaku manusia serta masyarakat yang ada didalamnya. Dengan demikian, etika adalah nilai atau norma yang dijadikan pegangan oleh individu atau masyarakat dalam mengatur tingkah lakunya. Menurut Bertens, K (2005 : 15-18), etika dibagi dalam dua kelompok besar, yaitu:

a. Etika Deskriptif

Etika Deskriptif melukiskan tingkah laku moral dalam arti luas, misalnya adat kebiasaan, anggapan-anggapan tentang baik dan buruk, tindakan-tindakan yang diperbolehkan atau tidak diperbolehkan.

b. Etika Normatif

Etika Normatif itu tidak deskriptif melainkan preskiptif (memerintahkan), tidak melukiskan melainkan menentukan benar tidaknya tingkah laku atau anggapan moral. Etika Normatif bertujuan merumuskan prinsip-prinsip etis yang dapat dipertanggungjawabkan dengan cara rasional dan dapat digunakan dalam praktik.

Terdapat dua alasan mengapa orang berperilaku tidak etis, yaitu standar etika seseorang berbeda dengan masyarakat umum dan seseorang memilih untuk bertindak mementingkan diri sendiri. Filsafat moral yang dimiliki individu akan berpengaruh terhadap perilaku etis individu tersebut, maupun terhadap persepsi dalam menafsirkan suatu peristiwa yang terjadi. Salah teori perkembangan moral yang banyak digunakan dalam penelitian adalah model Kohlberg. Kohlberg (1969) yang dikemukakan oleh Bertens K (2005) menekankan bahwa “perkembangan moral didasarkan terutama pada penalaran moral dan berkembang secara bertahap”.

b. Etika profesi akuntan

Perilaku etis sendiri sangat penting diterapkan dalam segala bidang profesi. Setiap profesi memiliki kode etik tersendiri yang digunakan sebagai pedoman melakukan pekerjaannya. Etika profesi merupakan etika khusus yang berlaku pada kelompok pekerjaan tertentu. Etika profesi akuntansi berisi tentang pedoman atau memberikan kerangka dasar bagi penyusunan aturan etika yang disusun dan disahkan oleh IAI. Tujuan profesi akuntansi adalah untuk memenuhi tanggung jawab dengan standar profesionalisme

tertinggi dan mencapai tingkat kinerja tertinggi dengan orientasi pada kepentingan publik.

Etika profesi akuntan di Indonesia diatur dalam Kode Etik Akuntan Indonesia yang disusun dan disahkan oleh Ikatan Akuntan Indonesia (IAI).

Kode Etik Akuntan Indonesia yang baru terdiri dari tiga bagian (Prosiding kongres VIII, 1998), yaitu:

a. Kode Etik Umum

Terdiri dari 8 prinsip etika profesi, yang merupakan landasan perilaku etika profesional, memberikan kerangka dasar bagi Aturan Etika, dan mengatur pelaksanaan pemberian jasa profesional oleh anggota, yang meliputi:

Tanggung Jawab Profesi, Kepentingan Umum, Integritas, Obyektifitas, Kompetensi dan Kehati-hatian Profesionalnya, Kerahasiaan, Perilaku Profesional, dan Standar Teknis.

b. Kode Etik Akuntan Kompartemen

Kode Etik Akuntan Kompartemen disahkan oleh Rapat Anggota Kompartemen dan mengikat selurus anggota Kompartemen yang bersangkutan.

c. Interpretasi Kode Etik Akuntan Kompartemen

Interpretasi Kode Etik Akuntan Kompartemen merupakan panduan penerapan Kode Etik Akuntan Kompartemen.

d. Pernyataan Etika Profesi yang berlaku saat itu dapat dipakai sebagai interpretasi dan atau Aturan Etika sampai dikeluarkannya Aturan dan Interpretasi baru untuk mengantikannya.

Indiana dan Sri (2009) menyebutkan “penegakan Kode Etik di Indonesia dilaksanakan oleh sekurang–kurangnya enam unit organisasi, yaitu: Kantor Akuntan Publik, Unit Peer Review Kompartemen Akuntan Publik – IAI, Badan Pengawas Profesi Kompartemen Akuntan Publik – IAI, Dewan Pertimbangan Profesi IAI, Departemen Keuangan RI, dan BPKP”. Selain keenam unit organisasi tadi, pengawasan terhadap Kode Etik diharapkan juga dapat dilakukan sendiri oleh para anggota dan pimpinan KAP. Hal ini tercermin di dalam rumusan Kode Etik Akuntan Indonesia pasal 1 ayat 2, yang berbunyi: “Setiap anggota harus selalu mempertahankan integritas dan obyektifitas dalam melaksanakan tugasnya. Dengan mempertahankan integritas, ia akan bertindak jujur, tegas dan tanpa pretensi. Dengan mempertahankan obyektifitas, ia akan bertindak adil tanpa dipengaruhi tekanan / permintaan pihak tertentu / kepentingan pribadinya“.

Keraf (1998) yang dikemukakan oleh Indiana & Sri (2009) menyebutkan ada dua sasaran pokok dari kode etik ini, yaitu “pertama, kode etik ini bermaksud untuk melindungi masyarakat dari kemungkinan dirugikan oleh kelalaian, baik secara sengaja maupun tidak sengaja dari kaum profesional.

Kedua, kode etik ini bertujuan untuk melindungi keluhuran profesi tersebut dari perilaku-perilaku buruk orang-orang tertentu yang mengaku dirinya sebagai orang yang professional.”

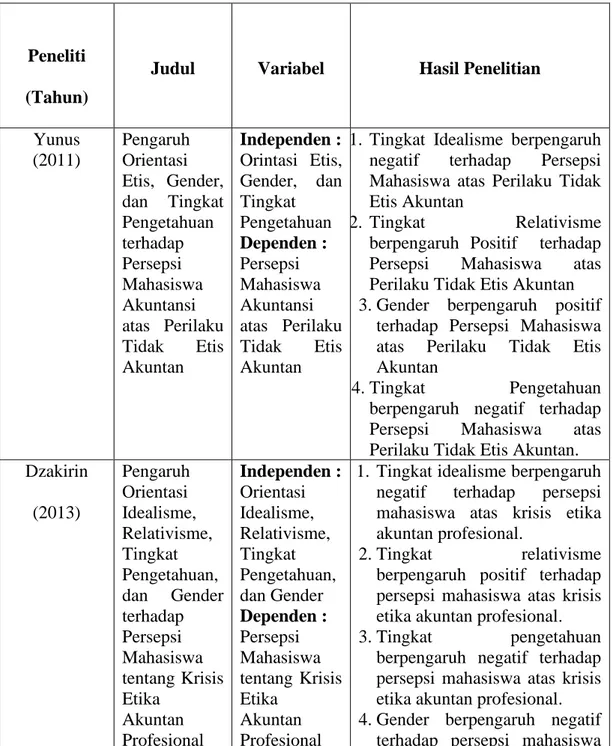

2.2 Penelitian Terdahulu

Hasil penelitian terdahulu berkaitan dengan pengaruh orientasi etis dan gender terhadap persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan.

Tabel 2.2 Penelitian Terdahulu

Peneliti (Tahun)

Judul Variabel Hasil Penelitian

Yunus (2011)

Pengaruh Orientasi Etis, Gender, dan Tingkat Pengetahuan terhadap Persepsi Mahasiswa Akuntansi atas Perilaku Tidak Etis Akuntan

Independen : Orintasi Etis, Gender, dan Tingkat Pengetahuan Dependen : Persepsi Mahasiswa Akuntansi atas Perilaku Tidak Etis Akuntan

1. Tingkat Idealisme berpengaruh negatif terhadap Persepsi Mahasiswa atas Perilaku Tidak Etis Akuntan

2. Tingkat Relativisme berpengaruh Positif terhadap Persepsi Mahasiswa atas Perilaku Tidak Etis Akuntan 3. Gender berpengaruh positif

terhadap Persepsi Mahasiswa atas Perilaku Tidak Etis Akuntan

4. Tingkat Pengetahuan berpengaruh negatif terhadap Persepsi Mahasiswa atas Perilaku Tidak Etis Akuntan.

Dzakirin (2013)

Pengaruh Orientasi Idealisme, Relativisme, Tingkat Pengetahuan, dan Gender terhadap Persepsi Mahasiswa tentang Krisis Etika

Akuntan Profesional

Independen : Orientasi Idealisme, Relativisme, Tingkat Pengetahuan, dan Gender Dependen : Persepsi Mahasiswa tentang Krisis Etika

Akuntan Profesional

1. Tingkat idealisme berpengaruh negatif terhadap persepsi mahasiswa atas krisis etika akuntan profesional.

2. Tingkat relativisme berpengaruh positif terhadap persepsi mahasiswa atas krisis etika akuntan profesional.

3. Tingkat pengetahuan berpengaruh negatif terhadap persepsi mahasiswa atas krisis etika akuntan profesional.

4. Gender berpengaruh negatif terhadap persepsi mahasiswa

atas krisis etika akuntan profesional.

Mardawati (2014)

Pengaruh Orientasi Etis, Gender, dan

Pengetahuan Etika

terhadap Persepsi Mahasiswa atas Perilaku Tidak Etis Akuntan

Independen : Orientasi Etis, Gender dan

Pengetahuan Etika

Dependen : Persepsi Mahasiswa atas Perilaku Tidak Etis Akuntan

1. Idealisme berpengaruh negatif terhadap Persepsi Mahasiswa Akuntansi atas Perilaku Tidak Etis Akuntan.

2. Relativisme berpengaruh positif terhadap Persepsi Mahasiswa Akuntansi atas Perilaku Tidak Etis Akuntan.

3. Laki-laki dan perempuan (Gender) memiliki persepsi yang sama atas Perilaku Tidak Etis Akuntan.

4. Terdapat pengaruh signifikan antara variabel Pengetahuan Etika terhadap Persepsi Mahasiswa Akuntansi atas Perilaku Tidak Etis Akuntan.

5. Terdapat pengaruh signifikan antara variabel Idealisme , Relativisme , dan Pengetahuan Etika terhadap Persepsi Mahasiswa Akuntansi atas Perilaku Tidak Etis Akuntan.

Damayanthi dan Juliarsa (2016)

Pengaruh Idealisme, Relativisme, Pengetahuan, Gender, dan Umur

terhadap Perilaku Tidak Etis Akuntan

Independen : Idealisme,Rel ativisme, Pengetahuan, Gender, dan Umur

Dependen : Perilaku Tidak Etis Akuntan

1.Idealisme berpengaruh negatif pada persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan.

2.Relativisme berpengaruh positif pada persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan.

3.Tingkat Pengetahuan berpengaruh negatif pada persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan.

4.Gender berpengaruh pada persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan.

5.Umur berpengaruh pada persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan.

Yunus (2011) dalam penelitiannya menyatakan bahwa tingkat idealisme berpengaruh negatif terhadap persepsi mahasiswa atas perilaku tidak etis akuntan , tingkat relativisme berpengaruh positif terhadap persepsimahasiswa atas perilaku tidak etis akuntan, gender berpengaruh positif terhadap persepsi mahasiswa atas perilaku tidak etis akuntan , dan tingkat pengetahuan berpengruh positif terhadap persepsi mahasiswa atas perilaku tidak etis akuntan. Populasi dalam penelitian ini adalah mahasiswa jurusan akuntansi Fakultas Ekonomi Universitas Islam Negeri Sultan Syarif Kasim Riau Pekanbaru angkatan 2005, 2006, 2007, 2008, dan 2009.

Dzakirin (2013) dalam penelitiannya menyatakan bahwa tingkat idealisme berpengaruh negatif terhadap persepsi mahasiswa atas krisis etika akuntan profesional, tingkat relativisme berpengaruh positif terhadap persepsi mahasiswa atas krisis etika akuntan profesional, dan gender berpengaruh negatif terhadap persepsi mahasiswa atas krisis etika akuntan profesional. Populasi dalam penelitian ini adalah seluruh mahasiswa jurusan S1 Akuntansi dari 2 (dua) Universitas yang berada di kota Malang yaitu, Fakultas Ekonomi dan Bisnis Universitas Brawijaya dan Universitas Muhammadiyah Malang.

Mardawati (2014) dalam penelitiannya menyatakan bahwa Idealisme berpengaruh negatif terhadap persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan, relativisme berpengaruh positif terhadap terhadap persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan, laki-laki dan perempuan (gender) memiliki persepsi yang sama terhadap persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan, terdeapat pengaruh signifikan antara variabel

pengetahuan etika terhadap persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan, dan terdapat pengaruh signifikan antara variabel idealisme, relativisme, dan pengetahuan etika terhadap persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan. Populasi dalam penelitian ini adalah seluruh mahasiswa program studi S1 Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta angkatan 2010, 2011, dan 2012.

Damayanthi dan Juliarsa (2016) dalam penelitiannya menyatakan bahwa idealisme berpengaruh negatif pada persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan, relativisme berpengaruh positif pada persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan, tingkat pengetahuan berpengaruh negatif pada persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan, gender berpengaruh pada persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan, dan umur berpengaruh pada persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan. Populasi dalam penelitian ini adalah mahasiswa S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana Bali.

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu, maka dirumuskan kerangka konseptual sebagai berikut:

H5 H1

H2 H3 H4

Gambar 2.1

Kerangka Konsep Hubungan Pengaruh Orientasi Etis dan Gender terhadap Persepsi Mahasiswa Mengenai Perilaku Tidak Etis

Akuntan, Baik Secara Parsial Maupun Secara Simultan

Orientasi etis merupakan dasar pemikiran untuk menentukan sikap, arah dan sebagainya secara tepat dan benar. Orientasi etis akan mendorong seseorang untuk berperilaku etis. Faktor penentu orientasi etis adalah filosofi moral pribadi seseorang yang dikendalikan oleh dua karakteristik yaitu idealisme dan relativisme. Individu yang idealis akan cenderung menghindari berbagai tindakan yang dapat menyakiti maupun merugikan orang lain, sedangkan individu relativis cenderung menolak gagasan mengenai kode moral dan beranggapan bahwa tidak ada standar etis yang secara absolut benar dan ia selalu mengikuti standar moral yang berlaku dalam masyarakat dimanapun ia berada. Pengetahuan etika juga memberikan pengaruh terhadap persepsi yang dibentuk oleh seseorang. Pengetahuan akan memberikan

Persepsi Mahasiswa Mengenai Perilaku Tidak Etis Akuntan

(Y)

Pengetahuan Etika (X4) Idealisme (X1)

Gender (X3) Relativisme (X2)

gambaran mengenai tanggapan yang akan diberikan dalam menghadapi berbagai hal yang terjadi di lingkungan sekitar.

Idealisme merupakan salah satu filosofi moral individu, dimana individu yang idealis akan cenderung menghindari berbagai tindakan yang dapat menyakiti maupun merugikan orang lain. Seorang yang idealis akan mengambil tindakan tegas terhadap suatu kejadian yang tidak etis ataupun yang merugikan orang lain. Hal tersebut dipengaruhi oleh pandangan yang mereka anut, bahwa perilaku seseorang harus didasarkan pada peraturan yang berlaku, sehingga orang yang idealis akan berpendapat kurang setuju terhadap perilaku tidak etis yang terjadi. Mahasiswa yang memiliki sifat idealis yang tinggi akan cenderung memberikan tanggapan/persepsi ketidak setujuan terhadap isu skandal etis yang dilakukan profesi akuntansi, sehingga idealisme akan menolak atau memberikan tanggapan atas ketidak setujuan atas perilaku tidak etis akuntan.

Relativisme merupakan salah satu filsafat moral yang mendukung skeptisme. Seorang yang bersifat relativis umumnya merasa bahwa tindakan moral tergantung pada situasi dan individu yang terlibat. Individu yang relativis justru tidak mengindahan prinsip-prinsip yang ada dan lebih melihat keadaan sekitar sebelum akhirnya bertindak merespon suatu kejadian yang melanggar etika. Individu dengan tingkat relativisme yang tinggi cenderung menolak gagasan mengenai kode moral. Relativisme beranggapan bahwa tidak ada standar etis yang secara absolut benar dan ia selalu mengikuti standar moral yang berlaku dalam masyarakat dimanapun ia berada. Jika

individu relativis dihadapkan pada situasi yang tidak etis, maka mereka akan memberikan tanggapan yang berbeda dari individu yang idealis. Mereka akan lebih melihat situasi dan individu yang terlibat kemudian memberikan respon.

Gender sering diinterpretasikan sebagai perbedaan jenis kelamin antara laki-laki dan perempuan. Gender juga dapat diasosiasikan sebagai suatu konsep analisis yang digunakan untuk mengidentifikasi perbedaan antar laki- laki dan perempuan dilihat dari sudut non-biologis, yaitu aspek sosial, budaya maupun psikologis. Laki-laki dan perempuan umumnya memiliki cara pandang yang berbeda dalam melihat suatu hal. Terkadang laki-laki lebih bersifat relativis dibandingkan perempuan. Laki-laki biasanya akan lebih bersikap rasional dalam menghadapi suatu permasalahan dan cenderung menyukai tantangan. Sedangkan perempuan bersikap sebaliknya, dalam menghadapi sebuah permasalahan biasanya perempuan akan lebih emosional dan menghindari masalah. Oleh karena itu, dalam membuat keputusan berkaitan dengan penilaian etis perempuan akan cenderung lebih tegas dalam menyikapi hal-hal tidak etis yang terjadi disekitarnya dibandingkan dengan laki-laki.

Pengetahuan merupakan informasi yang dimiliki atau diketahui secara sadar atau tidak. Pengetahuan dapat pula dikatakan sebagai berbagai gejala yang ditemui dan diperoleh manusia melalui pengamatan akal. Pengetahuan yang dimaksudkan disini, berkaitan dengan informasi mengenai prinsip etika yang berlaku dalam profesi akuntan. Pengetahuan yang diterima antara mahasiswa satu dengan yanglainnya tentu berbeda. Hal ini dipengaruhi pula

oleh lama kuliah dan jumlah mata kuliah yang telah ditempuh. Mahasiswa tingkat atas umumnya memiliki pengetahuan yang lebih luas dibandingkan dengan mahasiswa yang berada ditingkat bawahnya. Mahasiswa yang memiliki pengetahuan yang luas mengenai prinsip etika profesi akuntanakan bersikap lebih bijaksana dan memberikan tanggapan berupaketidaksetujuan mengenai skandal etis yang menimpa profesi akuntan berkaitan dengan penerapan prinsip etika profesi akuntan dibandingkan dengan mahasiswa yang memiliki pengetahuan lebih sedikit. Berdasarkan penjelasan diatas dapat disimpulkan bahwa semakin tinggi dan luas pengetahuan yang dimiliki mengenai etika profesi akuntan maka seorang mahasiswa akan memberikan reaksi ketidaksetujuan terhadap skandal etis yang berkaitan dengan dilema etika profesi akuntan.

2.3.2 Hipotesis

Berdasarkan kerangka pemikiran, maka hipotesis dalam penelitian ini dirumuskan sebagai berikut :

H1 : Idealisme berpengaruh terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan.

H2 : Relativisme berpengaruh terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan.

H3 : Gender berpengaruh terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan.

H4 : Pengetahuan etika berpengaruh terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan

H5 : Idealisme, relativisme, gender, dan pengetahuan etika secara bersama- sama berpengaruh terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan.

BAB III

METODE PENELITIAN

3.1 Jenis Data dan Sumber Data

Penelitian adalah usaha untuk menemukan, mengembangan, dan menguji kebenaran suatu pengetahuan, usaha yang dilakukan dengan menggunakan metode ilmiah. Dalam menjawab permasalahan penelitian yang ada, maka data yang dibutuhkan dalam penelitian ini sebagai input untuk dianalisis adalah data kuantitatif, karena hasilnya dapat dinyatakan dalam bentuk angka. Disamping data kuantitatif, jenis data yang relevan untuk dikumpulkan dapat diklasifikasi pula menurut cara memperolehnya dan waktu pengumpulannya.

Penelitian ini menggunakan data primer. Data primer ini merupakan data pokok dalam penelitian ini yang dikumpulkan oleh penelitian dengan menggunakan metode survey melalui penyebaran kuesioner kepada responden.

Penyebaran kuesioner dilakukan untuk memperoleh data diri responden dan mengetahui perbedaan idealisme, relativisme, dan gender terhadap persepsi mahasiswa atas perilaku tidak etis akuntan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Waktu penelitian ini dilakukan selama 1 (satu bulan), dimulai sejak penyebaran kuesioner hingga pengumpulan kembali kuesioner terkait.

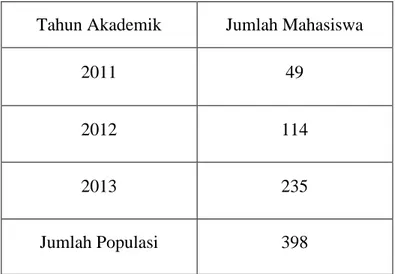

3.3 Populasi Penelitian

Populasi adalah keseluruhan objek penelitian. Populasi dalam penelitian ini adalah mahasiswa akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Tabel 3.1 Populasi Penelitian

Tahun Akademik Jumlah Mahasiswa

2011 49

2012 114

2013 235

Jumlah Populasi 398

Sumber: http://dirmahasiswa.usu.ac.id

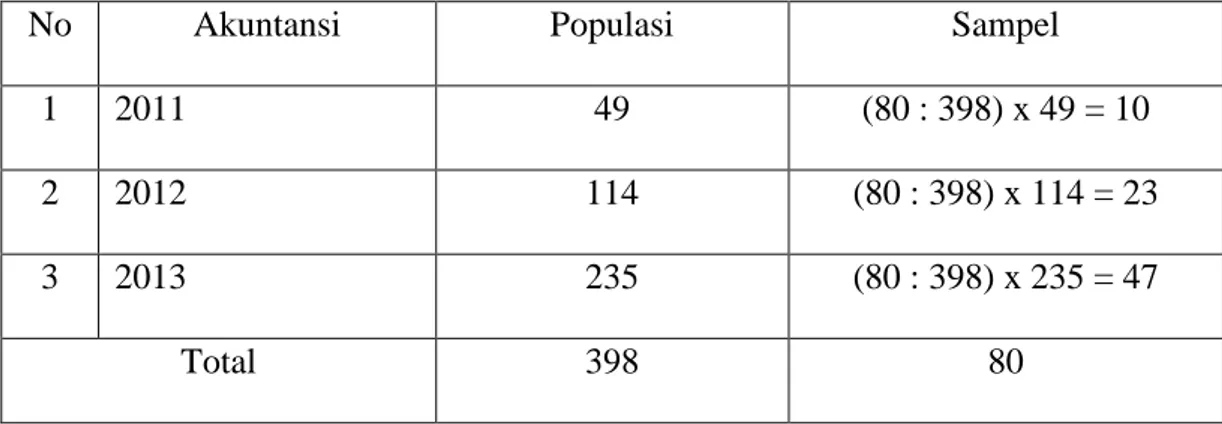

3.4 Sampel Penelitian dan Metode Pengambilan Sampel

Sampel merupakan sebagian atau wakil dari populasi yang diteliti. Teknik yang digunakan dalam pengambilan sampel ini adalah simple random sampling dimana cara pengambilan sampel dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi. Besarnya sampel ditentukan dengan menggunakan rumus Slovin, sebagai berikut :

𝑛 = 𝑁

1 + Ne2 Dimana :

n : Ukuran sampel N : Ukuran populasi

1 : Konstanta

e : Kelonggaran ketidaktelitian karena kesalahan penarikan sampel dalam penelitian ini nilai e adalah sebesar 0,1 atau 10%.

Dengan menggunakan tingkat kesalahan 10%, maka ukuran sampel dapat dihitung sebagai berikut :

𝑛 = 𝑁 1 + Ne2 𝑛 = 398

1 + 398(0,1)2

𝑛 = 398

1 + 398(0,01)

𝑛 = 398

1 + 3.98 𝑛 = 398

4.98

𝑛 = 79.919 , dibulatkan menjadi 80 orang

Dengan demikian ukuran sampel minimal dalam penelitian ini ada sebanyak 80 responden. Selanjutnya jumlah sampel minimum tersebut dialokasikan ke dalam setiap sektor dengan menggunakan prinsip alokasi proporsional dari rumus Yamane sebagai berikut :

ni = N𝑖 N × n Keterangan :

ni = ukuran sampel yang akan diambil dari tiap kelompok Ni = ukuran kelompok ke-i

N = ukuran populasi n = sampel keseluruhan

Berdasarkan rumus di atas maka jumlah sampel yang digunakan adalah sebagai berikut:

Tabel 3.2 Proporsi Sampel

No Akuntansi Populasi Sampel

1 2011 49 (80 : 398) x 49 = 10

2 2012 114 (80 : 398) x 114 = 23

3 2013 235 (80 : 398) x 235 = 47

Total 398 80

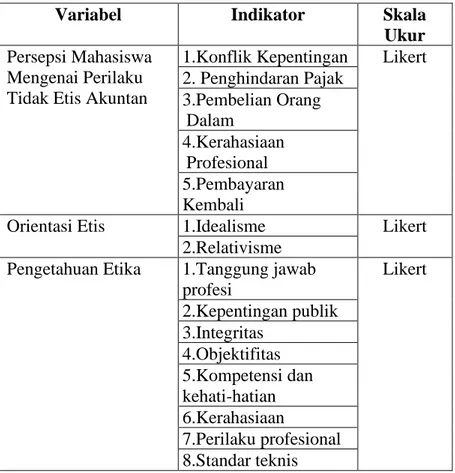

3.5 Definisi Operasional

Variabel yang digunakan dalam penelitian ini klasifikasikan ke dalam 2 (dua) klasifikasi variabel, yaitu variabel terikat (Y) dan variabel bebas (X).

Operasionalisasi dan pengukuran masing-masing variabel diuraikan sebagai berikut :

a.Variabel Terikat (Y)

Variabel dependen sering disebut pula sebagai variabel terikat. Variabel terikat merupakan variabel yang dipengaruh atau menjadi akibat dari adanya variabel bebas. Variabel dependen dalam penelitian ini adalah persepsi mahasiswa akuntansi atas perilaku tidak etis akuntan, merupakan sikap atau tanggapan yang diberikan oleh mahasiswa akuntansi dalam merespon maupun menafsirkan sebuah peristiwa ataupun skandal keuangan yang melibatkan profesi akuntan. Dengan

adanya skandal-skandal keuangan yang terjadi, mahasiswa diharapkan memberikan tanggapan atau stimuli-stimuli tentang perilaku tidak etis yang telah terjadi. Persepsi mahasiswa akuntansi diukur dengan menanyakan pendapat mereka mengenai tindakan yang dilakukan oleh seseorang (si pembuat keputusan) dalam skenario yang disajikan oleh peneliti berkaitan dengan perilaku tidak etis yang terjadi seperti konflik kepentingan, penghindaran pajak, pembelian orang dalam, kerahasiaan profesional dan pembayaran kembali.

Variabel Persepsi Mahasiswa mengenai Perilaku Tidak Etis Akuntan akan diukur menggunakan skala empat likert dari Sangat Tidak Etis (STS) dengan point 1 sampai dengan Sangat Etis (SE) dengan point 4.

b. Variabel Bebas (X)

Variabel Independen atau variabel bebas adalah variabel yang tidak dipengaruhi atau tidak tergantung oleh variabel lain. Variabel bebas dalam penelitian ini adalah idealisme, relativisme, gender, dan pengetahuan etika.

Operasional masing-masing komponen diuraikan sebagai berikut:

1. Orientasi Etis

Orientasi etis berisi mengenai dasar pemikiran untuk menentukan sikap, arah atau pandangan seseorang dalam menghadapi dilema etika berkaitan dengan perilaku etis atau tidak etis yang dibedakan menjadi dua, yaitu:

a. Idealisme

Idealisme merupakan sikap yang dimiliki oleh individu yang menganggap bahwa suatu tindakan dikatakan benar apabila sesuai dengan kode etik

umum yang berlaku. Selain itu, idealisme beranggapan bahwa aturan etika bersifat universal.

b.Relativisme

Relativisme menganggap bahwa aturan etika sifatnya tidak universal karena etika dilatarbelakangi oleh budaya dimana masing-masing budaya memiliki aturan yang berbeda-beda. Oleh karena itu, suatu tindakan dikatakan benar dipengaruhi oleh cara pandang suatu masyarakat dan budaya yang berkembang.

Variabel Orientasi Etis akan diukur dengan menggunakan empat skala likert dari Sangat Setuju (SS) dengan point 4 sampai dengan Sangat Tidak Setuju (STS) dengan point 1.

2. Gender

Gender adalah perbedaan yang tampak antara laki-laki dan perempuan apabila dilihat dari nilai dan tingkah laku. Variabel Gender akan digunakan dummy variabel dalam pengukurannya, dimana responden laki-laki akan mendapat nilai 1 dan responden perempuan mendapat nilai 2.

3. Pengetahuan Etika

Pengetahuan etika adalah informasi yang dimiliki atau diketahui secara sadar atau tidak oleh seseorang mengenai etika yang berlaku. Pengetahuan yang dimaksudkan disini berkaitan dengan etika profesi akuntan. Variabel pengetahuan etika akan diukur dengan menggunakan empat skala likert dari Sangat Setuju (SS) dengan point 4 sampai dengan Sangat Tidak Setuju (STS) dengan point 1.

Tabel 3.3 Definisi Operasional

Variabel Indikator Skala

Ukur Persepsi Mahasiswa

Mengenai Perilaku Tidak Etis Akuntan

1.Konflik Kepentingan Likert 2. Penghindaran Pajak

3.Pembelian Orang Dalam

4.Kerahasiaan Profesional 5.Pembayaran Kembali

Orientasi Etis 1.Idealisme Likert

2.Relativisme Pengetahuan Etika 1.Tanggung jawab

profesi

Likert 2.Kepentingan publik

3.Integritas 4.Objektifitas 5.Kompetensi dan kehati-hatian 6.Kerahasiaan

7.Perilaku profesional 8.Standar teknis

3.6 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini menggunakan metode survei.

Metode survei merupakan metode pengumpulan data primer yang dilakukan langsung kepada responden dengan menggunakan pertanyaan lisan dan tertulis.

Penyebaran kuesioner disebarkan dengan survei langsung yaitu mendatangi satu per satu calon responden, melihat apakah calon memenuhi persyaratan sebagai calon responden, lalu menanyakan kesediaan untuk mengisi kuesioner dan menunggu responden untuk mengisi kuesioner. Prosedur ini penting dilaksanakan karena peneliti ingin menjaga agar kuesioner hanya diisi oleh responden yang

memenuhi syarat dan bersedia mengisi dengan kesungguhan. Kuesioner pada penelitian ini merupakan kuesioner yang diadopsi dari Mardawati (2014).

3.7 Teknik Analisis Data

Analisis data adalah cara-cara mengolah data yang telah terkumpul untuk kemudian dapat memberikan interpretasi. Hasil pengolahan data ini digunakan untuk menjawab permasalahan yang telah dirumuskan. Penelitian ini menggunakan uji validitas, uji reliabilitas, analisis deskriptif, uji asumsi klasik, uji koefisien determinasi, uji F, analisis regresi linear berganda , uji signifikan parsial (uji t) untuk mengukur pengaruh idealisme, relativisme, gender dan pengetahuan etika terhadap persepsi mahasiswa mengenai perilaku tidak etis akuntan dengan menggunakan software pengolahan data SPSS.

3.7.1 Uji Validitas

Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah disusun memiliki validitas atau tidak, dan hasilnya ditunjukkan oleh suatu indeks yang menunjukkan seberapa jauh suatu alat ukur benar-benar mengukur apa yang perlu diukur (Indriantoro dan Supomo, 2009 : 181). Uji signifikasi dilakukan dengan membandingkan nilai r hitung dengan r tabel, jika r hitung > r tabel dan bernilai positif, maka variabel tersebut valid, sedangkan jika nilai r hitung < r tabel, maka variabel tersebut tidak valid”

(Ghozali, 2011: 52-53).