SKRIPSI

HAMSIR

NIM: 105731127117

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

KARYA TUGAS AKHIR MAHASISWA

JUDUL PENELITIAN:

FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN PELAPORAN KEUANGAN PERUSAHAAN YANG

TERDAPAT DI BURSA EFEK INIDONESIA

SKRIPSI

Disusun dan Diajukann Oleh:

HAMSIR

NIM: 1057431127117

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021 M/1443 H

iii

MOTTO DAN PERSEMBAHAN

MOTTO

Sesungguhnya beserta kesulitan itu ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (untuk urusan yang lain) dan hanya kepada Tuhanmulah engkau berharap

(Q.S. Al-Insyirah: 6-8)

PERSEMBAHAN

“Puji syukur kepada Allah SWT. atas Ridho-Nya serta karunia sehingga skripsi ini telah terselesaikan dengan baik. Alhamdullah Rabbil’alamin”

Skripsi ini ku persembahkan untuk kedua orang tercinta, orang-orang yang saya sayang dan almamater

MAN PERSETUJUAN

iv

v

vi

vii

KATA PENGANTAR

Puji dan Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT.

atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW. berserta para keluarga, shabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Faktor-Faktor Yang Mempengaruhi Ketepatan Pelaporan Keuangan Pada Perusahaan Yang Terdapat Di Bursa Efek Indonesia”.

Skripsi yang penulis buat bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak Subair dan ibu Hasniah yang senantiasa memberikan harapan, semangat, perhatian, kasih sayang dan doa tulus. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat sehingga akhir studi ini. Dan seluruh keluar besar atas segala pengorbanan, dukungan baik materi maupun moral, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbangai pihak. Begitu pula

viii

penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

1. Bapak Prof. Dr. H, Ambo Asse, M.Ag, selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H, Andi Jam’an, SE., M.Si, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE., M.Ak, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Dr. Muchriana Muchran, SE., M.Si.Ak.CA, selakuk pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi selesai dengan baik.

5. Ibu Wahyuni, SE., M.Ak, selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu Assiten/Konsultan Dosen Fakultas dan Bisnis Universitas Muhammadiyah Makassar yang tidak kenal lelah banyak menuangkan ilmunya kepada penulis selam mengikuti kuliah.

7. Segenap staf dan karyawan Fakultas Ekonmi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2017, terkhusus kelas Akuntansi F 2017 maupun Kelas Konsentrasi Akuntansi dan Auditing IV (KU 4) yang selalu belajar bersama dan tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang tela memberikan semangat, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan Skripsi ini.

ix

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada pihak pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermamfaat bagi semua pihak utamanya kepada Almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Nashrun min Allahu wa Fathun Karien, Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr. Wb.

Makassar, 25 Rajab 1443 H 26 November 2022 M Penulis,

Hamsir

x

ABSTRAK

HAMSIR, 2021. Faktor-Faktor yang Mempengaruhi Ketepatan Pelaporan Keuangan Perusahaan yang Terdaftar di Bursa Efek Indonesia. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Ibu Muchriana Muchran dan Pembimbing II Ibu Wahyuni.

Penelitian ini merupakan penelitian bersifat kuantitatif dengan tujuan untuk menguji faktor-faktor (profitabilitas, leverage, likuiditas dan pergantian auditor) yang mempengaruhi ketepatan pelaporan keuangan perusahaan yang terdapat di Bursa Efek Indonesia. Sampel ini di ambil darai perusahaan manufaktur sektor industri barang konsumsi yang tercatat di Bursa Efek Indonesia (BEI) dengan melalui website resmi BEI (www.idx.co.id), sampel penelitian dipilih dengan mengunakan metode purposive sampling sebnayak 33 perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2018-2020. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan tahunan perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2018-2020. Pengumpulan data dilakukan dengan dokumentasi. Dalam penelitian ini sumber data yang digunakan dalam mengumpulkan data merupakan data sekunder. Metode analisis yang digunakan dalam penelitian ini antara lain : analisis regresi berganda, uji koefisien determinasi (uji R square), dan pengujian parsial (uji t)

Hasil penelitian menunjukkan data dengan mengunakan perhitungan statistik melalui aplikasi Statistical Package For The Social Sciense (SPSS) versi 25 mengenai faktor-faktor (profitabilitsa, leverage, likuiditas, dan pergantian auditor) yang mempengaruhi ketepatan pelaporan keuangan perusahaan yang terdapat di Bursa Efek Indonesia yang telah di bahas daari bab sebelumnya, maka penulis menarik kesimpulan penting yaitu profitabilitas, leverage, dan likuiditas memiliki pengaruh positif dan signifikan terhadap ketepatan waktu pelaporan keuangan. Sedangkan pergantian auditor memiliki pengaruh negatif dan signifikan terhadap ketepatan waktu pelaporan keuangan.

Kata kunci: Ketepatan Waktu, Profitabilitas, Leverage, Likuiditas, Pergantian Auditor

xi

ABSTRACT

HAMSIR, 2021. Factors Affecting the Accuracy of Financial Reporting of Companies Listed on the Indonesia Stock Exchange. Thesis, Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Supervisor I Mrs. Muchriana Muchran and Supervisor II Mrs. Wahyuni.

This study is a quantitative study with the aim of examining the factors (profitability, leverage, liquidity and auditor turnover) that affect the accuracy of the financial reporting of companies listed on the Indonesia Stock Exchange. This sample was taken from manufacturing companies in the consumer goods industry which are listed on the Indonesia Stock Exchange (IDX) through the official website of the IDX (www.idx.co.id), the research sample was selected using the purposive sampling method, as many as 33 manufacturing companies in the consumer goods industry sector. listed on the Indonesia Stock Exchange in 2018-2020. The type of data used in this study is secondary data obtained from the annual reports of manufacturing companies in the consumer goods industry sector listed on the Indonesia Stock Exchange (IDX) in 2018-2020. Data collection is done by documentation. In this study the source of data used in collecting data is secondary data. The analytical methods used in this study include: multiple regression analysis, coefficient of determination test (R square test), and partial testing (t test)).

The results of the study show that the data using the statistical calculation of the Statistical Package For The Social Science (SPSS) version 25 application regarding the factors (profitability, leverage, liquidity, and auditor turnover) that affect the accuracy of the company's financial reporting listed on the Indonesia Stock Exchange which has been listed on the Indonesian Stock Exchange.

discussing the previous chapter, the authors draw the conclusion that profitability, leverage, and liquidity have a positive and significant impact on the timeliness of financial reporting. Meanwhile, auditor turnover has a negative and significant effect on the timeliness of financial reporting.

Keywords: Timeliness, Profitability, Leverage, Liquidity, Auditor Switching

xii

DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN PERSETUJUAN ... Error! Bookmark not defined. HALAMAN PENGESAHAN ... Error! Bookmark not defined. SURAT PERNYATAAN KEABSAHAN ... Error! Bookmark not defined. ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Peneltian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Tinjauan Teori ... 9

1. Teori Sinyal (Signalling Theory) ... 9

2. The Trade-off Theory ... 10

3. Teori Agensi (Agency Theory) ... 12

4. Pasar Modal ... 13

5. Laporan Keuangan ... 16

6. Ketepatan Waktu (Timeliness) ... 20

7. Faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan ... 21

B. Tinjauan Empiris ... 28

C. Kerangka Konseptual ... 22

D. Hipotesis ... 22

BAB III METODE PENELITIAN ... 28

A. Jenis Penelitian ... 28

xiii

B. Lokasi dan Waktu Penelitian ... 28

C. Defenisi Operasional Variabel dan Pengukuran ... 28

D. Populasi dan Sampel ... 31

E. Teknik Pengumpulan Data ... 33

F. Teknik Analisis ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

A. Gambaran Umum Bursa Efek Indonesia ... 40

B. Hasil Penelitian ... 45

C. Pembahasan ... 55

BAB V PENUTUP ... 64

A. Kesimpulan ... 64

B. Saran ... 65

DAFTAR PUSTAKA ... 66 LAMPIRAN68

xiv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 28

Tabel 3.1 Daftar Perusahaan Yang Menjadi Sampel Penelitian ... 32

Tabel 4.1 Uji Analisis Deskriptif ... 47

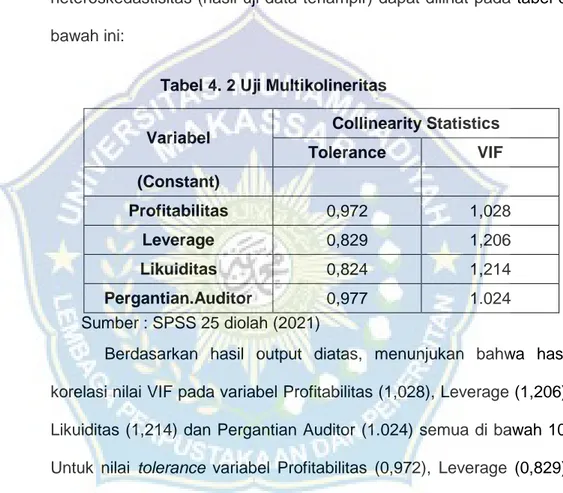

Tabel 4.2 Uji Multikoneritas ... 51

Tabel 4.3 Uji Autokorelasi ... 52

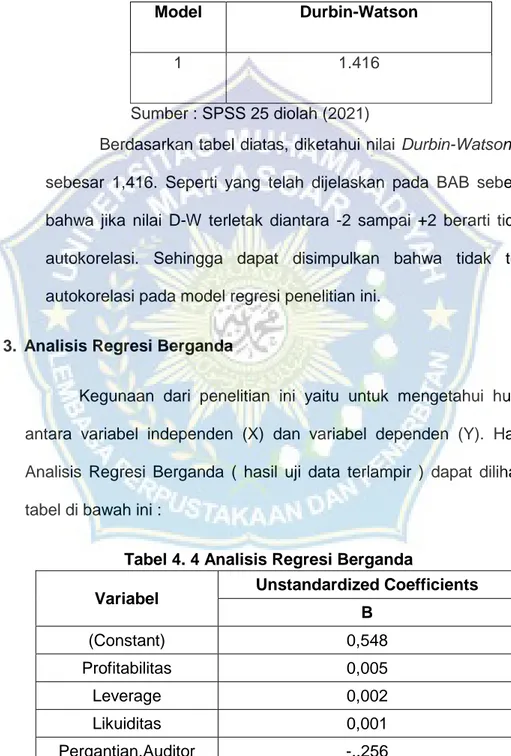

Tabel 4.4 Analisis Regresi Berganda ... 52

Tabel 4.5 Koefisien Determinasi (Uji R2) ... 54

Tabel 4.6 Uji Parsial (Uji T) ... 55

Tabel 4.7 Pengujian Simultan (Uji F)... 57

Tabel 4.8 Ringkasan Pengujian Hipotesis ... 57

xv

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 22

Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia ... 46

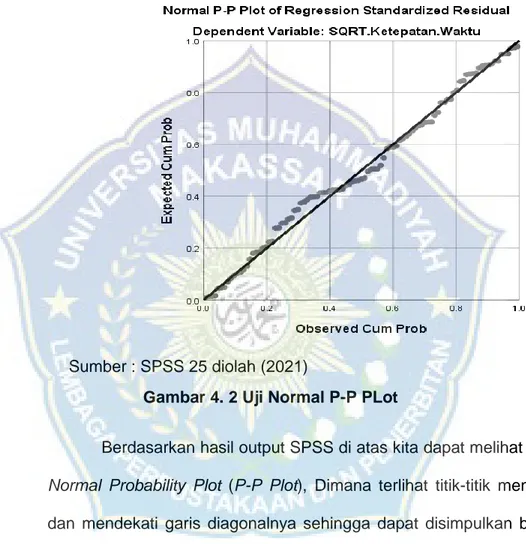

Gambar 4.2 Uji Nomal P-P Plot ... 49

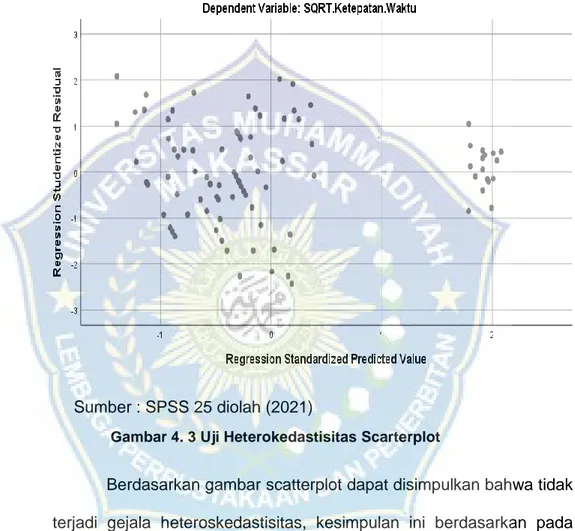

Gambar 4.3 Uji Heterokedastisitas Scarterplot ... 50

1

Seiring dengan perkembangan pasar modal yang semakin pesat, persaingan dunia bisnis tentu akan semakin kompetitif dalam penyediaan maupun untuk memperoleh informasi sebagai dasar pengambilan keputusan. Salah satu informasi penting dalam bisnis adalah laporan keuangan yang disediakan setiap perusahaan yang go publik (Dyers, J.C, and Mc Hugh, A.L. 2018).

Pada penjelasan UU No.8 Tahun 1995 tentang Pasar Modal diterangkan dengan jelas kewajiban untuk menyampaikan dan mengumumkan laporan yang berisi informasi berkala tentang kegiatan usaha dan keadaan keuangan perusahaan publik. Dimana hal tersebut tidak hanya sekedar untuk efektivitas pengawasan oleh Bapepam dan ketersediaan informasi bagi masyarakat, tapi juga diperlukan oleh investor (pemodal) sebagai dasar pengambilan keputusan investasi (Carslaw, C.A.P.N, 2018).

Bapepam mengeluarkan Lampiran Keputusan Ketua Bapepam Nomor: KEP-80/PM/1996 mewajibkan bagi setiap emiten dan perusahaan publik untuk menyampaikan laporan keuangan tahunan perusahaan dan laporan auditor independennya kepada Bapepam selambat-lambatnya pada akhir bulan keempat (120 hari) setelah tanggal laporan keuangan tahunan perusahaan. Lampiran Keputusan Ketua Bapepam Nomor: KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala. Peraturan Bapepam Nomor X.K.2 ini menyatakan bahwa laporan keuangan tahunan

harus disertai dengan laporan Akuntan dengan pendapat yang lazim dan disampaikan kepada Bapepam selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan (Dwiyanti, Rini. 2017).

Laporan keuangan adalah informasi keuangan yang disajikan dan disampaikan oleh suatu perusahaan kepada pihak internal dan eksternal, yang berisi seluruh kegiatan bisnis dari suatu kesatuan usaha yang merupakan salah satu alat pertanggungjawaban dan komunikasi manajemen kepada pihak-pihak yang membutuhkan. Salah satu cara untuk mengukur transparansi dan kualitas pelaporan keuangan adalah ketepatan waktu.

Rentang waktu antara tanggal laporan keuangan perusahaan dan tanggal ketika informasi keuangan diumumkan ke publik berhubungan dengan kualitas informasi keuangan yang dilaporkan (Iyoha, F.O. 2018).

Menurut Jogiyanto (2013), signalling theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

Ketepatan waktu (timeliness) dalam penyampaian laporan keuangan merupakan salah satu faktor penting dalam menyajikan suatu informasi yang relevan. Ketepatan waktu pelaporan keuangan merupakan elemen pokok bagi catatan laporan keuangan. Laporan keuangan sebagai sebuah

informasi akan bermanfaat apabila informasi yang dikandungnya disediakan tepat waktu bagi pembuat keputusan sebelum informasi tersebut kehilangan kemampuannya dalam mempengaruhi pengambilan keputusan. Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya (Agrianti, KSA.

2017).

Kebutuhan akan ketepatan waktu pelaporan keuangan secara jelas telah disebutkan dalam kerangka dasar penyusunan penyajian laporan keuangan bahwa ketepatan waktu merupakan salah satu karakteristik kualitatif yang harus dipenuhi, agar laporan keuangan yang disajikan relevan untuk pembuatan keputusan. Profesi akuntan pun mengakui akan kebutuhan terhadap ketepatan waktu penyampaian laporan keuangan. Hal ini ditunjukkan dalam pekerjaan akuntan yang selalu berusaha untuk tepat waktu dalam menyajikan laporan keuangan (Boynton, William C, 2018).

Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan perusahaan yang mengalami berita baik akan cenderung menyerahkan laporan keuangannya tepat waktu. Hal ini juga berlaku jika profitabilitas perusahaan rendah dimana hal ini mengandung berita buruk, sehingga perusahaan cenderung tidak tepat waktu menyerahkan laporan keuangannya (Hilmi, Utari, 2018).

Rasio profitabilitas atau rasio rentabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. Penelitian Dyer dan Mc Hugh (2016) menunjukkan bahwa perusahaan yang memperoleh laba cenderung tepat waktu menyampaikan laporan keuangannya dan sebaliknya jika

mengalami rugi. Carslaw dan Kaplan (2016) menemukan bahwa perusahaan yang mengalami kerugian meminta auditornya untuk menjadwalkan pengauditannya lebih lambat dari yang seharusnya, akibatnya penyerahan laporan keuangannya terlambat. Kedua penelitian ini menyatakan bahwa perusahaan akan cenderung menunda penyampaian laporan keuangan apabila perusahaan yakin terdapat berita buruk dalam laporan keuangan tersebut, karena berpengaruh pada kualitas laba (Kaplan, 2016).

Leverage mengacu pada seberapa jauh suatu perusahaan bergantung pada kreditor dalam membiayai aktiva perusahaan. Weston dan Copeland (2016) menyatakan bahwa rasio leverage mengukur tingkat aktiva perusahaan yang telah dibiayai oleh penggunaan hutang. Suatu perusahaan yang memiliki leverage keuangan yang tinggi berarti memiliki banyak hutang pada pihak luar. Ini berarti perusahaan tersebut memiliki resiko keuangan yang tinggi karena mengalami kesulitan keuangan (financial distress) akibat hutang yang tinggi (Owusu-Ansah, 2017).

Likuiditas mengacu pada ketersediaan sumber daya (kemampuan) perusahaan untuk memenuhi kewajiban jangka pendeknya yang jatuh tempo secara tepat waktu. Likuiditas suatu perusahaan sering ditunjukkan oleh rasio lancar yaitu membandingkan aktiva lancar dengan kewajiban lancar.

Pergantian auditor dilakukan karena telah berakhirnya kontrak kerja yang disepakati antara Kantor Akuntan Publik dengan pemberi tugas dan telah memutuskan untuk tidak memperpanjang dengan penugasan baru.

Pergantian auditor terjadi karena beberapa alasan perusahaan klien merupakan merger antara beberapa perusahaan yang semula memiliki auditor masing-masing berbeda (Suharli, M, 2016)

Penelitian Schwartz dan Soo (2016) menunjukkan bahwa perusahaan yang mengalami kesulitan keuangan cenderung tidak tepat waktu dalam menyampaikan laporan keuangannya dibanding perusahaan yang tidak mengalami kesulitan keuangan. Kesulitan keuangan juga merupakan berita buruk (bad news) sehingga perusahaan dengan kondisi seperti ini cenderung tidak tepat waktu dalam pelaporan keuangannya.

Penelitian Suharli dan Rachpiliani (2018) memberikan bukti empiris bahwa likuiditas mempengaruhi ketepatan waktu penyampaian laporan keuangan perusahaan dan memiliki hubungan searah. Apabila perbandingan aktiva lancar dengan hutang lancar semakin besar, ini berarti semakin tinggi kemampuan perusahaan dalam menutupi kewajiban jangka pendeknya.

Perusahaan yang memiliki tingkat likuiditas yang tinggi menunjukkan bahwa perusahaan tersebut memiliki kemampuan yang tinggi dalam melunasi kewajiban jangka pendeknya. Hal ini merupakan berita baik (good news) sehingga perusahaan dengan kondisi seperti ini cenderung untuk tepat waktu dalam penyampaian laporan keuangannya.

Penelitian ini penting karena ketepatan waktu dalam penyampaian laporan keuangan dapat mempengaruhi manfaat yang dikandungnya bagi para pengguna laporan keuangan. Semakin tepat waktu pelaporan keuangan disampaikan, maka informasi yang dikandung di dalamnya semakin bermanfaat, dan para pengguna laporan keuangan dapat mengambil keputusan yang lebih baik, baik dalam segi kualitas maupun waktu. Dengan demikian perusahaan secara tidak langsung akan memperolah manfaat yang lebih baik sebagai dampak dari pengambilan keputusan tersebut (Hilmi, Utari, 2018).

Dari penjelasan beberapa penelitian terdahulu terlihat bahwa pentingnya ketepatan waktu penyampaian laporan keuangan, sehingga penulis kembali tertarik untuk melakukan kembali penelitian mengenai faktor- faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan. Yang membedakan penelitian ini dengan penelitian sebelumnya yakni dalam penelitian ini dimasukkan variabel pergantian auditor dalam mengaudit laporan keuangan tahunan perusahaan selama 3 periode berturut-turut.

Berdasarkan uraian diatas, maka peneliti mengangkat judul tersebut

“FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN PELAPORAN KEUANGAN PERUSAHAAN YANG TERDAPAT DI BURSA EFEK INDONESIA”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, penulis merumuskan masalah penelitian sebagai berikut : 1. Apakah profitabilitas berpengaruh terhadap ketepatan waktu pelaporan

keuangan perusahaan yang terdapat di Bursa Efek Indonesia

2. Apakah leverage berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan yang terdapat di Bursa Efek Indonesia

3. Apakah likuiditas berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan yang terdapat di Bursa Efek Indonesia

4. Apakah pergantian auditor berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan yang terdapat di Bursa Efek Indonesia

C. Tujuan Penelitian

Dalam rumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh profitabilitas terhadap ketepatan waktu pelaporan keuangan perusahaan yang terdapat di Bursa Efek Indonesia 2. Untuk mengetahui pengaruh leverage terhadap ketepatan waktu

pelaporan keuangan perusahaan yang terdapat di Bursa Efek Indonesia 3. Untuk mengetahui pengaruh likuiditas terhadap ketepatan waktu

pelaporan keuangan perusahaan yang terdapat di Bursa Efek Indonesia 4. Untuk mengetahui pengaruh pergantian auditor terhadap ketepatan waktu

pelaporan keuangan perusahaan yang terdapat di Bursa Efek Indonesia D. Manfaat Peneltian

1. Manfaat Teoritis

Diharapkan dapat memberikan informasi dan memberikan kontribusi terhadap perkembangan ilmu pengetahuan terutama penelitian atau studi yang berkaitan ketepatan pelaporan keuangan perusahaan. Selain itu, hasil penelitian ini diharapkan dapat dijadikan sebagai bahan atau referensi untuk memberikan gambaran dan acuan bagi penelitian yang akan datang.

2. Mamfaat Praktis

Penelitian ini diharapkan dapat memberikan informasi yang bermanfaat bagi perusahaan dan para pemegang saham yang ingin menerapkan ketepatan pelaporan keuangan perusahaan dan juga temuan dari penelitian ini diharap dapat memberikan manfaat serta masukan kepada para pengguna laporan keuangan dalam pengambilan keputusan.

3. Manfaat Kebijakan Penelitian

Penelitian ini diharapkan dapat memberikan pengetahuan yang berguna sebagai referensi serta memberikan sumbangan pemikiran bagi pihak yang memerlukan untuk penelitian lebih lanjut dan mendalam.

9 1. Teori Sinyal (Signalling Theory)

Teori sinyal (signaling theory) pertama kali dikemukakan oleh Spence (1973) yang menjelaskan bahwa pihak pengirim (pemilik informasi) memberikan suatu isyarat atau sinyal berupa informasi yang mencerminkan kondisi suatu perusahaan yang bermanfaat bagi pihak penerima (investor). Menurut Brigham dan Houston (2018) teori sinyal menjelaskan tentang persepsi manajemen terhadap pertumbuhan perusahaan di masa depan, dimana akan mempengaruhi respon calon investor terhadap perusahaan. Sinyal tersebut berupa informasi yang menjelaskan tentang upaya manajemen dalam mewujudkan keinginan pemilik. Informasi tersebut dianggap sebagai indikator penting bagi investor dan pelaku bisnis dalam mengambil keputusan investasi.

Informasi yang telah disampaikan oleh perusahaan dan diterima oleh investor, akan diinterpretasikan dan dianalisis terlebih dahulu apakah informasi tersebut dianggap sebagai sinyal positif (berita baik) atau sinyal negatif (berita buruk).

Jika informasi tersebut bernilai positif berarti investor akan merespon secara positif dan mampu membedakan antara perusahaan yang berkualitas dengan yang tidak, sehingga harga saham akan semakin tinggi dan nilai perusahaan meningkat. Namun, jika investor memberikan sinyal negatif menandakan bahwa keinginan investor untuk

berinvestasi semakin menurun dimana akan mempengaruhi penurunan nilai perusahaan.

Menurut Owolabi dan Inyang (2018) sinyal yang diberikan dapat berupa penerbitan utang. Penggunaan utang dalam perusahaan disesuaikan dengan kemampuan perusahaan dalam memenuhi kewajibannya. Manajer berkemampuan rendah tidak akan dapat membayar kembali tingkat utang yang tinggi dan akan mengalami kebangkrutan. Sedangkan, manajer berkemampuan tinggi boleh menggunakan hutang dalam jumlah besar untuk menunjukkan kepercayaannya pada prospek perusahaan ke pasar dan bertindak sebagai sinyal yang kompatibel bagi pihak luar perusahaan. Signaling theory juga dapat dilihat dari perspektif risiko bisnis, dimana risiko bisnis yang semakin tinggi dianggap negatif oleh calon investor sehingga mempengaruhi keinginannya untuk berinvestasi.

Kesempatan peluang investasi yang tinggi juga akan dipersepsikan sebagai sinyal positif yang akan mempengaruhi penilaian investor terhadap perusahaan. Tingginya IOS perusahaan menandakan bahwa perusahaan dapat meningkatkan kinerja keuangan dan nilai perusahaannya di masa mendatang.

2. The Trade-off Theory

Model trade-off menjelaskan bahwa penggunaan hutang dalam struktur modal dapat meminimalkan pengeluaran pajak karena biaya bunga yang dikeluarkan. Jika manajemen dapat mengoptimalkan rasio hutang perusahaan, maka perusahaan dapat memaksimalkan nilai

perusahaan dengan menutupi seluruh beban biaya yang ditimbulkan dari manfaat yang diperoleh (Uyar dan Guzelyurt, 2015).

Menurut Dincergok dan Yalciner (2018) dalam teori trade-off dijelaskan bahwa perusahaan yang berisiko rendah akan memilih untuk menggunakan hutang yang tinggi, sedangkan perusahaan dengan risiko tinggi harus meminimalkan penggunaan hutang (low target debt ratio).

Menurut Owolabi dan Inyang (2013) kebijakan struktur modal dapat dipengaruhi oleh pajak dan biaya kebangkrutan (bankruptcy cost).

Biaya kebangkrutan atau kesulitan keuangan terjadi ketika perusahaan tidak mampu memenuhi kewajibannya sehingga dianggap sebagai reorganisasi dan kenaikan biaya agensi yang menyebabkan penurunan kepercayaan perusahaan. Chowdhury dan Chowdhury (2017) mengungkapkan bahwa perusahaan harus mampu mengoptimalkan penggunaan hutang agar dapat memaksimalkan kinerja perusahaan, jika jumlah hutang perusahaan terlalu besar atau melebihi batas yang ditentukan maka nilai perusahaan akan menurun. Meskipun struktur modal yang optimal tidak dapat ditentukan secara tepat, namun terdapat beberapa alternatif yang dapat dilakukan yaitu pertama, bagi perusahaan dengan total aset yang besar, sebaiknya mengoptimalkan sumber daya ekonomi yang tersedia dan meminimalkan penggunaan hutang. Kedua, bagi perusahaan yang tingkat pajaknya tinggi dapat memanfaatkan hutang sebagai alternatif untuk menghemat pengeluaran pajak karena besarnya pajak diperoleh dari pengurangan laba operasi dengam bunga pajak.

3. Teori Agensi (Agency Theory)

Jensen dan Meckling (1976) menjelaskan tentang teori agensi terkait hubungan antara principal (pemegang saham) dengan agen (manajer). Pemegang saham adalah pihak yang menyediakan sumber daya bagi manajemen. Sedangkan manajemen adalah pihak yang diberi sumber daya untuk memberikan layanan sesuai dengan kepentingan agen dan wewenang dalam pengambilan keputusan untuk mencapai tujuan perusahaan yang diinginkan.

Widyasari (2015) mengemukakan bahwa principal berupaya untuk mengoptimalkan nilai perusahaan dengan melibatkan tenaga-tenaga professional (agent) yang lebih memahami pengelolaan operasional perusahaan. Namun, agen sering mengutamakan kepentingan pribadi dibandingkan kepentingan perusahaan dan principal sehingga menyebabkan konflik agensi (agency problem). Untuk meminimalisir adanya agency problem perlu pengawasan dengan menyelaraskan tujuan dari pihak manajer ataupun pemegang saham melalui peningkatan kepemilikan manajerial. Upaya tersebut menimbulkan adanya biaya agensi yang harus dibayar perusahaan.

Menurut Primadhanny (2016) biaya agensi merupakan biaya yang harus dibayar perusahaan sebagai dampak dari penyerahan kewenangan principal kepada agen untuk mengelola perusahaan demi kelangsungan hidup perusahaan dan kepentingan pemegang saham.

Teori agensi menyatakan bahwa tingginya kepemilikan manajerial akan mempengaruhi rendahnya struktur modal. Manajemen yang juga mempunyai hak atas saham perusahaan akan bertanggung jawab

dengan segala risiko yang terjadi baik berupa keuntungan ataupun kerugian, sehingga manajemen meminimalkan penggunaan hutang dengan menerapkan minimize cost dan maximize value. Besarnya jumlah saham oleh manajemen memicu manajer untuk memaksimalkan kinerja perusahaan agar dapat meningkatkan nilai perusahaan. Jika kepemilikan saham lebih rendah manajemen cenderung untuk mencapai kepentingan pribadi dengan distribusi kekayaan dari pihak lain dimana akan menyebabkan kinerja keuangan menurun berdampak pada menurunnya nilai perusahaan.

4. Pasar Modal

Pengertian Pasar Modal sebagaimana pasar pada umumnya yaitu merupakan tempat bertemunya penjual dan pembeli.Disini yang diperjual belikan adalah modal atau dana, pembeli dana/modal adalah mereka yang dapat berupa orang-perorangan maupun lembaga/badan usaha yang menggunakan dananya untuk mempersiapkan usaha yang bersifat produktif. Sedangkan penjual modal/dana adalah perusahaan yang memerlukan dana atau tambahan modal untuk keperluan usahanya (Weston F.J., and Copeland, T.E. 2018).

Dalam Undang-Undang nomor 8 tahun 1995 tentang Pasar Modal (selanjutnya disebut UUPM) dijelaskan bahwa Pasar Modal dapat didefinsikan sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek definisi pasar modal yang disebut dalam UUPM tersebut tidak memberikan definisi menyeluruh, melainkan lebih menitikberatkan

kepada kegiatan dan para pelaku pasar modal, apabila kita melihat dari sudut pandang secara teoritis, pengertian pasar modal adalah sebagai perdagangan instrumen keuangan jangka panjang, dengan bentuk modal (stock) maupun hutang (bonds), baik yang diterbitkan oleh pemerintah maupun yang diterbitkan oleh perusahaan swasta (Gregory, R.H. and Van Horn, R.L. 2016).

Pasar Modal adalah suatu kegiatan yang teratur dan bersifat terus menerus, adapun pihak yang mengatur terselenggaranya pasar modal adalah Bursa efek. Secara subsansi Pasar Modal berbeda dengan Pasar Uang yang mana keduanya memiliki kesamaan yaitu sama-sama merupakan bagian dari Sistem pasar keuangan (Financial Market). Pasar Uang adalah sarana yang menyediakan pembiayaan jangka pendek (kurang dari satu tahun). Pasar uang tidak mempunyai tempat fisik seperti Pasar modal, adapun yang menjadi dasar terjadinya pasar uang tersebut adalah tempat perdagangan efek berupa dana-dana jangka panjang, yakni dana yang berjangka waktu ebih dari satu tahun dan disebut pula sebagai pasar yang konkrit dikarenakan pasar modal memiliki kepastia dimana perdangan tersebut dilakukan dalam suatu mekanisme yang disebut Bursa Efek.

Pasar modal adalah suatu ajang yang dapat dimanfaatkan sebagai tempat atau sarana bertemunya antara permintaan dan penawaran atas instrument keuangan jangka panjang, umunya lebih dari 1 (satu tahun). Hukum mendefenisikan pasar modal sebagai “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta

lembaga dan profesi yang berkaitan dengan efek (Gregory, R.H. and Van Horn, R.L. 2016).

Pasar modal terdiri dari pasar primer/perdana (primary market) dan pasar sekunder (secondary market). Pasar primer adalah pasar untuk surat-surat berharga yang baru diterbitkan dan sebagai sarana bagi perusahaan yang untuk pertama kali menawarkan saham atau obligasi kemasyarakat umum. Pada pasar ini dana berasal dari arus surat penjualan berharga atau securitas (security) baru dari pembeli sekuritas (disebut investor) kepada perusahaan yang menerbitkan sekuritas (disebut emiten). Sedangkan pasar sekunder adalah pasar perdagangan surat berharga yang telah ada (sekuritas lama) di bursa efek dan sebagai sarana transaksi jual beli efek antar investor dan harga dibentuk oleh investor melalui perantara efek. Uang yang mengalir dari transaksi ini tidak lagi mengalir pada perusahaan yang menerbitkan efek tetapi hanya mengalir kepada pemegang sekuritas yang satu kepada yang pemegang sekuritas lain (Weston F.J., and Copeland, T.E. 2018).

Pasar modal memiliki peranan penting bagi perekonomian suatu negara karena pasar modal menjanjikan dua fungsi, pertama sebagai sarana pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan seperti saham, obligasi, reksadana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya seusia

dengan karakteristik keuntungan dan resiko masing-masing instrumen (Gregory, R.H. and Van Horn, R.L. 2016).

Pasar modal juga salah satu alternatif bagi perusahaan untuk menghimpun dana dari investor. Dan pada dasarnya pasar modal merupakan tempat bertemunya pembeli dan penjual dengan resiko untung atau rugi. Untuk menarik pembeli dan penjual agar berpartisipasi maka pasar modal harus bersifat likuid dan efesien. Pasar modal dikatakan likuid jika penjual dapat menjual dan pembeli dapat membeli dengan cepat. Sedangkan pasar modal dikatakan efesien jika harga dan surat-surat berharga mencerminkan nilai dari perusahaan secara akurat fungsi pasar modal merupakan tempat bertemunya pihak yang memiliki dana lebih (lender) dengan pihak yang memerlukan dana jangka panjang tersebut (borrower). Pasar modal mempunyai dua fungsi yaitu fungsi ekonomi dan fungsi keuangan. Di dalam ekonomi, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender ke borrower.

Dengan menginvestasi dananya, lender mengharapkan adanya imbalan atau return dari penyerahan dana tersebut. Sedangkan bagi borrower, adanya dana dari luar dapat digunakan untuk pengembangan usahanya tanpa menunggu dana dari hasil operasi perusahaannya. Di dalam keuangan, dengan cara menyediakan dana yang diperlukan oleh borrower dan para lender tanpa terlibat lansung dalam kepemilikan aktiva riil (Weston F.J., and Copeland, T.E. 2018).

5. Laporan Keuangan

Laporan keuangan bagi suatu perusahaan merupakan alat penguji untuk menentukan atau menilai posisi keuangan perusahaan. Sebelum

membahas secara mendalam mengenai membaca, menganalisis dan menafsirkan kondisi keuangan suatu perusahaan melalui laporan keuangannya, maka berikut ini akan diuraikan terlebih dahulu mengenai definisi akuntansi laporan keuangan. Sebab sebagaimana telah diketahui sebelumnya bahwa laporan keuangan merupakan produk akhir dari siklus akuntansi. Dalam Standar Akuntansi Keuangan disebutkan bahwa laporan keuangan merupakan bagian dari pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan (Schwartz, K. dan B. Soo. 2018).

Disamping itu juga termasuk skedul-skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis, serta pengungkapan pengaruh perubahan harga. Tujuan laporan keuangan menurut IAI (2017) adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumah besar pemakai dalam pengambilan keputusan ekonomi (Ikatan Akuntan Indonesia. 2017).

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan menjadi berguna bagi pemakai laporan keuangan. Terdapat empat karakteristik pokok laporan keuangan yaitu (IAI, 2017) :

a. Dapat dipahami

Kualitas penting informasi yang dapat ditampung dalam laporan keuangan adalah kemudahannya untuk dapat segera dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memilki pengetahuan yang memadai tentang aktivitas dan bisnis akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang dimasukkan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dipahami oleh pemakai tertentu.

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masadepan, membantu mengkoreksi hasil evaluasi mereka di masa lalu.

c. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable).

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan oleh pemakainya sebagai penyajian yang tulus atau jujur (faithfull representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. Informasi tersebut secara potensial dapat menyesatkan. Misalnya, jika keabsahan dan jumlah tuntutan atas

kerugian dalam suatu tindakan hukum masih dipersengketakan, mungkin tidak tepat bagi perusahaan mengakui jumlah seluruh tuntutan tersebut dalam neraca, meskipun tepat untuk mengungkapkan jumlah serta keadaan dari tuntutan tersebut.

d. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan perusahaan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, dan perubahan posisi keuangan secara relatif.

Salah satu kendala informasi yang relevan dan andal adalah tepat waktu, apabila terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Pelaporan keuangan publik di Indonesia telah diatur dalam UndangUndang No.8 tahun 1995 tentang pasar modal, yang telah diperbaharui dengan Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor Kep-36/PM/2003 yang berlaku sejak tanggal 30 September 2003 tentang kewajiban penyampaian laporan keuangan berkala (akhir tahun dan tengah tahunan) yang disusun berdasarkan Standar Akuntansi Keuangan (SAK) dari Ikatan Akuntan Indonesia. Pelaporan dan publikasi laporan keuangan tahunan yang diaudit dan laporan tengah tahunan yang tidak diaudit adalah bersifat wajib, sedangkan penyampaian laporan keuangan triwulan bersifat sukarela (Ikatan Akuntan Indonesia. 2017)

6. Ketepatan Waktu (Timeliness)

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Standar Akuntansi Keuangan, laporan keuangan harus memenuhi empat karakteristik kualitatif yang merupakan ciri khas yang membuat informasi laporan keuangan berguna bagi para pemakainya.

Keempat karakteristik tersebut yaitu dapat dipahami, relevan, andal dan dapat diperbandingkan. Untuk mendapatkan informasi yang relevan tersebut, terdapat beberapa kendala, salah satunya adalah kendala ketepatan waktu (Iyoha, F.O. 2018).

Gregory dan Van Horn dalam Owusu-Ansah (2016), secara konsepsual yang dimaksud dengan tepat waktu adalah kualitas ketersediaan informasi pada saat yang diperlukan atau kualitas informasi yang baik dilihat dari segi waktu. Sedangkan Chambers dan Penman (2017) mendefinisikan ketepatan waktu dalam dua cara, yaitu ketepatan waktu didefinisikan sebagai keterlambatan waktu pelaporan dari tanggal laporan keuangan sampai tanggal melaporkan dan ketepatan waktu ditentukan dengan ketepatan waktu pelaporan relatif atas tanggal pelaporan yang diharapkan (Gregory, R.H. and Van Horn, R.L. 2016).

Dyer dan Mc Hugh (2018) menggunakan tiga kriteria keterlambatan untuk melihat ketepatan waktu dalam penelitiannya preliminary lag: interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preleminary oleh bursa, auditor’s report lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani, total lag: interval jumlah hari antara

tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasikan oleh bursa (Dyers, J.C, and Mc Hugh, A.L. 2018).

7. Faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan

Dalam penelitian kali ini hanya akan mengajukan empat faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan, yaitu profitabilitas, leverage keuangan, likuiditas, dan pergantian auditor (Riyanto, Bambang. 2016).

a. Profitabilitas

Profitabilitas merupakan gambaran dari kinerja manajemen dalam mengelola perusahaan. Ukuran profitabilitas dapat berbagai macam seperti laba operasi, laba bersih, tingkat pengembalian investasi/aktiva, dan tingkat pengembalian ekuitas pemilik. Rasio profitabilitas atau rasio rentabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. Penelitian Dyer dan Mc Hugh (2016) menunjukkan bahwa perusahaan yang memperoleh laba cenderung tepat waktu menyampaikan laporan keuangannya dan sebaliknya jika mengalami rugi. Carslaw dan Kaplan (2016) menemukan bahwa perusahaan yang mengalami kerugian meminta auditornya untuk menjadwalkan pengauditannya lebih lambat dari yang seharusnya, akibatnya penyerahan laporan keuangannya terlambat.

Kedua penelitian ini menyatakan bahwa perusahaan akan cenderung menunda penyampaian laporan keuangan apabila perusahaan yakin terdapat berita buruk dalam laporan keuangan tersebut, karena berpengaruh pada kualitas laba. Dan sebaliknya, perusahaan akan

tepat waktu dalam penyampaian laporan keuangan apabila perusahaan yakin terdapat berita baik (Ghozali, Imam. 2017).

Rasio Profitabilitas, rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profabilitas maka semakin baik menggambarkan kemampuan tingginya keuntungan perusahaan.

Sejalan dengan pengertian tersebut, menurut Sutrisno (2018) profitabilitas adalah kemampuan perusahaan menghasilkan keuntungan dengan semua modal yang bekerja di dalamnya.

Menurut Harahap (2018, hal 304).”Profitabiltas adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Profitabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif. Dengan demikian profitabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut.”

Sedangkan Menurut Kasmir (2017, hal 196) Menyatakan bahwa “Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan”.

Menurut Hanafi dan Halim (2017), rasio profitabilitas secara umum ada 3, yaitu :

1) Net Profit Margin Untuk menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu.

2) Return on Asset Untuk mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset tertentu

3) Return on Equity Untuk mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan modal saham tertentu.

Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan, yaitu:

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjman maupun modal sendiri.

6) Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri

Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan perusahaan yang mengalami berita baik akan cenderung menyerahkan laporan keuangannya tepat waktu. Hal ini juga berlaku jika profitabilitas perusahaan rendah dimana hal ini mengandung berita

buruk, sehingga perusahaan cenderung tepat waktu menyerahkan laporan keuangannya (Brigham, Eugene F, 2016).

Menurut Martono dan Harjito (2015:60) Rasio profitabilitas adalah rasio yang menunjukkan efektifitas menciptakan laba. Laba pada dasarnya menunjukkan seberapa baik perusahaan dalam membuat keputusan investasi dan pembiayaan. Analisis rasio profitabilitas ini dapat ditentukan dengan cara yaitu:

1) Return on Assets

Return on assets merupakan ukuran kemampuan perusahaan dengan menghasilkan laba dengan semua aset yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah laba sebelum bunga dan pajak. Rasio ini digunakan untuk mengukur kemampuan manajemen perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan. Rasio ini menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan oleh perusahaan.

Semakin besar ROA maka semakin besar tingkat keuntungan dan semakin baik posisi perusahaan dari segi penggunaan aset.

2) Return on Equity

Return on equity yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut sebagai profitabilitas modal sendiri. Rasio ini menunjukkan kemampuan modal pemilik yang ditanamkan oleh pemilik atau investor untuk menghasilkan laba bersih yang menjadi bagian dari pemilik. Semakin tinggi rasio ini

semakin tinggi keuntungan investor karena semakin efisien modal yang ditanamkannya.

3) Net Profit Margin

Menurut Martono dan Harjito (2015) Net profit Margin (NPM) merupakan keuntungan penjualan setelah menghitung seluruh biaya dan pajak penghasilan. Margin ini menunjukkan perbandingan laba bersih setelah pajak (EAT ) dengan penjualan.

4) Total Asset Turnover

Total assets turnover merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aset perusahaan dalam menghasilkan volume penjualan tertentu. Semakin tinggi tingkat perputaran kekayaan, maka semakin baik.

b. Leverage Keuangan

Leverage mengacu pada seberapa jauh suatu perusahaan bergantung pada kreditor dalam membiayai aktiva perusahaan.

Weston dan Copeland (2017) menyatakan bahwa rasio leverage mengukur tingkat aktiva perusahaan yang telah dibiayai oleh penggunaan hutang. Leverage keuangan dapat diartikan sebagai penggunaan aset dan sumber dana (source of fund) oleh perusahaan yang memiliki biaya tetap dengan maksud meningkatkan keuntungan potensial pemegang saham (Bandi dan Hananto, 2017).

Suatu perusahaan yang memiliki leverage keuangan yang tinggi berarti memiliki banyak hutang pada pihak luar. Ini berarti perusahaan tersebut memiliki risiko keuangan yang tinggi karena mengalami kesulitan keuangan (financial distress) akibat hutang yang tinggi. Penelitian Schwartz dan Soo (2017) menunjukkan bahwa perusahaan yang mengalami kesulitan keuangan cenderung tidak tepat waktu dalam menyampaikan laporan keuangannya dibanding perusahaan yang tidak mengalami kesulitan keuangan. Kesulitan keuangan juga merupakan berita buruk (bad news) sehingga perusahaan dengan kondisi seperti ini cenderung tidak tepat waktu dalam pelaporan keuangannya (Boynton, William C, 2018).

c. Likuiditas

Likuiditas mengacu pada ketersediaan sumber daya (kemampuan) perusahaan untuk memenuhi kewajiban jangka pendeknya yang jatuh tempo secara tepat waktu. Likuiditas suatu perusahaan sering ditunjukkan oleh rasio lancar yaitu membandingkan aktiva lancar dengan kewajiban lancar. Rasio ini dapat memberikan sebuah ukuran likuiditas yang cepat, mudah digunakan dan mampu menjadi indikator terbaik dari sampai sejauh mana klaim dari kreditor jangka pendek telah ditutupi oleh aktiva yang diharapkan dapat diubah menjadi kas dengan cukup cepat (Brigham & Houston, 2016).

Penelitian Suharli dan Rachpiliani (2018) memberikan bukti empiris bahwa likuiditas mempengaruhi ketepatan waktu penyampaian laporan keuangan perusahaan dan memiliki hubungan searah. Apabila

perbandingan aktiva lancar dengan hutang lancar semakin besar, ini berarti semakin tinggi kemampuan perusahaan dalam menutupi kewajiban jangka pendeknya. Perusahaan yang memiliki tingkat likuiditas yang tinggi menunjukkan bahwa perusahaan tersebut memiliki kemampuan yang tinggi dalam melunasi kewajiban jangka pendeknya. Hal ini merupakan berita baik (good news) sehingga perusahaan dengan kondisi seperti ini cenderung untuk tepat waktu dalam penyampaian laporan keuangannya.

d. Pergantian Auditor

Pergantian auditor dilakukan karena telah berakhirnya kontrak kerja yang disepakati antara kantor akuntan publik dengan pemberi tugas dan telah memutuskan untuk memperpanjang dengan penugasan baru. Pernyataan Standar Auditing (PSA) No.16 mensyaratkan adanya komunikasi baik lisan maupun tulisan antara auditor pendahulu dengan auditor pengganti sebelum menerima penugasan. Berbeda dengan penugasan pertama sebagai akibat adanya pergantian auditor, pada penugasan ulang auditor memiliki akses pada semua program yang digunakan pada periode yang lalu dan kertas kerja yang berkaitan dengan program tersebut. Perusahaan yang mengalami pergantian auditor pada periode tersebut akan mengalami proses penyesuaian terhadap auditor baru, yang mana hal ini akan memakan waktu jika dibandingkan dengan pada waktu perusahaan belum berganti auditor. Pergantian terjadi karena

beberapa alasan perusahaan klien merupakan merger antara beberapa perusahaan yang semula memiliki auditor masing-masing berbeda, kebutuhan akan adanya jasa profesional yang lebih luas, tidak puas terhadap Kantor Akuntan Publik lama, keinginan untuk mengurangi pendapatan audit, merger antara beberapa Kantor Akuntan Publik (Arif, Abubakar. 2018).

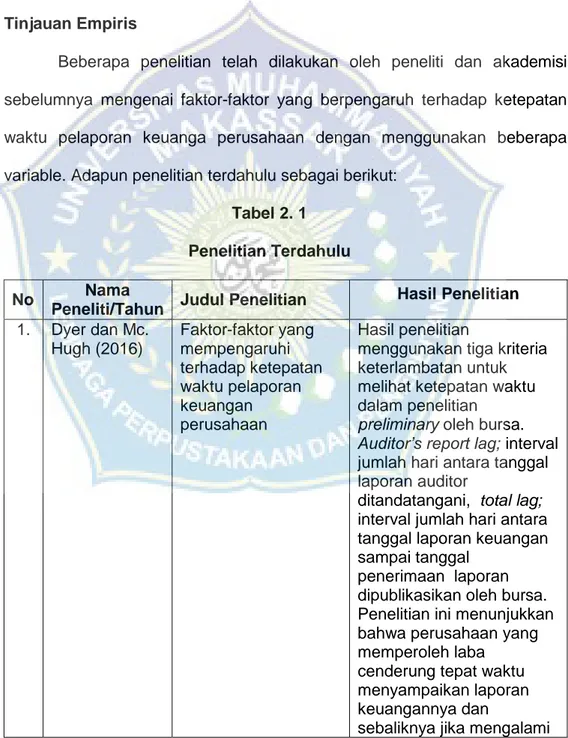

B. Tinjauan Empiris

Beberapa penelitian telah dilakukan oleh peneliti dan akademisi sebelumnya mengenai faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuanga perusahaan dengan menggunakan beberapa variable. Adapun penelitian terdahulu sebagai berikut:

Tabel 2. 1 Penelitian Terdahulu

No Nama

Peneliti/Tahun Judul Penelitian Hasil Penelitian 1. Dyer dan Mc.

Hugh (2016)

Faktor-faktor yang mempengaruhi terhadap ketepatan waktu pelaporan keuangan perusahaan

Hasil penelitian

menggunakan tiga kriteria keterlambatan untuk melihat ketepatan waktu dalam penelitian

preliminary oleh bursa.

Auditor’s report lag; interval jumlah hari antara tanggal laporan auditor

ditandatangani, total lag;

interval jumlah hari antara tanggal laporan keuangan sampai tanggal

penerimaan laporan dipublikasikan oleh bursa.

Penelitian ini menunjukkan bahwa perusahaan yang memperoleh laba

cenderung tepat waktu menyampaikan laporan keuangannya dan

sebaliknya jika mengalami

rugi. Hasil 28 penelitiannya menununjukkan bahwa ukuran perusahaan, tanggal berakhirnya tahun buku secara signifikan berpengaruh terhadap ketepatan waktu pelaporan keuanganya, sedangkan profitabilitas tidak secara signifikan mempengaruhi ketepatan waktu pelaporan 2. Owasu dan

Ansah (2017)

Faktor-faktor yang mempenagruhi ketepatan waku pelaporan keuangan di pasar modal yang dikembangkan di Zimbabwe

Variable yang digunakan adalah ukuran perusahaan, profitabilitas, umur

perusahaan, waktu tunggu pelaporan audit, gearing, item luar biasa, bulan dari akhir tahun financial.

Hasilnya hanya ukuran perusahaan yang berpengaruh pada

ketepatan waktu pelaporan keuangan

3. Bandi dan Hananto (2018)

Ketepatan waktui pelaporan keuangan dan hubungannya dengan reaksi pasar atas ketepatan waktu

Hasil penelitiannya bukti empirisbahwwa

keterlambatan pelaporan antara perusahaan besar dan kecil berbeda, yang meliputi keterlambatan audit, keterlambatan pelaporan setelah audit dan keterlambatan total berdistribusi tidak normal dan menunjukkan

kemiringan positif. Hal ini mengidentifikasikan bahwa pelaporan perusahaan selalu mengalami kemumduran. Selain itu, hubungan keterlambatan dengan besarnya

perusahaan positif, walaupun tidak signifikan.

Temuan lainya dalam penelitian ini yaitu

ketepatan waktu pelaporan antara pelaporan sebelum dan sesudah waktu tidak berpengaruh terhadap

harga saham 4. Annisa (2017) Faktor-faktor yang

mempengaruhi ketepatan waktu pelaporan keuangan di Bursa Efek Jakarta

Hasil bahwa kualitas auditor, leverage financial, dan profitabilitas

berpengaruh terhadap ketepatan waktu

penyampaian pelaporan keuangan

5. Saleh (2018) Faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan

manufaktur di Bursa Efek Jakarta

Hasilnya menunjukkan variable item luar biasa secara signifikan berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan- perusahaan manufaktur dan mempunyai hubungan tabda yang sesuai dengan logikaatau teori. Rasio geagering, ukuran perusahaan, dan struktur kepemilikan tidak

berpengaruh secara signifikan terhadap

ketepatan waktu pelaporan keuangan dan mempunyai hubungan tanda yang tidak sesuai dnegan logika atau teori

6. Suharli dan Rachpiliani (2016)

Likuaditas mempengaruhi ketepatan waktu penyampaian laporan keuangan

perusahaan dan memiliki hubungan searah

Penelitian memberikan bukti empiris bahwa likuaditas mempengaruhi ketepatan waktu

penyampaian laporan keuangan perusahaan dan memiliki hubungan searah.

Apabila perbandingan aktiva lancar dengan hutang lancar semakin besar, berarti semakin tinggi kemampuan perusahaan dalam

menutupi kewajiban jangka pendeknya.

Perusahaanyang memiliki tangkat likuiditas yang tinggi menunjukkan bahwa perusahaan tersebut memiliki kemampuan yang

tinggi dalm melunasi kewajiban jagka pendeknya. Hal ini merupakan berita baik (good news) sehingga perusahaan dengan kondisi seperti ini cenderung untuk tepat waktu dalam

menyampaikan lapporan keuangannya

7. Arif (2019) Pengaruh

profitabilitas terhadap kelengkapan

pengungkapan laporan keuangan hanya umur perusahaan, untuk variable tingkat leverage, likuiditas, profitabilitas

Profitabilitas yang mempengaruhi kelengkapan

pemgungkapan laporan keuangan hanya umur perusahaan, untuk variable tingkat leverage, likuiditas, profibilitas dan porsi kepemilikikan saham publik tidak mempengaruhi kelengkapan

pengungkapan laporan keuangan pada industri manufaktur

8. Hilmi dan Ali (2018)

Faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan pada perusahaan go pubic yang terdaftar di Bursa Efek Jakarta

Regresi logidtik

memperoleh hasil bahwa faktor-faktor yang

mempengaruhi ketepatan penyampaian laporan keuangan pada perusahan go public yang terdaftar di Bursa Efek Jakarta adalag profitabilitas, likuiditas, kepemilikan publik, dan reputasi KAP. Sedangkan variable leverage

keuangan, ukuran perusahaan, dan opini auditor tidak mempunyai pengaruhi yang tidak signifikan terhadap ketepatan waktu penyampaian laporan keuangan

9. Dwiyanti (2018)

Faktor-faktor yang mempengaruhi ketepatan waktu

Faktor-faktor yamg mempengaruhi ketepatan waktu pelaporan keuangan

pelaporan keuangan pada perusahaan manufaktur yang terdaftar di BEI

pada perusahaan

manufaktur yang terdaftar di BEI adalah profibilitas dan struktur kepemilikan.

Sedangakan variable leverage keuangan, kualitas auditor (KAP) dan pergantian auditor tidak mempuyai pengaruh yang signifikan terhadap

ketepatan waktu pelaporan keuangan

10. Iyoha (2017) Faktor yang berpengaruh terhadap pelaporan keuangan pada perusahaan yang terdaftar di BEI

Usoa perusahaan telah diidenfikasi memiliki kemungkinan dampak pada kualitas praktek akuntansi dalam ketepatan waktu. Semakin tua perusahaan, semakin besar kemungkinan mereka untuk memiliki prosedur internal control yang kuat. Dengan demikian, control yang lemah dapat menyebabkan keterlambatan

penyampaian laporan keuangan yang diharapkan di perusahaan yang

memiliki usia lebih tua.

Iyoha tidak menemukan usia yang signifikan dalam studinya perusahaan yang terdaftar 204 di Selandia Baru mengunakan dua tahap kuadrat terkecil model refesi dan menemukan ukuran , profitabilitas dan penyampaian laporan keuangan perusahaan yang terdaftar di Zimbabwe. Studi ini menyimpulkan bahwa perusahaan yang lebih tua, kemungkinan akan

semakin tepat waktu dalam penyampaian laporan keuangan.

11 Hari Setiyawati, Nurul Hidayah, Dien Noviany Rahmatika, dan Dewi Indriasih (2020)

The Factors That Affect The Quality of Financial Reporting

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan prinsip-prinsip tatakelolah perusahaan yang terbaik, kepatuhan terhadap peraturan perundang- undangan dan penerapan sistem pengendalian internal terhadap kualitas pelaporam keuangan. SEM PLS digunakan sebagai alat analisis dalam penelitian ini. Data

penelitian yang digunakan berasal dari kuesioner yang dikumpulkan dengan menggunakan metode survei. Hasil penelitian ini menyimpulkan bahwa penerapan prinsip-prinsip good corporate

governance berpengaruh sognifikan terhadap kualitas pelaporan

keuangan. Demikian pula, kepatuhan terhadap undang-undang dan penerapan sidtem pengendalian internal 12 Novita

Indrawati, Edfan Darlis, dan Al Azhar L (2017)

The Accuracy of Earning Forecast Analysis, Information Asymmetry and Intergrated Reporting – Case of Indonesia

Pengambilan sampel dilakukan secara purposive sampling yaitu dengan beberapa kriteria tertentu.

Data dianalisis dengan menggunakan analisis regresi berganda untuk menguji faktor-faktor yang mempengaruhi

perusahaan menyajikan unsure-unsur pelaporan terintegrasi dalam laporan tahunan, dan regresi sederhana untuk melihat bagaimana penyajian unsure-unsur pelaporan terintegrasi mempengaruhi asimetri informasi dan akurasi analisis perkiraan laba. Penelitian ini

menemukan bahwa hanya ukuran perusahaan yang menyajikan elemen pelaporan terintegrasi dalam laporan tahunan.

Selain itu, penelitian ini tidak mengkonfirmasi pengaruh informasi asimetri dan akurasi analisis perkiraan laba.

13 Susanto Salim, Halim Putera Siswanto, Henryanto Wijaya, dan Jocevine Angela (2020)

Factors Affecting Financial

Shenanigans in the Perspective of Fraud Triangel: An Empirical Study Among

Manufacturing Companies Listed ini Indonesia Stock Exhange

Populasi dalam penelitian ini adalah perusahaan- perusahaan di sektor manufaktur yang terdafftar di Bursa Efek Indonesia selama tahun 2017-2018.

Jumlah sampel penelitian ini adalah 78 sampel.

Untuk pengujian hipotesis, peneliti menggunakan metode regresi logistic.

Hasil penelitian menunjukkan bahwa Financial Stability, External Presure, dan Monitoring Effectiveness berpengaruh signifikan terhadap

Financial Shenanigans, sedangkan Financial Target dan Auditor Change tidak berpengeruh

terhadap Financial Shenanigans.

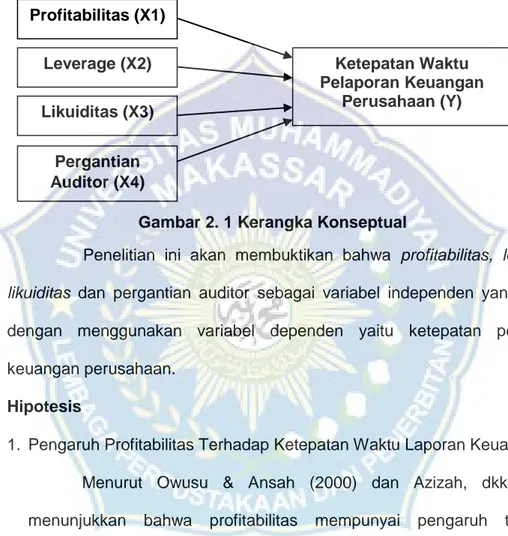

C. Kerangka Konseptual

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu seperti yang telah dijelaskan di atas, maka kerangka konseptual dalam penelitian ini disajikan sebagai berikut:

Gambar 2. 1 Kerangka Konseptual

Penelitian ini akan membuktikan bahwa profitabilitas, leverage, likuiditas dan pergantian auditor sebagai variabel independen yang diukur dengan menggunakan variabel dependen yaitu ketepatan pelaporan keuangan perusahaan.

D. Hipotesis

1. Pengaruh Profitabilitas Terhadap Ketepatan Waktu Laporan Keuangan Menurut Owusu & Ansah (2000) dan Azizah, dkk (2016) menunjukkan bahwa profitabilitas mempunyai pengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Semakin tinggi tingkat profitabilitas maka perusahaan menyampaikan laporan keuangan dengan tepat waktu. Profitabilitas merupakan salah satu indikator keberhasilan perusahaan untuk dapat menghasilkan laba sehingga semakin tinggi profitabilitas maka semakin tinggi kemampuan perusahaan untuk menghasilkan laba bagi perusahaannya.

Ketepatan Waktu Pelaporan Keuangan

Perusahaan (Y) (Y) Profitabilitas (X1)

Leverage (X2) Likuiditas (X3)

Pergantian Auditor (X4)

Penelitian Dyer dan Mc Hugh (2018) menunjukkan bahwa perusahaan yang memperoleh laba cenderung tepat waktu menyampaikan laporan keuangannya dan sebaliknya jika mengalami rugi.

Carslaw dan Kaplan (2018) menemukan bahwa perusahaan yang mengalami kerugian meminta auditornya untuk menjadwalkan pengauditannya lebih lambat dari yang seharusnya, akibatnya penyerahan laporan keuangannya terlambat. Kedua penelitian ini menyatakan bahwa perusahaan akan cenderung menunda penyampaian laporan keuangan apabila perusahaan yakin terdapat berita buruk dalam laporan keuangan tersebut, karena berpengaruh pada kualitas laba.

Profitabilitas dapat mempengaruhi perilaku ketepatan waktu pelaporan keuangan. Oleh karena itu, perusahaan yang mampu menghasilkan profit cenderung lebih tepat waktu dalam pelaporan keuangannya dibandingkan perusahaan yang mengalami kerugian. Hal ini didukung oleh penelitian Annisa (2016), Hilmi dan Ali (2018) yang menemukan bukti empiris bahwa profitabilitas signifikan mempengaruhi ketepatan waktu pelaporan keuangan. Berdasarkan uraian di atas hipotesis penelitian ini adalah sebagai berikut:

H1 : Profitabilitas berpengaruh positif signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan yang terdapat di Bursa Efek Indonesia

2. Pengaruh Leverage Keuangan Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan

Penelitian Dyer dan Mc Hugh (2018) menunjukkan bahwa perusahaan yang memperoleh laba cenderung tepat waktu

menyampaikan laporan keuangannya dan sebaliknya jika mengalami rugi.

Carslaw dan Kaplan (2018) menemukan bahwa perusahaan yang mengalami kerugian meminta auditornya untuk menjadwalkan pengauditannya lebih lambat dari yang seharusnya, akibatnya penyerahan laporan keuangannya terlambat. Kedua penelitian ini menyatakan bahwa perusahaan akan cenderung menunda penyampaian laporan keuangan apabila perusahaan yakin terdapat berita buruk dalam laporan keuangan tersebut, karena berpengaruh pada kualitas laba.

Profitabilitas dapat mempengaruhi perilaku ketepatan waktu pelaporan keuangan. Oleh karena itu, perusahaan yang mampu menghasilkan profit cenderung lebih tepat waktu dalam pelaporan keuangannya dibandingkan perusahaan yang mengalami kerugian. Hal ini didukung oleh penelitian Annisa (2016), Hilmi dan Ali (2018) yang menemukan bukti empiris bahwa profitabilitas signifikan mempengaruhi ketepatan waktu pelaporan keuangan. Berdasarkan uraian di atas hipotesis penelitian ini adalah sebagai berikut:

H2 : Leverage keuangan berpengaruh negatif signifkan terhadap waktu ketepatan pelaporan keuangan perusahaan yang terdapat di Bursa Efek Indonesia

3. Pengaruh Likuiditas Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan

Menurut Yuniarti (2015) likuiditas adalah kemampuan perusahaan melunasi kewajiban jangka pendek. Semakin bagus tingkat likuiditas mencerminkan perusahaan termotivasi akan menyampaikan laporan keuangan tepat waktu. Ukuran perusahaan yang dilihat dari besar