PENGARUH FEE BASED INCOME TERHADAP

PROFITABILITAS BANK UMUM SWASTA NASIONAL

DEVISA YANG TERDAFTAR DI BEI PERIODE 2010-2013

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusunoleh :

NITA NUR ASTRI NIM. 1001202

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

Saya yang bertandatangan di bawahini :

Nama Lengkap : Nita Nur Astri

NIM : 1001202

Program Studi : Pendidikan Akuntansi FPEB UPI

Menyatakandengansebenarnya, bahwaskripsi yang berjudul :

Pengaruh Fee Based Income terhadap Profitabilitas Bank Umum Swasta Nasional Devisa yang terdaftar di BEI periode 2010-2013

Adalah hasil karya saya sendiri.

Saya menyatakan pula bahwa saya tidak melakukan pengutipan sebagian atau seluruh gagasan, pemikiran, atau tulisan orang lain dengan cara-cara yang melanggar hokum dan etika penulisan karya ilmiah. Sebagian atau seluruh gagasan, pemikiran atau tulisan orang lain yang saya kutip dalam skripsi ini telah saya cantumkan sumbernya dalam naskah skripsi dan daftar pustaka.

Oleh :

Nita Nur Astri NIM. 1001202

Telah disetujui oleh :

Pembimbing

BadriaMuntashofi, S.Pd, M.Si NIP. 19800628 200501 2 001

Mengetahui,

DAFTAR ISI

ABSTRAK ... Error! Bookmark not defined.

KATA PENGANTAR ... Error! Bookmark not defined.

UCAPAN TERIMA KASIH ... Error! Bookmark not defined.

DAFTAR ISI ... 1

DAFTAR TABEL ... Error! Bookmark not defined.

DAFTAR GAMBAR ... Error! Bookmark not defined.

BAB I PENDAHULUAN ... Error! Bookmark not defined.

1.1. Latar Belakang Penelitian ... Error! Bookmark not defined.

1.2. Rumusan Masalah Penelitian ... Error! Bookmark not defined.

1.3. Maksud dan Tujuan Penelitian... Error! Bookmark not defined.

1.4. Kegunaan Penelitian ... Error! Bookmark not defined.

1.4.1. Kegunaan Teoritis ... Error! Bookmark not defined.

1.4.2. Kegunaan Praktis ... Error! Bookmark not defined.

BAB II LANDASAN TEORI ... Error! Bookmark not defined.

2.1. Pengertian Bank ... Error! Bookmark not defined.

2.2. Fungsi Bank ... Error! Bookmark not defined.

2.3. Jenis-jenis Bank ... Error! Bookmark not defined.

2.4. Kegiatan Bank ... Error! Bookmark not defined.

2.5. Pendapatan Bank ... Error! Bookmark not defined.

2.6. Fee based income ... Error! Bookmark not defined.

2.6.1. Pengertian Fee based income ... Error! Bookmark not defined.

2.6.2. Sumber-sumber yang menghasilkan fee based income Error! Bookmark

not defined.

2.6.3. Unsur-unsur Fee based income ... Error! Bookmark not defined.

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.7.1. Pengertian Profitabilitas ... Error! Bookmark not defined.

2.7.2. Analisis Rasio Profitabilitas ... Error! Bookmark not defined.

2.8. Penelitian Terdahulu ... Error! Bookmark not defined.

2.9. Kerangka Pemikiran ... Error! Bookmark not defined.

2.10. Hipotesis Penelitian ... Error! Bookmark not defined.

BAB III METODE PENELITIAN ... Error! Bookmark not defined.

3.1. Desain Penelitian ... Error! Bookmark not defined.

3.2. Operasionalisasi Variabel ... Error! Bookmark not defined.

3.3.1. Populasi Penelitian... Error! Bookmark not defined.

3.3.2. Sampel Penelitian ... Error! Bookmark not defined.

3.4. Teknik Pengumpulan Data ... Error! Bookmark not defined.

3.5. Analisis Data dan Pengujian Hipotesis ... Error! Bookmark not defined.

3.5.1. Teknik Analisis Data ... Error! Bookmark not defined.

3.5.2. Pengujian Hipotesis ... Error! Bookmark not defined.

BAB IV PEMBAHASAN ... Error! Bookmark not defined.

4.1. Gambaran Objek Penelitian ... Error! Bookmark not defined.

4.2. Deskripsi Hasil Penelitian ... Error! Bookmark not defined.

4.2.1. Fee Based Income ... Error! Bookmark not defined.

4.2.2. Profitabilitas ... Error! Bookmark not defined.

4.3. Analisis Data dan Pengujian Hipotesis PenelitianError! Bookmark not defined.

4.3.1. Koefisien Korelasi ... Error! Bookmark not defined.

4.3.2 Koefisien Determinasi ... Error! Bookmark not defined.

4.4. Pembahasan dan Hasil Penelitian ... Error! Bookmark not defined.

BAB V KESIMPULAN DAN SARAN... Error! Bookmark not defined.

5.1. Kesimpulan ... Error! Bookmark not defined.

5.2. Saran ... Error! Bookmark not defined.

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH FEE BASED INCOME TERHADAP PROFITABILITAS BANK UMUM SWASTA NASIONAL DEVISA YANG TERDAFTAR DI BEI

PERIODE 2010-2013

Nita Nur Astri (1001202)

Pembimbing :Badria Muntashofi, S.Pd, M.Si

Penelitian ini bertujuan untuk mengetahui pengaruh fee based income terhadap profitabilitas pada Bank Umum Swasta Nasional (BUSN) Devisa yang terdaftar di BEI periode 2010-2013. Besarnya jumlah fee based income yang dimiliki suatu bank akan berdampak pada jumlah laba yang diterima. Laba merupakan salah satu indikator dalam mengetahui nilai profitabilitas yang dimiliki oleh suatu bank. Rasio yang digunakan dalam mengukur tingkat profitabilitas dalam penelitian ini adalah return on asset (ROA).Penelitian ini menggunakan metode deskriftif asosiatif, sedangkan sumber data yang digunakan merupakan data sekunder yang diperoleh dari laporan keuangan Bank Umum Swasta Nasional Devisa berupa neraca dan laporan laba/rugi periode 2010-2013. Analisis data menggunakan analisis korelasi pearson product moment dan koefisien determinasi. Dan pengujian hipotesis dalam penelitian ini menggunakan uji t.Berdasarkan pengujian statistik korelasi pearson product moment diperoleh hasil bahwa fee based income berpengaruh positif sebesar 14,44 % terhadap profitabilitas, sedangkan sisanya sebesar 85,56% dipengaruhi oleh faktor lain. Artinya, semakin tinggi fee based

income maka semakin tinggi pula profitabilitasnya. Sehingga hipotesis yang

penulis rumuskan dapat diterima. Seiring dengan persaingan di dunia perbankan yang tinggi bank harus dapat meningkatkan pendapatan non bunga (fee based

income) tanpa menghilangkan fungsi utama bank itu sendiri yaitu sebagai

lembaga intermediasi.

THE EFFECT OF FEE-BASED INCOME TOWARDS THE PROFITABILITY OF NATIONAL PRIVATE FOREIGN EXCHANGE BANKS LISTED IN INDONESIA

STOCK EXCHANGE IN 2010 – 2013

Nita NurAstri (1001202)

Supervisor :BadriaMuntashofi, S.Pd, M.Si

This study is aimed to find out the effect of fee based income towards the profitability on national private foreign exchange banks listed in Indonesia stock exchange in 2010-2013.. The total number of fee-based income which is owned by a bank would have the impact to the total of the profit gained.Profit is one of the indicators in finding out the value of profitability possessed by a bank. The ratio used to measure the profitability level in this research was Return on Asset (ROA).Associative descriptive method was employed in this study,while the data resources utilized were the secondary data obtained from the financial statement of BUSN which contain the balance and the statements of profit or loss in 2010 – 2013. The data were analyzed by using correlation analysis of Pearson Product Moment and the coefficient of determination.Moreover, t-test was used in hypothesis testing.Based on the statistical test result that fee based incomewas 14,44% positive impact to profitability, while the remaining 85,56% is influenced by other factors that are not discussed in this research. It means, the higher fee based income, the profitability will also be higher. As a result, the hypothesis formulated can be acceptable.Along with the high competition in the banking word, every bank must be able to increase the fee based income without abolishing the principal function of the bank itself as intermediary institution.

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1.Latar Belakang Penelitian

Semua aktivitas dalam dunia bisnis baik ruang lingkup besar, menengah

maupun ruang lingkup kecil tidak akan lepas dari transaksi keuangan, dimana

transaksi keuangan tersebut akan melibatkan perbankan sebagai perantara.

Perbankan telah dikenal oleh masyarakat luas, teknologi saat ini dapat

memudahkan masyarakat dalam mengetahui sumber informasi yang mereka

perlukan salah satunya ialah informasi mengenai perbankan.Hal tersebut memicu

masyarakat lebih selektif menanamkan dananya pada bank tertentu karena

mudahnya informasi yang mereka peroleh.Tingkat kesehatan dan laporan

keuangan bank dapat dengan mudah dilihat dari berbagai media yang ada, oleh

masyarakat.

Menurut Undang-Undang RI Nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan

kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak”. Industri perbankan syarat dengan

risiko, karena melibatkan pengelolaan uang masyarakat yang diputar dalam

berbagai investasi seperti pembelian surat berharga, pemberian kredit dan

penanaman dana lainnya. Untuk mengetahui kinerja suatu bank baik atau buruk,

dilakukan penilaian terhadap bank apakah bank tersebut sehat atau tidak. Semakin

banyak bank yang sehat, maka akan memperlancar lalu lintas keuangan suatu

Negara.

Dalam peraturan Bank Indonesia No. 13/1/PBI/2011 tentang penilaian

tingkat kesehatan bank umum, faktor-faktor penilaian tingkat kesehatan bank

dengan cakupan sebagai berikut: profil Risiko, Good Corporate Governance

digunakan dalam menilai kinerja bank adalah dengan menganalisa tingkat

likuiditas, solvabilitas, serta tingkat profitabilitas bank.

Dikemukakan oleh Bambang Riyanto (2001 : 35) “Profitabilitas adalah

kemampuan suatu perusahaan untuk menghasilkan laba selama suatu periode tertentu”. Berdasarkan pendapat tersebut profitabilitas merupakan salah satu aspek penting dalam penilaian kinerja keuangan bank terutama dalam menghasilkan

laba.Profitabilitas menunjukan kemampuan bank dalam menghasilkan laba

dimana laba tersebut yang menjadi pendukung dalam perkembangan suatu

bank.Kinerja bank dalam menghasilkan laba dari kegiatan operasi bank, dapat

terlihat dari tingkat profitabilitas yang dimiliki oleh bank tersebut.

Profitabilitas penting bagi berbagai pihak, tidak hanya bagi pengelola bank

saja.Bagi perusahaan profitabilitas penting dalam menilai dan mengukur

pendapatan yang diperoleh. Bagi masyarakat tidak akan merasa ragu untuk

menyimpan uangnya di bank, bila bank yang bersangkutan memiliki tingkat

profitabilitas yang baik. Bagi pemerintah bank yang memiliki profitabilitas tinggi,

maka bank tersebut dapat dikategorikan ke dalam bank yang sehat.

Tingkat profitabilitas bank dapat diukur dengan cara menganalisis laporan

keuangan bank dan menganalisis rasio-rasio didalamnya. Menurut Lukman

Dendawijaya (2009:118), analisis rasio untuk mengukur profitabilitas suatu bank

umumnya yaitu: Return On Assets (ROA), Return On Equity (ROE), Rasio Biaya

Operasional (BOPO), dan Net Profit Margin (NPM).

Return on assets (ROA) merupakan salah satu rasio yang digunakan untuk

menilai tingkat profitabilitas bank. ROA menunjukan tingkat efisiensi dalam

pengelolaan aset yang dilakukan bank juga menunjukan perbandingan antara laba

sebelum pajak dengan total aset bank. Dikemukakan oleh Frianto Pandia

(2012:71) return on assets adalah:

Rasio yang menunjukkan perbandingan antara laba (sebelum pajak) dengan

total aset bank, rasio ini menujukkan tingkat efisiensi pengelolaan aset yang

dilakukan oleh bank bersangkutan. ROA merupakan indikator kemampuan

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Lukman Dendawijaya (2009:118) mengemukakan bahwa semakin besar

ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank, dan

semakin baik posisi bank tersebut dari segi penggunaan aset.Berdasarkan

pernyataan tersebut ROA dapat mengukur tingkat laba yang diperoleh oleh bank

dan sebeberapa baik bank dalam mengelola aset yang dimilikinya.

Berbagai permasalahan yang ada dalam dunia perbankan menimbulkan

persaingan yang sangat ketat di dalamnya, bank swasta maupun bank milik

pemerintah saling bersaing demi mencapai tingkat kesehatan bank yang baik.

Namun pada kenyataannya usaha yang dilakukan oleh berbagai lembaga

perbankan tidak semua sesuai dengan target yang direncakan. Terdapat beberapa

dari bank swasta dan bank milik pemerintah yang mengalami permasalahan di

dalam tingkat kesehatan bank itu sendiri.

Lembaga perbankan di indonesia meliputi Bank Persero, Bank Umum

Swasta Nasional Devisa, Bank Umum Swasta Nasional Non Devisa, Bank

Pemerintah Daerah, Bank Perkreditan Rakyat, Bank Syariah, Bank Campuran dan

Bank Asing. Bank yang digunakan dalam penelitian ini merupakan bank umum

swasta nasional (BUSN) devisa yang terdaftar di bursa efek indonesia (BEI).

Alasan memilih bank tersebut karena bank devisa merupakan bank yang dapat

melakukan kegiatan usaha perbankan dalam valuta asing, sehingga aktivitas bank

di bidang jasa dapat lebih luas dibandingkan dengan bank non devisa. Selain itu

penelitian yang terkait, dengan menggunakan objek Bank Umum Swasta Nasional

Tabel 1.1

Profitabilitas (ROA) BUSN Devisa yang Terdaftar di BEI

NO Nama Bank ROA (%)

Sumber :Hasil pengolahan data, Bursa Efek Indonesia tahun 2014

Berdasarkan tabel 1.1 di atas dapat terlihat pencapaian profitabilitas Bank

Umum Swasta Nasional Devisa pada periode 2010 sampai dengan 2013. Secara

keseluruhan tingkat ROA pada Bank Umum Swasta Nasional Devisa pada empat

tahun terakhir fluktuatif dan cenderung menurun. Beberapa bank yang terdaftar

memiliki tingkat ROA kurang dari standar minimal ROA yang ditetapkan dalam

surat edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 yaitu1,5%.

Dari 22 bank selama empat periode, didapat 88 ROA dan terdapat 25 atau sekitar

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

terdapat beberapa bank yang memiliki tingkat ROA yang negatif seperti bank

kesawan dan bank ICB bumiputra.

Melihat kondisi tersebut, dapat dikatakan bahwa Bank Umum Swasta

Nasional Devisa yang terdaftar di BEI memiliki permasalahan dalam

mengoptimalkan kinerja keuangannya sehingga pencapaian tingkat profitabilitas

bank belum optimal. Profitabilitas merupakan salah satu indikator penilaian tingkat kesehatan bank. Diungkapkan oleh Kasmir (2008:44) “Bank yang sehat adalah bank yang diukur secara profitabilitas terus meningkat di atas standar yang

telah ditetapkan.” Ketika profitabilitas bank tersebut tinggi maka akanmemberikan

nilai yang tinggi pada penilaian kesehatan bank sehingga bank tersebut dinilai

sehat. Namun sebaliknya ketika profitabilitas bank tersebut rendah maka akan

memberikan nilai yang rendah pada penilaian kesehatan bank sehingga bank

tersebut di nilai kurang sehat. Dampak dari profitabilitas bank yang rendah juga

akan mengakibatkan kurangnya kepercayaan masyarakat terhadap bank tersebut,

dikemukakan oleh Sastradipoera (2004:275) “…profitabilitas yang rendah akan menurunkan kredibilitas nasabah terhadap manajemen bisnis perbankan..”.

Profitabilitas ialah pendukung di dalam menjaga keberlangsungan usaha

bank, seperti diungkapkan oleh Boy Leon dan Sony Ericson (2008:31) “Bank

harus senantiasa menjaga profitabilitasnya untuk menjaga keberlangsungan usahanya”.

Kinerja manajemen dalam mengelola perbankan harus dilakukan secara

profesional sehingga dapat memperoleh keuntungan yang maksimal

terus-menerus. Bank merupakan lembaga intermediasi yang berfungsi sebagai penyalur

dan penghimpun dana masyarakat. Keuntungan utama yang diperoleh bank,

bersumber dari selisih bunga pinjaman terhadap bunga simpanan, dimana bunga

pinjaman lebih tinggi dari bunga simpanan. Selain laba yang diperoleh bank

bersumber dari selisih bunga,laba yang diperoleh bank juga dapat diperoleh dari

biaya-biaya yang dibebankan kepada nasabah melalui jasa-jasa bank lainnya yang

dikenal dengan Fee based. Pengelolaan spread based dilakukan bersamaan

Mengingat persaingan di dalam dunia perbankan saat ini sangat ketat

terutama dalam segi produk bank , menuntut pihak manajemen bank harus lebih

inovatif dan kreatif dalam menarik nasabah. Sehingga selain aktivitas

menghimpun dan menyalurkan dana, perbankan juga melakukan kegiatan

jasa-jasa pendukung lainnya yang bertujuan untuk memperlancar dan mendukung

proses yang dilakukan perbankan dalam menghimpun dana dan menyalurkan

dana. Jasa-jasa tersebut dilakukan oleh bank adalah bagian dari strategi dari

perbankan dalam menarik nasabah. Bank yang memiliki berbagai jenis jasa di

dalam aktivitasnya maka akan semakin baik bank tersebut karena nasabah dapat

melakukan berbagai macam aktivitas perbankan di dalam satu bank saja. Dan hal

ini merupakan salah satu upaya untuk meningkatkan tingkat profitabilitas dari

suatu bank.

Dikemukakan oleh Deputi Gubernur BI Halim Alamsyah (dalam Ezer, 2011) :

Perbankan nasional diperkirakan akan merevisi Rencana Bisnis Bank (RBB) pada semester II- 2012 ini untuk mengantisipasi kebijakan BI yang akan mengerem laju kredit perbankan. Sebab pertumbuhan kredit yang terlampau tinggi berpotensi menimbulkan overheating ekonomi.Selain merevisi RBB, bank nasional dapat mendorong peningkatan pendapatan non bunga (fee

based income).Dengan demikian, bank nasional tetap dapat menjaga laba

tinggi meskipun pendapatan dari bunga kredit agak menipis karena pengucuran kredit direm.

Dikarenakan pertumbuhan kredit yang tinggi akan menyebabkan suatu

kondisi dimana pertumbuhan ekonomi melebihi kapasitas ekonomi. Bank

Indonesia (BI) menerapkan kebijakan untuk mengerem laju kredit perbankan.

Oleh karena itu perbankan tidak hanya dapat mengandalkan keuntungan yang

diperolehnya dari Spread based saja bank juga dapat memperoleh keuntungan dari

kegiatan jasa-jasa lainnya (fee based income). Fee based income dapat

meningkatkan pendapatan bank dengan cara menjual jasa-jasa bank seperti

kiriman uang, kliring, inkaso dan lain sebagainya. Dengan fee based income bank

dapat memperoleh keuntungan secara efektif dan dapat terbebas dari resiko kredit

macet. Peningkatan keuntungan yang diperoleh oleh bank secara efektif dan

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Fee based income memperoleh pendapatan dari biaya-biaya jasa lainnya

yang diterima oleh bank. Dikemukakan oleh Kasmir (2008:6) biaya yang

dipungut dari jasa-jasa bank lainnya”… meliputi biaya kirim, biaya tagih, biaya

administrasi, biaya provisi dan komisi, biaya iuran, biaya sewa dan biaya-biaya lainnya.”

Banyak usaha yang dilakukan oleh lembaga perbankan, salah satunya ialah

dengan menambah aktivitas perbankan di dalam jasa-jasa lainnya. Dikutip dari

artikel Rosiana dan Bagus (2012) “PT Bank Rakyat Indonesia Tbk (BRI) gencar

meningkatkan pendapatan non bunga, hingga akhir 2012 menargetkan tambahan

pendapatan berbasis biaya (fee based income) sebesar Rp 1 triliun dari penggunaan elektronik banking.” Di sisi lain, dikutip dari artikel Franedya (2012): PT Bank Tabungan Negara Tbk (BTN) terus berusaha meningkatkan pendapatan non bunga (fee based income) untuk mendukung kinerja keuangan. Salah satunya memperbanyak kerjasama dengan institusi lain dalam pengiriman uang. Seperti dengan PT Telekominikasi Indonesia Tbk. Dalam kerjasama ini, BTN bertindak sebagai agen produk Delivery Money

Access atau Delima milik Telkom.Jadi, setiap pengiriman uang melalui

layanan Delima dapat dicairkan di cabang BTN. Nasabah dikenakan fee Rp 12.000 per transaksi.

Peningkatan jasa-jasa lainnya yang dilakukan oleh berbagai lembaga

perbankan memperkuat pentingnya meningkatkan berbagai produk jasa yang

dimiliki oleh suatu bank. Mandala Manurung dan Prathama Rahardja (2004:155) mengungkapkan, bahwa “… Pendapatan non-bunga harus ditingkatkan dengan cara memperbanyak dan meningkatkan kuantitas dan kualitas produk jasa-jasa perbankan”

Berikut ini merupakan berbagai teori mengenai hubungan fee based

income terhadap profitabilitas bank :

Dikemukakan oleh Graddy dan Spencer (1990:26)

Sumber pendapatan dapat dibedakan menjadi 2, yaitu: (1) Sumber pendapatan utama (main source revenue) adalah selisih suku bunga (spread

based) antara suku bunga yang diterima dari pinjaman yang diberikan

disebut fee based income. Pada total aset yang sama, semakin tinggi fee

based income akan menghasilkan ROA yang semakin tinggi.

Sedangkan Kusuma (2005:39) mengemukakan hubungan pengaruh fee

based income terhadap return on assets “Apabila Fee based income dan Return

On Asset (ROA) dalam keadaan yang normal, dan sama-sama bertujuan untuk

menghasilkan pendapatan bagi perusahaan (Bank), maka disini fee based income

mempunyai pengaruh terhadap return on asset (ROA)”.

Penelitian mengenai fee based income terhadap profitabilitas bank telah

dilakukan oleh berbagai pihak. Penelitian-penelitian tersebut menghasilkan

berbagai kesimpulan mengenai hubungan keduanya. Berikut ini merupakan hasil

dari berbagai penelitian yang telah dilakukan sebelumnya mengenai fee based

income terhadap profitabilitas bank.

Dalam Jurnal Analisis Hubungan Spread of Interest Rate, Fee based

income, dan Loan to Deposit Ratio dengan ROA pada Perbankan di Jawa Timur

Vol.1 oleh Pompong B. Setiadi : Terdapat hubungan positif yang signifikan antara

Spread of Interest Rate, Fee based income, dan Loan to Deposit Ratio dengan

profitabilitas (ROA) pada Bank Pemerintah. Artinya bahwa, secara bersama-sama

spread of interest rate, fee based income, dan loan to deposit ratio sangat

mempengaruhi profitabilitas (ROA) Bank Pemerintah, Bank Umum Swasta

Nasional, dan Bank Asing.

Jurnal Determinants of Bank Profitability in a Developing Economy :

Empirical Evidence From The Philippines, Vol. 4, 2008 oleh Fadzlan Sufian dan

Royfaizal Razali Chong : Temuan empiris menunjukkan bahwa ukuran, risiko

kredit, dan perilaku preferensi beban yang berhubungan negatif dengan

profitabilitas bank, sedangkan pendapatan non-bunga dan kapitalisasi memiliki

dampak positif.

Jurnal Analisis Fee based income Dampaknya Terhadap Profitabilitas

(Studi Kasus Pada PT. Bank Negara Indonesia. Tbk), Vol.9, 2010 oleh Sri Dewi

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Y=1.725629242+1.51635E-06 dan koefisien korelasi menunjukan pengaruh fee

based income dan profitabilitas sangat kuat dan searah

Jurnal berikutnya Determinants and consequences of non-interest income

diversification of commercial banks in OECD countries, vol 12, oleh Joon-Ho

Hahm :menemukan bahwa sementara bank dengan saham pendapatan non - bunga

yang lebih tinggi cenderung menunjukkan ROA serentak lebih tinggi.

Selanjutnya dalam skripsi pengaruh fee based income terhadap

profitabilitas pada bank asing 2010 oleh Dwi nopalia, dapat diketahui fee based

income memberikan pengaruh sebesar 14,6% terhadap profitabilitas yang diukur

dengan ROA.

Perbedaan penelitian yang akan dilakukan dengan penelitian-penelitian

sebelumnya ialah didalam segi objek penelitian. Dimana yang akan menjadi objek

penelitian adalah Bank Umum Swasta Nasional Devisa yang terdaftar di BEI.

Diharapkan fee based income dapat menjadi salah satu aktivitas perbankan

yang mempunyai andil besar terhadap pencapaian laba, dan laba yang dihasilkan

oleh bank tersebut akan berpeluang menaikan tingkat profitabilitas suatu bank.

Berdasarkan fenomena dan permasalahan yang terjadi maka penulis tertarik melakukan penelitian dengan judul “Pengaruh fee based income terhadap

profitabilitas Bank Umum Swasta Nasional Devisa yang terdaftar di BEI periode

2010-2013” .

1.2.Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang permasalahan diatas maka

permasalahan yang akan ditelaah dalam penelitian ini adalah :

1. Bagaimana gambaran fee based income pada Bank Umum Swasta

Nasional Devisa yang terdaftar di BEI.

2. Bagaimana gambaran profitabilitas pada Bank Umum Swasta Nasional

Devisa yang terdaftar di BEI.

3. Bagaimana pengaruh fee based income terhadap profitabilitas Bank Umum

1.3.Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan ialah untuk memperoleh data dan informasi

yang berkaitan dengan proporsi fee based income dan tingkat profitabilitas Bank

Umum Swasta Nasional Devisa yang terdaftar di BEI. Serta menganalisa lebih

dalam bagaimana kinerja keuangan dari Bank Umum Swasta Nasional Devisa

yang terdaftar di BEI. Tujuan penelitian ini ialah untuk :

1. Mengetahui gambaran fee based income pada Bank Umum Swasta

Nasional Devisa yang terdaftar di BEI.

2. Mengetahui gambaran profitabilitas pada Bank Umum Swasta Nasional

Devisa yang terdaftar di BEI.

3. Mengetahui pengaruh fee based income terhadap profitabilitas Bank

Umum Swasta Nasional Devisa yang terdaftar di BEI.

1.4.Kegunaan Penelitian 1.4.1. Kegunaan Teoritis

Secara teoritis hasil dari penelitian ini diharapkan dapat

memperkuat teori yang ada mengenai kesehatan suatu bank terutama

profitabilitas bank itu sendiri. Selain itu penelitian ini diharapkan dapat

menambah kajian ilmu yang ada mengenai dunia perbankan.

1.4.2. Kegunaan Praktis

Secara praktis hasil penelitian ini diharapkan dapat menjadi sumber

masukan dan referensi terhadap penyelesaian masalah yang ada mengenai

tingkat kesehatan suatu bank terutama profitabilitas bank. Selain itu juga

diharapkan dapat menjadi rujukan pertimbangan kinerja keuangan suatu

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

METODE PENELITIAN

1.1.Desain Penelitian

“Desain penelitian merupakan rencana tentang cara mengumpulkan dan

menganalisis data agar dapat dilaksanakan secara ekonomis serta serasi dengan

tujuan penelitian itu” (nasution, 2009: 23).

Metode penelitian merupakan sebuah langkah yang dilakukan peneliti agar

dapat memberikan gambaran untuk memecahkan masalah penelitian secara

terarah. Menurut Sugiyono (2010:1) “metode penelitian adalah cara ilmiah untuk

mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan

dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan

untuk memahami dan memecahkan masalah”.

Metode penelitian ini menggunakan pendekatan deskriftif asosiatif dengan

jenis pendekatan studi kasus yaitu dengan melihat fenomena permasalahan yang

ada di perusahaan sehubungan dengan masalah yang akan diteliti. Data yang

diperoleh selama penelitian kemudian akan diolah, dianalisis dan diproses lebih

lanjut dengan dasar teori-teori dan penelitian terdahulu yang telah dipelajari.

“Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui

nilai variabel, baik satu variabel atau lebih tanpa membuat hubungan antara

variabel satu dengan variabel yang lain” (Sugiyono, 2010:5). Dalam penelitian

deskriftif dapat diketahui nilai suatu variabel yang akan diteliti tanpa membuat

hubungan antara variabel satu dengan variabel lainnya.

Sedangkan penelitian asosiatif menurut Sugiyono (2010:5) adalah

“penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau

lebih.”

Metode deskriftif asosiatif dapat menyajikan data variabel fee based

income dan variabel profitabilitas,yang kemudian dilakukan analisis terhadap

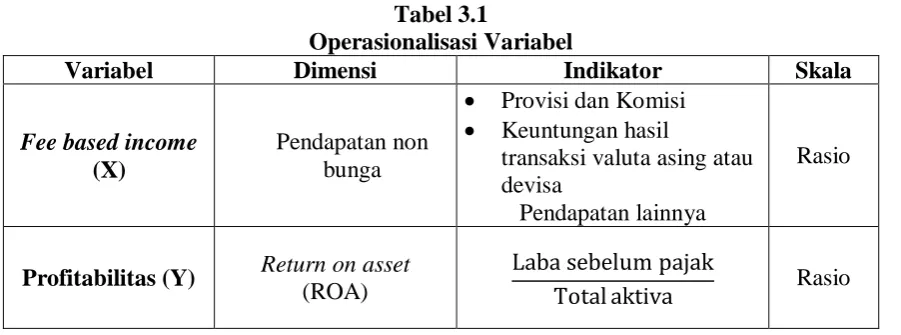

1.2.Operasionalisasi Variabel

Untuk meneliti bagaimana pengaruh fee based income terhadap

profitabilitas, penulis menentukan definisi variabel sebagai berikut :

a. Variabel Independen atau Variabel Bebas (Variabel X)

Variabel independen yaitu variabel yang mempengaruhi variabel lain yang

tidak bebas. Dalam penelitian ini yang menjadi variabel X yaitu “fee

based income”.“Fee based income merupakan keuntungan yang didapat

dari transaksi yang diberikan dalam jasa-jasa bank lainnya atau dari jasa

non pinjaman yang diberikan.”(Sofyan syafri Harahap, 2008:323 ; Kasmir, 2004:136).

b. Variabel Dependen atau Variabel Tidak Bebas (Variabel Y)

Variabel dependen yaitu variabel yang dipengaruhi oleh variabel bebas,

maka yang menjadi variabel Y adalah “profitabilitas”.“Profitabilitas

menunjukan kemampuan perusahaan untuk menghasilkan laba selama

periode tertentu” (Boy Leon & Sonny Ericson,2008:31). Profitabilitas

diukur dengan menggunakan return on asset (ROA), skala pengukuran

variabel adalah skala rasio.

Variabel, indikator, dan skala pengukuran yang digunakan baik variabel X

maupun variabel Y dapat dilihat pada tabel berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Fee based income

Profitabilitas (Y) Return on asset

(ROA)

Laba sebelum pajak

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.3.Populasi dan Sampel Penelitian

1.3.1. Populasi Penelitian

Populasi adalah “wilayah generalisasi yang terdiri atas objek atau subyek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya” Sugiyono

(2010:61).

Populasi yang digunakan dalam penelitian ini adalah Bank Umum

Swasta Nasional Devisa yang terdaftar di BEI dengan karekteristik tertentu,

yaitu: (1) perusahaan yang menjadi populasi penelitian termasuk kedalam

emiten sektor perbankan, (2) populasi telah terdaftar di BEI sejak tahun 2010

sampai tahun 2014, (3) menerbitkan laporan keuangan tahunan, (4) memperoleh

pendapatan jasa non bunga. Terdapat dua puluh dua Bank Umum Swasta

Nasional Devisa yang terdaftar di BEI yang memenuhi kriteria. Berikut ini

Tabel 3.2

Daftar BUSN Devisa yang terdaftar di BEI

No Kode Bank Nama bank

1 INPC Bank Artha graha internasional, Tbk

2 PNBN Pan indonesia bank, Tbk

3 BBNP Bank nusantara parahyangan, Tbk

4 NISP Bank OCBC NISP, Tbk

5 BBCA Bank central asia, Tbk

6 BNLI Bank Permata, Tbk

7 BNGA Bank CIMB Niaga, Tbk

8 BNBA Bank Bumi arta, Tbk

9 BKSW Bank Kesawan, Tbk

10 MEGA Bank Mega, Tbk

11 MCOR Bank Windhu kencana internasional, Tbk

12 BSWD Bank Of india indonesia, Tbk

13 BBKP Bank Bukopin, Tbk

14 SDRA Bank Himpunan saudara, Tbk

15 AGRO Bank BRI agroniaga, Tbk

16 BDMN Bank Danamon, Tbk

17 BAEK Bank Ekonomi Raharja, Tbk

18 BABP Bank ICB Bumiputra, Tbk

19 BSIM Bank Sinarmas, Tbk

20 BNII Bank Internasional Indonesia, Tbk

21 BCIC Bank Mutiara

22 MAYA Bank Mayapada Internasional, Tbk

Sumber : Bursa Efek Indonesia, diolah 2014

1.3.2. Sampel Penelitian

Yang dimaksud dengan sampel menurut Sugiyono (2010:62) adalah

“…bagian dari jumlah dan karakterikstik yang dimiliki oleh populasi”.Sampel

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

puluh dua Bank Umum Swasta Nasional Devisa yang terdaftar di BEI. Teknik

pengambilan sampel yang dilakukan adalah sampel jenuh yaitu cara

pengambilan sampel dengan menggunakan semua populasi sebagai sampel

penelitian. Menurut Sugiyono (2007:124) yang dimaksud dengan sampel jenuh

adalah “teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel”.

1.4.Teknik Pengumpulan Data

Di dalam penelitian ini peneliti menggunakan studi dokumen sebagai

teknik untuk mengumpulkan data sekunder. Menurut Sugiyono (2010:240)

“Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa

berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang.”

Studi dokumen yang digunakan oleh peneliti di dalam penelitian ini

berbentuk tulisan yaitu laporan keuangan Bank Umum Swasta Nasional Devisa

yang terdaftar di BEI pada tahun 2010 sampai dengan tahun 2013.

Di dalam laporan keuangan tersebut, peneliti dapat melihat

indikator-indikator dari setiap variabel yang akan diteliti. Indikator dari variabel fee based

incomedan profitabilitas dapat diketahui melalui neraca dan laporan laba rugi

bank. Data yang telah diperoleh dari dokumen tersebut dapat digunakan sebagai

landasan penelitian di dalam pengujian hipotesis yang telah di rumuskan oleh

peneliti.

1.5.Analisis Data dan Pengujian Hipotesis 1.5.1. Teknik Analisis Data

Setelah data yang diperoleh dikumpulkan maka analisis diperlukan

didalam proses pengolahan data tersebut untuk dapat memutuskan hipotesis

yang dibuat.Menurut Sugiyono (2010:244) “analisis data adalah proses mencari

danmenyusun data yang diperoleh dari hasil wawancara, catatan lapangan, dan

bahan-bahan lain secara sistematis sehingga mudah dipahami dan temuannya

Penelitian ini menggunakan teknik analisis statistik dengan

menggunakan analisis korelasi pearson product momen. Statistik diperlukan

untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan

data yang telah terkumpul yang berlaku untuk umum atau generalisasi.

Di dalam penelitian ini terdapat satu variabel bebas dan satu variabel

terikat. Data setiap variabel yang telah diperoleh, kemudian dicari bagaimana

variabel-variabel tersebut akan dapat saling mempengaruhi. Langkah-langkah

yang akan dilakukan dalan penelitian ini adalah sebagai berikut :

1. Menghitung proporsi fee based income

2. Menghitung rasio profitabilitas dengan Return on Assets (ROA) sesuai

dengan

� �= � �

�

3. Membuat Ha dan Ho dalam bentuk kalimat.

4. Membuat Ha dan Ho dalam bentuk statistik.

5. Membuat tabel penolong untuk menghitung nilai korelasi.

6. Memasukan angka-angka statistik dari tabel penolong dengan rumus

korelasi pearson product moment.

7. Menentukan besarnya sumbangan variabel X terhadap variabel Y dengan

rumus koefisien penentu(KP).

8. Menguji signifikasi dengan rumus ℎ �

9. Menarik kesimpulan mengenai pengaruh fee based income terhadap

profitabilitas.

(1) Koefisien Korelasi

Korelasi pearson product moment digunakan untuk menentukan

sebeberapa kuat hubungan suatu variabel dengan variabel lain. Dan di dalam

penelitian ini variabel tersebut ialah hubungan antara variabel fee based

income dan profitabilitas. Berikut merupakan rumus korelasi pearson

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

= . − .

{ . 2−( )2}. { . 2−( )2}

Keterangan :

= Koefisien korelasi

n = Banyaknya sampel

X =Fee based income

Y = Profitabilitas

(Sugiyono, 2007:231)

Untuk kekuatan hubungan variabel, nilai koefisien korelasi berada di

antara -1 dan +1. Untuk bentuk arah hubungan, nilai koefisien korelasi

dinyatakan dalam positif (+) dan negatif (-), atau (-1= r = +1)

Jika koefisien korelasi bernilai positif maka variabel-variabel berkorelasi positif, artinya semakin dekat nilai koefisien korelasi ke

+1, semakin kuat korelasi positifnya.

Jika koefisien korelasi bernilai negatif maka variabel-variabel berkorelasi negatif, artinya semakin dekat nilai koefisien korelasi ke

-1, semakin kuat korelasi negatifnya.

Jika koefisien korelasi bernilai 0 (nol) maka variabel tidak menunjukan korelasi.

Jika koefisien korelasi bernilai +1 atau -1 maka variabel-variabel menunjukan korelasi positif atau negatif sempurna.

(Iqbal Hasan, 2004 :99)

(2) Koefisien determinasi

Koefisien determinasi atau koefisien penentu merupakan teknik yang

variabel dependen. Berikut merupakan rumus yang digunakan untuk

mengetahui koefisien determinan :

= 2� 100%

Keterangan :

KP = Besarnya koefisien penentu (determinan)

2= Nilai koefisien korelasi product moment

(Riduwan, 2012 : 76)

Nilai koefisien penentu berada 0 sampai 1 (0 = KP = 1).

Jika nilai koefisien penentu = 0, berarti tidak ada pengaruh variabel independen (X) terhadap variabel dependen (Y)

Jika nilai KP = 1, berarti variabel variasi (naik/turunnya) variabel dependen (Y) adalah 100% dipengaruhi oleh variabel independen (X)

Jika nilai KP berada di antara 0 dan 1 (0 < KP< 1) maka besarnya pengaruh variabel independen terhadap variasi (naik/turunnya)

variabel dependen adalah sesuai dengan nilai KP itu sendiri, dan

selebihnya berasal dari faktor-faktor lain.

(Iqbal hasan, 2004:113)

1.5.2. Pengujian Hipotesis

Pengujian hipotesis merupakan suatu prosedur yang dapat menghasilkan

keputusan, apakah diterima atau ditolaknya hipotesis penelitian.Keputusan

dalam pengujian hipotesis bisa benar atau salah sehingga dapat menimbulkan

resiko dalam penelitian.

Dalam pengujian hipotesis digunakan uji signifikansi dengan

menetapkan hipotesis nol (Ho) dan hipotesis alternatif (Ha). Hipotesis nol

merupakan hipotesis yang menyatakan tidak ada pengaruh antara variabel satu

dengan variabel lain. Dan hipotesis alternatif merupakan hipotesis yang

menyatakan terdapat pengaruh yang signifikan antara variabel satu dengan

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ho : ρ = 0 : Tidak terdapat pengaruh fee based income terhadap profitabilitas Bank Umum Swasta Nasional Devisa yang terdaftar di bursa

efek indonesia.

Ha : ρ > 0 : Terdapat pengaruh positif fee based income terhadap profitabilitas Bank Umum Swasta Nasional Devisa yang

terdaftar di bursa efek indonesia.

Untuk menguji hipotesis penelitian, peneliti menggunakan uji t. Menurut

Riduwan (2012:76) uji signifikansi berfungsi apabila peneliti ingin mencari

makna pengaruh variabel X dan variabel Y, rumusnya adalah :

ℎ � = −

2 (1− 2)

Keterangan:

t = t hitung

r = Koefisien korelasi pearson product moment

n = Banyaknya sampel

Kriteria penerimaan atau penolakan hipotesis dilakukan dengan cara

membandingkan hasil hitung t hitung dengan t tabel dengan taraf nyata ɑ = 0,05

dan derajat kebebasan (dk = n-2), kriteria keputusan hipotesis adalah sebagai

berikut :

1. Jika ℎ �> � ; maka Ho ditolak dan Ha diterima, atau terdapat

pengaruh positif fee based income terhadap profitabilitas bank yang

terdaftar di Bursa Efek Indonesia

2. Jika ℎ � ≤ � ; maka Ho diterima dan Ha ditolak, berarti tidak

terdapat pengaruh fee based income terhadap profitabilitas bank yang

Nita Nur Astri, 2014

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian yang dilakukan mengenai pengaruh fee based

income terhadap profitabilitas pada Bank Umum Swasta Nasional Devisa periode

2010-2013 dengan analisis dan berbagai teori yang ada dan pembahasan yang

telah dijelaskan, maka ditarik kesimpulan sebagai berikut :

1. Fee based income pada Bank Umum Swasta Nasional Devisa pada periode

2010-2013 memiliki rata-rata nilai yang positif dan terus meningkat setiap

tahunnya. Nilai fee based income tertinggi dipegang oleh Bank Central

Asia Tbk pada tahun 2014 sedangkan nilai fee based income terendah

dipegang oleh BRI Agroniaga Tbk pada tahun 2010.

2. Profitabilitas yang diukur dengan ROA pada Bank Umum Swasta

Nasional Devisa periode 2010-2013 memiliki rata-rata nilai yang fluktutif

dan cenderung menurun. Pencapaian ROA tertinggi di raih oleh Bank

Central Asia Tbk dan Bank Of India Indonesia Tbk Sedangkan ROA

terendah diraih oleh Bank Mutiara Tbk.

3. Hasil penelitian, terdapat pengaruh positif fee based income terhadap

profitabilitas Bank Umum Swasta Nasional Devisa sebesar 14,44% dan

sisanya sebesar 85,56% dipengaruhi oleh faktor lain yang tidak diteliti.

Hal tersebut menunjukan ketika terjadi peningkatan pada fee based income

maka akan berdampak pula pada kenaikan profitabilitas.

5.2. Saran

Setelah hasil penelitian yang diperoleh, berikut ini merupakan saran dari

penulis sebagai bahan masukan dan pertimbangan bagi Bank Umum Swasta

Nasional Devisa :

1. Bank sebaiknya berupaya meningkatkan keuntungan dari fee based

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pelayanan jasa yang variatif yang ditunjang pula dengan SDM yang handal

dan teknologi yang maju sesuai dengan perkembangan zaman.

2. Dengan melihat ROA pada Bank Umum Swasta Nasional Devisa yang

fluktuatif, managemen bank sebaimya berupaya memperbaiki nilai ROA

yang diperolehnya. Pihak bank dapat memfokuskan pada peningkatan

pendapatan yang diperoleh bank. Kinerja keuangan bank perlu

ditingkatkan dalam menjalankan aktivitas perbankan.

3. Fee based income memberikan pengaruh positif terhadap profitabilitas

Bank Umum Swasta Nasional Devisa, namun bank sebaiknya tetap

meningkatkan interest income yang diperolehnya. Karena bagaimanapun

bank adalah lembaga intermediasi yang memperoleh pendapatan utamanya

dari selisih bunga (spread based). Bank perlu dapat meningkatkan labanya

baik yang bersumber dari interest income maupun dari fee based income.

4. Untuk peneliti selanjutnya, dapat melakukan penelitian terhadap

perbandingan proporsi fee based income dengan interest income pada

Nita Nur Astri, 2014

DAFTAR PUSTAKA

Buku

Arikunto, Suharsimi.(2010). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: Penerbit Rineka Cipta.

Bambang, Riyanto. (2001). Dasar-dasar pembelajaran perusahaan. Yogyakarta: BEP.

Boy Leon dan Sony Ericson. (2008).Manajemen Aktiva Pasiva Bank Devisa, Jakarta: Grasindo.

Damawi, Herman. (2011). Manajemen Perbankan .Jakarta : PT Bumi Aksara.

Fahmi, Irham. (2011). Analisis Laporan Keuangan.Bandung : Alfabeta

Frianto Pandia.(2012). Manajemen Dana dan Kesehatan Bank, Rineka Cipta, Jakarta.

Ghozali, Imam. (2007). Aplikasi Analisis Multivariat dengan Program

SPSS.Badan Penerbit Universitas Diponegoro, Semarang

Graddy, Duance B. and Spencer, Austin H. (1990).Managing Commercial Banks

Community, Regional and Global.New Jersey: Prentice Hall International Inc.

Harahap, S. (2008).Analisis Kritis atas Laporan Keuangan. Jakarta: PT Raja Grapindo Persada

Hasan, Iqbal. (2004). Analisis Data Penelitian dengan Statistik. Jakarta: Bumi Aksara

Hasibuan, Malayu. (1996). Manajemen pengkreditan. Jakarta: BumiAksara Putra

_______________. (2009). Dasar-dasar Perbankan.Jakarta : PT Bumi Aksara

Ikatan Akuntansi Indonesia.(2009). Pernyataan Standar Akuntansi Keuangan

(PSAK) No.31.Tentang akuntansi Perbankan.Jakarta : Salemba Empat

Indriantoro, dan Supomo. (2002).Metodologi Penelitian Bisnis untuk Akuntansi

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Lapoliwa, N dkk.(2007). Akuntansi Perbankan.Jakarta : Institusi Bankir Indonesia

Lukman, Dendawijaya.(2009).Manajemen Perbankan.Edisi Kedua.Jakarta :Ghalia Indonesia

Kasmir.(2004). Bank dan Lembaga Keuangan Lainnya.Jakarta: PT. Raja grafindo persada

______.(2008). Dasar-dasar perbankan.Jakarta : PT Raja Grafindo Persada.

______.(2012). Manajemen Perbankan. Jakarta: Rajawali Pers.

Kusuma, Handri. (2005). Analisis Proporsi Pengolahan Fee base income Bank di

Indonesia (Periode 1999-2003). Yogyakarta: Sinergi Kajian Bisnis dan

Manajemen

Manurung, Mandala dan Prathama Rahardja.(2004). Uang, Perbankan, dan

Ekonomi Moneter (Kajian Kontekstual Indonesia).Jakarta : Lembaga Penerbit FE

UI.

Munawir. (2010). Analisis Laporan Keuangan .Yogyakarta : Liberty

Nasution, S. (2009). Metode Research (Penelitian Ilmiah). Jakarta : Bumi Aksara

Pedoman Operasional Penulisan Skripsi (POPS). (2013). UPI: Program Studi

Pendidikan Akuntansi.

Riduwan.(2012). Dasar-dasar Statistika. Bandung: Alfabeta

Sastradipoera, K. (2004). Strategi Manajemen Bisnis Perbankan. Bandung: Kappa-Sigma

Sugiyono.(2010). Metode penelitian Kuantitatif Kualitatif dan R&D, Penerbit: Alfabeta

_______. (2007).Metode Penelitian Pendidikan.Bandung: CV Alfabeta.

Taswan.(2006). Manajemen Perbankan.Yogyakarta : UPP STIM YKPN

Triandaru, Sigit dan Totok Budisantoso. (2006). Bank dan Lembaga Keuangan

lainnya .Jakarta : Salemba empat.

Nita Nur Astri, 2014

B. Setiadi. “Analisis Hubungan Spread of Interest Rate, Fee based income, dan Loan to Deposit Ratio dengan ROA pada Perbankan di Jawa Timur “. Vol.1

Candra Dewi dan Handri Kusuma. 2005. “Analisis proporsi perolehan fee based income bank pembangunan daerah di indonesia”

Fadzlan Sufian dan Royfaizal Razali Chong . 2008. “Determinants of Bank Profitability in a Developing Economy : Empirical Evidence From The Philippines” . Vol. 4.Philippines

Joon-Ho Hahm. 2008. “Determinants and consequences of non-interest income diversification of commercial banks in OECD countries”. vol 12. Korea

Sri Dewi Aggraeni.2010. “ AnalisisFee based income Dampaknya Terhadap

Profitabilitas (Studi Kasus Pada PT. Bank Negara Indonesia. Tbk”. Vol.9

Dokumen

Bursa Efek Indonesia.(2009-2013). Laporan tahunan perusahaan yang terdaftar. Jakarta: Bursa Efek Indonesia

Peraturan Bank Indonesia.No. 13/1/PBI/2011.tentang penilaian tingkat kesehatan

bank umum

Surat Edaran Bank Indonesia. No.6/23/DPNP. 31 Mei 2004 Perihal Sistem Penilaian Tingkat Kesehatan Bank Umum

Undang-Undang RI (1998). Undang-undang perbankan No10 tahun 1998. Jakarta. Sinar diagram

Karya Imiah

Diana Rostika. (2009). Pengaruh Fee Based Income Terhadap Rentabilitas Pada

PT. Bank Eksekutif Internasional, Tbk,.Bandung : Program Studi Pendidikan

Akuntansi Universitas Pendidikan Indonesia.

Dwi Nopalia. (2011). Pengaruh Fee Based Income Terhadap Profitabilitas Pada

Bank Asing. Skripsi.Bandung : Pendidikan Akuntansi Universitas Indonesia

Resti Pujawati. (2010). Pengaruh Efisinensi Biaya Operasional dan Fee Based

Income Terhadap Profitabilitas Pada Bank Pemerintah Tahun 2005-2009.Bandung : Program Studi Pendidikan Akuntansi Universitas Pendidikan

Nita Nur Astri, 2014

Pengaruh Fee Based Income Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa Yang Terdaftar Di Bei Periode 2010-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Internet

Eben Ezer S. (2012). Perbankan Antisipasi Langkah BI Rem Laju Pertumbuhan kredit.[Online].Tersedia :

http://jaringnews.com/ekonomi/perbankan/21672/perbankan-antisipasi- langkah-bi-rem-laju-pertumbuhan-kredit [25 Januari 2014]

Gita Rosiana, dan Whisnu Bagus. (2012). BRI Targetkan Tambahan Fee Based Income Rp1 Triliun. [Online].Tersedia :

http://www.beritasatu.com/mobile/ekonomi/77334-bri-targetkan-tambahan-fee-based-income-rp1-triliun.html [25 Januari 2014]