SKRIPSI

ANALISIS PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ-45 YANG

TERDAFTARDI BURSA EFEK INDONESIA PERIODE 2008-2012

OLEH

Purnama Sari Br Sukatendel 100502176

PROGRAM STUDI STRATA-I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Rasio Profitabilitas secara parsial maupun simultan terhadap harga saham. Variabel yang digunakan dalam penelitian ini adalah Return on Asset (ROA), Return on Equity (ROE), dan Net Profit Margin (NPM) sebagai variabel independen dan harga saham sebagai variabel dependen.

Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dengan menggunakan sampel 15 perusahaan dari populasi sebanyak 83 perusahaan yang terdaftar di indeks LQ-45 selama periode 2008-2012. Metode statistik yang digunakan adalah regresi linear berganda dan dilakukan uji asumsi klasik terlebih dahulu dengan signifikansi 5%.

Hasil penelitian membuktikan bahwa secara parsial ROA, ROE, dan NPM berpengaruh positif dan tidak signifikan, secara simultan ROA, ROE, dan NPM beperngaruh positif dan signifikan terhadap harga Saham pada perusahaan Indeks LQ-45 di Bursa Efek Indonesia (BEI) periode 2008-2012. Hal ini dapat dijelaskan dalam adjusted R2 sebesar 12% variabel harga saham dapat dijelaskan oleh variabel independen yang ada, dan sisanya 88% dipengaruhi oleh variabel lain yang tidak dijelaskan di dalam penelitian ini.

ABSTRACT

The aim of this study was to identify and analyze the influence of probability rasio partially and simultaneously to stock price. The variable that is used in this study are the Return on Asset (ROA, Return on Equity (ROE), and Net Profit Margin (NPM) as independence variable and stock price as dependence variable.

This study used the secondary data from the website of the Indonesia Stock Exchange, www.idx.co.id, using 15 of 83 companies in indeks LQ-45 during 2008-2012. The statistic methods that’s used is multiple regressions analysis and the model has been tested in classic assumption with level of significant 5%.

The result of this study shows that, partially ROA, ROE, and NPM are positif and not significantly influences,simultaneously ROA, ROE and NPM are positif and significantly influences to stock price in Index LQ-45 listed in Indonesia Stock Exchange periode 2008-2012. Adjusted R2 expressed 12% influence given by independent variable. The rest 88% influence given by other variable are not mentioned in this research model.

KATA PENGANTAR

Bismillahirrohmanirrohim

Assalammualaikum Wr. Wb.

Alhamdulillah, Puji dan Syukur peneliti panjatkan kehadirat Allah SWT atas segala limpahan rahmat dan hidayah-Nya serta shalawat dan salam peneliti haturkan kepada junjungan Nabi Muhammad SAW sehingga peneliti dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Rasio Profitabilitas terhadap Harga Saham pada Perusahaan Indeks LQ-45 yang terdaftar di Bursa Efek Indonesia periode 2008-2012”. Tujuan penelitian skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini peneliti persembahkan untuk kedua orang tua tercinta. Ayahanda Pulung Sukatendel (Alm), Ibunda Ita TR dan Papa SP Bangun yang tidak pernah berhenti mendo’akan, mendukung dan mencukupi segala kebutuhan materi maupun non-materi dalam proses pembuatan skripsi ini, dan nasehat-nasehat yang selalu memotivasi peneliti.

1. Bapak Prof . Dr. Azhar Maksum, S.E, M.Ec., Ak., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME dan Ibu Dra. Marhayanie, M.Si., selaku Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi Univesitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si dan Ibu Dra. Friska Sipayung, M.Si.,

selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Dr. Muslich Lufti, MBA, selaku Dosen Pembimbing Skripsi yang telah bersedia meluangkan waktu dan tenaganya untuk memberikan petunjuk, bimbingan, pengarahan, dan saran kepada peneliti dalam penyusunan skripsi ini.

5. Bapak Drs. Syahyunan M.Si., selaku Dosen Pembaca Penilai yang telah banyak memberikan saran dalam penelitian dan perbaikan skripsi ini.

6. Segenap Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

7. Kakak dan Abang tersayang, serta keluarga. Kakak (Murni Br Sukatendel, Amkeb, SKM, dan Muriyana Br Sukatendel S.Kom) dan Abang (Muliana Sukatendel, Amd, S.Ak) yang selalu mendo’akan peneliti.

9. Teman-teman sepermainan (Ayu, Alby, Indra, Iyak, Lisa, Windy, Bang

Rendi, Bang Agung, Kak Opi, dan Fanny). Terima kasih atas dukungannya. 10. Teman-teman Manajemen Fiesta 2013, Teman-teman Himpunan Mahasiswa

Manajemen (HMM FE USU) 2011-2013, teman-teman EMBC (Economics Mobile Bussines Club), dan adik-adik Manajemen 2011-2012, yang telah memberikan kesempatan untuk berproses dan berkecimpung.

11. Teman-teman Mahasiswa Konsentrasi Manajemen Keuangan 2010, dan Manajemen angkatan 2010 yang tidak dapat peneliti sebutkan namanya satu-persatu yang telah memberikan motivasi, dukungan, dan kebersamaannya. 12. Semua pihak yang tidak dapat disebutkan satu-persatu. Terima kasih untuk

semuanya.

Peneliti menyadari bahwa penelitian skipsi ini masih jauh dari sempurna karena keterbatasan pengetahuan yang dimiliki peneliti. Meskipun demikian, peneliti telah berusaha semaksimal mungkin untuk menyelesaikan skripsi ini denan baik dan benar.

Akhir kata peneliti berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Medan, 10 Februari 2014 Peneliti

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA DAN KERANGKA KONSEPTUAL 2.1 Rasio Profitabilitas ... 7

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 25

4.2.1 Analisis Deskriptif ... 48

4.2.2 Uji Asumsi Klasik ... 54

4.2.3 Analisis Regresi Linear Berganda ... 60

4.2.4 Analisi Koefisien Regresi ... 62

4.3 Pembahasan ... 68

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 71

5.2 Keterbatasan Penelitian ... 71

5.3 Saran ... 72

DAFTAR PUSTAKA ... 73

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Daftar Harga Saham Beberapa Perusahaan Indeks LQ-

45 tahun 2008-2012 ... 4

2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 21

3.1 Definisi Operasional dan Pengukuran Variabel ... 27

3.2 Kriteria Pengambilan Keputusan ... 35

4.1 Harga Saham Indeks LQ-45 Tahun 2008-2012 ... 49

4.2 Return on Asset (ROA) Indeks LQ-45 Tahun 2008- 2009 ... 50

4.3 Return on Equity (ROE) Indeks LQ-45 Tahun 2008- 2009 ... 52

4.4 Net Profit Margin (NPM) Indeks LQ-45 tahun 2008- 2009 ... 53

4.5 One Sampel Kolmogorov-Smirnov Test ... 57

4.6 Hasil Uji Glejser ... 58

4.7 Uji Multikolinearitas Variance Inflation Factor (VIP) 58

4.8 Hasil Uji Durbin-Watson ... 59

4.9 Analisis Hasil Regresi Berganda ... 60

4.10 Hasil Uji t (Test of Significant) ... 63

4.11 Hasil Uji F (Anova Test) ... 65

4.12 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 66

4.13 Rangkuman Hasil Penelitian Berdasarkan Uji Hipotesis ... 68

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Perubahan Harga Saham Indeks LQ-45 tahun

2008-2012 ... 4 2.1 Kerangka Konseptual ... 24 4.1 Histogram ... 55 4.2 Normal P-P Plot of Regression Standardized

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Perusahaan LQ-45 Periode

2008-2009 ... 75

2 Daftar Sampel ... 78

3 Data Penelitian Tahun 2008-2012 ... 79

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Rasio Profitabilitas secara parsial maupun simultan terhadap harga saham. Variabel yang digunakan dalam penelitian ini adalah Return on Asset (ROA), Return on Equity (ROE), dan Net Profit Margin (NPM) sebagai variabel independen dan harga saham sebagai variabel dependen.

Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dengan menggunakan sampel 15 perusahaan dari populasi sebanyak 83 perusahaan yang terdaftar di indeks LQ-45 selama periode 2008-2012. Metode statistik yang digunakan adalah regresi linear berganda dan dilakukan uji asumsi klasik terlebih dahulu dengan signifikansi 5%.

Hasil penelitian membuktikan bahwa secara parsial ROA, ROE, dan NPM berpengaruh positif dan tidak signifikan, secara simultan ROA, ROE, dan NPM beperngaruh positif dan signifikan terhadap harga Saham pada perusahaan Indeks LQ-45 di Bursa Efek Indonesia (BEI) periode 2008-2012. Hal ini dapat dijelaskan dalam adjusted R2 sebesar 12% variabel harga saham dapat dijelaskan oleh variabel independen yang ada, dan sisanya 88% dipengaruhi oleh variabel lain yang tidak dijelaskan di dalam penelitian ini.

ABSTRACT

The aim of this study was to identify and analyze the influence of probability rasio partially and simultaneously to stock price. The variable that is used in this study are the Return on Asset (ROA, Return on Equity (ROE), and Net Profit Margin (NPM) as independence variable and stock price as dependence variable.

This study used the secondary data from the website of the Indonesia Stock Exchange, www.idx.co.id, using 15 of 83 companies in indeks LQ-45 during 2008-2012. The statistic methods that’s used is multiple regressions analysis and the model has been tested in classic assumption with level of significant 5%.

The result of this study shows that, partially ROA, ROE, and NPM are positif and not significantly influences,simultaneously ROA, ROE and NPM are positif and significantly influences to stock price in Index LQ-45 listed in Indonesia Stock Exchange periode 2008-2012. Adjusted R2 expressed 12% influence given by independent variable. The rest 88% influence given by other variable are not mentioned in this research model.

BAB I PENDAHULUAN

1.1 Latar Belakang

Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan/ kinerja perusahaan. Jika harga saham selalu mengalami kenaikan, maka investor atau calon investor menilai bahwa Perusahaan berhasil dalam mengelola usahanya. Kepercayaan tersebut bermanfaat bagi emiten, semakin banyak yang percaya terhadap suatu emiten maka keinginan untuk berinvestasi pada emiten akan semakin kuat. Semakin banyak permintaan saham pada suatu emiten maka semakin naik harga sahamnya

Efek yang terjadi di Pasar Modal, bahwa harga saham akan selalu berfluktuasi. Fluktuasi ini tergantung akan penawaran dan permintaan terhadap saham tersebut. Harga saham akan cenderung naik apabila suatu saham mengalami kelebihan permintaan, dan akan cenderung turun apabila suatu saham mengalami kelebihan penawaran. Hal ini disebabkan oleh sifat-sifat komoditas yang sangat sensitif terhadap perubahan yang terjadi, baik itu perubahan di dalam negeri maupun perubahan di luar negeri, perubahan dalam bidang politik, ekonomi, moneter, undang-undang atau peraturan pemerintah. Perubahan-perubahan ini dapat berdampak positif maupun negatif.

kenyataannya banyak perusahaan dengan faktor fundamental yang cukup kuat tetapi harga sahamnya tidak banyak berpengaruh.

Kinerja perusahaan yang baik juga dicerminkan oleh kinerja keuangan yang baik, dimana di dalam hal ini ditunjukkan melalui rasio-rasio keuangan. Kinerja keuangan akan digunakan oleh para investor maupun calon investor sebagai alat dalam pengambilan keputusan dalam berinvestasi. Rasio keuntungan atau yang biasanya disebut sebagai Rasio Profitabilitas merupakan salah satu bagian dari rasio keuangan. Rasio profitabilitas dapat diukur dengan beberapa indikator, tetapi untuk membatasi masalah dalam penelitian ini maka penulis hanya akan menganalisis tiga variabel saja, yaitu Return on Aset (ROA), Return on Equity (ROE), dan Net Profit Margin (NPM).

Semakin banyaknya investor yang berinvestasi maka penulis mencoba untuk melakukan penelitian ini agar dapat mengetahui seberapa besar pengaruh Rasio Profitabilitas yaitu Return on Asset (ROA), Return on Equity (ROE), dan

Net Profit Margin (NPM) terhadap Harga Saham. Fokus penelitian ini dilakukan terhadap saham perusahaan yang termasuk kelompok Indeks LQ-45 yang terdaftar di Bursa Efek Indonesia.

sangat kompetitif, selalu terjadi pergantian secara terus-menerus, sehingga akan menjadi acuan dalam penelitian ini dan Harga saham pada emiten yang terdaftar selalu berfluktuasi.

Sejak diluncurkan pada bulan Februari 1997 ukuran utama likuiditas transaksi pada Indeks Lq-45 ini adalah nilai transaksi di pasar reguler. Sesuai dengan perkembangan pasar dan untuk lebih mempertajam kriteria likuiditasnya, maka sejak review bulan Januari 2005, jumlah hari perdagangan dan frekuensi transaksi dimasukkan sebagai ukuran likuiditas. Sehingga kriteria suatu emiten untuk dapat masuk dalam perhitungan indeks LQ45 adalah mempertimbangkan faktor-faktor berikut:

1. Telah tercatat di BEI minimal 3 bulan.

2. Aktivitas transaksi di pasar reguler yaitu nilai, volume dan frekuensi transaksi.

3. Jumlah hari perdagangan di pasar reguler. 4. Kapitalisasi pasar pada periode waktu tertentu.

5. Selain mempertimbangkan kriteria likuiditas dan kapitalisasi pasar

tersebut di atas, akan dilihat juga keadaan keuangan dan prospek pertumbuhan perusahaan tersebut. (Indonesia Stock Exchange, 2010:11)

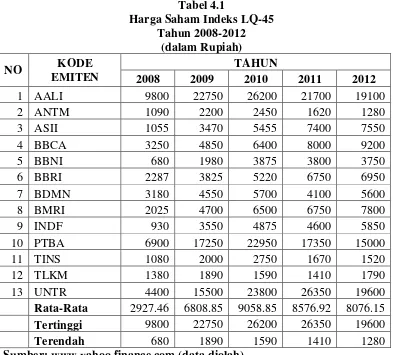

Tabel 1.1

Daftar Harga Saham Beberapa Perusahaan Indeks LQ-45 Tahun 2008-2012 Sumber: www.yahoo.finance.com (data diolah)

sumber: www.yahoo.finance.com (data diolah)

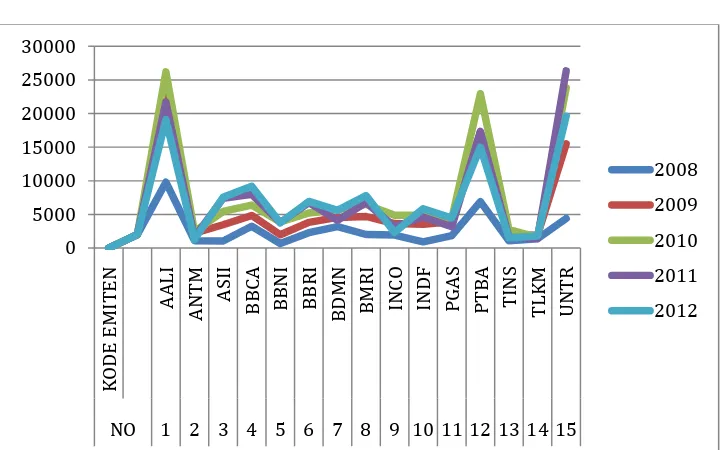

Gambar 1.1

Gambar 1.1 menunjukkan perubahan harga saham yang terjadi selama lima tahun (2008-2012). Terjadi perubahan harga saham yang pada umumnya semakin meningkat beberapa tahun dan kemudian menurun. Oleh karena itu, maka peneliti tertarik dengan fenomena yang terjadi pada perusahaan Indeks LQ-45. Sehingga hal tersebut menjadi acuan peneliti, bagaimana Rasio Profitabilitas mempengaruhi harga saham tersebut.

Rentan waktu penelitian yang akan digunakan adalah lima tahun, dimulai dari tahun 2008-20012. Data yang digunakan sebagai analisis adalah laporan keuangan yang telah di audit oleh Auditor Independen dan melaporkan laporan keuangan secara berturut-turut selama periode penelitian yang bertujuan untuk mengumpulkan data penelitian yang lebih up to date dengan kondisi perekonomian Indonesia.

Berdasarkan latar belakang tersebut maka pada penulisan skripsi ini disusun suatu pembahasan mengenai Rasio Profitabilitas dan Harga Saham yang berjudul:

“ANALISIS PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN INDEKS LQ-45 YANG TERDAFTAR DI BURSA EFEK INDONESIA”

1.2 Perumusan Masalah

Apakah berpengaruh signifikan antara Rasio Profitabilitas, yaitu Return on Asset

(ROA), Return on Equity (ROE), Net Profit Margin (NPM) terhadap harga saham pada perusahaan Indeks LQ-45 yang terdaftar di BEI?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dikemukakan di atas, penelitian ini dilakukan dengan tujuan untuk menguji pengaruh Rasio Profitabilitas yaitu Return on Asset (ROA), Return on Equity (ROE), dan Net Profit Margi (NPM) secara parsial maupun simultan terhadap harga saham pada perusahaan Indeks LQ-45 yang terdaftar di BEI.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yang lebih baik ke berbagai kalangan, yaitu:

1. Bagi peneliti. Penelitian ini diharapkan dapat dijadikan untuk

mengembangkan wawasan dan pengetahuan yang berkaitan dengan Rasio Profitabilitas dan Harga Saham.

2. Bagi investor. Penelitian ini diharapkan dapat memberikan tambahan informasi dalam proses pengambilan keputusan untuk melakukan investasi sehingga investor dapat memperoleh keuntungan sesuai yang diharapkan. 3. Bagi peneliti selanjutnya (akademisi). Hasil penelitian ini diharapkan

BAB II

KAJIAN PUSTAKA, KERANGKA KONSEPTUAL, DAN HIPOTESIS

2.1 Rasio Profitabilitas

Rasio profitabilitas atau yang disebut juga rasio rentabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatkan laba dengan semua kemampuan serta sumber yang ada baik itu sumber daya manusia, sumber daya alam, maupun sumber-sumber lainnya yang diperoleh dari kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang-cabang perusahaan dan lain sebagainya.

Rasio profitabilitas menurut Syahyunan (2002:83) ialah “digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengolahan perusahaan oleh manajemen”. Profitabilitas mengukur fokus pada laba perusahaan. Setiap perusahaan tentunya mengharapkan tingginya tingkat profitabilitasnya. Untuk tetap dapat melangsungkan hiupnya, sebuah perusahaan harus tetap berada pada kondisi yang menguntungkan (profitable). Hal ini juga dipertahankan agar memberi kemudahaan dalam memperoleh pinjaman dari kreditur maupun investasi pihak luar. “Pengukuran tingkat pfofitabilitas dapat dilakukan dengan membandingkan tingkat Return on Investmen (ROI) yang diharapkan dengan return yang diminta para investor dalam pasar modal”, Tampubolon (2005:39).

Ada beberapa macam rasio profitabilitas, yaitu:

Operating margin ratio

Net profit margin

Return on investment

Return on Asset

Return on equity

Basic earning power

2.2.1 Return on Asset (ROA)

Menurut Hanafi dan Halim (2009:159) menyatakan bahwa

Return on Asset (ROA) sering diterjemahkan ke dalam Bahasa Indonesia rentabilitas ekonomi untuk mengukur kemampuan perusahaan menghasilkan laba pada masa lalu. Analisis ini kemudian diproyeksikan di masa depan untuk melihat kemampuan perusahaan menghasilkan laba pada masa-masa mendatang.

Dan menurut Keown et al (2011:80), “ pengembalian atas Asset-Asset (ROA) menentukan jumlah pendapatan bersih yang dihasilkan dari Asset-Asset perusahaan dengan menghubungkan pendapatan bersih ke total Asset”.

Formula yang digunakan untuk mengitung rasio ini adalah:

�������������= ���������

����������

2.2.2 Return on Equity (ROE)

Merupakan turunan dari Return on Asset (ROA), sehingga hasilnya dapat lebih menggambarkan profitabilitas. Menurut Hanafi dan Halim (2009:179),

Return on Equity juga disebut rentabilias saham sendiri (rentabiltas modal saham) meruakan bagian dari total profitabilitas yang bisa dialokasikan ke pemegang saham. Dan menurut Tandelilin (2001:220), ROE menggambarkan sejauhmana kemampuan perusahaan menghasilkan laba yang bisa diperoleh oleh pemegang saham.

Meningkatnya tingkat pengembalian atas investasi yang ditanamkan dari tahun sebelumnya dapat dilihat pada tinggi atau rendahnya rasio ini. ROE digunakan untuk menilai efisiensi perusahaan dalam menghasilkan laba dari setiap unit dan pemilik saham,

Formula yang digunakan untuk menghitung rasio ini adalah:

��������������= ���������

�����ℎ�����′�������

2.2.3 Net Profit Margin (NPM)

sisa hasil usaha dari penjualan. Seperti menurut Keown et al (2011:81), Margin laba bersih diukur dengan pendapatan bersih perusahaan sebagai presentase dari penjualan.

Formula yang digunakan untuk menghitung rasio ini adalah:

���������������= �����������������

��������

2.3 Saham

Definisi dari saham sendiri telah banyak dikemukan oleh para ahli maupun buku-buku teks, antara lain seperti menurut Simatupang (2010:190), saham adalah surat berharga yang menunjukkan adanya kepemilikan seseorang atau badan hukum terhadap perusahaan penerbit saham.

Saham merupakan ekuitas yaitu surat berharga, sebagai tanda penyertaan modal ataupun kepemilikan pribadi seseorang atau badan dalam suatu perusahaan terbatas maupun tidak terbatas. Yang wujud dari saham ini sendiri merupakan selembar kertas yang isinya menerangkan siapa pemiliknya. Namun pada sistem yang berlaku sekarang ini sudah adanya saham yang tanpa warkat yang diperjual belikan di pasar modal. Dimana bentuk dari kepemilikannya sudah tidak lagi menjelaskan (memberi keterangan) atas nama pemiliknya, yaitu berupa account

atas nama pemilik atau saham tanpa warkat. 2.3.1 Jenis saham

Dalam Kasmir (2008:210) berdasarkan jenisnya saham dapat terbagi dua, yaitu:

1. Dari segi cara peralihan

Saham atas unjuk merupakan saham yang tidak mempunyai nama atau tidak tertulis nama pemiliknya dalam sahan tersebut. Saham jenis ini mudah untuk dialihkan atau dijual kepada pihak lain. - saham atas nama (regietered stock)

Di dalam saham initertulis nama pemilik saham tersebut dan untuk dialihkan kepada pihak lain diperlukan syarat dan prosedur tertentu.

2. Dari segi hak tagih

- Saham biasa (common stock)

Bagi pemilik saham ini hak untuk memperoleh dividen akan didahulukan lebih dulu kepada saham preferen. Begitu pula dengan hak terhadap harta apabila perusahaan dilikuiditas.

- Saham preferen (preferred stock)

Saham preferen merupakan saham yang memperoleh hak utama dalam dividen dan harta apabila pada saat perusahaan dilikuidasi.

Saham biasa merupakan saham yang menempatkan pemiliknya sebagai akhir terhadap pembagian dividen dan hak atas kekayaan perusahan apabila perusahaan dilikuiditas. Karakterisitik dari saham ini adalah dividen hanya dibayarkan bila perusahan memperoleh laba, tanggungjawab yang diberikan terbatas yaitu hanya pada jumlah yang diberikan saja, akan tetapi adanya hak didahulukan bila organisasi penerbit saham menerbitkan saham dan memiliki hak suara pemegang saham yang dapat memilih dewan komisaris. (wikipedia.com)

Berdasarkan karakteristiknya, nilai suatu saham dapat dibagi atas tiga bagian, yaitu:

1. Nilai Nominal (Par Value)

Par value atau disebut juga stated value atau face value atau menurut bahasa Indonesia disebut sebagai nilai nominal adalah harga yang tertera didalam saham yang digunakan untuk kepentingan akuntansi dan hukum. Diperoleh dari hasil Pembagian total modal perusahaan terhadap jumlah saham yang beredar.

2. Nilai Wajar Saham/ Harga dasar (Base value)

Harga dasar suatu saham erat kaitannya dengan harga pasar suatu saham yang dipergunakan didalam perhitungan indeks harga saham. Harga suatu saham baru merupakan harga perdananya. Harga dasar ini dapat berubah sesuai dengan tindakan yang dilakukan emiten.

3. Nilai Pasar (Market Value)

Nilai pasar atau harga pasar adalah harga yang paling mudah ditentukan karena harga pasar merupakan harga suatu saham yang diperdagangkan di Bursa Efek. Terbentuk dari perkiraan para investor terhadap prospek perusahaan. Apabila pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupannya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham.

2.3.2 Keuntungan dan Risiko Saham

investornya. Begitu juga halnya dengan saham. Ada dua keuntungan yang akan diperoleh ketika memiliki saham pada perusahaan go-public, yaitu:

1. Dividen

Dividen adalah pembagian keuntungan bersih perusahaan yang diterima pemilik saham setelah dikurangi pajak. Dividen yang dibagikan perusahaan dapat berupa dividen tunai, dividen saham, maupun dalam bentuk lainnya seperti real estate.

2. Capital gain

Capital gain adalah selisih antara harga beli dengan harga jual yang merupakan keuntungan yang diperoleh oleh pemilik saham atas penjualan yang dilakukannya pada pasar sekunder.

Beberapa risiko yang akan dihadapi oleh pemilik saham, yaitu: 1. Tidak mendapatkan dividen

Jika perusahaan mengalami kerugian maka perusahaan tidak akan membagikan dividen. Karena perusahaan hanya akan membagikan dividen

jika operasi perusahaan mengalami keuntungan. 2. Capital loss

Capital loss merupakan kebalikan dari capital gain, yaitu selisih antara harga beli dan harga jual yang bernilai negatif. Atau dengan kata lain harga jual yang diperoleh lebih rendah dari pada harga beli sebelumnya.

3. Risiko Likuiditas

bangkrut oleh pengadilan. Dalam hal ini pemegang saham memiliki hak klaim prioritas terakhir setelah seluruh kekayaan perusahaan dijual untuk melunasi hutang-hutang perusahaan. Jika terdapat sisa dari penjualan Asset-Asset perusahaan, maka sisa tersebut dibagi secara proporsional kepada seluruh pemegang saham. Namun bila tidak terdapat sisa kekayaan perusahaan, maka pemegang saham tidak memperoleh apapun.

4. Saham perusahaan di-delisting oleh Bursa

Saham perusahaan dikeluarkan dari pentcatatan atau di-delisting oleh bursa efek. Risiko atau kerugian yang akan diperoleh oleh investor yaitu harga saham tersebut akan turun drastis yang kemudian saham tersebut sulit ditransaksikan sehingga tidak likuid.

5. Saham di suspend

Aktivasi perdagangan dihentikan perdagangannya oleh otoritas bursa. Risiko atau kerugian yang akan diperoleh investor yaitu investor tidak dapat menjual sahamnya tersebut hingga suspen dicabut. Ini bersifat sementara, umumnya terjadi karena adanya lonjakan harga yang drastis.

6. Risiko Sistematik dan Non Sistematik

Risiko sistematik adalah risiko pasar, merupakan keidakpastian yang dipengaruhi oleh beberapa faktor yaitu faktor inflasi, pertumbuhan ekonomi, perubahan tingkat suku bunga, dan kondisi politik suatu negara.

tinggi, risiko negara seperti negara atau pemerintahan yang mengalami guncangan ekonomi atau politik.

2.3.3 Indeks Saham

Indeks harga saham merupakan indikator yang menunjukkan pergerakan harga saham, ukurannya yang didasarkan pada perhitungan statistik untuk mengetahui perubahan-perubahan harga saham setiap saat. Fungsinya sebagai indikator trend pasar, artinya pergerakan indeks menggambarkan kondisi pasar, apakah pasar sedang dalam keadaan bullish atau bearish, sebagai indikator tingkat keuntungan, sebagai tolak ukur (benchmark) kinerja suatu portfolio, untuk menfasilitasi pembentukan portfolio dengan strategi pasif, serta untuk menfasilitas berkembangnya produk derivatif.

Indeks saham menunjukan trend pergerakan saham pada saat ini, apakah harga saham naik, stabil, atau turun. Pergerakan indeks menjadi indikator penting bagi para investor untuk menentukan apakah mereka akan menjual atau menahan, serta membeli satu atau beberapa saham. Karena harga-harga saham bergerak dalam hitungan detik dan menit, maka nilai indeks pun bergerak turun naik dalam hitungan waktu yang cepat pula. (Sukatendel, 2013:27)

Di Bursa Efek Indonesia terdapat sebelas jenis indeks, antara lain:

1. Indeks Harga Saham Gabungan (IHSG), menggunakan semua Perusahaan

jumlah saham Perusahaan Tercatat tersebut yang dimiliki oleh publik (free float) relatif kecil sementara kapitalisasi pasarnya cukup besar, sehingga perubahan harga saham Perusahaan Tercatat tersebut berpotensi mempengaruhi kewajaran pergerakan IHSG. IHSG adalah milik Bursa Efek Indonesia

2. Indeks Sektoral, menggunakan semua Perusahaan Tercatat yang termasuk

dalam masing-masing sektor. Sekarang ini ada sepuluh sektor yang ada di Bursa Efek Indonesia yaitu sektor Pertanian, Pertambangan, Industri Dasar, Aneka Industri, Barang Konsumsi, Properti, Infrastruktur, Keuangan, Perdagangan dan Jasa, dan Manufaktur.

3. Indeks LQ-45, indeks yang terdiri dari 45 saham Perusahaan Tercatat yang

dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang sudah ditentukan. Review dan penggantian saham dilakukan setiap 6 bulan (setiap awal Februari dan Agustus).

4. Jakarta Islamic Index (JII), indeks yang menggunakan 30 saham yang dipilih dari saham-saham yang masuk dalam kriteria syariah (Daftar Efek Syariah yang diterbitkan oleh Bapepam-LK) dengan mempertimbangkan kapitalisasi pasar dan likuiditas.

5. Indeks Kompas-100, indeks yang terdiri dari 100 saham Perusahaan Tercatat

6. Indeks BISNIS-27, kerja sama antara Bursa Efek Indonesia dengan harian

Bisnis Indonesia meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27. Indeks yang terdiri 27 saham Perusahaan Tercatat yang dipilih berdasarkan kriteria fundamental, teknikal atau likuiditas transaksi dan Akuntabilitas dan tata kelola perusahaan.

7. Indeks PEFINDO-45, kerja sama antara Bursa Efek Indonesia dengan

lembaga rating PEFINDO meluncurkan indeks saham yang diberi nama indeks PEFINDO-45. Indeks ini dimaksudkan untuk memberikan tambahan informasi bagi pemodal khususnya untuk saham-saham emiten kecil dan menengah (Small Medium Enterprises/SME). Indeks ini terdiri dari 45 saham Perusahaan Tercatatat yang dipilih dengan mempertimbangkan kriteria-kriteria seperti: Total Asset, tingkat pengenmbalian modal (Return on Equity) dan opini akuntan publik. Selain kriteria tersebut di atas, diperhatikan juga faktor likuiditas dan jumlah saham yang memiliki publik

8. Indeks SRI-KEHATI, indeks ini dibentuk atas kerja sama antara Bursa Efek Indonesia dengan Yayasan Keanekaragaman Hayati Indonesia (KEHATI). SRI adalah singkatan dari Sustainable Responsible Investment. Indeks ini diharapakan memberi tambahan informsi kepada investor yang ingin berivestasi pada emiten-emiten yang serta memiliki kesadaran terhadap lingkungan dan menjalankan tata kelola perusahaan yang baik. Indeks ini terdiri dari 45 saham Perusahaan Tercatat yang dipilih dengan mempertimbangkan kriteri-kriteria seperti: Total Asset, Price Earming Ratio

9. Indeks Papan Utama, menggunakan saham-saham Perusahaan Tercatat yang

masuk dalam papan utama.

10. Indeks Papan Pengembangan, menggunakan saham-saham Perusahaan Tercatat yang masuk dalam kriteria Papan Pengembangan.

11. Indeks Individual, indeks harga saham masing-masing emiten.

2.3.4 Harga saham 1. Pengertian harga saham

Harga saham adalah harga dari suatu saham yang ditentukan pada saat pasar sedang berlangsung dengan berdasarkan kepada permintaan dan penawaran pada saham yang dimaksud (financeroll.co.id).

Harga dasar saham merupakan harga perdananya. Harga saham terbentuk dan dipengaruhi oleh kekuatan permintaan dan penawarannya pada pasar sekunder. Semakin banyak akan permintaan suatu saham, maka akan semakin cepat terjadi perubahan harga akan saham tersebut ke level yang lebih tinggi, dengan kata lain terjadi kenaikan harga saham. Banyaknya investor ingin memiliki dan menyimpan saham tersebut dikarenakan harganya yang akan semakin naik, yang salah satu faktornya juga karena kinerja perusahaan yang semakin baik.

2. Pendekatan penilaian harga saham

Pendekatan penilaian harga saham terbagi atas dua bagian, yaitu dengan analisis fundamental atau analisis teknikal.

Analisis fundamental ini yaitu memperkirakan harga saham yang akan datang dengan cara memperkirakan nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, serta menerapkan variabel-variabel tersebut untuk mengestimasi harga saham. Analisis ini membandingkan nilai instrinsik dengan harga pasar untuk mencerminkan apakah harga pasar sekuritas sudah mencerminkan nilai instrinsiknya atau belum.

Menurut Bodie et al (2006:485) menyatakan:

Analisis fundamental (fundamental analysis) menggunakan prospek laba dan dividen perusahaan, harapan tingkat bunga dimasa depan, dan evaluasi risiko perusahaan untuk menentukan harga saham yang tepat. Pada akhirnya, ini mnunjukan sebuah cara untuk menentukan nilai sekarang yang mendiskontokan sebuah pembayaran yang akan diterima pemegang saham dari setiap saham yang dimilikinya. Jika nilai tersebut melebhi harga saham, analisis fundamental akan merekomendasikan untuk membeli saham.

b. analisis teknikal

Analisis ini didasari oleh bahwa harga saham ditentukan oleh penawaran dan permintaannya di pasar. Menurut Bodie et al (2006:480) menyatakan bahwa:

Analisis teknikal pada dasarnya merupakan upaya pencarian pola perulangan yang dapat diprediksi dalam harga saham. Meskipun para pengguna teknik ini mengakui nilai informasi yang terkait dengan prospek ekonomi perusahaan di masa depan mereka percaya bahwa informasi seperti itu belum tentu merupakan strategi perdagangan yang berhasil. Karena apapun alasan fundamental untuk perubahan harga saham, jijka harga saham merespons cukup lambat, maka analis akan mampu mengidentifikasi tren yang dapat dimanfaatkan selama periode penyesuaian.

1. Tren primer (Primary trend) adalah penggerak harga dalam jangka panjang,

berlalu beberapa bulan hingga beberapa tahun.

2. Tren sekunder atau perantara (secondary atau intermediate trend) disebabkan oleh deviasi harga jangka pendek dab garis trennya. Deviasi ini akan dieliminasi dengan koreksi, ketika harga kembali pada nilai trennya.

3. Tren tersier atau minor (tertiary atau minor trend), yaitu fluktuasi harian yang

kurang penting.

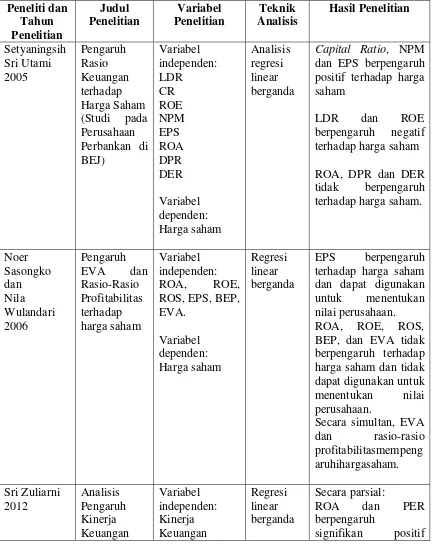

2.4 Penelitian Terdahulu

Beberapa penelitian terdahulu memberikan hasil yang tidak konsisten pada penelitian Rasio profitabilitas terhadap harga saham. Penelitian Zuliarni (2012) melakukan penelitian tentang Return on Asset (ROA) terhadap harga saham, ROA berpengaruh signifikan positif terhadap harga saham sedangkan Utami (2005), Sasongko dan Wulandari (2006) menemukan bahwa tidak ada pengaruh Return on Asset (ROA) terhadap harga saham.

Sementara Utami (2005) melakukan penelitian tentang Return on Equity

(ROE) terhadap harga saham dan menemukan bahwa ROE berpengaruh negatif terhadap harga saham, akantetapi menurut penelitian Sasongko dan Wulandari (2006) ROE tidak berpengaruh terhadap harga saham dan tidak dapat digunakan untuk menentukan nilai perusahaan, penelitian dilakukan pada Perusahaam Manufaktur yang tedaftar di Bursa Efek jakarta (BEJ) periode 2001-2002 .

signifikan positif terhadap harga saham dengan periode penelitian dua tahun yaitu 2002-2003 pada Perusahaan Perbankan yang terdaftar di Bursa Efek Jakarta.

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu Peneliti dan

terhadap

Kerangka konseptual dalam penulisan skripsi ini terdiri dari beberapa tahap. Tahap pertama adalah dikumpulkannya informasi-informasi dari berbagai penelitian sebelumnya dan literatur yang berkaitan dengan topik, yaitu mengenai faktor-faktor pengaruh terhadap harga saham, lalu dilakukan studi kepustakaan dari perpustakaan Fakultas Ekonomi Universitas Sumatera Utara dan Perpustakaan Universitas USU, serta mengumpulkan semua laporan tahunan

perusahaan dari pojok Bursa Efek Indonesia

dan mengunjungi web masing-masing perusahaan yang akan diteliti, untuk variabel dependen dan independen.

dibandingkan hasil penelitian terdahulu serta beri saran dan kesimpulan untuk penelitian selanjutnya.

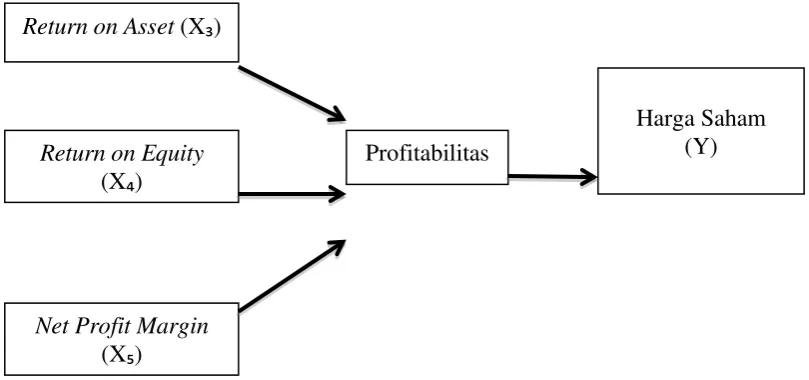

Kerangka konseptual pada penelitian ini ditentukan Rasio Profitabilitas yang diproksikan ke dalam Return on Asset (ROA), Return on Equity (ROE), Net Profit Margin (NPM) terhadap Harga Saham.

Salah satu indikator penting untuk menilai prospek perusahaan di masa mendatang adalah dengan melihat sejauhmana pertumbuhan profitabilitas perusahaan tersebut. Indikator ini penting diperhatikan agar diketahui sejauhmana investasi yang dilakukan investor terhadap perusahaan mampu memberikan return yang sesuai dengan tingkat yang disyaratkan investor. (Tandelilin, 2001:240)

Return on Asset (ROA) digunakan untuk mengetahui kinerja perusahaan berdasarkan kemampuan perusahaan dalam mendayagunakan jumlah Assets yang dimiliki, Return on Asset (ROA) akan dapat menyebabkan apresiasi dan depresiasi harga saham. Semakin tinggi Return on Equity (ROE) juga menunjukkan kinerja perusahaan semakin baik dan berdampak pada meningkatnya harga saham perusahaan. (Turyanto, 2011:19)

Harga Saham (Y)

laporan keuangan dan diukur dengan alat ukur dalam bentuk rasio yang diantaranya berupa rasio profitabilitas. (Turyanto, 2011:21)

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka model kerangka konseptual yang menegaskan pengaruh analisis Rasio Profitabilitas tehadap harga saham di tunujjan pada Gambar 2.1

Sumber: Utami (2005), Sasongko dan Wulandari (2006), Zuliarni (2012), (data dimodifikasi).

Gambar 2.1 Kerangka Konseptual 2.6 Pengujian Hipotesis

Berdasarkan kerangka konseptual beserta landasan teori yang telah dikemukakan, maka hipotesis yang akan diuji dalam penelitian ini adalah:

Hipotesis : Rasio Profitabilitas, yaitu Return on Asset(X1), Return on Equity (X2), dan Net Profit Margin (X3)berpengaruh terhadap harga saham perusahaan (Y), dengan demikian:

Ho : b = 0 Ha : b ≠ 0

Return on Asset (X₃)

Return on Equity

(X₄)

Net Profit Margin

(X₅)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan aplikasi secara formal dan sistematis dari metode ilmiah untuk mempelajari dan menjawab permasalahan. Tujuan penelitian pada umumnya identik dengan tujuan ilmu pengetahun, yaitu membuat penjelasan, menyusun prediksi, serta mengandaikan fenomena yang terjadi di dalam suatu batasan yang ditentukan. Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel bebas dan terikat dalam suatu penelitian.

Jenis penelitian yang digunakan dalam hal ini adalah penelitian asosiatif kausal dengan paradigma sederhana, yaitu menunjukan hubungan antara satu variabel independen dengan satu dependen. (Sugiyono, 2006:5)

3.2 Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia dan Yahoo Finance melalui media internet dengan situs www.idx.co.id, danfinance.yahoo.com.

2. Waktu Penelitian

3.3 Batasan Operasional

Menurut Situmorang dan Lufti (2012:7) variabel adalah “sesuatu yang dapat membedakan atau mengubah variasi pada nilai. Nilai dapat berbeda pada waktu yang berbeda untuk obyek atau orang yang sama, atau nilai dapat berbeda dalam waktu yang sama untuk obyek atau orang yang berbeda”.

Variabel-variabel yang akan dianalisis dalam penelitian ini terdiri dari variabel dependen (terikat) dan variabel independen (bebas).

a. Variabel Dependen (Terikat)

Menurut Situmorang dan Lufti (2012:8), variabel dependent adalah “variabel yang menjadi perhatian utama dalam sebuah pengamatan. Tujuan penelitian adalah memahami dan membuat variabel terikat, menjelaskan variabilitasnya atau memprediksinya. Variabel dependen sering juga disebut dengan variabel terikat atau variabel terpengaruh”.

Variabel dependen (terikat) dalam penelitian ini adalah harga saham dari setiap perusahaan yang terpilih menjadi sampel. Harga saham yang digunakan adalah harga saham penutup (closing price) per 31 Desember setiap tahunnya. Variabel harga saham dalam penelitian ini dilambangkan dengan Y.

b. Variabel Independen (Bebas)

Variabel independen (bebas) yang digunakan dalam penelitian ini Rasio Profitabilitas yang terdiri dari Return on Asset (X1), Return on Equity (X2),

Net Profit Margin (X3).

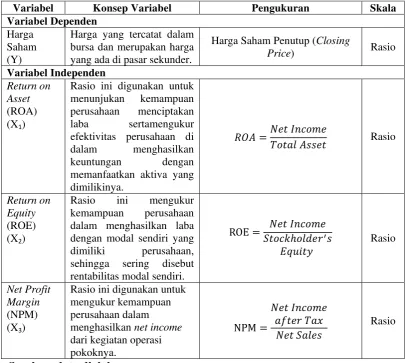

3.4 Definisi Operasional

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Konsep Variabel Pengukuran Skala

Variabel Dependen

Harga Saham (Y)

Harga yang tercatat dalam bursa dan merupakan harga yang ada di pasar sekunder.

Harga Saham Penutup (Closing

Price) Rasio

Rasio ini digunakan untuk menunjukan kemampuan dengan modal sendiri yang dimiliki perusahaan,

3.5 Populasi dan Sampel

Populasi adalah “wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. (Sugiyono, 2006:55)

Populasi dalam penelitian ini adalah seluruh perusahaan yang termasuk dalam indeks LQ-45 yang terdaftar (listing) di Bursa efek Indonesia selama periode 2008-2012. Berdasarkan data yang diperoleh jumlah populasi dari penelitian ini adalah 83 perusahaan.

Sampel adalah “suatu bagian dari populasi tertentu yang menjadi perhatian” (Suharyadi dan Purwanto, 2008:12). Pegambilan sampel pada penelitian ini adalah didasarkan pada pertimbangan tertentu yang disesuaikan dengan tujuan dan masalah penelitian. Pengambilan sampeldilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu.

Pertimbangan perusahaan yang akan dijadikan sampel dalam penelitian ini adalah perusahaan dengan kriteria:

1. Terdaftar di Bursa Efek Indonesia selama periode analisis yaiu tahun 2008-2012.

2. Termasuk kelompok perusahaan indeks LQ-45 lima tahun berturut-turut

(selama periode analisa yaitu 2008-2012).

3. Laporan keuangan disajikan dalam mata uang rupiah.

Berdasarkan empat kriteria tersebut, maka terdapat 13 perusahaan yang akan diteliti dalam penelitian ini dari 83 perusahaan yang masuk ke dalam daftar emiten LQ-45 yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Dengan demikian total sampel yang akan diteliti adalah 65.

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari hasil publikasi Bursa Efek Indonesia tentang data emiten dan finance.yahoo.com, buku-buku referensi, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan penelitian.

3.7 Metode Pengumpulan Data

2008-2012 untuk data variabel ROA, ROE, dan NPM, dan data harga saham perusahaan yang dijadikan sampel untuk tahun 2008-2012 di finance.yahoo.com

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif agar lebih mampu menunjukan hasil yang cepat dan tepat dan metode analisis statistik dengan bantuan software SPSS Statistics. Penilaian kuantitatif diperoleh dari data kualitatif yang telah ada, jawaban dari elemen-elemen tersebut kemudian dilakukan pembobotan indeks untuk setiap perusahaan berdasarkan nilai mean yang dilakukan dengan menjumlahkan seluruh data dibagi dengan banyaknya data (Kuncoro, 2003: 173). Pengukuran Return on Asset (ROA),

Return on Equity (ROE), Net Profit Margin (NPM) dengan menghitung berdasarkan pada rumus yang ada menggunkan data laporan keuangan yang telah diaudit tahun 2008-2012.

3.9 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan pengujian linear berganda. Menurut Situmorang dan Lufti (2012:151) regresi linear berganda ditujukan untuk menentukan hubungan linear antara beberpa variabel bebas yang biasa disebut X1, X2, X3, dan seterusnya dengan variabel terikat yang disebut Y.

Model regresi berganda yang digunakan: Y = β₀+ β₃X₃ + β₄X₄ + β₅X₅ +e

Dimana:

Y = variabel dependen atau kriterium, yaitu variabel yang nilainya akan diprediksi (harga saham)

β₀ = konstanta

β₁, β₂, β₃, β₄, β₅, β6 = koefisien regresi

X1 = variabel independen, yaitu Return on Asset X2 = variabel independen, yaitu Return on Equity

X3 = variable independen, yaitu Net Profit Margin

e = variabel pengganggu atau Error Term (residual)

Pengujian hipotesis menggunakan analisis regresi berganda karena ada dua atau lebih variabel independennya. Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari variabel independen secara keseluruhan terhadap variabel dependen.

1. Uji Signifikansi Parsial (Uji t)

signifikan/tidak signifikan). Pengujian ini dilakukan dengan menggunakan probabilitas signifikan dengan tingkat kesalahan 5% atau 0,05.

Ho : Tidak terdapat pengaruh yang signifikan antara variabel Ha : Terdapat pengaruh yang signifikan antara variabel

Jika nilai t hasil regresi mempunyai signifikasi yang lebih besar dari 0.05 dan t hitung lebih baik dari t tabel, maka Ho ditolak dan Ha diterima.

− jika thitung < ttabelpada α 0.05, maka Ha ditolak

− jika thitung > ttabel pada α 0.05, maka Ha diterima.

2. Uji Signifikansi Simultan (Uji F)

Uji Varians Fisher (uji F statistik) digunakan untuk menguji pengaruh seluruh variabel bebas secara simultan terhadap variabel terikat. Pengujian ini dilakukan dengan probabilitas signifikan dengan tingkat kesalahan 5% atau 0,05. Ho : Tidak terdapat pengaruh yang signifikan antara variabel

Ha : Terdapat pengaruh yang signifikan antara variabel

Jika nilai F hasil regresi mempunyai signifikansi yang lebih besar dari 0.05 dan F hitung lebih kecil dari F tabel, maka Ho diterima dan Ha ditolak. Sebaliknya jika nilai F hasil regresi mempunyai signifikansi yang lebih kecil dari 0,05 dan F hitung lebih besar dari F tabel, maka Ho ditolak dan Ha diterima.

− jika Fhitung< Ftabel pada α 0.05, maka Ha ditolak dan

− jika Fhitung> Ftabel pada α 0.05, maka Ha diterima.

3. Uji Multiple Correlation (Uji R)

yang dapat dilihat dari nilai R apakah lebih besar atau lebih kecil dari 0,5. Jika lebih besar dari 0,5, berarti hubungan variabel bebas dengan variabel terikat adalah kuat, sebaliknya jika R lebih kecil dari 0,5 maka hubungan variabel bebas dengan variabel terikat lemah.

4. Uji Multiple Determination (Uji R2)

Uji Multiple Determination (Uji R²) dilakukan untuk mengkaji seberapa besar variabel bebas dapat menjelaskan perubahan pada variabel terikat. Nilai koefisien regresi berganda berada antara 0 sampai 1. Semakin besar nilai R² (mendekati nilai 1) menunjukan semakin besar kemampuan variabel bebas menjelaskan perubahan pada variabel terikat. Dasar yang digunakan dalam pengambilan keputusan terhadap nilai R dari analisis korelasi, yaitu:

1. Interval nilai R 0,001 – 0,200 menunjukan korelasi sangat lemah 2. Interval nilai R 0,201 – 0,400 menunjukan korelasi lemah

3. Interval nilai R 0,401 – 0,600 menunjukan korelasi cukup kuat 4. Interval nilai R 0,601 – 0,800 menunjukan korelasi kuat

5. Interval nilai R 0,801 – 1,000 menunjukan korelasi sangat kuat

3.10 Pengujian Asumsi Klasik 1. Uji Normalitas Data

tersebut tidak menceng ke kiri atau ke kanan. Dengan adanya tes normalitas maka hasil penelitian kita bisa digeneralisasikan pada populasi. Dalam pandangan statistik itu sifat dan karakteristik populasi adalah terdistribusi secara normal. Uji normalitas data dilakukan dengan menggunakan Kolmogorov-Smirnov test dengan membandingkan nilai signifikasi dengan alpha 0,05.

2. Uji Heteroskedasitas

Situmorang dan Lufti (2012:107) menjelaskan uji heteroskedasitas digunakan untuk melihat seberapa besar peranan variabel bebas terhadap variabel terikat. Dalam setiap persamaan regresi pasti memunculkan residu. Residu yaitu variabel-variabel lain yang terlihat akantetapi tidak termuat di dalam model sehingga residu adalah variabel tidak diketahui sehingga diasumsikan bersifat acak. Karena diasumsikan acak, maka besaran residu tidak terkait dengan besarnya nilai prediksi. Jika residu tidak bersifat acak maka data bisa dikatakan terkena heteroskedasitas.

3. Uji Multikolinearitas

Menurut Situmorang dan Lufti (2012:133), “uji multikolinearitas bertujuan untuk mengetahui ada atau tidaknya hubungan linear yang sempurna atau eksak di antara variabel-variabel bebas dalam model regresi”.

Batasan tolerance value adalah 0,1 dan batasan VIF adalah 5. Dimana: Tolerance value< 0,1 atau VIF > 10 = terjadi multikolinearitas

Tolerance value> 0,1 atau VIF < 10 = tidak terjadi multikolinearitas

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya. (Situmorang dan Lufti, 2012:120)

Adanya masalah autokolerasi menyebabkan model regresi yang seharusnya signifikan menjadi tidak layak untuk dipakai. Model regresi yang baik adalah regresi yang bebas dari masalah autokorelasi. Untuk mengetahui ada tidaknya autokorelasi digunakan uji Dustin-Watson (D-W) yang dapat dilihat dari hasil uji regresi berganda dan membandingkannya dengan nilai yang terdapat di tabel

Durbin-Watsonkriteria pengambilan. Dasar keputusannya adalah sebagai berikut: Tabel 3.2

Kriteria Pengambilan Keputusan

Sumber : Situmorang dan Lufti (2012:126)

Pengujian hipotesis dalam penelitian ini menggunakan teknik analisis regresi linear berganda untuk mengetahui pengaruh variabel bebas terhadap variabel terkait. Dalam analisis regresi berganda terdapat uji secara parsial dan uji secara simultan. Uji secara parsial dapat dilakukan dengan melihat uji signifikasi (t-test) digunakan untuk menunjukan pengaruh variabel independen secara individual terhadap variabel dependen. Uji simultan dapat dilakukan dengan uji Anova (F-test), mengantikan multiple Correlation (R), dan multiple Determination (R square / R²).

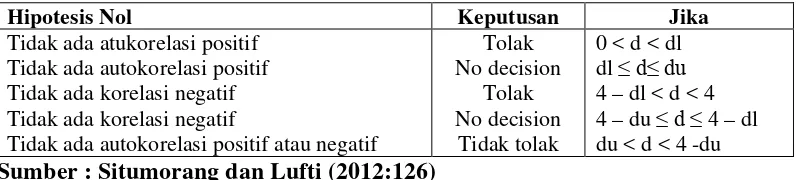

Hipotesis Nol Keputusan Jika

Tidak ada atukorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif

Tidak ada autokorelasi positif atau negatif

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan 1. Astra Agro Lestari Tbk (AALI)

PT Astra Agro Lestari Tbk

Cakrawala tanggal 3 Oktober 1988, yang kemudian berubah menjadi PT Astra Agro Niaga tanggal 4 Agustus 1989. Perusahaan mulai beroperasi komersial pada tahun 1995. Kantor pusat AALI dan entitas anak (“Grup”) berlokasi di Jalan Pulo Ayang Raya Blok OR no. 1, Kawasan Industri Pulogadung, Jakarta. Perkebunan kelapa sawit AALI saat ini berlokasi di Kalimantan Selatan dan pabrik minyak goreng berlokasi di Sumatra Utara. Perkebunan dan pabrik pengolahan entitas anak berlokasi di pulau Jawa, Sumatra, Kalimantan, dan Sulawesi.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan AALI adalah perkebunan, perdagangan umum, perindustrian, pengangkutan, konsultan dan jasa. Namun kegiatan utama Perusahaan bergerak dalam bidang usaha kelapa sawit.

Pada tanggal 9 Desember 1997, AALI melakukan penawaran umum perdana saham AALI (IPO) kepada masyarakat sebanyak 125.800.000 saham dengan nilai nominal Rp500,- per saham dengan harga penawaran sebesar Rp1.550,- per saham.

2. Aneka Tambang (Persero) Tbk (ANTM)

PT Aneka Tambang (Persero) Tbk (ANTM) didirikan dengan nama "Perusahaan Negara (PN) Aneka Tambang" tanggal 05 Juli 1968 dan mulai beroperasi secara komersial pada tanggal 5 Juli 1968. Kantor pusat ANTM berlokasi di Gedung Aneka Tambang, Jl. Letjen T.B. Simatupang No. 1, Lingkar Selatan, Tanjung Barat, Jakarta, Indonesia.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan ANTM adalah di bidang pertambangan berbagai jenis bahan galian, serta menjalankan usaha di bidang industri, perdagangan, pengangkutan dan jasa lainnya yang berkaitan dengan galian tersebut.

Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 27 Nopember 1997.

3. Astra International Tbk (ASII)

PT Astra International T

dengan nama PT Astra International Incorporated. Kantor pusat ASII berdomosili

di Jl. Gaya Motor Raya No. 8, Sunter II, Jakarta.

Pemegang saham terbesar ASII adalah Jardine Cycle & Carriage Ltd,

perusahaan yang didirikan di Singapura. Jardine Cycle & Carriage Ltd merupakan

entitas anak dari Jardine Matheson Holdings Ltd, perusahaan yang didirikan di

Bermuda.

Berdasarkan Anggaran Dasar Perusahaan, ASII bergerak di bidang

perdagangan umum, perindustrian, jasa pertambangan, pengangkutan, pertanian,

pembangunan dan jasa konsultasi. Ruang lingkup kegiatan utama entitas anak

meliputi perakitan dan penyaluran mobil, sepeda motor berikut suku cadangnya,

penjualan dan penyewaan alat berat, pertambangan dan jasa terkait,

pengembangan perkebunan, jasa keuangan, infrastruktur dan teknologi informasi.

Memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan

Penawaran umum Perdana Saham ASII (IPO) kepada masyarakat sebanyak

saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada

tanggal 4 April 1990.

4. Bank Central Asia Tbk (BBCA)

PT Bank Central Asia Tbk

1955 dengan nama “N.V. Perseroan Dagang Dan Industrie Semarang Knitting

Factory” dan mulai beroperasi di bidang perbankan sejak tanggal 12 Oktober

1956. Saat ini BBCA memiliki 1 kantor pusat di Jakarta, 918 kantor cabang di

seluruh Indonesia dan 2 kantor perwakilan luar negeri.

Berdasarkan Anggaran Dasar Bank, Bank beroperasi sebagai bank umum.

BBCA bergerak di bidang perbankan dan jasa keuangan lainnya.

Pada tanggal 11 Mei 2000, BBCA memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Saham Perdana / IPO BBCA

sebanyak 662.400.000 saham dengan jumlah nilai nominal Rp500,- dengan harga

penawaran Rp1.400,- per saham, yang merupakan 22% dari modal saham yang

ditempatkan dan disetor, sebagai bagian dari divestasi pemilikan saham Republik

Indonesia yang diwakili oleh Badan Penyehatan Perbankan Nasional (BPPN).

Penawaran umum ini dicatatkan pada Bursa Efek Jakarta dan Bursa Efek

Surabaya pada tanggal 31 Mei 2000.

5. Bank Negara Indonesia Tbk (BBNI)

PT Bank Negara Indonesia (Persero) T

Indonesia sebagai Bank Sentral. Pada tahun 1968, BNI ditetapkan menjadi “Bank

Negara Indonesia 1946”, dan statusnya menjadi Bank Umum Milik Negara.

BNI memiliki 168 kantor cabang, 912 cabang pembantu domestik serta 429 outlet

lainnya. Selain itu, jaringan BNI juga meliputi 4 kantor cabang luar negeri yaitu

Singapura, Hong Kong, Tokyo dan London serta 1 kantor perwakilan di New

York.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BBNI

adalah melakukan usaha di bidang perbankan (termasuk melakukan kegiatan

berdasarkan prinsip syariah).

Pada tanggal 28 Oktober 1996, BBNI memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham BBNI (IPO)

Seri B kepada masyarakat sebanyak 1.085.032.000 dengan nilai nominal Rp500,-

per saham dengan harga penawaran Rp850,- per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 25 November 1996.

6. Bank Rakyat Indonesia Tbk (BBRI)

PT Bank Rakyat Indonesia (Persero) T

Kantor pusat BBRI berlokasi di Gedung BRI I, Jl. Jenderal Sudirman Kav. 44-46,

Jakarta 10210. Pada saat ini BBRI memiliki 18 kantor wilayah, 16 kantor

inspeksi, 442 kantor cabang domestik, 1 kantor cabang khusus, 3 kantor

perwakilan di luar negeri, 545 kantor cabang pembantu, 914 kantor kas, 5.000

BRI unit, dan 1.778 teras.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BBRI

adalah turut melaksanakan dan menunjang kebijakan dan program Pemerintah di

melakukan usaha di bidang perbankan, termasuk melakukan kegiatan operasi

sesuai dengan prinsip syariah.

Pada tanggal 31 Oktober 2003, BBRI memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham BBRI (IPO)

kepada masyarakat sebanyak 3.811.765.000 dengan nilai nominal Rp500,- per

saham dengan harga penawaran Rp875,- per saham. Selanjutnya, opsi pemesanan

lebih sejumlah 381.176.000 lembar saham dan opsi penjatahan lebih sejumlah

571.764.000 lembar saham masing-masing dengan harga Rp875,- setiap lembar

saham telah dilaksanakan masing-masing pada tanggal 10 November 2003 dan 3

Desember 2003. Setelah IPO BRI dan opsi pemesanan lebih dan opsi penjatahan

lebih dilaksanakan oleh Penjamin Pelaksana Emisi, Negara Republik Indonesia

memiliki 59,50% saham di BRI. Saham-saham tersebut dicatatkan pada Bursa

Efek Indonesia (BEI) pada tanggal 10 November 2003.

7. Bank Danamon Indonesia Tbk (BDMN)

PT Bank Danamon Indonesia Tbk

pusat BDMN berlokasi di gedung Menara Bank Danamon, Jalan Prof. Dr. Satrio

Kav. E4 No.6 Mega Kuningan, Jakarta. Pada saat ini, BDMN memiliki 79 kantor

cabang domestik, 1.562 kantor cabang pembantu domestik dan danamon simpan

pinjam, 160 kantor cabang dan kantor cabang pembantu syariah.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BDMN

adalah menjalankan kegiatan usaha di bidang perbankan dan melakukan kegiatan

perbankan lainnya berdasarkan prinsip Syariah. BDMN mulai melakukan

2004 mulai melakukan kegiatan usaha mikro dengan nama Danamon Simpan

Pinjam.

Pada tanggal 24 Oktober 1989, BDMN memperoleh pernyataan efektif

dari Menteri Keuangan untuk melakukan Penawaran Umum Perdana Saham

(IPO) BDMN kepada masyarakat sebanyak 12.000.000 dengan nilai nominal

Rp1.000,- per saham dengan harga penawaran Rp12.000,- per saham.

Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 06

Desember 1989.

8. Bank Mandiri (Persero) Tbk (BMRI)

PT Bank Mandiri (Persero) T

mulai beroperasi pada tanggal 1 Agustus 1999. Kantor pusat BMRI berkedudukan

di Jl. Jend. Gatot Subroto Kav. 36 – 38 Jakarta Selatan. Saat ini BMRI

mempunyai 12 kantor wilayah domestik, 68 kantor area, dan 949 kantor cabang

pembantu, 502 kantor mandiri mitra usaha, 291 kantor kas dan 5 cabang luar

neger yang berlokasi di Cayman Islands, Singapura, Hong Kong, Timor Leste dan

Shanghai (Republik Rakyat Cina).

BMRI didirikan melalui penggabungan usaha PT Bank Bumi Daya

(Persero) (“BBD”), PT Bank Dagang Negara (Persero) (“BDN”), PT Bank Ekspor

Impor Indonesia (Persero) (“Bank Exim”) dan PT Bank Pembangunan Indonesia

(Persero) (“Bapindo”).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BMRI

Pada tanggal 23 Juni 2003, BMRI memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham BMRI (IPO)

kepada masyarakat sebanyak 4.000.000.000 dengan nilai nominal Rp500,- per

saham dengan harga penawaran Rp675,- per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 14 Juli 2003.

9. Indofood Sukses Makmur Tbk (INDF)

PT Indofood Sukses Makmur Tbk

1990 dengan nama PT Panganjaya Intikusuma dan memulai kegiatan usaha

komersialnya pada tahun 1990. Kantor pusat INDF berlokasi di Sudirman Plaza,

Indofood Tower, Lantai 27, Jl. Jend. Sudirman Kav. 76 – 78, Jakarta. Sedangkan

pabrik dan perkebunan INDF dan anak usaha berlokasi di berbagai tempat di

pulau Jawa, Sumatera, Kalimantan, Sulawesi dan Malaysia.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan INDF

antara lain terdiri dari mendirikan dan menjalankan industri makanan olahan,

bumbu penyedap, minuman ringan, kemasan, minyak goreng, penggilingan biji

gandum dan tekstil pembuatan karung terigu.

Pada tahun 1994, INDF memperoleh pernyataan efektif dari Bapepam-LK

untuk melakukan Penawaran Umum Perdana Saham INDF (IPO) kepada

masyarakat sebanyak 21.000.000 dengan nilai nominal Rp1.000,- per saham

dengan harga penawaran Rp6.200,- per saham. Saham-saham tersebut dicatatkan

pada Bursa Efek Indonesia (BEI) pada tanggal 14 Juli 1994.

PT Bukit Asam (Persero) T

Kantor pusat PTBA terletak di Menara Kadin Indonesia Lt. 9 & 15. Jln. H.R.

Rasuna Said X-5, Kav. 2-3, Jakarta 12950. Pada tahun 1993, PTBA ditunjuk oleh

Pemerintah Indonesia untuk mengembangkan Satuan Kerja Pengusahaan Briket.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PTBA

adalah bergerak dalam bidang industri tambang batubara, meliputi kegiatan

penyelidikan umum, eksplorasi, eksploitasi, pengolahan, pemurnian,

pengangkutan dan perdagangan, pemeliharaan fasilitas dermaga khusus batubara

baik untuk keperluan sendiri maupun pihak lain, pengoperasian pembangkit listrik

tenaga uap baik untuk keperluan sendiri ataupun pihak lain dan memberikan

jasa-jasa konsultasi dan rekayasa dalam bidang yang ada hubungannya dengan industri

pertambangan batubara beserta hasil olahannya.

Pada tanggal 03 Desember 2002, PTBA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham PTBA (IPO) kepada masyarakat sebanyak 346.500.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp575,- per saham disertai Waran Seri I sebanyak 173.250.000. Saham dan Waran Seri I tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 23 Desember 2002.

11.Timah Tbk (TINS)

operasi di Provinsi Kepulauan Bangka Belitung, Provinsi Riau, Kalimantan Selatan, Sulawesi Tenggara serta Cilegon, Banten.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan TINS meliputi bidang pertambangan, perindustrian, perdagangan, pengangkutan, dan jasa. Kegiatan utama TINS adalah sebagai perusahaan induk yang melakukan kegiatan operasi penambangan timah dan melakukan jasa pemasaran kepada kelompok usaha.

Pada tanggal 27 September 1995, TINS memperoleh persetujuan dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham TINS sebanyak 176.155.000 saham Seri B dan Global Depositary Receipts (GDR) milik Perusahaan. Terhitung mulai tanggal 12 Oktober 2006, Perusahaan melakukan penghentian pencatatan atas GDR milik Perusahaan di Bursa Saham London. Penghentian pencatatan tersebut dilakukan mengingat jumlah GDR yang beredar semakin kecil dan tidak likuid. Harga Penawaran Perdana sebesar Rp 2.900,- per saham dengan 503.301.999 lembar saham, dan saham-saham tersebut dicatat pada Bursa Efek Indonesia (BEI) pada tanggal 19 Oktober 1995.

12.Telekomunikasi Indonesia Tbk (TLKM)

Perusahaan Perseroan (Persero) PT Telekomunikasi Indonesia Tbk /

TELKOM (TLKM) pada mulanya merupakan bagian dari “Post en

Telegraafdienst”, yang didirikan pada tahun 1884. Pada tahun 1991, berdasarkan

Peraturan Pemerintah No. 25 tahun 1991, status Perusahaan diubah menjadi

perseroan terbatas milik negara (“Persero”). Kantor pusat TLKM berlokasi di

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan TLKM

adalah menyelenggarakan jaringan dan jasa telekomunikasi, informatika, serta

optimalisasi sumber daya perusahaan, dengan memperhatikan peraturan

perundang-undangan yang berlaku. Untuk mencapai tujuan tersebut di atas,

TLKM menjalankan kegiatan yang meliputi: (a)Usaha Utama: Merencanakan,

membangun, menyediakan, mengembangkan, mengoperasikan, memasarkan atau

menjual, menyewakan, dan memelihara jaringan telekomunikasi dan informatika

(b)Usaha Penunjang: 1).Menyediakan jasa transaksi pembayaran dan pengiriman

uang melalui jaringan telekomunikasi dan informatika. 2).Menjalankan kegiatan

dan usaha lain dalam rangka optimalisasi sumber daya yang dimiliki Perusahaan,

yang antara lain meliputi pemanfaatan aktiva tetap dan aktiva bergerak, fasilitas

sistem informasi, fasilitas pendidikan dan pelatihan, dan fasilitas pemeliharaan

dan perbaikan.

Jumlah saham TLKM sesaat sebelum penawaran umum perdana (Initial

Public Offering atau IPO) adalah 8.400.000.000, yang terdiri dari 8.399.999.999

saham Seri B dan 1 saham Seri A Dwiwarna yang seluruhnya dimiliki oleh

Pemerintah Republik Indonesia (Pemerintah). Pada tanggal 14 November 1995,

Pemerintah menjual saham TLKM yang terdiri dari 933.333.000 saham baru Seri

B dan 233.334.000 saham Seri B milik Pemerintah kepada masyarakat melalui

IPO di Bursa Efek Indonesia (“BEI”) (dahulu Bursa Efek Jakarta dan Bursa Efek

Surabaya), dan penawaran dan pencatatan di Bursa Efek New York (“NYSE”)

dan Bursa Efek London (“LSE”) atas 700.000.000 saham Seri B milik Pemerintah

dan masing-masing ADS mewakili 20 saham Seri B pada saat itu. Harga

Penawaran Perdana sebesar Rp 2.050,- per saham dengan 9.333.332.999 lembar

saham, dan saham-saham tersebut dicatat pada Bursa Efek Indonesia (BEI) pada

tanggal 14 November 1995.

13.United Tractors Tbk (UNTR)

PT United Tractors Tbk (UNTR) didirikan di Indonesia pada tanggal 13

Oktober 1972 dengan nama PT Inter Astra Motor Works dan memulai kegiatan

operasinya pada tahun 1973. UNTR berkedudukan di Jakarta dan mempunyai 18

cabang, 17 kantor lokasi dan 12 kantor perwakilan yang tersebar di seluruh

Indonesia. Kantor pusat berlokasi di Jalan Raya Bekasi Km. 22, Cakung, Jakarta.

Perusahaan melalui pemegang saham utama, PT Astra International Tbk (Astra),

adalah bagian dari Jardine Matheson Holdings Ltd.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan usaha

UNTR dan entitas anak (bersama-sama disebut “Grup”) meliputi penjualan dan

penyewaan alat berat beserta pelayanan purna jual, pertambangan dan kontraktor

pertambangan. Termasuk didalam kontraktor pertambangan adalah jasa kontraktor

pertambangan terpadu.

Pada tahun 1989, UNTR melalui Penawaran Umum Perdana Saham

menawarkan 2.700.000 lembar sahamnya kepada masyarakat dengan nilai

nominal Rp1.000,- per saham, dengan harga penawaran sebesar Rp7.250,- per

saham. Saham-saham tersebut dicatat pada Bursa Efek Indonesia (BEI) pada

4.2Hasil Penelitian

4.2.1 Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dimana data-data yang dikumpulkan, diklasifikasikan, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Deskriptif variabel dependen (terikat) yaitu Harga Saham dan variabel independen (bebas) yaitu Return on Asset (ROA), Return on Equity (ROE), Net Profit Margin (NPM).

1. Harga Saham

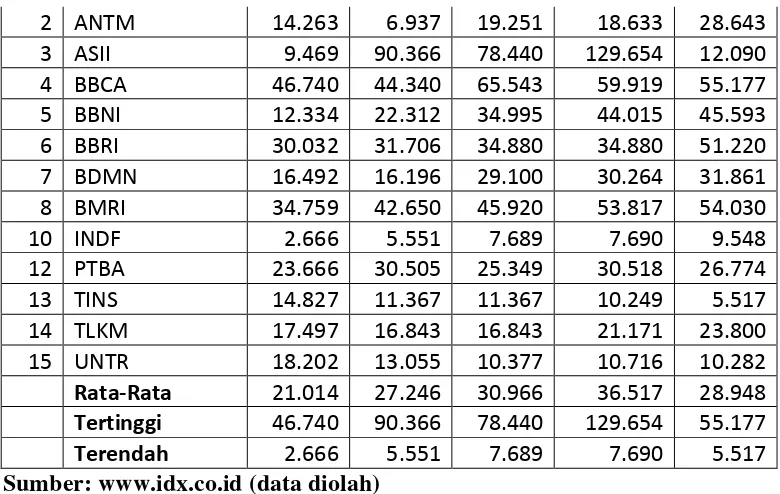

Tabel 4.1

Harga Saham Indeks LQ-45 Tahun 2008-2012

Sumber: www.yahoo.finance.com (data diolah)

Rata-rata Harga Saham Indeks LQ-45 pada tahun 2008, 2009, 2010, 2011, dan 2012 adalah Rp 2.927,46, Rp 6.808,85, Rp 9.058,85, Rp 8.576,92, dan Rp 8.076,15.

Pada tahun 2008, Harga Saham tertinggi dimiliki oleh Astra Agro Lestari, Tbk (AALI) yaitu sebesar Rp 9.800, sedangkan Harga Saham terendah dimiliki oleh Bank Negara Indonesia, Tbk (BBNI) yaitu sebesar Rp 680.

Pada tahun 2009, Harga Saham tertinggi dimiliki oleh Astra Agro Lestari, Tbk (AALI) yaitu sebesar Rp 22.750, sedangkan Harga Saham terendah dimiliki oleh Bank Negara Indonesia, Tbk (BBNI) yaitu sebesar Rp 1.890.

Pada tahun 2010, Harga Saham tertinggi dimiliki oleh Astra Agro Lestari, Tbk (AALI) yaitu sebesar Rp 26.200, sedangkan Harga Saham terendah dimiliki oleh Telekomunikasi Indonesia, Tbk (TLKM) yaitu sebesar Rp 1.590.

Pada tahun 2011, Harga Saham tertinggi dimiliki oleh United Tractors, Tbk (UNTR) yaitu sebesar Rp 26.350, sedangkan Harga Saham terendah dimiliki oleh Telekomunikasi Indonesia, Tbk (TLKM) yaitu sebesar Rp 1.410.

Pada tahun 2012, Harga Saham tertinggi dimiliki oleh United Tractors, Tbk (UNTR) yaitu sebesar Rp 19.600, sedangkan Harga Saham terendah dimiliki oleh Aneka Tambang (Persero), Tbk yaitu sebesar Rp 1.280.

2. Return on Asset (ROA)

Tabel 4.2