EVALUASI PENENTUAN HARGA POKOK PRODUK

BERDASARKAN

ACTIVITY BASED COSTING SYSTEM

Studi Kasus pada Perusahaan Kosmetik PT COSMAR Jl. Pulo Buaran III Blok R No. 2, Pulo Gadung, Jakarta Timur

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

ELFIRA M A RLIN A PRISILA

NIM : 021334035

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

BERDASARKAN

ACTIVITY BASED COSTING SYSTEM

Studi Kasus pada Perusahaan Kosmetik PT COSMAR Jl. Pulo Buaran III Blok R No. 2, Pulo Gadung, Jakarta Timur

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

ELFIRA M A RLIN A PRISILA

NIM : 021334035

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Jika engk au hendak m enyenangk an Dak u, percayalah k epada-Ku. Jik a engk au hendak lebih m enyenangk an Dak u,

berharaplah pada- Ku selalu.

Janganlah kam u kuat ir t ent ang apapun juga, t et api nyat ak anlah dalam segala hal k einginanm u

k epada ALLAH dalam d oa.

Janganlah t akut sebab Aku m enyert ai engkau, Janganlah bim bang sebab Ak u ini ALLAHm u.

Janji lepas dar i k et ak ut an:

Mak a engk au, j anganlah t ak ut hai ham ba- Ku Yak ub, janganlah gent ar hai Israel .

Janganlah k ecut dan t awar hat i, sebab TUHAN, ALLAH- MU, m enyert ai engkau kem anapun engkau pergi. Karena yang paling kut akut kan, it ulah yang m enim pa aku, dan

yang k ucem ask an, it ulah yang m endat angi ak u.

Ak u t idak m endapat k et enangan dan k et ent ram an, ak u t idak m endapat ist irahat , t et api kegelisahan yang t im bul. TUHAN t elah m endengar perm ohonank u, TUHAN m enerim a doak u. Sem ua m usuhk u m endapat m alu dan sangat t erk ej ut ,

m erek a m undur dan m endapat m alu dalam sek ej ap m at a. Ak u m au bersyuk ur k epada TUHAN dengan segenap hat ik u,

ak u m au m encerit ak an segala perbuat anMu yang ajaib, ak u m au bersukacit a dan bersukaria karena Engkau , berm azm ur

bagi nam aMu ya Mahat inggi, sebab m usuhk u m undur , t ersandung j at uh dan binasa di hadapanMu.

PERSEMBAHAN

Skripsi ini kupersembahkan teristimewa untuk:

Bapa-Ku di surga, Tuhan Yesus dan Bunda M aria, serta Roh Kudus

Bapakku Yustinus Suharto

I buku Veronika Adelfa L eonora

Kakakku Anastasia Anggeline M elinda, S.Pd.

Aku Theodosi a Elfira M arlina Prisila

vii

ABSTRAK

EVALUASI PENENTUAN HARGA POKOK PRODUK BERDASARKAN ACTIVITY BASED COSTING SYSTEM

Studi Kasus: Perusahaan Kosmetik PT COSMAR Jl. Pulo Buaran III Blok R No. 2, Jakarta Timur

Elfira Marlina Prisila Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui bagaimana perhitungan harga pokok produk yang dilakukan oleh PT COSMAR, apakah kondisi perusahaan memenuhi syarat untuk penerapan Activity Based Costing System, dan mengetahui perbedaan antara harga pokok produk yang dihitung oleh perusahaan dengan harga pokok produk yang dihitung menurut Activity Based Costing System.

Pengumpulan data diperoleh dengan teknik dokumentasi, wawancara, dan observasi langsung. Kamudian data dianalisis dengan langkah: 1) Menyajikan laporan perhitungan harga pokok produk yang ditentukan perusahaan; 2) Menghitung harga pokok produk berdasarkan Activity Based Costing System. Sebagai cost driver dan aktivitasnya berupa jumlah karyawan, jumlah kwh, jumlah jam inspeksi, dan Luas area pabrik.

ABSTRACT

EVALUATION OF DETERMINING THE COST PRICE OF PRODUCT BASED ON “ACTIVITY BASED COSTING SYSTEM ”

A Case Study at PT COSMAR Cosmetics Company Jalan Pulo Buaran III Blok R No. 2, Jakarta Timur

Elfira Marlina Prisila Sanata Dharma University

Yogyakarta 2007

The purposes of the research are to know (1) how to calculate the cost price done by PT COSMAR; (2) whether the condition of the company fulfills the requirement to apply Activity Based Costing System and (3) the difference between the cost price of product counted by the company and the cost price of product counted by Activity Based Costing System.

The technique s of data collection were interview, documentation and direct observation. The technique of analyzing the data follows the following steps: (1) present the report of the cost price of product determined by the company and (2) counting the cost price of product based on Activity Based Costing System. As the cost drivers of its activity are number of employees, the kwh total, the amount of inspection hours and the width of factory area.

ix

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus dan Bunda Maria atas rahmat, berkat, kasih dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Evaluasi Penentuan Harga Pokok Produk Berdasarkan Activity Based Costing System”. Tujuan penulisan skripsi ini salah satunya adalah

untuk memenuhi syarat dalam memperoleh gelar Sarjana Pendidikan S1 pada Program Studi Pendidikan Akuntansi di Universitas Sanata Dharma Yogyakarta.

Dalam penyusunan skripsi ini penulis menyadari banyak sekali hambatan-hambatan, namun berkat doa, bimbingan, nasihat, dan dukungan dari semua pihak, akhirnya penulis dapat menyelesaikan skripsi ini. Maka dari itu atas terselesainya skripsi ini, penulis menyampaikan rasa terima kasih sebesar-besarnya kepada:

1. Bapak Drs. T. Sarkim, M.Ed., Ph. D. Selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Bapak Yohanes Harsoyo, S.Pd., M.Si. Selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. Bapak Laurentius Saptono, S.Pd,. M.Si. Selaku Ketua Jurusan Program Studi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta.

4. Bapak Drs. Bambang Purnomo, S.E., M.Si. Selaku Dosen Pembimbing yang telah memberi bimbingan dan masukan bagi terselesainya skripsi ini.

5. Bapak Sebastianus Widanarto Prijowutanto, S.Pd., M.Si. Selaku Dosen Tamu yang telah memberikan nasehat, pengarahan, dan masukan yang bermanfaat bagi penulis.

6. Ibu Cornelio Purwantini, S.Pd., M.SA. Selaku Dosen Tamu yang telah memberikan nasehat, pengarahan dan masukan yang bermanfaat bagi penulis.

yang telah mengajar dan mendidik dengan sabar kepada penulis selama belajar di Universitas Sanata Dharma Yogyakarta.

8. Sekretariat Program Studi Pendidikan Akuntansi, Mbak Aris dan Pak Wawik dan Sekretariat Program Studi Pendidikan Ekonomi, Mbak Titik, yang telah melayani penulis dengan sabar selama kuliah hingga selesainya skripsi ini.

9. Bapak dan Ibu karyawan, serta petugas perpustakaan Universitas Sanata Dharma Yogyakarta.

10. Ibu Juanita Aditiawan, selaku pimpinan dalam Perusahaan Kosmetik PT COSMAR yanng telah memberikan ijin dan memberikan kesempatan kepada penulis untuk magang dan penelitian di PT COSMAR.

11. Seluruh karyawan dan karyawati PT COSMAR, yaitu Mbak Elita, Mbak Katrin, Mas Arif, Mbak Imelda, Pak Sulaeman, Pak Edi, Mbak Dinda, Mas Nandus; Mbak Krisna, Mas Sut ris, Mbak Ririn, Mbak Lia, Mbak Lusi, Mbak Wida, Mas Tito, Ibu Yuni, Pak Wib, Pak Pri, Mas Andre, Mbak Nety, Mbak Lita, Mbak Deli, Mbak Abi, Pak Thomas, Mba Sri, Mbak Kristin, Mbak Vero, Mbak Mince, Mbak Nunik, Mas Fajar, Mas Tri, Mas Bagus, Venly, Santo, Dayat, Xenia, Sahuri, Syarif, Pak Warto, dan Yati

12. Bapak dan Mamaku Yustinus Suharto dan Adelfa Leonora Dirk, Kakakku Linda (sorry ya gw banyak ngerepotin..) dan Adikku Lina (belajar ya..jangan maen sepeda melulu?), yang telah memberi dukungan melalui

doa, moral, material, perhatian, dan nasehat.

13. Oma (jangan bosen bikinin kue buat Lia ya...) dan Opa (Opa, semoga Opa bahagia disana yaa..). Tante2 dan Om2ku, Tante Ana (Ngetik lagi gak?), Tante Ewin (Trims ya...HPnya bagus2 banget!), Tante Wawu (Semoga cepet sembuh..), Tante Ita, Tante Eni, Tante Yuyun, Om Ose (kopernya berjasa banget buat Lia), Om Aris, Om Nado, Om Ino, Om Cornelis, dan Om

xi

14. Pa’De Jodo dan Bu’De Rini, Pa’De Tijo dan Bu’De Timah, Pa’De Gio dan Bu’De Gio, Pa’De Tijan dan Bu’De Tijan, Bu’le Paini dan Pa’le, Mas Toro dan Mbak Maryati, Mbak Iin dan Mas Gun, Mbak Wahyu dan Mas Wawan, Mbak Retno (thx all), Mas Yandy, Mas Ivan, Yuda, Mas Adi, dan Tyas. 15. Sepupu-sepupuku Agustap (thanks ya dah ngopy-in datanya n

lagu-lagunya?); Trio Philipina à Christy, Merylin dan Renata; Duet Graha Indahà Nadine dan Ale; Sekawan Depok à U’us, Putri, Meta (mau jadi artis yaaa...), Kayla (ada tahu.., tempe.., ketoprak...he..he..), dan Mega beserta adiknya.

16. My Close friend, Danong 039 (jeng.. mudah-mudahan setelah ini kita bisa sukses terus yeee..jadi kita gak ngebis melulu, hehe), Rurong 018 (Rur..ayo..jangan putus asa..maju terus pantang mundur!!), Betong 037 (jangan mabuk lagi ya kalo jalan2 naek bus?), Lontong 024 (kalo ke Ganjuran doain gue ye..?), Mitong 036 (thx ya dah jagain gue waktu gue

sakit?), Desong 038 (foto-foto lagi yuuuk), Fofo 031 (berkat lo gue jadi punya komputer deh...).

17. Pelayanan Kasih dari Hati Kudus Yesus, terima kasih atas doa dan dukungannya.

18. Temen-temen PAK A 2002 à Edi, Wati (n Abang), Ana, Trisna, Rita (Susi), Hanik, Lia, Ninuk, Shila, Yuli, Etha, Febri, Santi, Ika, Tadius, Nanik, Siska, Moko, Titet, Aji, Adi, Krestee, Rita (ndut), Erni, Rosa, Emi, Vero, Yeni, Heru (kangen banget bisa sama-sama kalian lagi, kumpul yuuk....tapi kapan?reuni yaaa?).

19. Temen-temen PAK B 2002à Fera, Eri, Suster Aluvicia, Imas, Iin, Siska, Wiwin, Muntari, Lusi, Yuni, Dwi, Yoyok, Adi, Goris, Tyas, Bowo, Dita, Indri, Lamdos, Kris, Didik, dll.

20. Temen-temen PAK C 2002 à Uci, MM, Cipluk, Dian, Suprapti, Wulan, Tiara, Sarinah, Heri, Clara, Thomas, Dewi, Dika, Nina, Astuti, Ima, Toro, Risa, Lia, Esti, Banu, TM dll.

21. Kakak- kakak PAK 1999 – 2001 dan adik- adik PAK 2003 – 2006...ayo bersama-sama kita majukan prodi kita..

22. Temen-temen Cana Community (Lektor dan Misdinar) à Mbak Nita (semoga cepet lulus ya Fira?), Mbak Marga (ayo latihan koor), Mbak Mety, Mas Max, Mas Eric (TV nya..komputernya.. dah bisa..), C’Vivi, Sisil, Lely, Mas Papi, Mas Paus, Mas Ichad, Marina (walaupun kamu jauh..aku tetep jadi temen kamu), Irin, Nuning, Ambro, Yudi, Ari, Eka, Elkana, Si kembar

Vero dan Sabeth, Felic, Gaga, Indah, Lusi, Putri, Vina, Ika (thx bantuannya), Andar, Sepri, Paskal, Silvi, Jeli, Anton, Santi, Ria, Mita, dll.

23. Keluarga Kapel St. Bellarminus - Mrican dan Campus Ministry USD à Pak Budi, Mas Kris, Mas Jalur, Frater Ardi, Frater Didik, Frater Beny, Suster Gracia, Suster Irene, Romo Wiryono S.J., Romo Andalas S.J., Romo Agung S.J., Romo Hari S.J., Romo Baskoro S.J., Romo Sudiarja S.J., Romo Prapto S.J., Romo Heliarko S.J., Romo Pram S.J., Romo Subanar S.J., Romo Harjanto, Romo Sarwanto, Romo Spillane, Romo Budi dan Romo Ari (terima kasih atas doa dan nasehat-nasehatnya)

24. Tempat ibadah dan berharap kepadaNya, yang selama kuliah sampai selesai kuliah pernah dikunjungi, Gereja St. Antonius Kotabaru, Gereja Kiduloji, Gereja Ganjuran, Gereja Banteng, Gereja Pringwulung, Sendang Sriningsih, Sendangsono.

25. Temen-temen SMK Strada III Bhayangkara Jakarta Utara, Dina, Maudy, Anne, Diana, Gerson, dan Ray (kompak selalu yaa..aku kangen.. kapan2 kita foto-foto lagi yuuk dan maen ke rumah kalian oke!).

26. Temen magang di PT COSMAR, Anto dan Beny. (makasih ya doa nya, Euy...dah lama gak ketemu).

27. Someone 021334074 yang tanggal lahirnya hanya beda satu hari denganku 19 M aret 1983. Terima kasih atas segala perhatian, pengorbanan, kasih sayang dan cintamu buat aku beberapa waktu lalu (sukses buat kamu).

xiii

29. Kost Kolobendono 4 à Ibu kost (alm.) beserta keluarga, kamar kost-ku (tempat berlindung yang paling nyaman, besar, rapi, dan strategis). Temen

kost-ku Ruri (ayo kamu bisa!!), Weni (SIndo ’04), Wulan (PAK ’03), Eka (SIndo ’04), Mbak Lusi (ATMA Kom ‘01), Mbak Ira (ATMA Hukum ’00), Mbak Yeni (PAK ’01), Mbak Lusia Tri (SEJARAH ’99).

30. Temen-temen yang dikenal yaitu Sisil (USD MAN ’02), Irwan (MSD ‘04) dan Coky (USD TM ‘02).

31. Elektronik yang selalu menemaniku à Komputer-ku: Casing Ersys, Speaker Simbadda, Monitor LG 15’, Printer Canon iP1700, Mouse dan Keybord AOpen (tanpa kalian aku gak akan bisa selesaikan semuanya...), Radio-ku Polytron (kamu jadi bikin rame..), TV-ku Samsung (ada kamu aku jadi gak bete kalo di kost terus), Kipas Angin, Rice Cooker. HP-ku Sony Ericsson

k300i dan Asus V66 (kalian tuh hebat..aku jadi bisa komunikasi sama sapa aja dech...). Nomorku simPATI 081328488320, im3 085643446970, dan 3

08999024970.

32. Boneka-ku Alus, Mickey, dan Pooh (kalian lucu deh..).

33. Warung makan andalan ku, Mamik, Mbak Siti, SheMak, Si Mbah, bu-Mo (bu Galak), Sambal Bawang Langgeng (kost sebelah), Keray, Refresh, Hari-Hari, Texas, bu-RT. Klo laper ya aku beli makan disini, soale tempatnya deket dan murah juga gitu lho...

34. Salon Andre, tampat aku rebonding rambut, potong rambut, creambath, dan keramas..yang bikin penampilanku jadi cantik gitu deh..hehe.

35. Kereta-ku Progo, Fajar Utama, Senja Utama, Taksaka I dan Taksaka II yang

selalu mengantar aku pulang dan pergi antara Jakarta - Yogyakarta.

? ? Naik kereta api tuuut..tuuut..tuuut ? ?.

36. DAERAH IBUKOTA YOGYAKARTA sebagai kota yang bersih, nyaman,

37. Semua pihak yang secara tidak langsung membantu penulis dalam penyelesaian skripsi ini.

Penulis

xv

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

MOTTO... iv

HALAMAN PERSEMBAHAN ... v

PERNYATAAN KEASLIAN KARYA ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xv

DAFTAR GAMBAR... xix

DAFTAR TABEL... xx

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 3

C. Rumusan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

BAB II TINJAUAN TEORETIK ... 6

A. Akuntansi Biaya ... 6

C. Biaya ... 7

D. Akuntansi Biaya Tradisional ... 9

E. Keusangan Akuntansi Manajemen Tradisional ... 10

F. Activity Based Costing System ... 11

1. Pengertian Activity Based Costing System ... 11

2. Manfaat Activity Based Costing System ... 13

3. Keterbatasan Activity Based Costing System... 14

4. Kendala dalam penerapan Activity Based Costing System ... 16

G. Penetuan Harga Pokok Produk Berdasarkan Aktivitas ... 17

H. Tahap-tahap Pembebanan Biaya Overhead Pabrik menggunakan Activity Based Costing System ... 24

I. Struktur Organisasi Activity Based Costing System... 26

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Lokasi Penelitian ... 31

C. Subjek Penelitian ... 31

D. Objek Penelitian ... 32

E. Teknik Pengumpulan Data ... 32

F. Teknik Analisis Data ... 33

BAB IV GAMBARAN UMUM PERUSAHAAN ... 36

A. Sejarah Perusahaan ... 36

xvii

C. Kualitas Komitmen Perusahaan ... 38

D. Sumber Daya Manusia ... 39

E. Proses Poduksi ... 59

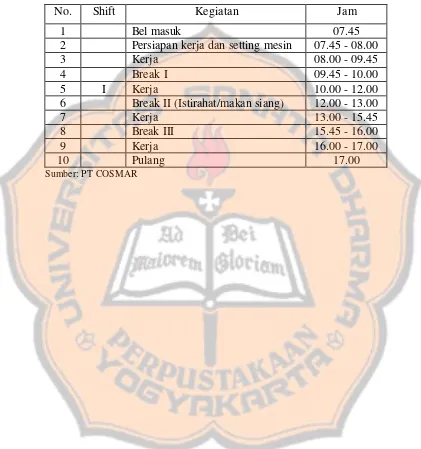

F. Waktu Kerja ... 61

BAB V DESKRIPSI DATA, ANALISIS DATA, DAN PEMBAHASAN ... 63

A. Deskripsi Data ... 63

B. Teknik Analisis Data ... 66

a. Identifikasi syarat-syarat penerapan Activity Based Costing System ... 66

b. Identifikasi kondisi perusahaan yang berkaitan dengan syarat-syarart penerapan Activity Based Costing System 69 c. Penyajian perhitungan harga pokok produk yang digunakan perusahaan dengan sistem konvensional ... 70

d. Penyajian perhitunagn harga pokok produk dengan Activity Based Costing System ... 70

1) Klasifikasi BOP menurut aktivitasnya ... 72

2) Menghitung BOP berdasarkan Activity Based Costing System ... 73

e. Membandingkan besarnya harga pokok produk yang dihitung dengan sistem konvensional dengan perhitungan

Activity Based Costing System ... 77

C. Pembahasan ... 78

BAB VI KESIMPULAN, KETERBATASAN PENELITIAN, SARAN 81 A. Kesimpulan ... 81

B. Keterbatasan Penelitian ... 82

C. Saran ... 82

xix

DAFTAR GAMBAR

Halaman Gambar II.1: Proses alokasi dua tahap sistem akuntansi biaya tradisional 28 Gambar II.2: Prosedur pembebanan biaya overhead pabrik dua tahap

DAFTAR TABEL

Halaman

Tabel IV.1 : Jam kerja karyawan PT COSMAR ... 62

Tabel V.1 : Jenis produksi dan jumlah produksi ... 63

Tabel V.2 : Pemakaian bahan baku ... 64

Tabel V.3 : Pemakaian biaya tenaga kerja langsung ... 65

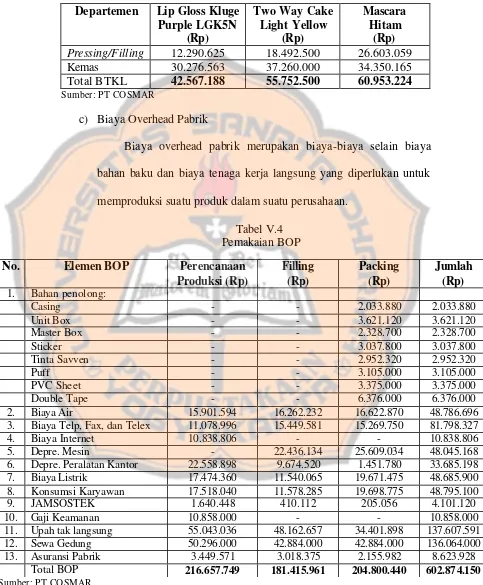

Tabel V.4 : Pemakaian biaya overhe ad pabrik ... 65

Tabel V.5 : Data kuantitas pemicu biaya ... 66

Tabel V.6 : Perbandingan antara syarat-syarat ABC System dengan kondisi perusahaan ... 70

Tabel V.7 : Perhitungan tarif BOP tunggal ... 71

Tabel V.8 : Tabel pembebanan BOP ... 71

Tabel V.9 : Perhitungan harga pokok produksi dengan sistem konvensional ... 71

Tabel V.10 : Cost pool homogen, aktivitas overhead, cost driver, dan level aktivitas ... 74

Tabel V.11 : Pool Rate – Unit level activity ... 75

Tabel V.12 : Pool Rate – Batch level activity ... 75

Tabel V.13 : Pool Rate – Facility level activity... 75

xxi

Tabel V.15 : Perhitungan harga pokok produk dengan ABC System ... 77 Tabel V.16 : Perbandingan perhitungan harga pokok produksi antara

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan-perusahaan baik di bidang manufaktur maupun jasa banyak yang mengeksploitasi teknologi proses yang baru, sistem penanganan material dan persediaan yang baru, kemampuan yang berdasarkan komputer dalam desain, perekayasaan dan produksi, serta pendekatan yang baru dalam manajemen tenaga kerja. Akan tetapi pengembangan yang meyakinkan ini ditunjang oleh suatu fondasi yang telah usang, sehingga memerlukan suatu perbaikan. Kebanyakan akuntansi dan sistem pengendalian mempunyai masalah- masalah besar. Mereka mendistorsi biaya produk, mereka tidak menghasilkan data non keuangan penting yang diperlukan untuk operasi yang efektif dan efisien.

Perhatian terhadap mutu produk dan proses, tingkat persediaan dan perbaikan kebijakan angkatan kerja membuat manufakturing sebagai elemen kunci strategi perusahaan yang ingin meningkatkan daya saing. Apalagi pada saat ini perkembangan berbagai jenis perusahaan manufaktur meningkat pesat, sehingga informasi akuntansi yang akurat menjadi kebutuhan utama bagi perusahaan.

2

yang dibutuhkan/terjadi dan juga proses pembebanannya ke suatu produk menjadi kompleks. Untuk itu diperlukan sistem akuntansi biaya yang dapat mengakumulasikan biaya secara tepat serta dapat membebankan biaya-biaya tersebut dengan akurat. Dengan informasi biaya-biaya yang akurat ini manajer dapat memperbaiki mutu produk atau pelayanan, menetapkan strategi pemasaran yang tepat, serta menetapkan harga pokok produk secara kompetitif. Penetapan harga pokok yang tepat dapat memberikan pengaruh yang besar bagi perusahaan dalam menghadapi persaingan dan juga dalam pencapaian volume penjualan yang diharapkan.

Namun, sistem akuntansi biaya yang selama ini digunakan oleh perusahaan yaitu sistem akuntansi biaya tradisional tidak secara akurat mengkalkulasi biaya produk dan salah mengarahkan penetapan harga dan strategi pemasaran. Sistem biaya tradisional memberi sedikit ide kepada manajemen dimana harus dikurangi pengeluaran pada waktu mendesak. Sistem tersebut hanya memberikan laporan menejemen dengan menunjukkan dimana biaya dikeluarkan dan tidak ada indikasi apa yang menyebabkan timbulnya biaya sehingga mengacaukan pengambilan keputusan menejemen.

tingkatannya sehingga biaya produk tidak terdistorsi. Dengan cara ini manajemen dapat mengendalikan terjadinya aktivitas.

Saat ini sistem ABC belum banyak digunakan pada perusahaan manufaktur untuk membebankan biaya overhead ke produk. Biasanya perusahaan manufaktur dalam menentukan biaya produk masih membebankan biaya produk dengan menggunakan tarif tunggal, dimana menggunakan pemicu biaya yang berkaitan dengan volume yang berarti alokasi biaya berdasarkan volume akan menimbulkan distorsi dalam penetapan harga pokok produksi yang tidak menggambarkan penyerapan sumber daya secara tepat, sehingga informasi biaya produk menjadi kurang relevan. Maka dari itu sepatutnya suatu perusahaan manufaktur menerapkan sistem ABC agar tetap eksis diantara perusahaan lainnya yang sejenis.

Berdasarkan penjelasan diatas, penulis ingin mencoba melakukan penelitian tentang penentuan harga pokok produk berdasarkan aktivitas. Maka penulis mengambil judul EVALUASI PENENTUAN HARGA POKOK

PRODUK BERDASARKAN ACTIVITY BASED COSTING SYSTEM.

Studi kasus pada perusahaan cosmetik PT COSMAR di Jakarta Timur.

B. Batasan Masalah

4

sistem ABC dalam menentukan harga pokok produk, maka perhitungan yang dilakukan oleh peneliti akan digunakan sebagai syarat penelitian secara umum dan tidak harus dipraktekkan pada perusahaan tersebut.

C. Rumusan Masalah

1. Bagaimana perhitungan harga pokok produk yang dilakukan oleh perusahaan?

2. Apakah kondisi perusahaan memenuhi syarat untuk penerapan metode Activity Based Costing?

3. Apakah ada perbedaan antara harga pokok produk yang dihitung oleh perusahaan dengan harga pokok produk yang dihitung menurut metode Activity Based Costing?

D. Tujuan Penelitian

1. Untuk mengetahui cara perhitungan harga pokok produk yang dilakukan oleh perusahaan.

2. Untuk mengetahui kondisi perusahaan, sehingga memungkinkan untuk menerapkan sistem Activity Based Costing.

E. Manfaat Penelitian

1. Bagi perusahaan

Hasil penelitian ini diharapkan dapat sebagai masukan apabila perusahaan ingin menerapkan metode penentuan harga pokok produk berdasarkan aktivitas, karena sistem ini merupakan hal baru yang mempu menyediakan informasi biaya dengan lebih baik, sehingga dengan demikian perusahaan dapat memperbaiki sistem penentuan harga pokok produk yang saat ini masih diterapkan.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah referensi perpustakaan dan dapat sebagai bahan informasi untuk melakukan penelitian selanjutnya.

3. Bagi Penulis

6

BAB II

TINJAUAN TEORETIK

A. Akuntansi Biaya

Akuntansi dapat didefinisikan sebagai proses pencatatan, penggolongan, peringkasan, dan penyajian dengan cara-cara tertentu, biaya-biaya pembuatan dan penjualan produk atau penyerahan jasa, serta menafsirkan terhadap hasilnya.

Ditinjau dari fungsinya, akuntansi biaya didefinisikan sebagai suatu kegiatan yang menghasilkan informasi biaya yang dapat dipakai sebagai dasar pertimbangan pengambilan keputusan manajemen (Muhadi, 2001:1).

Akuntansi biaya ditujukan bagi manajemen (intern), dalam mengelola perusahaannya, maka akuntansi biaya dirancang sesuai dengan kepentingan manajemen. Akuntansi biaya diharapkan mampu memberikan informasi biaya yang bermanfaat untuk : (1) perencanaan dan pengendalian biaya, (2) penentuan harga pokok produk atau jasa yang dihasilkan perusahaan dengan tepat, (3) pengambilan keputusan oleh manajemen (Supriyono, 1985:14).

B. Pengertian Harga Pokok Produk

Dalam hubungannya dengan fungsi produksi, tercatat 3 elemen biaya yang membentuk harga pokok produk. Ketiga elemen tersebut adalah (Supriyono, 1995:20-21):

1. Biaya Bahan Baku

Biaya bahan baku adalah harga perolehan dari bahan baku yang dipakai dalam pengolahan produk.

2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah semua karyawan perusahaan yang memberikan jasa kepada perusahaan.

3. Biaya Overhead Pabrik

Biaya overhead pabrik adalah biaya produksi selain bahan baku dan biaya tena ga kerja langsung, yang elemennya digolongkan ke dalam biaya bahan penolong, biaya tenaga kerja tidak langsung, penyusutan dan amortisasi aktiva tetap pabrik, reparasi dan pemeliharaan pabrik, biaya listrik dan air, biaya asuransi pabrik, dan biaya overhead lain- lain.

C. Biaya

1. Pengertian Biaya

8

2. Penggolongan Biaya

Menurut Mulyadi (1993:14-17) biaya dapat digolongkan dengan berbagai cara, antara lain:

a. Penggolongan biaya menurut objek pengeluaran.

Dasar penggolongannya adalah nama objek pengeluaran. Misalkan nama obyek pengeluarannya adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan bakar.

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan.

Dalam penggolongan ini biaya dikelompokkan menjadi tiga yaitu biaya produksi, biaya pemasaran serta biaya administrasi dan umum. c. Penggolongan biaya menurut hubungannya dengan sesuatu yang

dibiayai.

Sesuatu yang dibiayai ini dapat berupa produk atau departemen. Biaya ini digolongkan dengan biaya langsung dan biaya tidak langsung.

d. Penggolongan biaya menurut perilakunya dalam hubungan dengan perubahan volume kegiatan.

Biaya digolongkan menjadi tiga yaitu biaya variabel, biaya semi variabel dan bia ya tetap.

e. Penggolongan biaya atas dasar jangka waktu dan manfaatnya.

3. Metode Pembebanan Biaya

Ada tiga metode pembebanan biaya, yaitu (Hansen dan Mowen, 1997:38-40):

a. Penelusuran Langsung

Merupakan suatu proses pengidentifikasian dan pembebanan biaya yang berkaitan secara khusus dan secara fisik dengan suatu objek. Penelusuran langsung merupakan metode yang paling akurat. b. Penelusuran Penggerak

Merupakan penggunaan penggerak untuk membebankan biaya ke objek biaya. Keakuratan penelusuran penggerak tergantung pada kualitas hubungan kausal yang digambarkan oleh penggerak.

c. Alokasi

Merupakan metode yang tingkat keakuratan pembebanan biayanya paling rendah dan penggunaannya harus seminimal mungkin. Keunggulannya adalah kemudahan dan rendahnya biaya implementasi.

D. Akuntansi Biaya Tradisional

10

produksi. Pendekatan metode full costing ditujukan untuk kepentingan pihak eksternal. Variabel costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi variabel ke dalam harga pokok produksi yaitu, biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel (Mulyadi, 1993:6).

Keterbatasan akuntansi biaya tradisional sebagai berikut:

1. Sistem ini tidak memberikan gambaran yang menyeluruh terhadap seluruh aktivitas yang dilakukan perusahaan.

2. Penguraian suatu perusahaan ke pusat-pusat pertanggungjawaban yang kaku dan menekankan penggunaan proses yang pendek menghalangi perusahaan bersaing secara global.

3. Sistem akuntansi biaya tradisional kurang mampu mengungkapkan sebab-sebab timbulnya biaya. Akibatnya manajemen tidak dapat mengambil keputusan untuk mengelola biaya dengan baik.

E. Keusangan Akuntansi Manajemen Tradisional (Supriyono, 1994:

620-621):

2. Cenderung mengejar laba jangka pendek dengan mengabaikan keputusan-keputusan strategis. Keputusan strategis diperlukan oleh setiap perusahaan agar tetap survive dalam persaingan global.

3. Persaingan global yang semakin ketat disertai dengan kebutuhan konsumen terhadap produk-produk yang lebih berkualitas, beranekaragam, handal dan harga yang terjangkau telah mendorong perusahaan untuk mengubah strateginya.

4. Modelnya masih menggunakan klasifikasi kerangka rekening dalam struktur organisasi untuk mengumpulkan biaya-biaya sehingga menghasilkan visibilitas biaya yang tidak cukup terhadap aktivitas utama dan hubungan sebab akibat ekono mi diantara aktivitas-aktivitas.

F. Activity Based Costing System

1. Pengertian Activity Based Costing System

Activity Based Costing System merupakan pendekatan penentuan biaya

produk yang membebankan biaya ke produk atau jasa berdasarkan konsumsi sumber daya yang disebabkan karena aktivitas. Dasar dari pendekatan ini adalah bahwa produk atau jasa perusahaan dilakukan oleh aktivitas, dan aktivitas yang dibutuhkan tersebut menggunakan sumber daya yang menyebabkan timbulnya biaya.

12

yang berbeda-beda, tetapi pada dasarnya rumusan tersebut mempunyai pengertian yang sama. Berikut ini akan diuraikan beberapa pengertian Activity Based Costing System yang diungkapkan oleh beberapa ahli, antara lain:

Definisi Rayburn dan dikutip ole h Tunggal (1995:20) mengenai pengertian Activity Based Costing System sebagai berikut:

“Activity Based Costing System recognize that performance of activities triggers the consumption of resources that are recorded as costs. The purpose of Activity Based Costing System is to assign cost to the transactions and activities performed in an organization, and then allocate them appropriately to product according to each product’s use of activities.”

Dari definisi Rayburn dikatakan bahwa Activity Based Costing System mengakui pelaksanaan aktivitas yang dapat menimbulkan sumber daya yang dicatat sebagai biaya. Adapun tujuan dari Activity Based Costing System adalah mengalokasikan biaya ke transaksi dari suatu aktivitas yang

dilaksanakan dalam suatu organisasi, dan kemudian mengalokasikan biaya tersebut secara tepat ke produk sesuai dengan pemakaian aktivitas dari setiap produk.

Wayne J. Morse, James R. Davis, & Al. L. Hartgraves (Management Accouting, 1991: 605, dalam Tunggal, 1995:20)

Pengalokasian dan pengalokasian kembali biaya ke objek biaya dengan dasar aktivitas yang menyebabkan biaya. Activity Based Costing berdasarkan pada dasar pemikiran bahwa aktivitas menyebabkan biaya dan biaya aktivitas harus dialokasikan ke objek biaya dengan dasar aktivitas biaya tersebut dikonsumsikan. Activity Based Costing menelusuri biaya ke produk dengan dasar aktivitas yang digunakan untuk menghasilkan produk tersebut.

Hansen dan Mowen (2003:321) mendefinisikan Activity Based Costing System adalah:

“Sistem yang pertama kali menelusuri biaya pada kegiatan, kemudian ke produk”.

Supriyono (1994:230) mengemukakan pengertian Activity Based Costing System adalah:

“Sistem yang terdiri dari dua tahap yaitu melacak biaya ke berbagai aktivitas kemudian tahap kedua meliputi pelacakan biaya ke berbagai produk”.

Dari ketiga pengertian Activity Based Costing System diatas dapat disimpulkan bahwa Activity Based Costing System merupakan suatu sistem biaya yang mengumpulkan biaya ke dalam aktivitas-aktivitas yang terjadi dalam perusahaan, lalu membebankan biaya tersebut kepada manajer untuk perencanaan, pengambilan keputusan dan pengendalian.

2. Manfaat Activity Based Costing System (Supriyono, 1994:578-579) a. Memperbaiki mutu pengambilan keputusan

14

Informasi biaya produk yang lebih teliti sangat penting artinya bagi manajemen jika perusahaan menghadapi persaingan yang tajam dan global.

b. Memungkinkan manajemen melakukan perbaikan terus menerus terhadap aktivitas untuk mengurangi biaya overhead.

Activity Based Costing System mengidentifikasi biaya overhead berdasarkan aktivitas yang menimbulkan biaya, sehingga biaya yang dihasilkan oleh Activity Based Costing System dapat digunakan oleh manajemen untuk memantau dan mengendalikan berbagai aktivitas yang digunakan oleh perusahaan untuk menghasilkan produk dan melayani konsumen.

c. Memberikan kemudahan dalam penentuan biaya relevan.

Activity Based Costing System dapat menyediakan informasi yang berkaitan dengan pembuatan produk sehingga manajemen memperoleh kemudahan dalam mendapatkan informasi yang relevan dengan pengambilan keputusan.

3. Keterbatasan Activity Based Costing System

Meskipun diyakini mampu menghasilkan informasi yang baik dan relevan, Activity Based Costing System juga memiliki keterbatasan-keterbatasan, antara lain:

dipenuhi oleh setiap perusahaan, sehingga mengakibatkan sistem ini menjadi kurang ekonomis bila diterapkan pada perusahaan yang tidak dapat memenuhi syarat tersebut.

2. Sistem penentuan harga pokok berbasis aktivitas yang lebih menekankan pada permasalahan alokasi atau pembebanan biaya-biaya manufaktur, pemasaran, penelitian dan pengembangan ternyata tidak menjelaskan bagaimana komposisi suatu produk yang dianggap paling optimal.

3. Secara konseptual penentuan harga pokok produk berbasis aktivitas mempunyai kelemahan sebagai berikut:

a. Beberapa biaya masih juga dialokasikan secara arbiter, misalnya pemakaian gedung, yang terdiri dari biaya sewa atau depresiasi, asuransi dan pajak bangunan. Penelusuran biaya-biaya tersebut terhadap aktivitas dan produk secara cermat masih sulit, maka ditempuh dengan alokasi biaya secara arbiter.

b. Beberapa biaya, misalnya biaya depresiasi aktiva tetap masih dialokasikan berdasarkan periode waktu yang ditentukan secara arbiter.

16

4. Sistem harga pokok produk berbasis aktivitas tidak dapat menunjukkan biaya-biaya yang dapat dihindarkan jika suatu produk, jasa atau segmen organisasi dieliminasi.

4. Kendala dalam penerapan Activity Based Costing System a. Alokasi

Walaupun data aktivitas penting diperoleh, tetapi beberapa biaya masih memerlukan alokasi biaya yang berdasarkan volume. Misalnya biaya-biaya yang berhubunga n dengan gedung biasanya mencakup biaya sewa, asuransi, dan pajak bangunan. Usaha- usaha untuk menelusuri aktivitas-aktivitas biaya-biaya ini merupakan tindakan yang tidak praktis.

b. Periode-periode akuntansi

Periode waktu yang arbiter masih digunakan dalam menghitung biaya-biaya. Informasi untuk mengevaluasi perilaku biaya tersebut dapat diberikan saat siklus produk itu berakhir sehingga untuk pengukuran produk yang memiliki siklus hidup yang lebih lama membutuhkan bentuk pengukuran yang sementara.

c. Beberapa biaya yang terabaikan

G. Penentuan Harga Pokok Produk Berdasarkan Aktivitas (Supriyono,

1994: 664-671):

1. Pengertian Penentuan Harga Pokok Berbasis Aktivitas

Sistem penentuan harga pokok berbasis aktivitas dirancang untuk mengatasi distorsi penentuan harga pokok produk oleh sistem akuntansi biaya tradisional. Sistem ini menerapkan konsep-konsep akuntansi aktivitas untuk menghasilkan perhitungan harga pokok produk yang lebih akurat.

Sistem penentuan harga pokok berbasis aktivitas mensyaratkan tiga hal agar pemanfatannya optimal. Syarat-syarat itu adalah:

a. Diversitas produk oleh perusahaan termasuk tinggi

Syarat ini mempunyai arti bahwa perusahaan memproduksi berbagai macam produk atau lini produk yang diproses dengan menggunakan beberapa fasilitas manufaktur yang sama. Dengan demikian akan timbul masalah untuk mengalokasikan atau membebankan sumberdaya yang dikonsumsi ke masing- masing produk.

b. Perusahaan menghadapi persaingan yang ketat

18

yang akurat akan lebih mendukung berbagai macam pengambilan keputusan manajemen.

c. Biaya pengukuran dapat dikatakan rendah

Syarat ketiga mempunyai arti bahwa biaya-biaya pengukuran untuk menghasilkan informasi biaya produk harus rendah. Hal ini berarti biaya perancangan dan pengoperasian sistem tersebut lebih rendah dibandingkan dengan manfaat yang diperoleh di masa yang akan datang.

2. Aktivitas Sebagai Sarana untuk Menerangkan Permintaan Setiap Produk terhadap Penggunaan Sumberdaya

Sistem penentuan harga pokok produk berbasis aktivitas memerlukan empat jenis aktivitas untuk menerangkan permintaan setiap produk dalam penggunaan sumberdaya organisasi. Empat jenis aktivitas itu adalah: (Robin dan Robert S. Kaplan, 1991:270-272) dan (Supriyono, 1994: 665-667)

1) Aktivitas-aktivitas dengan tingkat unit (unit level activities)

2) Aktivitas-aktivitas yang berkaitan dengan batch (batch level activities)

Adalah aktivitas-aktivitas yang dikerjakan setiap kali suatu batch produk diproduksi. Karena perusahaan memproduksi berbagai macam produk dengan ukuran dan volume yang berbeda (batch), maka setiap kali terjadi pergantian proses (putaran produksi) dari batch yang satu ke yang lain, harus dilakukan penyetelan kembali terhadap mesin- mesin. Sumber daya yang dikonsumsi oleh aktivitas tersebut meningkat sesuai dengan banyaknya batch bukan unit produksinya. Aktivitas yang termasuk dalam kelompok ini misalnya aktivitas setup, inpeksi, order pembelian, pemindahan bahan, penjadwalan dan produksi, aktivitas pengelolaan bahan (gerakan bahan dan order pembelian).

3) Aktivitas-aktivitas untuk mempertahankan produk (product level activities)

20

4) Aktivitas-aktivitas mempertahankan fasilitas (facility level product) Aktivitas berlevel fasilitas meliputi aktivitas yang diperlukan untuk menopang proses pemanufakturan untuk menyediakan fasilitas pabrik agar suatu perusahaan dapat berproduksi. Banyak sedikitnya aktivitas ini tidak berhubungan dengan volume atau bauran produk yang diproduksi. Aktivitas ini dimanfaatkan secara bersama oleh berbagai produk yang berbeda. Contoh aktivitas ini adalah manajemen pabrik, pemeliharaan bangunan, keamanan, pertamanan, penerangan pabrik, kebersihan, pajak bumi dan bangunan, serta depresiasi pabrik. Biaya yang ditimbulkan oleh aktivitas berlevel fasilitas dinamakan biaya aktivitas berlevel fasilitas.

3. Prosedur Pembebanan Biaya Overhead Pabrik dengan Sistem Penentuan Harga Pokok Berbasis Aktivitas

Sistem penentuan harga pokok berbasis aktivitas menerapkan prinsip-prinsip akuntansi aktivitas unt uk menghasilkan informasi harga pokok produksi yang lebih akurat. Penerapan prinsip itu mengikuti logika sebagai berikut: Aktivitas-aktivitas adalah pemacu biaya yang menyebabkan timbulnya biaya dan produk menimbulkan biaya dengan aktivitas-aktivitas yang dilakukan terhadapnya.

aktivitas-aktivitas. Prinsip kedua, sistem penentuan harga pokok berbasis aktivitas adalah produk menimbulkan permintaan terhadap aktivitas. Beberapa istilah yang perlu diketahui terlebih dahulu sebelum masuk pada pembahasan mengenai prosedur penentuan harga pokok produk berdasarkan aktivitas (Supriyono, 1994:667):

1. Pengelompokkan biaya (cost pool)

Merupakan suatu penggabungan biaya-biaya yang disebutkan dengan ukuran aktivitas yang sama untuk tujuan identifikasi dan atau alokasi ke pusat-pusat biaya, proses, produk atau jasa.

2. Rasio konsumsi

Merupakan proporsi masing- masing aktivitas yang dikonsumsi oleh setiap produk. Rasio tersebut dihitung dengan cara membagi jumlah suatu aktivitas yang dikonsumsi oleh suatu produk dengan jumlah seluruh aktivitas.

3. Pengelompokkan biaya yang homogen

Merupakan kumpulan biaya overhead yang variasi biayanya dapat dikaitkan hanya dengan satu pemicu biaya saja atau dengan kata lain aktivitas-aktivitas overhead dapat disebut homogen jika mempunyai rasio konsumsi yang sama untuk semua produk.

22

Tahap Pertama

Biaya sumber daya pendukung (dalam hal ini Biaya Overhead Pabrik) dibebankan ke aktivitas-aktivitas yang sesuai. Kemudian biaya-biaya aktivitas tersebut dikelompokkan ke beberapa cost pool (pengelompokkan biaya) yang homogen. Setelah pengelompokkan biaya ditentukan, kemudian dapat dihitung suatu tarif untuk masing- masing pool. Tarif dihitung dengan cara membagi jumlah semua biaya di dalam cost pool dengan suatu ukuran aktivitas yang dilakukan. Tarif pool ini juga berarti biaya per unit pemacu biaya.

Tahap Kedua

Biaya-biaya aktivitas dibebankan ke produk berdasarkan konsumsi atau permintaan aktivitas oleh masing- masing produk. Jadi dalam tahap ini biaya-biaya tiap pool aktivitas ditelusur ke produk menggunakan tarif pool dan ukuran besarnya sumberdaya yang dikonsumsi oleh tiap produk. Ukuran besarnya sumberdaya tersebut adalah penyederhanaan dari kuantitas pemacu biaya yang dikonsumsi oleh tiap produk. Biaya overhead pabrik yang dibebankan dari tiap cost pool ke tiap produk dihitung dengan rumus berikut:

4. Asumsi yang Mendasari Sistem Penentuan Harga Pokok Berbasis Aktivitas

Agar sistem penentuan harga pokok berbasis aktivitas menghasilkan data biaya yang lebih baik dibandingkan sistem akuntansi biaya tradisional (yang berbasis pada volume produk), perlu diperhatikan dua asumsi yang mendasari penentuan harga pokok berbasis aktivitas, yaitu:

1. Biaya-biaya di tiap cost pool dipacu oleh aktivitas-aktivitas yang homogen (seragam).

Homogenitas (keseragaman) berarti bahwa biaya-biaya di dalam

tiap pool dipacu oleh suatu aktivitas atau oleh aktivitas-aktivitas yang berkorelasi tinggi. Berkorelasi tinggi artinya perubahan-perubahan dalam tingkat suatu aktivitas diikuti dengan perubahan-perubahan yang proporsional di dalam aktivitas-aktivitas yang lain. Keadaan yang ideal dalam asumsi ini adalah memiliki korelasi sempurna, yang berarti perubahan-perubahan proporsional dalam aktivitas-aktivitas yang berkaitan adalah identik.

2. Biaya-biaya di tiap cost pool berubah secara proporsional (sebanding) dengan perubahan aktivitas.

24

H. Tahap-Tahap Pembebanan Biaya Overhead Pabrik Menggunakan

Activity Based Costing System

Dua tahap pembebanan biaya overhead pabrik pada Activity Based Costing System (Supriyono, 1994:231-234):

1. Prosedur tahap pertama

a. Penggolongan berbagai aktivitas

Beberapa aktivitas diklasifikasikan ke dalam beberapa kelompok. Kelompok tersebut memiliki interpretasi fisik yang mudah dan jelas serta cocok dengan segmen-segmen proses produksi yang dapat dikelola.

b. Pengasosiasian biaya dengan berbagai aktivitas

Menghubungkan berbagai biaya dengan setiap kelompok aktivitas. c. Penentuan kelompok-kelompok biaya (cost pool) yang homogen

d. Penentuan tarif kelompok (pool rate)

Tarif kelompok adalah tarif biaya overhead per unit cost driver yang dihitung untuk suatu kelompok aktivitas. Tarif kelompok dihitung dengan cara membagi total biaya overhead untuk kelompok aktivitas tertentu dengan dasar pengukuran aktivitas kelompok tersebut.

2. Prosedur tahap kedua

Dalam tahap kedua biaya untuk setiap aktivitas dari biaya overhead dilacak ke berbagai jenis produk. Hal ini dilaksanakan dengan menggunakan tarif kelompok yang dikonsumsi oleh setiap produk. Ukuran ini merupakan penyederhanaan cost driver yang digunakan oleh setiap produk.

3. Perbandingan Biaya-biaya produk

26

I. Struktur Organisasi Activity Based Costing System

Activity Based Cost System memberikan gambaran operasi perusahaan.

Activity Based Costing System juga membebankan semua biaya terhadap

produk pada setiap langkah. Produk menyerap biaya-biaya pusat aktivitas, seperti suatu produk mengkonsumsi sumber daya pusat aktivitas. Begitu pula biaya-biaya dibebankan ke suatu kesatuan (entity), baik suatu unit, batch, atau suatu produk. Adapun sistem dari Activity Based Costing System adalah: a. Pembebanan Dua Tahap (Two Strategy Assignments)

Activity Based Costing System merupakan sistem pembebebanan biaya

yang terdiri dari dua tahap, yaitu melacak biaya pertama pada berbagai aktivitas dan kedua keberbagai produk (Hansen dan Mowen, 1994: 244; Horngern dan Foster, 1991:150). Penentuan harga pokok produk secara konvensional juga melibatkan dua tahap. Namun pada tahap pertama biaya-biaya tidak dilacak pada aktivitas, melainkan ke suatu unit organisasi misalnya pabrik atau departemen. Pada tahap kedua meliputi pelacakan biaya ke berbagai produk, dalam hal ini juga dilakukan pada Activity Based Costing System, tetapi pada sistem penentuan harga pokok

Activity Based Costing System dimulai dengan asumsi bahwa

sumber-sumber pendukung dan sumber-sumber tidak langsung menyediakan kemampuan untuk melakukan aktivitas, misalnya menimbulkan biaya untuk dialokasikan. Pada tahap pertama, biaya sumber pendukung dibebankan ke aktivitas yang dilakukan oleh sumber-sumber ini. Oleh kerana itu Activity Based Costing System dimulai dari asumsi bahwa aktivitas menyebabkan biaya (Cooper dan Kapla n, 1991:269).

Asumsi kedua dari Activity Based Costing System adalah bahwa produk menciptakan permintaan dan aktivitas. Tahap kedua dari Activity Based Costing System yaitu membebankan biaya aktivitas ke produk berdasarkan konsumsi atau permintaan produk individual akan masing-masing aktivitas (Cooper dan Kaplan, 1991:269).

28

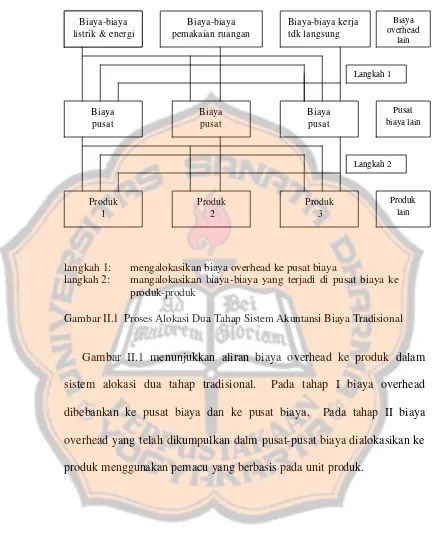

langkah 1: mengalokasikan biaya overhead ke pusat biaya

langkah 2: mangalokasikan biaya-biaya yang terjadi di pusat biaya ke produk-produk

Gambar II.1 Proses Alokasi Dua Tahap Sistem Akuntansi Biaya Tradisional

Gambar II.1 menunjukkan aliran biaya overhead ke produk dalam sistem alokasi dua tahap tradisional. Pada tahap I biaya overhead dibebankan ke pusat biaya dan ke pusat biaya. Pada tahap II biaya overhead yang telah dikumpulkan dalm pusat-pusat biaya dialokasikan ke produk menggunakan pemacu yang berbasis pada unit produk.

Gambar II.2 Prosedur Pembebanan Biaya Overhead Dua Tahap Sistem Penentuan Harga Pokok Berbasis Aktivitas.

Gambar II.2 menunjukkan aliran biaya overhead ke produk dalam sistem alokasi berdasarkan sisitem ABC. Pada tahap I ini sumber daya pendukung (dalam hal ini BOP) dibebankan ke aktivitas-aktivitas, kemudian biaya aktivitas-aktivitas tersebut dikelompokkan ke beberapa cost pool (pengelompokkan biaya yang homogen). Setelah pengelompokkan biaya ditentukan, kemudian dapat dihitung suatu tarif untuk masing- masing pool. Tarif dihitung dengan cara membagi jumlah semua biaya di dalam cost pool dengan suatu ukuran aktivitas yang dilakukan. Tarif pool jug berarti biaya per unit pemicu biaya. Pada tahap II biaya-biaya aktivitas dibebankan ke produk berdasarkan konsumsi atau permintaan aktivitas ke produk. Jadi dalam hal ini biaya-biaya tiap pool aktivitas ditelusur ke produk dengan menggunakan tarif pool dan ukuran besarnya sumber daya yang dikonsumsi oleh tiap produk. Ukuran

30

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus dengan menggunakan objek tertentu yaitu, mengenai Evaluasi Penentuan Harga Pokok Produk Berdasarkan Activity Based Costing System yang dilaksanakan di perusahaan. Data yang diperoleh dianalisis dan diambil kesimpulan. Kesimpulan yang diperoleh dari analisis tersebut hanya berlaku bagi perusahaan yang bersangkutan.

B. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Lokasi penelitian ini dilaksanakan pada perusahaan kosmetik PT COSMAR, di Jl. Pulo Buaran III Blok R No.2, Pulogadung, Jakarta Timur.

2. Waktu Penelitian

Waktu penelitian adalah bulan Januari sampai dengan Februari 2007.

C. Subjek Penelitian

32

a. Kepala Bagian Akuntansi b. Kepala Bagian Produksi c. PPIC

D. Objek Penelitian

Objek penelitian adalah proses produksi berupa Lip Gloss Kluge Purple LGK5N, Two Way Cake Godet Light Yellow, dan Mascara Hitam yang dilakukan dalam pembuatan produk yang nantinya akan digunakan untuk membentuk harga pokok produk.

E. Teknik Pengumpulan Data

1. Dokumentasi

Merupakan cara mengumpulkan data dengan melihat data perusahaan yang diteliti kemudian menyalin untuk memperoleh data, catatan dan arsip-arsip yang mendukung. Dalam hal ini informasi yang didapat berupa data sejarah perusahaan, jenis produksi tahun 2006, data biaya bahan baku, data biaya tenaga kerja langsung, data kuantitas pemicu biaya, dan data biaya overhead pabrik.

2. Observasi

Merupakan pengumpulan data dengan mengadakan pengamatan secara langsung terhadap objek penelitian dengan maksud untuk mendapatkan gambaran yang jelas mengenai masalah yang dihadapi.

Merupakan teknik pengumpulan data untuk memperoleh informasi secara langsung dari bagian-bagian perusahaan yang berwenang.

F. Teknik Analisis Data

1. Untuk menjawab masalah yang pertama maka cara yang perlu dilakukan adalah dengan mengumpulkan data-data yang berkaitan dengan penyusunan harga pokok produk.

2. Untuk menjawab masalah yang kedua, cara yang perlu dilakukan antara lain:

a. Mengidentifikasi syarat-syarat penerapan metode Activity Based Costing System menurut kajian teori. Adapun syarat-syaratnya adalah:

1) Diversitas produk perusahaan cukup tinggi

2) Perusahaan menghadapi persaingan yang cukup ketat 3) Biaya pengukuran dapat dikatakan rendah

b. Mengidentifikasi kondisi perusahaan yang berkaitan dengan syarat-syarat yang telah ditetapkan menurut kajian teori

c. Melakukan analisis untuk mengambil kesimpulan, apakah kondisi perusahaan bisa untuk penerapan metode Activity Based Costing System.

34

a. Menyajikan laporan perhitungan harga pokok produk yang ditentukan perusahaan

b. Menghitung harga pokok produk berdasarkan Activity Based Costing System dengan urutan sebagai berikut:

1) Mengklasifikasikan biaya overhead menurut aktivitasnya.

2) Menghitung biaya overhead pabrik per unit berdasarkan Activity Based Costing System, dengan langkah- langkah sebagai berikut:

a) Identifikasi aktivitas-aktivitas perusahaan. Aktivitas-aktivitas tersebut digolongkan ke dalam 4 golongan, yaitu aktivitas tingkat unit, batch, produk dan fasilitas.

b) Menentukan cost pool dan cost driver untuk setiap aktivitas yang sudah diidentifikasi pada langkah (a).

c) Menentukan cost pool rate, yaitu dengan cara membagi biaya dari setiap aktivitas dengan total cost driver yang dikonsumsi oleh masing- masing aktivitas.

c. Menghitung harga pokok per unit dengan cara menjumlahkan biaya bahan baku per unit, biaya tenaga kerja langsung per unit, dan biaya overhead pabrik per unit yang sudah di hitung dalam langkah (1) dan langkah (2).

d. Membebankan tarif kelompok berdasar cost driver yang digunakan untuk menghitung biaya overhead yang dibebankan.

36

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

PT COSMAR (Cosmetics Contract Manufacturing) merupakan perusahaan manufaktur yang bergerak dalam bidang kosmetik yang beralamat di BPSP Kawasan Industri Pulo Gadung, Blok R1 Jakarta Timur, dengan luas area 1200 m2. Lantai atas digunakan sebagai Office, Laboratorium R & D, Meetingroom, Showroom, dan Warehouse, sedangkan lantai bawah

digunakan sebagai ruang produksi (Decorative, Liquid, Packaging, dll).

PT COSMAR didirikan berdasarkan atas akte notaris Antoni Halim No. 13 Tanggal 13 Maret 2003 dengan ijin BKPMA (Badan Koordinasi Penanaman Modal Asing) No. 149/I/PMA/2003 dan ijin produksi dari Departemen Kesehatan.

PT COSMAR adalah Penanaman Modal Asing yang didirikan oleh tiga orang yang merupakan perluasan bisnis dari PT DWIPARDI (DP) dan DWIPAR LOKA AYU (DLA) yang ingin mengembangkan bisnis kosmetik dan memberikan lapangan pekerjaan bagi masyarakat Indonesia.

perusahaan kosmetik, PT COSMAR juga menerima pesanan yang datang dari perusahaan penerbangan, perhotelan, multi level marketing (MLM), dll.

Sampai saat ini PT COSMAR sudah beroperasi hampir 4 (empat) tahun dengan perkembangan yang cukup pesat. Produk yang dihasilkan meliputi dekoratif kosmetik seperti Lipstick, Two Way Cake, Compact Powder, Blush On, Eye Shadow, Mascara, serta produk perawatan kulit dalam bentuk press

dan Loose Powder, pasta, batangan, cream, lotion, cair dan gel.

Raw Material yang digunakan dalam pembuatan formula dan bahan jadi

hampir 90% dipasok dari DLA dan DP yang diimpor langsung dari Jepang, Jerman dan Amerika. Perusahan-perusahaan besar yang juga memasok raw material dari DLA dan DP yaitu perusahaan Martina Berto, AVON, Ultima, Mandom, Loreal, dll.

Saat ini PT COSMAR telah melayani dan menjadi pemasok tetap bagi perusahaan-perusahaan kosmetik terkemuka seperti PT Bina Karya Prima (produsen sabun Sinzhui dan minyak goreng Tropikal ), Mandom Indonesia, Martina Berto (Martha Tilaar Group), Splash (skin white-Extraderm). Kini PT COSMAR juga sedang menjajaki kerjasama bisnis dengan AVON, BARBIE, dll.

38

Konsultan ini merupakan salah satu fasilitas yang diperoleh dari Pemerintah Belanda. Konsultan ini bernama Nobert Haans dan berasal dari Belgia.

Dalam menghadapi era globalisasi dimana persaingan antar perusahaan industri semakin ketat, maka PT COSMAR berupaya untuk terus meningkatkan kualitas dari produk yang dihasilkannya yaitu dengan menerapkan sistem manajemen yang mengacu pada Standar ISO 9001:2000 sehingga kualitas produk yang dihasilkan tidak hanya diakui di dalam negeri tetapi juga di dunia internasional.

B. Visi dan Misi Perusahaan

Visi perusahaan yaitu menjadi pemimpin dalam private label dan mutu di industri Cosmetics Contract Manufacturing di Indonesia dan dunia Internasional. Sedangkan misi perusahaan yaitu mengembangkan, memproduksi, dan memasarkan produk-produk yang berkualitas, serta memberikan pelayanan-pelayanan dengan mutu tinggi untuk mewujudkan kepuasan pelanggan.

C. Kualitas Komitmen Perusahaan

Untuk terus mewujudkan visi menjadi pemimpin dalam private label dan cosmetics contract manufacturing, pencarian mutu, maka langkah- langkah yang dilakukan PT COSMAR yaitu:

2. Memberikan 100% kepuasan pelanggan dengan menyediakan produk-produk dan pelayanan-pelayanan yang bermutu yang didapat dari kerjasama internal maupun eksternal dan peningkatan mutu produk dan pelayanan secara terus- menerus;

3. Bekerja sekali benar dan memberikan wewenang kepada karyawan untuk menampilkan kemampuan terbaik mereka dalam memberikan tingkat pelayanan bermutu tinggi;

4. Menerapkan metode SMART yaitu Specific, Measurable, Achievable, Rational,dan Timely.

D. Sumber Daya Manusia

Karyawan yang bekerja di PT COSMAR merupakan karyawan pilihan yaitu operator mesin minimal SMU dan staff minimal S1 dan berasal dari universitas terkemuka. Plant Manager PT COSMAR sebelumnya adalah Plant Manager PT ROSCH (pabrik obat) dan PT CEMPAKA (MARTINA

40

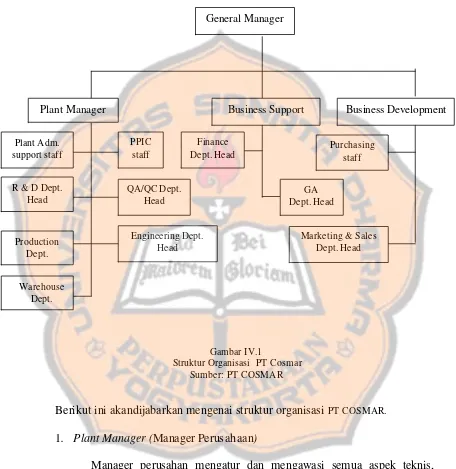

E. Struktur Organisasi

PT COSMAR dipimpin oleh seorang General Manager yang membawahi 4 (empat) bagian, yaitu:

1. Commercial support, membawahi 3 (tiga) bagian operasional, yaitu: 1) Purchasing, yang melakukan kegiatan pembelian bahan-bahan

produksi dan barang-barang yang mendukung proses produksi dan juga merupakan departemen yang mendukung mutu.

2) PPIC (Planning Process Inventory Control), yang melakukan kegiatan perencanaan produksi, perencanan proses, penyediaan persediaan dan merupakan departemen yang mendukung mutu.

3) Administrasi Support, yang melakukan kegiatan administrasi untuk menunjang kegiatan di bagian Purchasing dan PPIC.

2. Plant Support, membawahi 5 (lima) bagian operasional, yaitu:

1) R & D (Research and Development), yang merupakan bagian yang membuat formula kosmetik yang akan dihasilkan dan bagian ini juga merupakan salah satu departemen yang mendukung mutu.

2) Production, merupakan bagian yang bertanggung jawab terhadap pelaksanaan proses produksi dan merupakan departemen yang melaksanakan mutu terhadap produk.

4) Warehouse, merupakan bagian yang mengontrol ketersediaan dan keluar masuknya barang dari gudang dan merupakan satu departemen yang mendukung mutu.

5) Maintenance & General Affairs, merupakan bagian yang melakukan pengawasan dan pemeliharaan terhadap fasilitas produksi seperti mesin untuk produksi dan alat-alat lainnya.

3. Business Support, membawahi 5 (lima) bagian, yaitu: 1) Finance & Accounting

2) HRD Departement

3) Legal & External Relationship 4) IT (Information Technology) 5) General Affair

4. Business Support, membawahi 2 (dua) bagian operasional, yaitu: 1) Sales & Marketing

42

Struktur Organisasi PT COSMAR

Gambar IV.1

Struktur Organisasi PT Cosmar Sumber: PT COSMAR

Berikut ini akandijabarkan mengenai struktur organisasi PT COSMAR. 1. Plant Manager (Manager Perusahaan)

Manager perusahan mengatur dan mengawasi semua aspek teknis, ekonomi, dan administrasi agarproduksi dapat terlaksana secara efisien dan sesuai dengan rencana dan ketentuan yang telah ditetapkan. Manager perusahaan di PT COSMAR juga mangkoordinir departemen-departemen yang ada di bawah tanggung jawabnya yaitu Quality Control, Quality

Assurance, R & D, produksi (proses dan kemas), gudang raw material

(PM), packaging material (PM), dan teknik.

Uraian tugas dan tanggung jawab Manager Perusahaan sebagai berikut:

1) Mengatur dan mengawasi semua kegiatan departemen dibawahnya. 2) Membina dan memberikan pengarahan kepada semua bagian yang ada

di bawah tanggung jawabnya.

3) Merangkap sebagai QMR oleh ISO 9001:2000.

4) Bertanggung jawab atas kelancaran pekerjaan di pabrik dan membantu menyelesaikan masalah karyawannya.

5) Mengusahakan karyawan untuk selalu meningkatkan SDM karyawan di bawah tanggung jawabnya.

6) Setiap bulan melaporkan laporan hasil produksi kepada Direktur perusahaan.

7) Memikirkan keselamatan kerja karyawan.

8) Mengusahakan karyawan agar bekerja produktif, mengurangi pemborosan, menjaga mutu produk tetap konsisten.

9) Bersama anak buahnya mentaati peraturan-peraturan yang ada di perusahaan.

10) Bertanggung jawab atas kedisiplinan karyawan.

44

2. Quality Control (Departemen Pengawasan Mutu)

Departemen pengawasan mutu dipimpin oleh seorang kepala yang bertanggung jawab agar mutu kosmetik yang dihasilkan memenuhi syarat yang telah ditentukan. Dengan tugas utama meluluskan atau menolak bahan baku, produk ruahan (bulk), produk setengah jadi, produk jadi, sesuai dengan prosedur yang telah ditentukan, menangani keluhan konsumen, mengevaluasi stabilitas produk existing melalui retained sample.

Berikut ini tugas dan tanggung jawab dari Departemen Pengawasan Mutu:

1) Memimpin dan mengarahkan pelaksanaan semua tugas di Departemen Pengawasan Mutu.

2) Bertanggung jawab atas analisa dan keputusan untuk meluluskan atau menolak hasil pemeriksaan mutu bahan baku, bahan kemas, produk antara, produk ruahan (bulk), produk setengah jadi, produk jadi sesuai prosedur dan metode yang disetujui.

3) Bersama-sama dengan R & D dan produksi bertanggung jawab pada trial produksi agar berjalan dengan baik.

4) Menjawab keluhan konsumen, mengevaluasi surat keluhan produk dari konsumen.

5) Jika ada kegagalan bagian produksi mendiskusikannya dengan manager produksiatau manager perusahaan.

7) Bertanggung jawab terhadap alat-alat analisa agar digunakan dengan benar, dijaga dan dikalibrasi.

8) Bertanggung jawab untuk pelatihan karyawan QC (terutama karyawan baru) dan evaluasi tahunan atas semua karyawan yang ada dibawahnya.

9) Membuat laporan bulanan.

10) Membuat anggaran tahunan departemen QC.

Pemeriksaan yang dilakukan oleh departemen QC adalah pemeriksaan barang datang, pemeriksaan saat proses (in process control), pemeriksaan barang jadi (finished goods).

1. Pemeriksaan barang datang

a) Pemeriksaan bahan baku (raw material/RM)

Pemeriksaan bahan baku di dahului dengan sampling bahan baku yang baru datang, sampling dilakukan oleh staff QC yang bertugas untuk memeriksa bahan baku, sampling dilakukan langsung dari tempat sampling yang ada di dalam gudang raw material. Setiap bahan yang datang biasanya disertai oleh adanya

certificate of analysis, sehingga bisa diputuskan berdasarkan hasil

analisa apakah bahan baku tersebut diluluskan atau ditolak.

46

warna merah untuk finance, warna kuning untuk gudang, dan warna biru untuk purchasing.

b) Pemeriksaan barang kemas (packaging material/PM)

Pemeriksaan barang kemas dilakukan oleh staff QC yang ditunjuk oleh kepala departemen QC untuk memeriksa setiap barang kemas yang datang. Pemeriksaan barang kemas dilakukan dengan melihat bentuk, uk uran, spesifikasi kemudian dibandingkan dengan standar dari supplier.

Jika dalam sampling setelah diperiksa ditemukan ada yang cacat atau rusak atau juga tidak sesuai dengan standar, maka barang kemas tersebut harus di reject. Jumlah barang yang boleh di reject dan diluluskan harus sesuai dengan tebel militarry standar (normal inspection-single sampling).

2. Pemeriksaan saat proses (in process control)

Pemeriksaan saat proses dilakukan pada saat produksi dengan membawa sampel produksi dan catatan batch records untuk dianalisa oleh staff QC apakah proses produksi tersebut bisa dilanjutkan ke proses filling atau pengisian kedalam kemasan ada proses penambahan.

3. Pemeriksaan barang jadi (finished goods)

CD-nya, expired date dan nomor batchnya. Jika tidak ada kesalahan, maka barang jadi atau finished goods siap untuk dimasukkan ke dalam master box dan siap untuk dirim kepada pelanggan.

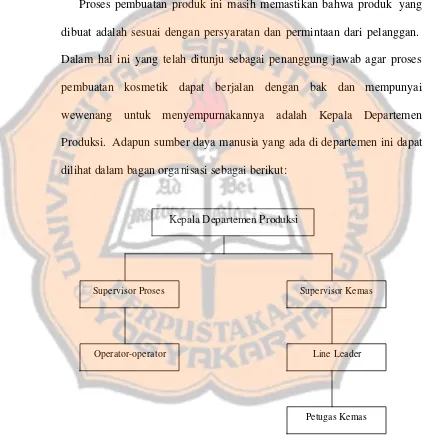

3. Departemen Produksi

Proses pembuatan produk ini masih memastikan bahwa produk yang dibuat adalah sesuai dengan persyaratan dan permintaan dari pelanggan. Dalam hal ini yang telah ditunju sebagai penanggung jawab agar proses pembuatan kosmetik dapat berjalan dengan bak dan mempunyai wewenang untuk menyempurnakannya adalah Kepala Departemen Produksi. Adapun sumber daya manusia yang ada di departemen ini dapat dilihat dalam bagan orga nisasi sebagai berikut:

Gambar IV.2

Struktur Organisasi Departemen Produksi Sumber: PT COSMAR

Kepala Departemen Produksi

Supervisor Proses Supervisor Kemas

Line Leader Operator-operator

48

Pernyataan kebijakan proses pembuatan produk adalah sebagai berikut: 1) Memastikan bahwa proses produksi terkontrol sesuai dan menghasilkan produk sesuai spesifikasi yang diharapkan, maka proses produksi berjalan mengikuti Lembar Petunjuk Proses (LPP) dan hasilnya diperiksa oleh departemen QC.

2) Memastikan bahwa proses pengemasan berjalan sehingga memenuhi spesifikasi maka pengemasan dilakukan mengikuti Lembar Petunjuk Kemas (LPK) dan hasilnya diperiksa oleh departemen QC.

3) Memastikan bahwa pengisian godet sesuai spesifikasi, maka selama proses pencetakan / pengisian godet dilakukan pengontrolan secara periodik dan melalui pemeriksaan oleh departemen QC.

Proses produksi yang dilakukan di departemen produksi adalah produksi jadi, produksi setelah jadi dan proses kemasan.

Ikhtisar pekerjaan dari kepala Departemen Produksi adalah bahwa produk yang sudah direncanakan dapat dibuat dengan cara yang efisien dan sesuai dengan rencana dan ketentuan yang ditetapkan.

Uraian tugas dan tanggung jawab kepala Departemen Produksi adalah sebagai berikut:

1) Melakukan prosedur-prosedur dan instruksi kerja untuk produksi sesuai dengan ISO 9001:2000.

2) Bertanggung jawab atas kedisiplinan kerja anak buahnya.

4) Memberikan motivasi dan dorongan bagi anak buahnya untuk bekerja lebih baik.

5) Bertanggung jawab atas kelancaran pekerjaan seksi dibawahnya yaitu bagian proses dan kemas.

6) Mengusahakan pemenuhan rencana produksi dengan optimal dengan mengingat akan produktivitas dan mutu.

7) Membantu maintenance untuk terlaksananya preventive maintenance. 8) Memperhatikankeselamatan kerja karyawan yang ada di bawah

tanggung jawabnya.

9) Bersama dengan QC dan R & D bertanggung jawab terhadap trial produksi.

10) Mengatur dan melaksanakan pengawasan agar semua prosedur dan laporan produksi dilaksanakan sebagaimana mestinya dan tepat pada waktunya.

Tugas kepala Departemen Produksi di bantu oleh dua supervisor yaitu supervisor proses dan supervisor kemas. Sedangkan tanggung jawab dari

supervisor kemas produksi yaitu:

1) Melakukan proses kemas sesuai dengan prosedur-prosedur kerja yang sudah ada.

2) Mengatur para petugas kemas secara efektif, efisien dan menangani masalah teknis proses pengemasan.

50

4) Menga tur ketertiban atau disiplin bawahan dan menjaga suasana kerja yang baik.

5) Menjaga kebersihan peralatan kemas dan tempat kerja.

6) Melakukan koordinasi yang baik dengan gudang dalam permintaan dan pengembalian barang yang akan dipakai dalam proses kemasan. 7) Melakukan koordinasi dengan bagian QC terhadap produk yang

dikemas.

Berikut adalah uraian tugas dan tanggung jawab dari supervisor proses produksi:

1) Mengatur dan menjamin bahwa produk dibuat sesuai dengan LPP yang benar dan sesuai jadwal.

2) Menjamin bahwa semua mesin dan peralatan selalu dalam keadaan siap pakai, bersih dan kondisinya baik.

3) Menjaga dan memelihara kebersihan mesin atau perlatan dan area kerja

4) Menjaga disiplin kerja anak buahnya, lingkungan kerja yang nyaman dan membantu anak buah bila ada kesalahan teknis.

5) Mengatur tugas operator dengan efektif, efisien dan mengatasi teknis dalam produksi.

6) Memeriksa dan mengisi dengan benar LPP.

7) Mengusulkan pembelian peralatan yang dibutuhkan.

4. Departemen Research and Development (R & D)

Departemen R & D merupakan departemen yang melakukan penelitian dan pengembangan formula sediaan kosmetik yang dipesan oleh pelanggan melalui marketing. Untuk memastikan bahwa proses pengembangan formula ini ditangani dengan baik maka kepala departemen R & D yang bertanggung jawab dan mempunyai wewenang untuk

menyempurnakannya.

Pernyataan kebijakan proses pengembangan atau design formula sebagai berikut:

1) untuk memastikan bahwa pengembangan produk dapat berjalan dengan baik, maka setelah Product Development Request (PDR) diterima dari marketing R & D mulai melakukan tindakan proses selanjutnya.

2) untuk memastikan bahwa pengembangan produk baru sesuai dengan keinginan pelanggan dan produk terjamin kestabilannya, maka R & D antara lain melakukan penelusuran pustaka, trial laboratorium, serta melakukan uji stabilitas.