i

MANAJEMEN KEUANGAN SEKOLAH

AKIBAT BERKURANGNYA JUMLAH SISWA

Studi Kasus pada SMA Swasta Kabupaten Sleman

Daerah Istimewa Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Oleh:

Bruno Guimek Sagalak

NIM : 011324004

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

D alam segala perkara hidup

Perkara kecil adalah awal dari perkara besar yang berujung kepada

tanggungg jawab besar

Tidak ada pekerjaan apa pun yang sia-sia

Tidak ada usaha apa pun yang berujung kepada penyesalan

Sebab itu kulakukan semua dengan-M u Tuhan

Kepersembahkam U ntuk:

Tuhan Yesus Kristus,

Alamamaterku Sanata D harma,

U kkui samba I na ka Pata,

Sakembuku samba sabagiku ka laggai,

Tobou M entawai

D an

vi

POLA-POLA PENYESUAIAN MANAJEMEN

KEUANGAN SEKOLAH AKIBAT BERKURANGNYA

JUMLAH SISWA

Studi Kasus Pada SMA Swasta Kabupaten Sleman

Daerah Istimewa Yogyakarta

Bruno Guimek Sagalak

Universitas Sanata Dharma

Yogyakarta

2007

Penelitian ini bertujuan untuk mengetahui: (1) Pola-pola Penyesuaian Manajemen

Keuangan yang dilakukan Sekolah Akibat Berkurangnya Jumlah Siswa, (2) Pengaruh

Pola-pola Penyesuaian Manajemen Keuangan Sekolah, dan (3) Efektivitas Pola-pola

Penyesuaian Manajemen Keuangan yang telah dilakukan Sekolah. Penelitian ini

dilakukan di SMA-SMA Swasta Kabupaten Sleman Yogyakarta pada tahun ajaran

2006/2007. Penelitian ini merupakan penelitian deskriptif.

Populasi penelitian ini mencakup semua SMA Swasta yang ada di Kabupateten

Sleman Yogyakarta yang berjumlah 33 SMA. Sampel dalam penelitian ini adalah 20

SMA dan teknik

sampling

yang digunakan adalah

Purposive Sampling

, dengan kriteria:

(1) merupakan SMA Swasta yang ada di Kabupaten Sleman, (2) mengalami penurunan

jumlah siswa pada tahun ajaran 2006/2007, dan (3) melakukan pola-pola penyesuaian

manajemen keuangan sekolah. Teknik analisis data yang digunakan dalam penelitian ini

adalah dengan cara mengidentifikasi dan menganalisis bentuk pola-pola penyesuaian

manajemen keuangan yang telah dilakukan sekolah beserta pengaruh dan efektivitas dari

penggunaan pola-pola tersebut.

vii

ADJUSTMENT PATTERNS OF SCHOOL FINANCE MANAGEMENT AS AN

EFFECT OF DECREASING OF STUDENTS

A Case Study in Private Senior High Schools in Sleman Regency

Yogyakarta Special Territory

Bruno Guimek Sagalak

Universitas Sanata Dharma

Yogyakarta

2007

The purposes of this research are to know: (1) the adjustment pattern of school

finance management as an effect of the decreasing of students, (2) the effect of the

adjustment patterns of school finance management, (3) the effectiveness of the

adjustment patterns of finance management done by the schools. This research done in

Private Senior High Schools in Sleman Regency, in Yogyakarta Special Territory in

2006-2007 Academic year. This research belongs to descriptive research.

This research population covers 33 Senior High Schools in Sleman Regency,

Yogyakarta. Samples of this research are 20 Private Senior High Schools in Sleman

Regency, Yogyakarta, taken by applying purposive sampling technique which follows the

following criteria:

1.

Representing Private Senior High Schools in Sleman Regency

2.

Experiencing degradation amount of student in 2006/2007

3.

Conducting adjustment patterns of school finance management

This technique of analyzing data is by identifying and analyzing from the

adjustment patterns of finance management which have been done by schools and what

the effect and effectiveness from the patterns used.

viii

Puji dan syukur saya persembahkan Kepada Tuhan Yesus Kristus atas berkat,

karunia dan kasih-Nya, sehingga saya dapat menyelesaikan penulisan skripsi ini.

Skripsi ini dibuat dalam rangka memenuhi sala satu syarat untuk memperoleh

gelar sarjana pendidikan. Judul skripsi ini adalah POLA-POLA PENYESUAIAN

MANAJEMEN KEUANGAN SEKOLAH AKIBAT BERKURANGNYA JUMLAH

SISWA. Dengan semua suka, duka, dan kendala, skripsi ini akhirnya dapat terselesaikan.

Oleh karena itu pada kesempatan ini, sudah layak dan sepantasnya saya

menyampaikan ucapan terimakasih yang sebesar-besarnya kepada:

1.

Drs. T. Sarkim, M.Ed.,Ph.D, selaku Dekan Fakultas Keguruan dan Ilmu

Pendidikan Universitas Sanata Dharma Yogyakarta

2.

Drs. J. Adisusilo J.R., selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial

Universitas Sanata Dharma Yogyakarta

3.

Y. Harsoyo, S.Pd.,M.Si., selaku Kaprodi dan dosen pembimbing akademik

Pendidikan Ekonomi FKIP Universitas Sanata Dharma Yogyakarta. Tuhan

memberkati.

4.

Dra. C. Wigati Retno Astuti, M.Si., selaku dosen pembimbing I yang telah dengan

sabar membimbing dan memberikan masukan yang sangat membantu saya dalam

menyelesaikan skripsi ini.

ix

Harsoyo, Pak Rubiyanto, Pak Teguh, Pak Indra, Pak Mudayen, Ibu Catur, Ibu

Wigati, dll. Terimakasih atas semua yang telah diberikan, Tuhan memberkati.

7.

Terimaksih buat Mbak Titin dan Sekretariat PE atas segala informasi dan

bantuannya. Tuhan memberkati.

8.

Teman-teman PE/PEK angkatan 2001, terimakasih atas bantuan dan

dorongannya. Ayo semangat dan terus berjuang.

9.

Teman-teman lampar 18 dan PAL ( Willi Putih, Willi Black, Titus Dion, Ronald

Deosdado, Narita, Morin, Uli, Riska dan pacarku Dita).

10.

Keluargaku tersayang yang sudah mendoakan dan memberiku semangat untuk

terus berjuang.

11.

P. Pio Framarin. SX, yang telah banyak dan bersedia membantu baik dari segi

financial, doa dan dorongan. Tuhan memberkati.

12.

Semua pihak yang telah membantu dan mendoakan saya selama ini, sampai

skripsi ini selesai.

x

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN PEMBIMBING...ii

HALAMAN PENGESAHAN ...iii

HALAMAN MOTTO DAN PERSEMBAHAN ...iv

PERNYATAAN KEASLIAN KARYA ...v

ABSTRAK ...vi

ABSTRACT...vii

KATAPENGANTAR...viii

DAFTAR ISI ...ix

DAFTAR TABEL ...xii

BAB I PENDAHULUAN ...1

A.

Latar Belakang ...1

B.

Batasan Masalah ...8

C.

Rumusan Masalah...8

D.

Tujuan Penelitian ...9

E.

Manfaat Penelitian ...9

F.

Sistematika Penulisan ...10

BAB II LANDASAN TEORI ...12

A.

Pengertian Organisasi ...12

xi

D.

Prinsip-prinsip Organisasi Sekolah...16

E.

Fungsi Administrasi Dalam Organisasi Sekolah ...17

F.

Pengertian Dasar Manajemen ...18

G.

Unsur-unsur Dasar Manajemen ...19

H.

Pola Umum Manajemen...20

I.

Manajemen Sekolah...21

J.

Manajemen Keuangan...22

K.

Administrasi Keuangan Sekolah...24

L.

Keuangan Sekolah...31

M.

Kerangka Berpikir...34

BAB III METODE PENELITIAN ...37

A.

Jenis dan Sifat Penelitian ...37

B.

Lokasi Penelitian...37

C.

Subjek dan Objek Penelitian...38

D.

Populasi dan Sampel Penelitian...38

E.

Data yang Dicari ...39

F.

Teknik Pengumpulan Data...39

G.

Variabel Penelitian...40

H.

Teknik Analisis Data...41

BAB IV GAMBARAN UMUM...43

BAB V ANALISIS DATA DAN PEMBAHASAN ...47

xii

BAB VI PENUTUP ...60

A.

Kesimpulan ...60

B.

Saran...63

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

LAMPIRAN 1: Pedoman Wawancara

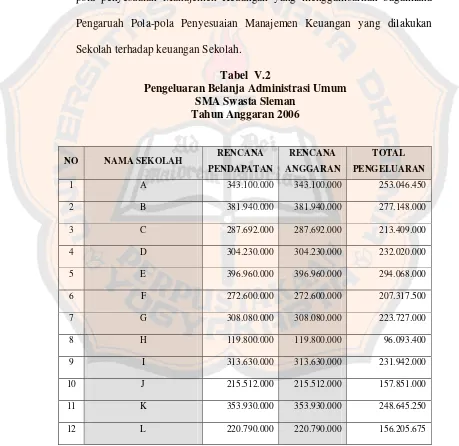

LAMPIRAN 2: Pengeluran Belanja Administrasi Umum Sekolah

LAMPIRAN 3: Data Mentah Penelitian

xiii

Tabel

Halaman

IV.1

Perkembangan Jumlah Sekolah SD, SMP, SMA, dan SMK

Negeri dan Swasta Tahun 1999/200-2004/2005 ...42

IV.2

Perkembangan Jumlah Kelas SD, SMP, SMA, dan SMK

Negeri dan Swasta Tahun 1999/200-2004/2005 ...42

IV.3

Perkembangan Jumlah Siswa SD, SMP, SMA, dan SMK

Negeri dan Swasta Tahun 1999/200-2004/2005 ...43

IV.4

Kondisi Sarana dan Prasarana Sekolah di Kabupaten

Sleman Tahun 2005 ...44

V.1

Frekuensi dan Persentasi Pola-pola Penyesuian

Manajemen Keuangan yang Dilakukan Oleh Sekolah ...46

V.2

Pengeluaran Belanja Administrasi Umum

SMA Swasta Sleman Tahun Anggaran 2006...48

V.3

Distribusi pola-pola penyesuaian manajemen keuangan

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sekolah sebagai lembaga pendidikan berperan penting dalam usaha

mencerdaskan suatu bangsa. Dengan menempuh pendidikan di sekolah orang

mengharapkan supaya bakat dan kemampuan yang dimiliki bisa dikembangkan

secara maksimal, sampai kepada kemandirian dalam proses pengembangan

pribadinya. Oleh karena itu, pendidikan yang diperoleh melalui sekolah (formal)

dapat dijadikan sebagai alat untuk mengukur kemajuan dan derajat kemakmuran

suatu negara dan mengukur besarnya peranan setiap warga negara dalam kegiatan

pembangunan. Oleh karena itu yang menjadi aktor utama dalam mewujudkan

cita-cita di atas adalah lembaga-lembaga pendidikan, dan dalam hal ini salah satunya

adalah sekolah.

Sekolah sebagai lembaga pendidikan atau organisasi adalah wadah

kerjasama sekelompok orang untuk mencapai suatu tujuan (Nawawi, 1986: 25).

Dengan kata lain, sekolah adalah salah satu bentuk ikatan kerjasama sekelompok

orang yang bermaksud mencapai suatu tujuan yang telah disepakati bersama.

Oleh karena itu, perlu dipahami bagaimana peranan sekolah sebagai lembaga

pendidikan. Sebuah lembaga pendidikan seperti sekolah tidak boleh diartikan

sekedar sebuah gedung saja, tempat anak-anak berkumpul dan mempelajari

sejumlah materi pengetahuan. Sekolah adalah sebagai institusi, peranannya jauh

pendidikan adalah mengembangkan potensi manusia yang dimiliki anak-anak agar

mampu menjalankan tugas-tugas sebagai manusia, baik sebagai individu maupun

sebagai anggota masyarakat (Nawawi, 1986: 27).

Sekolah sebagai lembaga pendidikan atau organisasi memerlukan

manajemen yang baik dan dalam hal ini kepala sekolah berperan sebagai manajer.

Manajemen atau pengelolaan merupakan komponen integral dan tidak dapat

dipisahkan dari proses pendidikan di sekolah secara keseluruhan. Alasannya tanpa

manajemen yang baik tidak mungkin tujuan pendidikan dapat diwujudkan secara

optimal, efektif dan efisien. Konsep ini berlaku di sekolah yang memerlukan

manajemen yang efektif dan efisien. Untuk itu, kepala sekolah perlu memahami

fungsi-fungsi pokok manajemen, yaitu perencanaan, pelaksanaan, pengawasan

dan pembinaan.

Seperti layaknya sebuah organisasi, sekolah secara garis besar memiliki

dua aspek manajemen, yaitu manajemen administrasi dan manajemen operatif.

Dalam pembahasan ini manajemen operatif akan lebih banyak disinggung, karena

dalam manajemen operatif terdapat manajemen keuangan yang merupakan topik

utama dari pembahasan ini. Dengan memahami manajemen keuangan akan

diketahui bagaimana kegiatan pengelolaan dana di sekolah. Pengelolaan dana

memerlukan adanya kegiatan perencanaan, pengorganisasian, bimbingan dan

pengarahan, kontrol, komunikasi, dan bahkan ketatausahaan.

Sehubungan dengan masalah manjajemen sekolah, dan fungsi kepala

sekolah sebagai pelaku manjerial secara spesifik manajemen keuangan,

guna bagi pelaksanaan kegiatan yang terarah pada pencapaian tujuan sekolah.

Oleh karena itu setiap rupiah dari dana atau uang yang dimiliki harus dikelola

secara bertanggungjawab, dari manapun sumbernya.

Dalam proses pengelolaan keuangan sekolah terdapat suatu aspek yang

penting yakni pertanggungjawaban. Disamping unsur kepribadian perlu adanya

kesadaran yang tinggi bahwa setiap penyalahgunaan keuangan akan merugikan

organisasi atau sekolah kerena kegiatan akan terhambat, untuk itu Kepala Sekolah

dituntut untuk memiliki kebakatan dan keahlian khususnya pengelolaan dalam

bidang administrasi keuangan, sifat cermat, teliti, hati-hati dan jujur.

Sebelum lebih jauh mengetengahkan tentang pengelolaan keuangan

sekolah, bagi kepala sekolah perlu mengetahui sumber-sumbernya yang dapat

dibedakan sebagai berikut: pertama, dana dari pemerintah; kedua, dana dari siswa

atau orang tua siswa; ketiga, dana dari masyrakat (Soetopo, 1982: 222).

Selanjutnya setelah mengetahui sumber-sumber keuangan sekolah untuk

pembiayaan, langkah selanjutnya yang perlu dilakukan oleh Kepala Sekolah

adalah sebagai berikut: pertama, menyangkut perencanaan dan kebijaksanaan

penggunaan, serta perencanaan keuangan oleh Kepala Sekolah; kedua,

menyangkut masalah Tata Usaha Keuangan berupa proses penerimaan,

penyimpanan, pengeluaran, dan pertanggungjawaban keuangan.

Persoalan yang dihadapi sekolah tidak hanya melulu masalah kerumitan

pengelolaan, namun masalah lain yang sering dialami sekolah, yakni keterbatasan

dana dan sumber dana bagi sekolah. Hal ini diperkuat dengan adanya fenomena

Indonesia pada masa krisis moneter saat ini. Hal ini berpengaruh kepada keuangan

sekolah, sumber keuangan sekolah menjadi berkurang karena siswa merupakan

sumber dana bagi sekolah melalui SPP yang wajib dibayar oleh siswa/orangtua

siswa. Dengan berkurangnya jumlah siswa yang masuk dari tahun ke tahun

otomatis jumlah dana yang masuk ke kas sekolah juga berkurang. Hal ini menjadi

masalah bagi sekolah karena akan menghambat terselenggaranya tujuan

administrasi dengan manajemennya yaitu memenuhi misi yang diemban oleh

administrator yaitu menyelesaikan tujuan organisasi yang telah ditetapkan

sebelumnya.

Ada beberapa alasan yang dapat dijadikan sebagai jawaban atas adanya

fenomena penurunan jumlah siswa yang masuk ke Sekolah Menengah Atas atau

ke Sekolah Lanjutan Tingkat Atas yang ada di seluruh wilayah Indonesia

beberapa tahun terakhir ini.

Seperti yang terjadi di Ambon, lulusan SLTP lebih memilih masuk dan

melanjutkan pendidikan ke Sekolah Menengah Kejuruan dari pada Sekolah

Menengah Atas. Alasannya adalah dengan melanjutkan pendidikan di Sekolah

Menengah Kejuruan, siswa memperoleh ketrampilan yang dapat digunakan

sebagai modal kerja dan peluang apabila melanjut ke Perguruan Tinggi pun ada,

sedangkan apabila memilih melanjutkan pendidikan ke Sekolah Menengah Atas

berarti harus kuliah, padahal ada begitu banyak lulusan Perguruan Tinggi di

seluruh wilayah Indonesia yang menganggur dan sulit untuk mendapatkan

Alasan lain yang dapat dikemukakan adalah sekolah pinggiran kota kurang

diminati oleh siswa, calon siswa lebih memilih sekolah yang ada di dalam kota,

hal ini dikarenakan adanya anggapan masyarakat dan calaon siswa bahwa mutu

Sekolah Menengah Atas yang ada di dalam kota lebih baik dari pada Sekolah

Menengah Atas yang letaknya di pinggiran kota. Seperti yang dialami Sekolah

Menengah Atas Muhammadiyah Wates, sampai pada hari terakhir penerimaan

siswa baru (PSB) jumlah pendaftar masih tergolong sedikit. Formulir yang keluar

sebanyak 20 dan yang masuk baru mencapai 10. Padahal daya tampung sekolah

tersebut sebanyak 4 kelas atau 144 anak (Kedaulatan Rakyat, Jumat,14 Juli 2006).

Berbeda dengan dua fenomena yang telah di uraikan di atas, alasan lain

yang dapat dikemukakan adalah adanya penggolongan sekolah yakni sekolah

favorit dan sekolah yang tidak favorit. Dalam hal ini yang termasuk sekolah

favorit adalah Sekolah Menengah Atas Negeri menjadi pilihan utama bagi calon

siswa, selanjutnya Sekolah Menengah Atas swasta favorit yang sudah dikenal luas

oleh masyarakat menjadi pilihan berikutnya apabila gagal tersaring di Sekolah

Menengah Atas Negeri. Hal ini menjadi masalah besar bagi sekolah yang tidak

masuk golongan favorit, karena akan mengalami kesulitan dalam mendapatkan

calon siswa (Kedaulatan Rakyat, Jumat, 14 Juli 2006).

Ada fenomena lain yang sangat memperihatinkan dari penurunan jumlah

siswa yang melanjutkan pendidikan ke semua tingkat pendidikan kususnya

Sekolah Lanjutan Tingkat Atas adalah karena faktor ekonomi dan kemiskinan.

Tingginya biaya pendidikan semakin tidak terjangkau oleh masyarakat golongan

Jember Jawa Timur, uang pendaftaran berkisar Rp. 586.500 - Rp. 6004.500 dan

masyarakat disitu merasa sangat mahal (Jawa Pos, Minggu, 16 Juli 2006).

Dari beberapa fenomena yang telah diuraikan di atas dapat ditarik

kesimpulan bahwa masyarakat sangat membutuhkan pendidikan yang berkualitas

yang dapat menjamin masa depannya, akan tetapi pada kenyataannya pendidikan

di Indonesia belum bias diandalkan sebagai jaminan akan masa depan. Kualitas

pendidikan tidak merata dan rendah. Pendidikan belum bisa dinikmati dan

diperoleh oleh semua kalangan masyarakat, hal ini diperkuat adanya masyarakat

yang tidak bisa memperoleh pendidikan dengan alasan mahalnya biaya

pendidikan.

Berdasarkan masalah di atas, pihak sekolah dipaksa untuk mencari jalan

alternatif atau kebijakan yang dianggap menguntungkan bagi sekolah terutama

dalam usaha mengatasi keterbatasan dana yang tersedia bagi sekolah untuk

kebutuhan operasional dan pengadaan fasilitas pendidikan yang menunjang

tercapainya tujuan pendidikan yaitu pendidikan yang berkualitas. Pihak sekolah

dan manajemennya mau tidak mau harus mencari sumber dana dan pola-pola

penyesuaian manajemen keuangan sekolah sehubungan dengan defisit anggaran

yang dihadapi oleh sekolah.

Berdasarkan analisis yang telah diuraikan di atas maka penulis tertarik

untuk mengadakan penelitian tentang POLA-POLA PENYESUAIAN

MANAJEMEN KEUANGAN SEKOLAH AKIBAT BERKURANGNYA

B. Batasan Masalah

Pada pembahasan ini telah ditentukan batasan-batasan permasalahan,

dengan tujuan agar penelitian lebih terarah. Pada penelitian ini akan mengungkap

pola-pola penyesuaian dalam bidang manajemen keuangan sekolah yang

dilakukan oleh pihak sekolah dalam usaha penyesuaian manajemen keuangan

sebagai akibat berkurangnya jumlah siswa dan pengaruh pola-pola penyesuaian

manajemen keuangan sekolah terhadap keuangan sekolah.

C. Rumusan Masalah

1. Apa saja pola-pola penyesuaian manajemen keuangan yang dilakukan sekolah

akibat berkurangnya jumlah siswa?

2. Bagaimana pola-pola penyesuaian manajemen keuangan sekolah yang

dilakukan berpengaruh terhadap keuangan sekolah?

3. Pola-pola penyesuaian manajemen keuangan mana yang lebih efektif

terhadap keuangan sekolah?

D. Tujuan Penelitian

1. Untuk mengetahui pola-pola apa saja yang dilakukan oleh sekolah dalam

rangka penyesuaian manajemen keuangan akibat penurunan jumlah siswa.

2. Untuk mengetahui bagaimana pengaruh pola-pola penyesuaian manajemen

keuangan yang dilakukan sekolah terhadap keuangan sekolah.

3. Untuk mengetahui bagaimana efektivitas pola-pola penyesuaian manajemen

E. Manfaat Penelitian

1. Bagi penulis

Penulis dapat mempraktekkan konsep dan teori-teori yang diperoleh selama

di bangku kuliah, seperti sekolah sebagai organisasi, manajemen sekolah

secara kusus manjemen keuangan sekolah dan pengelolaannya, serta peranan

Kepala Sekolah sebagai manjer sekolah dengan tujuan untuk menambah ilmu

pengetahuan dan pengalaman di bidang penelitian.

2. Bagi sekolah

Pihak sekolah dapat mengetahui pola-pola apa saja yang berpengaruh dan

efektif yang perlu dilakukan dalam penyesuaian manajemen keuangan

sekolah akibat penurunan jumlah siswa.

3. Bagi pembaca

Pembaca dapat mengetahui betapa pentingnya dana atau keuangan dalam

kegiatan operasional sekolah dan pembaca sebagai partner sekolah

mengetahui secara jelas pola-pola penyesuaian manajemen keuangan apa saja

yang dilakukan oleh pihak sekolah.

4. Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah kepustakaan di Universitas

BAB II

LANDASAN TEORI

A. Pengertian Organisasi

Untuk memahami pengertian organisasi dalam sub ini akan dikemukakan

definisi organisasi, organisasi sebagai sistem, sub sistem organisasi, dan

dimensi-dimensi organisasi. Direktorat Jendral Pendidikan Tinggi memberikan batasan

organisasi sebagai berikut:

“Organisasi adalah sistem kerja sama antara dua orang atau lebih yang secara sadar dimaksudkan untuk mencapai tujuan. Ada pun cirri-ciri sistem kerja sama itu meliputi: komunikasi antara orang yang bekerja sama itu, individu dalam organisasi tersebut mempunyai kemampuan untuk bekerja sama; kerja sama itu ditujukan untuk mencapai tujuan” (Supandi, 1985: 3).

Menurut definisi dan batasan di atas ada tiga hal yang patut dicatat sebagai

unsur organisasi, yaitu: orang yang tergabung, pola-pola kegiatan yang diatur, dan

ditujukan untuk mencapai tujuan bersama yang disepakati. Dengan demikian

banyak sekali satuan sosial yang dapat disebut organisasi.

Definisi lain dikemukakan oleh Bedeian dalam Supandi (1985: 4) yang

menerangkan secara jelas arti organisasi sebagai berikut:

“Organisasi adalah kesatuan sosial yang mempunyai tujuan untuk dicapai, secara sengaja membentuk struktur system kegiatan dengan suatu batas yang mudah dikenal.

Definisi ini mengandung empat unsur, yaitu: kesatuan sosial, tujuan yang

akan dicapai, struktur sistem kegiatan, dan batas yang mudah dikenal.

a.Kesatuan Sosial (social entities) Organisasi adalah gabungan orang-orang dan

b.Terarah Pada Pencapaian Tujuan (goal directed) Organisasi itu ada karena

ingin mencapai suatu tujuan (a purpose).

c.Struktur Sistem Kegiatan (deliberately structured activity systems) Organisasi

dalam melakukan kegiatan-kegiatannya menggunakan pengetahuan yang

mengatur saling hubungan antara kegiatan yang satu dengan yang lain.

d.Batas yang Mudah dikenal (identifiable boundary) Ketentuan ini menerangkan

batas-batas mana yang unsur-unsur di dalam organisasi dan mana unsur-unsur

di luar organisasi.

Schein dalam Wijono (1972: 41) mengemukakan empat gagasan penting

yang menjadi pertanda organisasi, yaitu:

a.Organisasi adalah koordinasi dalam usaha dan upaya secara umum, koordinasi

mengandung pengertian penyesuaian dan pengaturan yang baik dan serasi.

b.Pencapaian tujuan atau cita-cita bersama melalui koordinasi kegiatan

c.Ada pembagian kerja menjamin dan menciptakan organisasi.

d.Adanya tata urutan yang bertingkat atau hirarkis kewenangan anggota

organisasi.

Sedangkan (Nawawi, 1984: 27) menerangkan bahwa definisi organisasi

adalah sebagai berikut:

“Organisasi adalah sistem kerja sama sekelompok orang untuk mencapai tujuan bersama.

Dengan mengetahui unsur-unsur pokok organisasi seperti yang

dikemukakan di atas dapatlah orang merumuskan definisi organisasi. Pada

berdasarkan pola dan asas tertentu demi tercapainya tujuan yang ditetapkan

bersama.

B. Organisasi Sebagai Sistem

Dari definisi organisasi yang telah dijelaskan di atas jelaslah bahwa

organisasi itu adalah merupakan sitem kegiatan dari sekelompok orang yang

melakukan usaha bersama untuk mencapai tujuan yang telah ditetapkan bersama

dalam suatu kesatuan sosial. Dalam perkembangan studi tentang organisasi, orang

membedakan antara sistem tertutup (closed system) dan Sistem terbuka (open

system).

Sebelum menjelaskan kedua sistem tersebut, baiklah kita ketahui dahulu

yang dimaksud dengan “sistem” disini.

“A System is a set of Interelated elements that Equires Inputs from the Environment” Daft dalam Nawawi (1986: 10).

Diterangkan oleh Richard L. Daft, bahwa suatu sistem adalah suatu rangkaian

unsur-unsur yang berkaitan satu sama lain, yang memperoleh masukan demi

lingkungan, mengubah bentuknya dan kemudian menghasilkan keluasan

kelingkungan luar.

Dalam suatu organisasi sistem tertutup, organisasi tidak tergantung pada

lingkungan; organisasi itu berdiri sendiri, tertutup dan membatasi diri dari dunia

luar.

Sedangkan organisasi sistem terbuka harus mengadakan interaksi dengan

hidup, baik sebagai konsumen maupun sebagai exporter sumber-sumber kepada

lingkungan.

C. Sekolah sebagai organisasi

Kalau memperhatikan kembali pada pengertian organisasi, bahwa

organisasi mempunyai empat unsur, yaitu kesatuan sosial, tujuan yang ingin

dicapai, sistem kegiatan dan adanya batasan organisasi maka sekarang

persoalannya adalah apakah suatu sekolah itu dapat disebut suatu organisasi. Jika

di analisa, sekolah mempunyai unsur-unsur organisasi seperti yang disebutkan di

atas. Sekolah adalah kesatuan sosial yang merupakan salah satu unit kerja dari

organisasi pendidikan makro. Akan tetapi kalau hanya memperhatikan secara

sempit mengenai organisasi sekolah saja, maka hanya memeperhatikan organisasi

pendidikan mikro. Pembagian kerja di sekolah diadakan untuk mendapatkan

efisiensi dalam proses kerja, dimana orang mendirikan sekolah mesti ada tujuan

yang akan dicapai. Sedangkan di dalam melakukan kegiatan dalam rangka

mencapai tujuan yang telah digariskan, sekolah membentuk struktur organisasi

yang mengatur sistem kerja sama di antara bagian-bagian dan orang-orang yang

ada di dalam organisasi sekolah. Ciri organisasi berikutnya adalah adanya batas

organisasi yang membedakan antara mana yang termasuk di dalam organisasi dan

mana yang tidak termasuk unsur organisasi.

Dalam penelaahan tersebut, jelas bahwa suatu sekolah merupakan suatu

organisasi. Terlepas dari pembicaraan bahwa organisasi sekolah merupakan

organisasi yang aktivitasnya dipengaruhi oleh keadaan lingkungan dimana

sekolah berada.

Ditinjau dari teori organisasi, organisasi dibedakan menjadi tiga jenis

yaitu:

1.Organisasi formal, adalah organisasi yang tujuannya dinyatakan dengan lebih

formal secara tertulis berdasarkan peraturan atau hukum yang berlaku,

menetapkan pola kegiatan dengan menekankan pada koordinasi dan hierarki

kewenangan, termasuk jenis inilah sekolah.

2.Organisasi sosial adalah organisasi yang dibentuk berdasarkan tujuan yang

tidak dinyatakan secara formal atau tertulis, tetapi secara implisit dengan pola

kerja yang longgar dan bahkan tidak ada struktur kewenangan secara hierarkis.

Yang termasuk jenis ini adalah perkumpulan alumni sekolah.

3.Organisasi Informal, adalah organisasi yang terbentuknya dalam bentuk formal,

tetapi tidak termasuk ke dalam struktur organisasi seperti yang digariskan

dalam organisasi formal.

Jadi, jelaslah bahwa sekolah merupakan jenis organisasi formal, karena

tujuan, peraturan, struktur dan pola kegiatannya ditentukan secara formal.

D. Prinsip-Prinsip Organisasi Sekolah

Supaya organisasi itu baik perlu adanya syarat, yaitu sehat, dalam arti

tiap-tiap satuan yang ada dapat menjalankan perannya dengan tertib, dan efisien dalam

perbandingannya yang terbaik antara usaha dan hasilnya. Berikut ini akan

dikemukakan beberapa pikiran yang menyangkut masalah prinsip-prinsip tersebut.

1.Pikiran klasik

Pikiran klasik ini bersumber dari Robbins (1978) namun masih relevan dengan

keadaan sekarang baik sebagai objek kajian maupun sebagai bentuk upaya.

Prinsip-prinsip klasik tersebut terdiri dari: pembagian kerja, rentangan

administrasi, departemenisasi, dan otoritas atau wewenang.

2.Pikiran yang muncul (emerging ideas).

Pikiran lama dalam menghadapi permasalahan organisasi, yaitu masalah

bagaimana supaya kegiatan-kegiatan untuk mencapai tujuan dapat lancar,

sejalan dengan pola manajemen Likert “ Sistem 1”. Baik buruknya organisasi

dan tercapai tidaknya tujuan organisasi dipandang dari pihak pimpinan.

E. Fungsi Administrasi Dalam OrganisasiSekolah

Pada fungsi administrasi dalam organisasi sekolah menetapkan lima fungsi

pokok yaitu perencanaan, pengorganisasian, pimpinan, pemberian stimulus, dan

pengawasan. Kipling dalam Soetopo (1982: 258).

1.Perencanaan (planning).

Pada dasarnaya perencanaan adalah menjawab pertanyaan-pertanyaan: apa

yang harus dikerjakan, mengapa hal tersebut dilakukan, kapan itu dilakukan,

dimana dilakukan, bagaimana hal itu dilakukan. Pertanyaan-pertanyaan tersebut

2.Pengorganisasian (organizing).

Pengorganisasian adalah fungsi administrasi, sedangkan administrasi adalah

unsur organisasi yang berfungsi menjadikan organisasi lebih efektif dan efisien.

3.Pimpinan (directing, leading, commanding).

Fungsi pimpinan merupakan fungsi untuk menggerakkan seluruh potensi yang

ada demi tercapainya tujuan organisasi.

4.Pemberian Stimulus (stimulating).

Pemberian penghargaan, kepercayaan, penghormatan, diajak berperan serta,

dijamin kesejahteraanya dan hal lain yang menimbulkan semangat kerja itulah

yang disebut pemberian stimulus (stimulating).

5.Pengawasan (controlling).

Pengawasan bertujuan untuk mendukung kelancaran dan ketepatan

pelaksanaan kegiatan yang telah direncanakan.

F. Pengertian Dasar Manajemen

Manajemen sebagai suatu proses khas yang menggerakkan organisasi

adalah sangat penting karena tanpa manajemen yang efektif tidak akan ada usaha

yang akan berhasil cukup lama. Dari uraian di atas jelas bahwa istilah manajemen

itu berhubungan dengan usaha mencapai tujuan tertentu dengan jalan

menggunakan sumber-sumber yang tersedia dalam organisasi dengan cara yang

sebaik mungkin. Untuk memperjelas arti manajemen di bawah ini dikutip

beberapa pendapat sarjana/ahli di bidang manajemen:

sumber daya-sumber daya organisasi lainnya agar mencapai tujuan organisasi yang telah ditetapkan”. Stoner dalam Handoko, (1984: 8).

Dari definisi di atas terlihat bahwa Stoner menggunakan kata proses

karena semua manajer, tanpa mempedulikan kecakapan atau ketrampilan khusus

mereka, harus melaksanakan kegiatan-kegiatan tertentu yang saling berkaitan

untuk mencapai tujuan-tujuan yang mereka inginkan. Proses tersebut terdiri dari

kegiatan-kegiatan manajemen, yaitu perencanaan, pengorganisasian, pengarahan

dan pengawasan.

Definisi lain dikemukakan oleh Winardi, (1981: 55) yang menerangkan

arti manajemen sebagai berikut:

“Manajemen adalah perencanaan serta integrasi upaya, pemanfaatan sumber-sumber daya secara tepat, motivasi manusia dan pelaksanaan kepemimpinan guna membina sebuah organisasi ke arah tujuan dan sasarannya dengan cara yang efisien”.

Sedangkan menurut Follet dalam Handoko (1984: 8) menerangkan arti

manajemen sebagai berikut:

“Manajemen adalah sebuah seni dalam menyelesaikan pekerjaan melalui orang lain, yang berarti para manajer mencapai tujuan-tujuan organisasi melalui pengaturan orang lain untuk melaksanakan berbagai tugas yang mungkin diperlukan, atau tidak melakukan tugas-tugas itu sendiri”.

G. Unsur-Unsur Dasar Manajemen

Auren Turis dalam Winardi (1981: 57) mengetengahkan 3 kategori

kemahiran yang harus dimiliki oleh setiap manajer yaitu:

1.Kemahiran yang bertalian dengan hubungan kerja kemanusiaan.

(human relations skill), seperti bekerja bersama bawahan, mempunyai

hubungan baik dengan atasan, mampu kerja sama dan koordinasi dengan

2.Prosedural dan administratife (procedural and administrative skills) seperti

mengendalikan pekerjaan-pekerjaan tata usaha dan mempergunakan waktu

dengan efektif.

3.Pribadi (personal skills), seperti pengaturan daya ingatan, pemusatan pikiran

dan lain-lain.

Rex F. Harlow dalam Winardi (!981: 58) mengemukakan 3 kemahiran

dasar yang diperlukan bagi seorang manajer yaitu:

1.Kemahiran teknik yang cukup untuk melakukan upaya dari pada tugas

kususnya yang menjadi tanggungjawabnya (technical skill);

2.Kemahiran yang bercorak kemanusiaan yang cukup dalam bekerja dengan

sesamanya guna menciptakan keserasian kelompok yang efektif dan yang

mampu menumbuhkan kerja sama diantara anggota-anggota bawahan yang ia

pimpin (human skill);

3.Kemahiran menyelami keadaan yang cukup untuk menemukan antar hubungan

dari pelbagai faktor yang tersangkut dalam suasana itu, yang bisa memberikan

petunjuk-petunjuk kepadanya dalam mengambil langkah-langkah yang

dimaksud, sehingga mencapai hasil yang maksimal bagi organisasinya secara

keseluruhan (conceptual skill).

H. Pola Umum Manajemen

Dari uraian singkat di atas dapat ditarik beberapa kesimpulan mengenai

1.Manajemen pada dasarnya adalah alat atau sarana dari administrasi

(administration),

2.Sebagai alat administrasi fungsi manajemen adalah menggerakkan unsur statis

dari administrasi yaitu organisasi,

3.Dalam fungsinya menggerakkan organisasi manajemen merupakan suatu proses

yang dinamis yang meliputi fungsi-fungsi planning, organizing, actuating,

controlling dan lain-lain.

4.Proses manajemen selalu diarahkan untuk pencapaian sesuatu tujuan tertentu.

5.Dalam pencapaian tujuan tersebut manajer sebagai pelaksana manajemen

menggunakan pelbagai unsure yang tersedia dalam organisasi yaitu: men,

materials, machines, money, methods, dan lain-lain.

6.Penggunaan unsur-unsur manajemen tersebut selalu dilaksanakan degan

seefisien mungkin berdasarkan prinsip-prinsip manajemen.

I. Manajemen Sekolah

Istilah manajemen memiliki banyak arti, bergantung pada orang yang

mengartikannya. Istilah manajemen sekolah acapkali disandingkan dengan

administrasi sekolah (Mulyana, 2003: 19). Berkaitan dengan itu terdapat tiga

pandangan berbeda:

1.Mengartikan administrasi lebih luas dari pada manajemen (manajemen

merupakan inti dari administrasi),

2.Melihat manajemen lebih luas dari pada administrasi,

Dalam tulisan ini kata manaejmen diartikan sama dengan

administrasi/pengelolaan, meskipun kedua istilah tersebut sering diartikan

berbeda. Dalam berbagai kepentingan, pemakaian kedua istilah tersebut sering

digunakan secara bergantian, demikian halnya dalam berbagai literatur, acapkali

dipertukarkan.

Gaffar dalam Mulyasa (1989: 19) mengemukakan bahwa manajemen

pendidikan mengandung arti sebagai suatu proses kerja sama yang sistematik,

sistemik dan komprehensif dalam rangka mewujudkan tujuan pendidikan

nasional. Untuk itu, perlu dipahami fungsi-fungsi pokok manajemen yaitu:

perencanaan, pelaksanaan, pengawasan dan pembinaan. Dalam prakteknya

keempat fungsi tersebut merupakan suatu proses yang berkesinambungan.

J. Manajemen Keuangan

Penyelenggaraan kegiatan di lingkungan suatu organisasi kerja, baik yang

bersifat manajemen administratif maupun manajemen operatif sebagian

diantaranya sangat memerlukan penyediaan sejumlah dana. Kegiatan pengelolaan

dana memerlukan pula kegiatan perencanaan, pengorganisasian, bimbingan dan

pengarahan, kontrol, komunikasi, dan bahkan juga ketatausahaan. Sehubungan

dengan itu administrasi keuangan dapat dilihat dari dua aspek sebagai berikut:

1.Administrasi keuangan dalam arti sempit, yang mengandung pengertian segala

pencatatan masuk dan keluarnya keuangan dalam membiayai kegiatan

2.Administrasi keuangan dalam arti luas, yang mengandung pengertian penentuan

kebijaksanaan dalam pengadaan dan penggunaan keuangan untuk mewujudkan

kegiatan organisasi kerja berupa kegiatan perencanaan, pengaturan,

pertanggungan jawab dan pengawasan keuangan.

Keuangan merupakan masalah yang sangat penting bagi terselenggaranya

kegiatan di sekolah. Di dalam pengertian umum keuangan yang erat hubungannya

dengan pembiayaan kegiatannya meliputi tiga hal, yaitu: penyusunan anggaran

(budgeting), pembukuan (accounting), dan pemeriksaan (auditing). (Wijono,

1989: 159).

1.Penyusunan anggaran

Di sekolah harus ada kegiatan penyusunan anggaran yang hasilnya menjadi

suatu Rencana Anggaran Pendapatan dan Belanja Sekolah (RAPBS). RAPBS

ini harus dibuat untuk ditetapkan dalam suatu periode tertentu. Umumnya satu

tahun ajaran mempunyai satu RAPBS.

2.Pembukuan

Pengurusan pembukuan meliputi dua hal, yaitu pertama pengurusan yang

menyangkut kewenangan menentukan kebijakan menerima dan mengeluarkan

uang. Pengurusan kedua, menyangkut urusan tindak lanjut dari urusan pertama,

yaitu menerima, menyimpan dan mengeluarkan uang

3.Pemeriksaan

Pemeriksaan (auditing) adalah semua kegiatan yang menyangkut

pertanggungjawaban penerimaan, penyimpanan dan pembayaran atau

K. Administrasi Keuangan Sekolah

Sekolah merupakan organisasi kerja, yang memikul sejumlah volume dan

beban kerja sesuai dengan jenis dan tingkatan masing-masing. Untuk mewujudkan

beban kerja itu diperlukan sejumlah dana atau uang, baik itu untuk beban kerja

yang memerlukan alat maupun tidak. Dengan kata lain sekolah memerlukan

sejumlah dana agar dapat mewujudkan kegiatan-kegiatan yang memungkinkannya

mencapai tujuan sebagai organisasi kerja (Nawawi, 1986: 96).

Kegiatan pengelolaan keuangan yang dimiliki sekolah, baik yang

dilakukan oleh Kepala Sekolah atau dengan bantuan petugas yang lain yang

disebut Administrasi Keuangan Sekolah. Kegiatan administrasi keuangan sekolah

dapat dibedakan dalam dua bentuk sebagai berikut:

1. Administrasi keuangan dalam arti luas, yang mengandung pengertian

penentuan kebijaksanaan keuangan dalam pengadaan dan penggunaannya agar

terwujud kegiatan yang tepat bagi pencapaian tujuan sekolah. Aspek-aspeknya

terutama menyangkut perencanaan pengadaan dan penggunaan uang termasuk

di dalamnya kontrol terhadap ketepatan penggunaan dan administrasi

pembukuannya.

2. Administrasi keuangan dalam arti sempit, yang mengandung pengertian

proses pencatatan penerimaan dan pengeluaran uang dalam membiayai

kegiatan dan peralatan yang dipelukan.

a. Perencanaan Keuangan Sekolah

Perencanaan keuangan sekolah yang disusun secara baik akan

mempermudah melaksanakan kegiatan pengawasannya. Perencanaan yang

baik harus dimulai dengan menginventarisasikan lebih dahulu

kegiatan-kegiatan yang akan dilaksanakan, lengkap dengan prasarana dan sarananya

seandainya belum tersedia. Kemudian dari daftar inventarisasi itu

dipisah-pisah antara kegiatan yang diprioritaskan dalam kelompok

kegiatan/peralatan yang sangat penting, penting dan kurang penting.

Kegiatan/peralatan yang rutin pelaksanaan atau pengadaannya harus

dimasukan dalam kelompok yang sangat penting disamping kemungkinan

terdapat juga dari yang sifatnya tidak rutin pelaksanaan atau

pengadaannya.

Berdasarkan pengelompokan kegiatan dan peralatan tersebut di

atas selanjutnya Kepala Sekolah perlu mempelajari kemungkinan dana

yang dapat disediakan. Perkiraan jumlah dana yang dapat diadakan itu

harus dari ketiga sumber keuangan yaitu: dana dari pemerintah, dana dari

siswa/orang tua siswa dan dana dari masyarakat. Apabila semua

kegiatan/peralatan yang termasuk prioritas sangat penting telah tertampung

dalam perencanaan dan dari perkiraan dana yang dapat diadakan masih

terdapat kelebihan, maka dapat dimasukan kegiatan/peralatan yang dalam

prioritas termasuk kelompok penting dan demikian selanjutnya untuk

kelompok yang kurang penting. Perencanaan keuangan sebagai

kebijaksanaan yang akan dilaksanakan pada tahun atau beberapa tahun

berikutnya sebaiknya dibuat secara menyeluruh dan sebagai suatu

Perencanaan keuangan yang sumbernya akan diperoleh melalui

SPP atau Dana Pembinaan Pendidikan (DPP) penggunaannya dilakukan

menurut mata anggaran yang diperkenankan sesuai dengan ketentuan

berdasarkan keputusan bersama antara Menteri Pendidikan dan

Kebudayaan dengan Menteri Keuangan. Oleh karena itu dalam

perencanaan keuangan dari sumber ini, Kepala Sekolah harus berpegang

sepenuhnya pada mata anggaran yang telah diatur dalam keputusan

bersama tersebut. Oleh karena itu dalam perencanaan pun Kepala Sekolah

harus berpegang teguh pada jenis mata anggaran dan tidak dapat membuat

sendiri di luar yang telah ditetapkan. Perencanaan yang menyeluruh harus

dijadikan pedoman kebijaksanaan dalam penggunaan keuangan sehari-hari

di sekolah. Oleh karena itulah dalam administrasi keuangan diperlukan

pengawasan yang ketat, cermat dan terarah.

b. Tata Usaha Keuangan Sekolah

Kegiatan pertama dalam tata usaha keuangan adalah pengangkatan

atau penunjukan bendaharawan, baik melalui proses usul kepada pihak

atasan yang berwenang maupun oleh Kepala Sekolah sendiri.

Bendaharawan adalah seseorang yang karena Negara dipercayakan untuk

menerima, menyimpan dan mengeluarkan uang dan surat-surat berharga

yang dapat dinilai dengan uang sebagai milik Negara. Di lingkungan

sekolah swasta uang dan surat-surat berharga yang dapat dinilai dengan

1) Penerimaan

Setiap uang yang diterima untuk kepentingan sekolah harus

dibukukan oleh bendaharawan dalam Buku Kas Umum untuk setiap

jenis penerimaan. Dengan demikian berarti Buku Kas umum harus

dipisahkan antara uang dari sumber pemerintah, Dana Pembinaan

Pendidikan dan sumbangan orang tua/masyarakat. Disamping itu jika

sekolah dipercayakan mengelolah dana pembangunan (proyek) dan

dana rutin dari sumber pemerintah, maka perlu dibuat dua Buku Kas

Umum yang terpisah.

2) Penyimpanan dan Penggunaan Keuangan

Kepala Sekolah dan bendaharawan sebagai penerima keuangan

di sekolah harus menyimpan uang dan atau surat-surat berharga yang

diterimanya sebelum dikeluarkan. Untuk itu uang dan surat-surat

berharga yang dipercayakan kepadanya harus disimpan pada tempat

yang sama. Dalam penyimpanan ini hendaknya dihindari juga

mencampurkan uang pribadi dengan uang milik sekolah.

Penggunaan dalam bentuk pengeluaran uang milik sekolah

harus dilakukan secara sah, efektif dan efisien. Pengeluaran secara sah

berarti setiap pengeluaran harus dibuat tanda buktinya sesuai dengan

ketentuan yang berlaku berupa kuitansi. Pengeluran secara benar

maksudnya setiap pengeluaran uang sekolah harus benar-benar untuk

membayar atau memenuhi tagihan yang tepat. Ketepatan itu di satu

dengan jenis besarnya tagihan. Dengan demikian seorang Kepala

Sekolah dalam mempergunakan keuangan, hendaklah memperhatikan

jenis kegiatan atau pengadaan barang apa yang disediakan dananya dan

berupa besarnya dana tersebut di dalam suatu mata anggaran.

Dalam hubungan ini tampak semakin pentingnya perencanaan

yang menyeluruh, lengkap dan teliti, agar tidak satu pun kegiatan atau

pengadaan barang yang termasuk prioritas sangat penting tidak dapat

dilaksanakan pada waktunya. Penggunaaan keuangan secara efisien

dimaksudkan agar setiap Kepala Sekolah sebagai penentu

kebijaksanaan harus berusaha agar uang yang dikeluarkan benar-benar

bermanfaat dan tidak merupakan pemborosan. Setiap dana yang

dikeluarkan harus diusahakan memberikan hasil yang

sebesar-besarnya. Untuk itu mutu kegiatan/pengadaan barang itu tidak kurang

dari yang seharusnya dan bahkan jika mungkin lebih baik, disamping

memenuhi target jumlah dana dan waktunya.

3) Pengawasan dan Pertanggungjawaban Keuangan

Pengawasan keuangan dimaksudkan untuk membantu para

bendaharawan agar dalam menerima, menyimpan dan mempergunakan

dilakukan secara sah benar dan efisien. Pengawasan tidak boleh

sekedar dilakukan untuk mencari-cari kesalahan bendaharawan atau

Kepala Sekolah, akan tetapi harus dititik beratkan pada proses

Dengan demikian pengawasan keuangan harus dilakukan secara

preventif dan kuratif.

Pengawasan dapat dilakukan melalui peryanggungjawaban

yang disampaikan secara tertulis mengenai penerimaan dan

pengeluaran uang oleh bendaharawan. Pengawasan dapat juga

dilakukan secara langsung dengan melakukan pemeriksaan terhadap

pembukuan dan penyimpanan serta penggunaan uang oleh

bendaharawan. Pengawasan seperti itu disebut pengawasan dari dekat

atau pengawasan langsung. Untuk itu disamping pembukuan, akan

diperiksa juga bukti-bukti penerimaan dan pengeluaran keuangan.

Bukti-bukti tersebut diperlukan dalam melengkapi surat-surat

pertanggungjawaban.

Pengawasan seperti tersebut di atas tidak saja dilakukan oleh

aparat pengawasan keuangan Negara seperti KPAN, BPK, Inspektoral

Jendral, Inspektoral Daerah, tetapi sebaiknya dilakukan juga oleh

Kepala Sekolah terhadap semua bendaharawan di sekolah yang

dipimpinnya. Pengawasan yang dilakukan oleh Kepala Sekolah

sebagai atasan langsung atau sebagai penanggungjawab terhadap

seluruh kegiatan sekolah disebut pengawasan intern. Sedangkan

pengawasan dari luar sekolah oleh petugas-petugas yang berwenang

seperti telah diuraikan sebelumnya, disebut pengawasan ekstern.

Pengawasan intern sangat penting dilakukan dengan tujuan untuk

tetapi juga sedini mungkin dapat dicegah penyalah gunaan keuangan

sekolah agar berdaya dan berhasil guna secara maksimal.

Akhirnya dalam pengawasan terhadap tanggungjawab

pengelolaan keuangan, setiap kali dilakukan pengawasan oleh pihak

yang berwenang atau oleh Kepala Sekolah, perlu dibuat Berita Acara

menyangkut proses dan hasi-hasil yang ditemukan. Berita acara itu

harus ditandatangani oleh bendaharawan dan Kepala Sekolah serta

semua petugas pemeriksa. Dengan demikian pemeriksaan berikutnya

akan lebih mudah dan bendaharawan mengetahui langkah-langkah

perbaikan yang harus dilakukannya bersama Kepala Sekolah.

c. Analisis Biaya-Keuntungan (cost-benefit).

Secara singkat bahasan mengenai analisis biaya-keuntungan adalah

pertimbangan dan evaluasi semua biaya dan keuntungan yang relevan pada

kurun waktu tertentu. Tujuan analisis biaya adalah hasil yang ideal dari

suatu kegiatan harus melebihi biaya yang dikeluarkan. Meskipun analisis

biaya-keuntungan sepenuhnya bersifat angka, dan analisis sistem dapat

berisi variable-variabel kuantitatif maupun kualitatif (Sudjana, 1989: 193).

Lebih lanjut proses dasar analisis biaya-keuntungan memberikan

kecanggihan kepada prosedur-prosedur ini dalam arti bahwa dalam

menangani suatu masalah, semua unsur kuantitatif maupun kualitatif

diperhitungkan, dikaitkan dan dinilai. Karena para administrator

pendidikan biasanya dihadapkan kepada sumber daya yang terbatas,

kemungkinan pemecahan masalah adalah yang paling relevan, terutama

karena masalah-masalah tidak timbul sendiri-sendiri. Melalui analisis

biaya-keuntungan, seorang administrator dapat menilai satu persatu atau

secara kelompok biaya-biaya keuntungan dan konsekuensi dari semua

alternative pada suatu waktu tertentu. Ketika gambaran penuh biaya dan

perolehan-perolehan ditampilkan, maka pertanyaan-pertanyaan mengenai

prioritas dan efek positif yang terbesar dapat dijawab secara objektif.

Empat langkah utama dalam analisis biaya-keuntungan adalah

(Sudjana, 1989: 195):

a.Mengajukan pertanyaan (pertanyaan-pertanyaan) yang tepat (menurut

tugasnya).

b.Memproyeksikan cara-cara alternatif untuk mencapai tujuan.

c.Mendokumentasikan secara tertulis semua data masalah, asumsi dan

pertimbangan.

d.Menganalisis biaya-biaya dan perolehan-perolehan dari masing-masing

alternatif.

L. Keuangan Sekolah

1.Pembuatan Anggaran Belanja

Administrasi sekolah yang baik meminta anggaran belanja yang

direncanakan dengan teliti dan penggunaannya yang efektif. Pada dasarnya

anggaran belanja adalah suatu pernyataan sumber-sumber keuangan yang

periode satu tahun fiskal. Proses pembuatan anggran pendidikan merupakan

penentuan pengeluaran maupun pendapatan yang bertalian dengan keseluruhan

operasi sekolah (Sutisna, 1985: 126).

2.Pengeluaran

Penentuan pengeluaran biaya pendidikan melibatkan pertimbangan

tentang tiap kategori anggaran belanja sebagai berikut (Sutisna, 1985: 127):

a.Pengawasan Umum

Dalam kategori ini termasuk sumber-sumber keuangan yang ditetapkan bagi

pelaksanaan tugas-tugas administratif dan manajerial. Gaji para

administrator, para pembantu administrasi, serta biaya perlengkapan kantor

dan perbekalan, semuanya tercakup dalam kategori pengawasan umum.

b.Pengajaran

Kategori ini meliputi gaji guru dan pengeluaran bagi buku-buku pelajaran,

alat-alat, dan perlengkapan yang diperlukan dalam pengajaran. Biasanya

kategori ini merupakan 70-75 persen dari keseluruhan anggaran belanja.

c.Pelayanan Bantuan

Pengeluaran yang bertalian dengan pelayanan-pelayanan kesehatan,

bimbingan dan perpustakaan termasuk dalam kategori ini.

d.Pemeliharaan Gedung

Penggantian dan perbaikan perlengkapan, pemeliharaan gedung dan halaman

e.Operasi

Biaya telepon, air, listrik, sewa gedung dan tanah, dan gaji personil

pemeliharaan gedung termasuk dalam kategori ini.

f. Pengeluaran tetap, pengeluaran modal, jasa hutang dan perkiraan pendapatan.

3.Pendapatan

Sumber-sumber pendapatan sekolah harus dipertimbangkan dalam

proses pembuatan anggaran belanja. Pendapatan sekolah pemerintah diperoleh

dari sumber-sumber keuangan pemerintah sendiri, apakah dari pemerintah

pusat, pemerintah daerah atau dari keduanya dan dari orang tua murid (SPP dan

sumbangan-sumbangan lain). Pendapatan sekolah-sekolah swasta diperoleh dari

sumber-sumber sendiri, dari orang tua murid dan bisa pula dari pemerintah

dalam bentuk bantuan kepada sekolah-sekolah swasta. Sedangkan manajemen

keuangan yang efektif di sekolah menuntut pengetahuan tentang

sumber-sumber pendapatan yang tersedia bagi sekolah dan tentang metode-metode

penggunaan dana bagi keuntungan yang sebesar-besarnya (Sutisna, 1985: 127).

4.Keterlibatan Kepala Sekolah dalam Persiapan Anggaran Belanja.

Ada kecenderungan di wilayah-wilayah sekolah kearah keterlibatan

Kepala Sekolah yang lebih besar dalam penyusunan anggaran belanja sekolah.

Partisipasi yang efektif dalam penyusunan anggaran belanja sekolah menuntut

Anggaran belanja hendaknya dilihat sebgai sala satu instrumen sekolah untuk

mencapai tujuan-tujuannya (Sutisna, 1985: 128).

Jadi efektifitas dalam pembuatan anggaran belanja menuntut

pengembangan kemampuan administratif mengenai sejumlah dimensi

administratif:

a.Penetapan tujuan dalam hubungan dengan maksud-maksud pendidikan

disekolah-sekolah. Perumusan tujuan adalah suatu keharusan bagi persiapan

anggaran belanja yang efektif.

b.Terjemahan tujuan ke dalam program pendidikan. Konseptualisasi dan

formulasi program-program yang ditujukan kepada implementasi

tujuan-tujuan institusional merupakan dimensi yang berarti dari perbuatan

administrative dan membawa implikasi penting bagi kebutuhan akan

anggaran belanja.

c.Penentuan sumber daya manusia dan materiil yang perlu bagi implementasi

program-program pendidikan yang diinginkan. Termasuk di dalamnya adalah

berupa konsep-konsep yang jelas tentang kebutuhan mengenai: (a) jumlah

staf dan kemampuan-kemampuan; (b) gedung dan fasilitas fisik lain; (c)

perlengkapan dan perbekalan; (d) pelayanan bantuan, operasi dan

pemeliharaan dan (e) pelayanan administratif.

5.Analisis Harga

Analisis harga (cost analysis) dan penelitian terhadap berbagai aspek

putusan yang baik dalam perkara-perkara anggaran belanja. Perbandingan

harga-harga dengan sekolah-sekolah yang serupa di daerah lain juga bisa

berguna sejauh perbandingan ini tidak dipakai semata-mata sebagai alat untuk

melindungi keadaan yang ada (Sutisna,1985: 129)

M.Kerangka Berpikir

Berdasarkan pada pemahaman berbagai teori di atas, keuangan merupakan

faktor terpenting dalam sebuah sekolah. Layaknya sebagai sebuah organisasi,

sekolah merupakan suatu bentuk kerja sama yang memerlukan sejumlah dana

untuk membiayai kegiatan-kegiatan, pengadaan sarana dan prasarana yang

berhubungan dengan kepentingan sekolah dalam mencapai tujuan yang telah

ditentukan bersama. Untuk itu keuangan sekolah harus dikelolah dengan baik agar

berdaya guna bagi pencapaian tujuan sekolah.

Dalam sebuah sekolah permasalahan keuangan diatur dan disusun di

dalam administrasi keuangan sekolah atau manajemen keuangan sekolah. Kepala

Sekolah yang berfungsi sebagai manajer di sekolah bertanggungjawab

sepenuhnya terhadap kelangsungan berbagai kegiatan-kegiatan yang dilakukan

oleh sekolah dan kepentingan-kepentingan sekolah. Kepala Sekolah

bertanggungjawab terhadap keuangan sekolah yang meliputi: pengadaan,

penggunaan, pengelolaan, dan control. Oleh karena itu Kepala Sekolah dituntut

memiliki pengetahuan tentang manajemen keuangan sekolah.

Kepala Sekolah sebagai manajer harus mengetahui sumber-sumber

anggaran belanja sekolah. Dengan mengetahui sumber-sumber dana, Kepala

Sekolah bisa mengkalkulasikan berapa jumlah dana yang masuk, sehingga

anggaran yang dibuat sesuai dengan jumlah dana yang akan masuk dari

masing-masing sumber keuangan sekolah.

Sala satu sumber keuangan sekolah adalah dana dari siswa/orang tua siswa

melalui SPP yang wajib dibayar oleh siswa/orang tua siswa. Untuk sekolah swasta

sumber dana dari siswa/orang tua siswa merupakan sumber dana utama. Sekolah

swasta adalah milik yayasan atau beberapa orang yang tergabung dalam suatu

kesamaan tujuan. Dalam hal pembiayaan dan sumber keuangan sepenuhnya

dikendalikan oleh pemilik sekolah/yayasan.

Akan tetapi persoalan sekolah tidak hanya bagaimana mengelolah

keuangan dan proses manajemennya, akan tetapi juga bagaimana sekolah

mengantisipasi situasi atau keadaan yang muncul yang berhubungan dengan

keuangan sekolah yang tidak menguntungkan. Misalnya penurunan jumlah siswa

yang masuk dalam setiap penerimaan siswa baru tiap tahun ajaran baru. Bagi

sekolah swasta hal ini merupakan persoalan serius, karena dengan berkurangnya

jumlah siswa yang masuk, berarti jumlah dana yang masuk ke kas sekolah juga

berkurang. Fenomena ini akan berpengaruh terhadap keuangan sekolah.

Oleh karena itu Kepala Sekolah sebagai manajer perlu melakukan tindakan

berupa keputusan, kebijaksanaan untuk mengantisipasi berkurangnya dana yang

masuk ke kas sekolah, sebagai akibat dari berkurangnya jumlah siswa yang

masuk. Untuk kelangsungan proses kegiatan sekolah dan aktifitasnya dalam

meneliti bagaimana Kepala Sekolah membuat kebijaksanaan dan keputusan

berupa penentuan” Pola-pola Penyesuaian Manajemen Keuangan Sekolah Akibat

Berkurangnya Jumlah Siswa”. Penentuan pola-pola manajemen penyesuaian

keuangan sekolah sebagai langkah penting bagi kelangsungan hidup sebuah

BAB III

METODE PENELITIAN

Metode penelitian merupakan keseluruhan dari prosedur dan alat yang

digunakan dalam penelitian. Penentuan metode penelitian menjadi sangat penting

karena digunakan untuk menetukan jawaban dalam permasalahan yang diteliti.

A. Jenis dan Sifat Penelitian

Penelitian ini merupakan penelitian deskriptif, yang mendeskripsikan atau

memberi gambaran tentang objek yang diteliti melalui data sample atau populasi

sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang

berlaku untuk umum (Sugiyono, 2005: 21). Sedangkan sifat dari penelitian ini

adalah ex post facto, yaitu data dikumpulkan setelah semua kegiatan yang

dipersoalkan berlangsung.

B. Lokasi Penelitian dan Waktu Penelitian

1. Lokasi penelitian ini adalah Kabupaten Sleman, Daerah Istimewa Yogyakarta.

Penulis mengambil lokasi tersebut dengan alasan: Kabupaten Sleman

merupakan pusat aktivitas pendidikan yang ada di DIY, yang sudah dikenal

oleh masyarakat luas dan di Sleman banyak terdapat SMA khususnya yang

dikelola swasta, manajemen dan sumber keuangannya dikendalikan dan

dikelola sendiri.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah orang-orang yang tersangkut dengan objek yang akan

diteliti atau mereka yang dapat memberikan informasi tentang objek

penelitian. Adapun subjek penelitian ini adalah Kepala Sekolah SMA Swasta

yang ada di Kabupaten Sleman.

2. Objek Penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah pola-pola

penyesuaian manajemen keuangan sekolah dan data mengenai jumlah siswa

yang masuk pada tahun ajaran 2006/2007 dan jumlah siswa yang masuk pada

tahun ajaran sebelumnya.

D. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2003: 55). Populasi

dalam penelitian ini adalah SMA Swasta yang ada di Kabupaten Sleman dan

pengambilan sampel dalam penelitian ini dilakukan dengan teknik purposive

sampling. Teknik purposive sampling adalah teknik pengambilan sampel dengan

menetapkan terlebih dahulu kriteria yang harus dimiliki oleh sampel. Dalam

penelitian ini kriteria yang harus dimiliki oleh SMA Swasta yang menjadi sampel

adalah (1) merupakan SMA Swasta yang ada di Kabupaten Sleman, (2)

E. Data yang Dicari

1. Data Primer

Data primer adalah data yang langsung dapat diperoleh dari sumber data oleh

peneliti untuk tujuan penelitian. Data primer yang diperlukan dalam penelitian

ini adalah pola-pola penyesuaian manajemen keuangan sekolah.

2. Data Sekunder

Data sekunder adalah data yang telah lebih dulu dikumpulkan dan dilaporkan

oleh orang lain di luar peneliti sendiri. Dalam penelitian ini yang termasuk

data sekunder adalah sebagai berikut:

a) Jumlah siswa yang masuk pada tahun ajaran 2006/2007 dan pada tahun

ajaran sebelumnya.

b) Keuangan sekolah pada tahun ajaran 2006/2007 dan pada tahun ajaran

sebelumnya.

F. Teknik Pengumpulan Data

Untuk mengumpulkan data yang diperlukan dalam penelitian ini

digunakan beberapa teknik sebagai berikut:

1. Wawancara

Wawancara adalah teknik pengumpulan data dengan tanya jawab secara

langsung kepada Kepala Sekolah sebagai responden untuk memperoleh data

2. Dokumentasi

Dokumentasi adalah teknik pengumpulan data dengan menggunakan catatan

atau dokumen yang telah ada di sekolah.

G. Variabel Penelitian

Variabel adalah segala sesuatu yang dapat dijadikan obyek penelitian.

Adapun variabel dalam penelitian ini adalah sebagai berikut:

1. Pola-pola penyesuaian manajemen keuangan sekolah.

Dalam penelitian ini pola-pola penyesuaian manajemen keuangan sekolah

diartikan sebagai bentuk-bentuk dari penyesuaian manajemen keuangan yang

dilakukan oleh sekolah. Sedangkan pola-pola penyesuaian manajemen

keuangan sekolah diukur dengan jumlah pola-pola penyesuaian manajemen

keuangan yang telah dilakukan oleh sekolah.

2. Keuangan sekolah.

Dalam penelitian ini yang dimaksud dengan keuangan sekolah adalah

sejumlah dana yang dimiliki oleh sekolah yang diperoleh dari berbagai sumber

dana sekolah dan digunakan untuk membiayai kegiatan operasional dan

administratif sekolah. Sedangkan keuangan sekolah diukur melalui

kemampuannya dalam menutupi biaya operasional setelah menggunakan

pola-pola penyesuaian manajemen keuangan sekolah.

3. Jumlah siswa.

Dalam penelitian ini yang dimaksud dengan jumlah siswa adalah jumlah siswa

manajmen keuangan dalam suatu tahun ajaran tertentu. Sedangkan jumlah

siswa diukur dari jumlah siswa yang masuk pada suatu tahun ajaran tertentu.

H. Teknik Analisis Data

1. Untuk menjawab masalah pertama, tentang pola-pola penyesuaian manajemen

keuangan yang dilakukan sekolah akibat berkurangnya jumlah siswa pada

tahun ajaran 2006/2007 adalah mengidentifikasi pola-pola penyesuaian

manajemen keuangan yang sudah dilakukan sekolah pada tahun ajaran

2006/2007.

2. Untuk menjawab rumusan masalah kedua, tentang pengaruh pola-pola

penyesuaian manajemen keuangan yang telah dilakukan sekolah terhadap

keuangan sekolah, dianalisis dengan cara melihat pengaruh pola-pola

penyesuaian manajemen keuangan yang telah dilakukan sekolah. Pola-pola

penyesuaian manajemen keuangan yang dilakukan sekolah dikatakan

berpengaruh terhadap keuangan sekolah apabila:

a. Keuangan sekolah mengalami perubahan ke arah positif, yang berarti bisa

menutupi biaya operasional Sekolah

b. Keuangan sekolah mengalami perubahan ke arah negatif, yang berarti

tidak bisa menutupi biaya operasional dan harus mencari jalan alternatif

lain untuk mengatasi defisit anggaran yang dialami sekolah.

3. Untuk menjawab rumusan masalah yang ketiga, tentang efektivitas pola-pola

penyesuaian manajemen keuangan yang telah dilakukan sekolah, dianalisis

yang telah dilakukan sekolah dan tercapai tidaknya tujuan penetapan pola-pola

BAB IV

GAMBARAN UMUM

A. PERKEMBANGAN PENDIDIKAN DI KABUPATEN SLEMAN

Pendidikan merupakan investasi sumber daya manusia

bagaimanapun selalu bersentuhan dengan kebutuhan siswa atau mahasiswa

sebagai manusia maupun sebagai peserta didik. Pada pertumbuhan ekonomi

daerah lebih tampak pada munculnya berbagai jenis usaha penunjang pendidikan.

Begitu pula dengan Kabupaten Sleman, sebagai salah satu wilayah di Propinsi

Daerah Istimewa Yogyakarta dengan julukan sebagai kota pendidikan, juga

sedang giat-giatnya membangun bidang pendidikan. Perkembangan pendidikan di

Kabupaten Sleman dapat dilihat dari jumlah sekolah, siswa, kelas, dan jumlah

guru yang ada serta berbagai jenis usaha penunjang pendidikan.

Diketahui bahwa kemajuan suatu bangsa banyak ditentukan oleh

kualitas pendidikan penduduknya. Beberapa faktor utama yang mendukung

penyelenggaraan pendidikan adalah ketersediaan sekolah dengan prasarananya,

pengajar dan keterlibatan anak-anak Di Kabupaten Sleman, perkembangan

pendidikan terlihat dari semakin meningkatnya sekolah-sekolah baik SD, SMP,

SMA, maupun SMK. Peningkatan jumlah sekolah tersebut dapat dilihat pada tabel

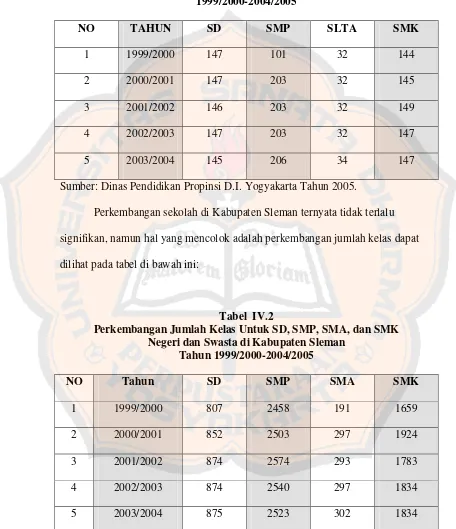

Tabel IV.1

Perkembangan jumlah sekolah SD, SMP, SMA, dan SMK Negeri dan Swasta di Kabupaten Sleman Tahun

1999/2000-2004/2005

NO TAHUN SD SMP SLTA SMK

1 1999/2000 147 101 32 144

2 2000/2001 147 203 32 145

3 2001/2002 146 203 32 149

4 2002/2003 147 203 32 147

5 2003/2004 145 206 34 147

Sumber: Dinas Pendidikan Propinsi D.I. Yogyakarta Tahun 2005.

Perkembangan sekolah di Kabupaten Sleman ternyata tidak terlalu

signifikan, namun hal yang mencolok adalah perkembangan jumlah kelas dapat

dilihat pada tabel di bawah ini:

Tabel IV.2

Perkembangan Jumlah Kelas Untuk SD, SMP, SMA, dan SMK Negeri dan Swasta di Kabupaten Sleman

Tahun 1999/2000-2004/2005

NO Tahun SD SMP SMA SMK

1 1999/2000 807 2458 191 1659

2 2000/2001 852 2503 297 1924

3 2001/2002 874 2574 293 1783

4 2002/2003 874 2540 297 1834

5 2003/2004 875 2523 302 1834

Adanya peningkatan jumlah sekolah dan kelas yang dibangun di

Kabupaten Sleman disesuaikan dengan semakin meningkatnya jumlah anak

sekolah. Dari tahun ketahun jumlah siswa atau peserta didik di Kabupaten Sleman

meningkat dengan tajam. Perkembangan peserta didik di Kabupaten Sleman dapat

dilihat pada tabel di bawah ini:

Tabel IV.3

Perkembangan Jumlah Siswa SD, SMP, SMA, dan SMK Negeri dan Swasta di Kabupaten Sleman Tahun

1999/2000-2004/2005

NO Tahun SD SMP SMA SMK

1 1999/2000 9.415 125.884 9.323 59.598

2 2000/2001 10.844 125.111 10.307 60.667

3 2001/2002 11.562 126.656 9.917 60.490

4 2002/2003 11.566 131.757 10.314 62.185

5 2003/2004 11.589 138.458 10.089 62345

Sumber: Dinas Pendidikan Propinsi D.I. Yogyakarta Tahun 2005

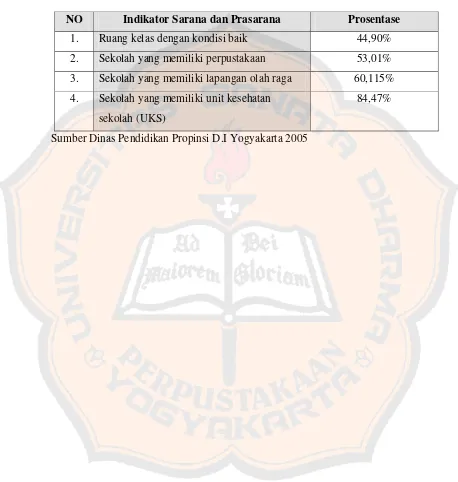

Faktor pendukung penyelenggaraan pendidikan, terkait dengan

ketersediaan sarana dan prasarana. Untuk menunjang keberhasilan pendidikan,

pemerintah Kabupaten Sleman berusaha memenuhi sarana tersebut: Di bawah ini

Tabel IV.4

Kondisi Sarana Dan Parasarana Sekolah Di Kabupaten Sleman Tahun 2005

NO Indikator Sarana dan Prasarana Prosentase

1. Ruang kelas dengan kondisi baik 44,90%

2. Sekolah yang memiliki perpustakaan 53,01%

3. Sekolah yang memiliki lapangan olah raga 60,115%

4. Sekolah yang memiliki unit kesehatan

sekolah (UKS)

84,47%

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

Penelitian ini termasuk dalam deskriptif yang bertujuan untuk

menggambarkan pola-pola penyesuaian manajemen keuangan sekolah akibat

berkurangnya jumlah siswa bagi SMA Swasta di Kabupaten Sleman, Propinsi

Daerah Istimewa Yogyakarta. Untuk mengetahui gambaran tentang pola-pola

penyesuaian manajemen keuangan yang dilakukan sekolah tersebut, ditanyakan

beberapa item-item yang berhubungan dengan bentuk pola-pola penyesuaian

manjemen keuangan sekolah yaitu, pola-pola penyesuaian manajemen keuangan

sekolah, pengaruh pola-pola penyesuaian manajemen keuangan sekolah dan

efektivitas pola-pola penyesuaian manajemen keuangan yang dilakukan oleh

sekolah.

Untuk mempermudah menggambarkan pola-pola penyesuaian manajemn

keuangan yang dilakukan sekolah, maka data yang diperoleh dimasukkan dalam

tabulasi data. Adapun tabulasi data dikelompokkan ke dalam tiga kelompok

pertanyaan sebagai berikut:

1. Pola-pola Penyesuaian Manajemen Keuangan yang Dilakukan Sekolah

Pola-pola penyesuaian manjemen keuangan yang dilakukan sekolah

akibat berkurangnya jumlah siswa, dilihat dari bentuk pola-pola penyesuaian

manajemen keuangan yang dilakukan sekolah, dengan jumlah responden 20

ini adalah hasil perolehan data mengenai bentuk pola-pola penyesuaian

manjemen keuangan yang dilakukan sekolah yang diperoleh dari Kepala

Sekolah sebagai responden.

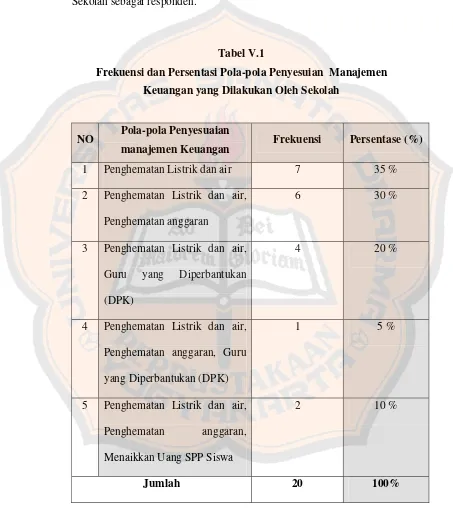

Tabel V.1

Frekuensi dan Persentasi Pola-pola Penyesuian Manajemen

Keuangan yang Dilakukan Oleh Sekolah

NO Pola-pola Penyesuaian

manajemen Keuangan Frekuensi Persentase (%)

1 Penghematan Listrik dan air 7 35 %

2 Penghematan Listrik dan air,

Penghematan anggaran

6 30 %

3 Penghematan Listrik dan air,

Guru yang Diperbantukan

(DPK)

4 20 %

4 Penghematan Listrik dan air,

Penghematan anggaran, Guru

yang Diperbantukan (DPK)

1 5 %

5 Penghematan Listrik dan air,

Penghematan anggaran,

Menaikkan Uang SPP Siswa

2 10 %

Dari tabel frekuensi dan persentase di atas, dapat diketahui bahwa dari

20 sekolah, sebanyak 7 sekolah atau (35%) melakukan pola pola penyesuaian

manajemen keuangan dengan melakukan penghematan terhadap listrik dan

air; 6 sekolah atau (30%) melakukan pola penyesuaian manajemen keuangan

dengan melakukan penghematan terhadap listrik dan air serta penghematan

anggaran; 4 sekolah atau (20%) melakukan pola-pola penyesuaian manajemen

keuangan dengan melakukan penghematan terhadap listrik dan air serta guru

yang diperbantukan (DPK) oleh pemerintah; 1