SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Joannes Wisantono Dwi Nugroho NIM : 002114083

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Joannes Wisantono Dwi Nugroho NIM : 002114083

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

akan memberikan yang terbaik bagi umat yang dikasihi-Nya. Sebab:

“……… hal itu tidak tergantung pada kehendak orang atau usaha orang,

tetapi kepada kemurahan hati Allah” (Roma 9: 16)

Seperti kaca-kaca mosaic gereja yang terbungkus timah berwarna-warni

tampak lebih indah bila ditembusi sinar matahari, demikian sahabat akan

dicintai lebih dalam bila kita melihat cinta kasih Allah bersinar menembus

hatinya. (Roma & gide)

Skipsi ini kupersembahkan untuk:

-

Tuhan Yesus, Bunda Maria dan

Santo Yosef, lentera dan pelindung

hidupku

-

Bapak, Ibu dan Saudara-saudaraku

yang terkasih.

-

Manyul who supported me with her

love

v

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS LAPORAN KEUANGAN UNTUK MENGUKUR TINGKAT KESEHATAN KOPERASI JASA KEUANGAN SYARIAH

Studi Kasus pada KJKS BMT Insan Sadhar Usaha

dan dimajukan untuk diuji pada tanggal 20 Oktober 2008 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya

vi

Yogyakarta. 31 Oktober 2008 Yang membuat pernyataan,

vii

Nama : Joannes Wisantono Dwi Nugroho Nomor Mahasiswa : 002114083

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

ANALISIS LAPORAN KEUANGAN UNTUK MENGUKUR TINGKAT KESEHATAN KOPERASI JASA KEUANGAN SYARIAH

( Studi Kasus Pada KJKS BMT Insan Sadar Usaha)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 15 Agustus 2008

Yang menyatakan,

viii

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

a. Rama Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

b. A. Diksa Kuntara, SE., MFA., QIA selaku Pembimbing I yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. c. Drs. Ir. Hansiadi Y. Hartanto, M.Si., Akt., QIA yang bersedia menjadi

dosen pengganti pembimbing II serta membimbing penulis dalam menyelesaikan skripsi ini.

d. Drs. FA. Joko siswanto, M.M., Akt., QIA selaku dosen pembimbing II proposal skripsi yang telah membantu memberikan masukan-masukan bermanfaat bagi penyelesaian penulisan skripsi ini.

ix

Daerah Istimewa Yogyakarta yang telah membantu meminjamkan peraturan perundangan yang dibutuhkan.

g. Bapak dan Ibu yang peduli pada pendidikan anaknya, dan banyak mendorong dan mendoakan penulis hingga skripsi ini dapat selesai.

h. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Oktober 2008

x

HALAMAN JUDUL ……….... i

HALAMAN PERSETUJUAN ……….... ii

HALAMAN PERSEMBAHAN ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA TULIS ………. v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ………. vii

KATA PENGANTAR ……….. viii

HALAMAN DAFTAR ISI ………. x

HALAMAN DAFTAR TABEL ……… xiii

ABSTRAK ……….. xv

ABSTRACTION ……… xvi

BAB I PENDAHULUAN ………. 1

A. Latar Belakang Masalah ……… 1

B. Rumusan Masalah ………. 3

C. Batasan Masalah ………. 3

D. Tujuan Penelitian ………. 4

E. Manfaat Penelitian ………. 4

F. Sistematika Penulisan ……… 5

BAB II LANDASAN TEORI ……….. 7

A. Pengenalan Baitul Maal wa Tamwil ………. 7

xi

F. Laporan Keuangan ………. 17

G. Kewajiban Laporan Keuangan ……….. 18

H. Bentuk dan Penyajian Laporan Keuangan ………...19

I. Pengertian Analisis Laporan Keuangan ……… 21

J. Aspek Penilaian Kesehatan ……….. 22

BAB III METODE PENELITIAN ……….. 24

A. Jenis Penelitian ……… 24

B. Subyek dan Objek Penelitian ………. 24

C. Data yang Diperlukan ……….. 24

D. Teknik Pengumpulan Data ……….. 25

E. Variabel Penelitian ……… 25

F. Teknik Analisis Data ……… 28

BAB IV GAMBARAN UMUM PERUSAHAAN ……… 37

A. Sejarah Berdirinya Koperasi ……….. 37

B. Lokasi Koperasi ………. 38

C. Visi, Misi, dan Tujuan Koperasi Jasa Keuangan Syariah ……... 38

D. Struktur Organisasi Koperasi ………. 39

E. Keanggotaan Koperasi Syariah ………. 43

F. Produk dan Usaha-Usaha Koperasi ………... 45

xii

BAB V ANALISIS DATA DAN PEMBAHASAN ………. 50

A. Analisis Aspek Penilaian Kesehatan Keuangan Koperasi Syariah ……… 50

B. Analisis Penilaian Golongan Tingkat Kesehatan Koperasi Syariah ……… 73

BAB V KESIMPULAN, KETERBATASAN DAN SARAN ……… 81

A. Kesimpulan ……….. 81

B. Keterbatasan ……….. 85

C. Saran ……… 86

DAFTAR PUSTAKA ……… 88

xiii

Tabel 2: Predikat Tingkat Kesehatan Koperasi ……….. 36

Tabel 3: Data Asset, Permodalan dan Pembiayaan ……….. 46

Tabel 4: Neraca ……….. 48

Tabel 5: Perhitungan Hasil Usaha ………. 49

Tabel 6: Data untuk menghitung modal sendiri ……….. 50

Tabel 7: Data untuk menghitung aspek permodalan ………. 51

Tabel 8: Data perkembangan aspek permodalan (1) ………. 51

Tabel 9: Data perkembangan aspek permodalan (2) ………. 53

Tabel 10: Data pemberian pembiayaan tahun 2005 s.d tahun 2007 …….. 55

Tabel 11: Data untuk menghitung kualitas aktiva produktif ……… 55

Tabel 12: Data perkembangan aspek kualitas aktiva produktif (1) …….. 56

Tabel 13: Data perkembangan aspek kualitas aktiva produktif (2) …….. 58

Tabel 14: Data perkembangan aspek kualitas aktiva produktif (3) …….. 59

Tabel 15: Penilaian Aspek Manajemen tahun 2005 s.d tahun 2007 …….. 62

Tabel 16: Data Untuk Menghitung Aspek Rentabilitas ………. 64

Tabel 17: Data perkembangan rentabilitas (1) ……… 64

Tabel 18: Data perkembangan rentabilitas (2) ……… 66

Tabel 19: Data perkembangan rentabilitas (3) ……… 69

Tabel 20: Data untuk menghitung aspek likuiditas ……….. 70

xiv

Keuangan Koperasi ……… 76 Tabel 25: Perhitungan Skor Aspek Penilaian Kesehatan

xv

Joannes Wisantono Dwi Nugroho NIM: 002114083

Universitas Sanata Dharma Yogyakarta

2008

Laporan keuangan merupakan media informasi yang digunakan oleh koperasi jasa keuangan syariah untuk melaporkan keadaan dan posisi keuangan kepada pihak yang berkepentingan dalam hal pengambilan keputusan. Analisis laporan keuangan dapat membantu pihak tersebut dalam meramalkan prospek koperasi jasa keuangan syariah pada masa yang akan datang dan memberikan petunjuk atau gejala yang timbul dari informasi yang disajikan.

Data pokok yang digunakan dalam analisis laporan keuangan adalah neraca dan laporan keuangan. Dengan kedua laporan tersebut dapat ditentukan berbagai rasio keuangan yang selanjutnya akan digunakan untuk membandingkan antara hasil perhitungan aspek penilaian kesehatan keuangan selama 3 tahun (2005, 2006, 2007), dengan data pembanding yang dipakai sebagai acuan (SK MenKop, Pengusaha Kecil dan Menengah RI Nomor 194/KEP/M/IX/1998).

Dalam menganalisis laporan keuangan, penulis menggunakan aspek permodalan, aspek kualitas aktiva produktif, aspek manajemen, aspek rentabilitas dan aspek likuiditas. Aspek penilaian kesehatan tersebut memberikan informasi atau kesimpulan terhadap keadaan keuangan suatu koperasi jasa keuangan syariah.

xvi

Joannes Wisantono Dwi Nugroho NIM: 002114083

Universitas Sanata Dharma Yogyakarta

2008

Financial statement is information media used by syariah monetary service co-operation to report financial position and situation to the related parties in the case of decision making. Financial statement analysis can assist those parties in predicting syariah monetary service co-operation prospect in the future time and showing direction promise or rising symptom of presented information.

The fundamental data used in financial statement analysis were financial statement and balance. Both with reports, it could be determine the next various monetary ratios in which it will be used to compare the result of calculation aspect assessment of financial health within 3 years ( 2005, 2006, 2007), with the comparator data used as reference ( SK MenKop, Pengusaha Kecil dan Menengah RI Number 194/KEP/M/IX/1998).

In analysing the financial statement, the writer used the aspect of capital , quality of productive asset, management, rentability and aspect of liquidity. The aspect health assessment gave conclusion or information about the financial situation in syariah monetary service co-operation.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan koperasi di Indonesia sebagai salah satu bentuk usaha dewasa ini tumbuh dengan pesat. Koperasi adalah suatu lembaga ekonomi rakyat yang menggerakkan perekonomian rakyat dalam memacu kesejahteraan sosial. Berbagai macam praktek usaha koperasi telah menyebar luas di seluruh Indonesia, baik itu yang dikelola secara konvensional maupun yang dikelola secara syariah. Praktek usaha koperasi yang dikelola secara konvensional antara lain koperasi simpan pinjam, koperasi pegawai atau karyawan, dan lain-lain. Praktek usaha koperasi yang dikelola secara syariah sering dikenal dengan nama Koperasi Jasa Keuangan Syariah.

Praktek usaha koperasi berdasarkan syariah pada awalnya merupakan salah satu bentuk dari Baitul Maal Wat Tamwil (BMT). Melihat perkembangan koperasi yang menggunakan prinsip syariah maju dengan pesat, maka pemerintah lewat Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia membuat peraturan tentang petunjuk pelaksanaan kegiatan usaha koperasi jasa keuangan syariah.

untuk usaha dalam skala menengah maupun kecil. Selain itu, Koperasi Jasa Keuangan Syariah memiliki kemungkinan untuk semakin besar dan mampu bersaing dengan koperasi maupun lembaga keuangan yang lain. Dengan berkembangnya Koperasi Jasa Keuangan Syariah, tuntutan agar pengelolaan Koperasi Jasa Keuangan Syariah dilaksanakan secara professional akan semakin besar baik dari segi struktural maupun elemen-elemen yang terlibat di dalamnya. Pengelolaan yang professional memerlukan adanya sistem pertanggungjawaban yang baik dan dapat diandalkan guna pengambilan keputusan, perencanaan maupun pengendalian Koperasi Jasa Keuangan Syariah.

kesehatan keuangan koperasi jasa keuangan syariah, maka skripsi ini diberi judul “ANALISIS LAPORAN KEUANGAN UNTUK MENGUKUR TINGKAT KESEHATAN KOPERASI JASA KEUANGAN SYARIAH”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, maka penulis merumuskan masalah sebagai berikut:

“Bagaimana tingkat kesehatan koperasi jasa keuangan syariah BMT Insan Sadar Usaha ditinjau dari aspek permodalan, kualitas aktiva produktif, manajemen, rentabilitas dan likuiditas dengan berpedoman pada Surat Keputusan Menteri Koperasi, Pengusaha Kecil dan Menengah Republik Indonesia Nomor 194/KEP/M/IX/1998?”

C. Batasan Masalah

Berdasarkan perumusan masalah, penulis membatasi masalah sebagai berikut:

1. Data yang digunakan berdasarkan laporan keuangan koperasi jasa keuangan syariah BMT Insan Sadar Usaha dari tahun 2005-2007.

2. Aspek keuangan yang digunakan untuk mengetahui kesehatan keuangan koperasi jasa keuangan syariah adalah aspek permodalan, kualitas aktiva produktif, manajemen, rentabilitas dan likuiditas.

kondisi dan perkembangan usaha koperasi jasa keuangan syariah dan unit jasa koperasi syariah.

D. Tujuan Penelitian

Untuk mengetahui tingkat kesehatan Koperasi Jasa Keuangan Syariah BMT Insan Sadar Usaha ditinjau dari aspek permodalan, kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas berdasarkan Keputusan Menteri Koperasi, Pengusaha Kecil dan Menengah Republik Indonesia Nomor 194/KEP/M/IX/1998.

E. Manfaat Penelitian

1. Bagi Koperasi Jasa Keuangan Syariah

Penelitian ini diharapkan dapat memberikan sumbangan dan saran kepada pihak-pihak yang terkait dalam hal tingkat kesehatan koperasi jasa keuangan syariah.

2. Bagi Akademis

Penelitian ini diharapkan dapat memberikan manfaat atau studi pustaka sebagai bahan informasi untuk penelitian lebih lanjut bagi pihak-pihak yang membutuhkan.

3. Bagi Penulis

F. Sistematika Penulisan Bab I Pendahuluan

Pada bagian ini berisi uraian mengenai latar belakang masalah, perumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Pada bagian ini akan dibahas uraian teoritis dari hasil studi pustaka yang dijadikan sebagai dasar mengolah data koperasi jasa keuangan syariah.

Bab III Metode Penelitian

Bab ini berisi mengenai jenis penelitian, lokasi dan waktu penelitian, subyek, objek dan variabel-variabel penelitian, data yang diperlukan, teknik pengumpulan data dan analisis data.

Bab IV Gambaran Umum Objek Penelitian

Bab ini berisi gambaran umum koperasi jasa keuangan syariah BMT Insan Sadar Usaha yang meliputi sejarah, struktur organisasi, keanggotaan, sumber permodalan atau kekayaan, pembagian sisa hasil usaha, produk jasa yang ditawarkan, dan diakhiri dengan data keuangan.

Bab V Analisis Data dan Pembahasan

Bab VI Penutup

BAB II

LANDASAN TEORI

A. Pengenalan Baitul Maal wa Tamwil

Penggunaan istilah BMT diambil dari kata-kata Baitul Maal wa Baitul Tamwil, yang kemudian dalam perkembangannya menjadi Baitul Maal wa Tamwil yang disingkat menjadi BMT. Ada dua bagian dari BMT yang keduanya memiliki fungsi dan pengertian yang berbeda.

Pertama, baitul maal merupakan lembaga penerima zakat, infak, sadaqoh dan sekaligus menjalankannya sesuai dengan peraturan dan amanahnya. Sedangkan Baitul Tamwil adalah lembaga keuangan yang berorientasi bisnis dengan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kehidupan ekonomi masyarakat terutama masyarakat dengan usaha skala kecil. Dalam perkembangannya BMT juga diartikan sebagai Balai-usaha Mandiri Terpadu yang singkatannya juga BMT.

1. Ciri BMT

Dengan mengetahui nama dan membaca pengertian diatas sudah sedikit tergambar apa itu BMT, namun akan lebih jelas lagi bila kita lihat lebih jauh beberapa ciri dari BMT. Adapun ciri dari BMT adalah :

a. Berorientasi bisnis dan mencari laba bersama.

c. Ditumbuhkan dari bawah dan berlandaskan pada peran serta masyarakat.

d. Milik masyarakat secara bersama, bukan milik perorangan.

e. Dalam melakukan kegiatannya para pengelola BMT bertindak aktif, dinamis, berpandangan proaktif.

f. Melakukan upaya peningkatan wawasan dan pengamalan nilai-nilai Islam kepada semua personil dan nasabah BMT. Biasanya dilakukan dengan pengajian-pengajian atau diskusi-diskusi dengan topik-topik yang terencana.

g. Manajemen BMT dikelola secara profesional dan Islami.

2. BMT dapat didirikan dalam bentuk Kelompok Swadaya Masyarakat (KSM) atau berbentuk Koperasi.

a. Dalam bentuk KSM

b. Dalam bentuk Koperasi

Bila pada awal pendirian telah ada kesiapan, maka BMT langsung didirikan dengan Badan Hukum Koperasi. Dalam hal ini ada beberapa alternatif (pilihan) yang bisa diambil :

1) Sebagai koperasi serba Usaha untuk perkotaan.

2) Sebagai Koperasi Unit Desa (KUD), dengan ketentuan yang diatur oleh Menteri Koperasi dan pengusaha kecil tanggal 20 Maret 1995) dimana :

a) Bila di suatu wilayah telah ada KUD dan berjalan dengan baik, maka BMT dapat menjadi Unit Usaha Otonom (U2O) atau Tempat Pelayanan Koperasi (TPK). Bila KUD tersebut belum berfungsi dengan baik, maka KUD tersebut dapat difungsikan sebagai BMT. Dan pengurus dipilih dalam suatu rapat anggota. b) Bila mana di daerah tersebut belum ada KUD, maka dapat

Didirikan KUD BMT. Dalam pendirian KUD diperlukan minimal 20 orang anggota.

3) Sebagai Koperasi pondok Pesantren (KOPONTREN)

B. Pengertian Koperasi Jasa Keuangan Syariah

Pengertian Koperasi Jasa Keuangan Syariah menurut Keputusan Menteri Nomor 91/Kep/M.KUKM/IX/2004 adalah “Koperasi yang kegiatan usahanya bergerak di bidang pembiayaan, investasi, dan simpanan sesuai pola bagi hasil (syariah)”. Selanjutnya Unit Jasa Keuangan Syariah adalah “unit koperasi yang bergerak di bidang pembiayaan, investasi, dan simpanan sesuai pola bagi hasil (syariah) sebagai bagian dari kegiatan koperasi yang bersangkutan”. Koperasi itu sendiri adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

Kegiatan usaha Koperasi Jasa Keuangan Syariah pada hakekatnya merupakan solusi guna mengatasi keperluan dana bagi masyarakat golongan lemah, khususnya kalangan usaha kecil dan mikro. Oleh karena itu pemerintah berusaha mengembangkan iklim yang kondusif untuk mendorong perkembangan kegiatan usaha dengan pola syariah, khususnya yang telah dan akan dikelola melalui koperasi, sehingga mampu memberikan manfaat dan kepastian hukum bagi masyarakat. Tujuan pengembangan Koperasi Jasa Keuangan Syariah/Unit Jasa Keuangan Syariah adalah:

1. Meningkatkan program pemberdayaan ekonomi, khususnya di kalangan usaha mikro, kecil, menengah dan koperasi melalui system syariah.

3. Meningkatkan semangat dan peran serta anggota masyarakat dalam kegiatan Koperasi Jasa Keuangan Syariah.

C. Produk dan Layanan

1. Tabungan dan Simpanan

Koperasi Jasa Keuangan Syariah/Unit Jasa Keuangan Syariah dapat menghimpun dana dari anggota, calon anggota, koperasi lainnya, dan atau anggotanya dalam bentuk tabungan dan simpanan berjangka. Tabungan dan simpanan memungkinkan untuk dikembangkan yang esensinya tidak menyimpang dari prinsip wadiah dan mudharabah sesuai dengan kepentingan dan manfaat yang ingin diperoleh, selama tidak bertentangan dengan syariah yang berlaku, dengan merujuk pada fatwa syariah Dewan Syariah Nasional Majelis Ulama Indonesia. Perhitungan bagi hasil untuk tabungan dan simpanan berjangka sesuai pola bagi hasil (syariah) dilakukan dengan System Distribusi Pendapatan. Penetapan distribusi pendapatan diperoleh dari perhitungan saldo rata-rata perklasifikasi dana dibagi total saldo rata-rata seluruh klasifikasi dana, dikalikan dengan komponen pendapatan dikalikan nisbah bagi hasil masing-masing produk tabungan/simpanan berjangka yang dibagikan.

a. Simpanan Wadiah Yah Dhamanah

Simpanan anggota pada koperasi dengan akad wadiah/titipan namun dengan seijin penyimpan dapat digunakan oleh KJKS dan UJKS untuk kegiatan operasional koperasi, dengan ketentuan penyimpan tidak mendapatkan bagi-hasil atas penyimpanan dananya, tetapi tidak dikompensasi dengan imbalan bonus yang besarnya bonus ditentukan sesuai kebijakan dan kemampuan koperasi.

b. Simpanan Mudharabah Al-Muthalaqah

Tabungan anggota pada koperasi dengan akad Mudharabah Al Muthalagah yang diperlakukan sebagai investasi anggota untuk dimanfaatkan secara produktif dalam bentuk pembiayaan kepada anggota koperasi, calon anggota, koperasi-koperasi lain dan atau anggotanya secara profesional dengan ketentuan penyimpan mendapatkan bagi hasil atas penyimpanan dananya sesuai nisbah (proporsi bagi-hasil) yang disepakati pada saat pembukaan rekening tabungan.

c. Simpanan Mudharabah Berjangka

Tabungan anggota pada koperasi dengan akad mudharabah Al Muthalagah yang penyetorannya dilakukan sekali dan penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan koperasi yang bersangkutan.

2. Pembiayaan

a. Pembiayaan Mudharabah

Akad kerjasama permodalan usaha dimana koperasi sebagai pemilik modal (Sahibul Maal) menyetorkan modalnya kepada anggota, calon anggota, koperasi-koperasi lain dan atau anggotanya sebagai pengusaha (Mudharib) untuk melakukan kegiatan usaha sesuai akad dengan pembagian keuntungan dibagi bersama sesuai dengan kesepakatan (nisbah), dan apabila rugi ditanggung oleh pemilik modal sepanjang bukan merupakan kelalaian penerima pembiayaan.

b. Pembiayaan Musyarakah

Akad kerjasama permodalan usaha antara koperasi dengan satu pihak atau beberapa pihak sebagai pemilik modal pada usaha tertentu, untuk menggabungkan modal dan melakukan usaha bersama dalam suatu kemitraan, dengan nisbah pembagian hasil sesuai kesepakatan para pihak, sedang kerugian ditanggung secara proporsional sesuai dengan kontribusi modal.

c. Piutang Murabahah

d. Piutang Salam

Tagihan anggota terhadap koperasi atas transaksi jual beli barang dengan cara pemesanan antara penjual dan pembeli dengan pembayaran dimuka dan pengiriman barang oleh penjual dilakukan dibelakang/kemudian, dengan ketentuan bahwa spesifikasi barang disepakati pada akad transaksi salam.

e. Piutang Istisna

Tagihan atas akad transaksi jual beli barang dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan/pembeli dan penjual yang cara pembayarannya dapat dilakukan dimuka, diangsur, atau ditangguhkan sampai jangka waktu tertentu.

f. Piutang Ijarah

Tagihan akad sewa-menyewa antara muajir (Lessor / Penyewa) dengan Musta’jir (Lessee / yang menyewakan) atas Ma’jur (Objek sewa) untuk mendapatkan imbalan atas barang yang disewakan.

g. Qardh

D. Sistem Bagi Hasil

Jika dalam mekanisme ekonomi konvensional menggunakan instrumen bunga, maka dalam mekanisme ekonomi islam (syariah) dengan menggunakan instrumen bagi hasil. Bagi hasil menurut terminologi asing dikenal dengan “Profit Sharing”. Profit sharing dalam kamus ekonomi diartikan sebagai laba.

Menurut Muhammad (2002: 69), profit sharing diartikan: “distribusi beberapa bagian dari laba pada para pegawai dari suatu perusahaan”. Lebih lanjut dikatakan, bahwa hal itu dapat berbentuk suatu bonus uang tunai tahunan yang didasarkan pada laba yang diperoleh pada tahun-tahun sebelumnya, atau dapat berbentuk pembayaran mingguan atau bulanan.

Sebagaimana diketahui, lembaga keuangan syariah termasuk didalamnya koperasi syariah menawarkan sistem bagi hasil kepada nasabah atau anggotanya. Artinya, selain pembagian untung dan rugi sama-sama ditanggung oleh kedua belah pihak, juga dapat dipahami bahwa keuntungan yang akan diperoleh nasabah bisa berubah-rubah, tergantung pendapatan atau keuntungan yang diperoleh lembaga keuangan syariah maupun koperasi. Besarnya prosentase bagi hasil sudah ditetapkan oleh pihak koperasi. Namun, masih membuka ruang tawar-menawar dalam batas wajar.

E. Pembagian Sisa Hasil Usaha (SHU) Koperasi Jasa Keuangan Syariah

Pembagian dan penggunaan Sisa Hasil Usaha (SHU) Koperasi Jasa Keuangan Syariah diputuskan oleh Rapat Anggota. Pembagian SHU setelah dikurangi dana cadangan dipergunakan sebagai berikut :

1. Dibagikan kepada anggota secara adil berimbang berdasarkan jumlah dana yang tertanamkan sebagai modal sendiri pada koperasi dan nilai transaksi. 2. Membiayai pendidikan dan latihan serta peningkatan keterampilan bagi

pengurus, pengawas, pengelola, dan karyawan koperasi. 3. Insentif bagi pengelola dan karyawan.

4. Keperluan lain dalam menunjang kegiatan koperasi.

5. Pembagian dan penggunaan SHU dilakukan dengan memasukkan komponen kewajiban (potongan) zakat atas Badan Usaha Koperasi dan zakat atas perorangan sebelum dibagikan kepada anggota yang bersangkutan.

Pendapatan Unit Jasa Keuangan Syariah setelah dikurangi biaya penyelenggaraan kegiatan unit yang bersangkutan dipergunakan untuk keperluan sebagai berikut:

1. Dibagikan kepada anggota secara berimbang berdasarkan nilai transaksi. 2. Pemupukan modal Unit Jasa Keuangan Syariah.

3. Membiayai kegiatan lain yang menunjang Unit Jasa Keuangan Syariah, sebagai berikut:

F. Laporan Keuangan

Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir 1997). Akuntansi merupakan alat komunikasi antara para pelaku bisnis dan ekonomi. Informasi akuntansi yang disajikan dalam laporan keuangan memberikan gambaran tentang kondisi perusahaan, dan digunakan oleh manajemen sebagai alat untuk mengkomunikasikan kinerja keuangan perusahaan kepada para pengguna laporan keuangan yang membutuhkan, sehingga dapat digunakan untuk pengambilan keputusan yang rasional dalam praktek bisnis yang sehat (Warsidi,2002).

Menurut Harahap (2004), laporan keuangan merupakan hasil akhir dari suatu sistem atau siklus proses akuntansi yang memuat hal-hal sebagai berikut:

1. Daftar neraca yang menggambarkan posisi keuangan perusahaan pada satu tanggal tertentu.

3. Laporan sumber penggunaan dana. Di sini dimuat sumber dana dan pengeluaran perusahaan selama satu periode. Dana bisa diartikan kas, bisa juga modal kerja.

4. Laporan arus kas. Laporan ini merupakan ikhtisar arus kas masuk dan arus kas keluar yang dalam format laporannya dibagi dalam kelompok-kelompok kegiatan operasi, kegiatan investasi, dan kegiatan pembiayaan.

G. Kewajiban Laporan Keuangan

Koperasi Jasa Keuangan Syariah dan Unit Jasa Keuangan Syariah Koperasi melalui koperasi yang bersangkutan wajib menyampaikan laporan keuangan berkala kepada pejabat yang berwenang memberikan pengesahan akta pendirian dan perubahan anggaran dasar koperasi yang bersangkutan. Laporan keuangan berkala terdiri dari:

1. Laporan Triwulan

Laporan triwulanan disampaikan selambat-lambatnya 30 (tiga puluh) hari sejak bulan terakhir pada periode yang bersangkutan.

2. Laporan Tahunan

Syariah Koperasi terdiri dari Neraca, Perhitungan Hasil Usaha, dan Laporan Arus Kas.

Koperasi Jasa Keuangan Syariah dan unit Jasa Keuangan Syariah yang menjalankan kegiatan maal, wajib membuat laporan penerimaan dan distribusi dana Zakat, Infaq, Sadaqah, serta Wakaf (ZISWAF). Perlakuan akuntansi yang menyangkut pengakuan, pengukuran, penyajian dan pengungkapan seluruh perkiraan dilakukan berdasarkan prinsip akuntansi Syariah yang berlaku umum.

H. Bentuk dan Penyajian Laporan Keuangan

Dalam Penyajian Laporan Keuangan Syariah yang tertuang dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 101 paragraf 04, laporan keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan. Laporan keuangan untuk tujuan umum termasuk juga laporan keuangan yang disajikan terpisah atau disajikan dalam dokumen publik lainnya seperti laporan tahunan atau prospectus. Pernyataan ini berlaku pula untuk laporan konsolidasian.

Bentuk dan penyajian laporan keuangan Koperasi Jasa Keuangan Syariah menurut Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia nomor 91/Kep./MKUKM/IX/2004 sebagai berikut:

1. Laporan Keuangan tahunan disajikan dengan membandingkan keadaan keuangan antara tahun berjalan dengan tahun sebelumnya secara komparatif dalam dua tahun buku terakhir, kecuali bagi Koperasi Jasa Keuangan Syariah atau Jasa Keuangan Syariah yang belum memiliki laporan periode sebelumnya.

2. Penyajian pos aktiva dan Kewajiban dalam Neraca Koperasi Jasa Keuangan Syariah dan Unit Jasa Keuangan Syariah Koperasi disusun menurut tingkat likuiditas dan jatuh temponya.

3. Laporan Perhitungan Hasil Usaha Koperasi Jasa Keuangan Syariah dan Unit Jasa Keuangan Syariah Koperasi menggambarkan pendapatan dan beban yang berasal dari kegiatan utama Koperasi Jasa Keuangan Syariah dan Unit Jasa Keuangan Syariah, dan kegiatan lainnya.

4. Catatan atas laporan keuangan menyajikan informasi yang memuat kebijakan akuntansi, yaitu kebijakan-kebijakan dibidang akuntansi dalam rangka penyusunan laporan keuangan yang menetapkan hal-hal sebagai berikut:

c. Kebijakan penyisihan, taksiran pembiayaan dan piutang penjualan yang tidak dapat ditagih.

d. Harga perolehan aktiva tetap termasuk kebijakan penyusutan. e. Kebijakan biaya termasuk kapitalisasi.

f. Kebijakan cadangan sesuai dengan pasal 45 Undang-Undang Nomor 25 Tahun 1992 dan cadangan tujuan khusus yang ditetapkan oleh Rapat Anggota.

I. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah proses atau cara untuk menilai prestasi dan kondisi keuangan suatu koperasi jasa keuangan syariah dengan menggunakan informasi dari laporan keuangan koperasi jasa keuangan syariah tersebut. Seorang analis keuangan sangat membutuhkan ukuran tertentu untuk mengadakan analisis terhadap laporan keuangan. Ukuran yang sering digunakan adalah analisis rasio dan indeks.

Analisis rasio keuangan menyangkut 2 jenis perbandingan rasio, yaitu: 1. Membandingkan rasio sekarang dengan rasio dari waktu yang lalu (rasio

historis) atau dengan rasio-rasio yang diperkirakan untuk waktu yang akan datang dari koperasi jasa keuangan syariah itu sendiri.

J. Aspek Penilaian Kesehatan Koperasi Jasa Keuangan Syariah

Penilaian kesehatan koperasi jasa keuangan syariah dilaksanakan dengan pendekatan secara kualitatif dan kuantitatif melalui berbagi aspek yang berpengaruh terhadap kondisi dan perkembangan usaha koperasi (SK MenKop, Pengusaha Kecil, dan Menengah RI No. 194/KEP/M/IX/1998). Aspek-aspek penilaian kesehatan tersebut adalah:

1. Aspek Permodalan

Digunakan untuk mengetahui kemampuan kecukupan modal Kopereasi Jasa Keuangan Syariah dalam mendukung kegiatan koperasi secara efisien. Komponen yang diukur adalah total modal dibagi dengan simpanannya.

2. Aspek Kualitas Aktiva Produktif

Pengukuran dilakukan dengan mengukur kualitas aktiva produktif yang substansinya didominasi oleh komponen pembiayaan.

3. Aspek Manajemen

Dilakukan untuk mengetahui kinerja manajemen dalam menggunakan semua asset secara efisien. Komponen yang diukur meliputi biaya operasional dan total asset yang dimiliki.

4. Aspek Rentabilitas

5. Likuiditas

Likuiditas digunakan untuk mengukur kemampuan Koperasi Jasa Keuangan Syariah dalam menyelesaikan kewajiban jangka pendek.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Dimana studi kasus adalah penelitian yang dilakukan dengan meneliti dan menganalisa secara langsung data-data laporan keuangan dari Koperasi Jasa Keuangan Syariah.

B. Subyek dan Objek Penelitian

1. Subyek penelitian : Koperasi Jasa Keuangan Syariah BMT INSAN SADAR USAHA

2. Objek penelitian : Data laporan keuangan Koperasi Jasa Keuangan Syariah tersebut dari tahun 2005-2007

C. Data yang Diperlukan

Data yang diperlukan antara lain:

1. Gambaran umum Koperasi Jasa Keuangan Syariah 2. Laporan rugi-laba tahun 2005-2007

D. Teknik Pengumpulan Data 1. Wawancara

Teknik pengumpulan data dengan mengadakan tanya jawab langsung kepada pihak-pihak yang berkompetensi dengan masalah yang dibahas. 2. Dokumentasi

Teknik pengumpulan data dengan melihat atau mempelajari catatan-catatan yang tersedia pada koperasi jasa keuangan syariah yang ada hubungannya dengan penelitian ini.

3. Kuisioner

Teknik pengumpulan data dengan membuat daftar pertanyaan yang berhubungan dengan masalah aspek manajemen yang dinilai, kemudian diajukan kepada pihak manajemen koperasi jasa keuangan syariah.

E. Variabel Penelitian 1. Definisi

Ada 5 variabel yang ada kaitannya dengan tingkat penilaian kesehatan laporan keuangan koperasi jasa keuangan syariah yang berpedoman pada SK MenKop, Pengusaha Kecil dan Menengah RI No. 194/KEP/M/IX/1998, yaitu:

a. Aspek Permodalan

b. Aspek Kualitas Aktiva Produktif

Digunakan untuk mengetahui kualitas kekayaan koperasi yang mendatangkan penghasilan bagi koperasi tersebut.

c. Aspek Manajemen

Penilaian aspek manajemen meliputi beberapa komponen yaitu permodalan, kualitas aktiva, pengelolaan, rentabilitas dan likuiditas. Semua ini bertujuan agar seluruh kegiatan dapat berjalan dengan baik dan tujuan yang telah ditetapkan dapat tercapai. Setiap jawaban positif untuk aspek manajemen yang dinilai ada dan jawaban negatif jika tidak ada. d. Aspek Rentabilitas

Digunakan untuk mengukur kemampuan koperasi dalam memperoleh sisa hasil usaha selama periode tertentu. Rencana penetapan sisa hasil usaha ditetapkan dalam jumlah yang wajar untuk dapat memupuk permodalan, pengembangan usaha, pembagian jasa anggota dengan tetap mengutamakan kualitas pelayanan.

e. Aspek Likuiditas

Digunakan untuk mengukur penyediaan aktiva lancar yang mencukupi untuk memenuhi kewajiban jangka pendek.

2. Pengukuran

Tabel 1 Aspek Penilaian Kesehatan Koperasi

MS = Modal Sendiri CR = Cadangan Resiko

TA = Total Aktiva

RPB = Risiko Pinjaman Bermasalah

PDYB = Pinjaman Diberikan Yang Berisiko

PO = Pendapatan Operasional

VPPA = Volume Pinjaman Pada Anggota BO = Beban Operasional Total VPD = Total Volume Pinjaman Diberikan DYD = Dana Yang Diterima SHUSP = Sisa Hasil Usaha Sebelum Pajak

F. Teknik Analisis Data

Teknik analisis data yang digunakan untuk menjawab rumusan permasalahan diatas adalah teknik analisis data secara horizontal, yaitu membandingkan antara hasil perhitungan aspek penilaian kesehatan selama 3 tahun (2005, 2006, 2007) dengan data pembanding yang dipakai sebagai acuan (SK MenKop, Pengusaha Kecil dan Menengah RI Nomor 194/KEP/M/IX/1998).

Langkah-langkah yang harus ditempuh untuk menjawab rumusan permasalahan diatas adalah sebagai berikut:

1. Menghitung tingkat permodalan untuk mengukur kemampuan modal sendiri dalam menutupi resiko kemacetan pengembalian pinjaman karena tidak ada atau kurang jaminannya.

2. Menghitung tingkat kualitas aktiva prodiktif untuk mengetahui kualitas kekayaan koperasi syariah yang mendatangkan penghasilan bagi koperasi tersebut.

3. Melakukan penilaian aspek manajemen berdasarkan SK MenKop, Pengusaha Kecil dan Menengah RI No. 194/KEP/M/IX/1998 yang meliputi lima komponen yaitu permodalan, kualitas aktiva , pengelolaan, rentabilitas, dan likuiditas. Jawaban positif untuk aspek manajemen yang dinilai ada dan jawaban negatif jika tidak ada.

5. Menghitung tingkat likuiditas untuk mengetahui berapa besar dana yang diterima dalam pinjaman yang diberikan.

Selanjutnya, hasil aspek penilaian kesehatan keuangan koperasi jasa keuangan syariah selama 3 tahun (2005,2006,2007) dibandingkan dengan SK MenKop, Pengusaha Kecil, dan Menengah RI No.194/KEP/M/IX/1998. Langkah analisis yang akan dilakukan adalah sebagai berikut:

1. Mempersiapkan tabel penilaian kesehatan

2. Memasukkan hasil perhitungan aspek penilaian kesehatan keuangan ke dalam tabel penilaian kesehatan.

3. Menghitung nilai kredit untuk memperoleh angka skor dari masing-masing aspek penilaian kesehatan keuangan sesuai dengan SK MenKop, Pengusaha Kecil, dan Menengah No.194/KEP/M/IX/1998 yaitu:

a. Permodalan

1) Untuk memperoleh rasio antara modal sendiri terhadap total aktiva. a) Untuk rasio permodalan lebih kecil atau sama dengan 0,

diberikan nilai kredit 0.

b) Untuk setiap kenaikan rasio modal 1% mulai dari 0%, diberi nilai kredit 5 dengan batasan nilai kredit maksimal 100.

c) Nilai kredit dikalikan bobot sebesar 10% diperoleh skor P(2). 2) Untuk memperoleh rasio modal sendiri terhadap pinjaman diberikan

yang berisiko.

b) Untuk setiap kenaikan rasio modal 1% mulai dari 0%, diberi nilai kredit 5 dengan batasan nilai kredit maksimal 100.

c) Nilai kredit dikalikan bobot sebesar 10% diperoleh skor P(2). b. Kualitas aktiva produktif

Penilaian terhadap kualitas aktiva produktif didasarkan pada 3 rasio, yaitu:

1) Rasio antara volume pinjaman pada anggota terhadap total volume pinjaman diberikan.

a) Untuk rasio sama dengan atau lebih besar 60% diberikan nilai kredit 100.

b) Untuk rasio lebih kecil dari 60% diberi nilai kredit 0. c) Nilai kredit dikalikan bobot 10% diperoleh skor KAP(1).

2) Rasio antara risiko pinjaman bermasalah dengan total pinjaman yang diberikan.

a) Untuk rasio 50% atau lebih diberi nilai kredit 0.

b) Untuk setiap penurunan rasio 1%, diberi nilai kredit 2 dengan batasan nilai kredit maksimum 100.

c) Nilai kredit dikalikan bobot 10% diperoleh skor KAP(2). 3) Rasio cadangan risiko terhadap risiko pinjaman bermasalah.

a) Untuk rasio 0% (tidak mempunyai cadangan penghapusan) diberi nilai 0.

c) Nilai kredit dikalikan bobot 10% diperoleh skor KAP(3). c. Manajemen

1) Penilaian manajemen meliputi beberapa komponen yaitu permodalan, kualitas aktiva, pengelolaan, rentabilitas, dan likuiditas.

2) Perhitungan nilai kredit didasarkan pada hasil penilaian atas jawaban pertanyaan manajemen sebanyak 25.

3) Memberikan nilai kredit sebesar 4 untuk setiap pertanyaan yang dinilai positif.

4) Nilai kredit dikalikan bobot 25% diperoleh skor manajemen.

Berikut ini daftar pertanyaan yang digunakan untuk menilai aspek manajemen:

1) Permodalan

a) Tingkat pertumbuhan modal sendiri sama atau lebih besar dari tingkat pertumbuhan asset.

b) Tingkat pertumbuhan modal sendiri yang berasal dari anggota sekurang-kurangnya sebesar 10% disbanding tahun sebelumnya. c) Penyisihan cadangan dari SHU sama atau lebih besar dari

seperempat SHU tahun berjalan.

d) Simpanan (Tabungan Koperasi dan Simpanan Berjangka Koperasi) meningkat minimal 10% dari tahun sebelumnya.

2) Kualitas Asset

a) Pembiayaan lancer minimal sebesar 90% dari pembiayaan yang diberikan.

b) Setiap pinjaman yang diberikan didukung dengan agunan yang nilainya sama atau lebih besar dari pinjaman yang diberikan. c) Dana cadangan penghapusan pembiayaan sama atau lebih besar

dari tahunan pinjaman macet.

d) Pembiayaan macet tahun lalu dapat ditarik sekurang-kurangnya sepersepuluh.

e) Koperasi senantiasa memantau agar prosedur pembiayaan dilaksanakan dengan baik.

3) Pengelolaan

a) Memiliki rencana kerja jangka pendek (tahunan) yang meliputi: - penghimpunan simpanan dan pemberian pembiayaan.

- pendanaan

- pendapatan dan biaya - personil

b) Memiliki bagan organisasi yang memuat secara jelas garis wewenang dan tanggung jawab setiap unit kerja dan disiplin kerja.

d) Memiliki program pendidikan dan latihan bagi pegawai dan anggota.

e) Memiliki kebijakan tertulis yang mengatur bahwa pengurus dan pegawai tidak diperbolehkan memanfaatkan posisi dan kedudukannya untuk kepentingan pribadi.

4) Rentabilitas

a) Memiliki ketentuan tentang penyisihan penghapusan piutang/ cadangan risiko untuk menutup kerugian yang diperkirakan karena macet.

b) Memiliki ketentuan bahwa semua pengeluaran/biaya harus didukung dengan bukti-bukti yang dapat dipertanggung jawabkan.

c) Memiliki ketentuan tidak akan memberikan pembiayaan yang bersifat spekulatif, yaitu pembiayaan yang menghasilkan keuntungan tinggi tetapi berisiko tinggi.

d) Memiliki ketentuan mengenai pembatasan pemberian pinjaman kepada anggota baru.

e) Dalam pemberian pembiayaan, koperasi lebih menitik beratkan atas kemampuan peminjam untuk mengembalikan pembiayaannya dari pada tersedianya agunan.

5) Likuiditas

b) Memiliki fasilitas pinjaman yang akan diterima dari lembaga lain untuk menjaga likuiditasnya.

c) Memiliki pedoman administrasi yang efektif untuk memantau kewajiban yang jatuh tempo.

d) Memiliki ketentuan yang mengatur hubungan antara jumlah pemberian pembiayaan dengan jumlah dana yang ada.

e) Memiliki sistem informasi manajemen yang memadai untuk pemantauan likuiditas.

d. Rentabilitas

Penilaian kuantitatif terhadap rentabilitas didasarkan pada 3 rasio yaitu:

1) Rasio SHU sebelum dikenakan pajak terhadap pendapatan operasional.

a) Untuk rasio 0% atau negatif diberi nilai kredit 0.

b) Untuk setiap kenaikan 1% mulai dari 0%, maka diberi nilai kredit 20 dengan batasan nilai kredit maksimum 100.

c) Nilai kredit dikalikan bobot 5% diperoleh skor R(1). 2) Rasio SHU sebelum dikenakan pajak terhadap total aktiva.

a) Untuk rasio 0% atau negatif diberi nilai kredit 0.

b) Untuk setiap kenaikan 1% mulai dari 0%, maka diberi nilai kredit 10 dengan batasan nilai kredit maksimum 100.

3) Rasio beban operasional terhadap pendapatan operasional. a) Untuk rasio 100% atau lebih diberi nilai kredit 0.

b) Untuk setiap penurunan rasio 1% mulai dari 100%, diberi nilai kredit 10 dengan batasan nilai kredit maksimum 100.

c) Nilai kredit dikalikan bobot 5% diperoleh skor R(3). e. Likuiditas

Penilaian kuantitatif terhadap likuiditas didasarkan atas rasio antara pinjaman yang diberikan terhadap dana yang diterima.

1) Untuk rasio 90% atau lebih diberi nilai kredit 0. 2) Untuk rasio dibawah 90% diberi nilai kredit 100.

3) Nilai kredit dikalikan bobot 10% diperoleh skor likuiditas.

4. Menghitung skor dari penilaian kesehatan keuangan koperasi jasa keuangan syariah.

Skor = nilai kredit x bobot

5. Mencari jumlah skor dengan menjumlahkan masing-masing kesehatan koperasi jasa keuangan syariah.

6. Mengadakan perbandingan antara hasil perhitungan jumlah skor dengan golongan tingkat kesehatan keuangan koperasi jasa keuangan syariah yang tercantum dalam Surat Keputusan Menteri Koperasi, Pengusaha Kecil, dan Menengah Republik Indonesia Nomor 194/KEP/M/IX/1998.

Tabel 2 Predikat Tingkat Kesehatan Koperasi

JUMLAH SKOR PREDIKAT

81 - 100 SEHAT

66 - < 81 CUKUP SEHAT

51 - < 66 KURANG SEHAT

0 - < 51 TIDAK SEHAT

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Koperasi

Terbentuknya suatu organisasi atau lembaga pasti mempunyai background atau historis. Demikian juga keberadaan KJKS BMT Insan Sadar Usaha. Bermula dari “Oream” cita-cita sekelompok ibu-ibu yang terdiri dari Ibu Hj. Heny Mursidah, S.Ag; Ibu Hj. Dra. Indrayati, Ibu Nuning Sugiyarti, SE ingin mendirikan BMT (Baitul Maal wat Tamwil). Mereka bertiga berkonsultasi dengan beberapa tokoh masyarakat, antara lain Drs. Idham Ibty, Drs. K.H Munawir AF, H.M. Wasilan, Drs. M. Yusuf Hamdani yang kebetulan pada waktu itu menjabat sebagai pengurus wilayah NU Yogyakarta dan MWC NU Sewon, Bantul.

Dengan segala upaya dan perjuangan, akhirnya terwujudlah KJKS BMT Insan Sadar Usaha pada tanggal 2 Mei 2002. Badan Hukum Koperasi terbit pada tanggal 13 September 2003, dengan akta pendirian No. 030/BH/IX/2003.

B. Lokasi Koperasi

Lokasi koperasi jasa keuangan syariah BMT Insan Sadar Usaha berkedudukan di Jalan Cuwiri 57, Jogokaryan, Yogyakarta. Koperasi syariah memilih lokasi ini selain dekat dengan pondok pesantren dikarenakan juga disekitarnya terdapat banyak usaha kecil dan menengah yaitu pedagang kaki lima, warung makan, dan toko kelontong yang tersebar sepanjang jalan D.I Panjaitan, Jogokariyan, Yogyakarta. Koperasi Jasa Keuangan Syariah BMT Insan Sadar Usaha juga membuka cabang yang berkedudukan di Kios No. 29 Pasar Bantul, Bantul. Kopersi memilih tempat ini karena lokasi tersebut sangat strategis dengan sasaran para pedagang di pasar Bantul.

C. Visi, Misi, dan Tujuan Koperasi Jasa Keuangan Syariah 1. Visi

Menjadikan lembaga bisnis keuangan syariah yang mandiri dan professional dalam menyelenggarakan layanan pembiayaan dan manajemen kewirausahaan serta membangun kualitas anggota, keluarga dan masyarakat di sekitar KJKS BMT Insan sadar Usaha yang selamat, damai dan sejahtera dengan berlandaskan asas dan prinsip-prinsip dasar yang maju, berkembang, terpercaya, aman, nyaman, transparan dan berkehati-hatian.

2. Misi

a. Memberikan layanan bisnis kepada anggota dan menciptakan sinergi bisnis yang positif.

b. Berperan serta dalam menungkatkan taraf hidup perekonomian masyarakat.

c. Memberikan kontribusi yang layak pada manajemen, dan seluruh karyawan.

d. Berperan serta dalam gerakan merubah dari ekonomi ribawi ke ekonomi syariah.

3. Tujuan

Mewujudkan kehidupan, keluarga dan masyarakat di sekitar KJKS BMT Insan Sadar Usaha menjadi masyarakat yang sejahtera, dapat mengatasi ketimpangan ekonomi dan kesejahteraan social, selamat, sehingga terciptanya masyarakat yang mandiri.

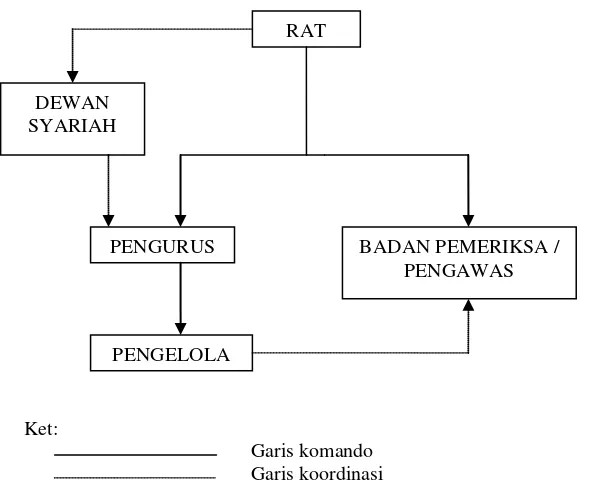

D. Struktur Organisasi Koperasi

Struktur organisasi KJKS BMT Insan Sadar Usaha adalah sebagai berikut:

Ket:

Garis komando Garis koordinasi

Gambar 1: Struktur Organisasi KJKS BMT Insan Sadar Usaha Sumber: RAT KJKS BMT Insan Sadar Usaha

Setelah mengetahui bentuk struktur organisasi yang ada, maka akan dijelaskan dan diuraikan tugas, wewenang, fungsi dan tanggung jawab masing-masing alat kelengkapan organisasi KJKS BMT Insan Sadar Usaha adalah sebagai berikut:

1. Rapat Anggota

Rapat anggota merupakan kekuasaan tertinggi yang diadakan sekurang-kurangnya satu kali dalam setahun dan setiap anggota mempnyai hak satu suara yang tidak dapat diwakilkan. Rapat anggota dihadiri oleh:

RAT

BADAN PEMERIKSA / PENGAWAS PENGURUS

PENGELOLA DEWAN

a. Peserta yang terdiri dari anggota, utusan lingkungan (daerah), pengurus, pengelola, pengawas dan penasehat.

b. Peninjau dan undangan lainnya. Rapat anggota terdiri dari:

a. Rapat Anggota Tahunan

adalah rapat anggota yang diselenggarakan setahun sekali, dalam rangka pengurus mempertanggungjawabkan pengelolaan organisasi dan usaha koperasi syariah kepada anggota, selambat-lambatnya 2 bulan setelah tutup buku.

b. Rapat anggota khusus

adalah rapat anggota yang dapat diselenggarakan apabila keadaan mengharuskan adanya keputusan segera yang wewenangnya ada pada rapat anggota.

2. Pengurus

Pengurus koperasi syariah dipilih dari anggota dan oleh anggota dalam rapat anggota dengan masa jabatan 5 tahun. Syarat-syarat menjadi pengurus adalah:

a. Anggota koperasi

b. Mempunyai sifat kejujuran dan pengabdian yang tinggi.

c. Mempunyai pengetahuan tentang perkoperasian, khususnya koperasi jasa keuangan syariah.

Susunan pengurus terdiri dari: Ketua: Hj. Heni Mursidah, S.Ag Wakil ketua: Dra. Na’imah Sekretaris: Rahayu, S.Pd

Wakil sekretaris: Eny Sri Haryati, SE Bendahara: Nuning Sugiyarti, SE 3. Badan Pemeriksa/Pengawas

Pengawasan dan pemeriksaan terhadap koperasi dilakukan sekurang-kurangnya sekali dalam 3 bulan. Laporan tersebut harus disampaikan kepada pengurus selambat-lambatnya 30 hari setelah selesai pemeriksaan. Pengawas koperasi syariah dipilih dari dan oleh anggota dalam rapat anggota dengan masa jabatan 5 tahun. Yang menjadi pengawas pada KJKS BMT Insan Sadar Usaha adalah Drs. Idham Ibty, M.Si dan Dra. Hj. Indrayati.

4. Pengelola

Pengelola koperasi syariah sering disebut manajer, yang berfungsi sebagai pimpinan pelaksanaan kegiatan operasional harian organisasi dan usaha koperasi sesuai dengan pola kebijakan pengurus. Syarat-syarat pengelola adalah sebagai berikut:

a. Tidak pernah melakukan tindakan tercela dibidang keuangan dan atau dihukum karena terbukti melakukan tindak pidana.

b. Memiliki akhlak dan moral yang baik.

Susunan pengelola KJKS BMT Insan Sadar Usaha sebagai berikut: Manajer: Eny Sri Haryati, SE.

Bagian keuangan dan teller: Emi Suprihati, S.HI dan Ernawati, SE.

Bagian Administrasi dan Pemasaran: Sri Lestari Mulyaningsih dan Istriningsih

5. Dewan Syariah

Untuk memenuhi kepentingan koperasi, pengurus dapat mengangkat beberapa anggota dewan syariah dalam rapat anggota. Dimana dewan syariah tersebut tidak mempunyai hak suara dalam rapat anggota atau rapat pengurus. Tetapi dewan syariah dapat memberi saran atau anjuran kepada pengurus untuk kemajuan koperasi syariah baik diminta maupun tidak diminta. Rapat anggota dapat mengangkat orang bukan anggota yang mempunyai wawasan dan keahlian untuk menjadi dewan syariah. Masa jabatan dewan syariah sama dengan masa jabatan kepengurusan tetapi jika masih diperlukan, seorang penasehat dapat diangkat dalam masa jabatan kepengurusan yang sedang berjalan. Anggota dewan syariah antara lain: Drs. KH. Munawir AF, H. S Riowanto, SE, MM., Dr. Mustaqim.

E. Keanggotaan Koperasi Syariah

tangga, keputusan rapat anggota dan peraturan khusus serta system yang berlaku. Keanggotaan koperasi syariah terdiri dari:

1. Anggota Biasa

Adalah warga Negara Indonesia yang mempunyai kemampuan penuh untuk melakukan tindakan hukum. Anggota biasa mempunyai hak memilih dan dipilih menjadi anggota pengurus dan pengawas.

2. Anggota Luar Biasa

Adalah warga Negara Indonesia atau warga Negara asing yang tidak mempunyai kemampuan penuh melakukan tindakan hukum. Anggota luar biasa mempunyai hak untuk memperoleh pelayanan tetapi tidak mempunyai hak suara, hak memilih dan dipilih.

Syarat-syarat keanggotaan KJKS BMT Insan Sadar Usaha:

1. Calon anggota mengajukan permohonan tertulis dengan formulir yang telah disediakan kepada pengurus. Pengurus wajib memberikan jawaban selambat-lambatnya 30 hari.

2. Menyetujui isi anggaran dasar, anggaran rumah tangga, peraturan khusus dan sistem yang berlaku.

3. Telah melunasi: a. Biaya administrasi

Jumlah anggota sampai tahun 2007 ada 202 orang, yang terdiri dari laki-laki 66 orang dan perempuan 136 orang. Sedangkan calon anggota per 31 Desember 2007 berjumlah 186 orang, terdiri dari calon anggota pada kantor pusat 100 orang dan calon anggota di kantor cabang 86 orang.

F. Produk dan Usaha-Usaha Koperasi

Produk yang ditawarkan koperasi syariah ini antara lain:

1. Produk penghimpunan dana yang meliputi Tabungan Al Wadiah, Tabungan Al Mudharabah, Deposito Mudharabah, Simpanan Haji, Simpanan Qurban, Simpanan Pendidikan (SPP).

2. Produk pembiayaan yang meliputi Pembiayaan Murabahah, Pembiayaan Mudharabah, Pembiayaan Musyarakah, Qordhul Hasan, Pembiayaan Istishna, Pembiayaan Salam.

3. Menerima dan menyalurkan Zakat, Infaq, dan Shadaqah (ZIS).

G. Operasional Pelayanan

Operasional pelayanan pembiayaan yang dilakukan KJKS BMT Insan Sadar Usaha dalam melayani anggota harus memperhatikan ketentuan-ketentuan sebagai berikut:

1. Permohonan pembiayaan dapat dilayani apabila:

a. Mengisi permohonan dan perjanjian pembiayaan dengan benar. b. Ditandatangani oleh penjamin dan atau istri atau suami.

d. Melampirkan KTP.

e. Melampirkan angunan / jaminan apabila anggota akan meminjam lebih dari Rp. 1.000.000,00, tetapi apabila anggota telah mempunyai simpanan pokok sebesar Rp. 1.000.000,00 maka anggota tersebut tidak perlu melampirkan angunan / jaminan.

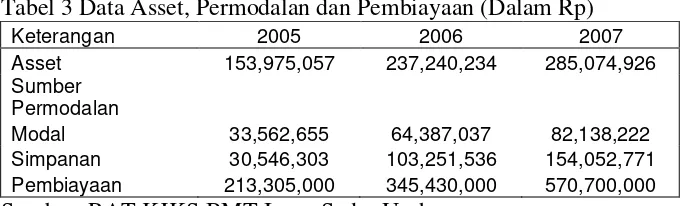

H. Asset, Permodalan dan Pembiayaan

Sumber dana KJKS BMT INSAN SADAR USAHA berasal dari anggota dan calon anggota (simpanan pokok, simpanan wajib, penyertaan, hibah, cadangan umum, cadangan modal) dan dalam bentuk simpanan sukarela, simpanan berjangka dan dana titipan / penyertaan terbatas.

Tabel 3 Data Asset, Permodalan dan Pembiayaan (Dalam Rp)

Keterangan 2005 2006 2007

Asset 153,975,057 237,240,234 285,074,926 Sumber

Permodalan

Modal 33,562,655 64,387,037 82,138,222 Simpanan 30,546,303 103,251,536 154,052,771 Pembiayaan 213,305,000 345,430,000 570,700,000 Sumber: RAT KJKS BMT Insan Sadar Usaha

Tabel 4.1 menjelaskan tentang jumlah keseluruhan asset, permodalan dan pembiayaan yang dimiliki oleh KJKS BMT Insan Sadar Usaha.

I. Sisa HasiL Usaha (SHU) KJKS BMT Insan Sadar Usaha

penyusutan nilai inventaris yang dikeluarkan dalan satu tahun buku. Pembagian SHU KJKS BMT Insan Sadar Usaha dapat dirinci sebagai berikut:

Keterangan 2005 2006 2007

Pendapatan 32,063,681.68 42,493,001 71,637,447

Biaya 28,705,508.56 40,970,287 67,680,001

SHU 3,358,173.12 1,522,714 3,957,446

J. Data Keuangan Koperasi

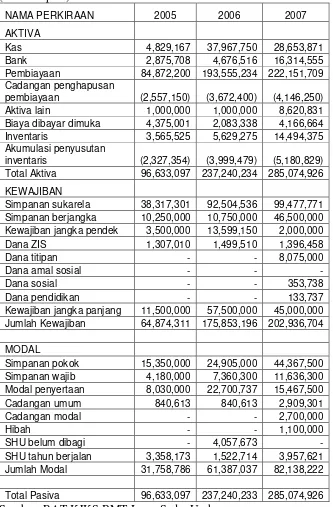

Data utama yang digunakan untuk mendukung penelitian ini adalah data yang berasal dari laporan keuangan dan data laporan keuangan lainnya yang berkaitan dengan permasalahan. Berikut ini akan disajikan data laporan keuangan KJKS BMT Insan Sadar Usaha selama 3 tahun (2005 sampai dengan 2007) yang terdiri dari:

1. Neraca per 31 Desember tahun 2005, 2006, dan 2007.

Data laporan keuangan KJKS BMT Insan Sadar Usaha ditunjukkan pada tabel sebagai berikut:

Tabel 4 NERACA

KOPERASI JASA KEUANGAN SYARIAH BMT INSAN SADAR USAHA PER 31 DESEMBER 2005 s.d 31 DESEMBER 2007

(dalam rupiah)

NAMA PERKIRAAN 2005 2006 2007

AKTIVA

Kas 4,829,167 37,967,750 28,653,871 Bank 2,875,708 4,676,516 16,314,555 Pembiayaan 84,872,200 193,555,234 222,151,709 Cadangan penghapusan

pembiayaan (2,557,150) (3,672,400) (4,146,250) Aktiva lain 1,000,000 1,000,000 8,620,831 Biaya dibayar dimuka 4,375,001 2,083,338 4,166,664 Inventaris 3,565,525 5,629,275 14,494,375 Akumulasi penyusutan

inventaris (2,327,354) (3,999,479) (5,180,829) Total Aktiva 96,633,097 237,240,234 285,074,926

KEWAJIBAN

Simpanan sukarela 38,317,301 92,504,536 99,477,771 Simpanan berjangka 10,250,000 10,750,000 46,500,000 Kewajiban jangka pendek 3,500,000 13,599,150 2,000,000 Dana ZIS 1,307,010 1,499,510 1,396,458

Dana titipan - - 8,075,000

Dana amal sosial - - -

Dana sosial - - 353,738

Dana pendidikan - - 133,737

Kewajiban jangka panjang 11,500,000 57,500,000 45,000,000 Jumlah Kewajiban 64,874,311 175,853,196 202,936,704

MODAL

Simpanan pokok 15,350,000 24,905,000 44,367,500 Simpanan wajib 4,180,000 7,360,300 11,636,300 Modal penyertaan 8,030,000 22,700,737 15,467,500 Cadangan umum 840,613 840,613 2,909,301

Cadangan modal - - 2,700,000

Hibah - - 1,100,000

SHU belum dibagi - 4,057,673 -

SHU tahun berjalan 3,358,173 1,522,714 3,957,621 Jumlah Modal 31,758,786 61,387,037 82,138,222

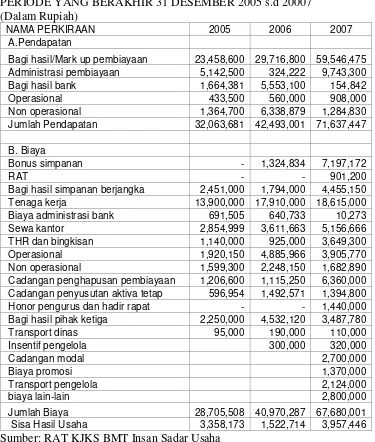

Tabel 5 PERHITUNGAN HASIL USAHA

KOPERASI JASA KEUANGAN SYARIAH BMT INSAN SADAR USAHA PERIODE YANG BERAKHIR 31 DESEMBER 2005 s.d 20007

(Dalam Rupiah)

NAMA PERKIRAAN 2005 2006 2007

A.Pendapatan

Bagi hasil/Mark up pembiayaan 23,458,600 29,716,800 59,546,475 Administrasi pembiayaan 5,142,500 324,222 9,743,300 Bagi hasil bank 1,664,381 5,553,100 154,842

Operasional 433,500 560,000 908,000

Non operasional 1,364,700 6,338,879 1,284,830 Jumlah Pendapatan 32,063,681 42,493,001 71,637,447

B. Biaya

Bonus simpanan - 1,324,834 7,197,172

RAT - - 901,200

Bagi hasil simpanan berjangka 2,451,000 1,794,000 4,455,150 Tenaga kerja 13,900,000 17,910,000 18,615,000 Biaya administrasi bank 691,505 640,733 10,273 Sewa kantor 2,854,999 3,611,663 5,156,666 THR dan bingkisan 1,140,000 925,000 3,649,300 Operasional 1,920,150 4,885,966 3,905,770 Non operasional 1,599,300 2,248,150 1,682,890 Cadangan penghapusan pembiayaan 1,206,600 1,115,250 6,360,000 Cadangan penyusutan aktiva tetap 596,954 1,492,571 1,394,800 Honor pengurus dan hadir rapat - - 1,440,000 Bagi hasil pihak ketiga 2,250,000 4,532,120 3,487,780 Transport dinas 95,000 190,000 110,000

Insentif pengelola 300,000 320,000

Cadangan modal 2,700,000

Biaya promosi 1,370,000

Transport pengelola 2,124,000

biaya lain-lain 2,800,000

Jumlah Biaya 28,705,508 40,970,287 67,680,001 Sisa Hasil Usaha 3,358,173 1,522,714 3,957,446 Sumber: RAT KJKS BMT Insan Sadar Usaha

Ket:

BAB V

ANALISIS DATA DAN PEMBAHASAN

Pada bab V akan diuraikan analisis data yang diperoleh dari hasil penelitian laporan keuangan Koperasi Jasa Keuangan Syariah BMT Insan Sadar Usaha dari tahun 2005 sampai dengan 2007, untuk menjawab permasalahan dari penelitian ini. Data yang diperoleh dari hasil penelitian dimasukkan ke dalam rumus-rumus yang relevan dengan permasalahan. Kemudian, dilanjutkan untuk mengetahui tingkat kesehatan keuangan Koperasi Jasa Keuangan Syariah BMT Insan Sadar Usaha. Adapun langkah-langkah yang digunakan untuk mengetahui tingkat kesehatan keuangan KJKS BMT Insan Sadar Usaha dari tahun 2005 sampai dengan 2007 adalah sebagai berikut:

A. Analisis Aspek Penilaian Kesehatan Keuangan Koperasi Syariah 1. Aspek Permodalan

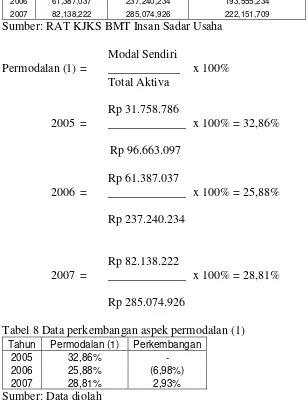

Digunakan untuk mengukur kemampuan modal sendiri dalam menutupi resiko kemacetan pengembalian pinjaman karena tidak ada atau kurang jaminannya.

Tabel 6 Data untuk menghitung modal sendiri (Dalam rupiah) KETERANGAN 2005 2006 2007

Tabel 7 Data untuk menghitung aspek permodalan (Dalam rupiah) Tahun Modal Sendiri Total Aktiva Pembiayaan yang berisiko

2005 31,758,786 96,633,097 84,872,200 2006 61,387,037 237,240,234 193,555,234 2007 82,138,222 285,074,926 222,151,709 Sumber: RAT KJKS BMT Insan Sadar Usaha

Modal Sendiri

Tabel 8 Data perkembangan aspek permodalan (1) Tahun Permodalan (1) Perkembangan

2005 32,86% -

2006 25,88% (6,98%)

2007 28,81% 2,93%

Sumber: Data diolah

Setiap Rp 1,00 total aktiva pada tahun 2005 sampai dengan 2007 ditutup oleh modal sendiri sebesar Rp 0,33, Rp 0,26, dan Rp 0,29.

* Tahun 2005 sampai dengan tahun 2006 terjadi penurunan permodalan (1) sebesar 6,98%. Penurunan permodalan ini bukanlah hal yang jelek, karena dilihat dari modal sendiri terjadi kenaikan sebesar 48,26% dan kenaikan total aktiva sebesar 59,27%.

Rp 61,387,037 – Rp 31,758,786 = Rp 29.628.251 Rp 29.628.251

Dalam persentase = _____________ x 100% Rp 61.387.037

Kenaikan total aktiva = 59,27%

Rp 237.240.234 - Rp 96.663.097 = Rp 140.577.137 Rp 140.577.137

Dalam persentase = ______________ x 100% Rp 237,240,234

* Tahun 2006 sampai dengan 2007 terjadi kenaikan permodalan (1) sebesar 2,93% kenaikan permodalan (1) disebabkan adanya kenaikan modal sendiri sebesar 25,26% dan kenaikan total aktiva sebesar 16,78%.

Kenaikan modal sendiri = 25,26 %

Rp 82.138.222 – Rp 61.387.037 = Rp 20.751.185 Rp 20.751.185

Dalam persentase = ______________ x 100% = 25,26% Rp 82.138.222

Kenaikan total aktiva = 16,78%

Rp 285.074.926 – Rp 237.240.234 = Rp 47.834.692 Rp 47.834.692

Dalam persentase = ______________ x 100% = 16,78% Rp 285.074.926

pertumbuhan asset (kenaikan modal sendiri = 48,26% dan 25,26% dan kenaikan total asset 59,27% dan 16,78%).

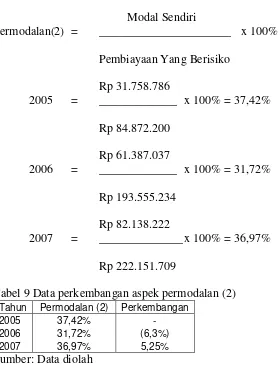

Modal Sendiri

Permodalan(2) = ______________________ x 100% Pembiayaan Yang Berisiko

Rp 31.758.786

Tabel 9 Data perkembangan aspek permodalan (2) Tahun Permodalan (2) Perkembangan

2005 37,42% -

2006 31,72% (6,3%)

2007 36,97% 5,25%

Sumber: Data diolah

Setiap Rp 1,00 pembiayaan yang beresiko mampu ditutup oleh modal sendiri sebesar Rp 0,37, Rp 0,32, dan Rp 0.37.

* Tahun 2005 sampai dengan tahun 2006 terjadi penurunan permodalan (2) sebesar 6,3%. Penurunan permodalan (2) ini disebabkan adanya kenaikan modal sendiri sebesar 48,26% dan kenaikan pembiayaan yang berisiko sebesar 56,15%.

Rp 61,387,037 – Rp 31,758,786 = Rp 29.628.251 Rp 29.628.251

Dalam persentase = _____________ x 100% = 48,26% Rp 61.387.037

Kenaikan pembiayaan yang berisiko = 56,15% Rp 193.555.234 – Rp 84.872.200 = Rp 108.683.034

Rp 108.683.034

Dalam persentase = ______________ x 100% = 56,15% Rp 193.555.234

* Tahun 2006 sampai dengan tahun 2007 terjadi kenaikan permodalan (2) sebesar 5,25%. Kenaikan permodalan (2) ini karena adanya kenaikan modal sendiri sebesar 25,26% dan kenaikan pembiayaan yang berisiko sebesar 12,87%.

Kenaikan modal sendiri = 25,26 %

Rp 82.138.222 – Rp 61.387.037 = Rp 20.751.185 Rp 20.751.185

Dalam persentase = ______________ x 100% = 25,26% Rp 82.138.222

Kenaikan pembiayaan yang berisiko = 12,87% Rp 222.151.709 – Rp 193.555.234 = Rp 28.596.475

Rp 28.596.475

Dalam persentase = ______________ x 100% = 12,87% Rp 222.151.709

karena tingkat pertumbuhan modal sendiri yang berasal dari anggota sekurang-kurangnya 10% dari tahun sebelumnya. Sehingga koperasi tersebut mampu menutup adanya risiko kemacetan pengembalian pembiayaan karena tidak ada atau kurangnya jaminan.

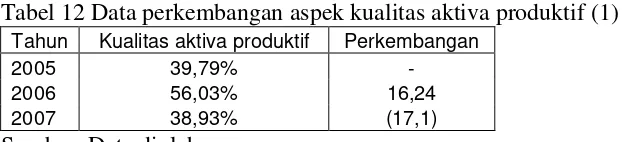

2. Aspek Kualitas Aktiva Produktif

Digunakan untuk mengetahui kualitas kekayaan koperasi syariah yang dapat menghasilkan penghasilan.

Tabel 10 Data pemberian pembiayaan tahun 2005 s.d tahun 2007

Keterangan 2005 2006 2007

orang (000 Rp) orang (000 Rp) orang (000 Rp)

Pembiayaan 133 213,305 216 345,450 297 570,700 Sumber: RAT KJKS BMT Insan Sadar Usaha

Tabel 11 Data untuk menghitung kualitas aktiva produktif

Tahun 2005 84,872,200 213,305,000 149,088,600 2,557,150 2006 193,555,234 345,450,000 269,502,617 3,672,400 2007 222,151,709 570,700,000 396,425,855 4,146,250 Sumber: RAT KJKS BMT Insan Sadar Usaha

Volume Pembiayaan pada Anggota

Rp 222.151.709

2007 = _____________ x 100% = 38,93% Rp 570.700.000

Tabel 12 Data perkembangan aspek kualitas aktiva produktif (1) Tahun Kualitas aktiva produktif Perkembangan

2005 39,79% -

2006 56,03% 16,24

2007 38,93% (17,1)

Sumber: Data diolah

Kualitas aktiva produktif dari tahun 2005 s.d tahun 2007 adalah 39,79%, 56,03%, dan 38,93%. Ini berarti setiap Rp 1,00 pembiayaan yang diberikan mampu memenuhi pembiayaan kepada anggota sebesar Rp 0, 40, Rp 0,56, dan Rp 0,39.

* Tahun 2005 sampai dengan tahun 2006 terjadi kenaikan KAP (1) sebesar 16,24%. Kenaikan KAP (1) tersebut karena adanya kenaikan volume pembiayaan kepada anggota sebesar 56,15% dan kenaikan total pembiayaan yang diberikan sebesar 38,25 %.

Kenaikan volume pembiayaan pada anggota = 56,15% Rp 193.555.234 - Rp 84.872.200 = Rp 108.683.034

Rp 108.683.034

Dalam persentase = _____________ x 100% = 56,15% Rp 193.555.234

Kenaikan total volume pembiayaan yang diberikan = 38,25% Rp 345.450.000 - Rp 213.305.000 = Rp 132.145.000

Rp 132.145.000

* Tahun 2006 s.d tahun 2007, terjadi penurunan KAP (1) sebesar -17,1%. Penurunan KAP (1) ini disebabkan karena adanya kenaikan volume pembiayaan sebesar12,87% dan kenaikan total pembiayaan kepada anggota sebesar 39,47%.

Kenaikan volume pembiayaan pada anggota = 12,87% Rp 222.151.709 - Rp 193.555.234 = Rp 28.596.475

Rp 28.596.475

Dalam persentase = _____________ x 100% = 12,87% Rp 222.151.709

Kenaikan total volume pembiayaan yang diberikan = 39,47% Rp 570.700.000 - Rp 345.450.000 = Rp 225.250.000

Rp 225.250.000

Dalam persentase = ______________ x 100% = 39,47% Rp 570.700.000

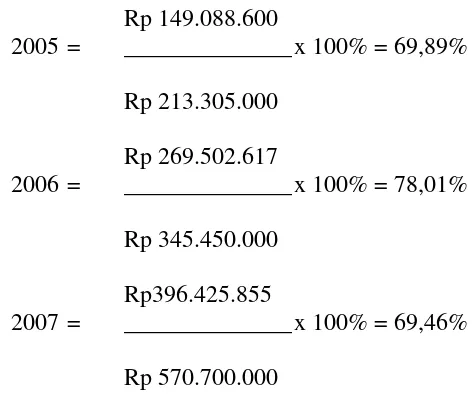

Risiko pembiayaan bermasalah

Kualitas Aktiva Produktif (2) = ____________________________ x 100% Total Volume Pembiayaan

Tabel 13 Data perkembangan aspek kualitas aktiva produktif (2) Tahun Kualitas Aktiva Produktif Perkembangan

2005 69,89% -

2006 78,01% 8,12

2007 69,46% (8,55)

Sumber: Data diolah

Kualitas aktiva produktif (2) dari tahun 2005 sampai dengan 2007 adalah 69,89%, 78,01% dan 69,46%. Ini berarti setiap Rp 1,00 pembiayaan yang diberikan dapat memenuhi pembiayaan yang bersalah sebesar Rp 0,70, Rp 0,78 dan Rp 0,69.

* Tahun 2005 s.d tahun 2007 mengalami kenaikan kualitas aktiva produktif (2) sebesar 8,12%. Kenaikan KAP (2) tersebut disebabkan adanya kenaikan pembiayaan yang berisiko sebesar 44,68% dan kenaikan total volume pembiayaan sebesar 38,25%.

Rp 120.414.017

Dalam persentase = ______________ x 100% = 44,68% Rp 269.502.617

Kenaikan total volume pembiayaan yang diberikan = 38,25% Rp 345.450.000 - Rp 213.305.000 = Rp 132.145.000

Rp 132.145.000

Dalam persentase = ________________ x 100% = 38,25% Rp 345.450.000

* Tahun 2006 sampai dengan tahun 2007 terjadi penurunan KAP (2) sebesar -8,55%. Penurunan KAP (2) ini disebabkan karena risiko pembiayaan yang bermasalah mengalami kenaikan sebesar 32,02% dan total volume pembiayaan juga mengalami kenaikan sebesar 39,47%.

Kenaikan pembiayaan risiko yang bermasalah = 32,02% Rp396.425.855 - Rp 269.502.617 = Rp 126.923.238

Rp 126.923.238

Dalam persentase = ______________ x 100% = 32,02% Rp396.425.855

Kenaikan total volume pembiayaan yang diberikan = 39,47% Rp 570.700.000 - Rp 345.450.000 = Rp 225.250.000

Rp 225.250.000

Dalam persentase = ______________ x 100% = 39,47% Rp 570.700.000

Cadangan risiko

Kualitas Aktiva Produktif (3) = ________________________ x 100% Risiko Pembiayaan bermasalah

Tabel 14 Data perkembangan aspek kualitas aktiva produktif (3) Tahun Kualitas Aktiva Produktif (3) Perkembangan

2005 1,72% -

2006 1,36% (0,36%)

2007 1,05% (0,31%)

Sumber: Data diolah

Besarnya kualitas aktiva produktif (3) selama 3 tahun dari tahun 2005 sampai dengan 2007 sebesar 1,72%, 1,36% dan 1,05%. Ini berarti bahwa setiap Rp 1,00 risiko pembiayaan yang bermasalah dapat ditutupi oleh cadangan risiko sebesar Rp 0,017, Rp 0,014, dan Rp 0,011.

* Tahun 2005 s.d tahun 2006, mengalami penurunan sebesar -0,36%. Penurunan KAP (3) ini disebabkan adanya kenaikan cadangan resiko sebesar 30,37% dan kenaikan risiko pembiayaan yang bermasalah sebesar 44,68%.

Kenaikan cadangan resiko = 30,37%

Rp 1.115.250

Dalam persentase = _____________ x 100% = 30,37% Rp 3.672.400

Kenaikan risiko pembiayaan bermasalah = 44,68% Rp 269.502.617 - Rp 149.088.600 = Rp 120.414.017

Rp 120.414.017

Dalam persentase = ______________ x 100% = 44,68% Rp 269.502.617

* Tahun 2006 s.d tahun 2007, KAP (3) juga mengalami penurunan sebesar -0,31%. Penurunan KAP (3) ini disebabkan adanya kenaikan cadangan risiko sebesar 11,43% dan kenaikan risiko pembiayaan bermasalah yang diberikan kepada anggota sebesar 32,02%.

Kenaikan Cadangan Risiko = 11,43% Rp 4.146.250 - Rp 3.672.400 = Rp 473.850

Rp 473.850

Dalam persentase = _____________ x 100% = 11,43% Rp 4.146.250

Kenaikan pembiayaan risiko yang bermasalah = 32,02% Rp396.425.855 - Rp 269.502.617 = Rp 126.923.238

Rp 126.923.238

Dalam persentase = ______________ x 100% = 32,02% Rp396.425.855