Oleh:

Anik Khuswatun Kasanah

1207 100 015

Dosen Pembimbing:

Dra. Farida Agustini Widjajati, MS

NIP. 19540817 198103 2 003

Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Teknologi Sepuluh Nopember

ABSTRAK

Salah satu alternatif investasi yang paling menjanjikan keuntungan adalah dengan menanamkan dana di pasar modal. Namun, para investor menyadari investasi yang dilakukan memiliki risiko yang sebanding dengan tingkat keuntungan yang ditawarkan sehingga dilakukan diversifikasi atau penyebaran investasi dengan membentuk portofolio saham. Permasalahan dalam portofolio adalah dengan banyaknya jenis saham yang ada bagaimana memilih dan mengalokasikan sejumlah kekayaan yang dimiliki agar mendapatkan hasil yang optimal. Berdasarkan pada permasalahan tersebut, dalam Tugas Akhir ini digunakan pendekatan Data Envelopment Analysis (DEA) untuk menentukan saham-saham dengan kinerja efisien berdasarkan analisis rasio seperti EPS (Earning Per Share), ROE (Return On Equity), ROA (Return On Asset), BV (Book Value Per Share), PBV (Price Book Value Ratio), NPM (Net Profit Margin), PER (Price Earning Ratio), DER (Debt Earning Ratio) serta tingkat keuntungan (return) dan risiko tiap-tiap saham (standard deviasi dan beta). Setelah terpilih beberapa saham efisien selanjutnya dilakukan pembentukan portofolio optimal dengan single index model dan ditentukan berapa banyak proporsi dana yang diinvestasikan pada masing-masing saham.

Data yang digunakan dalam Tugas Akhir ini adalah seluruh data yang tercatat di Bursa Efek Indonesia (BEI) dan aktif diperdagangkan sejak bulan Januari 2010-September 2011. Untuk mendapatkan saham-saham yang paling aktif diperdagangkan, dipilih peringkat saham yang disusun oleh BEI berdasarkan “ 50 Most Active Stocks by Trading Volume”, sedangkan untuk analisis rasio finansial digunakan data laporan keuangan tiap emiten saham. Analisis efisiensi yang dilakukan dengan model DEA-CCR dan DEA-BCC menghasilkan 17 saham efisien sebagai kandidat pembentukan portofolio.Dari 17 saham terpilih 6 saham optimal dengan proporsi dana yang harus diinvestasikan pada KARK (Dayaindo Resources Internasional Tbk) sebesar 0.198054, BRAU (Berau Coal Energy Tbk) sebesar 0.405956, MIRA (Mitra Internasional Resources Tbk) sebesar 0.179617, MLPL (Multipolar Tbk) sebesar 0.11908, KBLF (Kalbe Farma Tbk) sebesar 0.096113, dan INDY (Indika Energy Tbk) sebesar 0.00118.

Kata kunci : Pemilihan saham, Portofolio saham, efisiensi, Data Envelopment Analysis (DEA), Single Index Model.

Latar Belakang

www.themegallery.comPENDAHULUAN

Latar Belakang

Rumusan Masalah Batasan Masalah Tujuan Penelitian Manfaat Penelitian TINJAUAN PUSTAKA METODE PENELITIAN PENUTUP HASIL PENELITIAN INVESTASI ASET FINANSIAL ASET REAL SAHAM RETURN RISIKO PORTOFOLIOBagaimana memilih saham untuk hasil optimal

dengan sejumlah dana yang dimiliki

Data Envelopment Analysis (DEA)

Rumusan Masalah

www.themegallery.comPENDAHULUAN

Rumusan Masalah

Batasan Masalah Tujuan Penelitian Manfaat Penelitian TINJAUAN PUSTAKA METODE PENELITIAN PENUTUP HASIL PENELITIAN Latar BelakangRumusan Masalah

Permasalahan yang dibahas pada Tugas

Akhir ini adalah sebagai berikut :

1.Bagaimana menentukan saham-saham

yang

dijadikan

sebagai

kandidat

portofolio

dengan

menggunakan

pendekatan

Data Envelopment Analysis

(DEA).

2.Bagaimana menentukan proporsi dana

yang harus diinvestasikan pada portofolio

agar

mendapat

tingkat

keuntungan

(

return

) yang maksimal dengan risiko

yang minimum.

Batasan Masalah

www.themegallery.comPENDAHULUAN

Batasan Masalah

Rumusan Masalah Tujuan Penelitian Manfaat Penelitian TINJAUAN PUSTAKA METODE PENELITIAN PENUTUP HASIL PENELITIAN Latar BelakangBatasan Masalah

Batasan masalah yang digunakan pada Tugas

Akhir ini adalah sebagai berikut :

1.Portofolio dibentuk dari aset finansial yang

berupa saham.

2.Data yang digunakan adalah data sekunder yang

diperoleh dari Bursa Efek Indonesia, berupa data

saham yang aktif diperdagangkan sejak bulan

Januari 2010 - September 2011. Yaitu data saham

bulanan saat

closing price

, dividen saham, Indeks

Harga Saham Gabungan (IHSG), data tingkat

Suku Bunga Sertifikat Bank Indonesia (SBI), dan

laporan keuangan perusahaan tiap perusahaan

yang menerbitkan saham (emiten).

Tujuan Penelitian

www.themegallery.comPENDAHULUAN

Tujuan Penelitian

Rumusan Masalah Batasan Masalah Manfaat Penelitian TINJAUAN PUSTAKA METODE PENELITIAN PENUTUP HASIL PENELITIAN Latar BelakangTujuan

Tujuan pada Tugas Akhir ini adalah sebagai berikut :

1. Menentukan saham-saham yang dapat dijadikan

sebagai kandidat portofolio dengan menggunakan

pendekatan

Data Envelopment Analysis (DEA).

2. Menentukan berapa besar proporsi dana yang

diinvestasikan pada saham-saham tersebut agar

mendapat tingkat keuntungan (

return

) yang tinggi

dengan risiko yang kecil.

Manfaat Penelitian

www.themegallery.comPENDAHULUAN

Manfaat Penelitian

Rumusan Masalah Tujuan Penelitian Batasan Masalah TINJAUAN PUSTAKA METODE PENELITIAN PENUTUP HASIL PENELITIANLatar Belakang

Manfaat

Manfaat yang diperoleh pada Tugas Akhir ini

adalah sebagai berikut:

1. Memberikan pertimbangan kepada investor dalam

mengambil kebijakan dalam berinvestasi.

2. Memberikan

model

alternatif

pengambilan

keputusan

dalam

pemilihan

saham

pada

portofolio bagi investor.

3. Sebagai tambahan kepustakaan untuk penelitian

selanjutnya khususnya pada bidang

finance.

Studi Pendahuluan

www.themegallery.com Januarsih Poncowati (2011) Pemilihan Saham Untuk Portofolio Optimal dengan Lexichographic Goal Progamming Putri Ciptaningrum (2010) Compromise Progammning untuk Pemilihan Portofolio Sastri Endhartia (2009) Analisis Portofolio Efisien pada No Short Selling dengan Menggunakan Algoritma Markowitz Pemilihan SahamUntuk Portofolio Menggunakan

Pendekatan Data Envelopment Analysis (DEA)

TINJAUAN PUSTAKA

Definisi PortofolioPENDAHULUAN

METODE PENELITIAN PENUTUP HASIL PENELITIAN Studi PendahuluanSingle Index Model Data Envelopment

TINJAUAN PUSTAKA (1)

www.themegallery.com

Definisi Portofolio

Menurut Halim (2003) portofolio merupakan

kombinasi atau gabungan atau sekumpulan aset,

baik berupa aset finansial maupun aset real yang

dimiliki oleh investor. Tujuan pembentukan

portofolio adalah untuk mengurangi risiko

dengan cara diversifikasi, yaitu mengalokasikan

sejumlah dana pada berbagai alternatif investasi.

Dalam

pembentukan

portofolio

investor

cenderung menginginkan tingkat keuntungan

(return)

yang maksimal dengan risiko yang

minimal[8].

TINJAUAN PUSTAKA

Studi PendahuluanPENDAHULUAN

METODE PENELITIAN PENUTUP HASIL PENELITIAN Definisi PortofolioSingle Index Model Data Envelopment

TINJAUAN PUSTAKA (2)

www.themegallery.com

RETURN

Return merupakan sejumlah penghasilan atau keuntungan yang diterima dari hasil investasi[8].

Keuntungan diperoleh dari: 1.dividend

2.capital gain Return dibedakan menjadi : 1. actual return

2 expected return

Return dalam investasi saham dirumuskan

Expected return saham individual

Expected Return Portofolio

1 1 1 − − − − + = it it it it it it P P P P D R N R R E N t it i

∑

= = 1 ) ( n R E R E n t i i∑

= = 1 ) ( ) (TINJAUAN PUSTAKA

Studi PendahuluanPENDAHULUAN

METODE PENELITIAN PENUTUP HASIL PENELITIAN Definisi PortofolioSingle Index Model Data Envelopment

TINJAUAN PUSTAKA (3)

www.themegallery.com

RISIKO

Risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian yang dicapai secara nyata (actual return)[8].

Risiko saham individual dapat dihitung dengan formulasi sebagai berikut :

Sedangkan risiko yang dihadapi portofolio dirumuskan sebagai berikut :

∑

= − = N t i it i R E R 1 2 2 )) ( ( σ∑

= − = N t i it i R E R 1 2 )) ( ( σ∑∑

∑

= ≠ = = + = n i n g g g i g i i n i i p X X X R R 1 1 1 2 1 2 2 ) , cov( σ σ∑∑

∑

= ≠ = = + = n i n g g g i g i i n i i p X X X R R 1 1 1 2 1 2 ) , cov( σ σ N R E R R E R R R n t g gt i it g i∑

= − − = 1 )) ( ( )) ( ( ) , cov( atau denganTINJAUAN PUSTAKA

Studi PendahuluanPENDAHULUAN

METODE PENELITIAN PENUTUP HASIL PENELITIAN Definisi PortofolioSingle Index Model Data Envelopment

TINJAUAN PUSTAKA (4)

www.themegallery.com

MODEL INDEKS TUNGGAL

Model indeks tunggal mengasumsikan bahwa korelasi antar saham terjadi karena mereka bereaksi terhadap perubahan pada indeks pasar umum.

Model indeks tunggal membagi return atau expected return dari suatu saham kedalam dua komponen yaitu komponen return

yang tidak dipengaruhi return pasar dan komponen return yang dipengaruhi return pasar. Bagian return yang berhubungan dengan return pasar ditunjukkan oleh beta .

Besar kecilnya beta menunjukkan besar kecilnya kepekaan perubahan return saham terhadap perubahan pasar. Dalam model indeks tunggal pendapatan suatu aset dapat dinyatakan sebagai berikut : i m i i i

R

e

R

=

α

+

β

+

TINJAUAN PUSTAKA

Studi PendahuluanPENDAHULUAN

METODE PENELITIAN PENUTUP HASIL PENELITIANSingle Index Model Definisi Portofolio

Data Envelopment Analysis (DEA)

www.themegallery.com

TINJAUAN PUSTAKA

Studi PendahuluanPENDAHULUAN

METODE PENELITIAN PENUTUP HASIL PENELITIANSingle Index Model Definisi Portofolio

Data Envelopment Analysis (DEA)

TINJAUAN PUSTAKA (5)

www.themegallery.com

Definisi Efisiensi

Efisiensi merupakan salah satu parameter kinerja

yang secara teoritis mendasari seluruh kinerja suatu

organisasi. Efisiensi didefinisikan sebagai kesuksesan

dalam memproduksi output semaksimal mungkin dari

sejumlah input yang diberikan. Konsep dari pengukuran

efisiensi itu sendiri dapat dilihat dari fokus input atau

output.

Penilaian efisiensi yang dimaksud adalah

technical

efficiency

. Efisiensi teknis menunjukkan kemampuan

perusahaan untuk mencapai output semaksimal

mungkin dari sejumlah input.

TINJAUAN PUSTAKA

Studi PendahuluanPENDAHULUAN

METODE PENELITIAN PENUTUP HASIL PENELITIAN Data Envelopment Analysis (DEA) Definisi PortofolioTINJAUAN PUSTAKA (6)

www.themegallery.com

Data Envelopment Analysis

Data Envelopment Analysis (DEA) pertama kali diperkenalkan oleh Charner, Cooper, dan Rhodes (CCR) pada tahun 1978. DEA merupakan metodologi non-parametrik pada linier programming

yang menghitung rasio bobot dari output terhadap input dari masing-masing unit produksi (Decision Making Unit, DMU) yang hasilnya dinamakan relative efficiency score (Avkiran, 2002). Efisiensi relatif dari sebuah DMU didefinisikan sebagai rasio dari jumlah bobot output terhadap jumlah bobot input yang diformulasikan sebagai berikut:

Dimana adalah bobot dari output r, adalah bobot dari input i, dan adalah nilai dari output dan input dari masing-masing unit produksi o.

∑

∑

= = = m i io i t r ro r x v y u h 1 1TINJAUAN PUSTAKA

Studi PendahuluanPENDAHULUAN

METODE PENELITIAN PENUTUP HASIL PENELITIAN Data Envelopment Analysis (DEA) Definisi PortofolioTINJAUAN PUSTAKA (7)

www.themegallery.com

Model DEA-CCR merupakan bentuk original dari metode Data Envelopment Analysis yang dikembangkan pertama kali oleh Charner, Cooper, Rhodes (1978). Pada model DEA-CCR ini juga dikenal sebagai model CRS (Constant Return to Scale), yaitu suatu model yang berasumsi bahwa tiap DMU telah beroperasi secara optimal. Model DEA CCR berorientasi input diformulasikan sebagai berikut :

Dengan kendala

i = 1, 2, ..., m j = 1, 2, ..., n r = 1, 2, ..., s

o: objek yang diteliti

n: banyaknya DMU

DEA-CCR

∑

= ≥ n j ro j rj y y 1 µ∑

= ≤ − n j io j ij x x 1 0 θ µ 0 ≥ j µ o o z =θ minTINJAUAN PUSTAKA

Studi PendahuluanPENDAHULUAN

METODE PENELITIAN PENUTUP HASIL PENELITIAN Data Envelopment Analysis (DEA) Definisi PortofolioTINJAUAN PUSTAKA (8)

www.themegallery.com

Model BCC merupakan pengembangan dari model DEA-CCR yang dikembangkan oleh Banker, Charnes dan Cooper (1984).

Model ini berasumsi pada variable return to scale (VRS) dimana

ukuran input atau output dapat menyebabkan naik turunnya nilai efisiensi. Hal ini dikarenakan bahwa pada kenyataannya tidak semua DMU dapat diasumsikan telah beroperasi secara optimal.

Model DEA CCR berorientasi input diformulasikan sebagai berikut :

Dengan kendala

DEA-BCC

∑

= ≥ n j ro j rj y y 1 µ∑

= ≤ − n j io j ij x x 1 0 θ µ 0 ≥ j µ∑

= = n j j 1 1 µ i = 1, 2, ..., m j = 1, 2, ..., n r = 1, 2, ..., so: objek yang diteliti

n: banyaknya DMU o o z =θ min

TINJAUAN PUSTAKA

Studi PendahuluanPENDAHULUAN

METODE PENELITIAN PENUTUP HASIL PENELITIAN Data Envelopment Analysis (DEA) Definisi PortofolioTINJAUAN PUSTAKA (9)

www.themegallery.com

Skala efisiensi merupakan perbedaan dari nilai

technical

efficiency

CRS terhadap

technical efficiency

VRS. Skala

efisiensi ini menunjukkan apakah DMU sudah beroperasi

secara optimal atau belum.

Jika

TE

CRS=TE

VRSmaka SE = 1. Jika

TE

VRS> SE, maka

perubahan nilai efisiensi naik atau turun dipengaruhi oleh

TE

VRS-nya. Tetapi jika

TE

VRS< SE, maka perubahan

efisiensi naik atau turun dipengaruhi oleh perkembangan

SE-nya

VRS CRS TE TE SE =SKALA EFISIENSI

TINJAUAN PUSTAKA

Studi PendahuluanPENDAHULUAN

METODE PENELITIAN PENUTUP HASIL PENELITIAN Data Envelopment Analysis (DEA) Definisi PortofolioTINJAUAN PUSTAKA (10)

www.themegallery.com

Pada model Data Envelopment Analysis (DEA) terdapat kendala yang harus dipenuhi yaitu nilai-nilai dari inpu atau output harus lebih besar sama dengan nol. Namun pada kenyataannya variabel beta dan return pada saham seringkali negatif. Pada kasus seperti ini variabel beta dan return dikatakan sebagai undiserable

variable atau variabel yang tidak diinginkan. Terdapat beberapa teknik yang digunakan ketika ada undiserable variable pada model.

Adler dan Golany (2001) mengatakan bahwa variabel yang digunakan pada DEA meningkat sebesar nilai yang paling negatif ditambah satu ketika diperlukan sehingga data menjadi positif.

Perubahannya sebagai berikut : dengan

a

X

X

=

+

1

}

{

+

=

Min

X

a

Undiserable Variable

TINJAUAN PUSTAKA

Studi PendahuluanPENDAHULUAN

METODE PENELITIAN PENUTUP HASIL PENELITIAN Data Envelopment Analysis (DEA) Definisi PortofolioMETODE PENELITIAN

www.themegallery.com Penentuan Objek Pengolahan Data Pengumpulan Data Pembentukan Model Pengumpulan DataPenentuan Variabel Input-Output

Analisis hasil

Metode Penelitian

TINJAUAN PUSTAKA PENDAHULUAN PENUTUP HASIL PENELITIAN Penentuan Objek METODE PENELITIAN Pengumpulan Data Penentuan Variabel Pembentukan Model Pengolahan Data Analisis hasilwww.themegallery.com TINJAUAN PUSTAKA PENDAHULUAN PENUTUP HASIL PENELITIAN Penentuan Objek METODE PENELITIAN Pengumpulan Data Penentuan Variabel Pembentukan Model Pengolahan Data Analisis hasil Penentuan Objek

Objek penelitian yang dipilih dalam Tugas Akhir ini adalah saham-saham perusahaan yang dilisting oleh Bursa Efek Indonesia (BEI) dan aktif diperdagangkan sejak periode Januari 2010-September 2011. Untuk mendapatkan saham-saham yang paling aktif diperdagangkan, dipilih peringkat saham yang disusun oleh BEI berdasarkan “ 50 Most Active Stocks by Trading Volume”.

Pengumpulan Data

Pada tahap ini dilakukan pengumpulan data. Data yang diperlukan dalam penyusunan Tugas Akhir adalah berupa data sekunder yaitu: data harga saham bulanan pada saat closing price, dividen masing-masing emiten, Indeks Harga Saham Gabungan (IHSG) selama periode Januari 2010-September 2011, data tingkat Suku Bunga Sertifikat Bank Indonesia (SBI), serta data Laporan Keuangan Tahunan (Annual

Financial Report) yang telah diaudit per 31 Desember 2010. Penentuan Variabel Input-Output

Variabel-variabel Input-Output yang digunakan dalam Tugas Akhir ini meliputi : Variabel input Variabel output

Standard Deviasi EPS

Beta Return DER BV PER PBV ROE ROA NPM

Analisis & Pembahasan (1)

www.themegallery.com

Perhitungan Return dan Expected Return Saham Individual

Tabel 4.1 Nilai Expected Return Masing-masing Saham

PENDAHULUAN

Rumusan Masalah Batasan Masalah Tujuan Penelitian Manfaat Penelitian TINJAUAN PUSTAKA METODE PENELITIAN PENUTUP Latar BelakangHASIL PENELITIAN

Analisis & Pembahasan (2)

www.themegallery.com

Perhitungan Risiko Saham Individual

Tabel 4.2 Nilai Standar Deviasi Masing-masing Saham

PENDAHULUAN

Rumusan Masalah Batasan Masalah Tujuan Penelitian Manfaat Penelitian TINJAUAN PUSTAKA METODE PENELITIAN PENUTUP Latar BelakangHASIL PENELITIAN

Analisis & Pembahasan (3)

www.themegallery.com

Perhitungan Koefisien Risiko BetaSaham Individual

Tabel 4.1 Nilai Koefisien Risiko Beta Masing-masing Saham

PENDAHULUAN

Rumusan Masalah Batasan Masalah Tujuan Penelitian Manfaat Penelitian TINJAUAN PUSTAKA METODE PENELITIAN PENUTUP Latar BelakangHASIL PENELITIAN

Analisis & Pembahasan (4)

www.themegallery.com

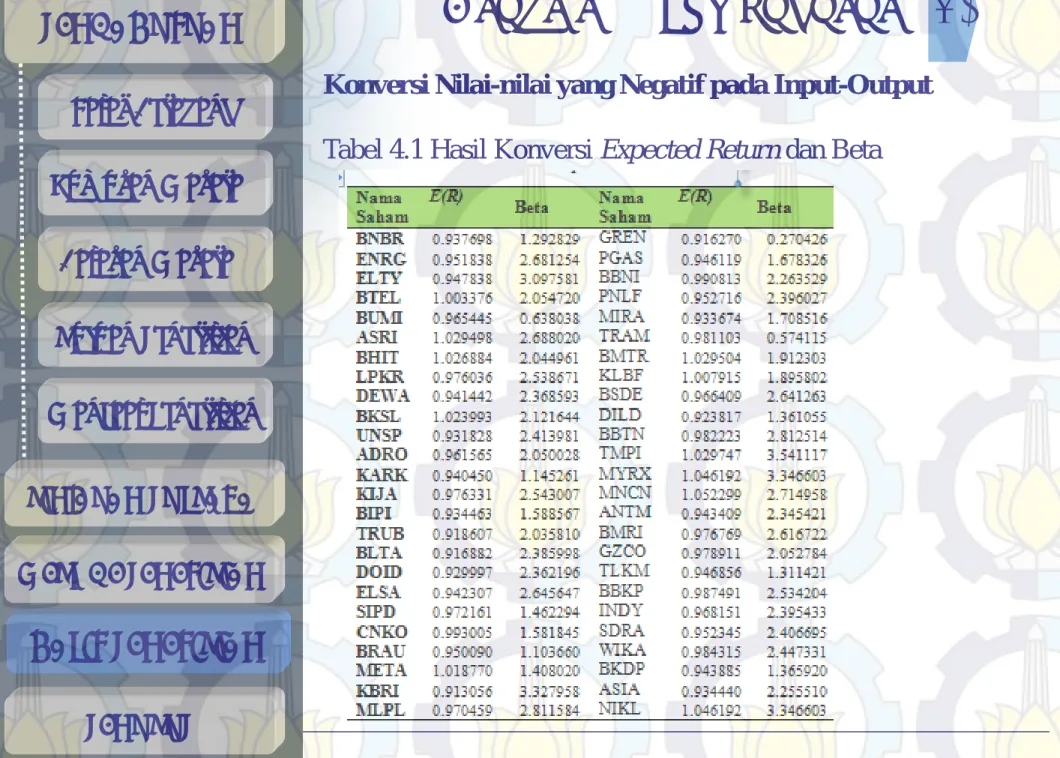

Konversi Nilai-nilai yang Negatif pada Input-Output

Tabel 4.1 Hasil Konversi Expected Return dan Beta

PENDAHULUAN

Rumusan Masalah Batasan Masalah Tujuan Penelitian Manfaat Penelitian TINJAUAN PUSTAKA METODE PENELITIAN PENUTUP Latar BelakangHASIL PENELITIAN

Analisis & Pembahasan (5)

www.themegallery.com Company Logo

Efisiensi Teknis dan Skala

PENDAHULUAN

Rumusan Masalah Batasan Masalah Tujuan Penelitian Manfaat Penelitian TINJAUAN PUSTAKA METODE PENELITIAN PENUTUP Latar BelakangHASIL PENELITIAN

Analisis & Pembahasan (6)

www.themegallery.com Company Logo

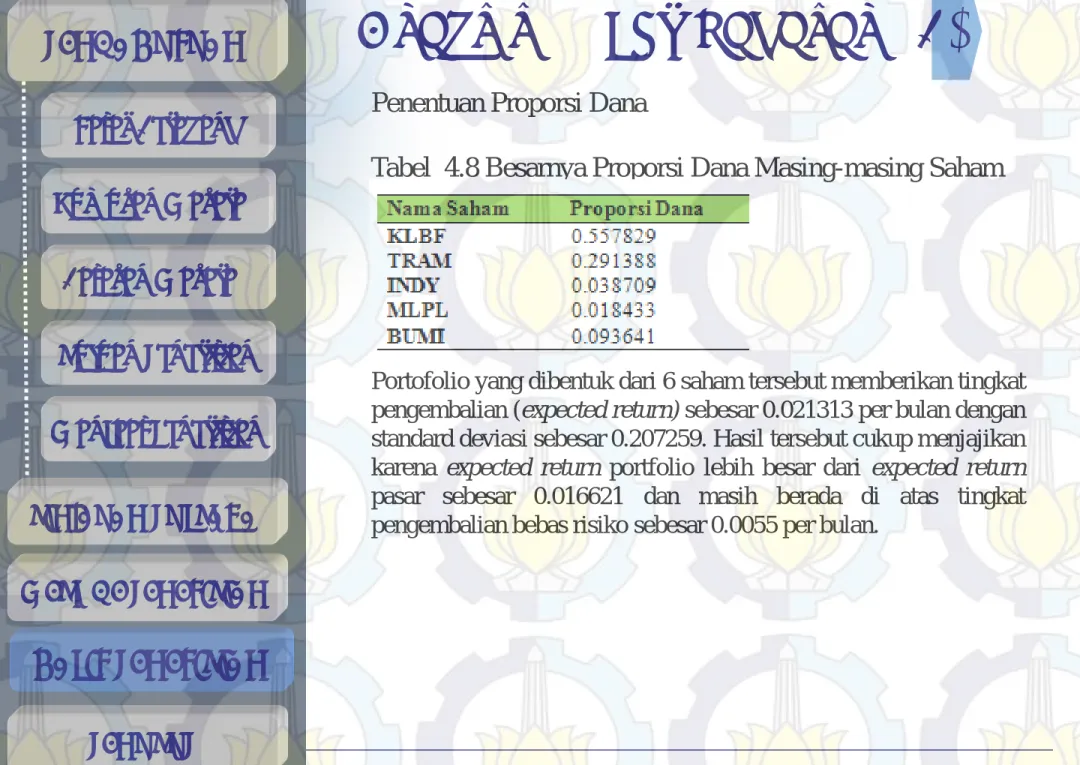

Penentuan Proporsi Dana

Tabel 4.7 Nilai ERB dan Masing-masing Saham

PENDAHULUAN

Rumusan Masalah Batasan Masalah Tujuan Penelitian Manfaat Penelitian TINJAUAN PUSTAKA METODE PENELITIAN PENUTUP Latar BelakangHASIL PENELITIAN

Analisis & Pembahasan (7)

www.themegallery.com

Penentuan Proporsi Dana

Tabel 4.8 Besarnya Proporsi Dana Masing-masing Saham

Portofolio yang dibentuk dari 6 saham tersebut memberikan tingkat pengembalian (expected return) sebesar 0.021313 per bulan dengan standard deviasi sebesar 0.207259. Hasil tersebut cukup menjajikan karena expected return portfolio lebih besar dari expected return pasar sebesar 0.016621 dan masih berada di atas tingkat pengembalian bebas risiko sebesar 0.0055 per bulan.

PENDAHULUAN

Rumusan Masalah Batasan Masalah Tujuan Penelitian Manfaat Penelitian TINJAUAN PUSTAKA METODE PENELITIAN PENUTUP Latar BelakangHASIL PENELITIAN

PENUTUP (1)

www.themegallery.com

KESIMPULAN

Berdasarkan hasil pembahasan dapat diambil beberapa kesimpulan sebagai berikut :

1.Untuk mendapatkan saham-saham efisien sebagai kandidat portofolio digunakan model DEA-CCR dan DEA-BCC, yang menghasilkan

a. Saham-saham yang memiliki kinerja efisien pada model DEA-CCR adalah saham BNBR, BUMI, KARK, DOID, BRAU, KBRI, MLPL, GREN, PGAS, PNLF, TRAM, KLBF, ANTM, TLKM, dan INDY.

b.Untuk model DEA-BCC, saham yang kinerjanya efisien adalah BNBR, BUMI, ASRI, KARK, DOID, BRAU, META, KBRI, MLPL, GREN, PGAS, PNLF, TRAM, BMTR, KLBF, MYRX, MNCN, ANTM, TLKM, dan INDY. c. Dari ke-50 saham yang diteliti, hanya ada 17 saham, yang memiliki kinerja terbaik dari kedua model DEA dengan nilai skala efisiensi sama dengan 1 atau 100% artinya saham-saham tersebut dapat secara optimal menggunakan input dan menghasilkan output yang sesuai. Saham-saham tersebut diantaranya adalah DMU BNBR, BUMI, KARK, DOID, BRAU, KBRI, MLPL, GREN, PGAS, PNLF, TRAM, KLBF, ANTM, TLKM, dan INDY. Kelima belas saham tersebut merupakan saham-saham pembentuk kandidat portofolio.

2. Setelah dilakukan analisis terhadap ke-15 saham yang efisien didapatkan 5 pada masing-masing saham diinvestasikan pada KLBF (Kalbe Farma Tbk) sebesar 0.557829 (55.78%), TRAM (Trada Maritime Tbk) sebesar 0.291388 (29.14%), INDY (Indika Energy Tbk) sebesar 0.038709 (3.87%), MLPL (Multipolar Tbk) sebesar 0.018433 (1.84%), dan BUMI (Bumi Resources Tbk) sebesar 0.093641 (9.36%)

PENDAHULUAN

Rumusan Masalah Batasan Masalah Tujuan Penelitian Manfaat Penelitian TINJAUAN PUSTAKA METODE PENELITIAN HASIL PENELITIAN Latar BelakangPENUTUP

PENUTUP (2)

www.themegallery.com

SARAN

Saran yang dapat diberikan dalam Tugas Akhir ini adalah :

1. DEA memiliki model yang dapat dikembangkan untuk meneliti suatu DMU, oleh karena itu untuk penelitian selanjutnya dapat digunakan model berorientasi pada input-output.

2. Bagi calon investor disarankan untuk benar-benar teliti dalam menentukan dasar pemilihan saham jika ingin mendapatkan hasil yang terbaik

PENDAHULUAN

Rumusan Masalah Batasan Masalah Tujuan Penelitian Manfaat Penelitian TINJAUAN PUSTAKA METODE PENELITIAN HASIL PENELITIAN Latar BelakangPENUTUP

DAFTAR PUSTAKA

www.themegallery.com

[1]Adler and Golany. 2001. Management Characteristic, Collaboration and Innovative Efficiency. Working Paper: University of Cambridge.

[2]Ahmad, Kamarudin. 1996. Dasar-dasar Manajemen Investasi. Jakarta: Rineka Cipta. [3]Ciptaningrum, Putri. 2010. Compromise Programming untuk Pemilihan Portofolio. Tugas Akhir Jurusan Matematika ITS.

[4]Cooper, WW., Lawrence M. Seiford, and Kaoru Tone. 2007., Data Envelopment Analysis: A Comprehensive Text with Models, Applications, Reference and DEA-Solver Software, 2nd ed. Springer Science+Business Media, LLC.

[5]Elton, Edwin, and Gruber, Martin J. 1981. Modern Portfolio and Investment Analysis, third edition. John Wiley & Sons.

[6]Endhartia, S. 2009. Analisis Portofolio Efisien pada No Short Selling dengan Menggunakan Algoritma Markowitz. Tugas Akhir Jurusan Matematika ITS.

[7]Fabozzi, F.J. 1999. Manajemen Investasi (buku satu). Jakarta: Salemba Empat. [8]Halim, A. 2003. Analisis Investasi. Jakarta: Erlangga.

[9]Hadinata, Ivan dan Adler H. 2010. Penerapan Data Envelopment Analysis (DEA) Untuk Mengukur Efisiensi Kinerja Reksadana Saham.

[10]Ling, Oang Poay, and Anton Abdulbasah K. 2010. Data Envelopment Analysis (DEA) for Stocks Selection on Bursa Malaysia. School of Distance Education, Universities Sains Malaysia, 11800 USM, Penang, Malaysia.

[11]Poncowati, Januarsih. 2011. Pemilihan Saham Untuk Portofolio Optimal dengan

Lexicographic Goal Progamming. Tugas Akhir Jurusan Matematika ITS.

[12]Sumitro. 2005. Penilaian Efisiensi Bank Umum Swasta Nasional Devisa dan Bank Asing dengan Menggunakan Data Envelopment Analysis (DEA). Tugas Akhir, Jurusan Matematika ITS. Surabaya

[13]Yulianti, Sri H., Handoyo Prasetyo, dan Fandy Tjiptono. 1996. Manajemen Portofolio dan Analisis Investasi. Yogyakarta: ANDI.

[14] _____, 2010. Buku Panduan Indeks Harga Saham Bursa Efek Indonesia. < URL:

http://www.idx.co.id/Portals/0/Information/ForInvestor/StocksMarketIndicies/FileDownload/ Buku Panduan Indeks 2010.pdf >

[15] _____, 2011. IDX FACT BOOK. < URL:

http://www.idx.co.id/Portals/0/StaticData/Publication/FactBook/FileDownload/Fact%20Book %202011.pdf >