BAB 2

TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoritis

2.1.1 Hubungan Keagenan dan Masalah Keagenan

Menurut Ross et al. (2009:15) menyatakan bahwa hubungan antara pemilik/pemegang saham dan pengelola/manajemen disebut sebagai hubungan keagenan (agency relationship). Hubungan keagenan muncul ketika terdapat suatu perjanjian antara pemilik modal (prinsipal) dengan pengelola (agen).

Pemilik modal atau pemegang saham adalah pihak yang menyertakan modal ke dalam perusahaan, sedangkan pengelola atau manajer adalah pihak yang ditunjuk pemilik dan diberi kewenangan mengambil keputusan dalam mengelola perusahaan dengan harapan manajemen dapat bertindak sesuai dengan kepentingan pemegang saham (Sudana, 2009:11). Dalam hubungan seperti ini, terdapat kemungkinan adanya konflik kepentingan antara pemilik modal dan pengelola yang sering disebut sebagai masalah keagenan (agency problem).

Masalah keagenan terjadi ketika para pemegang saham lebih tertarik untuk memaksimumkan kekayaannya, sedangkan pihak manajemen dapat bertindak untuk kepentingannya sendiri dalam mengelola perusahaan dan mengabaikan kepentingan pemilik perusahaan, dengan penghasilan tambahan dan gaji (Sudana, 2009:11). Manajemen juga menghindari proyek-proyek yang berisiko walaupun memberikan potensi tingkat pengembalian yang tinggi karena takut mereka akan kehilangan pekerjaannya, sedangkan bagi para pemegang saham akan kehilangan

suatu peluang investasi yang berharga (Ross et al., 2009:16). Untuk mengawasi dan memonitor perilaku manajer, para pemegang saham harus bersedia mengeluarkan biaya pengawasan yang disebut biaya keagenan atau agency cost (Dewi, 2008:48).

Menurut Jensen dan Meckling (dalam Zulaikah dan Mienati, 2013:97) mengemukakan teori keagenan untuk mengurangi biaya keagenan dapat melalui penambahan kepemilikan manajerial, untuk mensejajarkan kepentingan manajer dan pemegang saham yang sering bertentangan. Kepemilikan manajerial berfungsi sebagai alat penting untuk mengurangi biaya keagenan, dimana kepentingan manajer dengan kepemilikan saham yang besar dalam perusahaan akan lebih selaras dengan kepentingan para pemilik modal (Yuan dan Jingyi, 2010:10).

2.1.2 Nilai Perusahaan

Tujuan perusahaan adalah meningkatkan kemakmuran para pemegang saham atau pemilik, dimana kemakmuran para pemegang saham diperlihatkan dalam wujud semakin tingginya harga saham, yang merupakan pencerminan dari keputusan-keputusan investasi, pendanaan, dan kebijakan dividen (Sutrisno, 2009:4). Dengan demikian kemakmuran para pemegang saham perusahaan akan meningkat jika harga saham yang dimiliki juga meningkat.

Nilai perusahaan dapat didefinisikan sebagai nilai wajar perusahaan yang menggambarkan persepsi investor terhadap emiten bersangkutan, dan nilai wajar perusahaan dapat tercermin dari rasio Price to Book Value (PBV) yang diperoleh dengan membandingkan harga pasar per lembar saham dengan nilai bukunya

(Nurhayati, 2013:147). Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham, dimana harga saham yang tinggi akan membuat nilai perusahaan semakin tinggi (Nofrita, 2013:4).

Bagi perusahaan yang sudah go public, memaksimalkan nilai perusahaan sama dengan memaksimalkan harga pasar saham (Sudana, 2009:7). Peningkatan harga saham perusahaan adalah sebuah prestasi yang sesuai dengan meningkatnya nilai perusahaan, maka kesejahteraan para pemilik juga akan meningkat (Bambang dalam Sukirni, 2012:3).

2.1.3 Kepemilikan Manajerial

Kepemilikan manajerial (managerial ownership) adalah tingkat kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan keputusan, misalnya direktur dan komisaris. Tingkat kepemilikan saham manajerial perusahaan diukur dengan besarnya proporsi saham dalam suatu perusahaan yang dimiliki pihak manajemen pada akhir tahun yang dinyatakan dalam persentase (Haruman, 2010:156).

Pemberian proporsi saham kepada manajemen merupakan mekanisme untuk mengurangi masalah keagenan atau agency problems antara manajemen dengan pemilik perusahaan. Manajer mendapat kesempatan untuk terlibat dalam kepemilikan saham dengan tujuan untuk mensejajarkan kepentingannya dengan para pemegang saham (Dewi, 2008:49). Nilai perusahaan akan meningkat seiring dengan peningkatan jumlah kepemilikan manajerial, dimana hubungan searah ini ini mencerminkan interest alignment effect, yaitu manajer memiliki tujuan yang sama dengan pemegang saham (Jensen dan Meckling dalam Zulaikah dan

Mienati, 2013:98). Kesamaan tujuan ini mendorong manajer untuk mengambil keputusan yang memaksimumkan nilai perusahaan.

Peningkatkan kepemilikan manajerial tidak selalu dapat mensejajarkan kepentingan antara pemilik dan pengelola yang pada akhirnya akan meningkatkan nilai perusahaan. Kepemilikan manajerial dapat berdampak negatif terhadap nilai perusahaan. Dampak negatif ini mengindikasikan adanya entrenchment effect atau efek pertahanan manajemen yang dikhawatirkan oleh para pemegang saham eksternal (outside shareholders). Stulz (dalam Fachrudin, 2008:42) menyatakan bahwa semakin besar kepemilikan manajerial akan lebih banyak hak bersuara (voting) yang dikendalikan oleh manajemen, sehingga akan memperkuat pertahanan manajerial (managerial entrenchment).

Saerang et al. (2011:94) menyatakan bahwa kepemilikan saham manajerial berimplikasi pada control of vote, yaitu jika kepemilikan manajerial meningkat maka manajemen akan menggunakan hak suara atau “vote” untuk memproteksi posisinya. Hal ini yang membuat manajer dapat mengambil keputusan tanpa takut posisinya akan terancam. Kepemilikan manajerial yang tinggi akan mendorong pada suatu efek entrenchment, yaitu keadaan dimana manajer memiliki kepentingan yang berbeda dengan pemegang saham, sehingga setiap kebijakan perusahaan diarahkan untuk memenuhi kepentingannya (Pakaryaningsih, 2008:129).

2.1.4 Profitabilitas

Profitabilitas digunakan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan, dimana semakin tinggi tingkat keuntungan

menunjukkan semakin baik manajemen dalam mengelola perusahaan (Sutrisno, 2009:222). Para investor menanamkan saham pada perusahaan adalah untuk mendapatkan return yang terdiri dari yield dan capital gain, sehingga semakin tinggi kemampuan perusahaan memperoleh laba maka semakin besar return yang diharapkan investor dan menjadikan nilai perusahaan menjadi lebih tinggi (Nofrita, 2013:5).

Analisis rasio profitabilitas perusahaan sangat penting bagi investor. Sudana (2009:25) menyatakan bahwa profitability ratio mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan. Ada tiga rasio yang sering digunakan, yaitu profit margin, return on asset, dan return on equity (Hanafi, 2013:42).

Profit margin mengukur kemampuan perusahaan untuk menghasilkan laba bersih dengan menggunakan penjualan yang dicapai perusahaan, semakin tinggi rasio ini menunjukkan semakin baik kemampuan perusahaan menghasilkan laba dari penjualan (Sudana, 2009:26). Return on Asset (ROA) mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu, sedangkan Return on Equity (ROE) mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan modal sendiri yang dimiliki perusahaan (Hanafi, 2013:42).

Return on Asset (ROA) yang semakin tinggi menunjukkan efektifitas pengelolaan aset perusahaan semakin baik. Profitabilitas diukur dengan menggunakan Return on Asset (ROA) yang diperoleh dengan cara membagi laba bersih setelah pajak dengan total aset yang dimiliki perusahaan (Nuringsih dalam Dewi, 2008:54).

2.1.5 Kebijakan Dividen

1. Pengertian Kebijakan Dividen

Kebijakan dividen (Dividend Policy) adalah keputusan tentang apakah laba bersih yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna membiayai investasi di masa yang akan datang (Sutrisno, 2009:266). Kebijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham. Pada dasarnya, laba tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali (Husnan dan Enny, 2012:297).

Kebijakan dividen merupakan bagian yang tidak terpisahkan dalam keputusan pendanaan perusahaan (Horne dan John, 2009:206). Perusahaan lebih memprioritaskan untuk meningkatkan sumber pendanaan internal dari laba bersih perusahaan dibandingkan menerbitkan surat berharga atau menerbitkan saham baru. Menurut Hanafi (2013:313) menyatakan bahwa dalam pemilihan sumber pendanaan, perusahaan mempunyai urutan-urutan preferensi dalam penggunaan dana sebagai berikut:

1. Perusahaan memilih pendanaan internal. Dana internal tersebut diperoleh dari laba (keuntungan) yang dihasilkan dari kegiatan perusahaan.

2. Perusahaan menghitung target rasio pembayaran didasarkan pada perkiraan kesempatan investasi. Perusahaan berusaha menghindari perubahan dividen yang tiba-tiba atau pembayaran dividen diusahakan konstan.

3. Karena kebijakan dividen yang konstan (sticky), digabung dengan fluktuasi keuntungan dan kesempatan investasi yang tidak bisa diprediksi akan

menyebabkan aliran kas yang diterima oleh perusahaan akan lebih besar dibandingkan dengan pengeluaran investasi pada saat-saat tertentu, dan akan lebih kecil pada saat yang lain. Jika kas tersebut lebih kecil, perusahaan akan menggunakan kas yang dipunyai atau menjual surat berharga.

4. Jika pendanaan eksternal diperlukan. Perusahaan akan mengeluarkan surat berharga yang paling aman terlebih dulu. Perusahaan akan memulai dengan utang, kemudian surat berharga campuran (hybrid) seperti obligasi konvertibel, dan kemudian barangkali saham sebagai pilihan terakhir.

Kebijakan dividen perusahaan dapat diukur dengan menggunakan rasio pembayaran dividen. Rasio pembayaran dividen menunjukkan persentase laba bersih perusahaan yang dibayarkan kepada pemegang saham biasa berupa dividen kas (Sudana, 2009:219). Rasio pembayaran dividen (Dividend Payout Ratio) juga menentukan jumlah saldo laba dalam perusahaan sebagai sumber pendanaan (Horne dan John, 2009:206). Rasio pembayaran dividen merupakan hasil pembagian antara dividen per lembar (Dividend per share) dengan laba bersih per lembar (Earning per share). Laba bersih perlembar diperoleh dari pembagian laba bersih setelah pajak dengan jumlah lembar saham yang beredar.

2. Dividen Tunai dan Dividen Saham

Menurut Hadi (2013:73) menyatakan bahwa berdasarkan pembayarannya, dividen dibagi ke dalam dua jenis yaitu:

a. Dividen Tunai (Cash Dividend)

Nilai dividen tunai sebesar nilai yang dibayarkan emiten atau diterima oleh pemegang saham (investor). Bagi direksi, pembagian dividen tunai harus

memperhitungkan tingkat likuiditas perusahaan, mengingat dividen ini pasti akan mengurangi tingkat likuiditas perusahaan.

b. Dividen Saham (StockDividend)

Dividen saham adalah dividen yang dibayarkan perseroan dalam bentuk saham baru, dengan porsi tertentu. Contoh rasio dividen saham, yaitu 100:80 yang artinya setiap pemegang 100 (seratus) lembar saham berhak menerima 80 (delapan puluh) lembar saham baru.

3. Faktor-Faktor Penentu Kebijakan Dividen

Menurut Sjahrial (2007:260) menyatakan bahwa ada beberapa faktor yang mempengaruhi kebijakan dividen suatu perusahaan antara lain:

1) Posisi likuiditas perusahaan

Semakin kuat posisi likuiditas perusahaan semakin besar dividen yang dibayarkan.

2) Kebutuhan dana untuk membayar hutang

Jika sebagian besar laba digunakan untuk membayar utang maka sisanya digunakan untuk membayar dividen semakin kecil.

3) Rencana perluasan usaha

Semakin besar perluasan usaha perusahaan, semakin berkurang dana yang dapat dibayarkan untuk dividen.

4) Pengawasan terhadap perusahaan

Kebijakan pembiayaan terkait sumber dana yang akan digunakan untuk ekspansi.

4. Teori Kebijakan Dividen

Manajer keuangan berkepentingan untuk menentukan pembayaran dividen kas yang dapat memaksimumkan kekayaan para pemegang saham. Husnan dan Enny (2012:298) menyatakan bahwa terdapat 3 (tiga) pendapat tentang kebijakan dividen yang dikelompokkan sebagai berikut:

1) Pendapat yang menginginkan dividen dibagikan sebesar-besarnya. 2) Pendapat yang mengatakan bahwa kebijakan dividen tidak relevan.

3) Pendapat yang mengatakan bahwa perusahaan seharusnya justru membagikan dividen sekecil mungkin bahkan tidak sama sekali.

a. Dividend Irrelevance Theory

Teori Dividend irrelevance theory dikemukakan oleh Miller dan Modigliani (1961) yang menyatakan bahwa kebijakan dividen tidak mempengaruhi harga pasar saham perusahaan atau nilai perusahaan (Sudana, 2009:220). Miller dan Modigliani (1961) berpendapat bahwa nilai perusahaan dipengaruhi oleh kemampuan perusahaan untuk mendapatkan keuntungan atau earning power dari aset perusahaan, sedangkan dividen tidak relevan untuk diperhitungkan karena tidak akan meningkatkan kesejahteraan pemegang saham (Sjahrial, 2007:278).

Pendapat Miller dan Modigliani (1961) menekankan bahwa pengaruh pembayaran dividen terhadap kemakmuran pemegang saham akan diimbangi dengan jumlah yang sama dengan sumber dana lain, artinya jika perusahaan membayar dividen maka perusahaan harus mengganti dana yang dibayarkan tersebut dengan mengeluarkan saham baru (Sjahrial, 2007:279).

b. Bird-In-The-Hand Theory

Pembayaran dividen mengurangi ketidakpastian, yang berarti mengurangi risiko, sehingga pada gilirannya mengurangi tingkat keuntungan yang disyaratkan oleh para pemegang saham (Hanafi, 2013:366). Teori bird-in-the-hand yang dikemukakan oleh Gordon dan Lintner (1963) menyatakan bahwa kebijakan dividen berpengaruh positif terhadap harga pasar saham, artinya, jika dividen yang dibagikan perusahaan semakin besar, maka harga pasar saham perusahaan tersebut akan semakin tinggi dan sebaliknya, hal ini terjadi karena, pembagian dividen dapat mengurangi ketidakpastian yang dihadapi investor (Sudana, 2009:222).

Dividen yang tinggi akan membantu mengurangi ketidakpastian. Beberapa tipe investor akan lebih menyukai pendapatan saat ini, karena dividen diterima saat ini, sedangkan capital gain diterima di masa mendatang, ketidakpastian dividen menjadi lebih kecil dibandingkan dengan ketidakpastian capital gain (Hanafi, 2013:366).

c. Tax Preference Theory

Menurut Sudana (2009:222) menyatakan bahwa kebijakan dividen mempunyai pengaruh negatif terhadap harga pasar saham. Artinya, semakin besar jumlah dividen yang dibagikan suatu perusahaan akan semakin rendah harga pasar saham perusahaan yang bersangkutan. Hal ini terjadi jika ada perbedaan antara tarif pajak personal atas pendapatan dividen dan capital gain. Apabila tarif pajak dividen lebih tinggi daripada pajak capital gain, maka investor akan lebih senang jika laba yang diperoleh perusahaan tetap ditahan di perusahaan. Apabila banyak

investor yang memiliki pandangan demikian, maka investor cenderung memilih saham-saham dengan dividen kecil dengan tujuan untuk menghindari pajak.

Menurut Sutrisno (2009:266) menyatakan bahwa semakin besar dividen yang dibayarkan kepada pemegang saham akan memperkecil sisa dana yang dapat dipergunakan untuk mengembangkan perusahaan sebagai reinvestasi, karena laba ditahan tersebut merupakan sumber dana intern yang dapat digunakan untuk membelanjai perusahaan. Semakin rendah laba ditahan akibatnya akan memperkecil kemampuan perusahaan dalam mendapatkan laba yang pada akhirnya juga akan memperkecil pertumbuhan dividen.

d. Signaling Hyphotesis Theory

Miller dan Modigliani (1961) berpendapat bahwa suatu kenaikan dividen biasanya merupakan suatu sinyal bagi investor bahwa manajemen perusahaan ingin menunjukkan prospek bagus di masa mendatang, sebaliknya suatu penurunan dividen diyakini investor sebagai suatu sinyal bahwa perusahaan sedang menghadapi masa sulit di waktu mendatang (Horne dan John, 2009). Ada kecenderungan harga saham akan naik jika ada pengumuman kenaikan dividen, dan harga saham akan turun jika ada pengumuman penurunan dividen (Hanafi, 2013:371).

Teori sinyal memandang dividen dipakai sebagai sinyal oleh perusahaan, jika perusahaan merasa bahwa prospek di masa mendatang baik, pendapatan, aliran kas diharapkan meningkat atau diperoleh pada tingkat dimana dividen yang meningkat tersebut bisa dibayarkan, maka perusahaan akan meningkatkan dividen, selanjutnya pasar akan merespon positif pengumuman kenaikan dividen

tersebut. Hal yang sebaliknya terjadi, jika perusahaan merasa prospek di masa mendatang menurun, perusahaan akan menurunkan pembayaran dividennya (Hanafi, 2013:371).

2.1.6 Penelitian Terdahulu

Ringkasan penelitian terdahulu yang relevan dengan penelitian saat ini dapat disajikan dalam Tabel 1 berikut:

Tabel 1

Ringkasan Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel Penelitian Alat Analisis Hasil Penelitian 1. Dewi (2008) Pengaruh Kepemilikan Managerial, Kepemilikan Institusional , Kebijakan Hutang, Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan Dividen Variabel Terikat: Dividendpayout ratio (DPR) Variabel Terikat: kepemilikan manajerial, kepemilikan institusional, debt to asset ratio (DAR), Return on Asset (ROA), kapitalisasi pasar. Regresi Linear Berganda Uji F (Simultan) signifikan secara statistik. Uji t (Parsial) menunjukkan bahwa kepemilikan manajerial dan Profitabilitas berpengaruh negatif terhadap kebijakan dividen. 2. Haruman (2010) Struktur Kepemilikan , Keputusan Keuangan, dan Nilai Perusahaan Variabel Terikat: Market Value of Equity (MVE) Variabel Perantara: Debt to Equity Ratio (DER), Investasi (INV), Dividend Payout Ratio Regresi Linear Berganda 2SLS ( two-stage least square) Model 3: secara simultan variabel MOW, INS, DER, INV, LIQ, Risk, PRO berpengaruh terhadap DPR. Secara parsial MOW

No Nama Peneliti Judul Penelitian Variabel Penelitian Alat Analisis Hasil Penelitian Variabel Bebas: Managerial Ownership (MOW), Institusional Ownership (INS), Asset Structure (STR), Firm Size (SIZE), Risk, Profitability (PRO), Liquidity (LIQ), Growth. berpengaruh negatif terhadap DPR, Model 4: secara simultan variabel MOW, INS, DER, INV, DPR berpengaruh terhadap MVE. Secara parsial MOW berpengaruh negatif terhadap MVE, dan DPR berpengaruh negatif terhadap MVE. 3. Sulistiono (2010) Pengaruh Kepemilikan Manajerial, Struktur Modal, dan Ukuran Perusahaan terhadap Nilai Perusahaan pada perusahaan Manufaktur di BEI Tahun 2006-2008 Variabel Terikat: Nilai Perusahaan Variabel Bebas: Kepemilikan Manajerial, Struktur Modal, Ukuran Perusahaan Regresi Linear Berganda Uji F signifikan secara statistik dengan nilai 0,000<sig.(0, 05). Uji parsial menunjukkan kepemilikan manajerial berpengaruh negatif terhadap nilai perusahaan. 4. Artini dan Anik (2011) Struktur Kepemilikan dan Struktur Modal Variabel Terikat: Nilai Perusahaan Analisis Jalur Kepemilikan manajerial tidak berpengaruh

No Nama Peneliti Judul Penelitian Variabel Penelitian Alat Analisis Hasil Penelitian terhadap Kebijakan Dividen dan Nilai Perusahaan Variabel Perantara: Kebijakan Dividen Variabel Independen: Struktur Kepemilikan dan Struktur Modal terhadap kebijakan dividen, sedangkan kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan. 5. Ayuningtias dan Kurnia (2013) Pengaruh Profitabilitas terhadap Nilai Perusahaan: Kebijakan Dividen dan Kesempatan Investasi sebagai Variabel Antara Variabel Terikat: Price to Book Value (PBV) Variabel Perantara: Dividend Payout Ratio (DPR), Price Earning Ratio (PER) Variabel Bebas: Return on Investment (ROI). Analisis Jalur Profitabilitas berpengaruh positif terhadap DPR; Profitabilitas berpengaruh positif terhadap PBV. Profitabilitas berpengaruh positif signifikan terhadap PBV melalui DPR. 6. Nafi’ah (2013) Analisis Faktor-Faktor Yang Mempengar-uhi Kebijakan Dividen dan Dampaknya terhadap Nilai Perusahaan pada Perusahaan Manufaktur Yang Tercatat di Bursa Efek Variabel Terikat: Price to Book Value (PBV) Variabel Perantara: Dividend Payout Ratio (DPR) Variabel Bebas: Return On Asset (ROA), Ukuran Perusahaan (SIZE), Market-to-Book Value of Asset (MBVA), Kepemilikan Manajerial (INS) Analisis Jalur Secara parsial INS berpengaruh negatif signifikan terhadap DPR, DPR berpengaruh positif signifikan terhadap PBV. DPR menjadi mediasi pengaruh negatif INS terhadap

No Nama Peneliti Judul Penelitian Variabel Penelitian Alat Analisis Hasil Penelitian Indonesia PBV sebagai variabel intervening murni. 7. Nofrita (2013) Pengaruh Profitabilitas Terhadap Nilai Perusahaan dengan Kebijakan Dividen sebagai Variabel Intervening Variabel Terikat: Price to Book Value (PBV) Variabel Perantara: Dividend Payout Ratio (DPR) Variabel Bebas: Return On Asset (ROA) Analisis Jalur Uji F (Simultan) signifikan secara statistik; ROA berpengaruh positif signifikan terhadap PBV, DPR berpengaruh positif signifikan terhadap PBV. 8. Nurhayati (2013) Profitabilitas , Likuiditas dan Ukuran Perusahaan pengaruhnya terhadap Kebijakan Dividen dan Nilai Perusahaan Sektor Non Jasa Variabel Terikat: Price to Book Value (PBV) Variabel Perantara: Dividend Payments (DPO) Variabel Bebas: Ukuran Perusahaan (SIZE), Return On Asset (ROA), Current Ratio (CR) Analisis Jalur Secara parsial ROA berpengaruh positif signifikan terhadap DPO, ROA berpengaruh positif signifikan terhadap PBV. DPO tidak memediasi pengaruh ROA terhadap PBV. 9. Elok (2016) Pengaruh Kepemilikan Manajerial dan Profitabilitas terhadap Variabel Terikat: Price to Book Value (PBV) Variabel Perantara: Analisis Jalur Masih dalam Proses

No Nama Peneliti Judul Penelitian Variabel Penelitian Alat Analisis Hasil Penelitian Nilai Perusahaan melalui Kebijakan Dividen Dividend Payout Ratio (DPR) Variabel Bebas: Kepemilikan Manajerial dan Return on Asset (ROA) 2.2 Rerangka Pemikiran Gambar 1 Rerangka Pemikiran Perusahaan Hubungan Keagenan Masalah Keagenan dan Biaya Keagenan Keputusan di Bidang Keuangan Kebijakan Dividen Kepemilikan Manajerial Nilai Perusahaan Profitabilitas Perusahaan Manajer dan Kinerja Perusahaan

Gambar 1 menunjukkan bahwa sebuah perusahaan dimulai ketika para pemilik perusahaan (prinsipal) menunjuk pengelola perusahaan (agen) untuk menjalankan kegiatan perusahaan demi mencapai tujuan perusahaan. Bagi perusahaan yang telah go public, tujuan perusahaan adalah meningkatkan kemakmuran para pemilik (pemegang saham) yang terwujud dengan semakin tingginya harga saham. Dalam menjalankan perannya didalam hubungan keagenan (agency relationship), pengelola diharapkan dapat membuat keputusan-keputusan yang dapat memaksimumkan nilai perusahaan. Namun dalam kenyataanya kepentingan pemilik perusahaan dan pengelola perusahaan tidak sejalan dan menimbulkan konflik atau masalah keagenan (agency problem).

Menurut Jensen dan Meckling (dalam Zulaikah dan Mienati, 2013:97) menyatakan untuk mengurangi biaya keagenan yang dikeluarkan sebagai upaya agar manajer dapat bekerja sesuai keinginan pemilik, maka pemilik dapat memberikan sebagian saham perusahaan kepada manajer. Kepemilikan manajerial akan berpengaruh terhadap nilai perusahaan. Dengan adanya kepemilikan saham bagi manajer diharapkan akan mensejajarkan kepentingan manajer dan pemilik.

Kepemilikan manajerial dapat berpengaruh terhadap kebijakan dividen. Rozeff (dalam Haruman, 2010:153) menemukan bahwa perusahaan-perusahaan yang memiliki proporsi saham manajerial yang tinggi cenderung membayar dividen pada tingkat lebih rendah, sebaliknya jika proporsi saham manajerial rendah perusahaan cenderung membayar dividen lebih tinggi. Jika para investor lebih menyukai dividen dan memandang bahwa peningkatan dividen akan

meningkatkan kesejahteraan mereka, maka pembayaran dividen yang rendah akan dapat menurunkan nilai perusahaan.

Kebijakan dividen juga tidak hanya dipengaruhi oleh besarnya kepemilikan manajerial, tetapi dipengaruhi kondisi fundamental keuangan perusahaan khususnya tingkat profitabilitas perusahaan. Perusahaan yang memiliki profitabilitas yang tinggi diharapkan akan memiliki kemampuan untuk membayar dividen yang lebih tinggi. Selanjutnya, pembayaran dividen yang tinggi tersebut akan dapat meningkatkan nilai perusahaan.

2.3 Perumusan Hipotesis

2.3.1 Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan

Kebijakan dividen merupakan corporate action yang berupa penentuan berapa banyak keuntungan yang akan diperoleh pemegang saham, sehingga keuntungan ini akan menentukan kesejahteraan para pemegang saham yang merupakan tujuan utama perusahaan (Haruman, 2010:154). Pengaruh kebijakan dividen terhadap nilai perusahaan sampai saat ini masih menimbulkan perdebatan. Teori dividen tidak relevan menyatakan bahwa dividen tidak relevan atau tidak berpengaruh terhadap nilai perusahaan. Teori bird-in-the-hand menyatakan bahwa pembayaran dividen akan berpengaruh positif terhadap nilai perusahaan. Bahkan tax preference theory menyimpulkan bahwa kebijakan dividen dapat berpengaruh negatif terhadap nilai perusahaan.

Menurut teori sinyal menyatakan bahwa semakin besar dividen yang dibagikan kepada pemegang saham, maka perusahaan akan dianggap berkinerja semakin baik, sehingga harga saham perusahaan akan mengalami peningkatan.

Jika perusahaan meningkatkan pembayaran dividen dapat diartikan oleh pemodal sebagai sinyal positif mengenai kinerja perusahaan di masa yang akan datang dan berpengaruh positif terhadap nilai perusahaan (Haruman, 2010:154).

Studi sebelumnya menemukan bahwa kebijakan dividen memiliki pengaruh positif terhadap nilai perusahaan (Nafi’ah, 2013; Nofrita, 2013). Dengan demikian, semakin tinggi pembayaran dividen maka nilai perusahaan akan meningkat sesuai teori bird-in-the-hand. Pembayaran dividen yang dilakukan saat ini adalah lebih baik daripada capital gain di masa mendatang karena dividen yang diterima saat ini oleh investor bersifat lebih pasti daripada capitalgain yang diterima di masa mendatang (Nafi’ah, 2013:139). Berdasarkan uraian tersebut, hipotesis yang diajukan adalah sebagai berikut:

H1 : Kebijakan dividen berpengaruh terhadap nilai perusahaan.

2.3.2 Pengaruh Kepemilikan Manajerial terhadap Kebijakan Dividen Kepemililikan manajerial yang tinggi akan berpengaruh negatif terhadap kebijakan dividen yang diambil. Rozeff (dalam Haruman, 2010:153) menyatakan bahwa pembayaran dividen adalah bagian dari tindakan monitoring, sehingga perusahaan cenderung untuk membayar dividen yang tinggi jika manajer memiliki proporsi saham yang lebih rendah. Pembayaran dividen akan mengurangi kas yang berpotensi untuk disalahgunakan oleh manajer.

Perusahaan-perusahaan yang menggunakan persentase yang tinggi atas kepemilikan saham manajerial untuk mengurangi biaya keagenan cenderung untuk membayar dividen kecil, sementara perusahaan dengan kepemilikan

manajerial saham yang rendah ditandai dengan rasio pembayaran dividen yang tinggi (Rozeff dalam Yuan dan Jingyi, 2010:10).

Pada tingkat kepemilikan manajerial yang tinggi, manajer mengalokasikan laba bersih pada laba ditahan daripada membayar dividen dengan alasan sumber dana internal lebih efisien dibandingkan dengan sumber dana eksternal (Dewi, 2008:49). Pembayaran dividen pada pemegang saham akan mengurangi sumber-sumber dana yang dikendalikan oleh manajer (Rozeff dan Easterbrook dalam Haruman, 2010:154).

Studi sebelumnya menemukan bahwa kepemilikan manajerial memiliki pengaruh negatif terhadap kebijakan dividen (Dewi, 2008; Haruman, 2010; Nafi’ah, 2013). Dengan demikian, semakin tinggi persentase kepemilikan saham

manajerial dalam perusahaan akan menurunkan rasio pembayaran dividen. Kepemilikan saham manajerial yang tinggi akan menyebabkan manajer menurunkan pembayaran dividen sebagai cara mendongkrak sumber dana internal, sehingga perusahaan akan menghindari penggunaan hutang yang dapat meningkatkan terjadinya financial disaster (Nuringsih dalam Dewi, 2008:49).

Perilaku manajer dengan tingkat kepemilikan manajerial yang rendah cenderung melakukan pembayaran dividen yang tinggi, hal ini disebabkan pembayaran dividen yang tinggi akan memberikan sinyal yang bagus tentang earnings atau performance dimasa mendatang (Septiadi, 2010:65). Para pemilik manajerial lebih menyukai laba yang diperoleh perusahaan digunakan untuk investasi demi kepentingan pertumbuhan perusahaan dibandingkan digunakan

untuk pembayaran dividen (Haruman, 2010:160). Berdasarkan uraian tersebut, hipotesis yang diajukan adalah sebagai berikut:

H2 : Kepemilikan manajerial berpengaruh terhadap kebijakan dividen.

2.3.3 Pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan

Manajer memiliki peranan yang penting dalam perencanaan,

pengorganisasian, pengarahan, pengawasan, serta pengambilan keputusan. Kepemilikan saham oleh manajemen merupakan mekanisme yang digunakan untuk mengurangi konflik keagenan antara prinsipal dengan agen, karena dengan adanya kepemilikan manajerial, manajer mendapat kesempatan untuk terlibat dalam kepemilikan saham dengan tujuan untuk mensejajarkannya dengan pemegang saham (Primasari, 2011:34). Hasil penelitian Artini dan Anik (2011) menemukan bahwa kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan. Nilai perusahaan akan meningkat seiring dengan peningkatan jumlah kepemilikan manajerial yang mencerminkan adanya interest alignment effect (Jensen dan Meckling dalam Zulaikah dan Mienati, 2013:98).

Harapan agar tim manajemen selalu mengambil keputusan sejalan dengan peningkatan kepemilikan manajerial seringkali tidak terwujud (Septiadi, 2010:20). Proporsi kepemilikan saham manajemen yang tinggi dapat berpengaruh negatif terhadap nilai perusahaan. Pengaruh negatif ini disebabkan karena adanya entrenchment effect atau efek pertahanan yang dikhawatirkan oleh para pemegang saham eksternal. Hipotesis entrenchment oleh Stulz (1988) menyatakan bahwa kepemilikan manajerial yang tinggi akan berdampak pada munculnya kecenderungan manajer untuk bertindak demi kepentingannya sendiri (Pakaryaningsih, 2008:129).

Saerang et al. (2011:94) menyatakan bahwa kepemilikan saham manajerial berimplikasi pada control of vote, yaitu jika kepemilikan manajerial meningkat maka manajemen akan menggunakan “vote” untuk memproteksi posisinya. Hal ini yang membuat manajer dapat mengambil keputusan tanpa takut posisinya akan terancam.

Dalam konteks penetapan kebijakan dividen, kepemilikan manajerial yang tinggi akan cenderung membagikan dividen yang rendah (Rozeff dalam Haruman, 2010:153). Pengaruh kepemilikan manajerial terhadap kebijakan dividen akan mempengaruhi nilai perusahaan. Nafi’ah (2013) menunjukkan bahwa kebijakan dividen memediasi pengaruh kepemilikan manajerial terhadap nilai perusahaan. Jika pembayaran dividen berpengaruh terhadap nilai perusahaan, maka perubahan pembayaran dividen dapat mempengaruhi nilai perusahaan.

Studi sebelumnya menemukan bahwa kepemilikan manajerial memiliki pengaruh negatif terhadap nilai perusahaan (Haruman, 2010; Sulistiono, 2010). Dengan demikian, kepemilikan manajerial yang semakin tinggi mengakibatkan penurunan nilai perusahaan. Penurunan market value disebabkan entrenchment effect yang dilakukan oleh para pemegang saham manajerial untuk memaksimalkan kekayannya (Haruman, 2010:160). Berdasarkan uraian tersebut, hipotesis yang diajukan adalah sebagai berikut:

H3 : Kepemilikan manajerial berpengaruh terhadap nilai perusahaan

H4 : Kebijakan dividen memediasi pengaruh kepemilikan manajerial

2.3.4 Pengaruh Profitabilitas terhadap Kebijakan Dividen

Menurut Chen dan Steiner (dalam Dewi, 2008:51) menyatakan bahwa profitabilitas memiliki pengaruh positif terhadap kebijakan dividen, karena semakin tinggi laba akan semakin tinggi pula cash flow dalam perusahaan, maka diharapkan perusahaan akan membayar dividen yang tinggi. Dengan demikian, semakin besar keuntungan yang diperoleh perusahaan maka kemungkinan akan semakin besar dividen yang dibayarkan. Semakin tinggi keuntungan yang diperoleh perusahaan maka akan semakin tinggi pula kemampuan perusahaan untuk membayar dividen (Mahendra dalam Nofrita, 2013:8).

Pihak manajemen akan membayarkan dividen untuk memberikan sinyal tentang keberhasilan perusahaan dalam membukukan laba (Nofrita, 2013:8). Profitabilitas yang tinggi menunjukkan prospek perusahaan yang baik, terutama dalam memberikan dividen kepada para pemegang saham, sehingga investor akan merespon positif sinyal tersebut dan nilai perusahaan akan meningkat (Sujoko dan Soebiantoro dalam Ayuningtias dan Kurnia, 2013:42).

Studi sebelumnya menemukan bahwa profitabilitas memiliki pengaruh positif terhadap kebijakan dividen (Ayuningtias dan Kurnia, 2013; Nurhayati, 2013). Dengan demikian semakin tinggi profitabilitas perusahaan maka semakin tinggi dividen yang akan dibayarkan kepada para pemegang saham. Perusahaan yang memiliki laba besar akan menentukan kebijakan dividen kepada pemegang saham lebih besar, tujuannya untuk memberikan sinyal kepada investor bahwa manajemen meramalkan suatu penghasilan yang baik di masa yang akan datang

(Nurhayati, 2013:150). Berdasarkan uraian tersebut, hipotesis yang diajukan adalah sebagai berikut:

H5 : Profitabilitas berpengaruh terhadap kebijakan dividen

2.3.5 Pengaruh Profitabilitas terhadap Nilai Perusahaan

Semakin baik pertumbuhan profitabilitas perusahaan menunjukkan semakin bagus prospek perusahaan di masa mendatang, sehingga nilai perusahaan akan meningkat. Jika kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham juga akan meningkat (Husnan dalam Nofrita, 2013:8). Dengan demikian profitabilitas yang semakin meningkat akan mendorong investor untuk meningkatkan permintaan saham.

Profitabilitas berpengaruh terhadap kemampuan perusahaan untuk membayar dividen kepada para pemegang saham. Ayuningtias dan Kurnia (2013) menunjukkan bahwa kebijakan dividen memediasi pengaruh profitabilitas terhadap nilai perusahaan. Profitabilitas dapat mempengaruhi kebijakan dividen, sehingga kebijakan dividen akan mempengaruhi nilai perusahaan.

Studi sebelumnya menemukan bahwa profitabilitas memiliki pengaruh positif terhadap nilai perusahaan (Ayuningtias dan Kurnia, 2013; Nurhayati, 2013). Dengan demikian semakin tinggi profitabilitas perusahaan maka semakin tinggi nilai perusahaan. Adanya pengaruh positif signifikan profitabilitas terhadap nilai perusahaan disebabkan sentiment positif investor atas kinerja perusahaan, sehingga harga saham meningkat, dan meningkatnya harga saham membuat nilai

perusahaan meningkat pula (Ayuningtias dan Kurnia, 2013:53). Berdasarkan uraian tersebut, hipotesis yang diajukan adalah sebagai berikut:

H6 : Profitabilitas berpengaruh terhadap nilai perusahaan

H7 : Kebijakan dividen memediasi pengaruh profitabilitas terhadap nilai

perusahaan

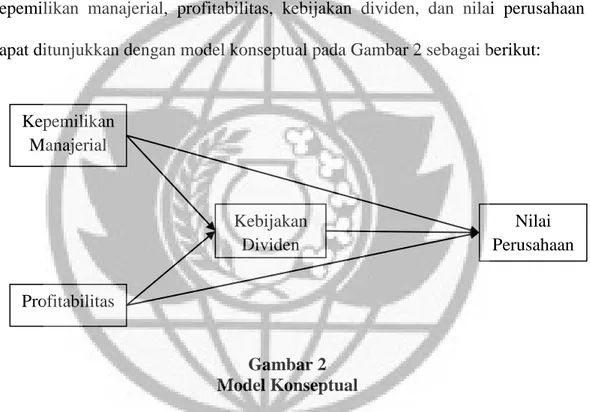

Berdasarkan perumusan hipotesis di atas, hubungan antara variabel kepemilikan manajerial, profitabilitas, kebijakan dividen, dan nilai perusahaan dapat ditunjukkan dengan model konseptual pada Gambar 2 sebagai berikut:

Gambar 2 Model Konseptual

Berdasarkan model konseptual di atas, hipotesis penelitian dapat disajikan kembali sebagai berikut:

H1 : Kebijakan dividen berpengaruh terhadap nilai perusahaan

H2 : Kepemilikan manajerial berpengaruh terhadap kebijakan dividen

H3 : Kepemilikan manajerial berpengaruh terhadap nilai perusahaan

H4 : Kebijakan dividen memediasi pengaruh kepemilikan manajerial

terhadap nilai perusahaan Kepemilikan Manajerial Profitabilitas Kebijakan Dividen Nilai Perusahaan

H5 : Profitabilitas berpengaruh terhadap kebijakan dividen

H6 : Profitabilitas berpengaruh terhadap nilai perusahaan

H7 : Kebijakan dividen memediasi pengaruh profitabilitas terhadap nilai