ANALISIS NILAI TAMBAH PRODUK RUMPUT LAUT

(Kasus: Perusahaan Winner Perkasa Indonesia Unggul, Depok)SUGANDI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2016

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Nilai Tambah Produk Rumput Laut (Kasus: Perusahaan Winner Perkasa Indonesia Unggul, Depok) adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2016 Sugandi NIM H34120014

ABSTRAK

SUGANDI. Analisis Nilai Tambah Produk Rumput Laut (Kasus: Perusahaan Winner Perkasa Indonesia Unggul, Depok). Dibimbing oleh LUKMAN MOHAMMAD BAGA.

Perusahaan Winner Perkasa Indonesia Unggul (WPIU) merupakan salah satu usaha pengolahan rumput laut yang berada di Kota Depok. Perusahaan ini telah melakukan pengolahan rumput laut sehingga menghasilkan jus dan sirup. Tujuan penelitian ini adalah mengukur seberapa besar nilai tambah yang diperoleh pada jus dan sirup serta menganalisis proporsi nilai tambah yang diperoleh pada jus dan sirup. Analisis nilai tambah yang digunakan adalah analisis nilai tambah metode Hayami. Hasil yang diperoleh adalah nilai tambah pada jus lebih besar dibandingkan dengan sirup karena selisih nilai output terhadap jumlah sumbangan input lain dan harga bahan baku pada jus lebih tinggi. Alokasi proporsi nilai tambah pada jus dan sirup sebagian besar untuk sumbangan input lain yaitu sekitar 85 persen. Proporsi distribusi margin pada jus untuk keuntungan perusahaan lebih besar dibandingkan dengan tenaga kerja sehingga usaha jus merupakan kegiatan usaha padat modal. Proporsi distribusi margin pada sirup untuk tenaga kerja lebih besar dibandingkan dengan keuntungan perusahaan, sehingga usaha sirup merupakan kegiatan usaha padat karya.

Kata kunci: nilai tambah, rumput laut, proporsi

ABSTRACT

Sugandi. Analysis of Value Added Products Seaweed (Case: Winner Unggul Perkasa Indonesia Company, Depok). Supervised by LUKMAN MOHAMMAD BAGA.

Winner Unggul Perkasa Indonesia (WPIU) company is one of the seaweed processing enterprises located in Depok. This company have processed a seaweed to produce seaweed juices and syrups. The purpose of this study is to measure the added value of juices and syrups, as well as to analyze the proportion of added value obtained in juices and syrups. Hayami method is used to analyze the value added. The analysis result is value added of juices is greater than syrups, due to the difference between output value and the sum of raw material price plus other input in juices is higher. The proportion of value added in juices and syrups mostly from other input which is about 85 percent. The distribution of margins from juices on corporate profit is greater than the labor forces so that the juices business is a capital intensive business activity. The distribution of margin from syrups on labor forces is greater than the corporate profit so that the syrups business is a labor intensive business activity.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

ANALISIS NILAI TAMBAH PRODUK RUMPUT LAUT

(Kasus: Perusahaan Winner Perkasa Indonesia Unggul, Depok)SUGANDI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Karya Ilmiah ini merupakan hasil penelitian penulis yang berjudul Analisis Nilai Tambah Produk Rumput Laut (Kasus: Perusahaan Winner Perkasa Indonesia Unggul, Depok).

Terima kasih penulis ucapkan kepada Bapak Dr Ir Lukman M Baga, MA.Ec selaku pembimbing. Di samping itu, penghargaan penulis sampaikan kepada Ibu Maria selaku pemilik usaha Winner Perkasa Indonesia Unggul, Ibu Lina selaku tenaga kerja pada Winner Perkasa Indonesia Unggul, yang telah membantu selama pengumpulan data. Terima kasih penulis ucapkan kepada pembahas seminar skripsi. Penulis ucapkan terima kasih kepada Bapak Dr Amzul Rifin, SP MA dan Bapak Feryanto, WK SP selaku dosen penguji sidang skripsi dan atas saran-sarannya. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2016

DAFTARISI DAFTAR TABEL ix DAFTAR GAMBAR ix DAFTAR LAMPIRAN ix PENDAHULUAN 1 Latar Belakang 1 Perumusan Masalah 5 Tujuan Penelitian 6 Manfaat Penelitian 6

Ruang Lingkup Penelitian 7

TINJAUAN PUSTAKA 7

Analisis Nilai Tambah 7

KERANGKA PEMIKIRAN 10

Kerangka Pemikiran Teori 10

Kerangka Pemikiran Operasional 14

METODE PENELITIAN 15

Lokasi dan Waktu Penelitian 15

Jenis dan Sumber Data 15

Metode Penentuan Sampel 16

Metode Pengolahan dan Analisis Data 16

GAMBARAN UMUM USAHA 17

Profil Perusahaan 17

Pengadaan Bahan Baku 18

Tenaga Kerja 18

Peralatan Produksi dan Proses Produksi 19

HASIL DAN PEMBAHASAN 21

Analisis Nilai Tambah 21

Implikasi Manajerial 28

SIMPULAN DAN SARAN 29

Simpulan 29

Saran 29

DAFTAR PUSTAKA 30

LAMPIRAN 33

DAFTARTABEL

1 Volume produksi perikanan budi daya menurut komoditas utama

tahun 2012-2014 1

2 Produksi rumput laut Indonesia tahun 2011-2013 2

3 Kebutuhan karaginan global tahun 2011-2014 3

4 Industri penggunaan karaginan berdasarkan tingkat pemakaian 4

5 Jenis dan sumber data 15

6 Perhitungan nilai tambah menurut metode Hayami 17 7 Inventarisasi peralatan produksi jus dan sirup 19 8 Perhitungan nilai tambah pengolahan jus dan sirup 21

9 Sumbangan input lain pengolahan jus 23

10 Sumbangan input lain pengolahan sirup 24

DAFTARGAMBAR

1 Kerangka pemikiran operasional 14

2 Alur proses produksi jus dan sirup 20

3 Mesin penghalus rumput laut 31

4 Produk sirup 31

5 Rumpur laut 31

6 Produk jus 31

DAFTARLAMPIRAN 1 Dokumentasi tempat usaha 31 2 Biaya penyusutan dan biaya bersama pengolahan jus dan sirup tahun 2015 32 3 Perhitungan proporsi biaya penyusutan pada jus dan sirup tahun 2015 33

1

PENDAHULUAN

LatarBelakang

Rumput laut merupakan salah satu hasil produksi perikanan yang memiliki banyak kegunaan dan dapat dibudidayakan. Sejak abad ke-IV rumput laut telah dikenal sebagai bahan makanan. Menurut Kemenperin (2016) selain digunakan sebagai bahan makanan rumput laut juga digunakan sebagai bahan obat-obatan, suplemen gizi, bahan baku industri kertas, kosmetik, tekstil, insektisida, dan sebagainya serta rumput laut merupakan senyawa cukup penting dalam industri yang dapat diolah menjadi agar-agar, alginat, dan karaginan. Rumput laut bermanfaat untuk mencegah anemia, kanker, tulang keropos, dan manfaat lainnya (Kemenperin 2016).

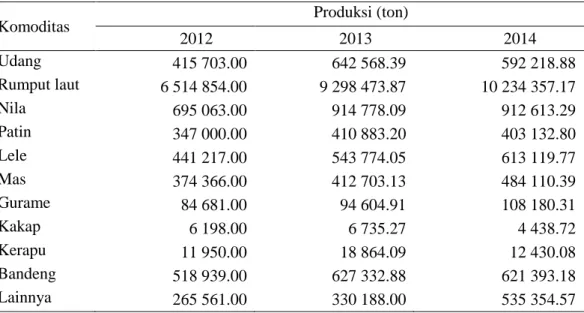

Tabel 1 Volume produksi perikanan budi daya menurut komoditas utama tahun 2012-2014

Komoditas Produksi (ton)

2012 2013 2014 Udang 415 703.00 642 568.39 592 218.88 Rumput laut 6 514 854.00 9 298 473.87 10 234 357.17 Nila 695 063.00 914 778.09 912 613.29 Patin 347 000.00 410 883.20 403 132.80 Lele 441 217.00 543 774.05 613 119.77 Mas 374 366.00 412 703.13 484 110.39 Gurame 84 681.00 94 604.91 108 180.31 Kakap 6 198.00 6 735.27 4 438.72 Kerapu 11 950.00 18 864.09 12 430.08 Bandeng 518 939.00 627 332.88 621 393.18 Lainnya 265 561.00 330 188.00 535 354.57

Sumber: Kementerian Kelautan dan Perikanan RI (2014)

Tabel 1 menunjukkan bahwa volume budi daya rumput laut jauh lebih besar dibandingkan dengan volume produksi budi daya perikanan lainnya, artinya produksi rumput laut memberikan kontribusi yang besar terhadap total produksi perikanan budi daya. Secara nasional produksi rumput laut memberikan kontribusi sebesar 60 persen terhadap produksi perikanan budi daya (KKP 2014). Tingginya produksi rumput laut didasari oleh masa pemeliharaan rumput laut yang cukup singkat sehingga perputaran modal usaha dapat lebih cepat dan cara budi daya yang mudah. Seharusnya dengan produksi yang melimpah tersebut petani rumput laut memiliki kesejahteraan yang tinggi. Sebaliknya harga ditingkat petani sangat rendah menyebabkan pendapatan yang diperoleh petani pun rendah. Padahal budi daya rumput laut merupakan salah satu sumber pendapatan bagi masyarakat pesisir.

Jenis rumput laut yang banyak dibudidayakan adalah Eucheuma sp dan Gracilaria sp. Berdasarkan data statistik FAO dalam (Bappebti 2015), Indonesia

2

merupakan produsen rumput laut terbesar di dunia untuk jenis rumput laut Eucheuma cottonii dan Gracilaria. Produksi Eucheuma cottonii di Indonesia mencapai 97.83 persen dari total produksi yang ada di dunia sedangkan Gracilaria mencapai 96.4 persen. Asosiasi Rumput Laut Indonesia (ARLI) menyatakan jumlah produksi rumput laut begitu melimpah di berbagai sentra produksi rumput laut nasional tanpa dapat terserap dengan baik. Daya beli industri Indonesia juga sulit diharapkan untuk menyerap produksi rumput laut ini, apalagi kalangan pengusaha rumput laut selalu menyatakan bahwa rumput laut untuk industri persediaannya tinggi sehingga harga semakin rendah (Bappebti 2015).

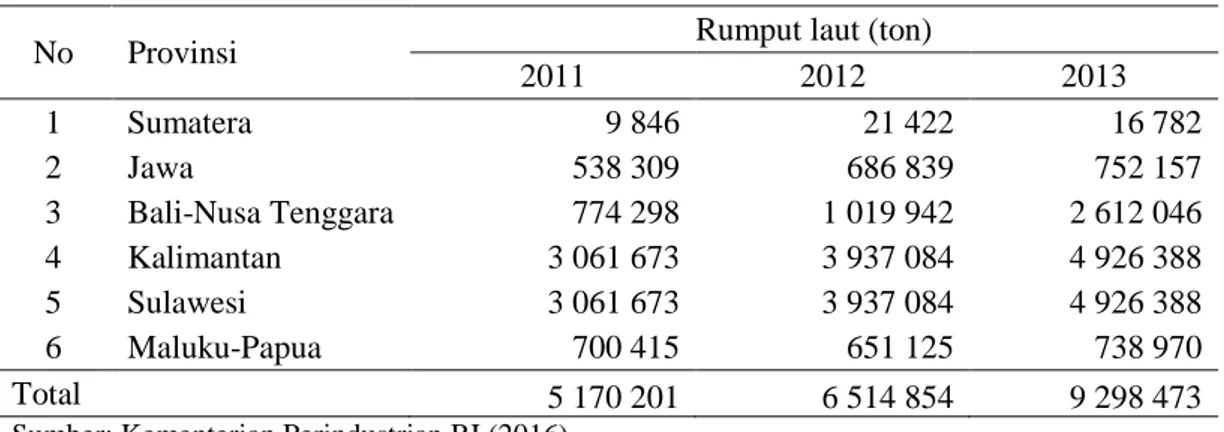

Tabel 2 Produksi rumput laut Indonesia tahun 2011-2013

No Provinsi Rumput laut (ton)

2011 2012 2013 1 Sumatera 9 846 21 422 16 782 2 Jawa 538 309 686 839 752 157 3 Bali-Nusa Tenggara 774 298 1 019 942 2 612 046 4 Kalimantan 3 061 673 3 937 084 4 926 388 5 Sulawesi 3 061 673 3 937 084 4 926 388 6 Maluku-Papua 700 415 651 125 738 970 Total 5 170 201 6 514 854 9 298 473

Sumber: Kementerian Perindustrian RI (2016)

Berdasarkan Tabel 2 dapat dilihat jumlah total produksi rumput laut Indonesia dari tahun 2011 hingga 2013 selalu mengalami peningkatan. Kondisi industri Indonesia yang kurang baik dalam menyerap produksi rumput laut yang cukup melimpah tersebut mengakibatkan ekspor rumput laut mentah akan terus terjadi bahkan terus meningkat seiring peningkatan jumlah produksinya. Oleh karena itu pemerintah Indonesia harus mampu mengembangkan industri rumput laut sehingga mampu menyerap ketersediaan sumber daya tersebut.

Permasalahan yang terjadi pada rumput laut Indonesia yaitu sebagian besar ekspor rumput laut masih dalam bentuk mentah dengan nilai jual yang rendah. Ekspor rumput laut Indonesia sekitar 90 persen masih dalam bentuk kering ke beberapa negara antara lain China, Filipina, Hongkong, Spanyol, Jepang, Amerika, dan Denmark. Industri pengolahan rumput laut Indonesia masih menghasilkan nilai tambah yang rendah sehingga industri pengolahan harus mampu meningkatkan nilai tambahnya. Pengolahan rumput laut oleh industri pengolahan di Indonesia baru mencapai sekitar 35.26 persen sedangkan kapasitas berjalan industri lokal untuk Eucheuma sp sebesar 50 714 ton dan Glacilaria sp sebesar 43 333 ton (Kemenperin 2016). Volume impor rumput laut Indonesia cenderung mengalami penurunan dibandingkan dengan volume ekspornya. Rasio impor terhadap ekspor relatif menurun yang artinya peningkatan impor tidak terlalu berpengaruh terhadap ekspor Indonesia. Meskipun rumput laut merupakan komoditas yang potensial untuk dikembangkan, namun permasalahan yang sering muncul dalam pengembangan komoditas tersebut adalah usaha budi daya rumput laut umumnya berskala kecil dengan lokasi yang tersebar sehingga biaya transportasi per unit tinggi (Zakirah 2008).

3 Menurut Bappebti (2015), harga rumput laut jenis Eucheuma Cottonii turun hingga Rp8 000 per kilogram, dengan harga normal mencapai Rp15 000 per kilogram. Awal Desember 2015, harga rumput laut turun hingga lebih dari 50 persen. Tahun-tahun sebelumnya juga turun saat memasuki musim panen raya tapi tidak signifikan. Penyebab terjadinya penurunan harga karena ketersediaan rumput laut masih melimpah di pasar internasional dan panen yang bersamaan dengan negara lain seperti Filipina. Harga rumput laut pada tujuh wilayah perdagangan yaitu Makassar, Muna, Denpasar, Luwuk, Kupang, Nunukan, dan Surabaya rata-rata berada dalam rentang harga Rp2 500 – Rp9 000 per kilogram atau lebih tinggi dari harga pada November 2015. Harga rumput laut jenis cottoni tertinggi diperdagangkan di Denpasar dan Surabaya pada akhir Desember 2015 yaitu sebesar Rp9 000 per kilogram dan terendah diperdagangkan di Muna yaitu sebesar Rp2 500 per kilogram. Turunnya harga rumput laut menjadi polemik bagi petani rumput laut. Harga rumput laut dinilai tidak sesuai dengan pengeluaran anggaran para petani (Bappebti 2015).

Ekspor rumput laut menjadi salah satu sumber devisa bagi negara dan kegiatan budi daya menjadi sumber pendapatan bagi petani. Adanya kegiatan budi daya juga dapat menyerap tenaga kerja dan memanfaatkan lahan perairan pantai Indonesia yang sangat luas serta memiliki potensi yang sangat luas. Indonesia memiliki panjang garis pantai 99 093 kilometer yang terbentang dari Sabang sampai Merauke. Pada tingkat pengembangan budi daya rumput laut yang memiliki daya serap tenaga kerja yang tinggi, teknologi yang sederhana, masa tanam yang relatif pendek dan biaya per unit produksi yang relatif sangat murah. Luas indikatif yang mencapai 769 452 hektar merupakan peluang yang sangat strategis untuk pengembangan rumput laut Indonesia. Jumlah luas indikatif tersebut baru 384 733 hektar atau sekitar 50 persen yang secara efektif dimanfaatkan (Kemenperin 2016).

Jika dilihat dari segi ekonomi, harga olahan rumput laut seperti karaginan jauh lebih tinggi daripada rumput laut kering. Oleh karena itu, untuk meningkatkan nilai tambah dari rumput laut dan mengurangi impor akan hasil-hasil olahannya, maka pengolahan rumput laut di dalam negeri perlu dikembangkan (Istini dan suhaimi 1998). Karaginan merupakan salah satu hasil produk olahan rumput laut. Jumlah produksi karaginan dapat dikatakan masih rendah sedangkan kebutuhan global terhadap karaginan cukup tinggi. Hal tersebut seharusnya dapat dijadikan sebuah peluang bagi industri karaginan Indonesia untuk meningkatkan produksinya.

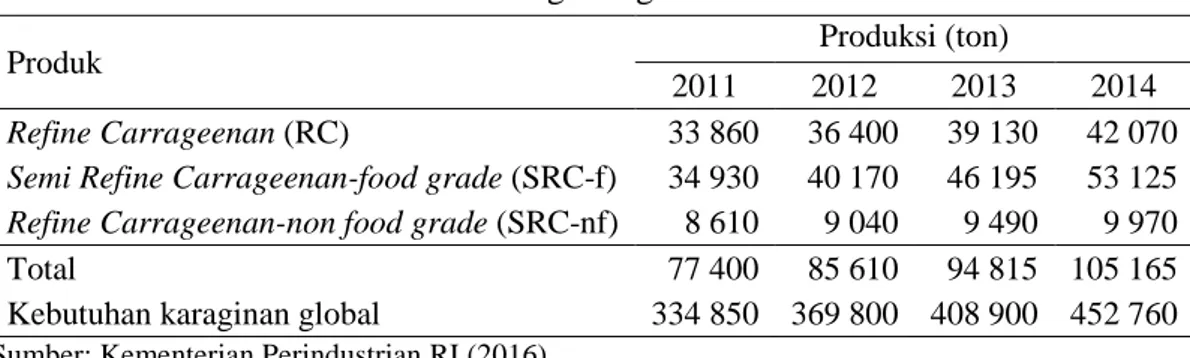

Tabel 3 Kebutuhan karaginan global tahun 2011-2014

Produk Produksi (ton)

2011 2012 2013 2014

Refine Carrageenan (RC) 33 860 36 400 39 130 42 070 Semi Refine Carrageenan-food grade (SRC-f) 34 930 40 170 46 195 53 125 Refine Carrageenan-non food grade (SRC-nf) 8 610 9 040 9 490 9 970

Total 77 400 85 610 94 815 105 165

Kebutuhan karaginan global 334 850 369 800 408 900 452 760

4

Tabel 3 menunjukkan bahwa total produksi karaginan pada tahun 2011 hingga 2014 mengalami peningkatan. Dari ketiga hasil produksi karaginan tersebut Semi Refine Carrageenan-food grade (SRC-f) adalah produk yang paling tinggi tingkat produksinya sedangkan produksi yang paling rendah adalah Semi Refine Carrageenan-non food grade (SRC-nf). Kebutuhan global terhadap karaginan dari tahun 2011 hingga 2014 selalu mengalami peningkatan. Peningkatan total produksi karaginan masih belum dapat memenuhi kebutuhan karaginan global. Produksi karaginan Indonesia mampu memenuhi kebutuhan tersebut rata-rata 23.17 setiap tahunnya dari seluruh total kebutuhan karaginan global, artinya masih banyak kebutuhan yang belum dipenuhi. Indonesia masih memiliki peluang untuk memenuhi kekurangan tersebut dan dapat dijadikan motivasi bagi pelaku industri untuk meningkatkan produksi atau mendirikan industri baru.

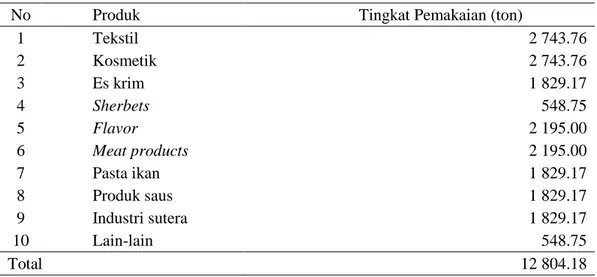

Tabel 4 Industri penggunaan karaginan berdasarkan tingkat pemakaian

No Produk Tingkat Pemakaian (ton)

1 Tekstil 2 743.76 2 Kosmetik 2 743.76 3 Es krim 1 829.17 4 Sherbets 548.75 5 Flavor 2 195.00 6 Meat products 2 195.00 7 Pasta ikan 1 829.17 8 Produk saus 1 829.17 9 Industri sutera 1 829.17 10 Lain-lain 548.75 Total 12 804.18

Sumber: Kementerian Perindustrian RI (2016)

Karaginan merupakan produksi pengolahan rumput laut yang banyak diproduksi. Tabel 4 menunjukkan bahwa karaginan banyak digunakan pada industri tekstil dan kosmetik sedangkan untuk industri pangan masih rendah. Jika dibandingkan dengan jumlah produksi pada tahun 2011 hingga 2014 yang terdapat pada Tabel 3 maka jumlah karaginan yang digunakan pada industri masih sangat rendah sehingga banyak karaginan yang masih belum terserap oleh industri. Total penggunaan karaginan pada industri hanya 12 804.18 ton sedangkan jumlah seluruh produksi karaginan pada tahun 2014 sebesar 105 165 ton. Hal ini menunjukkan bahwa industri pada pengolahan rumput laut yaitu karaginan masih rendah sehingga perlu meningkatkan industri pengolahan dalam upaya meningkatkan nilai tambah terhadap rumput laut. Pengolahan hasil pertanian menjadi penting karena kegiatan pengolahan dapat meningkatkan nilai tambah, meningkatkan kualitas hasil, meningkatkan penyerapan tenaga kerja, meningkatkan pendapatan produsen baik tingkat petani maupun industri. Pengolahan yang baik akan menghasilkan nilai tambah yang besar. Menurut Martin et al. (1991) dalam Ngamel (2012) nilai tambah bagi kegiatan agroindustri dapat terjadi sebagai akibat proses produksi yang mentransformasikan input menjadi output.

5 Agribisnis rumput laut termasuk di dalamnya industri pengolahan rumput laut menjadi tepung karaginan sebagaimana bisnis berbasis hasil pertanian lainnya memerlukan keterkaitan yang erat antara hulu (up stream) dan hilir (down stream). Hal ini disebabkan pada tingkat hulu (petani atau nelayan) memiliki keahlian dan kemauan dalam berproduksi dan keterbatasan dalam mengakses pasar dan teknologi. Sementara itu di tingkat hilir, dalam hal ini pemilik pabrik, memiliki kekuatan dalam hal teknologi dan akses pasar, namun membutuhkan kontinuitas dalam ketersediaan bahan baku (Sulaeman 2006). Pengolahan rumput laut yang semakin berkembang diharapkan mampu memberikan nilai tambah yang semakin besar dan meningkatkan kesejahteraan para petani serta masyarakat yang merasakan dampak dari peningkatan nilai tambah tersebut.

Teknologi pengolahan sederhana yang dapat dapat diterapkan untuk pengolahan rumput laut menjadi makanan yang mudah diadopsi adalah pengolahan manisan rumput laut, selai, sirup, jeli, dan jus (murdinah 2011). Untuk pengembangan rumput laut Gracillaria dan Cottoni menjadi agar-agar dan karaginan membutuhkan peralatan yang sama dengan proses yang berbeda sehingga untuk pengolahan lebih lanjut menjadi makanan dan minuman berbasis rumput laut dapat dikembangkan kelembagaan yang melibatkan kelompok tani rumput laut, industri kecil makanan dan minuman (Kemenperin 2016).

Tabel 4 menunjukkan bahwa pengolahan rumput laut menjadi bahan makanan dan minuman masih rendah. Upaya lain untuk meningkatkan nilai tambah terhadap rumput laut yaitu melalui proses pengolahan rumput laut menjadi jus dan sirup. Pengolahan rumput laut menjadi jus dan sirup dapat dikatakan masih rendah tetapi setiap tahunnya mengalami perkembangan. Pengolahan rumput laut menjadi jus dan sirup merupkan salah satu solusi dalam pengembangan pengolahan rumput laut. Setiap pengolahann akan menghasilkan produk dan nilai output yang berbeda serta penggunaan jumlah bahan baku yang berbeda akan menghasilkan nilai tambah yang berbeda pula. Adanya proses pengolahan terhadap rumput laut maka akan memberikan nilai yang lebih tinggi dibandingkan dengan bentuk rumput laut kering atau basah. Selain mendapatkan nilai tambah yang lebih tinggi, produksi olahan rumput laut bertujuan untuk meningkatkan daya beli dan tingkat konsumsi masyarakat terhadap rumput laut.

PerumusanMasalah

Rumput laut merupakan hasil perikanan yang memiliki jumlah produksi paling besar dibandingkan dengan produksi perikanan lainnya. Rumput laut juga merupakan salah satu produk unggulan untuk ekspor. Tingkat ekspor rumput laut sangat tinggi namun sebagian besar jumlah ekspor Indonesia dalam bentuk rumput laut mentah baik rumput laut kering maupun basah sehingga nilai yang diterima petani sangat rendah. Oleh karena itu diperlukan suatu perlakuan terhadap rumput laut yang menciptakan nilai tambah lebih tinggi.

Perusahaan Winner Perkasa Indonesia Unggul (WPIU) merupakan salah satu usaha pengolahan rumput laut yang berlokasi di Sawangan, Kota Depok. WPIU telah mengolah rumput laut dan menghasilkan banyak produk. Produk-produk yang dihasilkan WPIU sudah banyak didistribusikan dan dijual di toko.

6

Beberapa macam produk olahan yang telah diproduksi adalah sirup, dodol, agar-agar, rumput laut siap olah, selai, jus, dan berbagai jenis olahan rumput laut lainnya. Produk-produk tersebut sebagian diproduksi hampir setiap hari dan sebagian yang lainnya diproduksi sesuai permintaan atau ketika ada kegiatan pameran. Selain memproduksi yang bahan baku rumput laut yang pad dasarnya tidak tersedia di Depok WPIU juga memproduksi menggunakan bahan baku lainnya seperti belimbing dan jambu. Rumput laut tersebut diperoleh dari Bangka sehingga menambah biaya produksinya dan ada kemungkinan timbul permasalahan dalam persediaan bahan baku yang nantinya akan berdampak pada keberlanjutan proses produksi.

Proses pengolahan yang bervariasi terhadap bahan baku tentunya akan memberikan nilai tambah yang berbeda-beda. Setiap pengolahan produk memiliki jumlah bahan baku, bahan pendukung, teknologi, dan jumlah tenaga kerja yang digunakan berbeda dan akan menghasilkan jumlah serta harga output yang berbeda pula. Oleh karena itu perlu dilakukan penelitian mengenai besarnya nilai tambah dari pengolahan rumput laut tersebut. Tujuan dari pengolahan rumput laut salah satunya adalah menghasilkan output yang sesuai dengan keinginan konsumen dan meningkatkan harga output. Adanya perbedaan harga input dan harga output menyebabkan terjadinya perbedaan nilai keuntungan dan nilai tambah yang diciptakan.

Berdasarkan uraian tersebut, maka perumusan masalah pada penelitian ini adalah:

1. Berapa nilai tambah yang diperoleh pada pengolahan rumput laut menjadi jus dan sirup?

2. Bagaimana alokasi proporsi nilai tambah yang diperoleh pada pengolahan rumput laut menjadi jus dan sirup?

Tujuan Penelitian

Berdasarkan permasalahan di atas maka tujuan dari penelitian ini adalah: 1. Mengukur seberapa besar nilai tambah yang diperoleh pada pengolahan rumput

laut menjadi jus dan sirup.

2. Menganalisis alokasi proporsi nilai tambah yang diperoleh pada pengolahan rumput laut menjadi jus dan sirup.

Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi perusahaan dalam mengambil keputusan sehingga dapat meningkatkan nilai tambah bagi pengusaha dan tenaga kerja Winner Perkas Indonesia Unggul.

2. Penelitian ini dapat menambah wawasan bagi penulis dan mahasiswa serta memberi informasi serta referensi bagi pihak-pihak yang membutuhkan khususnya dalam melakukan studi yang berkaitan dengan nilai tambah.

7 3. Penelitian ini sebagai sala satu syarat untuk kelulusan dan mendapat gelar Sarjana Ekonomi pada Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Ruang Lingkup Penelitian

Penelitian ini hanya dilakukan di Kota Depok yaitu pada perusahaan WPIU dan analisis dilakukan pada pengolahan per satu periode produksi. Produk yang dianalisis adalah jus dan sirup yang diproduksi oleh WPIU. Analisis yang digunakan dalam penelitian ini adalah analisis nilai tambah metode Hayami.

TINJAUAN PUSTAKA

Analisis Nilai Tambah

Penelitian mengenai analisis nilai tambah telah dilakukan oleh Purba (2002) mengenai analisis pendapatan dan nilai tambah pada industri kecil tapioka. Hasil yang diperoleh adalah output yang dihasilkan industri tapioka adalah aci dan ampas. Jumlah output yang dihasilkan pada pengolahan tapioka adalah 33 240 kilogram produk aci dan 7 380 kilogram produk ampas selama satu tahun. Input yang digunakan rata-rata 650 kilogram singkong per produksi atau 150 000 kilogram per tahun. Tenaga kerja yang dibutuhkan dalam satu hari rata-rata 3.16 HOK atau 760 HOK per tahun. Nilai rata-rata faktor konversi responden adalah 22 persen untuk produk utama dan lima persen untuk produk sampingan yang artinya dari pengolahan 100 kilogram singkong diperoleh 22 kilogram tapioka dan lima kilogram ampas kering sedangkan nilai koefisien tenaga kerja rata-rata adalah 0.01 artinya untuk mengolah 100 kilogram singkong menjadi 22 kilogram tapioka dan lima kilogram ampas kering membutuhkan tenaga kerja langsung sebanyak 0.49 HOK. Harga bahan baku singkong rata-rata Rp280 per kilogram. Biaya rata-rata input lain sebesar Rp29.51 per kilogram. Harga rata-rata produk utama adalah Rp1 730 per kilogram dan Rp508 per kilogram ampas kering. Nilai output produk utama rata-rata Rp383.40 per kilogram dan nilai output rata-rata produk sampingan sebesar Rp24.86 per kilogram. Jadi nilai output total rata-rata adalah Rp408.36 per kilogram. Nilai tambah rata-rata yang dihasilkan adalah Rp98.75 per kilogram sedangkan rasio nilai tambah rata-rata 24.12 persen, artinya dari Rp408.36 per kilogram output maka 24.12 persen merupakan nilai tambah dari pengolahan produk. Pendapatan tenaga kerja rata-rata adalah 69.87 persen, artinya dari nilai tambah Rp100 per kilogram, Rp69.87 merupakan pendapatan tenaga kerja. Keuntungan yang dihasilkan adalah Rp29.75 per kilogram dan menghasilkan tingkat keuntungan sebesar 7.29 persen dari nilai output. Margin yang dihasilkan adalah Rp128.20 per kilogram yang terdiri atas 53.82 persen untuk tenaga kerja, 23.06 persen untuk sumbangan input lain, dan 23.21 persen untuk keuntungan perusahaan. Pada penelitian ini menunjukkan bahwa proporsi tenaga kerja lebih tinggi dibandingkan dengan proporsi keuntungan perusahaan

8

sehingga kegiatan usaha ini merupakan usaha padat karya yang artinya keberadaan tenaga kerja mutlak diperlukan dalam menjalankan proses produksi.

Penelitian mengenai perbandingan nilai tambah telah dilakukan oleh Yanti (2013) mengenai analisis perbandingan nilai tambah pengolahan ubi kayu menjadi tepung mocaf dan tepung tapioka. Hasil dari penelitian ini adalah usaha pengolahan ubi kayu menjadi tepung mocaf digunakan bahan baku sebanyak 50 kilogram dapat dihasilkan output sebanyak 15 kilogram sehingga faktor konversi dapat dihasilkan sebanyak 0.30. Nilai faktor konversi ini menunjukkan bahwa satu kilogram ubi kayu dapat menghasilkan 0.30 kilogram tepung mocaf. Tenaga kerja yang digunakan sebanyak 0.57 HKP sedangkan upah tenaga kerja langsung diperoleh dalam satu kali produksi sebesar Rp16 667 per HKP maka dapat diperoleh upah tenaga kerja langsung per satu kilogram ubi kayu adalah sebesar Rp333.40, sedangkan pada pengolahan ubi kayu menjadi tepung tapioka digunakan bahan baku sebanyak 7 667 kilogram dapat dihasilkan output sebanyak 3 741 kilogram sehingga faktor konversi dapat dihasilkan sebanyak 0.49. Nilai konversi ini menunjukkan bahwa satu kilogram ubi kayu dapat menghasilkan 0.49 kilogram tepung tapioka. Tenaga kerja yang digunakan pada proses ini sebanyak 12 HKP sedangkan upah tenaga kerja langsung diperoleh dalam satu kali produksi sebesar Rp33 602 per HKP maka dapat diperoleh upah tenaga kerja langsung per satu kilogram ubi kayu adalah sebesar Rp4.40. Nilai tambah yang diperoleh dari pengolahan ubi kayu menjadi tepung mocaf lebih rendah dibanding nilai tambah yang diperoleh dari pengolahan ubi kayu menjadi tepung tapioka. Besar nilai tambah pembuatan tepung mocaf adalah sebesar Rp570 per kilogram sedangkan nilai tambah pembuatan tepung tapioka adalah sebesar Rp1 506.20 per kilogram. Hal tersebut disebabkan sumbangan input lain untuk pengolahan tepung mocaf jauh lebih tinggi dibandingankan dengan sumbangan input untuk pengolahan tepung tapioka yaitu Rp180 per kilogram sumbangan input lain pembuatan tepung mocaf dan Rp41.10 per kilogram sumbangan input lain pembuatan tepung tapioka serta faktor konversi tepung tapioka lebih tinggi yaitu 0.49 kilogram dibandingkan dengan faktor konversi tepung mocaf yaitu 0.30 kilogram.

Menurut Ngamel (2012) mengenai analisis finansial usaha budi daya rumput laut dan nilai tambah tepung karaginan dengan menggunakan bahan baku yang berupa rumput laut sebanyak 90 000 kilogram per tahun dapat menghasilkan tepung karaginan sebanyak 11 700 kilogram. Usaha ini mampu menyerap tenaga kerja sebanyak 1 500 HOK per tahun. Dengan demikian, curahan tenaga kerja yang dibutuhkan untuk mengolah satu kg rumput laut menjadi tepung karaginan sebanyak 0.02 HOK per tahun. Apabila harga output sebesar Rp150 000 per kilogram dan faktor konversi sebesar 0.13, maka nilai produksi sebesar Rp19 500. Nilai produksi ini dialokasikan untuk bahan baku yang berupa rumput laut seharga Rp1 200 dan bahan penolong berupa air bersih senilai Rp150 000 per bulan untuk 25 hari kerja ditambah alkohol 90% senilai Rp2 531 250 yang digunakan selama sebulan untuk 25 hari kerja, sehingga nilai bahan penolong adalah Rp8 937.50. Dengan demikian, nilai tambah yang tercipta dari setiap kilogram rumput laut adalah senilai Rp9 362.50 atau 48.01% dari nilai produksi. Imbalan tenaga kerja dari setiap kilogram rumput laut yang diolah menjadi tepung karaginan sebesar Rp720. Dengan demikian pangsa atau bagian tenaga kerja dalam pengolahan rumput laut menjadi tepung karaginan ini sebesar 7.7%. Analisis lebih lanjut menunjukkan bahwa rate keuntungan sebesar 51.99 % dari

9 nilai produksi, artinya bahwa setiap investasi yang ditanam pada pengolahan tepung karaginan sebesar Rp100 dari nilai produksi yang dihasilkan, maka akan diperoleh keuntungan sebesar Rp51.99. Rate keuntungan ini cukup besar, sehingga harus tetap dipertahankan bahkan harus ditingkatkan dengan cara menekan biaya produksi.

Penelitian yang dilakukan Tang (2015) mengenai analisis nilai tambah tortila rumput laut dengan menggunakan metode Tarigan (2004) menunjukkan bahwa analisis nilai tambah tortila rumput laut dalam satu kali proses produksi ialah usaha pengolahan rumput laut menjadi tortila rumput laut yang dilakukan dalam satu kali proses produksi. Satu kali proses produksi tortila rumput laut pada industri Risqa Mulia menggunakan 2 kilogram rumput laut. Nilai tambah ini diperoleh dari perkalian antara jumlah rumput laut yang digunakan dalam satu kali proses produksi dengan nilai tambah satu kilogram rumput laut yaitu Rp42 742.42. Besarnya nilai tambah dalam 1 kali proses produksi pada industri Risqa Mulia ialah Rp85 484.83 yang diperoleh dari perkalian dua kilogram rumput laut dengan Rp42 742.42. Nilai tambah rumput laut menjadi tortila rumput laut yaitu sebesar Rp42 742.42 per kilogram rumput laut. Nilai tambah tersebut diperoleh dari pembagian antara nilai tambah bruto dan jumlah bahan baku. Nilai tambah rumput laut cukup besar sehingga usaha rumput laut sangat baik untuk dikembangkan.

Nilai tambah bruto merupakan dasar dari perhitungan nilai tambah netto dan nilai tambah per bahan baku. Analisis nilai tambah tortila rumput laut dengan produk akhir yang diterima oleh industri Risqa Mulia adalah nilai yang diberikan atau dijual dari perusahaan kepada konsumen. Besarnya biaya antara yang dikeluarkan Rp9 468 364 yang diperoleh dari penjumlahan antara biaya bahan baku, biaya bahan penolong ditambahkan biaya lain - lain yang masing - masing sebesar Rp816 000 dan Rp8 652 364. Nilai tambah netto pada pembudidaya rumput laut sebesar Rp2 045 104 yang diperoleh dari selisih antara nilai tambah bruto dan nilai penyusutan yang masing - masing sebesar Rp2 051 636 dan Rp6 532.

Nilai tambah per bahan baku untuk mengetahui produktivitas bahan baku yang dimanfaatkan untuk menghasilkan tortila rumput laut. Nilai tambah per satu kilogram bahan baku tortila rumput laut pada industri Risqa Mulia yaitu sebesar Rp42 742.42 per kilogram. Besarnya nilai tambah tersebut diperoleh dari nilai tambah bruto sebesar Rp2 051 636 dibagi dengan jumlah bahan baku yaitu sebesar 48 kilogram, sehingga pada bulan November nilai tambah diperoleh sebesar Rp2 051 636 yang diperoleh dari 48 kilogramg penggunaan bahan baku selama satu bulan dikalikan dengan Rp42 742.42.

Menurut Subhan (2014) mengenai analisis pendapatan dan nilai tambha rumput laut menunjukkan bahwa besarnya biaya antara yang dikeluarkan Rp3 333 000 yang diperoleh dari penjumlahan antara biaya bahan baku dan biaya bahan penolong yang masing-masing sebesar Rp1 500 000 dan Rp1 833 000, semakin besar biaya antara maka nilai tambah bruto diciptakan akan semakin kecil. Semakin besar nilai tambah maka semakin besar pendapatan yang diperoleh dan juga sebaliknya.

Nilai tambah netto pada pembudidaya rumput laut sebesar Rp14 069 145 diperoleh dari selisih antara nilai tambah bruto dan nilai penyusutan yang masing-masing sebesar Rp14 667 000 dan Rp597 855. Nilai tambah per bahan baku untuk mengetahui produktivitas bahan baku yang dimanfaatkan untuk menghasilkan produk dodol rumput laut. Nilai tambah per bahan baku dodol rumput laut pada industri Cita Rasa Kecamatan Marawola Kabupaten Sigi yaitu sebesar Rp24 445

10

per kilogram artinya untuk setiap satu kilogram bahan baku rumput laut yang digunakan dalam produksi dapat memberikan nilai tambah bahan baku sebesar Rp24 445. Besarnya nilai tambah tersebut diperoleh dari nilai tambah bruto sebesar Rp14 667 000 dibagi dengan jumlah bahan baku yaitu sebesar 600 kilogram.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teori Konsep Biaya

Menurut Mulyadi (1991) biaya sangat mutlak diperlukan dalam suatu kegiatan organisasi, baik yang bersifat profit oriented maupun non profit oriented. Organisasi profit oriented (perusahaan) menggunakan informasi biaya sebagai dasar perhitungan untung rugi sedangkan pada organisasi non profit oriented informasi biaya digunakan untuk menganalisis seberapa besar pengorbanan yang dikeluarkan untuk menghasilkan output. Biaya diklasifikasikan atas dasar tujuan tertentu. Berdasarkan fungsi pokok dalam perusahaan, biaya diklasifikasikan menjadi tiga (Mulyadi 1991):

1. Biaya produksi

Merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Secara garis besar yang termasuk dalam biaya ini adalah biaya bahan baku, biaya tenaga kerja langsung yang terlibat dalam proses produksi dan biaya overhead pabrik.

2. Biaya pemasaran

Merupakan biaya-biaya yang terjadi dalam kegiatan pemasaran produk. Biaya pemasaran terdiri dari biaya promosi, biaya iklan, biaya transportasi dari gudang perusahaan ke gudang pembeli, gaji karyawan di bagian pemasaran, biaya pembuatan contoh produk dan lain-lain.

3. Biaya administrasi dan umum

Merupakan biaya-biaya yang dikeluarkan dalam rangka mengkoordinasikan proses produksi. Biaya administrasi dan umum terdiri dari gaji karyawan bagian keuangan, akuntansi, personalia, dan bagian lainnya yang tidak berkaitan langsung dengan proses produksi, biaya fotocopy, biaya listrik, telepon, dan lain-lain.

Biaya dapat juga diklasifikasikan berdasarkan pengolahan produk. Berhubungan dengan produk, diklasifikasikan menjadi dua (Mulyadi 1991): 1. Biaya langsung (Direct cost)

Merupakan biaya yang terjadi karena adanya sesuatu yang dibiayai. Biaya produksi langsung terdiri atas biaya bahan baku dan biaya tenaga kerja langsung.

2. Biaya tidak langsung (Indirect cost)

Merupakan biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung yang berhubungan dengan produk disebut sebagai biaya produksi tidak langsung atau biaya overhead pabrik (factory overhead costs).

11 Sementara itu untuk kepentingan perencanaan, pengendalian biaya dan pengambilan keputusan, biaya dapat digolongkan berdasarkan pola perilaku. Perilaku biaya didefinisikan sebagai biaya yang akan bereaksi jika terjadi perubahan pada tingkat kegiatan usaha. Berdasarkan perilaku biaya dalam menanggapi perubahan volume kegiatan, biaya diklasifikasikan menjadi empat (Mulyadi 1991):

1. Biaya variabel

Merupakan biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan sedangkan jumlah biaya per satuan unitnya akan tetap, yang termasuk biaya variabel antara lain biaya bahan baku, biaya tenaga kerja langsung.

2. Biaya semi variabel

Merupakan biaya yang jumlah totalnya berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi variabel terdiri atas biaya tetap dan biaya variabel.

3. Biaya semifixed

Merupakan biaya yang jumlah totalnya tetap pada tingkat volume tertentu dan berubah pada jumlah yang konstan pada volume produksi tertentu.

4. Biaya tetap

Merupakan biaya yang jumlah totalnya dalam kisaran volume kegiatan tertentu tetapi jumlah per unit akan mengalami penurunan ketika terjadi peningkatan volume kegiatan, yang termasuk biaya tetap seperti gaji direktur produksi, listrik, telepon, peralatan, penyusutan gedung, dan lain-lain.

Biaya Bersama

Biaya bersama dapat disebut sebagai biaya bergabung (common cost) dan biaya bersama (joint cost). Menurut Mulyadi (1991) biaya bergabung adalah biaya-biaya untuk memproduksi dua atau lebih produk yang terpisah (tidak diolah bersama) dengan fasilitas yang sama pada saat yang bersamaan. Biaya bersama adalah biaya yang dikeluarkan mulai dari bahan baku diolah hingga berbagai macam produk dapat dipisahkan identitasnya. Biaya produk ini terdiri dari biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. Biaya bergabung dan biaya bersama mempunyai satu perbedaan pokok yaitu biaya bergabung dapat diikuti jejak alirannya ke berbagai produk yang terpisah tersebut atas dasar sebab akibat atau dengan cara menelusuri jejak penggunaan fasilitas. Biaya bergabung dan biaya bersama dapat dibedakan ditinjau dari sudut alokasinya. Dasar yang dipakai untuk menglokasikan biaya bergabung harus menggambarkan aliran biaya tersebut dalam proses produksi atau kepada produk atau dapat dikatakan dalam alokasi biaya bergabung dianggap biaya tersebut dapat diikuti jejak alirannya atau diidentifikasikan kepada proses atau produk tertentu. Dasar yang dipakai untuk alokasi biaya bersama tidak menggambarkan aliran biaya bersama tersebut ke dalam produk (Mulyadi 1991).

Menurut Mulyadi (1991) perusahaan yang menghasilkan produk bersama pada umumnya menghadapi masalah pemasaran berbagai macam produknya karena masing-masing produk tentu mempunyai masalah pemasaran dan harga jual yang berbeda-beda. Manajemen biasanya ingin mengetahui besarnya kontribusi masing-masing produk bersama tersebut terhadap seluruh penghasilan perusahaan karena dengan demikian ia dapat mengetahui dari beberapa macam

12

produk bersama tersebut, jenis produk yang menguntungkan atau jenis yang perlu didorong pemasarannya. Biaya bersama dapat dialokasikan kepada tiap-tiap produk bersama dengan menggunakan salah satu dari empat metode di bawah ini (Mulyadi 1991):

1. Metode nilai jual relatif / nilai pasar

Dasar pemikiran metode ini adalah bahwa harga jual suatu produk merupakan perwujudan biaya-biaya yang dikeluarkan dalam mengolah produk tersebut.

2. Metode satuan fisik

Metode ini biaya bersama dialokasikan kepada produk bersama atas dasar koefisien fisik yaitu kuantitas bahan baku yang terdapat dalam masing-masing produk. Koefisien ini dinyatakan dalam satuan berat, volume atau ukuran yang lain.

3. Metode rata-rata biaya per satuan

Jika dalam metode rata-rata biaya per satuan dasar yang dipakai dalam mengalokasikan biaya bersama adalah kuantitas produksi, maka dalam metode rata-rata tertimbang kuantitas produksi dikalikan terlebih dahulu dengan angka penimbang dan hasil kalinya baru dipakai sebagai dasar alokasi. Penentuan angka penimbang untuk tiap-tiap produk didasarkan pada jumlah bahan yang dipakai, sulitnya pembuatan produk, waktu yang dikonsumsi, dan pembedaan jenis tenaga kerja yang dipakai untuk tiap jenis produk yang dihasilkan.

4. Metode rata-rata tertimbang

Metode ini hanya dapat digunakan bila produk bersama yang dihasilkan diukur dalam satuan yang sama.

Analisis Nilai Tambah

Industri pengolahan bertujuan untuk mengolah suatu produk menjadi bentuk lain yang lebih menarik dan lebih mudah dimanfaatkan atau bahkan siap langsung untuk dikonsumsi. Menurut Mankiw (2006) salah satu cara menghitung nilai suatu barang dan jasa jadi adalah menjumlahkan nilai tambah dari setiap tahap produksi. Nilai tambah suatu perusahaan merupakan nilai output perusahaan dikurangi nilai barang setengah jadi yang dibeli perusahaan. Trienekens (2011) menyatakan bahwa nilai tambah dibuat pada berbagai tahap dan dengan aktor yang berbeda di seluruh rantai nilai. Nilai tambah mungkin terkait dengan kualitas, biaya, waktu pengiriman, fleksibilitas pengiriman, inovasi, dan lain-lain. Ukuran nilai tambah ditentukan oleh kesediaan akhir pelanggan untuk membayar. Peluang bagi perusahaan untuk menambah nilai tergantung pada sejumlah faktor, seperti karakteristik pasar (ukuran dan keragaman pasar) dan kemampuan teknologi aktor. Selain itu, informasi pasar tentang produk dan proses persyaratan adalah kunci untuk dapat menghasilkan nilai yang benar untuk pasar yang tepat. Gaspersz (1996) menyatakan bahwa pemahaman mengenai nilai tambah ini penting agar dalam setiap aktivitas berproduksi selalu menghindari pemborosan, dimana pemborosan adalah segala aktivitas yang tidak memberikan nilai tambah melainkan mengeluarkan biaya atau dapat dikatakan sebagai manfaat yang diperoleh dari aktivitas itu lebih rendah daripada biaya yang dikeluarkan untuk membiayai aktivitas itu. Perhitungan nilai tambah dengan dua cara yaitu dengan menghitung nilai tambah selama proses pengolahan dan menghitung nilai tambah selama proses pemasaran (Hayami et al.1987).

13 Menurut Hayami et al. (1987), nilai tambah merupakan pertambahan nilai suatu komoditas karena adanya input fungsional yang diberlakukan pada komoditas tersebut. Input fungsional tersebut berupa proses perubahan bentuk (form utility), pemindahan tempat (place utility), maupun penyimpanan (time utility). Semakin banyak perubahan yang diperlakukan terhadap komoditas tertentu maka semakin besar nilai tambah yang diperoleh. Nilai tambah dapat dihitung dengan dua cara yaitu menghitung nilai tambah selama proses pengolahan dan menghitung nilai tambah selama proses pemasaran.

Secara umum nilai tambah berdasarkan metode Hayami diperoleh dengan menghitung nilai variabel-variabel output, input, harga output, harga bahan baku, dan sumbangan input lain serta balas jasa dari masing-masing faktor produksi. Nilai tambah yang dihasilkan akan dialokasikan untuk keuntungan dan tenaga kerja. Persentase nilai tambah yang dihasilkan dari proses pengolahan produk dapat ditunjukkan dengan rasio nilai tambah. Komponen pendukung dalam perhitungan nilai tambah terdiri dari tiga komponen yakni faktor konversi, faktor koefisien tenaga kerja, dan nilai produk. Faktor konversi menunjukkan banyaknya output yang dihasilkan dari satu satuan input, sedangkan faktor koefisien tenaga kerja menunjukkan jumlah tenaga kerja yang dibutuhkan untuk mengolah satu satuan input, dan nilai produk menunjukkan nilai output persatuan input.

Analisis menggunakan metode Hayami memiliki kelebihan dan kelemahan. Adapun kelebihan dari metode Hayami ini antara lain:

1. Dapat diketahui besarnya nilai tambah dan output.

2. Dapat diketahui besarnya balas jasa terhadap pemilik faktor-faktor produksi, seperti tenaga kerja, modal, sumbangan input lain, dan keuntungan.

3. Prinsip nilai tambah menurut Hayami dapat digunakan untuk subsistem lain selain pengolahan, seperti analisis nilai tambah pemasaran.

Sedangkan kelemahan dari metode Hayami antara lain:

1. Pendekatan rata-rata tidak tepat jika diterapkan pada unit usaha yang menghasilkan banyak produk dari satu jenis bahan baku.

2. Tidak dapat menjelaskan nilai output produk sampingan.

3. Sulit menentukan pembanding yang dapat digunakan untuk mengatakan apakah balas jasa terhadap pemilik faktor produksi sudah layak atau belum.

Analisis nilai tambah menggunakan metode Hayami menghasilkan informasi antara lain:

1. Perkiraan nilai tambah (Rp).

2. Rasio nilai tambah terhadap nilai produk yang dihasilkan (%), menunjukkan persentase nilai tambah dari produk.

3. Balas jasa tenaga kerja (Rp), menunjukkan upah yang diterima tenaga kerja langsung.

4. Bagian tenaga kerja dari nilai tambah yang dihasilkan (%), menunjukkan persentase imbalan tenaga kerja dari nilai tambah.

5. Keuntungan pengolahan (Rp), menunjukkah bagian yang diterima pemilik usaha karena menanggung risiko usaha.

6. Tingkat keuntungan pengolah terhadap nilai input (%), menunjukkan persentase keuntungan terhadap nilai tambah.

7. Margin pengolahan (Rp), menunjukkan besarnya kontribusi faktor-faktor produksi selain bahan baku yang digunakan dalam proses produksi.

14

Metode ini merupakan salah satu metode analisis nilai tambah yang sering dipakai. Metode ini disebut metode Hayami karena dikemukakan oleh Hayami. Hayami menerapkan analisis ini pada subsistem pengolahan (produksi sekunder).

Kerangka Pemikiran Operasional

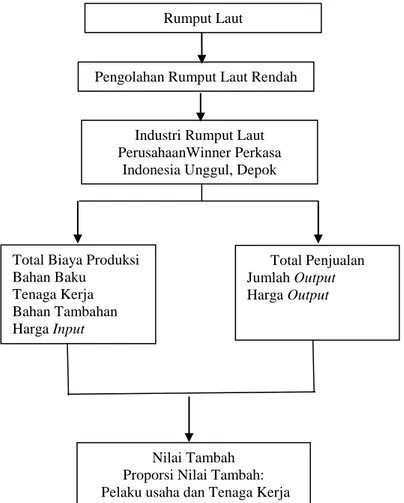

Rumput laut merupakan produk pertanian yang melimpah yang dimiliki oleh Indonesia. Tingkat ekspor Indonesia terhadap rumput laut cukup tinggi, namun sebagian ekspor dalam bentuk rumput laut kering. Sehingga nilai yang diterima oleh masyarakat terutama petani rumput laut dan devisa yang diterima oleh negara pun rendah. Oleh karena itu Indonesia perlu mengolah rumput laut dalam upaya peningkatan nilai tambah yang lebih tinggi. Analisis nilai tambah diperlukan untuk mengetahui berapa besar nilai tambah yang diciptakan pada pengolahan rumput laut.

Analisis nilai tambah yang dilakukan pada penelitian ini menggunakan metode Hayami. Melalui perhitungan yang dilakukan pada komponen utama maka dapat diketahui nilai tambah pada pengolahan masing-masing produk.

Gambar 1 Kerangka pemikiran operasional Total Biaya Produksi

Bahan Baku Tenaga Kerja Bahan Tambahan Harga Input Total Penjualan Jumlah Output Harga Output Nilai Tambah Proporsi Nilai Tambah: Pelaku usaha dan Tenaga Kerja

Industri Rumput Laut PerusahaanWinner Perkasa

Indonesia Unggul, Depok Rumput Laut

15

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Winner Perkasa Indonesia Unggul yang bergerak pada pengolahan rumput laut di daerah Sawangan, Depok, Jawa Barat. Penelitian ini dilaksanakan pada bulan Maret hingga Mei 2016 mulai dari tahap pengumpulan, pengolahan, dan analisis data sebagai hasil penelitian yang telah dilakukan.

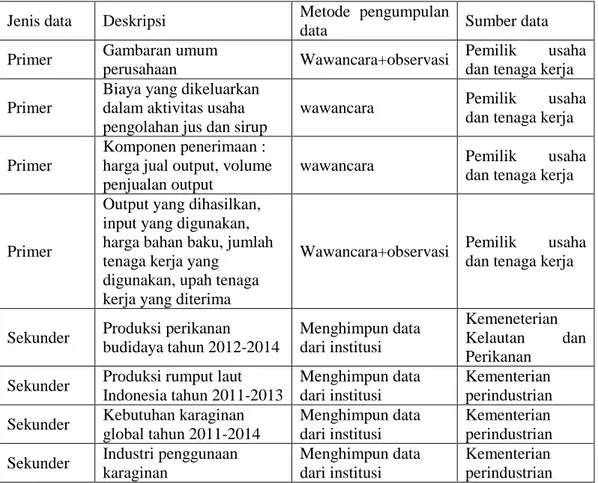

Jenis dan Sumber Data

Tabel 5 Jenis dan sumber data

Jenis data Deskripsi Metode pengumpulan

data Sumber data

Primer Gambaran umum

perusahaan Wawancara+observasi

Pemilik usaha

dan tenaga kerja Primer

Biaya yang dikeluarkan dalam aktivitas usaha pengolahan jus dan sirup

wawancara Pemilik usaha

dan tenaga kerja

Primer

Komponen penerimaan : harga jual output, volume penjualan output

wawancara Pemilik usaha

dan tenaga kerja

Primer

Output yang dihasilkan, input yang digunakan, harga bahan baku, jumlah tenaga kerja yang

digunakan, upah tenaga kerja yang diterima

Wawancara+observasi Pemilik usaha

dan tenaga kerja

Sekunder Produksi perikanan

budidaya tahun 2012-2014 Menghimpun data dari institusi Kemeneterian Kelautan dan Perikanan

Sekunder Produksi rumput laut

Indonesia tahun 2011-2013

Menghimpun data dari institusi

Kementerian perindustrian

Sekunder Kebutuhan karaginan

global tahun 2011-2014

Menghimpun data dari institusi

Kementerian perindustrian

Sekunder Industri penggunaan

karaginan

Menghimpun data dari institusi

Kementerian perindustrian Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer merupakan data yang diperoleh langsung dari sumber yang diteliti baik melalui wawancara langsung dengan pemilik usaha dan beberapa tenaga kerja, diskusi dan pengisian kuesioner. Data primer yang dikumpulkan meliputi jumlah penggunan input, jumlah output yang dihasilkan, harga input dan output, jumlah tenaga kerja, upah yang diterima oleh tenaga kerja, jumlah jam kerja serta biaya yang berkaitan dengan proses produksi. Data sekunder diperoleh

16

dari hasil penelusuran baik dari instasi yang terkait, literatur, jurnal, buku, maupun internet.

Metode Penentuan Sampel

Penelitian ini dilakukan pada usaha olahan rumput laut di Kota Depok dengan pengambilan secara sengaja (purposive). Perusahaan WPIU merupakan usaha yang bergerak pada industri rumput laut yang cukup lama dan melakukan kegiatan produksi pengolahan rumput laut yang cukup rutin. Perusahaan WPIU Unggul dalam penelitian ini yang dijadikan sebagai responden adalah pemilik usaha dan tenaga kerja dengan pertimbangan perusahaan Winner Perkasa Indonesia Unggul merupakan usaha pengolahan yang sudah lama berjalan dan direkomendasikan oleh Kementerian Kelautan dan Perikanan Kota Depok.

Metode Pengolahan dan Analisis Data

Metode analisis menggunakan analisis deskriptif yang meliputi analisis deskriptif kualitatif dan kuantitatif. Analisis deskriptif kualitatif data yang digunakan adalah data mengenai kondisi umum perusahaan yang meliputi profil usaha, latar belakang pendirian usaha, serta kegiatan produksi perusahaan sedangkan data kuantitatif yang digunakan adalah data yang bertujuan untuk mengukur keseluruhan komponen nilai tambah yang dapat menjawab tujuan dari penelitian ini. Data yang telah terkumpul dari hasil wawancara, pengisian kuesioner, dan laporan perusahaan yang berkaitan dengan penelitian selanjutnya diolah untuk mengetahui hasil analisis nilai tambah menggunakan metode Hayami.

Analisis nilai tambah

Analisis nilai tambah dengan menggunakan metode Hayami et al. (1987). Pada metode ini akan diperoleh hasil berupa nilai output, nilai tambah, balas jasa tenaga kerja, produktivitas produksi, dan keuntungan pengolahan. Persentase nilai tambah yang dihasilkan dari proses pengolahan produk dapat ditunjukkan dengan rasio nilai tambah. Komponen pendukung dalam perhitungan nilai tambah terdiri dari tiga komponen yakni faktor konversi, faktor koefisien tenaga kerja, dan nilai produk. Komponen nilai tambah yang diperhitungkan dalam penelitian ini antara lain output yang dihasilkan, bahan baku input, harga input dan output, sumbangan input lainnya, tenaga kerja, dan upah tenaga kerja. Output yang dihasilkan, input yang digunakan, dan sumbangan input lainnya merupakan jumlah yang digunakan dan dihasilkan dalam satu kali periode produksi. Sumbangan input lain diantanya bahan pendukung, bahan kemasan, listrik, dan penyusutan peralatan. Tenaga kerja yang dihitung merupakan seluruh tenaga kerja yang digunakan pada proses produksi dan besarnya upah tenaga kerja dihitung per jam per produksi. Besarnya sumbangan input lain sepert bahan pendukung dan bahan pengemas dihitung per periode produksi sedangkan hasil biaya listrik dan penyusutan peralatan dihitung berdasarkan proporsi total produksi pada setiap kali produksi. Output dihitung dengan konversi dari volume (ml) ke kilogram (kg). Harga output diperoleh dari

17 harga per kemasan dikalikan dengan jumlah konversi per kilogram. Perhitungan menggunakan metode Hayami tersaji dalam bentuk Tabel 6.

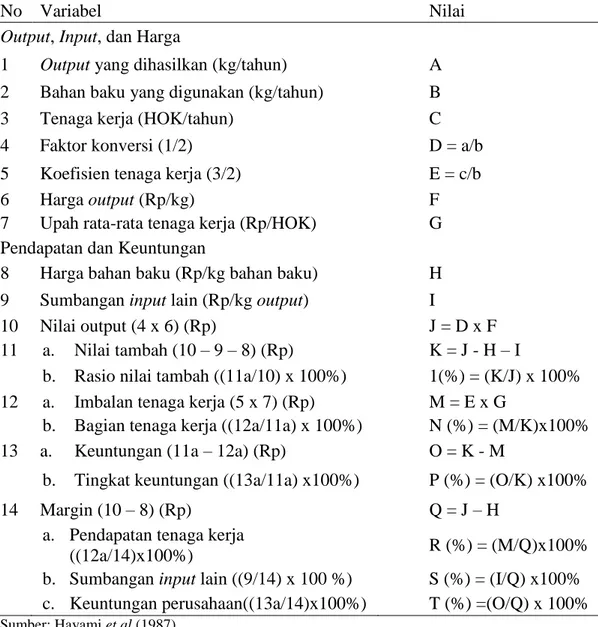

Tabel 6 Perhitungan nilai tambah menurut metode Hayami

No Variabel Nilai

Output, Input, dan Harga

1 Output yang dihasilkan (kg/tahun) A

2 Bahan baku yang digunakan (kg/tahun) B

3 Tenaga kerja (HOK/tahun) C

4 Faktor konversi (1/2) D = a/b

5 Koefisien tenaga kerja (3/2) E = c/b

6 Harga output (Rp/kg) F

7 Upah rata-rata tenaga kerja (Rp/HOK) G Pendapatan dan Keuntungan

8 Harga bahan baku (Rp/kg bahan baku) H 9 Sumbangan input lain (Rp/kg output) I

10 Nilai output (4 x 6) (Rp) J = D x F

11 a. Nilai tambah (10 – 9 – 8) (Rp) K = J - H – I

b. Rasio nilai tambah ((11a/10) x 100%) 1(%) = (K/J) x 100% 12 a. Imbalan tenaga kerja (5 x 7) (Rp) M = E x G

b. Bagian tenaga kerja ((12a/11a) x 100%) N (%) = (M/K)x100%

13 a. Keuntungan (11a – 12a) (Rp) O = K - M

b. Tingkat keuntungan ((13a/11a) x100%) P (%) = (O/K) x100%

14 Margin (10 – 8) (Rp) Q = J – H

a. Pendapatan tenaga kerja

((12a/14)x100%) R (%) = (M/Q)x100%

b. Sumbangan input lain ((9/14) x 100 %) S (%) = (I/Q) x100% c. Keuntungan perusahaan((13a/14)x100%) T (%) =(O/Q) x 100% Sumber: Hayami et al (1987)

GAMBARAN UMUM USAHA

Profil Perusahaan

Winner perkasa Indonesia Unggul merupakan usaha yang bergerak dibidang pengolahan rumput laut, belimbing, dan jambu. Produk yang dihaasilkan seperti jus rumput laut, sirup rumput laut, jus belimbing, sirup belimbing, dan jus jambu. WPIU sudah berdiri sejak tahun 1996 hingga sekarang. Awalnya perusahaan ini bernama CV Pancoran Mas, tetapi sejak tahun 2007 berubah menjadi Winner

18

Perkasa Indoneisa Unggul. WPIU terletak di Sawangan Permai No 50, Sawangan baru, Depok, Jawa Barat.

Perusahaan ini didirikan oleh Ibu Maria Gigih Stiarti dan menggunakan modal sendiri namun pada tahun 1997 perusahaan menggunakan modal yang berasal daari perbankan. Total aset yang dimiliki adalah sebesar Rp400 000 000 dengan omset rata-rata Rp1 535 490 000 per tahun. Pada tahun 2010 perusahaan mendapatkan bantuan sebesar Rp800 000 000 dari Dinas Pemerintah Kota Depok dalam bentuk peralatan dan mesin produksi. WPIU juga bekerjasama dengan Kementerian Kelautan dan Perikanan Indonesia dengan menjadikan WPIU sebagai Pusat Pelatihan Mandiri Kelautan dan Perikanan (P2MKP) dengan demikian WPIU tidak hanya berfokus pada bisnis tetapi bertanggung jawab juga terhadap peningkatan kualitas sumber daya maunsia (SDM) masyarakat sekitar. Peningkatan kualitas tersebut dilakukan melalui penyuluhan mengenai teknis pengolahan rumput laut dan melakukan pelatihan.

Pengadaan Bahan Baku

Bahan baku yang digunakan dalam pengolahan jus dan sirup rumput laut didapatkan dari petani mitra pemilik usaha yang berada di daerah Belitung Timur. Rumput laut yang dipasok oleh petani merupakan rumput laut kering dengan harga Rp100 000 per kilogram. Selama tahun 2015, pasokan rumput laut dari petani memenuhi kebutuhan perusahaan sehingga pemilik usaha tidak mencari pemasok baru untuk memenuhi permintaannya. Satu kali periode produksi pemilik mampu memproduksi 30 kilogram rumput laut basah.

Bahan baku pendukung yang digunakan dalam pengolahan jus dan sirup sama yaitu gula, perisa, carboxy methyl cellulose (CMC), asam sitrat, dan natrium benzoat. Perbedaan diantara keduanya dalam penggunaan bahan baku pendukung tersebut adalah takaran atau proporsi pada setiap bahannya.

Tenaga Kerja

Tenaga kerja yang digunakan dalam pengolahan rumput laut juga digunakan untuk pengolahan lainnya seperti olahan belimbing, jambu, dan wortel yaitu sebanyak empat orang yang keseluruhannya merupakan tenaga kerja luar keluarga. Tenaga kerja tersebut digunakan untuk mengolah jus dan sirup dengan waktu bekerja yang diterapkan oleh pemilik kepada tenaga kerja adalah delapan jam per hari. Tenaga kerja dapat memproduksi dalam satu bulan rata-rata 25 kali produksi atau 25 hari kerja. Upah yang diberikan pemilik kepada tenaga kerja berbeda-beda per bulannya. Satu tenaga kerja mendapatkan upah sebesar Rp1 050 000 per bulan, dua tenaga kerja sebesar Rp900 000 per bulan, dan satu tenaga kerja lainnya sebesar Rp1 200 000 per bulan. Perbedaan bersarnya upah dipengaruhi oleh perbadaan pembagian kerja dan loyalitas tenaga kerja.

19 Peralatan Produksi dan Proses Produksi

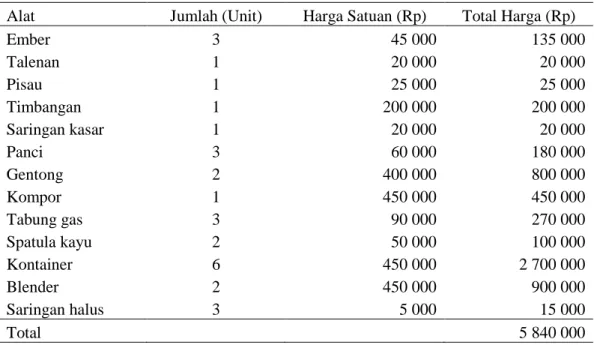

Ada beberapa hal yang harus dipersiapkan sebelum memproduksi jus maupun sirup yaitu peralatan dan bahan baku. Peralatan yang digunakan dalam memproduksi jus sama dengan peralatan yang digunakan dalam memproduksi sirup. Peralatan tersebut digunakan juga dalam proses produksi olahan lainnya seperti jus belimbing, sirup belimbing, jus wortel, dan jus jambu. Adapun peralatan yang digunakan untuk memproduksi keduanya dapat dilihat pada Tabel 7.

Tabel 7 Inventarisasi peralatan produksi jus dan sirup

Alat Jumlah (Unit) Harga Satuan (Rp) Total Harga (Rp)

Ember 3 45 000 135 000 Talenan 1 20 000 20 000 Pisau 1 25 000 25 000 Timbangan 1 200 000 200 000 Saringan kasar 1 20 000 20 000 Panci 3 60 000 180 000 Gentong 2 400 000 800 000 Kompor 1 450 000 450 000 Tabung gas 3 90 000 270 000 Spatula kayu 2 50 000 100 000 Kontainer 6 450 000 2 700 000 Blender 2 450 000 900 000 Saringan halus 3 5 000 15 000 Total 5 840 000

Sumber : Winner Perkasa Indonesia Unggul, Depok (2015)

Tabel 6 menunjukkan bahwa terdapat 12 peralatan yang digunakan untuk memproses produksi jus maupun sirup. Tiga ember digunakan untuk wadah rumput yang sudah disortir dan perendaman rumput laut baik rendaman setelah penyortiran maupun setelah rumput laut dipotong. Talenan dibutuhkan untuk alas saat memotong rumput laut, sedangkan pisau digunakan untuk memotong rumput laut. Timbangan digunakan untuk menimbang rumput laut baik sebelum perendaman maupun saat melakukan penimbangan ulang setelah perendaman.

Blender digunakan untuk menghaluskan rumput laut yang telah direndam selama dua hari. Saringan kasar digunakan untuk menyaring rumput laut yang telah dihaluskan sebelum rumput laut dimasak. Tiga panci digunakan untuk memasak rumput laut yang telah dihaluskan dan disaring. Spatula kayu digunakan untuk mengaduk saat pemasakan. Kompor dan tabung gas berfungsi sebagai alat untuk memasak rumput laut. Gentong digunakan untuk merendam CMC yang berbentuk powder. Saringan halus digunakan untuk menyaring rumput laut yang telah dimasak. Kontainer digunakan sebagai wadah rumput laut setalah dimasak dan disaring sekaligus tempat untuk mendinginkan rumput laut sebelum pengemasan. Adapun total biaya peralatan produksi secara keseluruhan pada usaha milik Ibu Maria adalah sebesar Rp5 840 000, seluruh peralatan harus dipelihara dengan baik agar dapat digunakan dalam jangka panjang sehingga

20

menghemat biaya. Pemeliharaan peralatan produksi dilakukan dengan membersihkan semua peralatan yang telah digunakan.

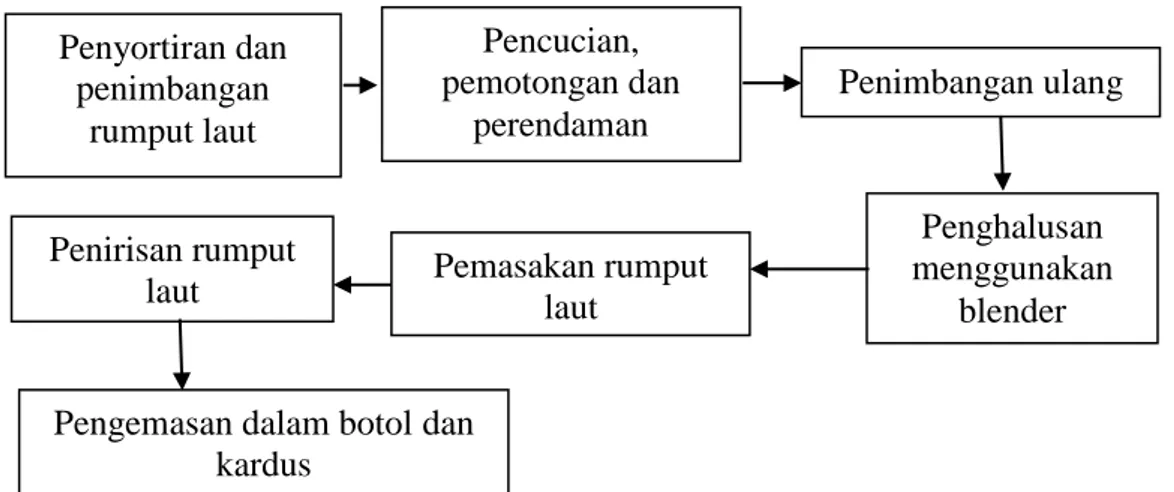

Usaha pengolahan rumput laut Ibu Maria melakukan produksi rata-rata 10 kilogram rumput laut basah untuk dijadikan jus dan 20 kilogram untuk dijadikan sirup. Selain itu diperlukan juga bahan tambahan dalam memproduksi dua produk tersebut seperti gula, asam sitrat, natrium benzoat, air CMC, dan perisa. Bahan-bahan yang digunakan pada kedua produk tersebut sama, perbedaannya hanya pada takaran yang digunakan di setiap bahannya.

Rumput laut sebagai bahan utama disortir, dicuci, dan direndam. Pencucian dilakukan sebanyak tiga kali dengan jeda 20 menit perendaman pada setiap sekali pencucian. Kemudian rumput laut direndam selama 12 hingga 15 jam. Setelah itu rumput laut dipotong kecil-kecil lalu direndam kembali selama satu hari. Penimbangan ulang dilakukan setelah rumput laut direndam selama satu hari, penimbangan ini dilakukan untuk mengetahui berapa berat rumput laut yang akan diproduksi. Ketika sudah ditimbang, rumput laut dihaluskan hingga halus dan disaring menggunakan saringan kasar. Rumput laut yang sudah dihaluskan dan disaring kemudian dimasak dan memasukkan bahan-bahan tambahan lainnya. Rumput laut yang telah masak dimasukkan ke dalam kontainer untuk didiamkan agar suhunya turun sebelum dimasukkan ke dalam botol. Setelah suhunya turun, baik jus maupun sirup siap dimasukkan ke dalam botol serta dikemas dalam kardus dan jus atau sirup rumput laut siap disajikan dan didistribusikan.

Produksi jus maupun sirup menggunakan alat dan bahan serta proses produksi yang sama. Perbedaan diantara kedua produk tersebut adalah jumlah bahan yang digunakan dan waktu pemasakan. Berikut proses produksi jus dan sirup pada usaha milik Ibu Maria terlihat pada Gambar 2.

Gambar 2 Alur proses produksi jus dan sirup Penyortiran dan penimbangan rumput laut Pencucian, pemotongan dan perendaman Penimbangan ulang Penghalusan menggunakan blender Pemasakan rumput laut Penirisan rumput laut

Pengemasan dalam botol dan kardus

21

HASIL DAN PEMBAHASAN

Analisis Nilai Tambah

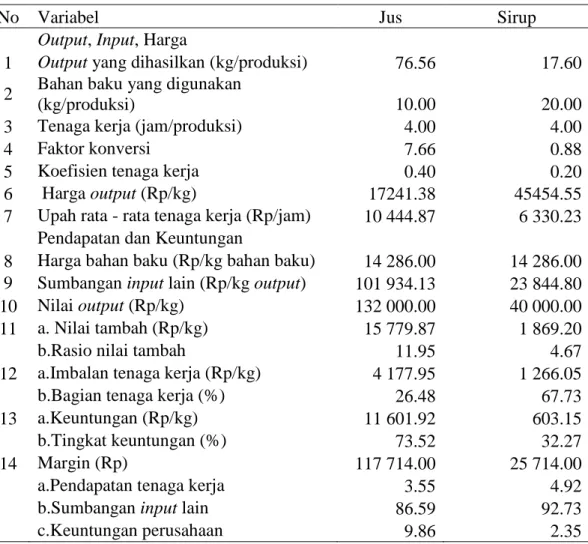

Proses pengolahan rumput laut menjadi jus dan sirup menyebabkan adanya nilai tambah pada rumput laut tersebut. Oleh karena itu harga jual produk olahan rumput laut yang berupa jus dan sirup akan menjadi lebih tinggi jika dibandingkan dengan rumput laut yang belum mengalami pengolahan. Besarnya nilai tambah pengolahan rumput laut dan distribusi margin dari pemanfaatan faktor-faktor produksi dalam pengolahan dapat diketahui dengan melakukan analisis nilai tambah. Dasar perhitungan nilai tambah yang digunakan adalah per satuan bahan baku utama yang dalam hal ini adalah satu kilogram rumput laut. Hasil perhitungan nilai tambah pengolahan rumput laut menjadi jus dan sirup dapat dilihat pada Tabel 8.

Tabel 8 Perhitungan nilai tambah pengolahan jus dan sirup

No Variabel Jus Sirup

Output, Input, Harga

1 Output yang dihasilkan (kg/produksi) 76.56 17.60

2 Bahan baku yang digunakan

(kg/produksi) 10.00 20.00

3 Tenaga kerja (jam/produksi) 4.00 4.00

4 Faktor konversi 7.66 0.88

5 Koefisien tenaga kerja 0.40 0.20

6 Harga output (Rp/kg) 17241.38 45454.55

7 Upah rata - rata tenaga kerja (Rp/jam) 10 444.87 6 330.23 Pendapatan dan Keuntungan

8 Harga bahan baku (Rp/kg bahan baku) 14 286.00 14 286.00 9 Sumbangan input lain (Rp/kg output) 101 934.13 23 844.80

10 Nilai output (Rp/kg) 132 000.00 40 000.00

11 a. Nilai tambah (Rp/kg) 15 779.87 1 869.20

b.Rasio nilai tambah 11.95 4.67

12 a.Imbalan tenaga kerja (Rp/kg) 4 177.95 1 266.05

b.Bagian tenaga kerja (%) 26.48 67.73

13 a.Keuntungan (Rp/kg) 11 601.92 603.15

b.Tingkat keuntungan (%) 73.52 32.27

14 Margin (Rp) 117 714.00 25 714.00

a.Pendapatan tenaga kerja 3.55 4.92

b.Sumbangan input lain 86.59 92.73

c.Keuntungan perusahaan 9.86 2.35

Jumlah rumput laut yang diolah dalam satu kali produksi jus adalah 10 kilogram rumput laut basah. Pada pengolahan sirup jumlah rumput laut yang diolah adalah 20 kilogram rumput laut basah per produksi. Pengolahan jus rumput

22

laut memiliki faktor konversi sebesar 766 persen yang berarti pada setiap penggunaan satu kilogram bahan baku rumput laut akan menghasilkan jus sebanyak 7.66 kilogram. Sirup rumput laut memiliki faktor konversi sebesar 88 persen yang berarti pada setiap penggunaan bahan baku rumput laut satu kilogram akan menghasilkan sirup sebanyak 0.88 kilogram. Pada setiap periode produksi dapat dihasilkan output berupa jus sebanyak 76.56 kilogram dan sirup sebanyak 17.60 kilogram. Hasil tersebut didapat dari konversi volume (mililiter) ke dalam massa (kilogram) dengan cara menimbang menggunakan timbangan digital. Faktor konversi diperoleh dari pembagian antara output yang dihasilkan dengan bahan baku yang digunakan.

Harga bahan baku rumput laut kering sebesar Rp100 000 per kilogram. Satu kilogram rumput laut kering akan menghasilkan sekitar tujuh kilogram rumput laut basah, sehingga harga rata-rata dari hasil konversi rumput laut kering ke dalam rumput laut basah adalah Rp14 286 per kilogram. Harga yang dibayarkan pemilik usaha kepada petani relatif tetap setiap tahunnya. Pasokan rumput laut selalu memenuhi permintaan dari pemilik usaha.

Tenaga kerja yang dihitung merupakan semua tenaga kerja yang berperan langsung dalam proses produksi jus dan sirup. Proses produksi pada usaha ini tenaga kerja yang digunakan berjumlah empat orang yang semuanya berperan dalam proses produksi jus dan sirup. Jumlah jam kerja per hari yang diterapkan oleh pemilik usaha kepada tenaga kerjanya selama delapan jam per hari. Selama delapan jam tersebut tenaga kerja dapat memproduksi jus dan sirup sehingga pada masing-masing produksi membutuhkan empat jam per produksi. Jumlah hari kerja pada kedua pengolahan rata-rata 25 hari kerja dalam satu bulan sehingga jumlah jam kerja pada kedua produk per tahun adalah 2 400 jam.

Koefisien tenaga kerja merupakan pembagian antara tenaga kerja dengan bahan baku yang digunakan dalam proses produksi. Koefisien tenaga kerja menunjukkan bahwa dalam mengolah satu kilogram bahan baku berapa jumlah tenaga kerja yang dibutuhkan. Penelitian ini menggunakan satuan jam per produksi sehingga koefisien tenaga merupakan berapa jam yang dibutuhkan untuk mengolah satu kilogram bahan baku. Koefisien tenaga kerja pada jus sebesar 0.4 yang artinya untuk mengolah satu kilogram bahan baku dibutuhkan waktu selama 0.4 jam. Koefisien tenaga kerja pada sirup sebesar 0.2 yang artinya untuk mengolah satu kilogram bahan baku dibutuhkan waktu selama 0.2 jam. Kebutuhan jumlah jam kerja pada jus dua kali lebih besar dibandingkan dengan jumlah jam kerja pada sirup karena proses produksi yang lebih lama sehingga membutuhkan waktu yang lebih pada setiap tahapan proses produksinya.

Upah rata-rata tenaga kerja yang diberikan dalam mengolah jus dan sirup berbeda. Upah rata-rata dihitung berdasarkan jumlah keseluruhan upah yang diterima oleh tenaga kerja dalam satu bulan dibagi dengan jumlah hari kerja kemudian dibagi kembali dengan jumlah jam per produksi. Upah rata-rata tenaga kerja pada jus sebesar Rp10 444.87 per jam atau Rp12 533 844 per tahun. Upah rata-rata pada sirup sebesar Rp6 330.23 per jam atau Rp7 596 276 per tahun. Perbedaan jumlah upah rata-rata pada jus dan sirup dipengaruhi oleh kapasitas produksi. Kapasitas produksi jus lebih besar dibandingkan dengan kapasitas produksi sirup. Perhitungan upah rata-rata tenaga kerja yang dihitung melalui perhitungan proporsi upah tenaga kerja dengan mengalikan hasil proporsi volume