FAKTOR-FAKTOR YANG

MEMPENGARUHI PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY

(CSR) (STUDI EMPIRIS PADA

PERUSAHAAN FARMASI, PULP & KERTAS

DAN PERTAMBANGAN BATUBARA YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2011-2013)

Febri Kurnia Sari

Rosinta Ria Panggabean, S.S., S.E, M.Ak.

Universitas Bina Nusantara, Jl. Kebon Jeruk Raya No. 27, Jakarta Barat 11530, Indonesia Telp: (62-21) 534 5830/ email: Febri.kurniasari10@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor – faktor yang mempengaruhi pengungkapan Corporate Social Responsibility dengan menggunakan variabel ukuran perusahaan, profitabilitas, leverage, dewan komisaris, kepemilikan saham publik dan pengungkapan media serta penambahan variabel baru yaitu likuiditas. Sampel penelitian ini terdiri dari 29 perusahaan yang mencakup perusahaan Farmasi, Pulp & Kertas dan Pertambangan Batubara yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2013. Pengumpulan sampel menggunakan metode purposive sampling dan pengujian hipotesa menggunakan analisis regresi linear berganda. Hasil penelitian menunjukan bahwa ukuran perusahaan, profitabilitas, leverage, likuiditas, dewan komisaris, kepemilikan saham publik, dan pengungkapan media secara simultan berpengaruh terhadap pengungkapan CSR, sedangkan hanya variabel ukuran perusahaan yang secara individual berpengaruh terhadap pengungkapan CSR. Kesimpulan hasil penelitian ini adalah ukuran perusahaan merupakan satu –

satunya variabel yang berpengaruh terhadap pengungkapan CSR.(FKS)

Kata kunci : Pengungkapan CSR, Ukuran perusahaan, Profitabilitas, Leverage, Likuiditas, Dewan komisaris, Kepemilikan saham publik, Media.

ABSTRACT

This study aims to identify factors that affect the disclosure of Corporate Social Responsibility by using variable firm size, profitability, leverage, board of commissioners, public ownership and disclosure of media as well as new variable, namely liquidity. This study sample consisted of 29 Pharmaceutical, Pulp & Paper and Coal Mining Companies listed on the Indonesia Stock Exchange in 2011 - 2013. The sample was collected using purposive sampling method and hypothesis testing using multiple linear regression analysis. The results showed that company size, profitability, leverage, liquidity, board of commissioners, public ownership, and the disclosure of media simultaneously affect the disclosure of CSR, while only variable sized companies that

individually affect the disclosure of CSR. Conclusion of this research is the size of the company is one - the only variable that affects the disclosure of CSR.(FKS)

Keywords : CSR disclosures, Company size, Profitability, Leverage, Liquidity, Board of commissioners, Public ownership, Media.

PENDAHULUAN

Semakin berkembangnya perusahaan besar saat ini, tidak dapat dipungkiri bahwa lingkungan sosial sangat memegang peranan penting dalam hal tersebut, sehingga semakin banyaknya tuntutan yang diperoleh perusahaan baik dari lingkungan sosial terutama masyarakat. Kadang kala banyak perusahaan yang tidak memperhatikan hal ini dan melalaikannya, tanpa menyadari bahwa peran lingkungan akan sangat mempengaruhi berlangsungnya perusahaan tersebut. Keberlangsungan suatu perusahaan tidak terlepas dari peran para stakeholder nya, yaitu karyawan, masyarakat, pemasok, dan pemerintah. Maka dari itu diperlukan hubungan yang baik dan komunikasi yang efektif antara perusahaan dan para stakeholder nya, khususnya masyarakat yang berada dilingkungan perusahaan.

Tujuan perusahaan dari segi finansial untuk mendapatkan keuntungan sedangkan di segi lainnya yaitu aspek sosial dan lingkungan adalah memberikan kontribusi atas keuntungan tersebut kepada stakeholdernya yaitu masyarakat untuk mempertanggungjawabkan dampak dari kegiatan usaha perusahaan. Komitmen perusahaan yang tidak hanya mencari keuntungan tetapi juga berkontribusi dengan memperhatikan aspek sosial dan lingkungan kepada para stakeholder inilah yang dikenal dengan istilah Corporate Social Responsibilty (CSR). Corporate Social Responsibility

(CSR) menunjukkan kepedulian perusahaan terhadap kepentingan pihak-pihak lain (stakeholders) secara lebih luas daripada hanya sekedar kepentingan perusahaan itu sendiri (Putri & Christiawan, 2014).

CSR bertujuan untuk memperlihatkan aktivitas sosial yang dilakukan perusahaan dan pengaruhnya terhadap masyarakat lokal. Di Indonesia perusahaan-perusahaan yang menjalankan kegiatan operasionalnya dengan mengelola sumber daya alam, harus melakukan tanggung jawab sosial seperti yang tercantum dalam UU No. 40 Tahun 2007 tentang Perseroan Terbatas. Pasal 74 ayat 1 undang-undang tersebut menyebutkan “Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan”. Melalui kegiatan CSR, perusahaan mengetahui kebutuhan dan hak - hak para stakeholdernya, yaitu karyawan, masyarakat dan lingkungan sosial. Perusahaan yang melakukan kegiatan CSR akan dipandang baik oleh para stakeholdernya dan memberikan citra (image) yang baik dimata stakeholder.

Pentingnya pengungkapan CSR telah banyak membuat peneliti terdahulu melakukan penelitian tentang faktor-faktor yang mempengaruhi pengungkapan CSR dan menunjukkan hasil yang beragam. Seperti penelitian Hadjoh & Sukartha (2013), Indraswari & Astika, (2014), Nur & Priantinah (2012), Kristi (2013), Badjuri (2011), Kamil & Herusetya (2012). Faktor – faktor yang digunakan dalam penelitian tersebut diantaranya adalah ukuran perusahaan, profitabilitas, leverage, dewan komisaris, kepemilikan saham publik, dan pengungkapan media.

Berbagai penelitian yang berhasil menemukan hubungan positif antara ukuran perusahaan dengan pengungkapan CSR. Seperti penelitian yang dilakukan oleh Nur & Priantinah (2012), Kristi (2013) dan Kamil & Harusetya (2012) yang menyatakan bahwa ukuran perusahaan berpengaruh terhadap pengungkapan CSR. Tetapi hasil yang berbeda ditemukan pada penelitian Karina & Yuyetta (2013), yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap pengungkapan CSR.

Pada variabel profitabilitas, ditemukan terdapat hubungan yang positif dengan pengungkapan CSR. Seperti pada penelitian Indraswari & Astika (2014) yang menyatakan bahwa profitabilitas berpengaruh terhadap pengungkapan CSR. Namun, hasil yang berbeda ditemukan pada penelitian Nur & Priantinah (2012) dan Kamil & Herusetya (2012) yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap pengungkapan CSR.

Dalam hubungan leverage dan pengungkapan CSR juga ditemukan adanya hubungan yang negatif terhadap pengungkapan CSR, yaitu pada penelitian Nur & Priantinah (2012), Karina & Yuyetta (2013) dan Putri & Christiawan (2014).

Pada variabel dewan komisaris juga tidak ditemukan hubungan positif terhadap pengungkapan CSR. Hal tersebut sejalan dengan penelitian Nur & Priantinah (2012), Sriayu & Mimba (2013) dan Fahrizqi (2010) yang menyatakan bahwa dewan komisaris tidak berpengaruh terhadap pengungkapan CSR.

Dalam hubungan kepemilikan saham publik juga ditemukan hasil yang tidak konsisten. Pada penelitian Kristi (2013), Nur & Priantinah (2012) dan Indraswari & Astika (2014) ditemukan bahwa kepemilikan saham publik berpengaruh terhadap pengungkapan CSR sedangkan hasil yang berbeda ditemukan pada penelitian Sriayu & Mimba (2013) yang menyatakan bahwa kepemilikan saham publik berpengaruh terhadap pengungkapan CSR.

Pada variabel pengungkapan media ditemukan hasil yang berbeda. Seperti pada penelitian Nur & Priantiah (2012) dan Hadjoh & Sukartha (2014) yang mengahasilkan bahwa pengungkapan media tidak berpengaruh terhadap pengungkapan CSR. Namun, hasil yang berbeda ditemukan pada penelitian Kristi (2013) yang menyatakan bahwa pengungkapan media berpengaruh terhadap pengungkapan CSR.

Pada penelitian ini menggunakan variabel ukuran perusahaan, profitabilitas, leverage, dewan komisaris, kepemilikan saham publik dan pengungkapan media serta penambahan variabel baru yaitu likuiditas. Selain itu, penelitian ini bertujuan untuk mengetahui pengaruh variabel ukuran perusahaan, profitabilitas, leverage, dewan komisaris, kepemilikan saham publik, pengungkapan media dan likuiditas terhadap pengungkapan CSR baik secara parsial (individu) maupun simultan (bersama-sama). Berdasarkan penjelasan diatas maka peneliti mengambil judul “Faktor-Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility (CSR) (Studi Empiris Pada Perusahaan Farmasi, Pulp & Kertas dan Pertambangan Batubara yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)”.

Landasan teori yang mendasari penelitian ini adalah teori stakeholder , teori legitimasi dan CSR. Hal pertama mengenai teori stakeholder adalah stakeholder merupakan sistem yang berbasis pada pandangan tentang suatu organisasi dan lingkungannya, mengakui sifat saling mempengaruhi antara keduanya yang kompleks dan dinamis. Stakeholder dan organisasi saling mempengaruhi, hal ini dapat dilihat dari hubungan sosial keduanya yang berbentuk responsibilitas dan akuntabilitas. Oleh karena itu organisasi memiliki akuntabilitas terhadap stakeholdernya (Nur & Priantinah, 2012).

Teori legitimasi merupakan suatu gagasan tentang kontrak sosial antara perusahaan dengan masyarakat. Pada dasarnya, perusahaan akan memperoleh dukungan dari para stakeholders dan melanjutkan aktivitasnya sejauh aktivitas tersebut memberikan manfaat atau tidak merugikan masyarakat luas. Menurut teori ini, perusahaan berusaha memastikan bahwa aktivitas mereka sejalan dengan batasan dan norma yang diterapkan masyarakat sehingga aktivitas perusahaan diterima sebagai legitimasi. Atas usaha tersebut, perusahaan berusaha agar aktivitasnya dapat diterima berdasarkan persepsi pihak eksternal (Khan, Muttakin, & Siddiqui, 2013).

Menurut UU No.40 Tahun 2007 tentang Perseroan Terbatas pasal 1 menjelaskan bahwa tanggung jawab sosial dan lingkungan merupakan komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan, komunitas setempat, maupun masyarakat. Menurut Sari (2012) pengertian pengungkapan adalah pengeluaran informasi yang ditujukan bagi pihak-pihak yang berkepentingan. Tujuan dilakukannya pengungkapan tanggung jawab sosial perusahaan (Corporate Social Responsibility Disclosure) adalah agar perusahaan dapat menyampaikan tanggung jawab sosial yang telah dilaksanakan perusahaan dalam periode tertentu. Penerapan CSR dapat diungkapkan perusahaan dalam media laporan tahunan (annual report) perusahaan yang berisi laporan tanggung jawab sosial perusahaan selama kurun waktu satu tahun berjalan.Pengungkapan CSR merupakan bagian dari akuntansi pertanggung jawaban sosial yang mengkomunikasikan informasi sosial kepada

stakeholder. Akuntansi pertanggungjawaban sosial dapat memberikan informasi mengenai sejauh mana organisasi atau perusahaan memberikan kontribusi positif maupun negatif terhadap kualitas hidup manusia dan lingkungannya (Cheng & Christiawan, 2011).

Pengembangan Hipotesis

Ukuran perusahaan merupakan variabel yang diduga memiliki pengaruh terhadap pengungkapan CSR. Menurut Kamil & Herusetya (2012), perusahaan besar dapat lebih bertahan

daripada perusahaan kecil, karena semakin besar perusahaan, semakin besar pula sumber daya yang dimiliki perusahaan tersebut. Dengan semakin besarnya sumber daya yang dimilki perusahaan, maka perusahaan tersebut lebih banyak berhubungan dengan stakeholder, sehingga diperlukan tingkat pengungkapan atas aktivitas perusahaan yang lebih besar, termasuk pengungkapan tanggung jawab sosial. Berdasarkan uraian diatas maka hipotesis pertama penelitian ini :

Ha1 : Ukuran perusahaan berpengaruh terhadap pengungkapan CSR.

Profitabilitas juga merupakan salah satu faktor yang dapat mempengaruhi pengungkapan CSR. Menurut Kamil & Herusetya (2012), tingkat profitabilitas yang semakin tinggi mencerminkan kemampuan perusahaan dalam menghasilkan laba yang yang semakin tinggi, sehingga perusahaan mampu untuk meningkatkan tanggung jawab sosial, serta melakukan pengungkapan tanggung jawab sosialnya dalam laporan keuangan dengan lebih luas. Menurut Putri & Christiawan (2014) hubungan antara profitabilitas dan pengungkapan CSR juga didasari oleh teori legitimasi dimana pengungkapan tanggung jawab sosial perusahaan dilakukan untuk mendapatkan nilai positif dan legitimasi dari masyarakat. Berdasarkan uraian diatas maka hipotesis kedua penelitian ini :

Ha2 : Profitabilitas berpengaruh terhadap pengungkapan CSR.

Menurut Sriayu & Mimba (2013) leverage merupakan alat yang digunakan untuk mengukur pembiayaan asset perusahaan yang dibiayai oleh kreditur. Rasio leverage digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang. Oleh karena itu, perusahaan dengan rasio leverage yang tinggi mempunyai kewajiban lebih untuk mengungkapkan tanggung jawab sosialnya (Purnasiwi, 2011). Berdasarkan uraian diatas maka hipotesis ketiga penelitian ini :

Ha3 : Leverage berpengaruh terhadap pengungkapan CSR.

Menurut Kamil & Herusetya (2012) likuiditas menunjukan hubungan antara kas dan aset lancar perusahaan dengan liabilitas lancarnya. Perusahaan dengan likuiditas yang tinggi, cenderung akan lebih banyak melakukan kegiatan yang berhubungan dengan lingkungan sosial, sehingga akan memberi sinyal kepada perusahaan lain bahwa perusahaan mereka lebih baik daripada perusahaan lain. Sinyal tersebut dapat diwujudkan dengan melakukan pengungkapan CSR secara lebih luas (Putri & Christiawan, 2014). Berdasarkan uraian diatas maka hipotesis keempat penelitian ini :

Ha4 : Likuiditas berpengaruh terhadap pengungkapan CSR.

Dewan komisaris memiliki wewenang untuk mengawasi dan memberikan petunjuk dan arahan pada pengelola perusahaan (Fahrizqi, 2010). Dengan wewenang yang dimiliki, dewan komisaris dapat memberikan pengaruh yang cukup kuat untuk menekan manajemen agar mengungkapkan informasi CSR lebih banyak, sehingga dapat dijelaskan bahwa perusahaan yang memiliki ukuran dewan komisaris yang lebih besar akan lebih banyak mengungkapkan informasi sosial (Nur & Priantinah, 2012). Berdasarkan uraian diatas maka hipotesis kelima penelitian ini :

Ha5 : Dewan komisaris berpengaruh terhadap pengungkapan CSR.

Kepemilikan saham publik (public ownership) adalah saham perusahaan yang dimiliki oleh masyarakat yang ada di Indonesia. Untuk mendorong kemauan publik dalam berinvestasi maka, perusahaan harus menampilkan keunggulan yang dimiliki terutama aktivitas sosialnya (Putra, 2011). Perusahaan yang sahamnya dimiliki oleh publik akan melakukan pengungkapan tanggung jawab sosial yang lebih besar daripada perusahaan yang sahamnya tidak dikuasai oleh publik. Perusahaan yang sudah lama berdiri akan memiliki tanggung jawab sosial yang semakin besar, karena semakin tingginya kepercayaan investor dan masyarakat luas. Berdasarkan uraian diatas maka hipotesis keenam penelitian ini :

Ha6 : Kepemilikan saham publik berpengaruh terhadap pengungkapan CSR.

Perusahaan bisa mengungkapkan aktivitas corporate social responsibility melalui berbagai media. Dengan mengkomunikasikan corporate social responsibility melalui media, diharapkan masyarakat mengetahui aktivitas sosial yang dilakukan oleh perusahaan (Kristi, 2013). Perusahaan yang ingin mendapat kepercayaan dan legitimasi melalui kegiatan CSR harus mempunyai kapasitas

untuk memenuhi kebutuhan pemangku kepentingan dan berkomunikasi dengan pemangku kepentingannya secara efektif. Berdasarkan uraian diatas maka hipotesis ketujuh penelitian ini :

Ha7: Pengungkapan Media berpengaruh terhadap pengungkapan CSR.

METODE PENELITIAN

Penelitian ini menggunakan sampel perusahaan yang termasuk kedalam sub sektor industri Farmasi, Pulp & Kertas, dan Pertambangan Batubara yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2013. Penentuan sampel dilakukan dengan menggunakan metode purposive sampling dengan kriteria sebagai berikut :

a. Perusahaan farmasi, pulp & kertas, dan pertambangan batubara yang terdaftar di BEI selama tahun 2011 – 2013.

b. Perusahaan tersebut menerbitkan laporan tahunan (annual report)tahun 2011-2013. c. Perusahaan tersebut menyediakan informasi pengungkapan CSR dan proporsi

kepemilikan saham publik dalam laporan tahunan (annual report) atau laporan keuangan tahun 2011 – 2013, dan website perusahaan.

Variabel yang digunakan dalam penelitian ini adalah 1 variabel dependen dan 7 variabel independen. Variabel dependen dalam penelitian ini adalah pengungkapan CSR, sedangkan variabel independennya adalah ukuran perusahaan, profitabilitas, leverage, likuiditas, dewan komisaris, kepemilikan saham publik dan pengungkapan media. Variabel pengungkapan CSR (Y) pada penelitian ini menggunakan indikator pengungkapan tanggung jawab sosial berdasarkan Global Reporting Initiative (GRI)2000-2011 versi 3.1.

Indikator ini berjumlah 84 item pengungkapan. Selain itu, penulis menambahkan indikator suplemen mining and metal (MM) Global Reporting Initiatives pada perusahaan pertambangan batubara sehingga total indikator untuk perusahaan pertambangan berjumlah 109 item pengungkapan. Sedangkan pada perusahaan Farmasi dan Pulp & kertas tetap menggunakan indikator yang berjumlah 84 item pengungkapan.Apabila item informasi ada dalam laporan tahunan maka diberi skor 1, dan apabila item informasi tidak ada dalam laporan tahunan diberi skor 0. Rumus perhitungan indeks pengungkapan CSR sebagai berikut (Nur & Priantinah, 2012) :

Variabel ukuran perusahaan dalam penelitian ini diukur dengan menggunakan total asset milik perusahaan yang ditransformasikan kedalam bentuk logaritma natural.

Size = Ln (total asset)

Variabel profitabilitas dalam penelitian ini diukur dengan Return on Asset (ROA), dengan rumus sebagai berikut :

Variabel leverage dalam penelitian ini diukur dengan menggunakan Debt to Equity Ratio

Variabel likuditas dalam penelitian ini diukur dengan menggunakan Current Ratio (CR), dengan rumus sebagai berikut :

Dewan komisaris merupakan wakil shareholder dalam entitas bisnis yang berfungsi mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi). Variabel dewan komisaris dalam penelitian ini diukur dengan banyaknya anggota dewan komisaris didalam suatu perusahaan, dengan rumus sebagai berikut :

Dewan Komisaris = Σ Dewan Komisaris Perusahaan

Berdasarkan penelitian Nur & Priantinah (2012), variabel kepemilikan saham publik dalam penelitian ini diukur dengan persentase kepemilikan saham publik/masyarakat umum terhadap total saham yang dimiliki perusahaan, dengan rumus sebagai berikut :

Berdasarkan penelitian Nur & Priantinah (2012), pengukuran variabel ini menggunakan media website. Pada penelitian ini, peneliti menambahkan media lain yaitu surat kabar kompas yang mana mencakup informasi tentang pengungkapan CSR pada perusahaan sampel dari 1 Januari 2011 s.d. 31 Desember 2013. Variabel pengungkapan media dalam penelitian ini diukur dengan menggunakan variabel dummy, yaitu dengan memberikan nilai 1 untuk perusahaan yang mengungkapkan kegiatan CSR di website perusahaan maupun surat kabar kompas dan 0 untuk perusahaan yang tidak mengungkapkan kegiatan CSR di website perusahaan maupun surat kabar kompas. Teknik analisis data yang digunakan dalam penelitian ini adalah

a. Statistik Deskriptif

b. Uji Asumsi Klasik yaitu uji normalitas data, uji multikolinearitas, uji heteroskedastisitas dengan menggunakan uji korelasi spearman rho dan uji autokorelasi dengan menggunakan uji run test.

c. Untuk mengetahui pengaruh setiap variabel yaitu ukuran perusahaan, profitabilitas,

leverage, likuiditas, dewan komisaris, kepemilikan saham publik dan pengungkapan media terhadap pengungkapan CSR dapat digunakan metode analisis regresi berganda dengan persamaan regresi sebagai berikut :

Y = a + b1SIZE + b2ROA+ b3DER +b4CR+ b5DK + b6KSP + b7PMedia + e

Keterangan :

Y = Pengungkapan CSR

a = Konstanta

b1, b2, b3, b4, b5, b6, b7 = Koefisien Regresi Variabel Independen

SIZE = Ukuran Perusahaan

ROA = Profitabilitas

DER = Leverage

CR = Likuiditas

DK = Dewan Komisaris

KSP = Kepemilikan Saham Publik

PMedia = Pengungkapan Media

HASIL DAN BAHASAN

Uji Statistik Deskriptif

Menurut Latan & Temalagi (2013:27) statistik deskriptif bertujuan untuk memberikan gambaran atau deskripsi dari data yang di analisis meliputi nilai minimum, maksimum, rata – rata (mean), standar deviasi, kurtosis dan skewness.

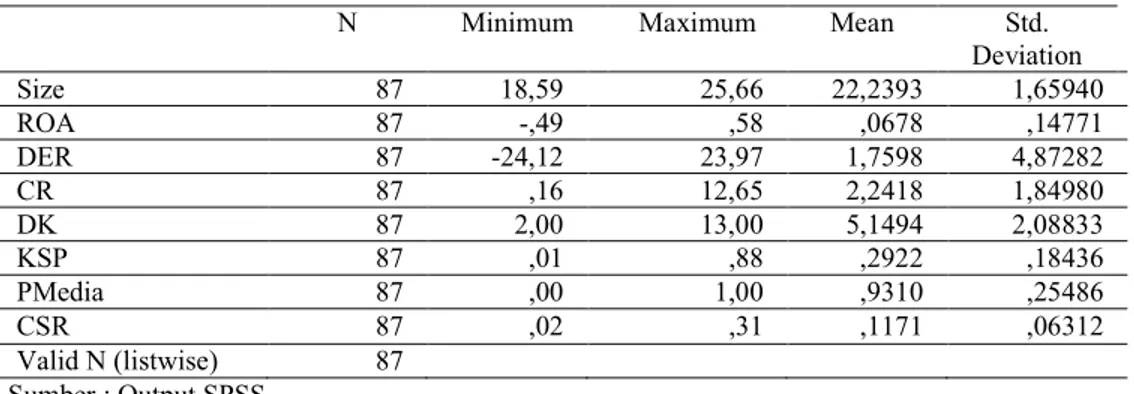

Tabel 1 Hasil Pengolahan Data Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation Size 87 18,59 25,66 22,2393 1,65940 ROA 87 -,49 ,58 ,0678 ,14771 DER 87 -24,12 23,97 1,7598 4,87282 CR 87 ,16 12,65 2,2418 1,84980 DK 87 2,00 13,00 5,1494 2,08833 KSP 87 ,01 ,88 ,2922 ,18436 PMedia 87 ,00 1,00 ,9310 ,25486 CSR 87 ,02 ,31 ,1171 ,06312 Valid N (listwise) 87 Sumber : Output SPSS

Tabel 2 Hasil Pengolahan Data Statistik Deskriptif

Frequency Percent Valid Percent Cumulative Percent Valid ,00 6 6,9 6,9 6,9 1,00 81 93,1 93,1 100,0 Total 87 100,0 100,0 Sumber : Output SPSS

Berdasarkan uji statistik deskriptif pada tabel 1 diatas, size atau ukuran perusahaan yang diukur dengan logaritma natural total aset dilihat dari 87 sampel penelitian menunjukkan bahwa rata - rata size atau ukuran perusahaan yang diukur dengan logaritma natural total asset diperoleh sebesar 22,2393 dengan standar deviasi 1,65940, sedangkan nilai minimumnya sebesar 18,59 dengan nilai maksimumnya sebesar 25,66. Hal ini menunjukkan bahwa semakin besar nilai variabel ukuran perusahaan maka dapat dikatakan perusahaan tersebut semakin besar karena mempunyai jumlah aset yang lebih banyak.

Kemudian, rasio profitabilitas yang diukur dengan ROA dilihat dari 87 sampel penelitian menunjukkan bahwa rata – rata ROA perusahaan diperoleh sebesar 0,0678 dengan standar deviasi sebesar 0,14771, sedangkan nilai minimumnya sebesar -0,49, sedangkan nilai maksimumnya diperoleh sebesar 0,58.

.

Hal ini menunjukkan bahwa semakin tinggi tingkat ROA perusahaan, maka kemampuan perusahaan dalam menghasilkan laba semakin baik.Selanjutnya, rasio leverage yang diukur dengan DER dilihat dari 87 sampel penelitian menunjukkan bahwa rata – rata DER perusahaan sampel diperoleh sebesar 1,7598 dengan standar deviasi sebesar 4,87282, sedangkan nilai minimumnya sebesar -24,12 dengan nilai maksimumnya 23,97. Hal ini menunjukan bahwa semakin tinggi tingkat hutang perusahaan maka semakin banyak kewajiban yang harus dipenuhi perusahaan.

Pada rasio likuiditas yang diukur dengan CR, dilihat dari 87 sampel penelitian menunjukkan bahwa rata – rata rasio likuiditas perusahaan diperoleh sebesar 2,2418 dengan standar deviasi sebesar 1,84980, sedangkan nilai minimumnya sebesar 0,16 dan nilai maksimumnya sebesar 12,65. Hal ini menunjukkan bahwa semakin tinggi tingkat CR perusahaan maka semakin tinggi juga kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Selanjutnya, ukuran dewan komisaris (DK) dari 87 sampel penelitian menunjukkan bahwa rata – rata ukuran dewan komisaris perusahaan diperoleh sebesar 5,1494 dengan standar deviasi sebesar 2,08833, sedangkan nilai minimumnya sebesar 2,00 dengan nilai maksimumnya sebesar 13,00. Hal ini menunjukkan bahwa semakin besar nilai ukuran dewan komisaris maka semakin banyak anggota dewan komisaris yang dimiliki perusahaan.

Kemudian, kepemilikan saham publik (KSP) dari 87 sampel penelitian menunjukkan bahwa rata – rata kepemilikan saham publik perusahaan diperoleh sebesar 0,2922 dengan standar deviasi sebesar 0,18436, sedangkan nilai minimumnya sebesar 0,01 dan nilai maksimumnya sebesar 0,88. Hal ini menunjukkan bahwa semakin besar nilai kepemilikan saham publik maka semakin banyak jumlah saham perusahaan yang dimiliki oleh publik/masyarakat umum.

Variabel pengungkapan media (PMedia) yang diukur dengan banyaknya perusahaan sampel yang melakukan pengungkapan CSR melalui media website dan surat kabar kompas. Pada variabel ini, pengungkapan media bernilai 1 menunjukkan bahwa perusahaan melakukan pengungkapan CSR melalui media baik di website ataupun surat kabar kompas, sedangkan pengungkapan media bernilai 0 menunjukkan bahwa perusahaan tidak melakukan pengungkapan CSR melalui media baik di website ataupun surat kabar. Berdasarkan tabel 2 hasil statistik deskriptif frekuensi, terdapat 93,1% atau 81 perusahaan yang melakukan pengungkapan CSR memlalui media baik media website ataupun surat kabar kompas, sedangkan sisanya 6,9% atau 6 perusahaan tidak melakukan pengungkapan CSR melalui media baik media website ataupun surat kabar kompas. Hal ini menunjukkan bahwa rata – rata perusahaan melakukan pengungkapan CSR di media, baik melalui website ataupun surat kabar.

Kemudian, pengungkapan CSR dari 87 sampel penelitian menunjukkan bahwa rata – rata pengungkapan CSR perusahaan sampel diperoleh sebesar 0,1171 dengan standar deviasi sebesar 0,06312, sedangkan pengungkapan CSR yang terkecil sebesar 0,02 dengan pengungkapan CSR yang terbesar sebesar 0,31. Hal ini menunjukkan bahwa semakin besar nilai pengungkapan CSR perusahaan, maka semakin banyak jumlah indikator yang diungkapkan setiap perusahaan.

Uji Asumsi Klasik

Berdasarkan hasil pengolahan data dengan SPSS versi 20, maka dapat disimpulkan bahwa semua data dalam penelitian ini memenuhi syarat uji asumsi klasik, yaitu data berdistribusi normal dimana nilai signifikansi diperoleh lebih dari 0,05, data memenuhi uji multikolinearitas dimana nilai tolerance > 0,10 dan nilai VIF < 10, data memenuhi uji heteroskedastisitas dimana nilai signifikansi antara variabel independen dengan unstandardized residual diperoleh lebih dari 0,05 dan data memenuhi uji autokorelasi dimana data memiliki nilai signifikansi lebih dari 0,05.

Analisis Regresi Berganda

Tabel 3. Hasil Analisis Regresi Berganda Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficient s T Sig. B Std. Error Beta (Constant) -,362 ,098 -3,694 ,000 Size ,019 ,005 ,493 3,837 ,000 ROA -,021 ,042 -,049 -,497 ,621 1 DER -,001 ,001 -,104 -,984 ,328 CR ,005 ,003 ,161 1,602 ,113 DK ,003 ,004 ,098 ,699 ,487 KSP -,018 ,034 -,053 -,539 ,591 PMedia ,047 ,024 ,189 1,933 ,057

Note : Size (Ukuran perusahaan), ROA (Profitabilitas), DER (Leverage), CR (Likuiditas), DK (Dewan komisaris), KSP (Kepemilikan Saham Publik), PMedia (Pengungkapan media).

Pengujian Hipotesis Pertama (Ha1)

Size atau ukuran perusahaan memiliki nilai signfikansi sebesar 0,000 < 0,05 yang dapat disimpulkan bahwa ukuran perusahaan berpengaruh terhadap pengungkapan CSR dan Ha1 diterima. Hasil penelitian ini sesuai dengan penelitian Nur & Priantinah (2012), Kristi (2013) dan Kamil & Harusetya (2012), tetapi tidak sejalan dengan penelitian yang dilakukan oleh Karina & Yuyetta (2013).

Pengujian Hipotesis Kedua (Ha2)

Profitabilitas yang diukur dengan ROA memiliki signifikansi sebesar 0,621 > 0,05 yang dapat disimpulkan bahwa profitabilitas tidak berpengaruh terhadap pengungkapan CSR dan Ha2 ditolak. Hasil penelitian ini sesuai dengan penelitian Nur & Priantinah (2012) dan Kamil & Harusetya (2012) tetapi tidak sejalan dengan penelitian Sari (2012) dan Badjuri (2011) yang menyatakan bahwa profitabilitas berpengaruh terhadap pengungkapan CSR.

Pengujian Hipotesis Ketiga (Ha3)

Leverage yang diukur dengan DER memiliki signifikansi sebesar 0,328 > 0,05 yang dapat disimpulkan bahwa leverage tidak berpengaruh terhadap pengungkapan CSR dan Ha3 ditolak. Hasil penelitian ini sesuai dengan penelitian Sriayu & Mimba (2013) dan Nur & Priantinah (2012).

Pengujian Hipotesis Keempat (Ha4)

Likuiditas yang diukur dengan CR memiliki signifikansi sebesar 0,113 > 0,05 yang dapat disimpulkan bahwa likuditas tidak berpengaruh terhadap pengungkapan CSR dan Ha4 ditolak. Hasil penelitian ini sesuai dengan penelitian Kamil & Harusetya (2012), Putri & Christiawan (2014) dan Badjuri (2011).

Pengujian Hipotesis Kelima (Ha5)

Dewan komisaris (DK) memiliki signifikansi sebesar 0,487 > 0,05 yang dapat disimpulkan bahwa dewan komisaris tidak berpengaruh terhadap pengungkapan CSR dan Ha5 ditolak. Hasil penelitian ini sesuai dengan penelitian Suaryana & Febriana (2011) dan Nur & Priantinah (2012).

Pengujian Hipotesis Keenam (Ha6)

Kepemilikan saham publik (KSP) memiliki signifikansi 0,591 > 0,05 yang dapat disimpulkan bahwa kepemilikan saham publik tidak berpengaruh terhadap pengungkapan CSR dan Ha6 ditolak. Hasil penelitian ini sesuai dengan penelitian Kristi (2013), Nur & Priantinah (2012) dan Indraswari & Astika (2014).

Pengujian Hipotesis Ketujuh (Ha7)

Pengungkapan media (PMedia) memiliki signifikansi 0,057 > 0,05 yang dapat disimpulkan bahwa pengungkapan media tidak berpengaruh terhadap pengungkapan CSR dan Ha7 ditolak. Hasil penelitian ini sesuai dengan penelitian Nur & Priantinah (2012) dan Hadjoh & Sukartha (2014), tetapi tidak sejalan dengan penelitian Kristi (2013) yang menyatakan bahwa pengungakapan media berpengaruh terhadap pengungkapan CSR.

SIMPULAN DAN SARAN

SimpulanPenelitian ini membahas mengenai pengaruh ukuran perusahaan, profitabilitas, leverage, likuiditas, dewan komisaris, kepemilikan saham publik dan pengungkapan media terhadap pengungkapan

corporate social responsibility (CSR) (studi empiris pada perusahaan farmasi, pulp & kertas dan pertambangan batubara yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2013). Sampel yang digunakan dalam penelitian ini berjumlah 29 perusahaan yang mencakup perusahaan farmasi, pulp & kertas dan pertambangan batubara dengan periode 2011 – 2013 (3 tahun), sehingga total sampel penelitian yang digunakan sebanyak 87 sampel.

Dari hasil pengujian hipotesis dengan menggunakan analisis regresi berganda dapat diambil kesimpulan sebagai berikut :

1. Variabel ukuran perusahaan, berpengaruh terhadap pengungkapan CSR. Hal ini didukung dengan pendapat bahwa ukuran perusahaan yang berpengaruh positif terhadap pengungkapan

CSR, mendukung teori legitimasi bahwa perusahaan yang besar akan mengungkapkan tanggung jawab sosial perusahaannya untuk mendapatkan legitimasi dari stakeholders. 2. Variabel profitabilitas, tidak berpengaruh terhadap pengungkapan CSR. Hal ini didukung

dengan pendapat bahwa perusahaan menganggap tanggung jawab sosial atau CSR sangat penting untuk meningkatkan citra perusahaan, maka dari itu berapa pun jumlah laba yang diperoleh perusahaan tidak akan meningkatkan ataupun menurunkan tingkat pengungkapan tanggung jawab sosial atau CSR perusahaan.

3. Variabel leverage, tidak berpengaruh terhadap pengungkapan CSR. Alasan leverage tidak berpengaruh terhadap pengungkapan CSR karena besar atau kecilnya tingkat leverage suatu perusahaan tidak akan mempengaruhi pengungkapan tanggung jawab sosial yang dilakukan oleh perusahaan, karena tingkat leverage perusahaan hanya menggambarkan risiko keuangan perusahaan tetapi tidak mempengaruhi pengungkapan CSR yang dilakukan oleh perusahaan. Selain itu, perusahaan dalam melakukan Corporate Social Responsibility (CSR) tidak tergantung pada tinggi rendahnya tingkat leverage suatuperusahaan, namun tergantung pada tinggi rendahnya tingkat kepekaan perusahaan tersebut terhadap kepedulian sosial dan tanggung jawabnyaterhadap lingkungan di sekitar perusahaan.

4. Variabel likuiditas, tidak berpengaruh terhadap pengungkapan CSR. Alasan likuiditas tidak berpengaruh terhadap pengungkapan CSR karena CSR bukan hanya sebagai kegiatan, tetapi CSR merupakan sebuah kewajiban bagi perusahaan yang berguna untuk menjaga kelangsungan hidup perusahaan, sehingga semakin tinggi atau rendahnya tingkat likuiditas perusahaan tidak mempengaruhi besarnya tingkat pengungkapan CSR.

5. Variabel dewan komisaris, tidak berpengaruh terhadap pengungkapan CSR. Alasan dewan komisaris tidak berpengaruh terhadap pengungkapan CSR karena banyak atau sedikitnya jumlah dewan komisaris tidak akan mempengaruhi kebijakan pengungkapan corporate social responsibility

.

6. Variabel kepemilikan saham publik, tidak berpengaruh terhadap pengungkapan CSR. Alasan kepemilikan saham publik tidak berpengaruh terhadap pengungkapan CSR karena naik atau turunnya tingkat kepemilikan saham publik tidak mempengaruhi tingkat pengungkapan CSR, hal itu disebabkan karena masih sangat kurangnya perhatian perusahaan terhadap pemilik saham publik.

7. Variabel pengungkapan media, tidak berpengaruh terhadap pengungkapan CSR. Alasan pengungkapan media tidak berpengaruh terhadap pengungkapan CSR karena media lebih berperan sebagai sarana perusahaan bukan sebagai exposure media yang mendorong perusahaan melakukan pengungkapan CSR karena perusahaan yang ingin mendapat kepercayaan dan legitimasi melalui kegiatan CSR, maka perusahaan harus mempunyai kapasitas untuk memenuhi kebutuhan pemangku kepentingan dan berkomunikasi dengan pemangku kepentingannya secara efektif.

8. Variabel ukuran perusahaan, profitabilitas, leverage, likuiditas, dewan komisaris, kepemilikan saham publik dan pengungkapan media secara bersama – sama (simultan) berpengaruh terhadap pengungkapan CSR.

Saran

1. Sebaiknya perusahaan yang akan dijadikan sampel adalah perusahaan yang memiliki laporan keberlanjutan (sustainability report) dan yang telah disesuaikan dengan standar GRI untuk menghindari subjektifitas dalam penilaian indeks pengungkapan CSR perusahaan.

2. Periode pengamatan sebaiknya ditambah agar dapat memprediksi hasil penelitian jangka panjang.

3. Penelitian selanjutnya dapat menambah variabel baru yang mungkin memiliki pengaruh terhadap pengungkapan CSR misalnya kepemilikan asing, kepemilikan institusional dan tipe industri.

4. Pemilihan industri lain yang berdampak terhadap lingkungan seperti property dan real estate, industri kimia.

REFERENSI

Badjuri, A. (2011). Faktor - Faktor Fundamental, Mekanisme Corporate Governance, Pengungkapan Corporate Social Responsibility (CSR) Perusahaan Manufaktur dan Sumber Daya Alam di Indonesia. Dinamika Keuangan dan Perbankan, 3 (1), 38-54.

Bapepam LK. (2015). Undang-Undang No 40 Tahun 2007 Tentang Perseroan Terbatas. Retrieved January 2, 2015, from http://www.bapepam.go.id

Cheng, M., & Christiawan, Y. J. (2011). Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Abnormal Return. Jurnal Akuntansi dan Keuangan Universitas Kristen Petra, 3 Fahrizqi, A. (2010). Faktor- Faktor yang Mempegaruhi Pengungkapan Corporate Social

Responsbility (CSR) dalam Laporan Tahunan Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar dalam Bursa Efek

Hadjoh, R. A., & Sukartha, I. M. (2013). Pengaruh Ukuran Perusahaan, Kinerja Keuangan, dan Eksposur Media Pada Pengungkapan Informasi Lingkungan. E-Jurnal Akuntansi Universitas Udayana, 4 (1), 1-17.

Indraswari, G. A., & Astika, I. B. (2014). Pengaruh Profitabilitas, Ukuran Perusahaan, dan Kepemilikan Saham Publik pada Pengungkapan CSR. E-Jurnal Akuntansi Universitas Udayana, 9 (3), 816-828.

Kamil, A., & Herusetya, A. (2012). Pengaruh Karakteristik Perusahaan Terhadap Luas Pengungkapan Kegiatan Corporate Social Responsibility. Media Riset Akuntansi, 2 (1).

Karina, L. A., & Yuyetta, E. N. (2013). Analisis Faktor - Faktor yang Mempengaruhi Pengungkapan CSR. Diponegoro Journal Of Accounting, 2 (2), 1-12.

Khan, A., Muttakin, M. B., & Siddiqui, J. (2013). Corporate Governance and Coporate Social Responsibility Disclosure: Evidence from an Emerging Economy. J Bus Ethics, 114 (2), 207-223.

Kristi, A. A. (2013). Faktor- Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility pada Perusahaan Publik di Indonesia. Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Brawijaya .

Latan, H., & Temalagi, S. (2013). Analisis Multivariate Teknik dan Aplikasi

Nur, M., & Priantinah, D. (2012). Analisis Faktor-Faktor yang Mempengaruhi Corporate Social Responsibility Di Indonesia (Studi Empiris Pada Perusahaan Berkategori High Profile yang Listing Di Bursa Efek Indonesia). Jurnal Nominal / Volume I No I , 22-34.

Purnasiwi, J. (2011). Analisis Pengaruh Size, Profitabilitas, dan Leverage Terhadap Pengungkapan CSR Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia. Skripsi, Universitas Diponegoro, Semarang.

Putra, E. N. (2011). Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Corporate Social Responsibility (CSR). Skripsi, Universitas Diponegoro, Fakultas Ekonomi, Semarang. Putri, R. A., & Christiawan, Y. J. (2014). Pengaruh Profitabilitas, Likuiditas, dan Leverage Terhadap

Pengungkapan Corporate Social Responsibility (Studi Pada Perusahaan-perusahaan yang mendapat penghargaan ISRA dan Listed (Go-public) di Bursa Efek Indonesia (BEI) 2010-2012. Jurnal Akuntansi Bisnis Universitas Kristen Petra, 2 (1).

Sanusi, A. (2011). Metodologi Penelitian Bisnis. Jakarta: Salemba Empat.

Sari, R. A. (2012). Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Disclosure Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Jurnal Nominal, 1 (1). Sriayu, G. A., & Mimba, N. P. (2013). Pengaruh Karakteristik Perusahaan Terhadap Corporate Social

Responsibilty Disclosure. E-Jurnal Akuntansi Universitas Udayana, 5 (2), 326-344. Suaryana, A., & Febriana. (2011). Faktor - Faktor yang Mempengaruhi Kebijakan Pengungkapan

Tanggung Jawab Sosial dan Lingkungan Pada Perusahaan Manufaktur Di Bursa Efek di Indonesia. Jurusan Akuntansi, Fakultas Ekonomi Universitas Udayana , 1-20.

RIWAYAT PENULIS

Febri Kurnia Sari lahir di kota Jakarta tanggal 10 Januari 1993. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada tahun 2015.