BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Landasan teori menunjukan teori-teori yang mendukung perumusan hipotesis yang dapat membantu penelitian. Landasan teori merupakan suatu penjabaran argumentasi dan teori yang disusun penulis sebagai tuntutan dalam memecahkan permasalahan penelitian serta perumusan dalam hipotesis. 1. Pecking Order Theory

Teori Pecking Order mempunyai implikasi bahwa manajer akan berfikir dalam kerangka trade-off antara penghemat pajak dan biaya kebangkrutan dalam penentuan struktur modal. Dalam kenyataannya empiris nampaknya jarang manajer keuangan yang berfikir demikian (Dienan, 2011).

Secara spesifik, perusahaan mempunyai urutan-urutan prefensi dalam penggunaan dana. Skenario urutan dalam teori pecking order adalah sebagai berikut :

a. Perusahaan memilih pandangan internal. dana Internal tersebut diperoleh dari laba (keuntungan yang dihasilkan dari kegiatan perusahaan).

b. Perusahaan menghitung target rasio pembayaran didasarkan pada perkiraan kesempatan investasi.

menyebabkan aliran kas yang diterima oleh perusahaan akan lebih besar dibandingkan dengan pengeluaran investasi pada saat tertentu dan akan lebih kecil pada saat yang lain.

d. Jika pandangan eksternal diperlukan, perusahaan akan mengeluarkan surat berharga yang paling aman terlebih dahulu. Perusahaan akan memulai dengan hutang, kemudian dengan surat berharga campuran seperti obligasi konvertibel, dan kemudian barangkali saham sebagai pilihan terakhir.

Menurut Sugiarto (2009) Teori pecking order ini bisa menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang lebih tinggi justru tingkat hutang yang lebih kecil. Teori pecking order mengatakan bahwa perusahaan cenderung lebih menyukai internal funding. Perusahaan dengan profitabilitas yang tinggi tentu memiliki dana internal yang lebih banyak dibandingkan dengan perusahaan yang memiliki profitabilitas rendah. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Hal ini menunjukan bahwa profitabilitas berpengaruh terhadap struktur modal perusahaan, Semakin tinggi keuntungan yang diperoleh berarti semakin rendah utang.

2. Profitability (ROA)

Profitability adalah kemampuan perusahaan dalam mencari

kebijakan keuangan dan keputusan operasional. Rasio profitabilitas yaitu sekelompok rasio yang menunjukan kombinasi dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi. Menurut Fahmi (2011) menjelaskan profitabilitas dapat mengukur efektifitas manajemen secara keseluruhan yang ditunjukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan investasi. Dimana rasio ini dapat melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkannya. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan.

perbandingan juga dapat dilakukan terhadap target yang telah ditetapkan sebelumnya, atau bisa juga dibandingkan dengan standar rasio rata-rata industri.

Pengertian menurut Kasmir (2008) Return on Asset (ROA) atau yang sering dikenal dengan Return on Investment (ROI) merupakan rasio yang menunjukan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Return on Assets juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Hasil pengembalian investasi menunjukan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Menurut Syamsuddin (2009) mengemukakan bahwa Return on Assets (ROA) merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan.

a. Jenis - Jenis Rasio profitabilitas

lengkap jenis rasio yang digunakan, semakin sempurna hasil yang akandicapai. Artinya pengetahuan tentang kondisi dan posisi profitabilitas perusahaan dapat diketahui secara sempurna.

Menurut Fahmi (2011) rasio profitabilitas secara umum ada 4 (empat), yaitu gross profit margin, net profit margin, return on invetment (ROI), dan return on network.

1) Gross Profit Margin

Rasio gross profit margin merupakan margin laba kotor. Mengenai gross profit margin Lyn M. fraser dan Aileen Ormiston dalam Fahmi (2011) memberikan pendapatannya yaitu, " Margin laba kotor, yang memperlihatkan hubungan antara penjualan dan beban pokok penjualan, mengukur kemampuan sebuah perusahaan untuk mengendalikannya biaya persediaan atau biaya operasi pelanggan". Atau lebih jauh Joel G. Siegel dan Jae K. Shim mengatakan bahwa, "persentase dari sisa penjualan setelah sebuah perusahaan membayar barangnya, juga disebut margin keuntungan kotor (gross profit margin)".

2) Net Profit Margin

khusus. Dengan memeriksa margin laba dan norma industri sebuah perusahaan pada tahun-tahun sebelumnya, kita dapat menilai efisiensi operasi dan strategi penetapan harga serta status persaingan perusahaan dengan perusahaan lain dalam industri tersebut. Margin kotor sama dengan laba kotor bersih dibagi laba bersih. Margin laba yang tinggi lebih disukai karena menunjukan bahwa perusahaan mendapat hasil yang baik yang melebihi harga pokok penjualan.

3) Return On Invetment (ROI)

Rasio return on invetment (ROI) atau pengembalian investasi, bahwa dibeberapa referensi lainnya rasio ini juga ditulis dengan return on total asset (ROA). Rasio ini melihat sejauh mana investasi yang telah ditanamkan mampu membrikan pengembalian keuntungan sesuai dengan yang diharapkan. Dan investasi tersebut sebenarnya sama dengan asset perusahaan yang ditanamkan atau ditempatkan.

4) Return On Equity (ROE)

Rasio return on equity (ROE) disebut juga dengan laba atas equity. Di beberapa referensi disebut juga dengan rasio total asset

turnover atau perputaran total aset. Rasio ini mengkaji sejauh mana

b. Tujuan dan Manfaat Rasio Profitabilitas

Seperti rasio-rasio lain yang sudah dibahas sebelumnya rasio profitabilitas juga memiliki tujuan dan manfaat, tidak hanya bagi pihak pemilik usaha atau manajemen saja, tetapi juga bagi pihakdi luar perusahaan, terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan.

Tujuan penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan, yaitu :

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6) Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri dan tujuan lainnya.

Sementara itu, manfaat yang diperoleh adalah untuk :

1) Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

3) Mengetahui perkembangan laba dari waktu ke waktu.

4) Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

5) Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri dan manfaat lainnya.

3. Profitabilitas Industri

Brigham dan Houston (2011), menyatakan bahwa definisi Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Munawir (2010), mengemukakan bahwa proftabilitas adalah kemampuan perusahaan dalam memperoleh keuntungan (profit) yang berhubungan dengan totah aktiva (total assets), penjualan (sales), dan modal sendiri dengan demikian analisis profitabilitas merupakan hal yang sangat penting bagi investor dalam jangka panjang hal ini dikarenakan dengan analisis profitabilitas pemegang saham akan melihat seberapa besar keuntungan yang akan didapatkan dalam dividen. Apabila perusahaan memilih untuk emmbagikan laba dalam bentuk diiden, maka hal tersebut akan mengurangi jumlah laba yang ditahan (retained earnings) dan selanjutnya akan menyebabkan berkurangnya total sumber pendanaan dari pihak internal maupun eksternal (Munawir, 2010).

posisi perusahaan dan skala industrinya. Alat pembanding ini merupakan Yardstick atau standar. Memang standar yardstick itu bisa bermacam-macam bahkan akal sehat, logika, kebiasaan, kelaziman juga digunakan. Namun jika kita ingin menilai perusahaan secara objektif mestinya rasio itu juga objektif.

Menurut Hery (2016) pengukuran rasio profitabilitas dapat dilakukan dengan membandingkan antara berbagai komponen yang ada didalam laporan laba rugi dan atau neraca. pengukuran dapat dilakukan untuk beberapa periode. tujuan adalah untuk memonitor dan mengevaluasi tingkat pengembangan profitabilitas perusahaan dari waktu ke waktu. Dengan melakukan analisis rasio keuangan secara berkala memungkinkan bagi manajemen untuk secara efektif menetapkan langkah-langkah perbaikan dan efisiensi. Selain itu, perbandingan juga dapat dilakukan terhadap target yang telah ditetapkan sebelumnya, atau bisa juga dibandingkan dengan standar rasio rata-rata industri.

4. Rasio Leverage Keuangan Tertimbang

aset perusahaan dibiayai dengan utang. Dengan kata lain, rasio solvabilitas atau rasio leverage merupakan rasio yang digunakan untuk mengukur seberapa besar beban utang yangharus ditanggung prusahaan dalam rangka pemenuhan aset. Dalam arti luas, rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi seluruh kewajibannya, baik kewajiban jangka pendek maupun kewajiban jangka panjang.

a. Jenis - jenis rasio solvabilitas

Biasanya penggunaan rasio solvabilitas disesuaikan dengan tujuan dan kebutuhan perusahaan. perusahaan dapat menggunakan rasio solvabilitas secara keseluruhan atau hanya sebagian saja dari jenis rasio solvabilitas yang ada. Penggunaan rasio secara sebagian berati bahwa perusahaan hanya menggunakan beberapa jenis rasio saja yang memang dianggap perlu untuk diketahui. berikut adalah jenis-jenis rasio solvabilitas yang lazim digunakan dalam praktek untuk mengukur kemampuan perushaan dalam memeihi seluruh kewajibannya.

1) Rasio Utang terhadap Aset (Debt to Asset Ratio)

Rasio utang terhadap aset merupakan rasi yang digunakan untuk mengukur perbandingan antara tota utang dengan total aset. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar aset perusahaan dibiayai oleh hutang atau seberapa besar utang perusahaan berpengaruh terhadap pembiayaan aset.

2) Rasio Utang terhadap Modal (Debt to Equity Ratio)

Rasio utang terhadap modal merupakan rasio yang digunakan untuk mengukur bearnya proporsi utang terhadap modal. Rasio ini dihitung sebagai hasil bagi antara total utang dengan modal. Rasio ini berguna untuk mengetahui besarnya perbandingan antara jumlah dana yang disediakan oleh kreditur dengan jumlah dana yang berasal dari pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui beberapa bagian dari setipa rupiah modal yang dijadikan sebagai jaminan utang. Rasio ini memberikan petunjuk umum twntang kelayakan kredit dan risiko keuangan debitor.

Semakin tinggi debt to equity ratio maka berarti semakin kecil jumlah modal pemilik yang dapat dijadikan sebagai jaminan utang. Ketentuan umumnya adalah bahwa debitor seharusnya memiliki debt to equity ratio kurang dari 0,5 namun perlu diingat juga bahwa ketentuan ini tentu saja dapat bervariasi tergantung pada masing-masing jenis industri.

3) Rasio utang jangka panjang terhadap Modal (Long Term Debt to Equity Ratio)

kreditor jangka pankang dengan jumlah dana yang berasal dari pemilik perusahaan. Dengan kata lain, Rasio utang jangka panjang terhadap modal merupakan rasio yang digunakan untuk mengukur berapa bagian dari setiap rupah modal yang dijadikan sebagai jaminan utang jangka panjang. Rasio ini dihitung sebagai hasil bagi antara utang jangka panjang dengan modal.

4) Rasio kelipatan bunga yang dihasilkan (Tomes Interest Earned Ratio)

Rasio kelipatan bunga yang dihasilkan menunjukan sejauh mana atau berapa kali kemampuan perusahaan dalam membayar bunga. Kemampuan perusahaan di sini diukur dari jumlah laba sebelum bungan dan pajak. Rasio kelipatan bung yang dihasilkan dihitung sebagai hasil bagi antara laba sebelum bunga dan pajak dengn besarnya beban bunganyang harus dibayarkan. Dengan demikian, kemampuan perusahaan untuk membayar bunga pinjaman tidak dipengaruhi oleh pajak.

5) Rasio laba operasional terhadap kewajiban (Operating Income to Liabilities Ratio)

5. Rasio Intensitas Modal Tertimbang

Penggunaan rasio intensitas modal ( capital intensiveness) diukur melalui total aktiva dibagi penjualan atau rasio perputaran total aktiva yang reciprocal sebagai indikator barrier to entry. Secara teori semakin tinggi rasio intensitas modal menjadi semakin tidak menarik lagi bagi pendatang baru untuk masuk dalam industri, hal tersebut karena dibutuhkan lebih banyak asset untuk menghasilkan setiap unit penjualan (Purwanti, 2010). Perusahaan baru yang akan memasuki pasar oligopoli harus memiliki tingkat efisiensi yang tinggi, kalau tidak perusahaan tersebut tidak akan mampu memasuki pasar yang baru. Perusahaan yang memiliki tingkat efisiensi yang tinggi akan lebih mudah memperoleh laba. Rasio ini mencerminkan kemampuan perusahaan menggunakan assetnya untuk menghasilkan penjualan. Semakin tinggi rasio ini semakin efisien penggunaan aktiva tersebut. Namun perusahaan juga harus melihat kepada rasio intensitas modal industri. Apabila rasio intensitas terlalu tinggi bukan berarti rasio ini tidak baik tetapi nilai asset terlalu rendah, sehingga harus dilakukan penggantian. Penggunaan secara optimal aktiva akan meningkatkan laba perusahaan (Winarno, 2015).

untuk menghasilkan pendapatan dalam merebut pasar yang diinginkan oleh perusahaan. Semakin besar intensitas modal suatu perusahaan akan berdampak pada peningkatan penjualan yang ada di perusahaan sehingga akan berdampak langsung terhadap kinerja keuangan (wahyuningtyas, 2014).

Menurut Hanum (2013) dalam Roifah (2015) capital intensity ratio adalah aktivitas investasi yang dilakukan perusahaan dikaitkan dengan incestasi dalam bentuk aset tetap (intensitas modal). hampir semua aset tetap mengalami penyusutan dan biaya penyusutan dapat mengurangi jumlah pajak yang dibayar perusahaan.

Menurut Hery (2016) perputaran total aset (total aset turnover) merupakan rasio yang digunakan untuk mengukur eefektifan total aset yang dimiliki perusahaan dalam menghasilkan penjualan atau dengan kata lain untuk mengukur berapa jumlah penjualan yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Rasio ini dihitung sebagai hasil bagi antara besarnya penjualan (tunai maupun kredit) dengan rata-rata total aset. Yang dimaksud dengan rata-rata total aset adalah total aset awal tahun ditambah total aset akhir tahun lalu dibagi dua. Perputaran total aset yang rendah berarti perusahaan memiliki kelebihan total aset dimana total aset yang ada belum dimanfaatkan secara maksimal untuk menciptakan penjualan.

berbagai property, terhadap asset total. Rasio ini menggambarkan seberapa besar asset perusahaan diinvestasikan dalam bentuk fixed asset (aktiva tetap). Perputaran total aktiva (total aset turnover) apabila dibalik akan menghasilkan intensitas modal.

6. Pangsa Pasar

Pangsa pasar merupakan bagian pasar yang dapat diraih perusahaan. Dalam hal ini, pangsa pasar menjadi salah satu indikator dalam kinerja pemasaran suatu perusahaan. Efisiensi kinerja pemasaran dapat diukur dengan perubahan pangsa pasar dengan erubahan biaya promosi. Jika persentase kenaikan pangsa pasar lebih besar dari persentase kenaikan biaya promosi, maka kinerja pemasaran dinyatakan efisien. Jika pangsa pasar dapat dicapai sesuai target maka kinerja pemasaran dinyataan efektif (Sumarwan dkk, 2011). Market share atau pangsa pasar adalah persentase pasar yang ditentukan dalam ukuran unit maupun revenue dan dihitung berdasarkan specific entity. Market share adalah sebuah indikator tentang apa yang dilakukan oleh sebuah perusahaan terhadap kompetitornya dngan dukungan perubahan-perubahan dalam sales.

(dalam unit) mungkin akan naik karena perusahaan akan menurunkan harga jual produknya secara signifikan. Menurut Madura (2007:315) mengemukakan pengertian dari pangsa pasar adalah sebagai berikut : "menunjukan volume penjualan dalam bentuk persentase dari total penjualan dalam pasar tertentu. jika dalam suatu pasar terdapat persaingan yang terbatas, perusahaan dapat dengan lebih mudah meningkatkan pendapatannya."

Analisis pangsa pasar mencerminkan bagaimana kinerja pemasaran yang perlu dikaitkan dengan posisi pesaingan perusahaan dalam suatu industri. Pangsa pasar diukur oleh kemampuan satu perusahaan untuk menguasai sebagian dari pasar riil satu jenis industri tertentu. Pangsa pasar menunjukan pada sebarapa besarnya tingkat penjualan yang kebanyakan dari perusahaan, yaitu rasio antara penjualan perusahaan tertentu dengan total penjualan industri. Semakin tinggi pangsa pasar mencerminkan kekuatan perusahaan dalam persaingan pasar. Hubungan antara pangsa pasar dan profitabilitas perusahaan didasarkan pada teori skala ekonomi (economies of scale) yang menyatakan bahwa pangsa pasar atau semakin tinggi penjualan relatif perusahaan dalam industri berarti semakin tinggi penerimaan perusahaan yang merupakan komponen terpenting dalam perhitungan laba.

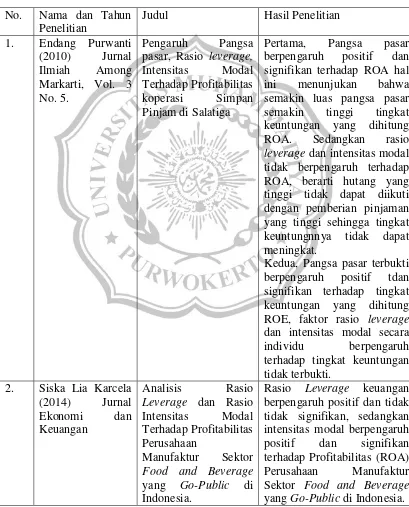

B. Hasil Penelitian Terdahulu

modal tertimbang dan pangsa pasar terhadap ROA Perusahaan. Penelitian tersebut memiliki hasil yang berbeda dan penelitian tersebut dapat digunakan sebagai bahan referensi dan perbandingan dalam penelitian ini:

Tabel 2.1

Ringkasan Penelitian Terdahulu No. Nama dan Tahun

Penelitian

Judul Hasil Penelitian

1. Endang Purwanti (2010) Jurnal Ilmiah Among Markarti, Vol. 3 No. 5.

Pengaruh Pangsa pasar, Rasio leverage, Intensitas Modal Terhadap Profitabilitas koperasi Simpan Pinjam di Salatiga

Pertama, Pangsa pasar berpengaruh positif dan signifikan terhadap ROA hal ini menunjukan bahwa semakin luas pangsa pasar semakin tinggi tingkat keuntungan yang dihitung ROA. Sedangkan rasio leverage dan intensitas modal tidak berpengaruh terhadap ROA, berarti hutang yang tinggi tidak dapat diikuti dengan pemberian pinjaman yang tinggi sehingga tingkat keuntungnnya tidak dapat meningkat.

Kedua, Pangsa pasar terbukti berpengaruh positif tdan signifikan terhadap tingkat keuntungan yang dihitung ROE, faktor rasio leverage dan intensitas modal secara individu berpengaruh terhadap tingkat keuntungan tidak terbukti.

2. Siska Lia Karcela (2014) Jurnal Ekonomi dan Keuangan

Analisis Rasio Leverage dan Rasio Intensitas Modal Terhadap Profitabilitas Perusahaan

Manufaktur Sektor Food and Beverage yang Go-Public di Indonesia.

No. Nama dan Tahun Penelitian

Judul Hasil Penelitian

3 Dhania Tria

Hapsari

(2013) Jurnal Akuntansi,

Fakultas Ekonomi dan Bisnis, Universitas Dian Nuswantoro

Pengaruh Manajemen

Working Capital,

Pangsa Pasar, Rasio Leverage, Dan Rasio Intensitas Modal Terhadap Profitabilitas Pada Perusahaan Manufaktur Di Bei Periode 2009-2011

Pertama, Rasio aktiva lancar dan tingkat perputaran modal kerja berpengaruh negatif dan tidak signifikan terhadap ROI

Kedua, Rasio kas

berpengaaruh positif dan signifikan terhadap ROI Ketiga, Pangsa pasar dan rasio intensitas modal bepengaruh positif dan tidak signifikan terhadap ROI Keempat, Struktur modal berpengaruh positif dan tidak signifikan terhadap ROI perusahaan manufaktur.

4 Endah Tri

Wahyuningtyas (2014) E-jurnal Kewirausahaan, vol. 2 no. 1 oktober 2014, Universitas Widya Kartika Surabaya.

Pengaruh leverage, rasio intensitas modal, dan pangsa pasar terhadap kinerja keuangan (studi kasus perusahaan tambang di BEI)

Variabel intensitas modal mempunyai pengaruh positif signifikan dan rasio leverage mempunyai pengaruh negatif signifikan terhadap kinerja keuangan sedangkan pangsa pasar berpengaruh positif tetapi tidak signifikan terhadap kinerja keuangan.

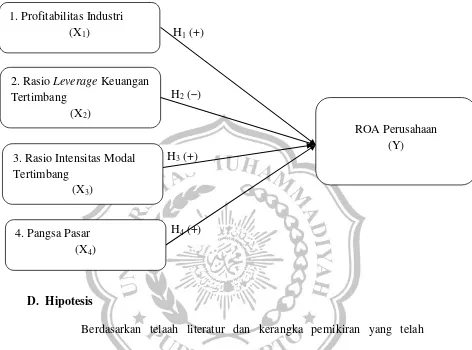

C. Kerangka Pemikiran

1. Pengaruh Profitabilitas Industri terhadap ROA Perusahaan.

Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Return on Asset sering disebut juga sebagai rentabilitas ekomomi merupakan ukuran

kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki perusahaan (Sutrisno, 2008). Menurut penelitian Purwanti (2010) dan Alghiffari (2009), maka dari itu rasio profitabilitas industri berpengaruh positif terhadap ROA perusahaan.

2. Pengaruh Rasio Leverage Keuangan Tertimbang terhadap ROA Perusahaan.

3. Pengaruh Rasio Intensitas Modal Tertimbang terhadap ROA Perusahaan

Intensitas modal merupakan rasio antara penjualan dengan total asset. Penggunaan rasio intensitas modal ( capital intensiveness) diukur

4. Pengaruh Pangsa pasar terhadap ROA Perusahaan

H1 (+)

H2 ( )

H3 (+)

H4 (+)

Gambar 2.1

Model Kerangka Pemikiran

D. Hipotesis

Berdasarkan telaah literatur dan kerangka pemikiran yang telah dikemukakan, maka hipotesis dalam penelitian ini adalah sebagai berikut : H1 : Profitabilitas industri berpengaruh positif terhadap ROA Perusahaan.

H2 : Rasio Leverage Keuangan Tertimbang berpengaruh negatif terhadap

ROA Perusahaan.

H3 : Rasio Intensitas Modal Tertimbang berpengaruh positif terhadap ROA

Perusahaan.

H4 : Pangsa pasar berpengaruh positif terhadap ROA Perusahaan.

1. Profitabilitas Industri (X1)

ROA Perusahaan (Y) 2. Rasio Leverage Keuangan

Tertimbang (X2)

3. Rasio Intensitas Modal Tertimbang

(X3)