BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif, yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau menjelaskan pengaruh variabel independen terhadap variabel dependen. Penelitian ini menguji pengaruh struktur Corporate Governance dan Intellectual Capital (IC) terhadap kinerja keuangan perusahaan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan situs www.idx.co.id, dimana waktu penelitian dilakukan mulai November 2014 sampai dengan Januari 2015.

3.3 Batasan Operasional

Batasan operasional berguna agar peneliti dapat lebih fokus dalam melakukan pengamatan. Batasan operasional dalam penelitian ini adalah :

1. Variabel yang digunakan dalam penelitian, yaitu:

a.Variabel terikat (dependen), yaitu Return on Asset / ROA (Y).

2. Perusahaan yang menjadi sampel penelitian adalah perusahaan sektor infrastruktur, utilitas, dan transportasi yang menerbitkan laporan keuangan pada tahun 2013 dan memiliki data lengkap.

3.4 Definisi Operasional Variabel 3.4.1 Variabel Terikat (Dependen)

Dalam penelitian ini, peneliti menggunakan Return on Asset (ROA)

sebagai metode pengukuran kinerja keuangan perusahaan. Return on Asset (ROA) adalah rasio yang menggambarkan perputaran aktiva yang diukur dari volume penjualan. Semakin besar semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba. ROA ini diukur dengan cara membagi pendapatan operasional setelah pajak (laba bersih) terhadap total aktiva (Kemalasari, 2009).

ROA =

3.4.2 Variabel Bebas (Independen)

1. Dewan Komisaris (X1)

perusahaan (Sinamo, 2012). Dalam penelitian ini, dewan komisaris diukur berdasarkan jumlah orang yang terlibat di dalamnya.

2. Dewan Komisaris Independen (X2)

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Dalam penelitian, dewan komisaris independen diukur berdasarkan jumlah orang yang terlibat di dalamnya. (Sinamo, 2012). 3. Dewan Direksi (X3)

Dewan direksi merupakan pusat dari pengendalian dalam perusahaan, dan dewan ini merupakan penanggung jawab utama dalam tingkat kesehatan dan keberhasilan perusahaan secara jangka panjang (Louden, 1982 dalam Sekaredi, 2011). Dalam penelitian, dewan direksi diukur berdasarkan jumlah orang yang terlibat di dalamnya.

4. Kepemilikan Institusional (X4)

institusional sehingga dapat menghalangi perilaku oportunistik manajer (Kemalasari, 2009).

KI :

!"! "

x 100%

5. Value Added Intellectual Coefficient / VAICTM (X5)

Metode ini dikembangkan oleh Pulic (1997), didesain untuk menyajikan informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible assets) yang dimiliki perusahaan (Ulum, 2009:88-90).

Formulasi dan tahapan perhitungan VAIC™ adalah sebagai berikut: Tahap Pertama :Menghitung Value Added (VA)

VA dihitung sebagai selisih antara output dan input. VA=OUT - IN

Keterangan :

OUT = Output: total penjualan dan pendapatan lain;

IN = Input: beban penjualan dan biaya lainnya (kecuali beban karyawan).

Value Added (VA) juga dapat dihitung dari akun-akun perusahaan sebagai berikut:

VA = OP + EC + D + A Keterangan:

OP = operating profit (laba operasi); EC = employee costs (beban karyawan); D = depreciation (depresiasi);

Tahap Kedua : Menghitung Value Added Capital Employed (VACA)

VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari physical capital. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit dari CE terhadap Value Added organisasi.

VACA = VA/CE Keterangan:

VACA = Value Added Capital Employed: rasio dari VA terhadap CE; VA = Value Added;

CE = Capital Employed: dana yang tersedia (ekuitas).

Tahap Ketiga : Menghitung Value Added Human Capital (VAHU) VAHU menunjukkan berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC terhadap Value Added organisasi.

Rumus menghitung Value Added Human Capital (VAHU) : VAHU = VA/HC

Keterangan :

VAHU = Value Added Human Capital: rasio dari VA terhadap HC; VA = Value Added;

Tahap Keempat : Menghitung Structural Capital Value Added (STVA) Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 (satu) rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai.

STVA = SC/VA Keterangan:

STVA = Structural Capital Value Added: rasio dari SC terhadap VA; SC = Structural Capital : VA – HC;

VA = Value Added

Tahap Kelima : Menghitung Value Added Intellectual Coefficient (VAIC™)

VAIC™ mengindikasikan kemampuan intelektual organisasi yang dapat juga dianggap sebagai BPI (Business Performance Indicator). VAIC™ merupakan penjumlahan dari 3 (tiga) komponen sebelumnya, yaitu: VACA, VAHU, dan STVA.

Tabel 3.1

Definisi Operasional Variabel

No. Variabel Definisi Pengukuran Skala

3.5 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan sektor infrastruktur, utilitas, dan transportasi yang tercatat di Bursa Efek Indonesia pada tahun 2013 yaitu sebanyak 51 perusahaan. Berdasarkan populasi yang telah ditentukan, maka akan dipilih populasi sasaran yang memenuhi kriteria sebagai berikut :

1. Perusahaan yang termasuk dalam sektor infrastruktur, utilitas, dan transportasi yang terdaftar di Bursa Efek Indonesia dan mempublikasikan laporan keuangan yang lengkap pada tahun 2013;

2. Perusahaan yang memiliki data lengkap mengenai struktur Corporate Governance mencakup dewan komisaris, dewan komisaris independen, dewan direksi, kepemilikan institusional yang tercantum dalam laporan keuangan perusahaan pada tahun 2013.

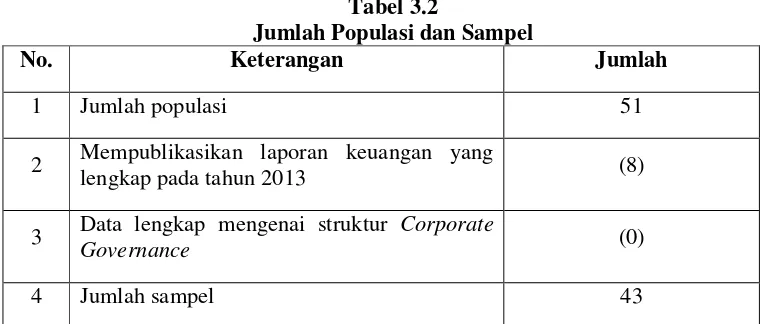

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah sebanyak 43 perusahaan sektor infrastruktur, utilitas, dan transportasi yang terdaftar di BEI yang dapat dilihat pada Tabel 3.2.

Tabel 3.2

Jumlah Populasi dan Sampel

No. Keterangan Jumlah

1 Jumlah populasi 51

2 Mempublikasikan laporan keuangan yang

lengkap pada tahun 2013 (8)

3 Data lengkap mengenai struktur Corporate

Governance (0)

4 Jumlah sampel 43

Perusahaan yang menjadi sampel dapat dilihat pada Tabel 3.3 berikut ini: Tabel 3.3

Sampel Penelitian

Perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi Yang Terdaftar di Bursa Efek Indonesia

No. Nama Perusahaan – Kode Saham Tanggal IPO

Sub Sektor Energi

1 Leyand International - LAPD 17 Juli 2001 2 Perusahaan Gas Negara - PGAS 15 Desember 2003

3 Rukun Raharja - RAJA 19 April 2006

Sub Sektor Jalan Tol, Bandara, Pelabuhan & Sejenisnya

4 Cipta Marga Nusphala Persada - CMNP 10 Januari 1995

5 Jasa Marga - JSMR 12 November 2007

6 Nusantara Infrastructure – META 18 Juli 2001 Sub Sektor Telekomunikasi

12 Telekomunikasi Indonesia – TLKM 14 November 1995 Sub Sektor Transportasi

13 Arpeni Pratama Ocean Line – APOL 22 Juni 2005 14 Adi Sarana Armada – ASSA 12 November 2012 15 Berlian Laju Tanker – BLTA 26 Maret 1990

No. Nama Perusahaan – Kode Saham Tanggal IPO 17 Cardig Aero Services – CASS 5 Desember 2011 18 Centris Multipersada Pratama – CMPP 8 Desember 1994 19 Garuda Indonesia – GIAA 11 Februari 2011 20 Humpuss Intermoda Transportasi – HITS 15 Desember 1997 21 Indonesia Air Transport – IATA 13 September 2006

22 Tanah Laut – INDX 17 Mei 2001

23 ICTSI Jasa Prima – KARW 17 Mei 2001

24 Mitra Bantera Segara Sejati – MBSS 6 April 2011 25 Mira Internasional Resources – MIRA 30 Januari 1997 26 Pelayaran Nelly Dwi Putri – NELY 11 Oktober 2012

27 Indo Straits – PTIS 12 Juli 2011

28 Rig Tenders Indonesia – RIGS 26 Maret 1990

29 Steady Safe – SAFE 15 Agustus 1994

30 Sidomulyo Selaras – SDMU 12 Juli 2011 31 Samudera Indonesia – SMDR 5 Desember 1999 32 Express Transindo Utama – TAXI 2 November 2012 33 Pelayaran Tempuran Emas – TMAS 9 Juli 2003

34 Trada Maritime – TRAM 10 September 2008

35 Panorama Transportasi – WEHA 3 Mei 2007 36 Wintermar Offshore Marine – WINS 29 November 2010

37 Zebra Nusantara – ZBRA 1 Agustus 1991

Sub Sektor Konstruksi Non Bangunan

38 Inti Bangun Sejahtera – IBST 31 Agustus 2012

39 Indika Energy – INDY 11 Juni 2008

No. Nama Perusahaan – Kode Saham Tanggal IPO 41 Tower Bersama Infrastructure – TBIG 26 Oktober 2010 42 Sarana Menara Nusantara – TOWR 8 Maret 2010 43 Truba Alam Manunggal Enginering -

TRUB 16 Oktober 2006

Sumber : Website Resmi Bursa Efek Indonesia (www.idx.co.id) - Data Diolah

3.6 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder. Data diperoleh dari laporan keuangan perusahaan sektor infrastruktur, utilitas, dan transportasi yang terdaftar di BEI pada tahun 2013, melalui situs resmi milik Bursa Efek Indonesia yaitu www.idx.co.id.

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan metode studi dokumentasi, yaitu dengan mengumpulkan laporan keuangan, laporan tahunan, dan ringkasan kinerja masing-masing perusahaan yang menjadi sampel penelitian pada tahun 2013 yang diperoleh melalui situs Bursa Efek Indonesia yaitu

www.idx.co.id.

3.8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

deskriptif digunakan untuk mendiskripsikan suatu data yang dilihat dari mean, median, deviasi standar, nilai minimum, dan nilai maksimum. Pengujian ini dilakukan untuk mempermudah memahami variabel-variabel yang digunakan dalam penelitian (Situmorang dan Muslich, 2013 : 20)

3.8.2 Analisis Regresi Linear Berganda

Analisis regresi linear berganda merupakan perluasan dari regresi sederhana. Regresi linear berganda ditujukan untuk menentukan hubungan linear antara beberapa variabel bebas yang disebut X1, X2, X3, dan seterusnya dengan variabel terikat yang disebut Y (Situmorang dan Muslich, 2013:166). Hubungan antar variabel dapat digambarkan dengan persamaan sebagai berikut:

Y= -0,141 + 0,035 X1 – 0,071 X2 + 0,001 X3+ 0,110 X4 + 0,008 X5 + e Dimana:

Y = Return on Investment (ROA) a = Konstanta

X1 = Dewan Komisaris (DK)

X2 = Dewan Komisaris Independen (DKI) X3 = Dewan Direksi (DD)

X4 = Kepemilikan Institusional (KI)

3.9 Uji Asumsi Klasik

Sebelum melakukan analisis regresi, agar didapat perkiraan yang efisien dan tidak bias, maka dilakukan pengujian asumsi klasik. Situmorang dan Muslich ( 2013 : 175-177) memuat syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai berikut :

3.10.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah masing-masing variabel berdistribusi secara normal atau tidak. Model pengujian normalitas dengan analisis grafik dapat dilihat dengan grafik histogram dan normal probability plot. Dengan grafik histogram, normalitas dapat dilihat dengan membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Sedangkan analisis dengan grafik normal plot, normalitas dapat dilihat dengan membandingkan distribusi kumulatif dengan distribusi normal. Uji statistik dapat dilakukan dengan melihat nilai kurtosis dan

skewness dari residual, serta uji statistik non-parametrik Kolmogorov-Smirnov

(K-S). Uji normalitas dengan dengan uji K-S, distribusi data dikatakan normal jika signifikansi > 0.05%, sebaliknya disitribusi dikatakan tidak normal jika signifikansi < 0.05%.

3.10.2 Uji Heteroskedastisitas

dikatakan terjadi heteroskedastisitas. Uji heteroskedastisitas yang digunakan dalam penelitian ini adalah metode grafik dan Glejser Test. Glejser Test

dilakukan dengan meregres nilai absolut residual terhadap variabel independen. Apabila signifikansi > dari taraf nyata 5%, maka dianggap tidak terjadi masalah heteroskedastisitas dan sebaliknya.

3.10.3 Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi linear berganda ada korelasi antara kesalahan pengganggu pada periode t dan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Gejala autokorelasi dideteksi dengan menggunakan 4 cara namun dalam penelitian ini digunakan cara The Runs Test. Metode ini diperkenalkan oleh Geary. Keputusan dapat dilihat melalui melalui nilai Asymp. Sig. (2-tailed). Apabila di atas 5% berarti dapat disimpulkan bahwa tidak terjadi autokorelasi.

3.10.4 Uji Multikolinearitas

variabel dan Variance Inflation Factor (VIF) dengan membandingkan sebagai berikut:

a. Bila VIF > 5 terdapat masalah multikolinearitas; b. Bila VIF < 5 tidak terdapat masalah multikolinearitas;

c. Tolerance < 0,1 maka diduga mempunyai persoalan multikolinearitas; d. Tolerance > 0,1 maka tidak terdapat multikolinearitas.

3.10. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan dua cara yaitu uji F dan uji t untuk mengetahui pengaruh variabel independen terhadap variabel dependen baik secara simultan dan parsial (Situmorang dan Muslich, 2013 : 171-172).

3.10.1. Uji Signifikansi Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen secara bersama-sama atau serempak mempunyai pengaruh yang signifikan terhadap variabel dependen (Situmorang dan Muslich, 2013 : 178). Bentuk pengujiannya adalah:

a.H0:b1=b2=b3=0, artinya tidak terdapat pengaruh yang signifikan secara

bersamaan dari dewan komisaris, dewan komisaris independen, dewan direksi, kepemilikan institusional, Value Added Intellectual Coefficient

(VAICTM) terhadap kinerja keuangan (ROA).

b. Ha: minimal satu bi 0, artinya terdapat pengaruh yang signifikan secara

bersamaan dari dewan komisaris, dewan komisaris independen, dewan direksi, kepemilikan institusional, Value Added Intellectual Coefficient

Dengan menggunakan tingkat signifikan ( ) 5%, jika nilai sig.F > 0,05 maka H0 diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig. F < 0,05 maka Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Pengambilan keputusan juga dapat dilakukan dengan membandingkan nilai Fhitung dan nilai Ftabel. Dimana kriterianya, yaitu:

a. H0 diterima jika Fhitung < Ftabel pada = 5% b. Ha diterima jika Fhitung > Ftabel pada = 5%

3.10.2 Uji Signifikansi Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel independen secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen (Situmorang dan Muslich, 2013 : 179). Bentuk pengujiannya adalah:

a. Dewan Komisaris (DK)

H0 : b1 = 0, artinya dewan komisaris tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan sektor infrastruktur, utilitas, dan transportasi yang terdaftar di Bursa Efek Indonesia;

b. Dewan Komisaris Independen (DKI)

H0 : b2 = 0, artinya dewan komisaris independen tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan sektor infrastruktur, utilitas, dan transportasi yang terdaftar di Bursa Efek Indonesia;

H0 : b2 0, artinya dewan komisaris independen berpengaruh signifikan terhadap kinerja keuangan perusahaan sektor infrastruktur, utilitas, dan transportasi yang terdaftar di Bursa Efek Indonesia.

c. Dewan Direksi (DD)

H0 : b3 = 0, artinya dewan direksi tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan sektor infrastruktur, utilitas, dan transportasi yang terdaftar di Bursa Efek Indonesia;

H0 : b3 0, artinya dewan direksi berpengaruh signifikan terhadap kinerja keuangan perusahaan sektor infrastruktur, utilitas, dan transportasi yang terdaftar di Bursa Efek Indonesia

d. Kepemilikan Institusional (KI)

H0 : b4 = 0, artinya kepemilikan institusional tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan sektor infrastruktur, utilitas, dan transportasi yang terdaftar di Bursa Efek Indonesia;

e. Value Added Intellectual Coefficient (VAICTM)

H0 : b5 = 0, artinya Value Added Intellectual Coefficient (VAICTM) tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan sektor infrastruktur, utilitas, dan transportasi yang terdaftar di Bursa Efek Indonesia; H0 : b5 0, artinya Value Added Intellectual Coefficient (VAICTM) berpengaruh signifikan terhadap kinerja keuangan perusahaan sektor infrastruktur, utilitas, dan transportasi yang terdaftar di Bursa Efek Indonesia.

Dengan menggunakan tingkat signifikan ( ) 5%, jika nilai sig. t > 0,05 maka H0 diterima, artinya tidak ada pengaruh yang signifikan secara parsial dari masing-masing variabel independen terhadap variabel dependen. Sebaliknya, jika nilai sig. t < 0,05 maka Ha diterima, artinya ada pengaruh yang signifikan secara parsial dari masing-masing variabel independen terhadap variabel dependen.

Pengambilan keputusan juga dapat dilakukan dengan membandingkan nilai thitung dan nilai ttabel, dimana kriterianya yaitu:

3.10.3 Uji Koefisien Determinasi (R2)

Pengujian koefisien determinasi dilakukan dengan tujuan untuk menggambarkan sampai seberapa jauh variabel-variabel bebas (independen) yang digunakan dalam persamaan regresi mampu menjelaskan variabel terikat (dependen). Dari penelitian ini R2 menunjukan bahwa variabel independen kemungkinan dapat menjelaskan bahwa perubahan naik turunnya variabel dependen, dan merupakan pengaruh dari variabel independen diluar variabel yang dipakai dalam model regresi yang turut berpengaruh secara signifikan terhadap perubahan nilai perusahaan.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi di Indonesia

1. PT. Leyand Internasional (LAPD)

PT. Leyand International Tbk (selanjutnya disebut “Perusahaan”), semula bernama PT Lapindo International Tbk, didirikan di Jakarta berdasarkan akta notaris pada tanggal 7 Juni 1990 dan telah mendapatkan pengesahan dari Menteri Kehakiman Republik Indonesia. Perusahaan berkedudukan di Jakarta dengan kegiatan utama industri pembangkit tenaga listrik. Lokasi pembangkit listrik berada di kota Medan, Palembang dan Pontianak. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1990.

2. PT. Perusahaan Gas Negara (PGAS)

3. PT. Rukun Raharja (RAJA)

PT. Rukun Raharja Tbk, (Perusahaan) didirikan berdasarkan akta notaris pada tanggal 24 Desember 1993 dan telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik. Perusahaan menjalankan usahanya di bidang jasa atau pelayanan distribusi gas bumi, penyediaan dan pengelolaan bongkar muat peti kemas, jasa pengisian dan pengangkutan elpiji untuk tabung gas 3kg, 12kg dan 50kg.

4. PT. Cipta Marga Nusaphala Persada (CMNP)

PT. Citra Marga Nusaphala Persada Tbk (Perusahaan) didirika dalam rangka Undang-undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 berdasarkan akta notaris pada tanggal 13 April 1987 dan disahkan oleh Menteri Kehakiman Republik Indonesia. Perusahaan menyelenggarakan proyek jalan tol, melakukan investasi dan jasa penunjang di bidang jalan tol Iainnya berdasarkan ketentuan hukum yang berlaku, serta menjalankan usaha di bidang Iainnya yang berkaitan dengan penyelenggaraan jalan tol. Perusahaan memulai kegiatan usaha komersial pada tanggal 9 Maret 1990.

5. PT. Jasa Marga (JSMR)

jalan tol, serta ketentuan-ketentuan pengusahaannya. Perusahaan didirikan berdasarkan Akta No. 1, tanggal 1 Maret 1978 dari notaris dan telah disahkan oleh Menteri Kehakiman Republik Indonesia.

6. PT. Nusantara Infrastructure (META)

PT. Nusantara Infrastructure Tbk (“Perusahaan”) didirikan di Jakarta berdasarkan akta notaris pada tanggal 1 September 1995 dan telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia. Perusahaan terutama bergerak dalam bidang jasa, perdagangan dan pembangunan yang berhubungan dengan bidang usaha infrastruktur, pertambangan, minyak dan gas bumi.

7. PT. Bakrie Telecom (BTEL)

PT. Bakrie Telecom Tbk (dahulu PT Radio Telepon Indonesia) (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 13 Agustus 1993 berdasarkan akta notaris di Jakarta dan dan telah memperoleh pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Ruang lingkup kegiatan Perusahaan meliputi penyediaan jaringan dan penyelenggaraan jasa telekomunikasi nasional.

8. PT. XL Axiata (EXCL)

didirikan berdasarkan Akta Pendirian Perseroan Terbatas No. 55 tanggal 6 Oktober 1989 dan telah memperoleh persetujuan dari Menteri Kehakiman Republik Indonesia. Perseroan melakukan kegiatan dalam usaha penyelenggaraan jasa telekomunikasi dan/atau jaringan telekomunikasi dan/atau multimedia. Perseroan memulai operasi komersialnya di tahun 1996.

9. PT. Smartfren (FREN)

PT. Smartfren Telecom Tbk (“Perusahaan”), dahulu PT Mobile-8 Telecom Tbk, didirikan berdasarkan akta notaris pada tanggal 2 Desember 2002 dan telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia. Perusahaan melakukan kegiatan usaha dalam bidang telekomunikasi. Perusahaan mulai beroperasi secara komersial pada tanggal 8 Desember 2003.

10. PT. Inovisi Infracom (INVS)

11. PT. Indosat (ISAT)

PT. Indosat Tk (“Perusahaan”) didirikan dalam rangka Undang-undang Penanaman Modal Asing No.1 Tahun 1967 berdasarkan akta notaris pada tanggal 10 November 1967. Perusahaan melakukan kegiatan usaha penyelenggaraan jaringan telekomunikasi, jasa telekomunikasi serta teknologi informasi dan/atau jasa teknologi konvergensi. Perusahaan melakukan kegiatan operasinya pada tahun 1969.

12. PT. Telekomunikasi Indonesia (TLKM)

Perusahaan Perseroan (Persero) PT. Telekomunikasi Indonesia pada mulanya merupakan bagian dari “Post en Telegraafdienst”, yang didirikan dan beroperasi secara komersial pada tahun 1884. Pada tahun 1991, berdasarkan Peraturan Pemerintah N0.25 tahun 1991, status Perusahaan diubah menjadi perseroan terbatas milik Negara (“Persero”).

Perseroan didirikan berdasarkan akta notaris pada tanggal 24 September 1991 dan telah disetujui oleh Menteri Kehakiman Republik Indonesia. Perusahaan menyelenggarakan jaringan dan jasa telekomunikasi dan informatika, serta optimalisasi sumber daya Perusahaan.

13. PT. Aspeni Pratama Ocean Line (APOL)

pengangkutan domestik dan internasional, terutama mengusahakan dan menjalankan pengangkutan barang dengan kapal laut, serta melaksanakan pembelian dan penjualan kapal-kapal.

14. PT. Adi Sarana Armada (ASSA)

PT. Adi Sarana Armada Tbk (“Perusahaan”) didirikan pada tahun 1999 berdasarkan akta notaris pada tanggal 17 Desember 1999 dan telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia. Perusahaan menjalankan usaha-usaha di bidang jasa, yang antara lain meliputi jasa persewaan kendaraan bermotor/ alat transportasi darat dan kegiatan usaha terkait termasuk tetapi tidak terbatas pada jasa layanan fleet management, perawatan, pemeliharaan, perbaikan (maintenance), dan jasa konsultasi di bidang transportasi. Perusahaan mulai beroperasi secara komersial pada tahun 2003.

15. PT. Berlian Laju Tanker (BLTA)

16. PT. Buana Listya Tama (BULL)

PT. Buana Listya Tama Tbk (“Perusahaan”) didirikan berdasarkan akta notaris pada tanggal 12 mei 2005 dan disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia. Perusahaan mulai beroperasi secara komersial sejak 2005. Ruang lingkup kegiatan Perusahaan meliputi usaha bidang perkapalan dalam dan luar negeri dengan menggunakan kapal-kapal, termasuk tetapi tidak terbatas pada kapal tanker, tongkang, dan kapal tunda (tugboat).

17. PT. Cardig Aero Services (CASS)

PT. Cardig Aero Services Tbk (Perusahaan) didirikan berdasarkan akta notaris pada tanggal 16 Juli 2009 dan telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia. Perusahaan bergerak di bidang perdagangan, keagenan, perwakilan, jasa, angkutan, dan industri. Perusahaan mulai beroperasi secara komersil tahun 2010.

18. PT. Centris Multipersada Pratama (CMPP)

19. PT. Garuda Indonesia (GIAA)

PT Garuda Indonesia (Persero) Tbk (“Perusahaan”) didirikan berdasarkan akta notaris pada tanggal 31 Maret 1950 dari notaris dan telah disahkan oleh Menteri Kehakiman Republik Indonesia. Perusahaan mulai beroperasi komersial pada tahun 1950. Ruang lingkup kegiatan Perusahaan terutama adalah sebagai penyedia angkutan udara niaga berjadwal/tidak berjadwal untuk penumpang, barang dan pos dalam negeri dan luar negeri, reparasi dan pemeliharaan pesawat udara, baik untuk keperluan sendiri maupun untuk pihak ketiga.

20. PT.Humpuss Intermoda Transportasi (HITS)

PT. Humpuss Intermoda Transportasi Tbk. (“Perseroan”) didirikan berdasarkan akta notaris pada tanggal 21 Desember 1992 dan telah disahkan oleh Menteri Kehakiman. Ruang lingkup kegiatan Perseroan meliputi bidang transportasi laut dan kegiatan lainnya yang berhubungan dengan transportasi laut. Perseroan memulai operasi komersialnya sejak tanggal 1 Januari 1993.

21. PT. Indonesia Air Transport (IATA)

penjualan umum dan jasa pengamanan bandar udara. Perseroan beroperasi secara komersial pada tahun 1969 dengan daerah operasi di Balikpapan (Kalimantan Timur) dan Jakarta.

22. PT. Tanah Laut (INDX)

PT Tanah Laut Tbk dahulu PT Indoexchange Tbk (Perusahaan) didirikan dengan nama PT Sanggrahamas Dipta berdasarkan akta notaris pada tanggal 19 September 1991 dan telah disahkan oleh Menteri Kehakiman Republik Indonesia. Perusahaan memulai kegiatan komersialnya pada bulan Februari 1996. Kegiatan usaha utama Perusahaan pada saat ini adalah bergerak dalam bidang Jasa konsultasi manajemen bisnis termasuk perencanaan dan desain dalam rangka pengembangan manajemen bisnis dibidang pelayaran, angkutan dan logistik kelautan, kepelabuhan, pertambangan, sumber daya energi serta jasa konsultasi lainnya, kecuali dalam bidang hukum dan pajak.

23. PT. ICTSI Jasa Prima (KARW)

24. PT. Mitra Bantera Segara Sejati (MBSS)

PT Mitrabahtera Segara Sejati Tbk (Perusahaan) didirikan berdasarkan akta notaris pada tanggal 24 Maret 1994. Akta tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia. Ruang lingkup kegiatan Perusahaan terutama menjalankan usaha dalam bidang pelayaran, angkutan laut, baik barang maupun penumpang, pengangkutan minyak dari pusat-pusat pengilangan, penyewaan kapal laut, perwakilan pelayaran dari perusahaan pelayaran angkutan laut baik pelayaran tetap maupun tidak tetap untuk pelayaran di dalam negeri dan di luar negeri, agen perkapalan perusahaan pelayaran, pelayaran kapal tunda, penyewaan peralatan pelayaran dan pelayaran luar negeri antar Negara (pelayaran samudera). Perusahaan mulai beroperasi secara komersial pada tahun 1994.

25. PT. Mira Internasional Resources (MIRA)

PT. Mitra International Resources Tbk (Perseroan) yang semula bernama PT Mitra Rajasa Tbk didirikan berdasarkan akta notaris pada tanggal 24 April 1979 dan telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia. Perseroan menjalankan usaha dalam bidang pengangkutan darat, perdagangan, jasa, pembangunan, pertambangan dan perindustrian. Perseroan mulai beroperasi secara komersial sejak tahun 1979.

26. PT. Pelayaran Nelly Dwi Putri (NELY)

Menteri Kehakiman Republik Indonesia. Ruang lingkup kegiatan Perusahaan meliputi pelayaran dalam negeri dan luar negeri, jasa pelayaran dan pengangkutan, jasa pengangkutan minyak dan gas, dan jasa penyewaan kapal laut. Perusahaan memulai kegiatan komersial pada tahun 1977.

27. PT. Indo Straits (PTIS)

PT. Indo Straits Tbk. (“Perusahaan”) didirikan berdasarkan akta notaris pada tanggal 21 Januari 1985 dan telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia. Kegiatan utama PT Indo Straits Tbk dan Entitas Anak (bersama-sama disebut “Grup”) saat ini adalah sebagai penyedia jasa rekayasa kelautan yang terintegrasi dalam bidang pekerjaan konstruksi sipil kelautan bagi perusahaan pertambangan minyak dan gas bumi dan jasa dukungan logistik yang mencakup dukungan transportasi dan pindah angkut (transshipment) bagi perusahaan penambangan batu bara.

28. PT. Rig Tenders Indonesia (RIGS)

29. PT. Steady Safe (SAFE)

PT. Steady Safe, Tbk (Perseroan) didirikan pada tanggal 21 Desember 1971 dengan nama PT. Tanda Widjaja Sakti berdasarkan akta notaris dan telah disahkan oleh Menteri Kehakiman Republik Indonesia. Ruang lingkup kegiatan Perseroan meliputi usaha pengangkutan, perbengkelan, perdagangan, dan real estat. Perseroan melakukan kegiatan komersialnya sejak tahun 1972.

30. PT. Sidomulyo Selaras (SDMU)

PT Sidomulyo Selaras Tbk (Perusahaan) didirikan pada tanggal 13 Januari 1993 berdasarkan akta notaris dan telah disahkan oleh Menteri Kehakiman Republik Indonesia. Perusahaan mulai beroperasi secara komersial pada tahun 1994. Kegiatan usaha utama Perusahaan adalah menjalankan usaha dalam bidang jasa transportasi bahan kimia beracun dan berbahaya.

31. PT. Samudera Indonesia (SMDR)

32. PT. Express Trasindo Utama (TAXI)

PT. Express Trasindo Utama Tbk (Perusahaan), dahulu bernama PT. Kasih Bhakti Utama, didirikan berdasarkan akta notaris pada tanggal 11 Juni 1981 dan telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia. Ruang lingkup kegiatan utama Perusahaan adalah bergerak dalam bidang penyediaan jasa transportasi darat. Perusahaan mulai beroperasi pada tahun 1989.

33. PT. Pelayaran Tempuran Emas (TMAS)

PT. Pelayaran Tempuran Emas Tbk (“Perusahaan”) didirikan dengan nama PT. Tempuran Emas berdasarkan akta notaris pada tanggal 17 September 1987 dan telah disahkan oleh Menteri Kehakiman Republik Indonesia. Perusahaan bergerak dalam bidang pengangkutan baik domestik maupun internasional, terutama pengangkutan penumpang, barang dan hewan dengan kapal laut, bertindak sebagai agen dari usaha pelayaran serta melaksanakan pembelian dan penjualan kapal-kapal dan perlengkapannya. Perusahaan mulai beroperasi secara komersial pada tahun 1988.

34. PT. Trada Maritime (TRAM)

35. PT.Panorama Transportasi (WEHA)

PT. Panorama Transportasi Tbk (Perusahaan) didirikan berdasarkan akta notaris pada tanggal 11 September 2001 dan telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia. Ruang lingkup kegiatan Perusahaan terutama meliputi bidang pengangkutan darat, mencakup transportasi penumpang dan pengangkutan. Perusahaan memulai usahanya secara komersial pada tahun 2001.

36. PT. Wintemar Offshore Marine (WINS)

PT. Wintermar Offshore Marine Tbk (Perusahaan) didirikan dengan nama PT Swakarya Mulia Shipping berdasarkan akta notaris pada tanggal 18 Desember 1995 dan telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia. Ruang lingkup kegiatan Perusahaan meliputi bidang pelayaran di dalam negeri dan kegiatan penunjangnya. Perusahaan memulai kegiatan komersial pada tahun 1996.

37. PT. Zebra Nusantara (ZBRA)

38. PT. Inti Bangun Sejahtera (IBST)

PT Inti Bangun Sejahtera Tbk (“Perusahaan”) didirikan berdasarkan notaris pada tanggal 28 April 2006 dan disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia. Ruang lingkup kegiatan Perusahaan bergerak dalam bidang perdagangan, pembangunan, industri, pertambangan, pertanian, percetakan, pengangkutan, perbengkelan, dan jasa sewa menara telekomunikasi. Perusahaan mulai beroperasi sejak tahun 2007 dan berfokus pada dalam bidang jasa penguatan sinyal telekomunikasi dan sewa serta pemeliharaan menara telekomunikasi.

39. PT. Indika Energy (INDY)

PT. Indika Energy Tbk (”Perusahaan”), didirikan berdasarkan akta notaris pada tanggal 19 Oktober 2000 dan disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia. Ruang lingkup kegiatan Perusahaan terutama meliputi bidang perdagangan, pembangunan, pertambangan, pengangkutan dan jasa. Perusahaan mulai beroperasi secara komersial pada tahun 2004.

40. PT. Solusi Tunas Pratama (SUPR)

41. PT. Tower Bersama Infrastructure (TBIG)

PT. Tower Bersama Infrastructure Tbk (“Perusahaan”), berdomisili di Jakarta Selatan, didirikan berdasarkan akta notaris pada tanggal 8 Nopember 2004 dan telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia. Kegiatan usaha Perusahaan antara lain menjalankan usaha dalam bidang jasa penunjang telekomunikasi meliputi jasa persewaan dan pengelolaan menara Base Transceiver Station (BTS), jasa konsultasi bidang instalasi telekomunikasi, serta melakukan investasi atau penyertaan pada perusahaan lain. Perusahaan memulai kegiatan usahanya pada tahun 2004.

42. PT. Sarana Menara Nusantara (TOWR)

PT. Sarana Menara Nusantara Tbk. (“Perseroan”) didirikan berdasarkan akta notaris pada tanggal 2 Juni 2008 dan disahkan oleh Menteri Hukum dan Hak Asasi Manusia. Ruang lingkup usaha Perseroan adalah berusaha dalam bidang jasa kecuali jasa di bidang hukum dan pajak dan melakukan investasi pada perusahaan lain. Perseroan memulai kegiatan usahanya pada tanggal 2 Juni 2008.

43. PT. Truba Alam Manunggal Enginering (TRUB)

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

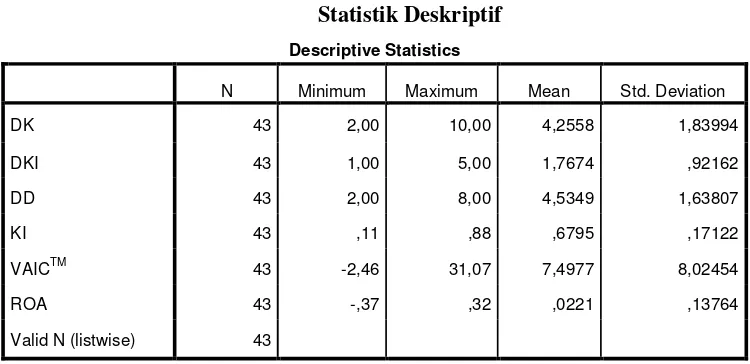

Statistik deskriptif memberikan gambaran dari fenomena atau karakteristik dari data. Statistik deskriptif dari variabel yang diteliti disajikan dalam Tabel 4.1.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DK 43 2,00 10,00 4,2558 1,83994

DKI 43 1,00 5,00 1,7674 ,92162

DD 43 2,00 8,00 4,5349 1,63807

KI 43 ,11 ,88 ,6795 ,17122

VAICTM 43 -2,46 31,07 7,4977 8,02454

ROA 43 -,37 ,32 ,0221 ,13764

Valid N (listwise) 43

Sumber: Hasil Olahan SPSS 18, 2015

Tabel 4.1 merupakan output statistik deskriptif variabel penelitian pada tahun 2013 dengan menggunakan SPSS. Jumlah sampel keseluruhan adalah 43 sampel (43 pengamatan selama 1 tahun). Dari tabel dapat dijelaskan statistik deskriptif masing-masing variabel sebagai berikut:

2. Variabel dewan komisaris independen (X2) yang dilambangkian dengan DKI memiliki nilai minimum (terkecil) 1 dan nilai maksimum (terbesar) adalah 5 dengan mean (nilai rata-rata) dewan komisaris independen adalah 1,7674. Standar deviasi yang dihasilkan sebesar 0,92162 artinya standar penyimpangan dalam regresi sebesar 0,92162.

3. Variabel dewan direksi (X3) yang dilambangkan dengan DD memiliki nilai minimum (terkecil) adalah 2 dan nilai maksimum (terbesar) adalah 8 dengan mean (nilai rata-rata) dewan direksi adalah 4,5349. Standar deviasi yang dihasilkan sebesar 1,63807 artinya standar penyimpangan dalam regresi sebesar 1,63807.

4. Variabel kepemilikan institusional (X4) yang dilambangkan dengan KI memiliki nilai minimum (terkecil) adalah 0,11 dan nilai maksimum (terbesar) adalah 0,88 dengan mean (nilai rata-rata) kepemilikan institusional adalah 0,6795. Standar deviasi yang dihasilkan sebesar 0,17122 artinya standar penyimpangan dalam regresi sebesar 0,17122.

5. Variabel Value Added Intellectual Coefficient (X5) yang dilambangkan dengan VAICTM memiliki nilai minimum (terkecil) adalah -2,46 dan nilai maksimum (terbesar) adalah 31,07 dengan mean (nilai rata-rata) Value Added Intellectual Coefficient adalah 7,4977. Standar deviasi yang dihasilkan sebesar 8,02454 artinya standar penyimpangan dalam regresi sebesar 8,02454.

deviasi yang dihasilkan sebesar 0,13764 artinya standar penyimpangan dalam regresi sebesar 0,13764.

4.2.2 Analisis Statistik 4.2.2.1 Uji Asumsi Klasik

a. Uji Normalitas

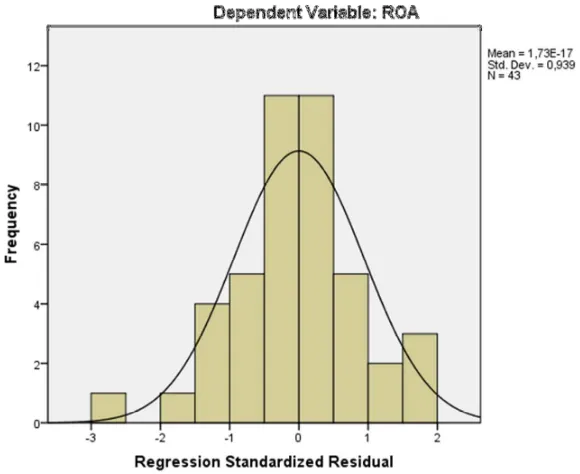

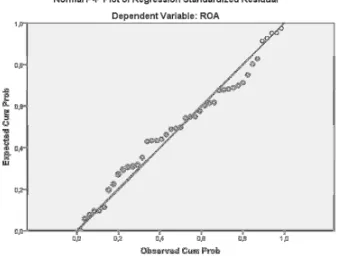

Uji normalitas dilakukan untuk menguji apakah dalam sebuah model regresi, variabel independen dan variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Model yang paling baik adalah distribusi data normal atau mendekati normal. Normalitas data dapat dideteksi dengan melihat bentuk kurva histogram dengan kemiringan seimbang ke kiri dan ke kanan dan berbentuk seperti lonceng atau dengan melihat titik-titik data yang menyebar disekitar garis diagonal dan searah mengikuti garis diagonal dari gambar Normal P-P Plot.

Gambar 4.1 menunjukkan kurva histogram yang memiliki kemiringan seimbang kekiri dan kekanan, atau tidak condong ke kiri maupun ke kanan, melainkan ke tengah dengan bentuk seperti lonceng. Hal ini memenuhi salah satu syarat uji normalitas data bahwa data berdistribusi normal.

Gambar 4.2 Normal P-P Plot - Hasil Olahan SPSS 18, 2015

Penelitian ini juga menggunakan Uji Statistik non-parametrik One sample Kolmogorov-Smirnov untuk mendapatkan tingkat uji normalitas yang lebih signifikan. Pada Tabel 4.8 berikut ini, diperoleh nilai Asymp. Sig (2-tailed) > taraf nyata ( ), yaitu 0,785 > 0.05. Hal ini berarti bahwa H0 diterima, yang berarti data residual berasal dari distribusi normal.

Normal Parametersa,b Mean ,0000000

Std. Deviation ,11591359

Most Extreme Differences Absolute ,100

Positive ,089

Sumber: Hasil Olahan SPSS 18, 2015

b. Uji Heteroskedastisitas

Gambar 4.3 Scatterplot – Hasil Olahan SPPS 18, 2015

Gambar 4.3 Scatterplot - Hasil Olahan SPSS 18, 2015

Tabel 4.3 Hasil Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) ,128 ,071 1,790 ,082

DK -,015 ,013 -,361 -1,118 ,271

DKI ,020 ,024 ,236 ,818 ,419

DD -,005 ,009 -,110 -,557 ,581

KI ,018 ,074 ,040 ,244 ,809

VAICTM ,000 ,002 -,018 -,113 ,911

a. Dependent Variable: ABSUT

Sumber: Hasil Olahan SPSS 18, 2015

Berdasarkan Tabel 4.3 diperoleh nilai signifikansi variabel dewan komisaris (DK), dewan komisaris independen (DKI), dewan direksi (DD), kepemilikan institusional (KI), dan Value Added Intellectual Coefficient

(VAICTM) lebih besar dari taraf nyata ( = 5 %). Dengan demikian dapat disimpulkan tidak terjadi gejala heteroskedastisitas dalam model regresi ini.

c. Uji Autokorelasi

Tabel 4.4 Runs Test

Runs Test

Unstandardized Residual

Test Valuea -,00077

Cases < Test Value 21

Cases >= Test Value 22

Total Cases 43

Number of Runs 23

Z ,004

Asymp. Sig. (2-tailed) ,997

a. Median

Sumber: Hasil Olahan SPSS 18, 2015

Berdasarkan hasil pengolahan SPSS, diperoleh nilai Runs Test melalui nilai Asymp. Sig. (2-tailed) 0.997 di atas 0.05. Hal ini sesuai dengan ketentuan bahwa apabila nilainya diatas 5 % atau 0.05 maka tidak terjadi autokorelasi.

d. Uji Multikolinieritas

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antara variabel independen. Jika terjadi korelasi, maka dikatakan terdapat masalah multikolinieritas. Tabel 4.5 menunjukkan semua variabel independen memiliki angka VIF lebih kecil dari 5, sedangkan nilai

Tabel 4.5

Sumber: Hasil Olahan SPSS 18, 2015

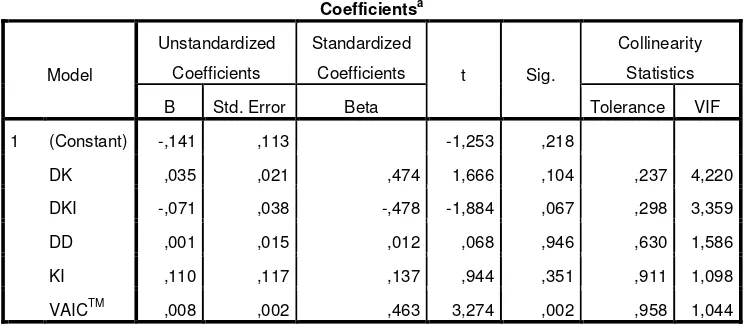

4.2.2.2 Analisis Regresi Linier Berganda

Tabel 4.12 berikut ini menunjukkan hasil estimasi regresi melalui pengolahan data dengan SPSS 18 for windows.

Tabel 4.6

Pengolahan data pada Tabel 4.6 tersebut menghasilkan suatu persamaan regresi linier berganda sebagai berikut:

Y= -0,141 + 0,035 X1 – 0,071 X2 + 0,001 X3+ 0,110 X4 + 0,008 X5 + e Dimana:

Y = Return on Investment (ROA) a = Konstanta

X1 = Dewan Komisaris (DK)

X2 = Dewan Komisaris Independen (DKI) X3 = Dewan Direksi (DD)

X4 = Kepemilikan Institusional (KI)

X5 = Value Added Intellectual Coefficient (VAICTM) e = Standard error

Interpretasi:

a. Konstanta sebesar -0,141 menunjukkan bahwa apabila tidak ada variabel bebas (dewan komisaris, dewan komisaris independen, dewan direksi, kepemilikan institusional, Value Added Intellectual Coefficient/VAICTM) maka kinerja keuangan (ROA) perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia adalah sebesar -0,141.

meningkatkan kinerja keuangan (ROA) perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia adalah 0,035.

c. Koefisien regresi dewan komisaris independen sebesar -0,071 menunjukkan bahwa apabila setiap kenaikan variabel dewan komisaris independen sebesar 1%, dengan asumsi variabel dewan komisaris, dewan direksi, kepemilikan institusional, dan Value Added Intellectual Coefficient (VAICTM) dianggap konstan, maka akan menurunkan kinerja keuangan (ROA) perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia adalah 0,071.

d. Koefisien regresi dewan direksi sebesar 0,001 menunjukkan bahwa apabila setiap kenaikan variabel dewan direksi sebesar 1%, dengan asumsi variabel dewan komisaris, dewan komisaris independen, kepemilikan institusional, dan Value Added Intellectual Coefficient (VAICTM) dianggap konstan, maka akan meningkatkan kinerja keuangan (ROA) perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia sebesar 0,001.

e. Koefisien regresi kepemilikan institusional sebesar 0,110 menunjukkan bahwa apabila setiap kenaikan variabel kepemilikan institusional sebesar 1%, dengan asumsi variabel dewan komisaris, dewan komisaris independen, dewan direksi, dan Value Added Intellectual Coefficient (VAICTM) dianggap konstan, maka akan meningkatkan kinerja keuangan (ROA) perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia sebesar 0,110.

1%, dengan asumsi variabel dewan komisaris, dewan komisaris independen, dewan direksi, dan kepemilikan dianggap konstan, maka akan meningkatkan kinerja keuangan (ROA) perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia sebesar 0,008.

4.2.2.3 Pengujian Hipotesis 1. Uji Signifikansi Simultan (Uji- F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama-sama atau serempak mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah:

a.H0:b1=b2=b3=0, artinya tidak terdapat pengaruh yang signifikan secara

bersamaan dari dewan komisaris, dewan komisaris independen, dewan direksi, kepemilikan institusional, Value Added Intellectual Coefficient (VAICTM) terhadap kinerja keuangan (ROA).

b. Ha: minimal satu bi 0, artinya terdapat pengaruh yang signifikan secara

bersamaan dari dewan komisaris, dewan komisaris independen, dewan direksi, kepemilikan institusional, Value Added Intellectual Coefficient (VAICTM) terhadap kinerja keuangan (ROA).

dilakukan dengan membandingkan nilai Fhitung dan nilai Ftabel. Dimana kriterianya, yaitu:

a. H0 diterima jika Fhitung < Ftabel pada = 5% b. Ha diterima jika Fhitung > Ftabel pada = 5%

Tabel 4.7 Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression ,231 5 ,046 3,033 ,022a

Residual ,564 37 ,015

Total ,796 42

a. Predictors: (Constant), VAICTM, KI, DKI, DD, DK b. Dependent Variable: ROA

Sumber: Hasil Olahan SPSS 18, 2015

2. Uji Signifikansi Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat: Bentuk pengujiannya adalah:

H0 : bi = 0, artinya tidak terdapat pengaruh yang signifikan secara parsial antara variabel bebas terhadap variabel terikat.

H0 : bi = 0, artinya terdapat pengaruh yang signifikan secara parsial antara variabel bebas terhadap variabel terikat.

Dengan menggunakan tingkat signifikan ( ) 5%, jika nilai sig. > 0,05 H0 diterima, artinya tidak ada pengaruh yang signifikan variabel bebas terhadap variabel terikat. Sebaliknya jika sig. < 0,05 Ha diterima, artinya ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat.

Tabel 4.8

Pada Tabel 4.8 dapat dilihat hasil uji signifikansi parsial masing-masing variabel sebagai berikut:

1. Variabel Dewan Komisaris (DK)

Variabel dewan komisaris berpengaruh positif dan tidak signifikan (0,104 > 0,05) dan thitung 1,666 < ttabel 2,026 secara parsial terhadap kinerja keuangan (ROA) perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia.

2. Variabel Dewan Komisaris Independen (DKI)

Variabel dewan komisaris independen berpengaruh negatif dan tidak signifikan (0,067 > 0,05) dan thitung -1,884 < ttabel 2,026 secara parsial terhadap kinerja keuangan (ROA) perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia.

3. Variabel Dewan Direksi (DD)

Variabel dewan direksi berpengaruh positif dan tidak signifikan (0,946 > 0,05) dan thitung 0,68 < ttabel 2,026 secara parsial terhadap kinerja keuangan (ROA) perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia.

4. Variabel Kepemilikan Institusional (KI)

5. Variabel Value Added Intellectual Coefficient (VAICTM)

Variabel VAICTM berpengaruh positif dan signifikan (0,104 > 0,05) dan thitung 3,274 > ttabel 2,026 secara parsial terhadap kinerja keuangan (ROA) perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia.

3. Koefisien Determinasi (R2)

Koefisien determinasi adalah koefisien nilai yang menunjukkan besarnya variasi variable terikat (dependent variable) yang dipengaruhi oleh variasi variabel bebas (independent variable).

Tabel 4.9

Uji Koefisien Determinasi (R2)

Sumber: Hasil Olahan SPSS 18, 2015

Pada Tabel 4.9 dinyatakan bahwa variabel dewan komisaris, dewan komisaris independen, dewan direksi, kepemilikan institusional, dan VAICTM tidak ada yang dikeluarkan dari persamaan yang ditunjukkan oleh kolom

Variables Removed yang kosong. Metode yang dipilih adalah metode Enter. Setelah mengetahui bahwa seluruh variabel dimasukkan dalam analisis persamaan maka dilakukan pengujian hipotesis koefisien korelasi dan koefisien determinasi. Tipe hubungan antara variabel dapat dilihat berikut ini:

Tabel 4.10

Hubungan Antar Variabel

Nilai Interpretasi

0,0 – 0,19 Sangat Tidak Erat 0,2 – 0,39 Tidak Erat 0,4 – 0,59 Cukup Erat

0,6 – 0,79 Erat

0,8 – 0,99 Sangat Erat

Tabel 4.11

Hasil Uji Koefisien Determinasi (R2)

Sumber: Hasil Olahan SPSS 18, 2015

Berdasarkan Tabel 4.11 dapat dilihat bahwa nilai R sebesar 0,539 atau 53,9% yang berarti bahwa hubungan antara kinerja keuangan (ROA) dengan variabel bebasnya (dewan komisaris, dewan komisaris independen, dewan direksi, kepemilikan institusional, dan VAICTM) adalah cukup erat. Pada Tabel 4.11 telah ditunjukkan nilai R Square dalam penelitian ini yaitu sebesar 0,291 yang berarti 29,1% variasi dari kinerja keuangan (ROA) dijelaskan oleh kelima variabel bebas yaitu dewan komisaris, dewan komisaris independen, dewan direksi, kepemilikan institusional, dan VAICTM. Sedangkan sisanya 70,9% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

4.3 Pembahasan

Berdasarkan uji hipotesis yang telah dilakukan diperoleh hasil bahwa secara simultan atau serempak variabel dewan komisaris, dewan komisaris independen, dewan direksi, kepemilikan institusional, dan VAICTM mempengaruhi kinerja keuangan (ROA) perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia.

Berdasarkan pengujian secara parsial menunjukkan dewan komisaris berpengaruh positif namun tidak signifikan terhadap kinerja keuangan (ROA). Hasil ini sejalan dengan penelitian yang dilakukan oleh Sekaredi (2011) dan Nababan (2012) yang menyatakan bahwa dewan komisaris berpengaruh positif terhadap kinerja keuangan perusahaan namun tidak signifikan dalam peningkatan kinerja keuangan. Penelitian lain yang tidak sesuai terhadap penelitian ini dilakukan oleh Sam’ani (2008) dan Jati (2009) yang menyimpulkan bahwa dewan komisaris memiliki hubungan yang positif dan signifikan terhadap kinerja keuangan perusahaan.

perannya, diantaranya kesulitan dalam berkomunikasi dan mengkoordinir kerja dari masing-masing anggota dewan itu sendiri, kesulitan dalam mengawasi dan mengendalikan tindakan dari manajemen, serta kesulitan dalam mengambil keputusan yang berguna bagi perusahaan Adanya kesulitan dalam perusahaan dengan anggota dewan komisaris yang banyak ini membuat sulitnya menjalankan tugas pengawasan terhadap manajemen perusahaan yang nantinya berdampak pula pada kinerja perusahaan yang semakin menurun.

Berdasarkan pengujian secara parsial menunjukkan dewan komisaris independen berpengaruh negatif dan tidak signifikan terhadap kinerja keuangan (ROA). Hasil serupa juga ditunjukkan oleh penelitian Sam’ani (2008) yang menyatakan bahwa dewan komisaris independen berpengaruh negatif dan juga tidak signifikan terhadap kinerja perusahaan. Hasil berbeda ditunjukkan oleh penelitian Jati (2009) yang menyatakan bahwa dewan komisaris independen berpengaruh secara positif dan signifikan terhadap kinerja keuangan dan juga penelitian Sekaredi (2011) yang menyatakan bahwa dewan komisaris independen berpengaruh secara signifikan dan negatif.

Fama dan Jensen (1983) menyatakan bahwa non-executive director (komisaris independen) dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang dengan corporate governance yang baik. (Nababan, 2012).

Berdasarkan pengujian secara parsial menunjukkan dewan direksi berpengaruh positif namun tidak signifikan terhadap kinerja keuangan (ROA). Hal serupa juga dikemukakan oleh Sekaredi (2011) dan Nababan (2012) dengan kesimpulan yang sama bahwa dewan direksi berpengaruh positif terhadap kinerja keuangan perusahaan namun tidak signifikan. Kesimpulan berbeda dikemukakan oleh Sam’ani (2008) beserta Noviawan dan Septiani (2013) yang menyatakan bahwa dewan direksi berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan.

Untuk variabel kepemilikan institusional, pengujian secara parsial menunjukkan kepemilikan institusional berpengaruh positif namun tidak signifikan terhadap kinerja keuangan (ROA). Penelitian dengan hasil serupa juga dikemukakan oleh Kesuma (2005) yang menyatakan bahwa kepemilikan institusional berpengaruh namun tidak signifikan terhadap kinerja keuangan perusahaan. Hasil penelitian berbeda dikemukakan oleh Sekaredi (2011) serta Noviawan dan Septiani (2013) yang menyatakan bahwa kepemilikan institusional berpengaruh positif dan juga signifikan terhadap kinerja keuangan perusahaan.

Hal ini sejalan dengan pandangan atau konsep yang mengatakan bahwa kepemilikan institusional adalah pemilik sementara dan lebih memfokuskan pada laba jangka pendek (current earnings). Jika perubahan laba jangka pendek (current earnings) ini tidak dirasakan menguntungkan oleh investor, maka mereka akan melikuidasi sahamnya. Oleh karena investor institusional memiliki saham dalam jumlah yang besar, jika mereka melikuidasi sahamnya akan mempengaruhi nilai saham secara keseluruhan. Atas dasar perspektif inilah, diduga dalam rangka menghindari likudasi dari investor, manajer akan melakukan tindakan manajemen laba yang pada akhirnya juga dapat menurunkan kinerja mereka (Sam’ani, 2008).

kekuasaan, sehingga mempunyai kemampuan untuk melakukan intervensi terhadap jalannya perusahaan dan mengatur proses penyusunan laporan keuangan. Akibatnya diduga manajer terpaksa melakukan tindakan berupa manajemen laba demi untuk memenuhi keinginan pihak-pihak tertentu, diantaranya pemilik. Dengan adanya perilaku disfungsional ini, dimana manejemen melakukan tindakan berupa manajemen laba, akan berakibat pada penurunan kinerja.

Selanjutnya untuk variabel Value Added Intellectual Coefficient

(VAICTM), pengujian secara parsial menunjukkan bahwa VAICTM sebagai metode pengukuran Intellectual Capital (IC) berpengaruh positif dan juga signifikan terhadap kinerja keuangan perusahaan yang diukur dengan ROA. Hasil penelitian serupa juga dikemukakan oleh Batubara (2013) yang mengemukakan bahwa terdapat pengaruh positif dan signifikan antara Intellectual Capital (VAIC™) yang terdiri dari VACA, VAHU dan STVA terhadap kinerja keuangan perusahaan. Namun terdapat pula penelitian dengan hasil berbeda seperti yang diungkapkan oleh Santoso (2012) yang menyatakan bahwa modal intelektual dan tidak berpengaruh terhadap kinerja perusahaan di Indonesia baik secara simultan maupun parsial dengan metode yang sama yaitu VAIC™.

Intellectual Capital merupakan kemampuan perusahaan dalam penciptaan nilai yang ditinjau dari sisi output maupun input, yang mencakup seluruh produk dan jasa yang dijual dipasaran yang merupakan selisih atas seluruh beban yang digunakan dan tidak termasuk beban karyawan. Hal ini diasumsikan bahwa tenaga kerja merupakan identitas penciptaan nilai (value creating entity) (Tan et al., 2007), yang tidak dapat dihitung sebagai biaya (cost). Sementara kinerja keuangan (ROA) mencerminkan laba bersih suatu perusahaan yang termasuk kedalamnya adalah perhitungan seluruh beban operasional perusahaan yang ada.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka kesimpulan penelitian ini adalah sebagai berikut:

1. Hasil uji secara parsial (Uji-t) menunjukkan bahwa variabel dewan komisaris (DK) memiliki pengaruh yang positif dan tidak signifikan terhadap kinerja keuangan perusahaan (ROA), variabel dewan komisaris independen memiliki pengaruh yang negatif dan tidak signifikan terhadap kinerja keuangan perusahaan (ROA), variabel dewan direksi memiliki pengaruh yang positif dan tidak signifikan terhadap kinerja keuangan perusahaan (ROA), variabel kepemilikan institusional memiliki pengaruh yang positif dan tidak signifikan terhadap kinerja keuangan perusahaan (ROA), sedangkan variabel Value Added Intellectual Coefficient (VAIC)TM sebagai metode pengukuran

Intellectual Capital (IC) memiliki pengaruh yang positif dan signifikan terhadap kinerja keuangan perusahaan (ROA).

5.2 Saran

Berdasarkan hasil penelitian ini terdapat beberapa saran yang dapat diberikan, yaitu:

1. Penelitian selanjutnya diharapkan menggunakan periode yang lebih panjang agar mampu untuk mengakses efektifitas dan implikasi struktur Corporate Governance dan Intellectual Capital (IC) terhadap kinerja keuangan perusahaan terutama di sektor infrastruktur, utilitas, dan transportasi.

2. Peneliti menyarankan kepada penelitian selanjutnya agar menggunakan lebih dari satu variabel dependen untuk mewakili proksi dari kinerja perusahaan, tidak hanya menggunakan ROA sehingga diharapkan mampu memberikan hasil yang lebih komprehensif dibandingkan penelitian sebelumnya.

3. Penelitian ini juga dapat dikembangkan lagi dengan membandingkannya dengan sampel perusahaan lainnya seperti perusahaan sektor pertambangan, perusahaan sektor perbankan atau perusahaan sektor lainnya yang terdaftar di BEI sehingga dapat memberikan pemahaman yang lebih komprehensif terhadap efektifitas dan implikasi struktur Corporate Governance dan