BAB I

PENDAHULUAN

1.1Latar Belakang

Dalam masa perkembangan suatu daerah diperlukan anggaran-anggaran

untuk memajukan suatu daerah. Terdapat belanja daerah untuk membelanjai atau

mendanai semua perlengkapan dan kegiatan yang akan dilakukan oleh daerah

tersebut guna memajukan serta mengembangkan daerah tersebut.

Menurut IASC Framework (Halim, 2002 : 73), “Belanja daerah adalah

Biaya atau belanja daerah merupakan penurunan dalam manfaat ekonomi selama

periode akuntansi dalam bentuk arus keluar, atau deplasi aset, atau terjadinya

hutang yang mengakibatkan berkurangnya ekuitas dana, selain yang berkaitan

dengan distribusi kepada para peserta ekuitas dana”.

Secara umum Belanja dalam APBD dikelompokkan menjadi lima kelompok

yaitu:

a. Belanja Administrasi Umum

Belanja Administrasi Umum adalah semua pengeluaran pemerintah daerah yang

tidak berhubungan dengan aktivitas atau pelayanan publik. Belanja administrasi

umum terdiri atas empat jenis, yaitu:

1. Belanja Pegawai, merupakan pengeluaran pemerintah daerah untuk

orang/personel yang tidak berhubungan secara langsung dengan aktivitas

2. Belanja Barang, merupakan pengeluaran pemerintah daerah untuk

penyediaan barang dan jasa yang tidak berhubungan langsung dengan

pelayanan publik.

3. Belanja Perjalanan Dinas, merupakan pengeluaran pemerintah untuk biaya

perjalanan pegawai dan dewan yang tidak berhubungan secara langsung

dengan pelayanan publik.

4. Belanja Pemeliharaan, merupakan pengeluaran pemerintah daerah untuk

pemeliharaan barang daerah yang tidak berhubungan secara langsung

dengan pelayanan publik.

b. Belanja Operasi, Pemeliharaan sarana dan Prasarana Publik

Belanja ini merupakan semua pengeluaran pemerintah daerah yang berhubungan

dengan aktivitas atau pelayanan publik. Kelompok belanja ini meliputi:

1. Belanja Pegawai, merupakan pengeluaran pemerintah daerah untuk

orang/personel yang berhubungan langsung dengan suatu aktivitas atau

dengan kata lain merupakan belanja pegawai yang bersifat variabel.

2. Belanja Barang, merupakan pengeluaran pemerintah daerah untuk

penyediaan barang dan jasa yang berhubungan langsung dengan pelayanan

publik.

3. Belanja Perjalanan, merupakan pengeluaran pemerintah daerah untuk

biaya perjalanan pegawai yang berhubungan langsung dengan pelayanan

4. Belanja Pemeliharaan, merupakan pengeluaran pemerintah daerah untuk

pemeliharaan barang daerah yang mempunyai hubungan langsung dengan

pelayanan publik.

c. Belanja Modal

Belanja modal merupakan pengeluaran pemerintah daerah yang menfaatnya

melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan

selanjutnya akan menambah belanja yang bersifat rutin seperti biaya operasi dan

pemeliharaan. Belanja modal dibagi menjadi:

1. Belanja Publik, yaitu belanja yang manfaatnya dapat dinikmati secara

langsung oleh masyarakat umum. Contoh belanja publik yaitu

pembangunan jembatan dan jalan raya, pembelian alat transportasi massa,

dan pembelian mobil ambulans.

2. Belanja aparatur yaitu belanja yang menfaatnya tidak secara langsung

dinikmati oleh masyarakat akan tetapi dirasakan secara langsung oleh

aparatur. Contoh belanja aparatur: pembelian kendaraan dinas,

pembangunan gedung pemerintahan, dan pembangunan rumah dinas.

d. Belanja Transfer

Belanja Transfer merupakan pengalihan uang dari pemerintah daerah kepada

pihak ketiga tanpa adanya harapan untuk mendapatkan pengembalian imbalan

meupun keuntungan dari pengalihan uang tersebut. Kelompok belanja ini terdiri

1. Angsuran Pinjaman

2. Dana Bantuan

3. Dana Cadangan

e. Belanja Tak Tersangka

Belanja tak tersangka adalah pengeluaran yang dilakukan oleh pemerintah daerah

untuk membiayai kegiatan-kegiatan tak terduga dan kejadian-kejadian luar biasa.

Perkembangan yang terjadi di Indonesia semakin pesat, seiring dengan

adanya era baru dalam melaksanakan otonomi daerah dan desentralisasi fiskal.

Salah satu ketetapan MPR yaitu Tap MPR No. XV/MPR/1998 tetang

penyelenggaraan otonomi daerah, pengaturan, pembagian, dan pemanfaatan

sumber daya nasional yang berkeadilan serta perimbangan keuangan pusat dan

daerah dalam kerangka Negara Kesatuan Republik Indonesia.

Sebagai Negara Kesatuan Republik Indonesia, pemerintahan daerah dari 35

pemerintahan daerah kabupaten / kota telah menyelenggarakan otonomi daerah

dengan lebih menekankan prinsip-prinsip demokrasi, peran serta masyarakat,

pemerataan dan keadilan serta potensi dan keanekaragaman daerah. Pelaksanaan

otonomi daerah secara tegas dilakukan setelah ditetapkannya Undang-Undang

Nomor 33 tahun 2004 tentang perimbangan keuangan antar pemerintah pusat dan

daerah.

Otonomi daerah adalah hak, wewenang dan kewajiban daerah otonom

untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang–undangan. Sedangkan

yang mempunyai batas–batas wilayah yang berwenang mengatur dan mengurus

urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa

sendiri berdasarkan aspirasi masyarakat dalam NKRI. Otonomi daerah secara

efektif baru diberlakukan serentak mulai 1 Januari 2001.

Di satu pihak otonomi daerah yang ditandai dengan dikeluarkannya UU

No. 22 tahun 1999 tentang pemerintah daerah dan UU No. 25 tahun 1999 tentang

perimbangan keuangan antar pemerintah pusat dan daerah, yang sekarang telah

diperbarui dengan UU No. 32 tahun 2004 tentang pemerintah daerah dan UU No.

33 tahun 2004 tentang perimbangan keuangan antar pemerintah pusat dan daerah,

memberikan harapan baru terhadap tumbuhnya kesadaran untuk membangun

daerah secara lebih optimal, tidak lagi terkosentrasi di pusat. Namun dipihak lain,

otonomi daerah menghadirkan kekhawatiran munculnya “ desentralisasi masalah”

dan “desentralisasi kemiskinan”. Artinya pelimpahan masalah dan kemiskinan

yang selama ini tidak mampu ditangani dan diselesaikan oleh pemerintah pusat.

Kewajiban pemerintah pusat dalam negara kesatuan untuk menjamin sumber

keuangan untuk membiayai otonomi tersebut.

Untuk menjaminnya sumber keuangan bagi daerah otonom, pemerintah

harus menjamin perimbangan keuangan pusat dengan daerah. Perimbangan ini

dapat ditempuh melalui salah satu dari dua metode berikut : pertama,

perimbangan keuangan yang ditempuh dengan cara penetapan persentase tertentu

bagi daerah otonom dari jenis penerimaan pusat. Dan metode kedua, perimbangan

keuangan yang ditempuh dengan cara pembagian kewenangan mencari sumber

Daerah otonom harus memiliki kewenangan dan kemampuan untuk

menggali sumber-sumber keuangannya sendiri, mengelola dan menggunakan

keuangannya sendiri yang cukup memadai untuk membiayai penyelenggaraan

pemerintahan daerahnya. Faktor keuangan merupakan faktor utama yang

merupakan sumber daya finansial bagi pembiayaan penyelenggaraan roda

pemerintah daerah. Keuangan daerah adalah keseluruhan tatanan, perangkat,

kelembagaan, dan kebijakan penganggaran yang meliputi pendapatan dan belanja

daerah (Tangkilisan 2005:71). Sumber-sumber penerimaan daerah terdiri atas sisa

lebih perhitungan anggaran tahun lalu, Pendapatan Asli Daerah (PAD), bagi hasil

pajak dan bukan pajak, sumbangan dan bantuan, serta penerimaan pembangunan.

Ketergantungan kepada bantuan pusat harus seminimal mungkin

dikurangi, sehingga pendapatan asli daerah (PAD) harus menjadi bagian sumber

keuangan terbesar yang didukung kebijakan perimbangan keuangan pusat dan

daerah sebagai persyaratan mendasar dalam sistem pemerintahan negara. Dengan

dikuranginya bantuan dari pemerintah pusat, pemerintah daerah lebih

memaksimalkan sumber dana dari penghasilan daerahnya masing-masing.

Berkembang dengan pesatnya pembangunan daerah yang menyangkut

perkembangan secara fiskal yang membutuhkan alokasi dana dari pemerintah

daerah mengakibatkan pembiayaan pada pos belanja yang terdiri dari pengeluaran

rutin dan pengeluaran pembangunan membutuhkan tersedianya dana yang besar

pula untuk membiayai kegiatan tersebut. Belanja (pengeluaran) pemerintah daerah

pengeluaran kas daerah untuk membiayai kegiatan-kegiatan operasi dalam

pemerintahan.

Selama ini manajemen keuangan daerah masih memprihatinkan. Anggaran

daerah, khususnya belanja daerah belum mampu berperan sebagai insentif dalam

mendorong laju pembangunan didaerah. Disisi lain banyak ditemukan

pengalokasian anggaran yang tidak sesuai dengan kebutuhan dan penggunaannya

tidak dilakukan secara hati-hati, sehingga kurang mencerminkan aspek ekonomi,

efesiensi dan efektifitas. Hal ini disebabkan kualitas perencanaan anggaran daerah

relatif lemah. Perencanaan anggaran yang lemah juga diikuti dengan

ketidakmampuan pemerintah daerah untuk meningkatkan penerimaan daerah

secara kesinambungan. Sudah merupakan suatu keharusan diera otonomi ini

pengelolaan keuangan daerah yang transparan dan akuntabel, sehingga akan

meningkatkan kinerja bagi pemerintah daerah.

Fenomena umum yang dihadapi oleh sebagian besar pemerintahan daerah

di Indonesia di bidang keuangan daerah adalah relatif kecilnya peranan

(kontribusi) PAD di dalam struktur Anggaran Pendapatan dan Belanja Daerah

(APBD). Dengan kata lain peranan/kotribusi penerimaan yang berasal dari

pemerintah pusat dalam bentuk sumbangan dan bantuan, bagi hasil pajak dan

bukan pajak, mendominasi susunan APBD.

Berlakunya undang-undang No.33 th 2004 tentang perimbangan keuangan

pusat dan daerah, membawa perubahan mendasar pada sistem dan mekanisme

pengelolaan pemerintah daerah. UU ini menegaskan bahwa untuk pelaksanaan

perimbangan kepada pemerintah daerah. Dana perimbangan tersebut terdiri dari

Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan bagian daerah

dari bagi hasil pajak pusat. Disamping dana perimbangan tersebut, pemerintah

daerah juga memiliki sumber pendanaan sendiri berupa Pendapatan Asli Daerah

(PAD), pinjaman daerah, maupun lain-lain penerimaan daerah yang sah.

Kebijakan penggunaan semua dana tersebut diserahkan kepada pemerintah

daerah.

Tujuan dari transfer dana perimbangan kepada pemerintah daerahadalah

untuk mengurangi kesenjangan fiskal antara pemerintah dan menjamin

tercapainya standar pelayanan publik. Adanya transfer dana ini bagi

pemerintahdaerah merupakan sumber pendanaan dalam melaksanakan

kewenangannya,sedangkan kekurangan pendanaan diharapkan dapat digali

melalui sumberpendanaan sendiri yaitu PAD. Namun kenyataannya, transfer dari

pemerintahpusat merupakan sumber dana utama pemerintah daerah untuk

membiayai operasiutamanya sehari-hari atau belanja daerah, yang oleh

pemerintah daerah dilaporkandiperhitungkan dalam APBD.

Adanya dana transfer tersebut berimplikasi pada APBD, yaitu padapos

penerimaan, sebagai konsekuensinya adalah bertambah besarnya

jumlahpenerimaan daerah. Perubahan jumlah penerimaan daerah yang cukup

besartersebut harus diikuti dengan pengelolaan keuangan daerah yang efisien

danefektif dan disertai dengan peningkatan Sumber Daya Manusia. UU No. 32

th2004 tentang pemerintah daerah dan UU No. 33 th 2004 tentang

memberikanspirit bagi pemerintah daerah untuk memberdayakan sumber ekonomi

yang adasecara mandiri, ekonomis, efisien, dan efektif.

Dalam penggunaan semua dana perimbangan tersebut

diserahkansepenuhnya kepada pemerintah daerah. Namun pemerintah daerah

harusmenggunakan transfer dari pemerintah pusat dalam bentuk Dana

Perimbangantersebut secara efektif dan efisien dalam rangka peningkatkan

standar pelayananpublik minimum serta disajikan secara transparan dan

akuntabel. Akan tetapi padapraktiknya, transfer dari pemerintah pusat seringkali

dijadikan sumber dana utamaoleh pemerintah daerah untuk membiayai operasi

utama sehari -hari, yang olehpemerintah daerah dilaporkan diperhitungan

Anggaran Pendaptan dan Belanja Daerah( APBD). Tujuan dari transfer ini adalah

untuk mengurangi kesenjangan fiskal antarpemerintah dan menjamin tercapainya

standar pelayanan publik minimum diseluruhnegeri (Simanjuntak dalam Sidik et

al dalam Maimunah M, 2006).

Semakin tinggi derajat kemandirian suatu daerah menunjukkanbahwa

daerah tersebut semakin mampu membiayai pengeluarannya sendiri tanpabantuan

dari pemerintah pusat. Apabila dipadukan dengan derajat desentralisasifiskal yang

digunakan untuk melihat kontribusi pendapatan asli daerah terhadappendapatan

daerah secara keseluruhan, maka akan terlihat kinerja keuangandaerah secara

utuh. Secara umum, semakin tinggi kontribusi pendapatan aslidaerah dan semakin

tinggi kemampuan daerah untuk membiayai kemampuannyasendiri akan

menunjukkan kinerja keuangan daerah yang positif. Dalam hal ini,kinerja

membiayai kebutuhan daerah dan mendukung pelaksanaan otonomi daerahpada

daerah tersebut. Dalam hal ini Pendapatan Asli Daerah, khususnya berasaldari

Pajak Daerah dan Retribusi Daerah yang saat ini merupakan salah satusumber

penerimaan yang menjadi tumpuan daerah karena 90% diantaranya adalahmenjadi

hak daerah.

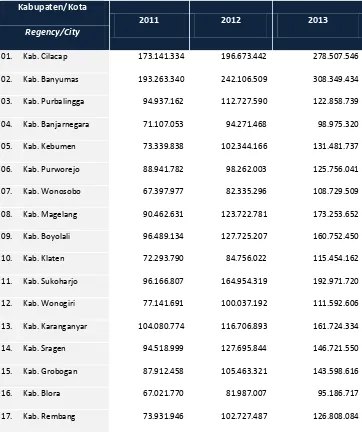

Tabel 1.1

Laporan Pendapatan Asli Daerah setiap Kabupaten / Kota di Jateng

Kabupaten/Kota

2011 2012 2013

Regency/City

01. Kab. Cilacap 173.141.334 196.673.442 278.507.546

02. Kab. Banyumas 193.263.340 242.106.509 308.349.434

03. Kab. Purbalingga 94.937.162 112.727.590 122.858.739

04. Kab. Banjarnegara 71.107.053 94.271.468 98.975.320

05. Kab. Kebumen 73.339.838 102.344.166 131.481.737

06. Kab. Purworejo 88.941.782 98.262.003 125.756.041

07. Kab. Wonosobo 67.397.977 82.335.296 108.729.509

08. Kab. Magelang 90.462.631 123.722.781 173.253.652

09. Kab. Boyolali 96.489.134 127.725.207 160.752.450

10. Kab. Klaten 72.293.790 84.756.022 115.454.162

11. Kab. Sukoharjo 96.166.807 164.954.319 192.971.720

12. Kab. Wonogiri 77.141.691 100.037.192 111.592.606

13. Kab. Karanganyar 104.080.774 116.706.893 161.724.334

14. Kab. Sragen 94.518.999 127.695.844 146.721.550

15. Kab. Grobogan 87.912.458 105.463.321 143.598.616

16. Kab. Blora 67.021.770 81.987.007 95.186.717

18. Kab. Pati 134.475.562 163.733.666 169.127.416

19. Kab. Kudus 102.621.949 113.622.250 144.995.092

20. Kab. Jepara 103.642.014 129.076.570 133.778.055

21. Kab. Demak 74.559.136 105.363.370 138.214.446

22. Kab. Semarang 129.771.004 156.192.739 215.684.519

23. Kab. Temanggung 63.328.489 76.637.673 102.080.197

24. Kab. Kendal 93.289.527 120.162.136 132.870.703

25. Kab. Batang 60.155.029 84.720.050 139.634.472

26. Kab. Pekalongan 82.105.270 114.793.366 148.550.938

27. Kab. Pemalang 79.677.543 97.951.208 136.362.282

28. Kab. Tegal 90.133.274 118.741.620 156.244.860

29. Kab. Brebes 78.275.852 101.806.858 135.055.402

30. Kota Magelang 63.557.702 90.986.302 107.739.839

31. Kota Surakarta 181.096.816 231.672.100 298.400.847

32. Kota Salatiga 60.611.340 63.171.463 106.100.450

33. Kota Semarang 522.925.031 786.563.412 925.919.311

34. Kota Pekalongan 63.344.978 91.205.786 114.252.439

35. Kota Tegal 117.244.291 156.663.028 176.377.335

. Jumlah/Total 3.722.963.294 4.867.560.145

6.084.110.818

Sumber : Pemerintah Kabupaten/Kota

Dalam lima tahun terakhir upaya peningkatan PAD di masing-masing

pemerintah daerah terlihat pada tabel 4. Secara umum terlihat ada peningkatan

persentase PAD terhadap pendapatan daerahnya, meskipun tidak begitu besar.

Kota Yogyakarta dalam lima tahun terakhir cukup berhasil meningkatkan

persentase PADnya, dari 22,00 persen pada tahun 2010 menjadi 33,41 persen

14,88 persen pada tahun 2010 menjadi 20,51 persen pada tahun 2014. Sementara

itu tiga kabupaten lainnyapeningkatan persentase PAD nya tidak sebesar Kota

Yogyakarta dan KabupatenSleman. Sebaliknya untuk Pemerintah Daerah

D.I.Yogyakarta pada dua tahun terakhirmengalami penurunan persentase PAD

setelah mengalami peningkatan yang signifikanpada tahun tahun sebelumnya.

Meskipun demikian persentase PADnya masih lebihtinggi dibandingkan

pemerintah kabupaten/kota di Daerah Istimewa Yogyakarta yaitu39,80 persen dari

pendapatan daerahnya.

Melihat tren dan fenomena tersebut, pemerintah daerah D.I. Yogyakarta

sewajarnya mulai memikirkan dan bertindak guna menggali potensi

penerimaandaerah yang lain Hal ini sesuai dengan Undang-Undang No 34 tahun

2000 yangmerupakan perubahan atas Undang-Undang No 18 Tahun 1987 tentang

PajakDaerah dan Retribusi Daerah, yang memberikan peluang dalam menggali

potensisumber-sumber keuangannya termasuk obyek pajak baru dengan

catatansepanjang memenuhi kriteria yang telah ditetapkan dan sesuai dengan

aspirasimasyarakat. Tindakan ini merupakan sebuah konsekwensi atas

ditetapkannyaUndang-undang mengenai otonomi daerah yang menyebabkan

pemerintah daerahharus dapat mengurangi ketergantungan anggaran dari

pemerintah pusat dalambentuk DAU (Dana Alokasi Umum).

Peneliti sebelumnya seperti Mutiara Maemunah (2006) yang menelitidi

Sumatera Utara, Kesit Bambang Prakosa yang meneliti di DIY dan JawaTengah,

serta Widiyanto (2005) yang juga meneliti di DIY dan Jawa Tengahmemperoleh

Sesuai dengan ketentuan Undang-Undang Nomor 33 Tahun 2004,

sumber-sumberpenerimaan daerah selain dari PAD juga berasal dari Dana

Perimbangan,Pinjaman Daerah, serta Lain-lain Penerimaan yang Sah. Dana

Perimbangan terdiri dariDana Bagi Hasil, Dana Alokasi Umum (DAU), dan Dana

Alokasi Khusus (DAK).Dana Bagi Hasil bersumber dari pajak dan bukan pajak.

Dana Bagi Hasil Pajak terdiridari Pajak Bumi dan Bangunan (PBB), Bea

Perolehan Hak atas Tanah dan Bangunan(BPHTB) dan Pajak Penghasilan (PPh)

Pasal 25 dan pasal 29 Wajib Pajak OrangPribadi Dalam Negeri dan PPh Pasal 21.

Sedangkan dana bagi hasil bukan pajakbersumber dari sumber daya alam

(kehutanan, pertambangan umum, perikanan,pertambangan minyak bumi, gas

bumi, dan panas bumi).

Berdasarkan latar belakang tersebut, maka penelitian akan melakukan

penelitian dengan judul “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum,

Dana Alokasi Khusus, dan Dana Bagi Hasil Terhadap Belanja Daerah Kabupaten

/ Kota di Provinsi Jawa Tengah Tahun 2012-2014”.

1.2Perumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka masalah penelitian

ini dirumuskan dalam pertanyaan penelitian berikut ini.

1. Apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi

Khusus, dan Dana Bagi Hasil berpengaruh secara simultan dan

parsialterhadap Belanja Daerah Kabupaten / Kota di Provinsi Jawa

1.3Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk memperoleh bukti empiris

tentang hal-hal berikut ini.

1. Untuk mengetahui dan menganalisis pengaruh pendapatan asli daerah,

dana alokasi umum, dana alokasi khusus, dan dana bagi hasil terhadap

kabupaten / kota di Jawa Tengah secara simultan dan parsial

1.4Manfaat Penelitian 1.4.1 Manfaat Akademis

1) Bagi peneliti

Penelitian ini diharapkan dapat memberikan wawasan dan

pemahaman kepada peneliti mengenai bagaimana pengaruh

pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dan

dana bagi hasil terhadap kabupaten / kota di Jawa Tengah. Dan

sebagai suatu persyaratan untuk menyelesaikan pendidikan sarjana.

2) Bagi para akademisi

Penelitian ini dapat diharapkan dapat memberikan kontribusi

terhadap akuntansi sektor publik dan dapat memberi masukan dalam

perkembangan akuntansi sektor publik.

3) Bagi Pemerintah Daerah

Penelitian ini diharapkan dapat memberikan sebuah masukan

memajukan sebuah daerah menjadi lebih mandiri dalam mengelola

anggaran belanja.

1.4.2 Manfaat Praktis

1) Penelitian ini dapat diharapkan memberikan bukti empiris tentang

pendapatan asli daerah, dana alokasi umum, dana alokasi khusus,

dan dana bagi hasil terhadap kabupaten / kota di Jawa Tengah.

2) Penelitian ini diharapkan mampu menjadi refrensi bagi pemerintah

daerah dalam menyusun kebijakan mengenai keuangan demi