BAB I

PENDAHULUAN

1.1 Latar Belakang

Keberadaan bank dalam perekonomian sangat dibutuhkan saat ini, karena bank menawarkan jasa pada hampir semua kebutuhan masyarakat. Bank sebagai lembaga perantara akan menghimpun dana dari pihak yang berkelebihan dana dalam bentuk rekening giro, tabungan, atau deposito berjangka dan menyalurkan dana kepada pihak yang membutuhkan dana dengan mengajukan pinjaman atau kredit kepada bank. Selain itu, bank juga dapat membantu memperlancar kegiatan transaksi, produksi, serta konsumsi melalui fungsinya sebagai lembaga yang melaksanakan lalu lintas pembayaran. Bank juga berperan dalam melaksanakan kebijakan moneter yang bertujuan menjaga stabilitas harga dan mendorong pertumbuhan ekonomi, antara lain dilakukan dengan cara mnegendalikan uang beredar.

nilai tukar rupiah semakin stabil, tingkat suku bunga yang cenderung menurun, serta investasi asing yang mulai mengalir kembali ke Indonesia.

Kinerja (performance) bank merupakan gambaran prestasi yang dicapai bank dalam periode tertentu (Abdullah, 2005). Kinerja bank yang baik akan memberikan dampak yang baik bagi pihak internal maupun eksternal bank. Rasio-rasio keuangan dapat menggambarkan kinerja bank pada periode tertentu. Pihak manajemen dapat mengambil kebijaksanaan untuk memperbaiki atau meningkatkan kinerja bank yang dikelolanya setelah memperhatikan rasio-rasio banknya pada periode tertentu.

Profitabilitas merupakan kemampuann bank dalam menghasilkan keuntungan. Rasio dari profitabilitas yang digunakan bank untuk mengukur kinerja adalah Return on Assets (ROA). Return on Assets (ROA) digunakan untuk mengukur kemampuan dan efektivitas manajemen bank dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya (Dendawijaya, 2005).

Loan to Deposit Ratio (LDR) menunjukan kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan. Jika nilai LDR tinggi berarti jumlah kredit yang diberikan bank tinggi. Besarnya jumlah kredit yang diberikan bank akan meningkatkan potensi bank dalam memperoleh pendapatan bunga yang akan berpengaruh terhadap peningkatan laba (Koch , 2009). Peningkatan laba tersebut akan mengakibatkan ROA semakin tinggi.

Setiap bank perlu meningkatkan efisiensi supaya dapat menghadapi tingginya persaingan dengan pengelolaan biaya yang efisien. Menurut Dendawijaya (2005), rasio Biaya Operasional terhadap Pendapatan Operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar. Semakin rendah BOPO maka ROA akan semakin tinggi, karena laba merupakan komponen yang membentuk ROA.

Non performing loan (NPL) merupakan rasio yang membandingkan antara

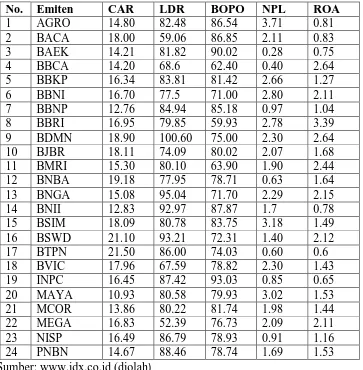

Tabel 1.1

Rasio CAR, LDR, BOPO, NPL dan ROA Bank di BEI Tahun 2012 (dalam persen)

meningkat, tidak selalu benar. Emiten BSWD memiliki nilai LDR sebesar 93.21% dan ROA sebesar 2.12%, sedangkan emiten BBRI memiliki LDR sebesar 79.85% memiliki nilai ROA 3.39%. Demikian juga dengan teori yang menyatakan bahwa rasio BOPO berbanding terbalik dengan rasio ROA. Emiten BSWD yang memiliki nilai BOPO (72.31%) lebih tinggi dari emiten BBNI (71%), justru memiliki nilai ROA yang juga lebih tinggi dari emiten BBNI. Hal ini bertentangan dengan teori yang ada. Teori juga menyatakan bahwa rasio NPL berbanding terbalik dengan rasio ROA. Emiten BSWD memiliki nilai NPL (1.4%) lebih rendah dari NPL BBRI (2.78) memiliki nilai ROA yang lebih rendah dari emiten BBRI. Hal ini bertentangan dengan teori yang ada. Fenomena ini menarik untuk diteliti lebih lanjut.

Berdasarkan latar belakang masalah yang telah dikemukakan, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh CAR, LDR, BOPO, dan NPL Terhadap Profitabilitas Perbankan (Studi pada Bank yang

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, perumusan masalah dalam penelitian ini adalah sebagai berikut : “Apakah CAR, LDR, BOPO, dan NPL Terhadap Profitabilitas Perbankan (Studi pada Bank yang Listed di Bursa Efek Indonesia Tahun 2010-2012)?”

1.3 Tujuan Penelitian

Penelitian bertujuan untuk mengetahui dan menganalisis pengaruh CAR, LDR, BOPO, dan NPL terhadap Profitabilitas Perbankan (Studi pada Bank yang Listed di Bursa Efek Indonesia Tahun 2010-2012).

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat bagi berbagai pihak, sebagai berikut:

1. Bagi Perusahaan (Emiten)

Sebagai bahan pertimbangan dan informasi kepada pihak manajemen ataupun pengambil kebijakan dari perusahaan (bank) dalam menetapkan kebijakan selanjutnya dalam rangka meningkatkan profitabilitas bank. 2. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai sumber informasi untuk bahan pertimbngan dalam pengambilan keputusan investasi.

Penelitian ini bermanfaat untuk meningkatkan wawasan dan pengetahuan peneliti tentang manajemen keuangan bank.

4. Bagi Akademisi