BAB II

TINJAUAN PUSTAKA 2.1 Uraian Teoritis

2.1.1 Kinerja

2.1.1.1 Defenisi Kinerja

Pengertian kinerja atau performance merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu organisasi kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi, dan misi organisasi yang dituangkan melalui perencanaan strategis suatu organisasi. Moeheriono (2009:60) Kinerja diharapkan suatu perusahaan dapat memberikan kontribusi untuk menjadikan perusahaan sebagai suatu institusi yang unggul untuk keberhasilan perusahaan dalam bersaing. Dengan demikian, dibutuhkan suatu penilaian kinerja yang dapat digunakan menjadi landasan untuk mendesain sistem penghargaan agar personel menghasilkan kinerjanya yang sejalan dengan kinerja yang diharapkan oleh perusahaan.

2.1.1.2Faktor-Faktor Yang Mempengaruhi Kinerja

Menurut Gibson (2008), faktor-faktor yang mempengaruhi kinerja terdiri dari tiga faktor, sebagai berikut : (1) Faktor Individu: kemampuan, keterampilan, latar belakang, keluarga, pengalaman tingkat sosial, dan demografi seseorang. (2) Faktor Psikologis: persepsi, peran, sikap, kepribadian, motivasi, dan kepuasan kerja. (3) Faktor Organisasi: sumber daya, struktur organisasi, desain pekerjaan, kepemimpinan, sistem penghargaan (reward sistem).

Tujuan dari faktor-faktor yang mempengaruhi kinerja yaitu :

1. Meningkatkan prestasi kerja staf, baik secara individu mapupun dalam kelompok setinggi-tingginya. Peningkatan prestasi kerja perorangan pada gilirannya akan mendorong kinerja staf.

2. Merangsang minat dalam pengembangan pribadi dengan meningkatkan hasil kerja melalui prestasi pribadi.

3. Memberikan kesempatan kepada staf untuk menyampaikan perasaannya tentang pekerjaan, sehingga terbuka jalur komunikasi dua arah antara pimpinan dan staf.

2.1.2 Pengukuran Kinerja (performance measurement)

Dalam menjalankan kegiatan organisasi, maka suatu perusahaan harus memiliki tujuan, sasaran/target yang ingin dicapai setiap tahun. Untuk mengetahui apakah tujuan, sasaran/target perusahaan dapat tercapai maka perusahaan perlu melakukan pengukuran kinerja agar perusahaan mengetahui bagaimana kemajuan strategis perusahaan.

Pengukuran kinerja adalah suatu proses penilaian tentang kemajuan pekerjaan terhadap tujuan dan sasaran dalam pengelolaan sumberdaya manusia untuk menghasilkan barang dan jasa, termaksud informasi mengenai efisiensi dan efektivitas tindakan dalam mencapai suatu tujuan organisasi atau Pengukuran kinerja bisa juga digunakan sebagai dasar untuk menilai keberhasilan dan kegagalan pelaksanaan kegiatan sesuai dengan sasaran dan tujuan yang telah ditetapkan dalam rangka mewujudkan visi dan misi.

Menurut Yuwono (2007) bahwa pengukuran kinerja merupakan tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian atas aktivitas perencanaan dan pengendalian.

1. Menetapkan tujuan, sasaran dan strategi organisasi, dengan menetapkan secara umum apa yang diinginkan oleh organisasi sesuai dengan tujuan, visi, dan misinya.

2. Merumuskan indikator kinerja dan ukuran kinerja, yang menacu pada penilaian kinerja secara tidak langsung, sedangkan indikator kinerja mengacu kepada pengukuran kinerja secara langsung yang berbentuk keberhasilan utama

3. Mengevaluasi kinerja dengan menilai kemajuan organisasi dan pengambilan keputusan

2.1.2.1 Sistem Pengukuran Kinerja

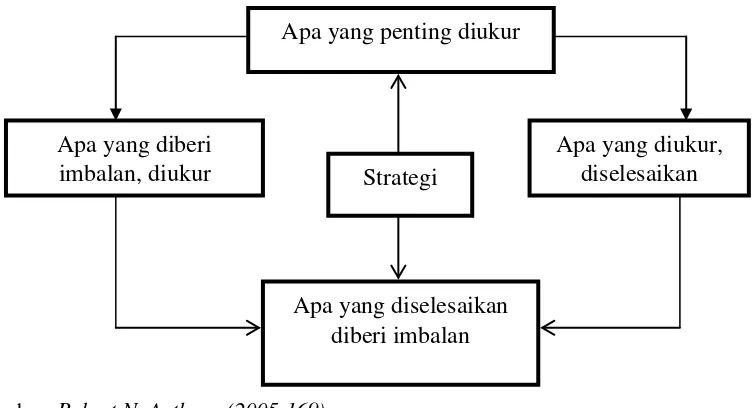

Sistem pengukuran kinerja hanyalah suatu mekanisme yang memperbaiki kemungkinan bahwa organisasi tersebut akan mengimplementasikan strateginya dengan baik. Gambar dibawah ini memberikan kerangka dalam merancang sistem pengukuran kinerja.

sumber :Robert N. Anthony (2005:169)

Gambar 2.1

Kerangka konsep perancangan sistem pengukuran kinerja Apa yang penting diukur

Strategi

Apa yang diselesaikan diberi imbalan Apa yang diberi

imbalan, diukur

2.1.2.2 Mamfaat Pengukuran Kinerja

Mamfaat pengukuran kinerja menurut yuwono (2007) mamfaat pengukuran kinerja sebagai berikut

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat kepada pelanggannya dan membuat seluruh anggota/karyawan organisasi terlibat dalam upaya memberikan kepuasan kepada pelanggan

b. Memotivasi pegawai melakukan pelayanan sebagai bagian dari mata-rantai pelanggan untuk pemasok internal

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste )

d. Membangun konsensus untuk melakukan suatu perubahan dengan memberikan reward atas perilaku yang diharapkan tersebut.

2.1.2.3Tujuan Pengukuran Kinerja

Adapun tujuan pengukuran kinerja adalah sebagai berikut :

1. Controlling and directing terhadap individu maupun departemen. Hal ini digunakan sebagai tinjauan dalam mengukur kinerja dalam jangka pendek

3. Sebagai ukuran/gambaran yang membandingkan antara rencana bisnis dan tujuan strategis, untuk menguji ketepatan dan penyesuaian strategi organisasi.

2.1.2.4Hambatan Sistem Pengukuran Kinerja

Sistem pengukuran kinerja yang dilakukan perusahaan terhadap karyawan ternyata belum tentu hasilnya efektif untuk meningkatkan kinerja karena ada beberapa hambatan dalam penilaian kinerja dan penyebabnya adalah sebagai berikut: (a) Tidak memenuhi syarat kinerja yang baik, (b) Tidak diterapkan sistem evaluasi kinerja dengan baik, (c) Tidak dikomunikasikan dengan baik, (d) Tidak cocok atau tidak tepat dengan organisasi yang bersngkutan, (e) Tidak didukung oleh seluruh SDM, (f) Tidak dipantau dengan baik.

Untuk mengatasi hambatan-hambatan tersebut, memerlukan proses yang tidak singkat. Apabila suatu organisasi sudah dapat mengatasi hambatan-hambatan itu, maka pengukuran kinerja bukan lagi sesuatu yang diharuskan hukum dan undang-undang, namun telah menjadi kebutuhan dan dirasakan menjadi kenyakinan, nilai, dan harapan bahwa pengukuran kinerja merupakan suatu fundamental dalam meningkatkan kinerja.

2.1.3 Pengembangan Sumber Daya Manusia

Pengembangan SDM adalah kegiatan yang harus dilakukan oleh perusahaan secara berkesinambungan guna untuk meningkatkan mutu sumber daya manusia, agar pengetahuan, kemampuan, dan ketrampilan mereka sesuai dengan tuntutan pekerjaan yang mereka lakukan. Dimana Pengembangan itu sendiri adalah adalah suatu usaha untuk meningkatkan kemampuan teknis, teoritis, konseptual dan moral karyawan sesuai dengan kebutuhan pekerjaan atau jabatan melalui pendidikan dan pelatihan.

Pendidikan dan pelatihan yang baik di perlukan setiap saat bagi karyawan lama maupun maupun karyawan baru, yang setiap kali ditarik oleh perusahaan, membutuhkan pelatihan sebelum mereka dapat menjalankan tugas-tugas yang menjadi kewajibannya. Sedangkan bagi karyawan-karyawan lama, mereka membutuhkan pendidikan dan pelatihan karena adanya tuntutan dari tugas-tugasnya yang sekarang, ataupun dipromosikan pada jabatan yang lain.

Rachmawati (2008:110) mengemukakan bahwa Pengembangan adalah didasarkan pada fakta bahwa karyawan akan membutuhkan pengetahuan, keahlian, dan kemampuan yang berkembang untuk bekerja dengan lebih baik dalam suksesi yang ada dalam rekrutmen.

secara tepat, lowongan informasi, melalui kegiatan perencanaan sumber daya manusia, akan dapat diisi secara internal, selain itu Pengusaha dapat memperoleh keuntungan atas meningkatnya kontinuitas operasi dan juga makin besarnya komitmen para karyawan terhadap perusahaan.

Jika manajemen berkeinginan meningkatkan pengelolaan SDM secara efektif dan modern, maka harus melakukan suatu upaya perubahan, yaitu repositioning peran SDM, yang dapat dibagi beberapa aspek berikut: 1) Aspek repositioning perilaku SDM adalah berkaitan dengan peningkatan inisiatif bekerja dalam diri seorang karyawan. Untuk itu, yang diperlukan adalah etos kerja dan motivasi kerja yang tinggi, 2) Aspek repositioning kompetensi SDM adalah berkaitan peningkatan kualitas kemampuan sumber daya manusia secara lengkap, seperti pengetahuan, keterampilan dan sikap sesuai dengan yang dibutuhkan perusahaan, termaksud fasilitas.

2.1.3.1 Tujuan Pengembangan Sumber Daya Manusia

pengobatan yang keluarkan perusahaan berkurang. 5) Pelayanan: Pengembangan bertujuan untuk meningkatkan pelayanan yang lebih baik dari karyawan kepada nasabah perusahaan, karena pemberian pelayanan yang lebih baik merupakan daya penarik yang sangat penting bagi rekanan-rekanan perusahaan bersangkutan. 6) Karier: Dengan pengembangan, kesempatan untuk meningkatkan karier karyawan semakin besar, karena keahlian, keterampilan dan prestasi kerjanya lebih baik, promosi ilmiah biasanya didasarkan kepada keahlian dan prestasi kerja seseorang.

2.1.3.2Fungsi Pengembangan Sumber Daya Manusia

Adapun fungsi pengembangan adalah: (a) Menaikkan rasa puas pegawai, (b) Pengurangan pemborosan, (c) Mengurangi ketidakhadiran dan ’turnover’ pegawai, (d) Memperbaiki metode dan sistem bekerja, (e) Menaikkan tingkat penghasilan, (f) Mengurangi biaya-biaya lembur, (g) Mengurangi biaya pemeliharaan mesin-mesin.

2.1.3.3 Tahapan Pengembangan Sumber Daya Manusia

Perencanaan bagi rekrutmen, pelatihan, dan promosi. 4) Utilisasi, yang ditujukan bagi manpower dan kemudian memberikan feedback bagi proses awal.

2.1.4 Visi, Misi, dan Strategis 2.1.4.1 Visi

Menurut Rangkuti (2014:210) bahwa visi adalah gambaran masa depan organisasi yang sangat diinginkan serta hendak diwujudkan. Jika misi organisasi hanya menjelaskan lingkup bisnis yang dijalankan oleh organisasi dan tidak menggambarkan peluang yang akan diraih dimasa depan, dalam perumusan visi, mulai digambarkan apa yang mungkin dimasa depan dan ingin diwujudkan dimasa depan.

Visi yang jelas sangat membantu dalam menjabarkannya kedalam tujuan (goal) organisasi dan dalam pemilihan sasaran strategis yang sejalan dengan tujuan tersebut. Visi harus sederhana yang dapat menimbulkan semangat dalam diri personel organisasi untuk mewujudkannya. Manajer harus melakukan internalisasi, menjelaskan, dan menyebarkan visi dehongga menjadi visi bersama dalam diri seluruh personel organisasi.

2.1.4.2 Misi

Menurut Rangkuti (2014:228) misi adalah :

1. Melakukan kegiatan sosial yang amanah dibidang pendidikan kesejahteraan pegawai, pensiunan perusahaan, dan masyarakat secara luas. 2. Melakukan kegiatan usaha baik dengan modal sendiri maupun bermitra

dengan pihak lain, dan mengelola sumber daya lainnya, berdasarkan kaidah bisnis yang sehat dan professional.

3. Sistem Perencanaan Strategik (strategic planning system). 2.1.4.3 Strategik

Strategi adalah pendekatan secara keseluruhan yang berkaitan dengan pelaksanaan gagasan, perencanaan, dan eksekusi sebuah aktifitas dalam kurun waktu tertentu. Didalam strategi yang baik terdapat koordinasi tim kerja, memiliki tema, mengidentifikasi faktor pendukung yang sesuai dengan prinsip-prinsip pelaksanaan gagasan secara rasional, efisien dalam pendanaan, dan memiliki taktik untuk mencapai tujuan secara efektif.

Setelah perusahaan merumuskan strategi pilihan untuk mewujudkan visi melalui misi perusahaan, strategi tersebut kemudian perlu diimplementasikan. Langkah pertama pengimplementasian strategi yang telah dirumuskan adalah dengan melaksanakan perencanaan strategik melalui sistem perencanaan strategik, dalam langkah ini visi, misi, tujuan, keyakinan dasar, nilai dasar dan strategi diterjemahkan kedalam sasaran dan inisiatif strategik .

tujuan (goals). Oleh karena perwujudan strategik memerlukan waktu di masa depan, perusahaan menetapkan tonggak (milestones) untuk menandai pencapaian (achievement) sepanjang perjalanan untuk mewujudkan sasaran strategik sebagai tonggak pencapaian atau target.

Setelah visi dijabarkan kedalam misi, misi dijabarkan kedalam tujuan yang diterjemahkan kedalam sasaran strategis, proses perencanaan kemudian dilanjutkan dengan memilih kegiatan yang akan digunakan untuk mewujudkan kondisi masa depan yang dikehendaki.

2.1.5 Balanced ScoreCard

2.1.5.1 Sejarah Awal dan konsep Balanced Scorecard

Awalnya balanced scorecard dipopulerkan oleh Robert S.Kaplan, seorang guru besar (profesor) dari Harvard Business school dan David P.Norton dari akuntan publik KPMG (Amerika Serikat). Sebelum tahun 1990 Nolan Norton Institute, bagian riset akuntan publik KPMG di U.S.A. yang dipimpin oleh David P.Norton akan melakukan studi mengenai “Pengukuran kinerja dalam organisasi masa depan”. Ada 12 perusahaan yang ada pada waktu itu menjadi objek studi: Advanced Micro Devices, American Standard, Apple Computer, Bell South, CIGNA, Corner Peripherals, Cray Research, Dupont, Electronic Data Systems, General Electric, Hewlett-Packard dan Shell Canada.

kinerja jangka pendek. Balanced scorecard dimamfaatkan dimamfaatkan untuk menyeimbangkan usaha dan perhatian eksekutif kinerja keuangan dan non keuangan serta kinerja jangka pendek dan jangka dan kinerja jangka panjang. Hasil studi tersebut diterbitkan dalam sebuah artikel berjudul “Balanced scorecard-Measures That Drive Performance” dalam Harvard Business Review (Januari-Februari 1992). Konsep Balanced scorecard terus berkembang sejalan dengan perkembangan perubahan teknologi dan kebutuhan yang ada saat ini.

Balanced scorecard terdiri dari dua kata, (1) kartu skor (scorecard) dan (2) berimbang (balanced). Kartu skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang. Kartu yang dapat digunakan untuk merancang skor hendaknya diwujudkan personel dimasa depan dibandingkan dengan hasil kinerja sesungguhnya guna untuk melakukan evaluasi atas kinerja sesungguhnya.

Kata berimang dimaksud untuk menunjukkan bahwa kinerja personel diukur secara berimbang dari dua aspek: keuangan dan non-keuangan, jangka pendek dan jangka panjang, intern dan ekstern. Oleh karena itu, jika kartu personel digunakan untuk merencanakan skor yang hendaknya diwujudkan dimasa depan, maka personel tersebut harus memperhitungkan keseimbangan antara pencapaian kinerja keuangan dan non keuangan.

financial performance). Oleh karena itu perusahaan pada dasarnya merupakan institusi pencipta kekayaan, pemamfaatan balanced scorecard dalam pengelolaan menjanjikan peningkatan signifikan kemampuan perusahaan dalam menciptakan kekayaan.

Konsep balanced scorecard berkembang sejalan dengan perkembangan pengimplementasian konsep yang telah mengalami evolusi perkembangan: (1) balanced scorecard sebagai perbaikan atas sistem pengukurankinerja eksekutif, (2) balanced scorecard sebagai kerangka perencanaan strategik, dan (3) balanced scorecard sebagai basis sitem terpadu pengelolaan kinerja personel. Berdasarkan pendekatan balanced scorecard, kinerja keuangan yang dihasilkan oleh eksekutif harus merupakan akibat diwujudkannya kinerja dalam pemuasan kebutuhan customer, pelaksanaan proses yang produktif dan cost-effective, dan/atau pembangunan personel yang produktif dan berkomitmen.

2.1.5.2 Keunggulan Balanced Scorecard

Balanced Scorecard memiliki keunggulan di dua aspek: 1. Meningkatkan secara signifikan kualitas perencanaan

Perencanaan yang baik merupakan cerminan manajemen yang baik dan perencanaan yang baik yang menjanjikan hasil yang baik. Balanced scorecard meningkatkan kualitas perencanaan dengan menjadikan perencanaan yang bersifat strategik terdiri dari tiga tahap terpisah yang terpadu: (a) sistem perumusan strategi, yang berfungsi sebagai alat trend watching, envisioning dan pemilihan strategi. (b) sistem perencanaan strategi, yang berfungsi sebagai alat penerjemah visi, misi, keyakinan dasar, nilai dasar, dan strategik ke dalam sasaran dan inisiatif strategik yang komprehensif, koheren, berimbang, dan terukur. (c) sistem penyusunan program, yang berfungsi sebagai alat penjabaran inisiatif strategik kedalam program. Keunggulan pendekatan balanced scorecard dalam sistem perencanaan strategik adalah kemampuan balanced scorecard dalam menghasilkan rencana strategik yang memiliki karateristik sebagai berikut:

A.Komprehensif

(2) Kemampuan perusahaan untuk memasuki lingkungan bisnis yang kompleks, karena balanced scorecard menghasilkan rencana yang mencakup perspektif luas (keuangan, pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan), sehingga rencana yang dihasilkan mampu dengan kompleks merespon perubahan lingkungan

B.Koheren

Kekoherenan sasaran strategik yang dihasilkan dalam sistem perencanaan strategik memotivasi personel untuk bertanggung jawab dalam mencari inisiatif strategik yang bermamfaat untuk menghasilkan kinerja keuangan.Kekoherenan sasaran strategik yang menjanjikan pelipatgandaan kinerja keuangan sangat dibutuhkan oleh perusahaan untuk memasuki lingkungan bisnis kompetitif. Dalam bisnis lingkungan bisnis kompetitif, perusahaan dituntut untuk menjadi institusi pelipatganda kekayaan (wealth-multiplying institution).Koheren berarti membangun hubungan sebab-akibat antara keluaran yang dihasilkan sistem perumusan strategik dengan keluaran yang dihasilkan sistem perencanaan strategik.

C.Berimbang

keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan strategik penting untuk menghasilkan kinerja keuangan berkesinambungan.

D.Terukur

dihasilkan nonkeuangan, sehingga kinerja keuangan dapat berlipatganda dan berkesinambungan.

2. Meningkatkan Kualitas pengelolahan kinerja personel

Pengelolaan kinerja personel ditunjukkan untuk meningkatkan akuntabilitas personel dalam memamfaatkan berbagai sumber daya dalam mewujudkan visi perusahaan melalui misi pilihan. Pengelolaan kinerja personel terdiri dari lima tahap terpadu sebagai berikut: (1) perencanaan kinerja yang ingin dicapai perusahaan, (2) penetapan peran dan kompetensi, (3) pendesainan sistem penghargaan berbasis kinerja, (4) pengukuran dan penilaian kinerja personel, (5) pendistribusian penghargaan berbasis hasil pengukuran dan penilaian kinerja personel. Dengan demikian sistem pengelolaan kinerja lebih mampu mengarahkan seluruh personel perusahaan dalam memenuhi kebutuhan pelanggan dan mewujudkan visi perusahaan sebagai berikut ini.

1. Pengelolaan kinerja personel dilaksanakan dengan sistem yang dipacu untuk memenuhi kebutuhan customer (customer-driven-performance management system) guna untuk meningkatkan daya saing perusahaan untuk memenuhi kebutuhan customer.

3. Kinerja personel direncanakan melaui sistem perencanaan strategik berbasis balanced scorecard. Guna untuk menjadikan setiap personel berpikir jangka panjang dan berfokus pada kinerja keuangan

2.1.5.3 Keuntungan Penggunaan Balanced Scorecard

Balanced scorecard menekan bahwa semua ukuran finansial dan nonfinansial harus menjadi bagian sistem informasi untuk para pekerja di semua tingkat perusahaan. Para pekerja lini harus memahami konsekuensi finansial sebagai keputusan dan tindakan mereka; para eksekutif senior harus mampu memahami berbagai faktor yang mendorong keberhasilan finansial jangka panjang. Tujuan dan ukuran dalam balanced scorecard ini diturunkan dari suatu proses atas ke bawah (top-down) yang digerakkan oleh misi dan strategi bisnis.

Balanced scorecard lebih dari sekedar sistem pengukuran taktis atau operasional. Perusahaan yang inovatif menggunakan scorecard sebagai sebuah sistem manajemen strategis untuk mengelola jangka panjang perusahaan. Moeheriono (2009:128) Dalam penggunaan sistem pengukuran kinerja pada model balanced scorecard, yang dipakai banyak perusahaan dapat memberikan beberapa keuntungan, yaitu seperti berikutini:

1. Menjelaskan dan Menerjemahkan Visi dan Strategi Organisasi

2. Mengkomunikasikan dan Menghubungkan Sasaran

Strategik dengan indikator kinerja dikembangkan untuk mengukur pencapaian sasaranstrategik organisasi. Hal ini akan menjadi alat komunikasi bagi organisasi dengan caramemberikan indikasi bagaimana kinerja dalam mencapai sasaran strategik tersebut.Kinerja yang tinggi diperlukan pada sasaran apabila organisasi menginginkan tercapaidan terealisasinya misi organisasi.

3. Merencanakan, Menyiapkan Target, dan Menyesuaikan Inisiatif.

Tahap awal dari proses manajemen adalah tahapan perencanaan dan penyiapan targetkinerja terhadap setiap inisiatif strategik. Pada tahap ini, organisasi mengkuantifikasikan dari hasil yang ingin dicapai, mengidentifikasikan mekanisme dan sumber daya untuk mencapai hasil dari inisiatif strategik yang direncanakan akan dilaksanakan. Indikator kinerja yang tepat dipersiapkan untuk setiap inisiatif strategik.

2.1.5.4 Faktor Kebutuhan Perusahaan Dalam Mengimplementasikan Balanced scorecard

Balanced scorecard merupakan alat manajemen kontemporer.Kebutuhan perusahaan mengimplementasikan balanced scorecard dipacu oleh faktor sebagai berikut:

1. Lingkungan bisnis yang dimasuki oleh perusahaan sangat kompetitif dan turbulen Lingkungan bisnis seperti ini menuntut kemampuan perusahaan untuk :

a. Membangun keunggulan kompetitif yang lebih distincive capability b. Membangun dan secara berkelanjutan mewujudkan masa depan

perusahaan

c. Menempuh langkah-langkah strategik dalam membangun masa depan perusahaan

d. Mengerahkan dan memusatkan kapabilitas dan komitmen seluruh personel dalam membangun masa depan perusahaan

2. Sistem manajemen yang digunakan perusahaan tidak pas dengan tuntutan lingkungan bisnis yang dimasuki perusahaan.

Sistem manajemen ini memiliki karakteristik sebagai berikut:

a. Sistem manajemen yang digunakan hanya mengandalkan anggaran tahunan sebagai alat perencanaan masa depan perusahaan

b. Tidak terdapat kekoherenan antara rencana laba jangka panjang dengan rencana laba jangka pendek dan implementasinya

3. Sistem pengelolaan kinerja personel tidak selaras dengan sistem manajemen strategik berbasis balanced scorecard.

Semestinya sistem manajemen kinerja personel didesain sebagai sebagian terpadu sistem manajemen strategik berbasis balanced scorecard. Maka perusahaan akan mampu beroperasi dengan sense and respond mode – suatu mode operasi yang fit dengan tuntutan lingkungan bisnis yang kompetitif. Oleh karena itu seluruh personel (manajer dan karyawan) perusahaan perlu diukur kinerja mereka, karena mereka mengelola perusahaan melalui sistem manajemen strategik berbasis balanced scorecard dengan demikian sistem pengelolaan kinerja personel semestinya didesain selaras dengan sistem manajemen strategik berbasis balanced scorecard.

2.1.5.5Komponen-Komponen Dalam Balanced Scorecard

Balanced scorecard adalah suatu teknik yang banyak digunakan untuk mengukur kinerja perusahaan. Balanced scorecard bukan hanya memberikan suatu kemungkinan bagi manajemen untuk mengukur kinerja, namun mengarahkan program setelah dibuat dalam perencanaan. Balanced scorecard juga merupakan alat yang sangat menekan budaya partisipasi setiap anggota organisasi atau komunitas.Alat ini juga memastikan bahwa program senantiasa hadir dan dikembangkan untuk menopang pencapian misi, visi organisasi.

Siapa yang mengukur keberhasilan atau kegagalan?,Didalam Balanced scorecard, tiap orang menentukan ukuran keberhasilannya, mengukur hasil kinerjanya sendiri dan menyampaikan hasilnya kepada pihak yang terkait dengannya. Pimpinan puncaktinggal membaca indikator masing-masing perspektif pada tingkat pertama saja.Suatu indikator yang menghasilkan angka atau pengukuran yang rendah dapat membuatnya meneliti hasil kinerja di tingkat dua dan seterusnya, sampai beberapa faktor penyebab masalah yang dapat dikendali dan ditangani.

Adapun berikut ini akan dijelaskan mengenai komponen-komponen penting dalam balanced scorecard.

1. Perspektif Keuangan

Ukuran finansial sangat penting dalam memberikan ringkasan konsekuensi tindakan ekonomis yang sudah diambil.Ukuran kinerja finansial memberikan petunjuk apakah strategi perusahaan, implementasi dan pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan laba perusahaan. Tujuan finansial biasanya berhubungan dengan profabilitas melalui rancangan laba operasi, return on capital employed (ROCE) atau economic value added. Tujuan finansial lainnya adalah pertumbuhan pendapatan yang cepat atau terciptanya arus kas yang positif.

2. Perspektif Pelanggan

akanbersaing dan berbagai ukuran kinerja unit bisnis di dalam segmen sasaran. Perspektif ini terdiri dari berbagai ukuran utama keberhasilan perusahaan.

3. Perspektif proses bisnis internal

Dalam perspektif proses bisnis internal, para penaggung jawab

mengidentifikasi berbagai proses internal penting yang harus dikuasai dengan baik oleh perusahaan. Proses ini memungkinkan unit bisnis untuk :

a. Memberikan preposisi nilai yang akan menarik perhatian dan mempertahankan pelanggan dalam segmen pasar sasaran

b. Memenuhi harapan keuntungan finansial kepada para pemegang saham

4. Perspektif Pertumbuhan dan pembelajaran

Pada keempat dan terakhir pada balanced scorecard mengembangkan tujuan dan ukuran yang mendorong pembelajaran dan pertumbuhan perusahaan. Tujuan yang ditetapkan dalam perspektif pembelajaran dan pertumbuhan merupakan faktor pendorong dihasilkannya kinerja yang istimewa dalam tiga perspektif balanced scorecard.

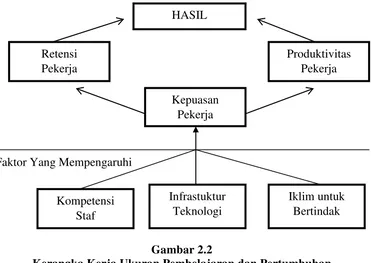

2.1.6 Perspektif Pertumbuhan dan pembelajaran

untuk mendapatkan penghasilan bagi perusahaan dengan jangka pendek. Konsekuensi merugikan yang akan diakibatkan oleh kegagalan yang terus-menerus dalam peningkatan kapabilitas sistem, pekerja, dan perusahaan.

Balanced scorecard menekan pentingnya menanam investasi bagi masa mendatang, seperti investasi peralatan baru, riset, pengembangan produk baru, peralatan, dan pelatihan dan pengembangan jelas sangat penting, tetapi perusahaan disisi lain harus melakukan investasi dalam infrastruktur para pekerja (people),sistem (system), dan prosedur (procedure). (Kaplan.Norton) menemukan sebagian besar perusahaan menetapkan tujuan pekerja yang ditarik dari tiga pengukuran utama yang berlaku umum. Tiga pengukuran tersebut adalah: 1) kepuasan kerja, 2) retensi pekerja, 3)produktivitas pekerja.

Faktor Yang Mempengaruhi

Gambar 2.2

Kerangka Kerja Ukuran Pembelajaran dan Pertumbuhan

Penggunaan sumber daya manusia menjadi sasaran utama perspektif pembelajaran dan pertumbuhan, hal tersebut disebabkan karena sumber daya

manusia menjadi faktor pembeda perusahaan dalam persaingan, melalui kemampuan mereka dalam menerapkan pengetahuan dalam pekerjaan. Selain itu sumber daya manusia merupakan subjek pelaku utama penggerak bagi pencapaian sasaran perusahaan.

2.1.6.1Mengukur Kepuasan Pekerja

Kepuasan kerja adalah suatu perasaan yang menyokong atau tidak menyokong diri pegawai yang berhubungan dengan pekerjaannya maupun dengan kondisi dirinya, Mangkunegara (2013:117).

Menurut Sutrisno (2010:74) kepuasan kerja adalah suatu sikap karyawan terhadap pekerjaan yang berhubungan dengan situasi kerja, kerjasama antar karyawan, imbalan yang diterima dalam kerja, dan hal-hal yang menyangkut faktor fisik dan psikologis. Mangkunegara (2013:117). Adapun dimensi-dimensi yang terdapat dalam kepuasan kerja adalah:

a. Pekerjaan Itu Sendiri

Pekerjaan itu sendiri yaitu isi pekerjaan yang dilakukan seseorang apakah memiliki elemen memuaskan. Adapun indikator-indikatornya adalah: (a) Kemampuan melaksanakan pekerjaan, (b) Kesempatan belajar

b. Gaji

c. Kesempatan Promosi

Promosi adalah proses pemindahan karyawan dari satu jabatan ke jabatan lain yang lebih tinggi yang selalu diikuti oleh tugas, tanggung jawab dan wewenang yang lebih tinggi pula dari jabatan yang diduduki sebelumnya. Adapun indikator-indikator yang tercakup dalam kesempatan promosi adalah: (a) Jenjang karir yang jelas, (b) Kesempatan promosi yang adil d. Pengawasan

Pengawasan adalah proses pengamatan dari pelaksanaan seluruh kegiatan organisasi untuk menjamin agar semua pekerjaan yang sedang dilakukan berjalan sesuai dengan rencana yang telah ditentukan sebelumnya. Indikator-indikator yang tercakup di dalamnya adalah: (a) Bantuan teknis yang diberikan atasan, (b) Motivasi oleh atasan

e. Rekan Kerja

Rekan kerja yaitu teman-teman kepada siapa seseorang senantiasa berinteraksi dalam pelaksanaan pekerjaan. Seseorang dapat merasakan rekan kerjanya sangat menyenangkan/tidak menyenangkan. Indikator-indikator yang tercakup dalam rekan kerja adalah: (a) Kerja sama tim yang baik, (b) Hubungan yang harmonis

memadai kepada informasi untuk melaksanakan pekerjaan dengan baik, (4) Dorongan aktif untuk bekerja kreatif dan menggunakan inisiatif, (5) Tingkat dukungan dari fungsi staff, (6) Kepuasan keseluruhan dengan perusahaan.

Para pekerja dapat diminta menilai perasaan mereka pada skala 1 sampai 3 atau 1 sampai 5, dengan ujung yang paling rendah diberi sebuta n “tidak puas”, dan pada ujung yang paling tinggi dengan sebutan “sangat puas”. Suatu indek agregat kepuasan pekerja kemudian dapat disertakan dalam balanced scorecard, dengan para eksekutif yang kompeten menetapkan tingkat kepuasan menurut devisi dan departemen.

2.1.6.2 Mengukur Retensi Pekerja

Retensi pekerja adalah kemampuan perusahaan dalam mempertahankan pekerja – pekerja terbaiknya untuk terus berada dalam organisasinya. Perusahaan yang telah melakukan investasi dalam sumber daya manusia akan sia – sia apabila tidak dapat mempertahankan pegawainya untuk seterusnya berada dalam organisasi. Teori yang menjelaskan ukuran ini adalah bahwa perusahaan membuat investasi jangka panjang dalam diri para pekerja sehingga setiap kali para pekerja berhenti yang bukan atas keinginan perusahaan merupakan kerugian modal intlektual bagi perusahaan. Oleh sebab itu perusahan yang telah melakukan investasi dalam sumberdaya manusia akan sia-sia apabila tidak mempertahankan karyawannya untuk terus berada dalam perusahaan. Retensi pekerja pada umunya diukur dengan pesentase keluarnya pekerja yang memegang jabatan kunci.

karyawan akan menurun. Pemeliharaan adalah usaha mempertahankan dan meningkatkan kondisi fisik, mental, sikap karyawan, agar mereka tetap loyal dan bekerja produktif untuk menunjang tercapainya tujuan perusahaan

2.1.6.3 Mengukur Produktivitas Karyawan

Produktivitas pekerja adalah suatu ukuran hasil, dampak keseluruhan usaha peningkatan moral, keahlian pekerja, inovasi, proses internal, dan kepuasan pelanggan. Tujuannya adalah membandingkan keluaran yang dihasilkan oleh para pekerja dengan jumlah yang dikerahkan untuk menghasilkan keluaran tersebut atau menghubungkan output yang dilakukan dengan para pekerja terhadap jumlah keseluruhan pekerja. Ada banyak cara untuk mengukur produktivitas pekerja.

Ukuran produktivitas yang paling sederhana adalah pendapatan per pekerja. Dengan semakin efektifnya pekerja dalam menjual lebih banyak produk dan jasa dengan nilai tambah yang meningkat, pendapatan per pekerja seharusnya juga meningkat.

2.1.6.4 Faktor Pendorong Pembelajaran dan Pertumbuhan untuk Situasi Tertentu

2.1.6.5 Melatih Kembali Tenaga Kerja

Kita dapat memandang tuntutan akan pentingnya pelatihan ulang para pekerja dalam dua dimensi: tingkat pelatihan ulang yang dibutuhkan dan persentase tenaga kerja yang membutuhkan pelatihan ulang. Bila tingkat pelatihan ulang pekerja rendah, latihan dan pendidikan normal sudah cukup bagi perusahaan untuk mempertahankan kapabilitas pekerja. Bagi perusahaan yang memerlukan pelatihan ulang secara besar-besaran, ukuran lain yang mungkin dapat dipakai adalah lama waktu yang diperlukan untuk menghasilkan pekerja dengan tingkat kompetensi yang dibutuhkan. Jika tujuan pelatihan ulang besar-besaran harus dicapai, perusahaan itu sendiri harus mampu dalam mengurangi lama siklus yang dibutuhkan tiap pekerja untuk menyelesaikan pelatihan ulang. 2.1.6.6 Kapabilitas Sistem Informasi

Jika ingin agar para pekerja efektif dalam lingkungan kompetitif dunia bisnis, perlu didapat banyak informasi mengenai pelanggan, proses bisnis internal, dan konsekuensi finansial keputusan perusahaan. Sistem informasi yang baik adalah suatu persyaratan bagi pekerja untuk meningkatkan secara berkesinambungan proses bisnis, melalui berbagai upaya TQM, atau secara tidak berkesinambungan, melalui proyek perancangan atau rekayasa ulang.

2.1.6.7 Motivasi, Pemberdayaan dan Keselarasan

tindakan. Oleh karenanya faktor yang ketiga bagi tujuan pembelajaran dan pertumbuhan terfokus kepada iklim perusahaan yang mendorong timbulnya motivasi dan inisiatif pekerja.

2.1.6.8 Ukuran Saran yang Diberikan dan Dilaksanakan

Adanya para pekerja yang termotivasi, dan yang terberdayakan dapat diukur dengan beberapa cara. Sebuah ukuran yang sederhana, dan banyak digunakan, adalah banyaknya saran yang diberikan per pekerja. Ukuran ini mengukur partisipasi pekerja dalam meningkatkan kinerja perusahaan. Ukuran seperti ini dapat diperkuat lagi dengan sebuah ukuran pelengkap, jumlah saran yang dilaksanakan, yang menilai mutu saran yang diajukan, dan juga mengkomunikasikan kepada tenaga kerja bahwa saran-saran mereka dihargai dan benar-benar diperhatikan.

2.1.6.9 Ukuran Keselarasan Perorangan dan Perusahaan

2.2 Penelitian Terdahulu

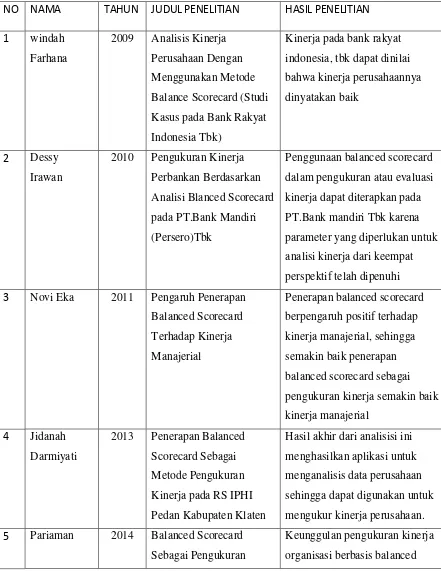

Tabel 2.1 Penelitian Terdahulu

NO NAMA TAHUN JUDUL PENELITIAN HASIL PENELITIAN

1 windah

Farhana

2009 Analisis Kinerja

Perusahaan Dengan

Menggunakan Metode

Balance Scorecard (Studi

Kasus pada Bank Rakyat

Indonesia Tbk)

Kinerja pada bank rakyat

indonesia, tbk dapat dinilai

bahwa kinerja perusahaannya

dinyatakan baik

2 Dessy

Irawan

2010 Pengukuran Kinerja

Perbankan Berdasarkan

Analisi Blanced Scorecard

pada PT.Bank Mandiri

(Persero)Tbk

Penggunaan balanced scorecard

dalam pengukuran atau evaluasi

kinerja dapat diterapkan pada

PT.Bank mandiri Tbk karena

parameter yang diperlukan untuk

analisi kinerja dari keempat

perspektif telah dipenuhi

pengukuran kinerja semakin baik

kinerja manajerial

4 Jidanah

Darmiyati

2013 Penerapan Balanced

Scorecard Sebagai

Metode Pengukuran

Kinerja pada RS IPHI

Pedan Kabupaten Klaten

Hasil akhir dari analisisi ini

menghasilkan aplikasi untuk

menganalisis data perusahaan

sehingga dapat digunakan untuk

mengukur kinerja perusahaan.

5 Pariaman 2014 Balanced Scorecard

Sebagai Pengukuran

Keunggulan pengukuran kinerja

Kinerja Koperasi dan

UKM

scorecard dalam sistem

perencanaan srategik

mempunyai karateristik (1)

komprehensif, (2) koheren, (3)

seimbang dan (4) terukur

6 Rakhmah

Harum

2015 Perancangan Penerapan

Balanced Scorecard

akibat yang terjadi dalam

pelayanan yang dilakukan

Balanced scorecard adalah salah

satu sistem pengukuran kinerja

keuangan dan kinerja non

keuangan. Dalam

perkembangannya balanced

scorecard lahir menjadi suatu

alat pengukuran kinerja strategis,

yang sampai saat ini teruju selain

mampu mampu memberikan

informasi kinerja yang lebih baik

juga merupakan implementasi

strategi utuk memicu pencapaian

kinerja lebih baik dimasa yang

akan datang

8 Eko Efteghar 2013 Balanced Scorecard A

New Tool For

Performance Evaluation

Pengukuran kinerja suatu

perusahaan sangat penting bagi

manajer, guna mengevaluasi

2.3 Kerangka Pemikiran

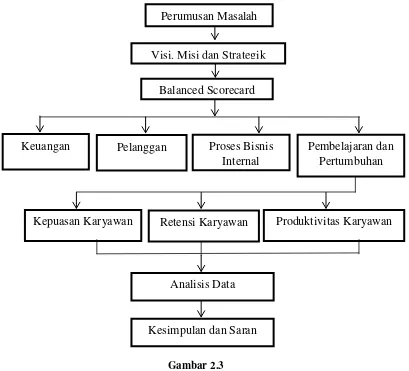

Untuk mempermudah peneliti maka di gambarkan ke dalam pemikiran seperti:

Gambar 2.3

Kerangka Pemikiran Analisis penggunaan konsep Balanced Scorecard dalam

mengukur kinerja pembelajaran dan pertumbuhan karyawan

(Studi Kasus pada PT.Perkebunan Nusantara III (Persoro) Medan)

Keterangan:

PT.Perkebunan Nusantara III (Persero) Medan merupakan perusahaan BUMN yang bergerak di bidang usaha perkebunan, pengolahan dan pemasaran hasil kebun dan berdiri sejak tahun 1996. Peneliti menemukan bahwa

Perumusan Masalah

Visi, Misi dan Strategik

Balanced Scorecard

Keuangan Pelanggan Proses Bisnis Internal

Pembelajaran dan Pertumbuhan

Kepuasan Karyawan Retensi Karyawan Produktivitas Karyawan

Analisis Data

digunakan perusahaan tersebut sering mengalami perubahan. Perusahaan menggunakan pengukuran kinerja keuangan dan kurang memperhatikan pengukuran non keuangan.

Untuk mengatasi pengukuran kinerja yang hanya mengandalkan kinerja keuangan, maka perusahaan harus menciptakan visi, misi dan sasaran strategik perusahaan yang melihat pada masa depan perusahaan dengan menerapkan balanced scorecard dengan empat perspektif yaitu: keuangan, pelanggan, proses bisnis internal dan pembelajaran dan pertumbuhan. Visi adalah cita-cita yang ingin dicapai oleh suatu organisasi perusahaan, Sedangkan misi adalah merupakan penjabaran dalam visi yang dicita-citakan, dan untuk merealisasikan visi dan misi suatu perusahaan, maka perusahaan itu harus memiliki strategi jangka panjang maupun jangka pendek. Oleh karena itu perusahaan harus memilih strategi yang cocok untuk pencapaian visi dan misi tersebut..

Sehingga perusahaan pada tahun 2014 kembali menerapkan pengukuran kinerja dengan menggunakan konsep balanced scorecard.

Dalam penelitian ini, peneliti ingin mendiskripsikan pengukuran kinerja, yang dengan mengggunakan metode balanced scorecard, tetapi hanya satu perspektif saja, yaitu perspektif pembelajaran dan pertumbuhan yang diukur dengan kepuasan karyawan, retensi karyawan dan produktivitas karyawan. Agar perusahaan lebih mampu mengembangkan karyawan yang memiliki kompetensi yang unggul, dan di harap karyawan mampu memberikan loyalitas nya kepada perusahaan untuk menunjang kemajuan perusahaan dalam persaingan bisnis dan dapat meningkatkan laba perusahaan.