BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam bidang pemerintahan, banyak permasalahan dan urusan yang harus diselesaikan berkaitan dengan semakin berkembang pesatnya pembangunan yang dilaksanakan oleh pemerintah pusat maupun pemerintah daerah.Pembangunan ini meliputi segala bidang aspek kehidupan, yang di mana pada hakekatnya menciptakan suatu masyarakat yang adil dan makmur bagi bangsa Indonesia, yang diwujudkan melalui peningkatan pertumbuhan ekonomi melalui upaya nyata dalam bentuk perbaikan pendapatan dan peningkatan daya beli masyarakat.

Pembangunan Nasional mempunyai tujuan untuk mewujudkan masyarakat Indonesia yang adil dan makmur melalui peningkatan taraf hidup masyarakat, kecerdasan dan kesejahteraan rakyat. Pembangunan tersebut diharapkan dapat dilaksanakan secara merata bagi seluruh rakyat yaitu sesuai dengan asas keadilan sosial. Pemerintah daerah sebagai fasilitator pembangunan di daerah sudah selayaknya berusaha menghimpun dana dari masyarakat melalui pajak dan retribusi dengan cara yang bijaksana sehingga tidak menjadi beban bagi masyarakat dalam pelaksanaan pembangunan, khususnya pembangunan di daerah.

Pajak Daerah dan Retribusi Daerah. Salah satu cara untuk meningkatkan PAD adalah dengan meningkatkan pendapatan dari retribusi yang dalam hal ini adalah semua retribusi yang dapat dipungut dari pasar, yaitu retribusi pasar. Dengan adanya Undang-Undang Nomor 32 tahun 2004 tentang Pemerintah Daerah, maka pasar tidak hanya sebagai unit pelayanan kepada masyarakat, tetapi pasar sudah merupakan unit usaha bagi pemerintah daerah sehingga diharapkan dapat menghasilkan laba retribusi.

Dalam Undang – Undang No 32 Tahun 2004 pada dasarnya pemerintah daerah di Indonesia, memperoleh 5 sumber pendapatan atau keuangan yang dimungkinkan oleh perundang-undangan, yaitu:

1. Sumber pendapatan Asli Daerah, yang diperoleh dari berbagai sumber perpajakan daerah dan juga pungutan dari retribusi

2. Penerimaan dari opsen atau bagi hasil pajak

3. Sumber penerimaan daerah yang berupa subsidi dari pemerintah pusat

4. Sumber penerimaan dari perusahaan daerah 5. Sumber pinjaman dari pinjaman daerah.

pelaksanaannya dilakukan oleh Dinas Pendapatan Daerah terhadap orang atau badan berdasarkan peraturan perundangan-undangan yang berlaku guna pembiayaan rumah tangga daerahnya

Salah satu masalah yang dihadapi oleh sebagian daerah Kabupaten/Kota di Indonesia saat ini adalah terletak pada upaya peningkatan PendapatanAsli Daerah (PAD). Kenyataan yang ada dapat dilihat dari rendahnya Pendapatan Asli Daerah (PAD) di sejumlah daerah pada masa lalu, akhirnya mengkondisikan daerah untuk tidak berdaya dan selalu bergantung pada bantuan pembiayaan atau subsidi dana dari Pemerintah Pusat .Selain masalah persoalan kewenangan yang terbatas dalam memobilisasi sumber dana pajak dan retribusi, juga terdapat masalah yang bersifat teknis yuridis dalam hal pemungutan pajak dan retibusi daerah.

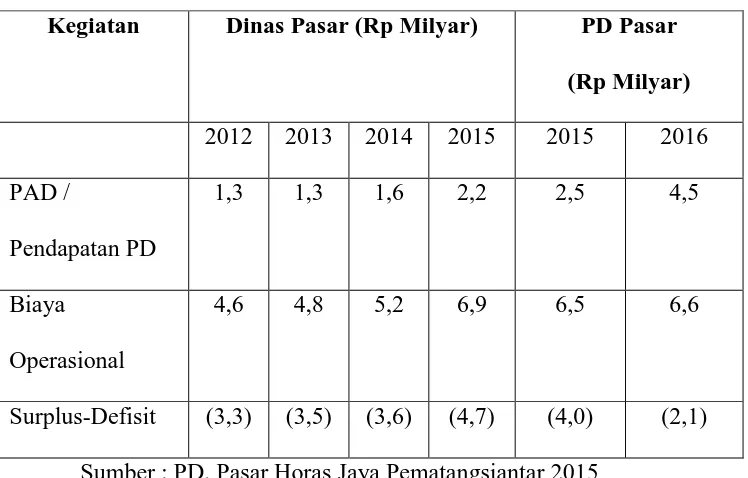

Perubahan status pengelolaan pasar dari Dinas Pasar menjadi Perusahaan Daerah Pasar Horas Jaya, merupakan salah satu bentuk upaya untuk mengoptimalkan kinerja perpasaran. Penentuan target pasar sangat bergantung terhadap realisasi pertahun yang dapat tercapai. Namun target yang ditentukan oleh Perusahaan Daerah Pasar Horas Jaya Kota Pematangsiantar belum sepenuhnya tercapai. Hal ini dapat dilihat pada tabel berikut ini :

Tabel 1.1 Realisasi Pendapatan, Biaya Operasional dan Surplus- Defisit Dinas Pasar dibanding PD. Pasar Horas Jaya

Pematangsiantar

Kegiatan Dinas Pasar (Rp Milyar) PD Pasar (Rp Milyar) 2012 2013 2014 2015 2015 2016 PAD /

Pendapatan PD

1,3 1,3 1,6 2,2 2,5 4,5

Biaya Operasional

4,6 4,8 5,2 6,9 6,5 6,6

Surplus-Defisit (3,3) (3,5) (3,6) (4,7) (4,0) (2,1) Sumber : PD. Pasar Horas Jaya Pematangsiantar 2015

cenderung naik setiap tahunnya. Hal inilah yang menyebabkan defisit yang terjadi dalam beberapa tahun terakhir.

Apabila pemungutan retribusi pasar dapat terpenuhi, maka sumber pendapatan dapat digunakan oleh Pemerintah Kota Pematangsiantar untuk meningkatkan pelayanan kepada masyarakat dan pada akhirnya dapat untuk meningkatkan kemakmuran masyarakat Pematangsiantar.Dari berbagai macam retribusi yang dipungut oleh Pemerintah Kota Pematangsiantar, retribusi pasar salah satu retribusi yang potensial, karena mampu memberikan kontribusi yang cukup besar terhadap penerimaan daerah dibandingkan. Dengan meningkatnya kehidupan perekonomian Kota Pematangsiantar, maka akan memberikan pengaruh pada tingkat konsumsi masyarakat Pematangsiantar. Perkembangan kehidupan perekonomian yang akan mempengaruhi tingkat konsumsi masyarakat harus didukung adanya fasilitas bagi masyarakat untuk mengadakan kegiatan ekonomi.

hambatan tersebut di antaranya menyangkut perilaku wajib retribusi, para wajib retribusi pasar seringkali melakukan penunggakan pembayaran retribusi dengan berbagai alasan. Dari penunggakan inilah kemudian penerimaan yang didapatkan tidak bisa optimal.

Permasalahan itulah yang kemudian mengakibatkan penunggakan pembayaran retribusi pasar yang akan berimbas pada menurunnya total penerimaan retribusi pasar. Oleh karena itu, maka Perusahaan Daerah Pasar Horas Jaya harus benar-benar fokus pada strategi-strategi yang akan diambil dan dilaksanakan.

Berdasarkan latar belakang tersebut, maka penulis mengambil judul “ Strategi Peningkatan Retribusi Pasar Dalam Menunjang Pendapatan Asli DaerahPada Perusahaan Daerah Pasar Horas Jaya Kota Pematangsiantar.’’

1.2 Fokus Penelitian

1.3 Rumusan Masalah

Berdasarkan latar belakang masalah di atas maka penulis menentukan perumusan masalah dalam penelitian ini adalah :

“Bagaimana Strategi Peningkatan Retribusi Pasar Dalam Menunjang Pendapatan Asli Daerah Pada Perusahaan Daerah Pasar Horas Jaya Kota Pematangsiantar.’’

1.4 Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan:

1. Untuk mengetahui strategi peningkatan retribusi pasar dalam menunjang Pendapatan Asli Daerah kota Pematangsiantar.

2. Untuk mengetahui kekuatan, kelemahan, peluang dan ancaman dalam peningkatanretribusi pasar dalam menunjang Pendapatan Asli Daerah kota Pematangsiantar

3. Untuk mengetahui bagaimana kontribusi retribusi pasar dalam menunjang Pendapatan Asli Daerah kota Pematangsiantar.

1.5 Manfaat Penelitian

1. Manfaat Teoritis

Bagi penulis, penelitian ini merupakan usaha untuk meningkatkan kemampuan berpikir melalui penulisan karya ilmiah dan memberikan informasi dalam membuat suatu kebijakan yang tepat dengan menerapkan teori-teori yang telah diperoleh oleh penulis selama perkuliahan di Departeman Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Manfaat Praktis

Bagi Pemerintah Kota Pematangsiantar penelitian ini menjadi informasi kepada aparat yang bertugas dan berwenang untuk digunakan sebagai acuan dalam merumuskan strategi peningkatan retribusi pasar kota Pematangsiantar agar dapat memenuhi target yang ditetapkan.

1.6 Kerangka teori

1.6.1 Strategi

1.6.1.1 Pengertian Strategi

Menurut Sondang P. Siagian (2004:16)bahwa strategi berarti serangkaian keputusan dan tindakan mendasar yang dibuat oleh manajemen puncak dan diimplementasikan oleh seluruh jajaran suatu organisasi dalam rangka pencapaian tujuan organisasi tersebut.

Sedangkan menurut David (2009, p18) strategi adalah sarana bersama dengan tujuan jangka panjang hendak dicapai.

Selanjutnya menurut Jauch dan Glueck (dalam Jatmiko, 2004:5) mendefinisikan strategi adalah rencana yang disatukan, menyeluruh, terpadu, yang mengaitkan keunggulan organisasi dengan tantangan lingkungan yang dirancang untuk memastikan bahwa tujuan utama organisasi dapat dicapai melalui pelaksanaan yang tepat oleh organisasi

Menurut Mintzberg (2007), konsep pengertian strategi sekurang-kurangnya mencakup lima arti yang saling terkait, dimana strategi adalah suatu:

1. Perencanaan untuk semakin memperjelas arah yang ditempuh organisasi secara rasional dalam mewujudkan tujuan-tujuan jangka panjangnya.

3. Sudut yang diposisikan oleh organisasi saat memunculkan aktivitasnya.

4. Suatu perspektif yang menyangkut visi yang terintegrasi antara organisasi dengan lingkungannya yang menjadi batas bagi aktivitasnya.

5. Rincian langkah taktis organisasi yang berisi informasi untuk mengelabui para pesaing.

Dengan demikian dapat disimpulkan bahwa secara umum strategi adalah proses penentuan rencana para pemimpin puncak yang berfokus pada tujuan jangka panjang organisasi, disertai penyusunan suatu cara atau upaya bagaimana agar tujuan tersebut dapat dicapai.

1.6.1.2 Ciri-Ciri Strategi

Hasil akhir dari strategi adalah sebuah rencana yang mengacu kepada arah perjalanan sebuah organisasi di masa yang akan datang. Dan kemudian sebuah strategi yang telah dirumuskan akan mengalami perubahan lingkungan serta strategi yang telah dirumuskan tidak lagi sesuai dengan lingkungan yang ada.

Menurut Kuncoro(2005:12)beberapa ciri strategi yang utama adalah :

1. Goal Directed Actions yaitu organisasi dan bagaimana

2. Mempertimbangkan semua kekuatan internal (sumber daya dan kapabilitas)

3. Memperhatikan peluang dan tantangan

Sedangkan menurut Pardede (2011:57-58) beberapa ciri-ciri strategi yaitu sebagai berikut :

1. Mempengaruhi setiap tingkatan manajemen.

Keputusan dari rangkaian kegiatan strategi akan mempengaruhi setiap tingkat manajemen strategi mulai dari manajemen tertinggi hingga manajemen terendah dari organisasi. Namun pemberlakuan dari strategi tersebut menjadi tanggung jawab seorang manajemen tertinggi.

2. Menimbulkan pengaruh dalam jangka panjang

Pembuatan putusan – putusan strategi dapat dibuat dalam waktu yang lebih singkat namun sebuah keputusan yang dibuat dalam waktu singkat tersebut akan berpengaruh terhadap jangka panjang dari aktivitas sebuah organisasi.

3. Berwawasan masa depan

4. Mempengaruhi seluruh bagian organisasi

Bagian dari organisasi merupakan sebuah sistem yang saling berhubungan antara satu dengan yang lain. Maka ketika putusan – putusan strategi mempengaruhi satu bidang maka secara otomatis akan mempengaruhi bidang yang lain. Tentunya besar kecilnya pengaruh tergantung kepada seberapa besar tingkat keterikatan dan ketergantungan satu bidang dengan bidang lainnya.

5. Berwawasan terbuka

Setiap kegiatan yang terjadi dalam sebuah organisasi tentu saja selalu dipengaruhi oleh berbagai hal yang terdapat diluar organisasi. Oleh karenanya keputusan strategi itu harus berwawasan terbuka karena dapat mempengaruhi dan dipengaruhi oleh lingkungan diluar organisasi.

6. Memberikan kerangka pengambilan putusan pada manajemen tingkat yang lebih rendah.

7. Membutuhkan sumber daya

Sebuah keputusan strategi kan memerlukan penambahan sumber daya yang relevan untuk mendukung dan menjalankan strategi tersebut.

1.6.1.3 Perumusan Strategi

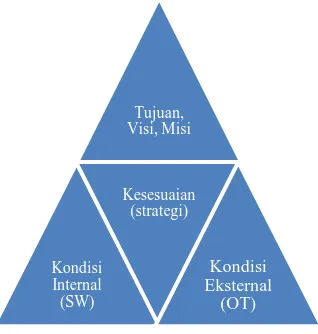

Gambar 1.6.1.3 Perumusan Strategi

Strategi dan Kesesuaian

Sumber : Tedjo Tripomo & Udan. 2005. Manajemen Strategi. Bandung : Rekayasa Sains.

Penjelasan gambar :

Perumusan strategi dapat dimulai darimana saja, bisa dimulai dari SW, OT atau bahkan dari strategi itu sendiri. Namun yang terpenting seperti yang dilihat pada gambar di atas, pilihan strategi akhirnya harus saling sesuaidengan Peluang-Ancaman yang ada. Kekuatan-Kelemahan yang dimiliki dan Tujuan yang ingin dicapai.

J. David Hunger & Thomas L. Wheelen mengemukakan bahwa perumusan strategi juga sering kali di tunjukkan sebagai perencanaan strategi atau jangka panjang. Proses perumusan strategi berurusan denagn pengembangan misi, tujuan, strategi dan kebijakan perusahaan. Agar ini tercapai pembuat strategi harus

menganalisis faktor-faktor strategis perusahaan (kekuatan, kelemahan, peluang, dan ancamani) pada situasi sekarang.

Berikut penjelasan mengenai misi, tujuan, strategi, dan kebijakan menurut J. David Hunger & Thomas L. Wheelen :

a. Misi

Tujuan atau alasan mengapa organisasi hidup. Pernyataan misi yang disusun dengan baik mendefinisikan tujuan mendasar dan unik yang membedakan suatu perusahaan dengan perusahaan lain.

b. Tujuan

Hasil akhir aktivitas perencanaan. c. Strategi perusahaan

Rumusan perencanaan komprehensif tentang bagaimana perusahaan akan mencapai misi dan tujuannya. Strategi akan memaksimalkan keunggulan kompetitif dan meminimalkan keterbatasan bersaing.

d. Kebijakan

Aliran dari strategi, kebijakan menyediakan pedoman luas untuk pengambilan keputusan organisasi secara keseluruhan.

1.6.1.4 Manfaat Strategi

tentang bagaimana organisasi dapat berjalan, dapat berkembang menunjukkan pertumbuhan ke arah yang positif, mampu bertahan bahkan mampu untuk menjadi sebuah sektor organisasi yang unggul dibandingkan organisasi lainnya.

Oleh karena itu, Dirgantoro (2001) memberikan beberapa manfaat dari strategi untuk memperjelas pernyataan diatas seperti dibawah ini:

1. Sebagai sarana untuk mengkomunikasikan tujuan organisasi danmenentukan jalan mana yang harus ditempuh untuk mencapai tujuan.

2. Untuk meningkatkan keuntungan organisasi walaupun kenaikankeuntungan organisasi bukan secara otomatis dengan menerapkan strategi.

3. Membantu mengidentifikasi, memprioritaskan dan mengeksploitasipeluang.

4. Menyiapkan pandangan terhadap manajemen problem.

5. Menggambarkan freamework untuk meningkatkan koordinasi dan kontrolterhadap efektivitas.

6. Meminimumkan pengaruh dan perubahan.

7. Memungkinkan keputusan utama untuk mendukung tujuan yangditetapkan.

1.6.1.5 Tingkatan Strategi

Menurut (Salusu, 2006:101) ada empat tingkat strategi dikeseluruhannya disebut dengan master strategi antara lain:

1. Enterprise strategy

Strategi ini berkaitan dengan respon masyarakat setiap organisasi mempunyai hubungan dengan masyarakat. Masyarakat adalah kelompok yang berda diluar organisasi yang tidak dapat dikontrol.

2. Corporate strategy

Strategi ini berkaitan dengan misi organisasi, sehingga sering disebut grand strategy yang meliputi bidang yang digeluti oleh organisasi.

3. Business strategy

Strategi pada tingkat ini menjabarkan bagaimana pasaran ditengah masyarakat bagaimana menetapkan organisasi ditengah para pengusaha (pemerintah), para pengusaha, para legeslatif, para politisi dan sebagainya.

4. Fungtional strategy

Strategi merupakan strategi pendukung dan untuk menunjang suksesnya strategi lain, ada tiga jenis strategi fungsional, antara lain:

satu kesatuan ekonomi yang sehat antara lain yang berkaitan dengan keuangan, memasaran, sumber daya, penelitian dan pengembangan.

b. Strategi fungsional manajemen yaitu mencakup fingsi-fungsi manajemen yaitu: planning, organizing,

implementing, controling, staffing, motivating,

comunicating, decision making, representing, dan

intregrating.

c. Strategi isu stratejik, fungsi utamanya adalah mengontrol lingkungan, baik lingkungan yang sudah diketahui maupun situasi yang belum diketahui maupun situasi yang berubah.

1.6.2 Fungsi-Fungsi Manajemen

Untuk lebih jelasnya fungsi manajemen yang dikemukakan George R. Terry bukunya yang berjudul “Principlis of Management”, yang merumuskan fungsi-fungsi manajemen yang disingkat POAC yaitu perencanaan, pengorganisasian, penggerakan dan pengawasan. 1.6.2.1 Perencanaan (Planning)

yang akan ditempuh, prosedur dan metode yang dikuti dalam usaha pencapaian tujuan.

G.R Terry mengemukakan bahwa perencanaan adalah memilih dan menghubungkan fakta dan membuat serta mengunakan asumsi-asumsi mengenai masa depan jalan menggambarkan dan merumuskan kegiatan-kegiatan yang diperlukan untuk mencapai hasil yang diinginkan. Dengan perencanaan perlu dilakukan dengan cermat dan matang serta berorientasi kedepan untuk mencapai tujuan yang diharapkan. Perencanaan memberikan manfaat yang banyak bagi organisasi, diantaranya adalah:

a. Penentuan tujuan organisasi sebagai tolak ukur perencanaan.

b. Upaya meletakkan landasan kebijakan dan langkah-langkah operasional kerja

c. Pengukuran kemampuan bagi efektivitas dan efesiensi kerja.

d. Kepastian tindakan yang relevan dengan tujuan yang telah ditetapkan

e. Harapan memperoleh kemajuan, f. Hasil yang direncakan,

i. Membentuk hari depan,

j. Sebagai alat untuk mencegah pemborosan tenaga, waktu, dan biaya,

1.6.2.2 Pengorganisasian (Organizing)

Mengorganisasikan adalah suatu proses menghubungkan orang-orang yang terlibat dalam organsasi tertentu dan menyatupadukan tugas serta fungsinya dalam organisasi. Dalam proses pengorganisasian dilakukan pembagian tugas, wewenang, dan tanggung jawab secara terperinci berdasarkan bagian dan bidangnya masing-masing sehingga terintegrasikan hubungan-hubungan kerja yang sinergis, koperatif yang harmonis dan seirama dalam mencapai tujuan yang telah disepakati bersama. Dalam pengorganisasian dilakukan hal-hal berikut.

a. Penerimaan fasilitas, perlengkapan, dan staf yang diperlukan untuk melakanakan rencana.

b. Pengelompokan dan pembagian kerja menjadi struktur organisasi yang teratur.

c. Pembentukan struktur kewenangan dan mekanisme koordinasi. d. Penetuan metode kerja dan prosedurnya.

e. Pemilihan, pelatihan, dan pemberian informasi kepada staf

a. Perincian seluruh pekerjaan yang harus dilaksanakan setiap individu dalam mencapai tujuan organisasi.

b. Pembagian beban pekerjaan yang menjadi kegiatankegiatan yang secara logika dapat dilaksanakan oleh setiap individu. Pembagian kerja sebaiknya tidak terlalu berat sehingga dapat diselesaikan, atau terlalu ringan sehingga ada waktu menganggur, tidak efisien dan terjadi biaya yang tidak perlu. c. Pengadaan dan pengembangan mekanisme kerja sehingga ada

koordinisi pekerjaan para anggota organisasi menjadi kesatuan yang terpadu dan harmonis. Mekanisme pengorganissasian ini akan membuat para anggota organisasi memahami tujuan organisasi dan mengurangi ketidak efisiensian dan konflik.

1.6.2.3 Pelaksanaan (Actuating)

Penggerakan adalah kegiatan yang menggerakkan dan mengusahakan agar para pekerja melakukan tugas dan kewajibannya dan membuat semua anggota kelompok agar mau bekerja sama dan bekerja secara ikhlas serta bergairah untuk mencapai tujuan sesuai dengan perencanaan dan usaha-usaha organisai.

1.6.2.4 Pengawasan (Controling)

Pengendalian yakni sebagai proses penentuan, apa yang harus dicapai yaitu standar, apa yang sedang dilakukan yaitu pelaksanaan, menilai pelaksanaan dan apa bila perlu melakukan perbaikan-perbaikan, sehingga pelaksanaan sesuai dengan rencana yaitu selaras dengan standar.

Pengawasan adalah suatu kegiatan menejer yang mengusahakan agar pekerjaan-pekerjaan terlaksana sesuai dengan rencana yang ditetapkan, dan mencapai hasil yang dikehendaki. Langkah-langkah pengawasan adalah:

a. Memeriksa, b. Mengecek, c. Mencocokan, d. Menginspeksi, e. Mengendalikan, f. Mengatur

g. Mencegah sebelum terjadi kegagalan.

Pengawasan mutlak diperlukan agar dalam pelaksanaannya seminimal mungkin dapat dihindari segala ketimpangan dari apa yang telah disusun sebelumnya.

a. Pengawasan yang bersifat top down, yakni pengawasan yang dilakukan dari atasan langsung kepada bawahannya.

b. Pengawasan bottom up, yaitu pengawasan yang dilakukan dari bawahan kepada atasan

c. Pengawasan melekat, yaitu pengawasan yang termasuk kepada kontrol diri, yakni atasan maupun bawahan senantiasa mengawasi dirinya sendiri. Pengawasan ini lebih dititikberatkan pada kesadaran pribadi, introspeksi diri, dan menjadi suri tauladan bagi orang lain.

1.6.3 Manajemen Strategi

1.6.3.1 Pengertian Manajemen Strategi

Menurut Wahyudi (1996) manajemen strategisadalahsuatu seni dan ilmu dari pembuatan, penerapan dan evaluasi terhadap keputusan strategis antara fungsi-fungsi yang memungkinkan organisasi mencapai masa depan.

Dari pengertian tersebut dapat disimpulkan beberapa aspek yang penting antara lain:

1. Manajemen strategik merupakan proses pengambilan keputusan

2. Keputusan yang ditetapkan bersifat mendasar dan menyeluruh yang berarti berkenaan dengan aspek-aspek yang penting dalam kehidupan sebuahorganisasi, terutama tujuannya dan cara melaksanakan atau caramencapainya.

3. Pembuatan keputusan tersebut harus dilakukan atau sekurang-kurangnyamelibatkan pimpinan puncak, sebagai penanggung jawab utama padakeberhasilan atau kegagalan organisasinya

4. Pengimplementasian keputusan tersebut sebagai strategi organisasi untukmencapai tujuan strategiknya dilakukan oleh seluruh jajaran organisasi.

1.6.3.2 Tahap Manajemen Strategi

Menurut Fred R. David (2009:7) proses manajemen strategi terdiri atas tiga tahap. Ketiga tahapan tersebut adalah :

1. Formulasi Strategi

perusahaan, menentukan kekuatan dan kelemahan internal, menetapkan tujuan jangka panjang, merumuskan alternatif strategi dan memilih strategi tertentu yang akan dilaksanakan.

2. Implementasi Strategi

Implementasi strategi mensyaratkan perusahaan untuk menetapkan tujuan tahunan, membuat kebijakan, memotivasi karyawan, dan mengalokasikan sumber daya sehingga strategi yang telah diformulasikan dapat dijalankan. Implementasi strategi termasuk mengembangkan budaya dan mendukung strategi, menciptakan struktur organisasi yang efektif dan mengarahkan usaha pemasaran, menyiapkan anggaran, mengembangkan dan memberdayakan sistem informasi, dan menghubungkan kinerja karyawan dengan kinerja organisasi.

3. Evaluasi Strategi

datang karena faktor internal dan eksternal secara konstan berubah.

1.6.3.3 Manfaat Manajemen Strategi

Menurut Fred R. David (2002:15)manfaat dari manajemen strategi antaralain :

1. Membantu perusahaan dalam menyusun strategi perusahaan yang lebih baik dengan mempergunakan pendekatan yang jauh lebih sistematis, rasional, logis, rasional pada pilihan strategis.

2. Manajemen strategi adalah sebuah proses dan bukanlah keputusan ataupun dokumen. Tujuan utama dari sebuah proses adalah untuk mencapai pengertian serta komitmen dari semua pihak manajer dan karyawan.

3. Suatu proses menyediakan pemberdayaan individual. Pemberdayaan merupakan kegiatan dalam memperkuat pengertian dari karyawan tentang efektivitas dengan cara mendorong serta menghargai mereka para karyawan untuk bisa berpartisipasi didalam pengambilan suatu keputusan dan latihan yang inisiatif serta imajinasi.

4. Mendatangkan laba

6. Memberikan pemahaman yang lebih baik tentang strategi dari pesaing

7. Dapat meningkatkan produktivitas para karyawan

8. Manajemen strategi dapat membuat berkurangnya penolakan terhadap suatu perubahan dalam perusahaan

9. Manajemen strategi memberikan pemahaman yang lebih jelas tentang hubungan prestasi dan penghargaan

1.6.4 Analisis SWOT

1.6.4.1 Pengertian Analisis SWOT

Menurut Thompson (2008 : 97) analisis SWOT adalah simpel tetapimerupakan alat bantu yang sangat kuat untuk memperbesar kapabilitas sertamengetahui ketidakefisienan sumber daya perusahaan, kesempatan dari pasar danancaman eksternal untuk masa depan agar lebih baik lagi.

Analisis SWOT adalah salah satu metode untukmenggambarkan kondisi dan mengevaluasi suatu masalah, proyek atau konsepbisnis yang berdasarkan faktor internal yaitu

Strengths, Weakness dan faktor eksternal yaitu, Opportunity dan

Threats. Analiasis SWOT terdiridari empat faktor, yaitu :

1. Strengths (kekuatan) merupakan kondisi kekuatan yang

terdapat dalam tubuh organisasi, proyek ataukonsep bisnis itu sendiri.

2. Weakness (kelemahan) merupakan kondisi kelemahan yang

terdapatdalam organisasi, proyek atau konsep bisnis yang ada. Kelemahan yangdianaliasis merupakan faktor yang terdapat dalam tubuh organisasi, proyekatau konsep bisnis itu sendiri.

3. Opportunity (peluang) merupakan kondisi peluang

berkembang di masadatang yang terjadi. Kondisi yang terjadi merupakan peluang dari luarorganisasi, proyek atau konsep bisnis itu sendiri. Misalnya kompetitor,kebijakan pemerintah dan kondisi lingkungan sekitar.

4. Threats (ancaman) merupakan kondisi yang mengancam

dari luar.Ancaman ini dapat mengganggu organisasi, proyek atau konsep bisnis itusendiri.

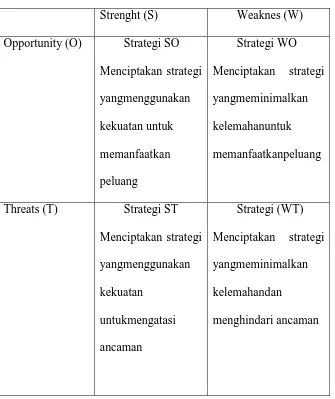

1.6.4.2 Matriks SWOT

Tabel 1.6.4.2 Matriks SWOT

Strenght (S) Weaknes (W) Opportunity (O) Strategi SO

Menciptakan strategi yangmenggunakan

Threats (T) Strategi ST Menciptakan strategi

Sumber : Freddy Rangkuti, 2006

Berdasarkan Matriks SWOT diatas maka didapatkan 4 langkah strategi yaitusebagai berikut :

1. Strategi SO

menggunakan kekuatan internal perusahaanuntuk memanfaatkan peluang eksternal.

2. Strategi ST

Strategi ini menggunakan kekuatan yang dimiliki perusahaan untuk mengatasiancaman. Strategi ST menggunakan kekuatan internal perusahaan untukmenghindari atau mengurangi dampak ancaman eksternal.

3. Strategi WO

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan carameminimalkan kelemahan yang ada. Strategi WO bertujuan untukmemperbaiki kelemahan internal dengan memanfaatkan peluang eksternal.

4. Strategi WT

Strategi ini didasarkan pada kegiatan yang bersifat defensif dan berusahameminimalkan kelemahan serta menghindari ancaman. Strategi WT bertujuanuntuk mengurangi kelemahan internal dengan menghindari ancaman eksternal. 1.6.5 Retribusi Pasar

1.6.5.1 Pengertian Retribusi

Secara umum unsur yang melekat pada pengertian retribusi dapat dicirikan sebagai berikut:

a. Pungutan retribusi harus berdasarkan undang-undang b. Pungutannya dapat dipaksakan

c. Pemungutannya dilakukan oleh negara

d. Digunakan untuk pengeluaran bagi masyarakat umum e. Kontra-prestasi (imbalan) langsung dapat dirasakan

oleh pembayar retribusi.

Pungutan retribusi langsung atau konsumen dalam prakteknya biasanya dikenakan karena satu atau lebih dari pertimbangan-pertimbangan sebagai berikut:

a. Apakah pelayanan tersebut merupakan barang-barang publik atau privat, mungkin pelayanan tersebut dapat disediakan kepada setiap orang.

b. Suatu jasa yang melibatkan suatu sumber daya yang langka atau mahal dan perlunya disiplin masyarakat dalam mengkonsumsinya.

c. Ada beberapa jenis konsumsi yang dinikmati oleh individu bukan karena kebutuhan pokok sehingga lebih merupakan pilihan daripada keperluan.

kebutuhan-kebutuhan individual di kantor pos, telepon seluruhnya digunakan secara luas oleh industri.

Umumnya pungutan atas retribusi diberikan atas pembayaran berupa jasa atau pemberian izin tertentu yang disediakan oleh pemerintah kepada setiap orang atau badan. Karena kontra-prestasinya langsung dapat dirasakan, maka dari sudut sifat paksaanya lebih mengarah pada hal yang bersifat ekonomis.

1.6.5.2 Pengertian Pasar

Peraturan Daerah No. 3 Tahun 2001 menjelaskan bahwa pasar adalah suatu area atau lokasi tertentu yang disediakan/ditetapkan oleh pemerintah daerah sebagai tempat jual beli barang dan jasa secara langsung dan teratur, terdiri atas pelataran,bangunan yang berbentuk kios, los dan bentuk bangunan lainnya.

Sedangkan menurut Kotler (2002:73) pasar adalah suatu tempat fisik di mana pembeli dan penjual berkumpul untuk mempertukarkan barang dan jasa.

Adapun beberapa fungsi pasar adalah sebagai berikut : a. Fungsi distribusi

transaksi. Dalam fungsi distribusi, pasar berperan memperlancar penyaluran barang dan jasa dari produsen kepada konsumen. b. Fungsi pembentukan harga

Pasar berfungsi sebagai pembentuk harga pasar, yaitu kesepakatan harga antara penjual dan pembeli.

c. Fungsi promosi

Pasar merupakan sarana paling tepat untuk ajang promosi. Pelaksanaan promosi dapat dilakukan dengan cara memasang spanduk, membagikan brosur, membagikan sampel, dan lain sebagainya.

Menurut Simamora (2001:6), ada beberapa ketentuan untuk menyatakan bahwa sekumpulan orang adalah pasar:

a. Memiliki kebutuhan dan keinginan terhadap produk tertentu

b. Kemampuan untuk membeli produk tersebut c. Memiliki kemauan untuk Membelanjakan uangnya d. Memiliki kesempatan membeli produk tersebut.

Kesempatan yang dimaksud adalah dapat memutuskan membeli membeli produk atau tidak.

1.6.5.3 Pengertian Retribusi Pasar

atas pelayanan penyediaan fasilitas pasar berupa pelataran dan los yang dikelola oleh pemerintah daerah dan khusus disediakan untuk pedagang.

Menurut Kesit Bambang (2005:135) pengertian retribusi pasar adalah retribusi atas fasilitas pasar tradisional atau sederhana yang berupa pelataran atau los yang dikelola pemerintah daerah dan khusus disediakan untuk pedagang, tidak termasuk yang dikelola perusahaan daerah pasar.

Berdasarkan Undang-undang nomor 18 Tahun 1997 tentang pajak dan retribusi daerah yang mengalami perubahan dengan diberlakukan Undang-undang Nomor 34 tahun 2000, dan Peraturan Pemerintah Nomor 66 Tahun 2001 tentang retribusi daerah, disebutkan bahwa retribusi pelayanan pasar masuk ke dalam kelompok retribusi jasa umum. Retribusi jasa umum tersebut tidak bersifat komersial.

oleh tingkat keramaian pasar. Bila pasar ramai, maka keuntungan penjualan akan naik, sehingga kesadaran untuk membayar retribusi lebih tinggi.

Berdasarkan uraian tersebut dapat dijelaskan antara lain:

a. Wajib retribusi adalah pedagang yang memakai tempat untuk berjualan barang atau jasa secara tetap maupun tidak tetap di pasar daerah atau di daerah sekitar pasar sampai radius 200 m,

b. Obyek retribusi adalah pemakainan tempat-tempat berjualan, sedangkan subyek retribusi adalah pedagang yang memakai tempat untuk berjualan barang atau jasa secara tetap maupun tidak tetap di pasar daerah,

c. Penerimaan dari retribusi pasar masih potensial untuk ditingkatkan. Apabila retribusi pasar sebagai sumber penerimaan pendapatan daerah, maka pengenaan tarif retribusi perlu di evaluasi agar besar kecilnya tarif mencerminkan prinsip-prinsip ekonomi,

d. Retribusi pasar yang dikenakan setiap pedagang sebagai balas jasa kepada pemerintah yang telah menyediakan fasilitas perdagangan,

sosialisasi, dan pembinaan yang dapat menumbuhkan tingkat kesadaran untuk membayar retribusi,

f. Perlunya diterapkan sanksi yang tegas terhadap pelanggaran bagi pedagang yang tidak melaksanakan kewajiban membayar retribusi atau yang menunggak serta diterapkan sistem denda (Kesit Bambang, 2005:135).

Dalam pelaksanaannya retribusi jasa umum harus memenuhi kriteria sebagai berikut:

a. Retribusi ini bersifat bukan pajak dan bersifat bukan retribusi jasa usaha atau retribusi perizinan tertentu. b. Jasa yang bersangkutan merupakan kewenangan daerah

dalam rangka pelaksanaan desentralisasi.

c. Jasa tersebut memberikan mamfaat khusus bsgi orang pribadi atau badan yang diharuskan untuk membayar retribusi disamping untuk melayani kepentingan dan kemamfaatan umum.

d. Jasa tersebut layak untuk dikenakan retribusi.

e. Retribusi tidak bertentangan dengan kebijakan nasional tentang pelaksanaannya.

g. Pemungutan retribusi memungkinkan penyediaan jasa tersebut dengan tingkat dan kualitas layanan yang baik.

1.6.6 Pendapatan Asli Daerah (PAD)

1.6.6.1 Pengertian Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari sumber-sumberpendapatan daerah dan dikelola sendiri oleh pemerintah daerah.Pendapatan Asli Daerah merupakan tulang punggung pembiayaan daerah, olehkarenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusiyang diberikan oleh Pendapatan Asli Daerah terhadap APBD, semakin besarkontribusi yang dapat diberikan oleh Pendapatan Asli Daerah terhadap APBDberarti semakin kecil ketergantungan pemerintah daerah terhadap bantuanpemerintah daerah.

Meskipun PAD tidak seluruhnya dapat membiayai APBD, namunproporsi PAD terhadap total penerimaan tetap merupakan indikasi derajatkemandirian keuangan suatu pemerintah daerah.Pemerintah daerah diharapkan lebih mampu menggali sumber-sumberkeuangan secara maksimal, namun tentu saja dalam koridor perundang-undanganyang berlaku khususnya untuk memenuhi kebutuhan pembiayaan pemerintahandan pembangunan didaerahnya melalui Pendapatan Asli Daerah.

Menurut Undang-undang No. 33 tahun 2004, Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam daerahnyasendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturanperundang-undangan yang berlaku.

Dalam pasal 3 Undang-Undang Nomor 33 Tahun 2004 mengatakan bahwa Pendapatan Asli Daerah (PAD) bertujuan memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi.

Berdasarkan pengertian di atas dapat disimpulkan bahwa pendapatan Asli Daerah merupakan sumber penerimaan daerah yang aslidigali di daerah yang digunakan untuk modal dasar pemerintah daerah dalammembiayai pembangunan dan usaha-usaha daerah untuk memperkecilketergantungan dana dari pemerintah pusat.

Dalam penggalian dan peningkatan pendapatan daerah itu sendiribanyak permasalahan yang ditemukan, hal ini dapat disebabkan oleh:

a. Perannya yang tergolong kecil dalam total penerimaan daerah. Sebagian besar penerimaan daerah masih berasal dari bantuan Pusat. Dari segi upaya pemungutan pajak, banyaknya bantuan dan subsidi ini mengurangi usaha daerah dalam pemungutan PAD-nya, dan lebih mengandalkan kemampuan negosias daerah terhadap Pusat untuk memperoleh tambahan bantuan.

b. Kemampuan administrasi pemungutan di daerah yang masih rendah. Hal ini mengakibatkan bahwa pemungutan pajak cenderung dibebani oleh biaya pungut yang besar. c. Kemampuan perencanaan dan pengawasan keuangan

1.6.6.2 Sumber-Sumber Pendapatan Asli Daerah

Menurut Undang-undang No. 33 tahun 2004, sumber-sumberPendapatan Asli Daerah terdiri dari :

a. Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan Pemerintah Daerah dan pembangunan daerah.

b. Retribusi Daerah

Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan atau diberikan Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan adalah Pendapatan Asli Daerah yang bersumber dari :

1) Bagian laba atas penyertaan modal pada perusahaan milik daerah (BUMD)

3) Bagian laba atas penyertaan modal pada perusahaan milik swasta

d. Lain-lain Pendapatan Asli Daerah yang Sah

Lain-lain Pendapatan Asli Daerah yang Sah adalah Pendapatan Asli Daerah yang bersumber dari :

1) Hasil penjualan kekayaan daerah yang tidak dipisahkan.

2) Jasa giro.

3) Pendapatan bunga.

4) Keuntungan selisih nilai tukar rupiah terhadap mata uang asing.

5) Komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

kebijakan dalam pengelolaan daerahnya, meskipun pada dasarnya tetap dikordinir oleh pemeritah pusat.

Sesuai dengan ketentuan Undang – Undang Nomor 32 Tahun 2004 tentang pemerintah daerah, bahwa hal hal yang mendasarkan Undang – Undang ini adalah untuk mendorong memberdayakan masyarakat, menumbuhkan prakarsa dan kreatifitas serta msyarakat, mengembangkan peran dan fungsi DPRD.

Oleh sebab itu Undang – Undang ini menempatkan Otonomi Daerah secara utuh pada daerah kabupaten dan kota. Retribusi Daerah selain sebagai salah satu sumber penerimaan bagi pemerintah daerah juga merupakan faktor yang dominan peranannya dan kontribusinya untuk menunjang pemarintah daerah.

Dalam rangka meningkatkan Pendapatan Asli Daerah pemerintah daerah dilarang :

a. Menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi

1.6.7 Penelitian Terdahulu

1. Berdasarkan penelitian dari jurnal Strategi Optimalisasi Retribusi Daerah Dalam Rangka Meningkatkan Pendapatan Asli Daerah studi pada Dinas Pasar Kabupaten Sleman, menyimpulkan bahwa strategi optimalisasi untuk meningkatkan penerimaan retribusipasar di Dinas Pasar Kabupaten Sleman meliputi lima indikator yaitu memperluas basis penerimaan, memperkuat proses pemungutan, meningkatkan pengawasan, meningkatkan efisiensi administrasi dan menekan biaya pemungutan serta meningkatkan kapasitas melalui perencanaan yang lebih baik.

3. Berdasarkan penelitian dari junal Strategi Optimalisasi Penerimaan Retribusi Pasar di Kabupaten Rokan Hilir, menyimpulkan bahwa penelitian ini melihat kepada beberapa aspek strategi seperti strategi perencanaan berupa minimnya kemitraan dengan intansi lain dan kurangnyas osialisasi peraturan daerah kepada wajib retribusi atau pedagang, strategi penilaian berupa kurangnya pengawasan dalam pelaksanaan pemugutan retribusi dan minimnya evaluasi terhadap kinerja pegawai pemungut retribusidan strategi penempatan posisi berupa penempatan posisi pegawai yang tidak sesuai dengan pendidikan dan tidak adanya insentif tambahan bagi petugas pemungut retribusi.

5. Berdasarkan penelitian dari jurnal Analisis Strategi Peningkatan Penerimaan Retribusi Pasar di Kabupaten Jayawijaya Propinsi Papua, menggunakan penelitian deskriptif dengan pendekatan kualitatif. Di mana dalam penelitian ini melihat strategi berdasarkan cara melalui ekstensifikasiberupaprogram dalam upaya peningkatan penerimaan retribusi pasar yang dilaksanakan Pemerintah Kabupaten Jayawijaya yang cukup berhasil dengan meningkatnya wajib retribusi baru dengan terus meningkatnya jumlah pedagang di pasar-pasartradisional, dan melalui intensifikasi yang berupa program peningkatan penerimaan retribusi pasar yang dilaksanakan dengan baik melalui peraturan yang mengatur pelaksanaan tugas dan tanggung jawab terkait dengan kegiatan retribusipasar, kualitas dan kuantitas aparat bidang pengelola pasar yang jelas.

1.7 Defenisi Konsep

Singarimbun menyatakan bahwa kerangka konsep merupakan defenisi untuk menggambarkan secara abstrak fenomena sosial ataupun alami(Singarimbun, 1999:2004). Oleh sebab itu berdasarkan kerangka teori yang telah dipaparkan, maka dapat diuraikan defenisi konsep dalam penelitian ini sebagai berikut :

dibuat oleh manajemen puncak serta diimplementasikan oleh seluruh jajaran suatu organisasi dalam rangka pencapaian tujuan organisasi tersebut.

2. Fungsi-fungsi manajemen yang disingkat POAC yaitu perencanaan, pengorganisasian, penggerakan dan pengawasan. 3. Manajemen Strategi adalah proses atau rangkaian kegiatan

pengambilankeputusan yang bersifat mendasar dan menyeluruh, disertai penetapan caramelaksanakannya, yang dibuat oleh manajemen puncak dan diimplementasikan oleh seluruh jajaran didalam suatu organisasi, untukmencapai tujuannya.

4. Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi organisasi. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (strengths) dan peluang (opportunities), namun secara bersamaan dapat meminimalkan kelemahan (weakness) danancaman (threats).

5. Retribusi pasar adalah retribusi atas fasilitas pasar tradisional atau sederhana yang berupa pelataran atau los yang dikelola pemerintah daerah di mana sarana ini khusus disediakan untuk pedagang.

berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku.

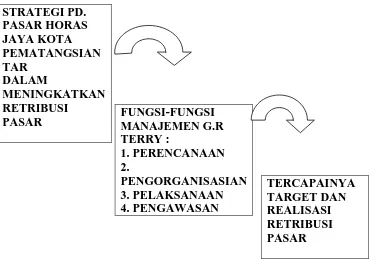

Adapun kerangka konsep agar apa yang diuraikan dapat dipahami dan menjadi jelas dapat dilihat sebagai berikut :

Gambar 1.7 Kerangka Konsep

STRATEGI PD. PASAR HORAS JAYA KOTA PEMATANGSIAN TAR

DALAM

MENINGKATKAN RETRIBUSI

PASAR FUNGSI-FUNGSI MANAJEMEN G.R TERRY :

1. PERENCANAAN 2.

PENGORGANISASIAN 3. PELAKSANAAN 4. PENGAWASAN

1.8 Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini memuat latar belakang, fokus penelitian, perumusan masalah, tujuan penelitian, manfaat penelitiaan, kerangka teori, definisi konsep dan sistematika penulisan.

BAB II : METODE PENELITIAN

Bab ini terdiri dari bentuk penelitian, lokasi penelitian, informan penelitian, teknik pengumpulan data, teknik analisis data.

BAB III : DESKRIPSI LOKASI PENELITIAN

Bab ini berisi tentang gambaran umum tentang objek atau lokasi penelitian yang relevan dengan topik penelitian

BAB IV : PENYAJIAN DATA

Bab ini menyajikan data yang diperoleh selama penelitian di lapangan dan dokumentasi yang akan dianalisis

BAB V : ANALISIS DATA

BAB VI : PENUTUP