Jurnal Riset Manajemen dan Bisnis Vol.1, No.2,Oktober 2016 : 81 - 92 ISSN 2527 - 7502

________ ____________ ____________ ____________ ___________ ____________ ____________ ____________ _________________ ____________ ____________ ____________ ___________ ____________ ____________ ____________ _____ ____________ ____________ ____________ ___________ ____ ____________ ____________ ____________ ___________ ______ ______ ______ ______ ______ ______ ______ ______ _____ ____________ ____________ ____________ ___________ _

ANALISIS

LAPORAN

KEUANGAN

PT.

GATARI

SEBAGAI

DASAR

PERTIMBANGAN PEMBERIAN KREDIT MODAL KERJA PADA PT.BANK DKI

Rachma Zannati1*, Nur Fitr iana2.

1Fakultas Ekonomi Univer sitas Islam Attahir iyah Jakar ta

2Mahasi sw i Jur usan Akuntansi Universi tas Islam Attahir iyah Jakarta

* E-mail korespondensi :r [email protected] measur ement of suppor t ing aspects of cr edit i s good enough as a basis for cr edit supply PT. Bank DKI.

PT.Gatar i mer upakan per usahaan yang ber ger ak di bidang usaha jasa, per dagangan umum ter masuk ekspor , impor , int er insulai r , lokal, dan lever asir .Menjalankan usaha di bidang pembor ong/ kontr aktor ter masuk per encana, pelaksana dan pengaw as pembor ong bangunan, gedung-gedung, jalan-jalan, jembatan ser ta pemasangan inst alasi-instalasi.Namun kegiat an utama dar i PT.Gatar i adalah bidang gener al kontr aktor . Dalam menjalankan kegiat an usahanya, pengur us ter jun langsung mengelol a usaha yang dibantu oleh 200 orang kar yaw an tetap yaitu 25 or ang staff officer , dan 175 or ang pegaw ai untuk dilapangan ( Pegaw ai Kontr akWaktu Ter batas atau PKWT).

Kegiatan usaha PT.Gatari tidak selalu ber jalan lancar , ter bukti pada tahun 2013 hingga 2014 kondisi keuangan per usahaan megalami penur unan. Per usahaan hanya mengambil sedikit peker jaan dikar enakan per usahaan menghentikan fasilitas modal ker ja di Bank Mandir i pada t ahun 2014.Sehingga hal itu mempengar uhi kemampuan per usahaan untuk mengambil peker jaan yang dit aw ar kan. Dengan kata lain per usahaan mengalami kekur angan modal. Oleh kar ena itu, di t ahun 2015 PT.Gatar i mengajuk an per mohonan kr edit modal ker ja kepada PT,Bank DKI dengan harapan dapat menanggulangi per masalahan keuangan per usahaan.

PT.Bank DKI mer upakan salah satu Bank Pembangunan Daer ah yang menyediakan fasilit as Kr edit Modal Ker ja bagi per usahaan yang membutuhk an modal untuk pembiayaan kegiat an oper asional per usahaan.Fasilitas Kr edit Modal Ker ja yang diber ikan PT.Bank DKI Cabang Tanjung Pr iok dilakukan dengan sistem pelunasan secar a angsur an, besar nya angsur an dan jadw al pembayar an disesuaikan dengan kebutuhan dan kemampuan debitur .Untuk mengetahui kemampuan per usahaan ter sebut, pihak bank per l u melakukan analisa atas lapor an keuangan.

Menur ut Munaw ir (2014:37), analisis r asio keuangan adalah suatu metode analisa untuk mengetahui hubungan pos-pos tert entu dalam ner aca atau lapor an laba r ugi secar a individu atau kombinasi dari kedua lapor an ter sebut.Lapor an keuangan mer upak an alat yang sangat penting untuk memper oleh infor masi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh per usahaan.Faktor -faktor yang sangat penting untuk diperhatikan oleh analis adalah likuiditas, solvabilitas, pr ofitabilitas dan aktivitas.Dal am hal ini, PT. Bank DKI menggunak an cur r ent r at i o unt uk mengukur likuiditas PT.Gat ar i. Dengan kata lain, lapor an keuangan ber per an penting dalam menentukan layak atau tidak nya per usahaan t er sebut mendapat kr edit.

Selain per masalahan penur unan pendapatan, PT.Gatar i har us dihadapkan dengan kondisi per saingan yang menghar uskan per usahaan memiliki st rategi pemasar an yang baik.Kar ena jika dilihat saat ini, t ingkat penaw ar an har ga pr oyek/ lelang sangat ketat.Dengan kondisi yang ada, par a kontr akt or ser ing mengambil mar gi n pr ofit yang tidak ter lalu besar sehingga kontr aktor ber lomba-lomba untuk menaw ar kan har ga semi nimal mungkin, selain tetap manjaga kualitas peker jaan.

2.

Kajian Pustaka

Menur ut Pur a (2013:86), lapor an keuangan mer upakan media komunik asi dan per tanggungjaw aban antar a perusahaan dan pemiliknya atau pihak lain yang mempunyai hubungan dengan per usahaan ter sebut. Lapor an Keuangan ber per an sangat penting dalam suatu per usahaan, kar ena lapor an keuangan ter sebut akan member ikan infor masi yang ber k aitan dengan kondisi suatu per usahaan sehingga pihak-pi hak ber kepentingan ter hadap infor masi itu akan mengambil keputusan yang ber hubungan dengan per usahaan ter sebut.

Liabilitas, Ekuitas, Pendapatan dan beban ter masuk keuntungan dan ker ugian, Kontr ibusi dan dist r ibusi kepada pemilik dalam kapasitasnya sebagai pemilikdanAr us kas.

Menur ut Munaw ir (2014:37), analisis r asio adal ah suatu met ode analisa untuk mengetahui hubungan pos-pos tert entu dalam ner aca atau lapor an laba r ugi secar a individu atau kombinasi dar i kedua lapor an ter sebut.Sedangkan menur ut Warsi di dan Bambang (2014:45), analisis r asio keuangan merupakan instr umen analisis prestasi per usahaan yang menjelaskan ber bagai hubungan dan indikator k euangan, yang ditujukan unt uk menunjukkan per ubahan dalam kondisi keuangan at au pr estasi oper asi di masa lalu dan membantu menggambar kan t r end pola per ubahan ter sebut, untuk kemudian menunjukkan r isiko dan peluang yang melekat pada per usahaan yang ber sangk utan.

Standar r asio sebagai pembanding tidak dapat digunakan sebagai ukur an yang pasti, oleh kar ena standar r asio untuk per usahaan industr i sangat ber beda dengan standar r asio yang dimiliki oleh per usahaan dagang at aupun per usahaan jasa. Banyak ahli yang menggolongkan beber apa jenis r asio keuangan sebagai acuan mempelajar i analisa r asio, akan tetapi penuli s dalam hal i ni hanya akan membahas empat jenis analisa rasio keuangan, yaitu :Rasio Likuiditas (liquidit y r at io), Rasio Solvabilitas (lever age r at io), Rasio Aktivitas (act ivi t y r at io), Rasio Pr ofitabilitas (pr ofit abili t y r at io).

Ber dasar kan undang Nomor 10 tahun 1998 tentang perubahan atas Undang-undang Nomor 7 tahun 1992 tentang Per bankan, yang dimaksud dengan kr edit adalah ;

“Penyediaan uang atau tagihan yang dapat diper samakan dengan itu, ber dasar kan per setujuan dan k esepakatan pi njam-meminjam ant ar a bank dengan pihak lain yang mew ajibkan pihak peminjam unt uk melunasi uangnya setelah jangk a w aktu t ert entu dengan pember ian bunga”

PSAK No.31 (2013) mendefi nisikan kr edit adalah peminjaman uang at au tagihan yang dapat diper samakan dengan it u ber dasar k an per setujuan atau kesepakatan pinjam meminjam antar a bank dan pihak lain yang mew aji bkan pihak peminjam untuk melunasi ut angnya setelah jangka waktu ter tentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Hal yang ter masuk dalam penger tian kr edit ysng diber ikan adal ah kr edit dalam r angka pembiayaan ber sama, kr edit dalam r ekstr uk tur isasi, dan pembeli an sur at ber har ga nasabah yang dilengkapi dengan Not e Pur chase Agr eement (NPA).

Salah satu jenis kr edit yang dibahas dalam penelitian adalah Kr edit Modal Ker ja. Weston dan Copeland dalam buku Dew i Utari dkk (2014:89) menjelaskan modal ker ja i alah analisis saling hubungan antar a aktiva lancar dengan kew ajiban lancar. Petty, Keow n, Scot t dan Mar tin dalam buku Dew i Utar i dkk(2014:90) mendefinisikan bahw a secar a t r adisional modal ker ja adalah investasi perusahaan dalam har ta lancar . Pemikiran Petty dan kaw an-kaw annya i ni menekankan har ta lancar sebagai alat untuk membiayai kegiatan per usahaan.Komposisi har t a lancar har us dikelola sedemikian r upa sehingga mer ealisasikan tingkat likuiditas yang besar , dimana uang tunai (kas) har us lebih besar ter hadap piutang dan per sediaan.

Modal ker ja juga disebut manajemen keuangan jangka pendek.Manajemen modal ker ja mempunyai fungsi utama yakni: (1) membiayai kegiatan penjualan, (2) membi ayai kegiat an pr oduksi, (3) membiayai kegiatan admistr asi keuangan, (4) membayar beban bunga, dan (5) membayar beban pajak.Lima kegiatan itu membutuhkan modal ker ja yang baik.

Utang jangka pendek atau ut ang lancar (Cur r ent l iabi lit ies) adalah utang yang dijadw alkan di bayar kembali dalam w aktu satu tahun atau kur ang dar i satu t ahun. Ut ang jangka pendek dapat diklasi fikasikan antar a lain utang dagang (account s payabl e), pinjaman dar i bank dagang, sur at utang (commer ci al paper ), utang biayayaitu bi aya yang masih har us dibayar , utang pajakyaitu pajak yang masih har us dibayar , utang dividenyaitu dividen yang masih harus dibayar, utang jangka panjang jatuh tempoyaitu angsur an utang jangka panjang, utang bungayaitu bunga yang masih har us di bayar , pener imaan yang diter ima dimuk a.

Analisis Agunan, tahap Analisis Risiko dan Mitigasi, Penetapan Jumlah Kr edit dan Str uktur Pembiayaan.

Penelitian t er dahulu yang ber kait an dengan anali sis r asio keuangan telah banyak dilakukan, seper ti penelitian yang dil akukan oleh Fitr i Ruw aida yang ber judul : “Analisis Lapor an Keuangan Untuk Menilai Tingkat Kesehatan Keuangan pada PD.BPR Bank Klaten”. Penelitian ini mengambil sampel data keuangan tahun 2007,2008 dan 2009. Hasil dar i penelitian menunjukkan per kembangan tingkat kesehatan keuangan bank pada PD BPR Bank Klaten pada tahun 2007, 2008 dan 2009 masing-masing sebesar 91,25; 95,38 dan 95,09, nilai TKS ini ter masuk kategor i sehat kar ena nilai TKS lebih dar i 81.

Penelitian yang dilakukan oleh Dor is Pr amadian yang ber judul : “Per anan Analisa Lapor an Keuangan Per usahaan dal am Meunjang Efektivitas Pember ian Kr edit (studi kasus pada PT.BRI (per ser o) Cabang Sekayu)”. Hasil penelitian menunj ukkan bahw a PT. BRI (Per ser o) Cabang Sekayu dalam mener apkan analisis lapor an keuangan telah memadai, sehingga analisis lapor an keuangan sangat ber per an dalam menunjang efektivitas pember ian kredit. Hal ini dapat dilihat dar i per sentase jaw aban kuesioner sebesar 90,9%.

3.

Metode Penelitian

3.1. Pendekatan Peneli tianMet ode analisis yang digunakan adalah penelit ian deskr iptif dengan pendekat an kuantitatif, yait u penelitian dengan data kuantit ati f yang kemudian dat a ter sebut diolah kemudian dianalisis untuk ditar ik kesimpulan dan tidak dimaksudkan untuk pengujian hipotesis. Sesuai dengan judul penelitian ini, maka penguji an dilakuk an ter hadap :

3.2. Pengukur an Vari abel

Var iabel yang digunakan dalam penelitian ini meliput i :Rasio Likuiditas (li quidit y r at io), Rasio Solvabilitas (lever age r at io), Rasio Pr ofitabilitas (pr ofi t abil it y r at i o), Rasio Aktivitas (act ivi t y r at i o) dan Kr edit Modal Ker ja.

3.3. Metode Pengumpul an Data dan Teknik Analisis

Adapun t ehnik pengumpulan data dengan melakukan tehnik w aw ancar a, yaitu penulis melakukan sesi tanya jaw ab kepada bagian analis/account officer PT. Bank DKI Cabang Tanjung Pr iok yang ber hubungan dengan objek penelitian. Tehnik Obser vasi, yaitu penuli s melakukan pengamatan ter hadap aktifit as keuangan, dalam hal ini penulis mendapat dat a sekunder dar i PT. Bank DKI Cabang Tanjung Pr iok.Penelitian Kepustakaan, t ehnik ini dilakukan untuk memecahkan masal ah penelitian agar dapat mendekati kebenar an. Dilakukan dengan car a mengumpulkan teor i-t eor i yang r elevan dengan topik penelitian, meliputi buku-buku liter atur dan sumber lainnya yang dapat melengkapi penelitian yang dibahas.

4. Hasil Penelitian dan Pembahasan

Lapor an keuangan mer upakan media atau alat untuk mengukur kondisi keuangan suatu per usahaan. Dalam penelitian ini, analisis lapor an keuangan digunakan untuk mengetahui apakah aktiva per usahaan dapat mencover kebutuhan jangka pendek.Hasil penelitian diper ol eh ber dasar kan analisis terhadap lapor an keuangan tahun 2012,2013,2014 dan 2015 yang menggunak an empat r asio keuangan (likuidit as, solvabi lit as, pr ofit abili t as dan akt ivit as). Selai n itu dilakukan analisis kredit sebagai dasar per timbangan kr edit.Adapun hasil dar i pengukur an didapat dengan melakukan analisis r asio keuangan (kuant it at if):

4.1.Rasio Likuiditas

0

Tabel 1. Hasil Per hitungan Rasio LikuiditasPer iode 2012 – 2015

Analisis Cur r ent r at io pada Desember 2014 meningkat kar ena adanya penur unan hutang per usahaan yang difasilitasi oleh Bank Mandiri. Susunan pengur us yang bar u menghendaki untuk menghent ikan fasilit as kr edit modal ker ja dan akan mencoba mensiasati dengan har ta dan modal yang ada ser ta pinjaman dar i r ek anan sesama pr ofesi. Pada pr oyeksi Desember 2015 diper kir akan cur r ent r at io sebesar 138,93%, hal ini dikar enakan per usahaan memakai penuh fasilit as pinjaman yang diber ikan oleh Bank DKI. Secar a umum kemampuan per usahaan untuk membayar k ew aji ban jangka pendek sangat likuid kar ena sejak tahun 2014 dan pr oyeksi 2015 cur r ent r at io selalu diat as ketentuan minimal yang ditetapkan Bank DKI yaitu mini mal 1,3 kali atau 130% telah t er penuhi. Ber ikut ini dapat dilihat kiner ja PT.Gatar i dalam bentuk gr afik sebagai ber ikut :

Gr afik 4.1Per hitungan Cur r ent Rat ioPT.Gatar i Per iode 2012-2015

Sumber : Dat a Diolah, 2016

Gr afik 2.Per hitungan Quick Rat i oPT.Gatar i Peri ode 2012-2015

Sumber : Dat a Diolah, 2016

4.2. Rasio Solvabilitas

Tingkat solvabilit as menunjukkan sejauh mana kemampuan per usahaan dapat memenuhi semua kew ajibannya, baik jangka pendek maupun jangka panjang dengan jaminan har ta yang dimilikinya. Unt uk mengukur tingkat solvabilitas, dalam penelit ian ini r asio yang digunakan adalah r asio hutang ter hadap total aktiva (debt t ot ot al asset r at i o) dan r asio hut ang terhadap modal (debt t o equit y r at io).

Tabel 2. Hasil Per hitungan Rasio Solvabilit as Per iode 2012 – 2015

Analisis Rasio Hasil Analisis Rasio Standar

Sumber : Dat a Diolah, 2016

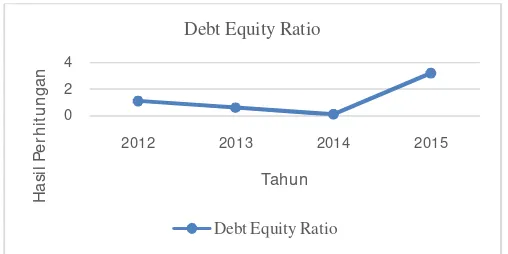

Gr afik 4.Per hitungan Debt Equit y Rat ioPT.Gatar i Per iode 2012-2015

Rasio hutang ter hadap modal (Debt Equi t y Rat io/ DER) sejak tahun 2012 selal u dalam kondisi baik. Pada tahun 2013 DER sebesar 66.7% yang mer upakan hut ang pajak dan piutang yang belum tert agih. Sedangkan pada t ahun 2014 DER sebesar 12.4% dan diproyeksikan pada akhir tahun 2015 DER menjadi sebesar 32.2%. Dengan demikian, secar a keselur uhan kemampuan membayar seluruh kew aji ban cukup solvable.

4.3.Rasio Profitabilitas

Tingkat pr ofitabilitas, menunjukkan sejauh mana kemampuan per usahaan dalam menghasilkan laba dengan modal yang dimilikinya. Hal ini sangat penting unt uk mengetahui efisiensi dar i suatu perusahaan. Salah satu r asio yang digunakan untuk mengukur t ingk at pr ofitabilitas adalah r asio mar gin laba (net pr ofi t mar ginr at io).

0 20

2012 2013 2014 2015

H

a

si

l

P

e

rh

it

u

n

g

a

n

Tahun Inventory Turnover

Inventory Turnover

4.4. Rasio Ak tivitas

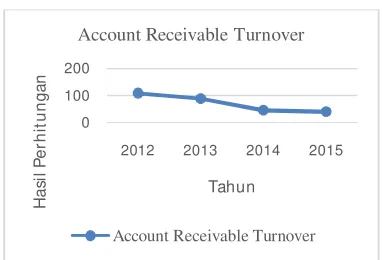

Analisis per hit ungan r asio ter akhir adalah tingkat aktivitas, menunjukkan sejauh mana kemampuan dan efektifitas manajemen per usahaan dalam mengolah sumber – sumber yang dimilikinya. Dalam hal ini r asio yang di pakai adalah r asio per put ar an per sediaan(invent or y t ur n over r at io) dan r asio per put ar an piut ang (account r eceivabl e t ur nover r at i o).

Tabel 5. Hasil Per hitungan Rasio Aktivitas Per iode 2012 – 2015

Analisis Rasio Hasil Analisis Rasio Standar

Rasio Keter angan 2012 2013 2014 2015

Rasio per putar an

per sediaan 16,0 3,3 7,0 8,0 <10 Cukup Baik Rasio per putar an

piutang 108,7 88,5 45,9 40,8 <100 Cukup Baik Sumber : Dat a Diolah, 2016 (Per hit ungan t er lampir )

Secar a umum aktivitas usaha menunjukkan indikasi stabil, pada r asio per putar an per sedi aan (invent or y t ur nover ) hasil per hitungan r asio cukup memenuhi standar yaitu <10 kali. Namun pada tahun 2012 per putar an per sediaan melebihi st andar yaitu sebesar 16,0 kali, hal ini dikar enakan adanya pembelian per sediaan untuk bahan-bahan pr oyek PT.Gat ar i kar ena sebelumnya per sediaan sudah menipis. Kiner ja per usahaana dapat disajikan dalam bentuk grafik dibaw ah ini :

Sumber : Dat a Diolah, 2016

Gr afik 6.Per hitungan Invent or y Tur noverPT.Gatar i Per iode 2012-2015

Sumber : Dat a Diolah, 2016

Gr afik 7.Per hitungan Account Recei vable Tur noverPT.Gatar i Per iode 2012-2015

4.5.Per hitungan Kebutuhan Kredit

Ber dasar kan hasil pengukur an dengan menggunakan keempat r asio diatas dengan mer ujuk pada ket entuan penetapan standar Kr edit Modal Ker ja di PT. Bank DKI ser ta analisa secar a kualitatif, PT.Gat ar i dinyatak an layak mener ima Kr edi t Modal Ker j a unt uk penambahan modal usaha dengan kriter ia kelayakan sebagai ber ikut :

1. BI Checking (sistem r iw ayat pinjaman perbankan) kolektibi litasnya < 1.BI Checking

mer upakan lapor an per kr editan yang dik eluar kan oleh Bank Indonesia yang berisi r iw ayat kr edit / pinjaman seor ang nasabah kepada bank atau lembaga keuangan non per bankan. Riw ayat pinjaman PT.Gatar i sendir i sangat baik, kar ena selama melakukan aktivit as kr edit di Bank Mandir i belum per nah ada tunggakan ataupun kr edit macet. Dengan demikian PT.gatar i secara keselur uhan mampu mengelola kemampuan membayar hutang, ter utama hut ang jangka pendek.

2. Hasil kiner ja keuangan menunjukkan kondisi yang baik.Setelah mel akukan analisa ter hadap lapor an keuangan per usahaan per iode 2012-2015 dengan menggunakan empat r asio (likuidit as, solvabilitas, aktivitas dan pr ofitabilit as), kiner ja keuangan PT.Gatar i menunjukkan hasil yang baik kar ena per hitungan r asio hampir selur uhnya sesuai standar r asio keuangan yang ber laku di Bank DKI

3. Ada jaminan dan jaminan bisa dipindahtangankan.Sesuai hasil analisis agunan yang telah dilakukan, agunan ber ger ak maupun tidak ber ger ak yang dimiliki per usahaan mempunyai nilai ekonomis, dapat dipindaht angank an, dan mempunyai nilai yur idis

4. Rekeni ng kor an perusahaan mencer minkan ar us kas.Rekening kor an mer upakan lapor an aktivitas per bankan yang ber isi r iw ayat mut asi ar us kas (uang masuk dan keluar ). Dalam penelit ian ini ar us kas per usahaan ber jalan nor mal dan baik.

5. Per ijinan usaha sangat valid.Legalitas pendir ian usaha PT.Gatar i yang ber ger ak di bidang jasa telah sah untuk menjalankan usahanya, kar ena telah memilik i izin-izin usaha.

6. Hasil w awancar a selalu konsist en.Waw ancar a yang dilakukan antar a analis kr edit dengan komisar is dan dir eksi PT.Gatar i selalu konsisten dan tr ansparan. Menur ut analis kr edit Bank DKI, per usahaan selalu menunjukkan sikap yang kooper atif (mendukung), sehingga pr oses pember ian kr edit ber jalan lancar .

0 100 200

2012 2013 2014 2015

H

a

si

l

P

e

rh

it

u

n

g

a

n

Tahun Account Receivable Turnover

Ber ikut penetapan dar i hasil per hitungan Kr edit Modal Ker ja PT.Gatari :

1. Ber dasar kan ketentuan Bank Indonesia per ihal Per ubahan Suku Bunga Kr edit Ritel bahw a suku bunga yang ber lak u umum di Bank DKI untuk Kr edit Modal Ker ja (KMK) Pember ian Kr edit Ritel & Sur at Per janjian Kr edit (SPK) adalah mulai 16% effektif per tahun, mak a bunga untuk fasilitas KMK SPK PT. Gatar i yaitu sebesar 16%.

2. Menur ut analisa yang telah dilakukan, di r ekomendasikan untuk disetujui usulan fasilitas kr edit sebesar Rp.1.500.000.000,- (Satu miliar lima r atus juta r upiah) t er dir i dar i Kr edit Modal Ker ja dengan jangka w aktu 12 bulan.

3. Jenis kr edit yang disetujui PT.Bank DKI adalah Kr edit Modal Ker ja (KMK) Sur at Per janjian Kr edit (SPK) – Non Kr edit Usaha Kecil (KUK).

4. Tujuan penggunaan Kr edit Modal Ker ja adalah unt uk penambahan modal ker ja dalam bidang usaha jasa air limbah padat / cair .

5. Tar if Kr edit Modal Ker ja ditetapkan sebagai ber ikut :

- Limit kr edit sebesar Rp.1,500,000,000 dengan penetapan bunga 16 % per tahun selama 12 bulan dengan rincian per hitungan angsur an per bulan :

Bunga per bulan = (16 % x Rp. 1,500,000,000) : 12= Rp. 20,000,000

Angsuran per bulan = (Rp 1,500,000,000 : 12) + Rp.20.000.000= Rp. 145,000,000 Provisi kredit = 1% x Rp. 1,500,000,000 = Rp. 15,000,000

Biaya Administrasi = Rp. 1,500,000

Jadi, menur ut per hitungan diat as, Kr edit Modal Kerja yang di bayar kan PT.Bank DKI setelah dipotong angsur an per tama,pr ovisi dan biaya administ r asi adalah :

KMK = Rp. 1,500,000,000 – Rp. 145,000,000 - Rp. 15,000,000 – Rp. 1,500,000 = Rp. 1,388,500,000

Apabila, debitur ter lambat membayar angsur an maka sesuai perjanjian kr edit, debitur har us membayar denda angsur an 150 % dar i angsuran per bulan yang sudah ditetapkan.

6. Agunan kr edit yang diberikan PT.Gatari ter dir i dar i agunan uncontr olled dan agunan contr olled :

Agunan uncont roll ed

- Fiducia didaftar kan dan diikat secar a notar iil sebesar Rp.650.000.000,

- Cessie Notar iil atas tagihan dar i nilai pr oyek yang ak an diker jak an sebesar Rp. 2,000,000,000.

Agunan contr olled :

- Ruko dengan luas tanah 85 m2 diatasnya ber dir i bangunan 3 lantai seluas 245 m2 ter letak di Komp. Ruko Plaza Menteng Lippo Cikar ang, Blok C No.6, Desa Ci batu, Kecamatan Cikar ang Selatan, Kabupaten Bekasi Jaw a Bar at. SHGB No.5652 t gl. 19-4-1999 ber akhir s.d 05-05-2023 a.n Sigit Pur nomo, IMB.No.503/ 2221/ C/ DB Tgl 18 Desember 1998. Akan diikat sebesar Rp. 1,500,000,000.

7.Selama kr edit belum lunas, ter hadap bar ang jaminan yang dapat diasur ansikan, diasur ansikan kepada per usahaan asur ansi r ekanan Bank DKI, dengan syar at Banker ’s Clause Bank DKI dan nilai per tanggungan sebesar ni lai w ajar bar ang jaminan. Asur ansi t er sebut adalah :

- Asur ansi bangunan sebesar Rp. 500,000,000 - Asur ansi Per sediaan sebesar Rp. 624,000,000.

5.

Keter batasan dan Agenda Penelitian Mendatang

Peneliti an i ni memiliki beber apa ket er batasan ant ar a lai n : per tama, ukur an sampel yang di gunakan masih t er batas hanya pada 4 tahun ter akhir yaitu dar i tahun 2012 hingga 2015 ber dasar kan l apor an keuangan PT. Gatar i. Metode pengukur an atas per hitungan analisi s lapor an keuangan hanya menggunakan pendekatan r asi o keuangan yait u r asio l ikui di tas, r asio solvabi litas, r asi o akti vi tas dan r asio pr ofitabili tas. Kedua, objek peneliti an ber fokus hanya kepada satu enti tas per usahaan saja.

Unt uk penel itian selanjutnya, per tama di sar ankan untuk menambah ukuran sampel dan wilayah peneliti an, tidak hanya ber fokus pada sat u entit as saja tetapi dapat diteli ti untuk beber apa enti tas sejeni s yang lebi h besar usahanya. Sehingga memper oleh hasil peneliti an yang l ebih valid. Kedua, metode per hi tungan dalam mengukur ki ner ja keuangan hanya melalui pendekat an r asio keuangan saja, sehingga pada peneli tian mendat ang di har apkan menggunakan al at ukur analisi s keuangan lainnya agar memper ol eh hasil analisis per hitungan yang lebih var i at if dengan mempunyai manfaat yang dibutuhkan sesuai dengan par a pihak-pihak yang ber kepent ingan (st akeholder ’s).

6.

Kesimpulan

Ber dasar kan hasil penelitian yang penulis lakukan pada PT.Gat ar i mengenai analisis lapor an keuangan per usahaan sebagai dasar per timbangan pember i an kr edit modal ker ja di PT.Bank DKI, maka penulis menar ik kesimpulan sebagai ber ikut :

Pendekat an analisis r asio keuangan dengan menggunakan empat r asio (likuiditas, solvabilit as, aktivitas dan pr ofit abilitas) sebagai alat ukur penil aian kelayakan pembiayaan menunjukkan hasil yang baik, kar ena per hitungan r asio hampir selur uhnya sesuai standar r asio keuangan yang berlaku di Bank DKI.

Per timbangan pember ian kr edit atas PT.Gatar i dilihat dar i beber apa aspek, yaitu aspek legalitas pendirian usaha per usahaan yang ber ger ak di bidang jasa telah memilik i izin yang sah, aspek kar akter dan manajemen par a pengur us dan kar yawan sangat baik dan solid, aspek teknis pr oduksi ber jalan lancar , aspek pemasar an t er ealisasi dengan cukup baik. Sehingga secar a keselur uhan, hasil pengukur an ter hadap aspek-aspek pendukung pember ian kr edit cukup baik sebagai dasar per timbangan pember ian kr edit pada PT.Bank DKI.

Setelah mengadakan penelitian dan pembahasan, maka penulis akan mencoba member ikan sar an untuk peningkat an usaha PT.Gatar i dan k elancar an aktivit as kr edit di PT.Bank DKI yang mungkin bisa menjadi per timbangan managemen, yaitu :

Mengi ngat r esiko dalam pengajuan Kr edit Modal Ker ja ini sangat besar , PT.Gatar i sebaiknya mampu mempert ahank an kondisi keuangan yang stabil dengan ter us melakukan ekspansi mencar i proyek-pr oyek bar u. Selain itu, tingkat per saingan usaha sejenis ini cukup kompetitif kalau per usahaan tidak memiliki str ategi yang baik dikhaw atir k an dapat mengancam eksistensi per usahaan. Oleh kar ena itu, penulis menyar ankan agar PT.Gatar i selalu menjaga mutu dan kualit as peker jaan sesuai dengan spesifikasi yang diper syar atkan, menyelesaikan pr oyek-pr oyek tepat w aktu, penetapan har ga yang kompetitif, sert a menjalin hubungan ker jasama yang baik dengan r ekanan yang sudah ada agar pr oyek yang didapat selalu ber kelanjutan.

Penulis juga mempunyai saran ter hadap pihak analis PT.Bank DKI, sebaiknya pihak bank mensyar atkan atau mew ajibk an lapor an keuangan yang diser ahkan sebagai per mohonan kr edit adalah lapor an keuangan yang sudah diaudit oleh Akuntan Publik, ter utama bagi per usahaan yang ber badan hukum dan mengajukan per mohonan kr edit dalam jumlah besar . Hal ini supaya pihak bank mendapat kan kepastian bahw a lapor an keuangan per usahaan telah disusun ber dasar kan St andar Akunt ansi Keuangan (SAK).

Daftar Pustaka

Chr isti na, V dan Nur yaman, (2015). Met odol ogi Penelitian Akunt ansi dan Bi snis. Cetakan Per t ama. Bogor : Ghal ia Indonesia.

Fahmi, I. (2014). Analisis Kiner j a Keuangan. Cetakan Keti ga, Bandung : CV. Al fabeta.

Ikat an Bankir Indonesi a, (2015). Mengelol a Kr edit Secar a Sehat .PT.Gr amedi a Pustaka Ut ama, Jakar ta.

Ikat an Akunt an Indonesia, (2013_. St andar Akunt ansi Keuangan,PSAK NO. 31 Tent ang Kr edit,

Jakar ta.

Kieso, W dan War field, (2011). Int ermediat e Account ing - 14th Edi t ion. NJ: John Wil ey & Sons

Munawir , H.S, (2014). Analisa Lapor an Keuangan. Edisi Keempat, Yogyakar ta : Liber ty. Nazir , M. (2011). Met ode Peneli tian. Cetakan Ketujuh. Bogor : Ghalia Indonesia.

Neolaka, A. (2014). Met ode Penelt i an dan St atistik. Cetakan Per tama, Bandung : PT.Remaj a Rosdakar ya.

Pur a, R. (2013). Pengant ar Akunt ansi I (Pendekat an Si klus Akunt ansi). Makasar :Er langga.

Utar i, D., Pur wanti , A., dan Pr awir onegor o, D. (2014). Manaj emen Keuangan. Edi si Revisi. Bekasi: Mitr a Wacana Media.