BAB II

TINJAUAN PUSTAKA

2.1. Analisis Rasio Laporan Keuangan

Dari laporan keuangan yang terdiri dari laporan laba rugi dan neraca tersebut dapat disusun rasio keuangan sesuai dengan kepentingan investor. Menurut Harahap (2009:297) rasio keuangan merupakan “angka yang diperoleh dari hasil perbandingan dari satu akun laporan keuangan dengan akun lainnya yang mempunyai hubungan relevan dan signifikan.

Menurut Samsul (2006:143) Analisis rasio adalah

Membandingkan antara unsur-unsur neraca, unsur-unsur laporan laba rugi, unsur-unsur neraca dan laporan laba rugi serta rasio keuangan emiten yang satu dan rasio keuangan emiten yang lain. Analisis rasio dan analisis trend selalu digunakan untuk mengetahui kesehatan keuangan dan kemajuan perusahaan setiap kali laporan keuangan diterbitkan.

Sedangkan yang dimaksud dengan rasio keuangan menurut Hanafi (2008:111) adalah

rasio yang menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai sebuah standard.

dihadapi dan penyebab-penyebabnya, serta hal-hal lain yang dapat dipengaruhi keadaan perusahaan tersebut. Dengan adanya pengetahuan tersebut maka akan dapat meningkatkan mutu maupun efektifitas manajemen dalam menjalankan perusahaan, baik dalam tahap perencanaan, pelaksanaan, pengarahan, maupun pengendalian.

Menurut Wibowo et al. (2010:137) adapun jenis rasio keuangan antara lain sebagai berikut:

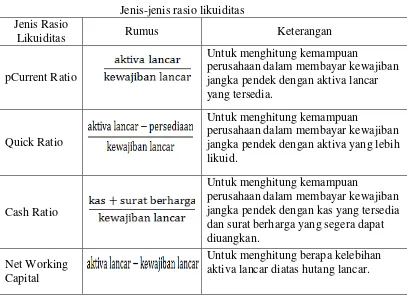

1. Rasio likuiditas (Tabel 2.1)

Likuiditas suatu bagan usaha diukur dengan kemampuannya memenuhi kewajiban jangka pendeknya pada saat kewajiban tersebut jatuh tempo.

Tabel 2.1

Jenis-jenis rasio likuiditas Jenis Rasio

Likuiditas Rumus Keterangan

pCurrent Ratio

Untuk menghitung kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan aktiva lancar yang tersedia.

Quick Ratio

Untuk menghitung kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan aktiva yang lebih likuid.

Cash Ratio

Untuk menghitung kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan surat berharga yang segera dapat diuangkan.

Net Working Capital

Untuk menghitung berapa kelebihan aktiva lancar diatas hutang lancar.

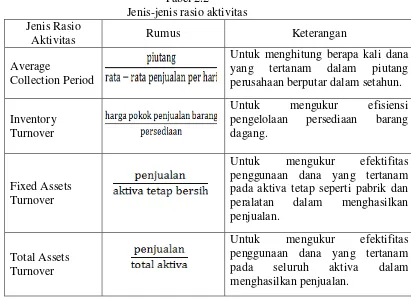

2. Rasio aktivitas (Tabel 2.2)

Tabel 2.2

Jenis-jenis rasio aktivitas Jenis Rasio

Aktivitas Rumus Keterangan

Average

Collection Period

Untuk menghitung berapa kali dana yang tertanam dalam piutang perusahaan berputar dalam setahun.

Inventory Turnover

Untuk mengukur efisiensi pengelolaan persediaan barang dagang.

Fixed Assets Turnover

Untuk mengukur efektifitas penggunaan dana yang tertanam pada aktiva tetap seperti pabrik dan peralatan dalam menghasilkan penjualan.

Total Assets Turnover

Untuk mengukur efektifitas penggunaan dana yang tertanam pada seluruh aktiva dalam menghasilkan penjualan.

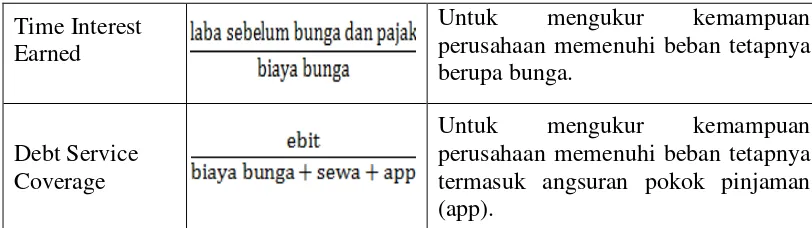

3. Rasio hutang (Tabel 2.3)

Posisi hutang suatu badan usaha menunjukan jumlah uang orang lain yang digunakan dalam upaya memperoleh laba. Secara umum, analisis keuangan sangat perduli dengan utang jangka panjang, oleh karena itu badan usaha sepakat untuk membayar bunga, dan akhirnya membayar pokok pinjaman dalam jangka panjang.

Tabel 2.3 Jenis-jenis rasio hutang Jenis Rasio

Hutang Rumus Keterangan

Debt Ratio

Untuk mengukur jumlah aktiva perusahaan yang dibiayai oleh hutang atau modal yang berasal dari kreditur.

Debt to Equity Ratio

Time Interest Earned

Untuk mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga.

Debt Service Coverage

Untuk mengukur kemampuan perusahaan memenuhi beban tetapnya termasuk angsuran pokok pinjaman (app).

4. Rasio profitabilitas (Tabel 2.4)

Rasio yang mengukur efektivitas badan usaha dalam menghasilkan laba. Rasio ini menggambarkan kinerja operasional, risiko dan pengaruh tuas (levegare). Kita akan menlihat dua jenis profitabilitas, yaitu marjin laba (profit margin) yang mengukur kinerja dalam hubunganya dengan penjualan dan rasio hasil (return ratio) yang mengukur kinerja relatif terhadap beberapa ukuran skala investasi.

Tabel 2.4

Jenis-jenis rasio profitabilitas Jenis Rasio

Profitabilitas Rumus Keterangan

Gross Profit Margin

Untuk mengukur efisiensi

pengendalian harga pokok (biaya produksi) mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien. Net Profit Margin

Untuk mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan.

Return On Investment

Mengukur kemampuan

manajemen dalam menghasilkan pendapatan dari pengelolaan asset.

Return On Equity

Untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

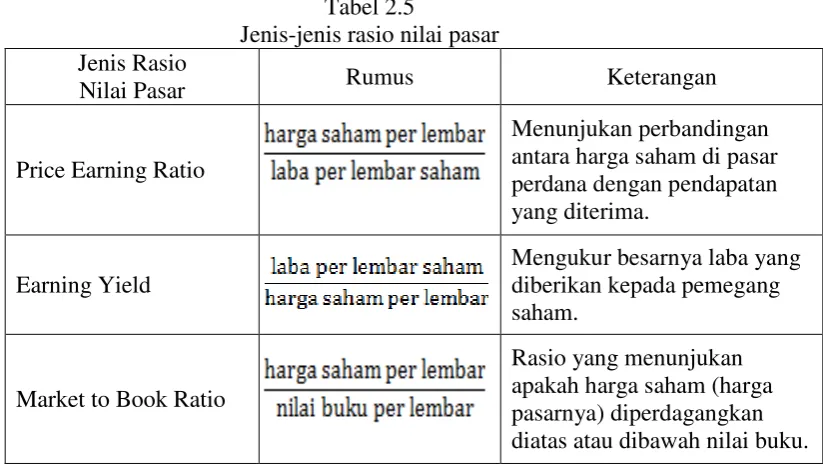

5. Rasio nilai pasar (Tabel 2.5)

Rasio ini lebih didasarkan pada informasi yang tidak perlu dimuat dalam

laporan keuangan, seperti harga pasar dari saham per lembar. Oleh karena itu, ukuran-ukuran ini hanya dapat dihitung secara langsung

Tabel 2.5

Jenis-jenis rasio nilai pasar Jenis Rasio

Nilai Pasar Rumus Keterangan

Price Earning Ratio

Menunjukan perbandingan antara harga saham di pasar perdana dengan pendapatan yang diterima.

Earning Yield

Mengukur besarnya laba yang diberikan kepada pemegang saham.

Market to Book Ratio

Rasio yang menunjukan apakah harga saham (harga pasarnya) diperdagangkan diatas atau dibawah nilai buku.

2.1.1 Pengertian Likuiditas

Rasio likuiditas adalah “suatu rasio keuangan yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendek. Semakin tinggi rasio likuiditas, semakin baik kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya” (Warsono, 2004:32). Dalam penganalisaan posisi likuiditas perusahaan dapat menggunakan dua macam rasio, yaitu rasio lancar (Current Ratio) dan rasio cepat (Quick Ratio).:

1. Rasio Lancar (Current Ratio)

satu tahun, pajak yang harus dibayar dan biaya-biaya lain yang masih harus dibayar (terutama gaji dan upah).

2. Rasio Cepat (Quick Ratio)

Rasio cepat dihitung dengan mengurangkan persediaan dari aktiva lancar dan sisanya dibagi dengan kewajiban lancar. Persediaan merupakan unsur aktiva lancar yang paling tidak likuid dan unsur aktiva tersebut seringkali merupakan kerugian jika terjadi likuidasi. Oleh karena itu, rasio cepat merupakan ukuran penting untuk mengetahui kemampuan perusahaan memenuhi kewajiban jangka pendeknya tanpa memperhitungkan penjualan persediaan. Perbandingan jumlah antara aktiva lancar yang telah dikurangi persediaan adalah sama dengan jumlah kewajiban lancar yang dimiliki oleh perusahaan

Pengukuran rasio likuiditas adalah perbandingan antara aktiva lancar dengan hutang lancar. Aktiva lancar terdiri dari kas, persediaan, piutang dan investasi jangka pendek, sedangkan hutang lancar terdiri dari hutang dagang yang jatuh tempo kurang dari satu tahun. Indikator likuiditas (Munawir, 2008:27) adalah :

Rasio lancar yang terlalu tinggi menunjukan kelebihan uang kas atau aktiva lancar lainnya dibandingkan dengan yang dibutuhkan sekarang atau tingkat likuiditas yang rendah daripada aktiva lancar dan sebaliknya.

Aktiva Lancar Current Ratio =

2.1.2 Pengertian Profitabilitas

Profitabilitas adalah “hasil bersih dari serangkaian kebijakan dan keputusan” (Lukas, 2008: 39). Untuk menilai profitabilitas suatu perusahaan dengan melakukan berbagai alat analisis, tergantung dari tujuan analisisnya. Analisis profitabilitas memberikan bukti pendukung mengenai kemampuan perusahaan untuk memperoleh laba dan sejauh mana efektivitas pengelolaan perusahaan.

Alat-alat analisis yang sering digunakan untuk analisis profitabilitas adalah rasio profitabilitas sebagai berikut (Rangkuti, 2010: 187):

(1) Return On Investment atau ROI

(2) Rasio keuntungan terhadap modal sendiri atau ROE (3) Rasio tingkat pengembalian terhadap aset atau ROA (4) Net Profit Margin

(5) Produktivitas aset

(6) Gross margin dan Operating Margin (7) Earning Per Share

Penelitian ini dalam mengukur profitabilitas menggunakan tiga rasio yaitu Return on Equity (ROE), Return On Investment dan Earning Per Share.

2.1.2.1 Return on Equity (ROE)

Harahap (2008:305) mengatakan bahwa “rasio ini menunjukan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai ekuitasnya”.

Sedangkan Sutrisno (2006:266) mengatakan bahwa “Return on Equity juga sering disebut rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua ekuitasa yang dimiliki oleh perusahaan”.

Berdasarkan pendapat para ahli di atas maka dapat disimpulkan bahwa ROE merupakan kemampuan perusahaan dalam mengelola modalnya (ekuitas) yang dimiliki untuk mencapai laba bersih. Setiap perusahaan selalu berusaha untuk meningkatkan profitabilitasnya. Jika perusahaan berhasil meningkatkan profitabilitasnya, dapat dikatakan bahwa perusahaan tersebut mampu mengelola sumber daya yang dimilikinya secara efektif dan efisien sehingga mampu menghasilkan laba yang tinggi.

Sebaliknya, sebuah perusahaan memiliki profitabilitas rendah menunjukkan bahwa perusahaan tersebut tidak mampu mengelola sumber daya yang dimilikinya dengan baik, sehingga tidak mampu menghasilkan laba tinggi. Rumus Return on Equity (ROE) menurut Sutrisno (2006:266) dapat diformulasikan sebagai berikut :

Keterangan :

- EAT (Earning After Tax) adalah laba bersih setelah dipotong bunga dan pajak.

EAT

- Total aktiva adalah jumlah aset yang dimiliki perusahaan dalam menjalankan aktivitas operasionalnya.

2.1.2.2. Return on Investment (ROI)

Radardjo (2007:120) mengatakan “Return on Investment merupakan salah satu rasio Profitabilitas yaitu kemampuan perusahaan untuk menghasilkan keuntungan dengan menggunakan modal yang tertanam di dalamnya”.

Sedangkan Sutrisno (2008:266) mengatakan bahwa “Return on Investment juga sering disebut rentabilitas ekonomis merupaklan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan”.

Berdasarkan pendapat para ahli di atas maka dapat disimpulkan bahwa ROI merupakan kemampuan perusahaan dalam mengelola asset-aset yang dimiliki untuk mencapai laba bersih. Rumus Return on Investment (ROI) menurut Sutrisno (2000:266) dapat diformulasikan sebagai berikut :

Keterangan :

- ROI adalah tingkat pengembalian dari investment (Return on investment)

- Laba Bersih adalah laba bersih setelah dipotong bunga dan pajak. Laba Bersih

- Total investment adalah jumlah aset yang dimiliki perusahaan dalam menjalankan aktivitas operasionalnya.

2.1.2.3. Earning Per Share (EPS)

Komponen pertama yang harus diperhatikan dalam analisis perusahaan adalah adalah laba per lembar saham (EPS). Informasi Earning Per Share (EPS) suatu perusahaan menunjukkan besarnya laba

bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan.

Sutrisno (2010:267) mengatakan bahwa “Earning Per Share (EPS) atau laba per lembar saham merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik”.

Harahap (2008:306) mengatakan bahwa “Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba”.

Darmaji (2001:139) mengatakan bahwa “Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar keuntungan (laba) yang diperoleh investor atau pemegang saham per lembar sahamnya”.

berapa besar laba bersih yang dihgasilkanperusahaan dari setiap lembar saham yang digunakan.

Penilaian rasio Earning Per Share menurut Harahap (2008:306) dapat dirumuskan sebagai berikut :

Laba bersih EPS =

Harga Pasar Saham Keterangan :

- EPS adalah laba per lembar saham (Earning Per Share).

- Laba bersih adalah jumlah laba bersih yang dihasilkan perusahaan. - Harga pasar saham adalah harga pasar yang berlaku pada setiap

lembar saham.

2.1.3 Pengertian Inventory Turn Over (ITO)

Inventory Turn Over (ITO) adalah “rasio keuangan yang mengukur

bagaimana perusahaan secara efektif mengelola persediaan perusahaan. Semakin tinggi rasio aktivitas, semakin efektif perusahaan dalam menjual seluruh persediaan yang tersedia” (Warsono,2004:33).

Penjualan ITO =

Persediaan

Keterangan :

- Penjualan adalah jumlah pendapatan yang diperoleh perusahaan dalam menjual produknya.

2.1.4. Harga Saham

Saham (stock) merupakan salah satu instrument pasar keuangan yang popular. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrument investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik.

Anoraga dan Pakarti (2003:112) mengatakan “Saham merupakan tanda penyertaan modal pada suatu perseroan terbatas”.

Hartono (2006:369) mengatakan “harga saham didefenisikan sebagai harga keseimbangan yang mencerminkan konsensus bersama antar semua partisipan pasar”.

Husnan (2005:79) mengatakan “Saham merupakan bukti tanda kepemilikan atas suatu perusahaan”.

Sedangkan Sundjaja dan Barlian (2007:348) mengatakan “ditinjau dari sisi perusahaan yang menerbitkan saham, saham dapat diterbitkan dengan nilai nominal maupun tanpa nilai nominal”.

Secara garis besar, saham suatu perusahaan dapat dibedakan berdasarkan hak tagih atau klaim, berdasarkan peralihan hak, dan berdasarkan kinerja saham itu sendiri. Berdasarkan hak tagih atau klaim dibagi menjadi (Husnan, 2005:78) :

1. Saham Biasa.

vote). Pada likuidasi perseroan, pemilik perusahaan memiliki hak memperoleh sebagian dari kekayaan setelah semua dilunasi.

2. Saham preferen.

Saham Preferen merupakan saham yang diberikan atas hak untuk mendapatkan dividen dan atau bagian kekayaan lebih dahulu pada saat perusahan dilikuidasi daripada saham biasa. Disamping itu saham preferen mempunyai preferensi untuk mengajukan usul pencalonan direksi/komisaris.

Faktor yang dapat mempengaruhi pergerakan harga saham menurut Weston dan Brigham (2010:26-27) adalah “proyeksi laba per lembar saham, saat diperoleh laba, tingkat resiko dari proyeksi laba, proporsi utang perusahaan terhadap ekuitas, serta kebijakan pembagian deviden”.

Faktor lainnya yang dapat mempengarahi pergerakan harga saham adalah kendala eksternal seperti kegiatan perekonomian pada umumnya, pajak dan keadaan bursa saham.

Fahmi (2011: 87) mengatakan beberapa faktor yang mempengaruhi harga saham adalah :

1) Kondisi mikro dan makro ekonomi.

2) Kebijakan perusahaan dalam memutuskan ekspansi (perluasan), seperti membuka kantor cabang (brand office), kantor cabang pembantu (sub brand office) baik yang dibuka di domestik maupun luar negeri.

3) Kinerja keuangan perusahaan seperti kinerja profitabilitas yang terus mengalami penurunan akan dapat menurunkan harga saham, sebaliknya jika meningkat akan dapat meningkatkan harga saham. 4) Pencapaian nilai ekonomis perusahaan (economic value added)

yang positif akan dapat meningkatkan harga saham.

Menurut Arifin (2004, hal 323) mengatakan “faktor fundamental adalah faktor yang berkaitan langsung dengan kinerja emiten, semakin baik kinerja emiten maka semakin besar pengaruhnya terhadap kenaikan harga saham, begitu pula sebaliknya”. Untuk memastikan apakah kondisi emiten dalam posisi baik atau buruk kita bisa melakukan pendekatan analisis rasio keuangan”.

1. Faktor Fundamental

Beberapa faktor fundamental yang menggerakkan harga saham adalah: a. Faktor makro adalah faktor-faktor yang mempengaruhi ekonomi secara

keseluruhan. Tingkat suku bunga yang tinggi, inflasi, tingkat produktifitas nasional, politik dan lain sebagainya dapat memiliki dampak penting apda potensi keuntungan perusahaan hingga pada akhirnya juga akan mempengaruhi harga sahamnya.

2. Faktor teknis

Beberapa faktor teknis yang menggerakkan harga saham adalah: a. Adanya demand dan supply

Harga saham akan cenderung naik apabila terdapat lebih banyak pembeli daripada penjual, begitu juga sebaliknya.

b. Antisipasi investor

Antisipasi hasil kinerja suatu emiten, baik itu per tahun, per semester, maupun per triwulan akan mendorong investor untuk memburu saham emiten tersebut atau bahkan akan melepasnya.

c. Corporate action

Merupakan langkah strategis yang diambil perusahaan, seperti pengumuman dividend atau bonus, right issue, stock split, hasil RUPS dan lain-lain.

d. Berita dikoran atau rekomendasi saham

Harga saham sering bergerak atas dasar berita di koran atau rekmendasi saham yang ditulis oleh wartawan atau analisis saham.

e. Intervensi pemerintah

f. Koreksi teknis

Pergerakan saham jarang yang terus menerus bergerak naik atau selalu turun. Sesudah periode kenaikan atau penuruan yang cukup lama, biasanya akan dijumpai koreksi teknis.

g. Sentimen pasar

Berita atau issue dari bidang politik, ekonomi dan lain lain akan mampu mempengaruhi aktivitas ekonomi, termasuk harga-harga saham di bursa. Salah satu pengaruh kuat dan konsisten pada pasar modal Indonesia adalah kinerja harga saham di bursa-bursa luar negeri yang sering terefleksi pada harga saham di Indonesia.

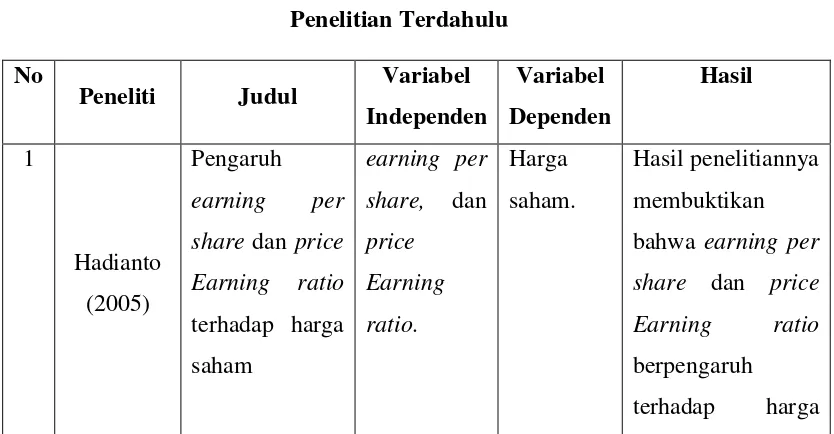

a. Penelitian Terdahulu

Tiga penelitian terdahulu menjadi referensi penelitian ini tercantum pada tabel 2.6

Tabel 2.6

Penelitian Terdahulu

No

Peneliti Judul Variabel Independen bahwa earning per share dan price Earning ratio berpengaruh

pada

perusahaan ritel di BEI.

saham baik secara parsial maupun Yang Listing di BEI tahun bahwa variabel ROI, DAR dan PER berpengaruh terhadap harga saham

3

Trisnawati

(2003)

Pengaruh Debt

to Investment

Ratio dan

dengan dividen

payout ratio

berdampak positif

terhadap harga

saham

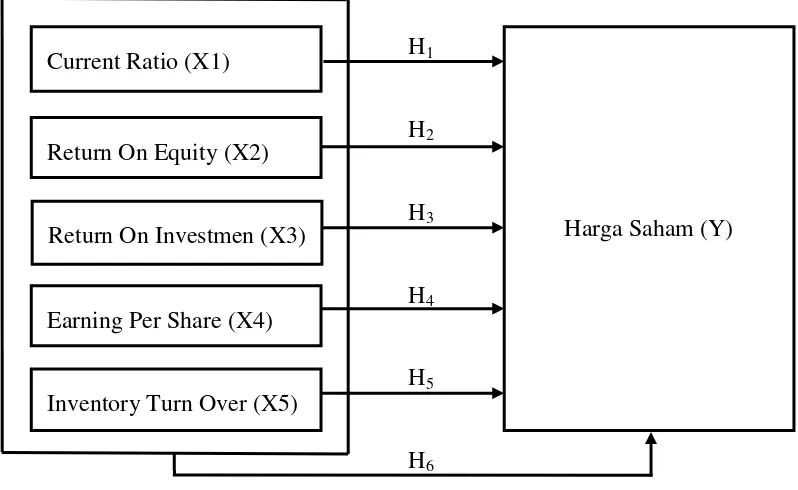

2.3. Kerangka Konseptual

Secara umum kinerja keuangan perusahaan ditunjukan dalam laporan keuangan yang dipublikasikan yang kemudian dianalisis menggunakan rasio keuangan. Dalam penelitian ini rasio keuangan yang dipakai adalah Current Ratio, Return On Equity, Return On Investment, Earning Per Share, dan

Inventory Turnover. Kerangka konseptual hubungan dan pengaruh Current Ratio,

Return On Equity, Return On Investment, Earning Per Share, dan Inventory

Turnover terhadap harga saham tercantum pada gambar 2.1.

H1

H2

H3

H4

H5

H6

Gambar 2.1 Kerangka Konseptual Sumber : Diolah penulis, 2014

Current Ratio digunakan untuk menilai likuiditas suatu perusahaan.

Semakin tinggi rasio ini, semakin baik kemampuan likuiditas perusahaan yang Inventory Turn Over (X5)

Earning Per Share (X4) Return On Investmen (X3) Return On Equity (X2) Current Ratio (X1)

bersangkutan sehingga kemungkinan suatu perusahaan dalam kondisi baik akan semakin besar. Apabila hal tersebut terjadi maka hal tersebut akan berdampak pada meningkatnya keuntungan perusahaan. Dengan keuntungan yang tinggi maka tingkat pengembalian (return) saham juga tinggi.

Profitabilitas diproxikan oleh ROE, ROI, dan EPS. Return on equity (ROE) adalah rasio yang menggambarkan hasil pencapaian perusahaan dalam menghasilkan laba bersih dari penggunaan modal sendiri (ekuitas). Semakin tinggi rasio ini maka semakin tinggi efektifitas penggunaan modal oleh perusahaan dalam menghasilkan laba. Beberapa bukti empiris menunjukkan bahwa ROE yang semakin meningkat dapat meningkatkan harga saham.

Return on Investment (ROI) merupakan rasio antara laba bersih setelah pajak atau

net income after tax (NIAT) terhadap total assets. Jika kemampuan untuk

menghasilkan laba meningkat, harga saham meningkat, dengan kata lain ROI mempengaruhi harga saham, jika ROI naik maka harga saham akan naik sebaliknya ROI turun maka harga saham akan turun.

Earning Per Share (EPS) yang besar menunjukkan kemampuan perusahaan yang

Inventori turnover yang artinya semakin tinggi persentasenya semakin

baik yang artinya semakin cepat persediaan jadi kas. Semakin tinggi inventory turnover (ITO), maka semakin efisien perusahaan dalam menggunakan aktivanya untuk menghasilkan penjualan dan laba perusahaan juga dapat meningkat yang pada akhirnya dapat meningkatkan harga saham.

2.4. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang ada, maka hipotesis yang diajukan dalam penelitian ini adalah :

H1 : Likuiditas (Current Ratio) secara parsialberpengaruh signifikan terhadap harga saham perusahaan Tekstil dan Garmen yang terdaftar di BEI. H2 : Profitabilitas (Retrun On Equity) secara parsial berpengaruh signifikan

terhadap harga saham perusahaan Tekstil dan Garmen yang terdaftar di BEI.

H3 : Retrun On Investment secara parsial berpengaruh signifikan terhadap harga saham perusahaan Tekstil dan Garmen yang terdaftar di BEI. H4 : Earning Per Share secara parsial berpengaruh signifikan terhadap harga

saham perusahaan Tekstil dan Garmen yang terdaftar di BEI.

H6 : Likuiditas (Current Ratio), Profitabilitas (Retrun On Equity, Retrun On Investment, Earning Per Share) dan Inventory Turnover secara simultan