AKUNTANSI PERSEDIAAN PADA PT PLN (PERSERO)

WILAYAH SUMATERA UTARA

TUGAS AKHIR

Ditulis untuk Memenuhi Syarat Menyelesaikan Pendidikan Program Diploma 3

Oleh:

INDAH RAMADHANI PELAWI

NIM 1105081046

PROGRAM STUDI AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK NEGERI MEDAN

i

ABSTRAK

Penelitian bertujuan untuk mengetahui apakah akuntansi persediaan pada PT PLN (Persero) Wilayah Sumatera Utara telah sesuai dengan Standar Akuntansi Keuangan. Permasalahan dalam penelitian ini adalah apakah akuntansi persediaan pada PT PLN (Persero) Wilayah Sumatera Utara telah sesuai dengan Standar Akuntansi Keuangan. Teknik pengolahan data dalam penelitian ini menggunakan metode deskriptif. Dari hasil penelitian ini dapat disimpulkan bahwa akuntansi persediaan pada PT PLN (Persero) Wilayah Sumatera Utara telah sesuai dengan Standar Akuntansi Keuangan.

ABSTRACT

This research is intended to identify whether the Merchandise Inventory Accounting at PT PLN (Persero) Wilayah Sumatera Utara is suitable with Standart of Financial Accounting. The problems in this research is if the Merchandise Inventory Accounting in PT PLN (Persero) Wilayah Sumatera Utara is suitable with Standart of Financial Accounting. The data analysis in this research is descriptive method. The result should that the Merchandise Inventory Accounting at PT PLN (Persero) Wilayah Sumatera Utara is suitable with Standart of Financial Accounting.

iii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT yang selalu memberikan rahmat dan hidayah yang tiada hentinya serta telah memberikan kesehatan, kesempatan dan kemudahan bagi penulis sehingga akhirnya penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

Tugas Akhir ini disusun untuk memenuhi syarat menyelesaikan pendidikan Diploma III Jurusan Akuntansi Program Studi Akuntansi dari Politeknik Negeri Medan. Laporan ini disusun berdasarkan informasi yang diperoleh dari karyawan PT PLN (Persero) Wilayah Sumatera Utara.

Dalam penulisan laporan ini penulis mengucapkan terima kasih atas bimbingan, bantuan dan dukungan dari berbagai pihak antara lain :

1. Bapak M.Syahruddin,S.T.,M.T., Direktur Politeknik Negeri Medan.

2. Bapak Darwin S.H.Damanik,S.E.,M.Si, Ketua Jurusan Akuntansi Politeknik Negeri Medan.

3. Bapak Parjuangan Pardosi,S.E.,M.Si., Sekretaris Jurusan Akuntansi Politeknik Negeri Medan.

4. Bapak Sastra Karo-Karo,S.E.,AK.,M.Si., Kepala Program Studi Akuntansi Politeknik Negeri Medan.

5. Ibu Asriyati,S.E.,AK.,M.Si., selaku dosen pembimbing utama Tugas Akhir yang telah memberikan bimbingan dan pengarahan kepada penulis.

6. Bapak Tosanov T.P. Napitupulu,S.E.,M.Si., selaku dosen pembimbing pendamping yang juga telah memberikan bimbingan dan pengarahan kepada penulis.

8. Ibu Evlin, Ibu Lastri serta Ibu Kartini, salah satu pegawai PT PLN (Persero) Wilayah Sumatera Utara yang sangat membimbing penulis selama melakukan riset dan penyelesaian Tugas Akhir.

9. Orang tua penulis Ayahanda alm. Zulkifli Pelawi dan Ibunda Siti Rosiyah serta kakak dan adik penulis yang tersayang.

10. Teman-teman penulis baik di kelas AK-6B maupun diluar kelas. Terima kasih atas motivasi, perhatian dan inspirasi yang diberikan kepada penulis.

Penulis menyadari bahwa masih banyak kekurangan dalam pembuatan Tugas Akhir ini dan masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan Tugas Akhir ini.

Penulis berharap semoga Tugas Akhir ini dapat bermanfaat dan dapat menjadi referensi bagi para pembaca.

Medan, Agustus 2014 Penulis,

v

DAFTAR LAMPIRAN ... viii

BAB 1 PENDAHULUAN ... 1

1.1. Latar Belakang Pemilihan Judul ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 3

1.5. Teknik Pengumpulan dan Pengolahan Data ... 3

1.6. Jadwal Kegiatan dan Penulisan Laporan ... 5

BAB 2 TINJAUAN UMUM MENGENAI PERUSAHAAN ... 6

2.1. Sejarah Singkat PT PLN (Persero) Wilayah Sumatera ... 6

2.2. Ruang Lingkup Kegiatan PT PLN (Persero) Wilayah Sumatera ... 8

2.3. Struktur Organisasi ... 9

BAB 3 TINJAUAN KEPUSTAKAAN ... 12

3.1. Akuntansi Persediaan ... 12

3.2. Jenis-Jenis Persediaan ... 14

3.4. Metode Penilaian Persediaan ...17

3.5. Penyajian Persediaan di Neraca. ...28

3.6. Pengungkapan Persediaan ...29

BAB 4 HASIL PENGUMPULAN DAN PENGOLAHAN DATA ... 30

4.1. Pengertian Persediaan Pada PT PLN (Persero) Wilayah Sumatera Utara ...30

4.2. Jenis-Jenis Persediaan pada PT PLN (Persero) Wilayah Sumatera Utara. ...32

4.3. Sistem Pencatatan Persediaan pada PT PLN (Persero) Wilayah Sumatera Utara ...33

4.4. Metode Penilaian Persediaan pada PT PLN (Persero) Wilayah Sumatera Utara ...33

4.5. Penyajian Persediaan Material PT PLN (Persero) Wilayah Sumatera Utara pada Laporan Keuangan ...37

4.6. Pengungkapan Persediaaan ...37

BAB 5 PEMBAHASAN ... 38

5.1. Pengertian Persediaan ...38

5.2. Jenis-Jenis Persediaan ...39

5.3. Sistem Pencatatan Persediaan ...41

5.4. Metode Penilaian Persediaan ...42

5.5. Penyajian Persediaan ...44

5.6. Pengungkapan Persediaan ...45

BAB 6 SIMPULAN ... 46

6.1. Simpulan ...46

DAFTAR PUSTAKA

1

BAB 1

PENDAHULUAN

1.1. Latar Belakang Pemilihan Judul

Setiap perusahaan, baik perusahaan jasa, perusahaan dagang, maupun perusahaan industri selalu mengadakan persediaan. Persediaan merupakan aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional perusahaan dan barang-barang yang dimaksudkan untuk dijual atau diserahkan dalam rangka pelayanan terhadap masyarakat.

Tanpa adanya persediaan, para pengusaha akan dihadapkan pada resiko bahwa perusahaannya suatu waktu tidak dapat memenuhi keinginan pelanggan yang memerlukan atau meminta barang/jasa. Pelaporan Persediaan yang teliti dan relevan sangat penting bagi perusahaan untuk memberikan informasi yang berguna atas laporan keuangan.

Berkembangnya suatu perusahaan dapat dilihat dari laporan keuangannya. Laporan keuangan menyediakan informasi yang sangat banyak dibutuhkan oleh pihak ketiga atau para investor mengenai perubahan-perubahan kekayaan bersih perusahaan serta dapat membantu para pemakainya untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban-kewajiban, baik kewajiban jangka pendek maupun jangka panjang.

2

Kesalahan dalam pencatatan berakibat fatal bagi perusahaan karena dapat mempengaruhi kinerja perusahaan.

Sistem pencatatan persediaan yang baik dan sesuai dengan prinsip akuntansi berterima umum dapat meningkatkan profitabilitas, begitu juga sebaliknya dapat menurunkan laba dan menjadikan bisnis kurang efektif sehingga diharapkan jelas penggunaan atau pembelian persediaan tersebut dalam periode akuntansi. Oleh karena itu, diperlukan manajemen yang baik pula pada persediaan agar perusahaan tidak mengalami kerugian karena mempengaruhi laporan laba rugi dan neraca pada perusahaan.

Pada PT PLN (Persero) Wilayah Sumatera Utara persediaan atau yang sering dikenal dengan sebagai persediaan material bukan ditujukan untuk dijual atau diproduksi kembali. Persediaan material yang ada pada PT PLN (Persero) Wilayah Sumatera Utara ditujukan untuk mendukung dalam melaksanakan program investasi guna menghasilkan atau membangkitkan tenaga listrik. Oleh karena itu persediaan material yang ada seperti kabel, trafo, alat pengukur dan lain-lainnya merupakan unsur yang sangat penting dalam membantu program operasi dan investasi guna memperoleh atau membangkitkan tenaga listrik.

Persediaan material pada PT PLN (Persero) Wilayah Sumatera Utara dibagikan atas dua bagian besar, yaitu :

1. Material Pemeliharaan

Persediaan material yang digunakan untuk program pemeliharaan seperti kabel, trafo, alat pengukur dan lain-lain yang digunakan sehari-hari untuk proses pemeliharaan.

2. Material PDP (Pekerjaan Dalam Pelaksanaan)

3

1.2. Perumusan Masalah

Setelah melihat kembali uraian yang telah dikemukakan diatas, maka permasalahan dalam tugas akhir ini adalah “Apakah Akuntansi Persediaan pada PT PLN (Persero) Wilayah Sumatera Utara telah sesuai dengan

Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 14” ?

1.3.Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah penerapan akuntansi persediaan pada PT PLN (Persero) Wilayah Sumatera Utara telah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 14 yang berlaku di Indonesia.

1.4. Manfaat Penelitian

Penelitian diharapkan dapat memberikan manfaat yaitu :

1. Bermanfaat bagi PT PLN (Persero) Wilayah Sumatera Utara yaitu sebagai bahan masukan untuk memperbaiki Perlakuan Akuntansi Persediaan yang digunakan di perusahaan tersebut.

2. Penelitian ini diharapkan dapat bermanfaat sebagai masukan untuk menyempurnakan penelitian-penelitian para peneliti lanjutan.

3. Memperoleh gambaran yang jelas dan memahami lebih jauh mengenai sistem pencatatan, metode penilaian, dan penyajian persediaan di neraca.

4. Sebagai bahan referensi bagi pihak-pihak yang akan melakukan penelitian dibidang yang sama.

1.5.Teknik Pengumpulan dan Pengolahan Data

1.5.1. Jenis Data

Untuk dapat menjawab masalah yang telah dirumuskan, data yang dibutuhkan adalah data sekunder.

4

objek penelitian sebagai pelengkap informasi, baik melalui petugas atau mencari sendiri dalam file-file yang tersedia”.

Data sekunder dalam penelitian ini yaitu struktur organisasi perusahaan, sejarah berdirinya perusahaan, ruang lingkup kegiatan perusahaan, akuntansi persediaan dan penjelasan atas akuntansi persediaan pada PT PLN (Persero) Wilayah Sumatera Utara, serta data yang diperoleh dari perpustakaan dengan cara membaca buku-buku dan membuat catatan yang berkaitan dengan akuntansi persediaan serta dari bahan perkuliahan yang berkaitan dengan akuntansi persediaan.

1.5.2. Teknik Pengumpulan Data

Untuk memperoleh data yang diperlukan untuk penelitian ini, teknik pengumpulan yang digunakan adalah sebagai berikut :

1. Wawancara

Yaitu mengadakan tanya jawab kepada pegawai PT PLN (Persero) Wilayah Sumatera Utara yaitu Ibu Evlin, Ibu Kartini dan Ibu Marlina di bagian akuntansi, yang berwenang dengan masalah persediaan.

2. Dokumentasi

Yaitu mengumpulkan dan meneliti data-data yang berhubungan dengan hasil penelitian dengan cara mencatat data dan mengambil contoh dokumen dari objek yang di teliti, seperti struktur organisasi, sejarah berdirinya perusahaan, ruang lingkup perusahaan dan akuntansi persediaan pada PT PLN (Persero) Wilayah Sumatera Utara.

1.5.3.Teknik Pengolahan Data

Dalam mengelola data yang dikumpulkan, peneliti menggunakan teknik penelitian deskriptif.

5

sifat situasi sebagaimana adanya pada waktu penelitian dilakukan”. (Nyoman,Dantes 2012:51).

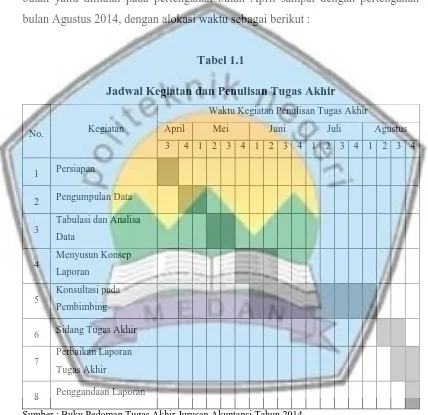

1.6. Jadwal Kegiatan dan Penulisan Laporan

Kegiatan dalam penulisan Tugas Akhir ini membutuhkan waktu selama 4 (empat) bulan yaitu dimulai pada pertengahan bulan April sampai dengan pertengahan bulan Agustus 2014, dengan alokasi waktu sebagai berikut :

Tabel 1.1

Jadwal Kegiatan dan Penulisan Tugas Akhir

No. Kegiatan

Waktu Kegiatan Penulisan Tugas Akhir

April Mei Juni Juli Agustus