BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1 Pengertian Kinerja

Kinerja perusahaan adalah suatu tampilan keadaan secara utuh atas perusahaan selama periode waktu tertentu, yang merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber daya-sumber daya yang dimiliki. Kinerja merupakan suatu istilah secara umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan, dengan dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya.

faktor-faktor yang mempengaruhi kinerja individu tenaga kerja menurut Robert L. Mathis dan John H. Jackson (2001:82), yaitu :

1. Kemampuan dari tenaga kerja itu sendiri, 2. Motivasi,

3. Dukungan yang diterima,

4. Keberadaan pekerjaan yang mereka lakukan, dan 5. Hubungan mereka dengan organisasi.

Jadi pengukuran kinerja merupakan suatu proses penilaian kegiatan operasional perusahaan berupa tindakan dan aktivitas suatu organisasi pada periode tertentu sesuai tujuan yang telah ditetapkan. Dengan kata lain, pengukuran kinerja adalah penilaian tingkat efektifitas dan efisiensi dari aktivitas organisasi.

2.1.2 Penilaian Kinerja

Banyak metode yang telah dikembangkan untuk melakukan penilaian kinerja suatu perusahaan. Dalam manajemen tradisional, ukuran kinerja yang biasa digunakan adalah ukuran keuangan. Hal ini disebabkan karena ukuran keuangan inilah yang paling mudah dideteksi, sehingga penilaian kinerja personel juga diukur dengan dasar keuangan. Kinerja lain seperti peningkatan komitmen personel, peningkatan kompetensi dan lain sebagainya seringkali diabaikan.

Dalam pendekatan balanced scorecard, penilaian kinerja didasarkan pada aspek keuangan maupun non keuangan. Aspek non keuangan mendapat perhatian yang cukup serius karena pada dasarnya peningkatan kinerja keuangan bersumber dari aspek non keuangan yaitu peningkatan cost-effectiveness proses bisnis, peningkatan komitmen organisasi dan peningkatan kepercayaan customer terhadap produk yang dihasilkan, sehingga apabila perusahaan akan melakukan pelipatgandaan kinerja maka fokus perhatian perusahaan haruslah ditujukan kepada peningkatan kinerja di bidang non-keuangan karena dari situlah kinerja non-keuangan berasal.

Menurut Mulyadi (2001: 420), penilaian kinerja dilaksanakan dalam dua tahap utama yaitu:

a. Tahap persiapan, terdiri dari tiga tahap rinci:

1). Penentuan daerah pertanggungjawaban dan manajer yang bertanggung jawab.

2). Penetapan kriteria yang dipakai untuk mengukur kinerja. 3). Pengukuran kinerja sesungguhnya.

b. Tahap penilaian terdiri dari tiga tahap rinci:

1). Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya.

2). Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang ditetapkan dalam standar.

Kontribusi hasil-hasil penilaian merupakan sesuatu yang sangat bermanfaat bagi perencanaan kebijakan organisasi. Adapun penilaian kinerja bagi organisasi secara terperinci adalah sebagai berikut :

a. Penyesuaian-penyesuaian kompensasi. b. Perbaikan kinerja.

c. Kebutuhan latihan dan pengembangan.

d. Pengambilan keputusan dalam hal penempatan promosi, mutasi, pemecatan, pemberhentian, dan perencanaan tenaga kerja.

e. Untuk kepentingan penelitian pegawai.

2.1.3. Pengertian Rumah Sakit

Menurut Anwar (dikutip dari Wangsi, 2006), rumah sakit adalah suatu organisasi yang memiliki tenaga medis profesional yang terorganisir serta sarana kedokteran yang permanen menyelenggarakan pelayanan kedokteran, asuhan keperawatan yang berkesinambungan, diagnosis serta pengobatan penyakit yang diderita oleh pasien. Rumah sakit menurut Peraturan Menteri Kesehatan RI tahun 1998 dibagi menjadi 4 macam yaitu:

a. Kelas A yaitu mempunyai fasilitas dan kemampuan pelayanan medic spesialistik luas dan sub spesialistik luas.

b. Kelas B II yaitu mempunyai fasilitas dan kemampuan pelayanan medik spesialistik luas dan sub spesialitik terbatas.

c. Kelas B I yaitu mempunyai fasilitas dan kemampuan medik spesialistik sekurang-kurangnya 11 jenis spesialistik.

d. Kelas C yaitu mempunyai fasilitas dan kemampuan pelayanan medik sekurang-kurangnya 4 dasar lengkap.

e. Kelas D yaitu mempunyai fasilitas dan kemampuan pelayanan medik dasar.

Rumah sakit kelas A dan B II dapat berfungsi sebagai rumah sakit pendidikan.

2.1.4. Pengukuran Kinerja Rumah Sakit

a. BOR (Bed Occupancy Rate)

Menunjukkan persentase tempat tidur yang dihuni dengan tempat tidur yang tersedia. Nilai parameter BOR yang ideal adalah antara 60-85%.

BOR =

Menunjukkan perbandingan jumlah pasien keluar dengan rata-rata tempat tidur yang siap pakai. Idealnya dalam satu tahun, satu tempat tidur rata-rata dipakai 40-50 kali.

BTO =

Menunjukkan rata-rata waktu luang tempat tidur. Idealnya tempat tidur kosong tidak terisi pada kisaran 1-3 hari.

TOI=

ALOS =

Digunakan untuk mengetahui rata-rata kematian untuk tiap-tiap 1000 pasien keluar. Indikator ini memberikan gambaran tentang mutu pelayanan rumah sakit. Nilai GDR yang ideal seharusnya tidak lebih dari 45 per 1000 penderita keluar, kecuali jika terjadi kejadian khusus seperti wabah penyakit, bencana alam, perang dan lain-lain.

GDR =

Digunakan untuk mengetahui rata-rata angka kematian > 48 jam setelah dirawat untuk tiap-taip 1000 pasien keluar.

NDR =

2.1.5. Pengertian Balanced Scorecard

jangka pendek dan jangka panjang, intern dan ekstern. Balanced scorecard menyediakan rerangka komprehensif dan koheren untuk menilai kinerja organisasi.

Balanced scorecard merupakan salah satu metode pengukuran dan manajemen performance untuk faktor internal dan eksternal dari suatu perusahaan. Saat ini, kebanyakan perusahaan masih menggunakan pengukuran dari aspek keuangan sebagai acuan dalam menilai kinerja perusahaan, sehingga manajer tidak mengetahui sampai seberapa jauh pengaruh yang ditimbulkan akibat strategi yang mereka terapkan.

Balanced scorecard digunakan untuk mengartikulasikan strategi bisnis. Mengkomunikasikan strategi bisnis membantu menyatukan individu dan antar departemen dalam organisasi untuk mencapai tujuan-tujuan bersama. Pengukuran ini bukan mempertahankan posisi suatu individu atau unit organisasi dan keharusan tunduk pada rencana yang telah lebih dulu ditetapkan sebagai sarana komunikasi, informasi, dan proses belajar. Kaplan dan norton dalam (Ismawati : 20) membedah balanced scorecard dalam empat perspektif pengukuran yaitu keuangan, pelanggan, proses bisnis internal, dan proses belajar dan berkembang.

dipisahkan (Mulyadi,1999:218). Rencana strategik yang komprehensif dan koheren menyediakan kemudahan dan kejelasan untuk penyusunan program. Dengan rerangka balanced scorecard, perencanaan strategik menghasilkan berbagai strategic initiatives yang dengan jelas menunjukkan sasaran (strategic objectives) yang hendak dituju di masa depan, ukuran pencapaian sasaran dan informasi tentang pemacu kinerja (performance driver), target yang harus dicapai dalam kurun waktu tertentu di masa depan. Ketiga macam informasi tersebut sangat memudahkan pemilihan langkah-langkah yang akan ditempuh dalam proses penyusunan program bagi organisasi. Dalam organisasi lintas fungsional, program disusun menurut sistem yang digunakan oleh perusahaan untuk memproduksi produk dan jasa yang menghasilkan nilai bagi pelanggan.

Informasi yang ringkas dan padat dalam balanced scorecard dimaksudkan untuk mengurangi berlimpahnya informasi yang akan menjenuhkan manajer. Balanced scorecard mendorong manajer untuk memfokuskan diri pada empat tolok ukur yang kritis. Pengukuran dalam balanced scorecard dapat digunakan dalam berbagai cara yaitu untuk menjelaskan strategi bisnis dan untuk membantu persekutuan inisiatif-inisiatif indidvidu, organisasi dan lintas departemen untuk mencapai tujuan bersama. Balanced scorecard dipergunakan sebagai sistem informasi, komunikasi, dan pembelajaran bukan sistem pengendalian. Balanced scorecard juga dapat memenuhi 2 (dua) kebutuhan manajer, yakni :

2. Mencegah sub optimasi di mana tidak terjadi pengoptimalan hanya pada bagian-bagian tertentu saja sehingga mendorong para manajer untuk memperhatikan tolok ukur operasional dan mempertimbangkan perbaikan dalam satu bidang jika tidak dicapai atas kerugian bidang lainnya.

2.1.6. Implementasi Balanced Scorecard

Sebenarnya Balanced scorecard memiliki fokus yang sama dengan praktek manajemen tradisional yaitu sama-sama berorientasi pada customer dan efisiensi atas proses produksi, tetapi yang membuat berbeda adalah balanced scorecard ini memberikan suatu rerangka pengembangan organisasi bisnis untuk melakukan pengukuran dan monitoring semua faktor yang berhubungan dengan hal tersebut secara terus-menerus. Dengan adanya konsep balanced scorecard akan terus memelihara arah dan kemajuan perusahaan sesuai dengan apa yang menjadi visi dan misi organisasi. Selain itu balanced scorecard akan membantu perusahaan dalam menyelaraskan tujuan dengan satu strategi yang ingin diterapkan, karena balanced scorecard membantu mengeliminasi berbagai macam strategi manajemen puncak yang tidak sesuai dengan strategi karyawan dengan cara membantu karyawan untuk memahami bagaimana peran serta mereka dalam rangka peningkatan kinerja perusahaan secara keseluruhan.

yang mudah sehingga sering muncul permasalahan yang timbul dalam penerapan balanced scorecard dan telah banyak dihadapi oleh perusahaan yang ingin sekali menerapkan balanced scorecard dalam sistem manajemennya antara lain adalah :

a. Bagaimana mendesain sebuah scorecard

Desain scorecard yang baik pada dasarnya adalah desain yang mencerminkan tujuan strategik organisasi. Beberapa perusahaan di Amerika telah mencoba mendesain sebuah scorecard penilaian kinerja berdasarkan kategori-kategori yang diungkapkan oleh Kaplan & Norton. Dalam prakteknya, masih banyak perusahaan yang tidak dapat merumuskan strateginya dan memiliki strategi yang tidak jelas sama sekali (Mavrinac & Vitale, 1999:1). Hal ini tentu saja akan menyulitkan desain scorecard yang sesuai dengan tujuan strategik perusahaan yang ingin

b. Banyaknya alat ukur yang diperlukan

Banyaknya alat ukur yang dikembangkan oleh perusahaan tidak menjadi masalah yang terpenting adalah bagaimana alat ukur-alat ukur yang ada tersebut bisa mencakup keseluruhan strategi perusahaan terutama dapat mengukur dimensi yang terpenting dari sebuah strategi. Tetapi hal yang harus diingat adalah bahwa alat ukur tersebut dapat menjangkau perspektif peningkatan kinerja secara luas dengan pengukuran minimal.

c. Apakah Scorecard cukup layak untuk dijadikan penilai kinerja

orientasi strategi perusahaan yang bersangkutan. Pada beberapa perusahaan di Amerika, mereka lebih memperhatikan nilai-nilai yang secara eksplisit dan kuantitatif dikaitkan dengan strategi bisnis mereka.

d. Perlunya scorecard dikaitkan dengan gainsharing secara individu

Banyak perusahaan yang menghubungkan antara kinerja dalam balanced scorecard dengan pembagian keuntungan (gainsharing) secara individual. Tetapi haruslah diingat bahwa dasar pembagian keuntungan (gainsharing) tersebut adalah seberapa besar dukungan inovasi atau perubahan kultur yang diberikan oleh individu kepada peningkatan kinerja perusahaan.

e. Apakah scorecard yang ada dapat menggantikan keseluruhan sistem manajemen lama

Dalam prakteknya, sangat sulit mengganti sistem manajemen yang lama dengan sistem manajemen yang sama sekali baru (metode balanced scorecard), tetapi perusahaan diharapkan dapat melakukannya apabila dirasa sistem manajemen yang lama sudah tidak bisa mendukung tujuan organisasi selama ini.

2.1.7. Keunggulan dan Kelemahan Balanced Scorecard

a. Komprehensif

Balanced Scorecard menekankan pengukuran kinerja tidak hanya aspek kuantitatif saja, tetapi juga aspek kualitatif. Keempat perspektif menyediakan keseimbangan antara pengukuran eksternal seperti laba, sedangkan pada ukuran internal seperti pengembangan produk baru.

b. Koheren

Balanced s\corecard mengharuskan personil untuk menentukan hubungan sebab akibat diantara berbagai sasaran yang dihasilkan dalam setiap perencanaan. Setiap sasaran yang ditetapkan dalam perspektif keuangan harus mempunyai hubungan kausal dengan sasaran keuangan baik secara langsung maupun tidak langsung.

c. Seimbang

Keseimbangan sasaran yang dihasilkan oleh sistem perencanaan penting untuk menghasilkan kinerja keuangan yang berjangka panjang.

d. Terukur

Sementara menurut Anthony dan Govindarajan dalam Heru Kurnianto Tjahjono (2004 : 41), kelemahan dari balanced scorecard adalah sebagai berikut :

a. Terlalu banyak kriteria pengukur, b. Pengukurannya tidak up-to-date,

c. Tidak adanya mekanisme untuk melakukan perbaikan, d. Seringkali aspek keuangan menjadi tolok ukur utama,

e. Hubungan antara pengukuran dan hasil non keuangan relatif sedikit.

2.1.8. Pengukuran Kinerja Menurut Balanced Scorecard

Pengukuran kinerja menggunakan Balanced Scorecard memiliki cakupan yang cukup luas, karena tidak hanya mempertimbangkan aspek-aspek keuangan tetapi juga aspek non keuangan. Pengukuran dari tiap scorecard tidak hanya untuk menilai kegiatan-kegiatan yang menjadi tanggung jawab manajer pada bidang tertentu, tetapi juga terkait dengan bidang-bidang lain yang mendukung tujuan strategik perusahaan. Balanced Scorecard menjabarkan misi dan strategi perusahaan menjadi tujuan dan pengukuran yang terbagi dalam empat perspektif (Kaplan dan Norton : 2000), yaitu :

2.1.8.1. Perspektif Keuangan

perusahaan sejenis dalam industri yang sama, sehingga dapat diketahui posisi perushaan yang dianalisis dalam industri (Sarjono, 2001 dalam Hestiningsih, 2004).

Untuk analisa keuangan dapat dilakukan dengan analisis perbandingan dan analisis rasio. Analisis perbandingan menggunakan laporan keuangan dua periode atau lebih untuk diperbandingkan. Perbandingan bisa dilakukan secara vertikal atau horizontal. Sedangkan analisa rasio bertujuan mencari keterkaitan antara perkiraan-perkiraan tertentu, baik dari setiap jenis laporan keuangan maupun antar jenis laporan keuangan.

Perspektif keuangan mengukur kinerja organisasi dalam pencapaian keuangan yang optimal dan nilai pasar. Penggunaan perspektif ini adalah untuk memberikan kinerja suatu organisasi dalam kemampuan mengelola keuangan dan menciptakan keuntungan. Kebaikan perspektif keuangan ini yaitu perusahaan akan mengetahui kinerja pada masa lampau, sementara keburukannya yaitu tidak dapat memberikan gambaran kinerja perusahaan di masa yang akan datang. Hal ini tidak terlepas dari sifat laporan keuangan yang berdimensi waktu lampau. Sasaran utamanya adalah pertumbuhan pendapatan, manajemen biaya dan pemanfaatan aktiva.

adalah Return on Investment (ROI). Rumus untuk mencari ROI menurut Mulyadi (2001) sebagai berikut :

ROI =

Aktiva Total

Bersih Laba

x 100%

2.1.8.2. Perspektif Pelanggan

Supranto (2007) menyatakan bahwa mengukur tingkat kepuasan pelanggan tidaklah mudah, data yang diperoleh menjadi subyektif sesuai dengan jawaban responden menurut pengalaman mereka. Harapan pelanggan dapat dibentuk oleh pengalaman masa lampau, komentar dari kerabatnya serta janji dan informasi dari berbagai media. Pelanggan yang puas akan setia lebih lama, kurang sensitif terhadap harga dan memberi komentar yang baik tentang perusahaan. Menurut Lusa (2009) dalam Keswani (2011), indikator yang sering digunakan sebagai objektif adalah jumlah keluhan pasien atau keluarga, kritik dalam kolom surat pembaca, pengaduan malpraktek, laporan dari staf medik, perawat, dan sebagainya. Pengukuran kepuasan pelanggan erat kaitannya dengan mutu produk (barang atau jasa).

akan menyebabkan penurunan penjualan dan pada gilirannya akan menurunkan laba dan bahkan kerugian.

Perspektif ini mengukur sejauh mana organisasi mampu memuaskan pelanggan. Keuntungan dari perspektif pelanggan adalah organisasi bisnis dapat mengetahui tingkat kepuasan stakeholders (pihak konsumen) sehingga dapat diambil umpan balik dari konsumen untuk menjadi pertimbangan perbaikan kinerja manajemen di masa yang akan datang. Kekurangannya terletak pada subyektivitas konsumen atau responden yang diteliti. Menurut Kaplan dan Norton (2000), tolok ukur utama dalam perspektif ini adalah pangsa pasar, akuisisi pelanggan, retensi pelanggan, pelanggan baru, kepuasan pelanggan, dan kemampulabaan pelanggan. Dalam penelitian ini yang mejadi tolok ukur dalam menilai kinerja manajemen Rumah Sakit Haji Medan adalah akuisisi pasien yang dirumuskan (Mulyadi : 2001) sebagai berikut :

Akuisisi Pasien =

JPTL JPTL JPTB−

x 100%

Ket : JPTB = Jumlah Pasien Tahun Berjalan JPTL = Junlah Pasien Tahun Lalu

2.1.8.3. Perspektif Proses Bisnis Internal

proses bisnis internal mengungkapkan dua perbedaan ukuran kinerja yang mendasar antara pendekatan tradisional dan pendekatan balanced scorecard. Pendekatan tradisional berfokus pada pendekatan proses bisnis pada saat ini. Sedangkan pendekatan balanced scorecard pada umumnya mengidentifikasi proses baru yang harus dikuasai dengan baik oleh perusahaan agar dapat memenuhi berbagai tujuan pelanggan dan finansial (Gasperz, 2002).

Perspektif ini mengidentifikasi berbagai proses penting yang harus dikuasai perusahaan dengan baik sejak perolehan bahan baku hingga produk jadi ke konsumen agar mampu memenuhi tujuan baik para pemilik saham maupun segmen pelanggan sasaran. Kelebihan perspektif ini adalah dapat melihat kinerja operasi atau kinerja proses pelayanan rumah sakit terhadap para pasien mengenai kinerja para dokter atau perawatnya secara rinci. Sementara kekurangannya terletak pada kesulitan penerapan jika ada data yang tersedia untuk pengukuran tidak lengkap. Menurut Kaplan dan Norton (2000), tolok ukur dalam perspektif ini adalah rasio rawat jalan dengan dokter, Bed Turn Over (BTO), Bed Occupancy Ratio (BOR), penciptaan pasar, proses desain, produksi, dan pengiriman produk.

Dalam penelitian ini yang menjadi tolok ukur dalam menilai kinerja manajemen Rumah Sakit Haji Medan adalah Bed Turn Over dan Gross Death Rate. Rumus untuk mencari Bed Turn Over (BTO) dan Gross Death Rate (GDR) menurut (Depkes : 2005) sebagai berikut :

BTO =

tidur tempat Jumlah

mati hidup keluar yang

pasien

GDR =

2.1.8.4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif ini menekankan pada bagaimana organisasi dapat berinovasi dan terus bertumbuh dan berkembang agar dapat bersaing di masa kini dan masa yang akan datang. Kelebihannya dapat melihat sikap dan kinerja para karyawan sehingga memberikan solusi yang baik bagi perbaikan produktivitas karyawan, sementara kekurangannya terletak pada kurang independennya sikap karyawan karena faktor dari pihak yang mempunyai kekuasaan dalam organisasi bisnis tersebut. Tolok ukur dalam perspektif ini adalah produktivitas karyawan, kapabilitas karyawan, absensi karyawan, teknologi informasi serta motivasi dan penyelarasan.

Dalam penelitian ini yang mejadi tolok ukur dalam menilai kinerja manajemen Rumah Sakit Haji Medan adalah produktivitas karyawan. Rumus mencari produktivitas karyawan menurut Mulyadi (2001) sebagai berikut :

Produktivitas Karyawan =

Gambar 2.1

Hubungan Empat Perspektif Balanced Scorecard

Sumber : Data diolah oleh Peneliti (Berdasarkan Kaplan dan Norton : 2000)

2.2. Penelitian Terdahulu

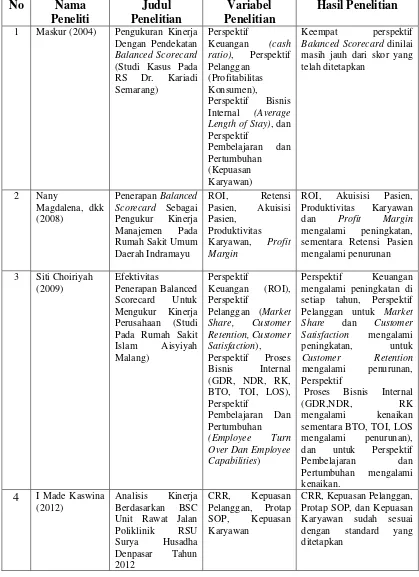

Beberapa penelitian tentang Balanced Scorecard telah dilakukan pada beberapa perusahaan untuk mengukur kinerja perusahaan. Penelitan tersebut memaparkan bahwa pengukuran kinerja menggunakan Balanced Scorecard dinilai lebih akurat, karena tidak hanya kinerja keuangan saja yang diukur, tetapi juga kinerja non keuangan. Beberapa penelitian terdahulu mengenai Balanced Scorecard :

internal (Average Length of Stay), sampai perspektif pembelajaran dan pertumbuhan (kepuasan karyawan) mendapat nilai kurang baik. Keempat perspektif tersebut masih jauh dari skor yang telah ditetapkan.

b. Magdalena Nany, Lyna Raharjo, dan Kartika Winda Handini (2008), dalam penelitiannya yang berjudul “Penerapan Balanced Scorecard Sebagai Pengukur Kinerja Manajemen Pada Rumah Sakit Umum Daerah Indramayu”, menyimpulkan bahwa kinerja manajemen Rumah Sakit Indramayu dilihat dari meningkatnya ROI, penurunan retensi pasien, peningkatan akuisisi pasien, peningkatan profit margin serta peningkatan produktivitas karyawan.

c. Siti Choiriyah (2009), dalam penelitiannya yang berjudul “Efektivitas Penerapan Balanced Scorecard Untuk Mengukur Kinerja Perusahaan (Studi Pada Rumah Sakit Islam Aisyiyah Malang)”, menyimpulkan bahwa ROI, Market Share, Customer Satisfaction, GDR, NDR, RK, dan Employee Turnover mengalami peningkatan, sementara untuk Customer Retention, BTO, TOI, dan LOS mengalami penurunan.

d. I Made Kawina (2012), dalam penelitiannya yang berjudul “Analisis Kinerja Berdasarkan Balanced Scorecard Unit Rawat Jalan Poliklonik RSU Surya Husadha Denpasar di Tahun 2012”, menyimpulkan bahwa kinerja manajemen rumah sakit yang dilihat dari CRR, kepuasan pelanggan, protap SOP, dan kepuasan karyawan telah melebihi standard yang telah ditetapkan.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama

1 Maskur (2004) Pengukuran Kinerja Dengan Pendekatan

Balanced Scorecard

(Studi Kasus Pada RS Dr. Kariadi Semarang)

Perspektif

Keuangan (cash ratio), Perspektif Pelanggan

(Profitabilitas Konsumen),

Perspektif Bisnis Internal (Average Length of Stay), dan

Balanced Scorecard dinilai masih jauh dari skor yang telah ditetapkan

2 Nany

Magdalena, dkk (2008)

Penerapan Balanced Scorecard Sebagai Pengukur Kinerja Manajemen Pada Rumah Sakit Umum Daerah Indramayu

ROI, Retensi Pasien, Akuisisi Pasien,

Produktivitas Karyawan, Profit Margin

ROI, Akuisisi Pasien, Produktivitas Karyawan

dan Profit Margin

mengalami peningkatan, sementara Retensi Pasien mengalami penurunan Pada Rumah Sakit Islam Aisyiyah Malang)

Perspektif

Keuangan (ROI), Perspektif

Pelanggan (Market Share, Customer Over Dan Employee Capabilities)

Perspektif Keuangan mengalami peningkatan di setiap tahun, Perspektif Pelanggan untuk Market

Share dan Customer

Proses Bisnis Internal (GDR,NDR, RK mengalami kenaikan sementara BTO, TOI, LOS mengalami penurunan), dan untuk Perspektif Pembelajaran dan Unit Rawat Jalan Poliklinik RSU

2.3. Kerangka Konseptual

Gambar 2.2 Kerangka Konseptual

Balanced scorecard merupakan salah satu metode pengukuran kinerja manajemen suatu perusahaan. Perusahaan harus memiliki parameter-parameter yang memenuhi standard guna dapat dijadikan sebagai acuan dalam mengukur nilai kinerja perusahaan tersebut. Dalam penelitian ini parameter yang digunakan

Analisis Kinerja Manajemen Melalui Pendekatan Metode Balanced Scorecard (Studi Kasus Pada Rumah Sakit Haji

Medan)

Sumber Data : 1. Perspektif Keuangan 2. Perspektif Pelanggan

3. Perspektif Proses Bisnis Internal

4. Perspektif Pembelajaran Dan Pertumbuhan

Hasil Analisis Data : 1. Return On Investment (ROI) 2. Akuisisi Pasien

3. Bed Turn Over (BTO) 4. Produktivitas Karyawan

yaitu Return on Investment, Akuisisi Pasien, Bed Turn Over, dan Produktivitas Karyawan. Dengan menggunakan keempat parameter tersebut dapat dilihat apakah kinerja manajemen Rumah Sakit Haji Medan baik atau buruk.

2.4. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono 2004 : 51). Berdasarkan latar belakang rumusan masalah dan kerangka konseptual, maka dirumuskan hipotesis penelitian sebagai berikut : H1: Return on Investment berpengaruh terhadap kinerja manajemen.