commit to user

PENGARUH PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN

KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL PEMODERASI

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret

Oleh:

GEMBONG DARMADI WIBISONO

NIM. F0308013

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul:

PENGARUH PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN

KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL PEMODERASI

Surakarta, Januari 2013

Disetujui dan diterima oleh

Pembimbing

commit to user

iii

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji skripsi Fakultas

Ekonomi Universitas Sebels Maret guna memenuhi tugas-tugas dan syarat-syarat

untuk memperleh gelar Sarjana Ekonomi Jurusan Akuntansi.

Surakarta, Januari 2013

Tim Penguji Skripsi

1. Drs. Muhammad Agung Prabowo, M.Si. Ph. D., Ak ( ... ) NIP: 19660501 199412 1 001 Ketua

2. Muhammad

Syafiqurrahman, S.E.,M.M.,Ak ( ... )

NIP: 19800604 200501 1 001 Pembimbing

3. Drs, Wartono, M.Si,Ak (

... )

commit to user

iv

HALAMAN MOTTO

“Hai sekalian orang-orang yang beriman, mintalah pertolongan

(kepada Allah) dengan sabar dan sholat, sesungguhnya Allah

bersama orang-orang yang sabar.”

(QS. Al. Baqarah : 153)

“When you want something, all the universe conspires in

helping you to achieve it"

(Paulo Coelho)

“Ya Allah, Mudah-mudahan sederhana, tetapkanlah pikiran

kami selalu melangit. Dan, dengan hati yang terus membumi”

(Pidi)

“Menulis adalah bekerja untuk keabadian”

commit to user

v

HALAMAN PERSEMBAHAN

Karya kecil ku ini,

kupersembahkan kepada:

ALLAH SWT. Untuk semuanya tanpa terkecuali. Itu saja

Orang yang paling berjasa dalam hidupku, bapak dan ibu tercinta

yang selalu memeberi alasan untuk membalas budi, telaga kasih

sayang yang tak kan pernah kering mengalirkan doa untukku,

mengajarkan cara terbaik menjalani hidup

Segenap teman-teman yang takkan pernah terlupakan

commit to user

vi

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas

limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

penyusunan skripsi dengan judul PENGARUH PROFITABILITAS

TERHADAP NILAI PERUSAHAAN DENGAN KEPEMILIKAN

MANAJERIAL SEBAGAI VARIABEL PEMODERASI.

Adapun skripsi ini disusun untuk memenuhi persyaratan dalam mencapai

Gelar Sarjana Ekonomi pada Program S1 Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret. Penulis menyadari bahwa skripsi ini tidak akan selesai

tanpa adanya bantuan dari berbagai pihak, untuk itu dengan segala kerendahan

dan ketulusan hati penulis ingin menyampaikan rasa terima kasih kepada:

1. Bapak Dr. Wisnu Untoro M.S. selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

2. Drs. Santosa Tri Hananto, MSi, Ak selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret.

3. Bapak Muhammad Syafiqurrahman, S.E., M.M., Ak. selaku dosen

pembimbing yang telah berkenan meluangkan waktu, tenaga, dan pikiran

commit to user

7

4. Bapak Drs. Muhammad Agung Prabowo, M.Si., Ph. D., Akdan Drs, Wartono,

M.Si,Ak selaku tim penguji skripsi.

5. Bapak, Ibu, kakak serta adikku. Keluarga yang tak pernah terasa ganjil

6. LPM Kentingan UNS, terima kasih telah mendidik dengan baik dan benar.

7. Dan teman-teman terbaik yang pernah saya temui. Resta, Bembeng, Bagus,

Wiswis, Ivanna, Ani dan Dio yang telah lebih dulu sukses, Riki, Haris serta

teman-teman seperjuangan di LPM Kentingan dan Lyli yang bersama kita

berjuang sampai titik darah penghabisan. Dewo adikku yang kini sudah besar

telah menyadarkanku bahwa saya adalah seorang kakak. Mari kita kelak

berkumpul kembali dengan mimpi yang lebih besar, sahabat.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, untuk itu kritik

dan saran yang membangun sangat penulis harapkan. Semoga skripsi ini

bermanfaat bagi pembaca.

Surakarta, Januari 2013

commit to user

8 DAFTAR ISI

Halaman

JUDUL ... i

ABSTRAK ... ii

ABSTRACT ... iii

PERSETUJUAN ... iv

PENGESAHAN ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xviii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

commit to user

9 BAB II. TINJAUAN PUSTAKA

A. Landasan Teori ... 8

1. Nilai Perusahaan ... 8

2. Profitabilitas ... 9

3. Teori Keagenan ... 11

4. Kepemilikan Manajerial ... 12

B. Kerangka Pemikiran ... 13

C. Penelitian Terdahulu dan Pengembangan Hipotesis ... 14

a. Pengaruh ROE terhadap Nilai Perusahaan ... 14

b. Pengaruh ROA terhadap Nilai Perusahaan ... 15

c. Pengaruh Kepemilikan Manajerial Sebagai Variabel Pemoderasi Hubungan Profitabilitas Dengan Nilai Perusahaan ... 17

BAB III. METODE PENELITIAN A. Desain Penelitian ... 19

B. Populasi, Sampel dan Teknik Sampling ... 19

C. Data Penelitian ... 21

D. Definisi dan Pengukuran Variabel ... 21

E. Metode Analisis ... 23

1. Statistik Deskriptif ... 23

2. Analisis Data ... 27

a. Uji Ketepatan Perkiraan (Uji R2) ... 27

commit to user

10

3. Pengujian Hipotesis (Uji Signifikansi-t) ... 28

BAB IV. ANALISIS DATA DAN PEMBAHASAN A. Statistik Deskriptif ... 30

B. Hasil Analisis Data ... 46

1. Uji Ketepatan Perkiraan (Uji R2) ... 46

2. Hasil Uji Sognifikansi F ... 48

C. Hasil Pengujian Hipotesis ... 49

1. Hipotesis 1 ... 49

2. Hipotesis 2 ... 50

3. Hipotesis 3 ... 51

E. Pembahasan ... 55

1. Pengaruh ROE terhadap Nilai Perusahaan ... 55

2. Pengaruh ROA terhadap Nilai Perusahaan ... 55

3. Pengaruh Kepemilikan Manajerial Sebagai Variabel Pemoderasi Hubungan Profitabilitas Dengan Nilai Perusahaan ... 56

BAB V. PENUTUP A. Simpulan ... 58

B. Keterbatasan Penelitian ... 61

C. Saran ... 61

commit to user

11

DAFTAR TABEL

Halaman

Tabel III.1 Proses Pengumpulan Sampel ... 5

Tabel IV.1 Hasil Statistik Deskriptif ... 30

Tabel IV. 2 Hasil Uji R2 untuk LNFV sebagai Variabel Dependen

(Persamaan 1, 2, 3,4,5 dan 6) ... 46

Tabel IV. 3 Hasil Uji Signifikansi Funtuk LNFV sebagai Variabel

Dependen (Persamaan 1, 2, 3,4,5 dan 6 ... 48

Tabel IV. 4 Hasil Analisis Regresi untuk LNFV sebagai

Variabel Dependen (Persamaan 1) ... 49

Tabel IV. 5 Hasil Analisis Regresi untuk LNFV sebagai

Variabel Dependen Dengan KM sebagai

Variabel Pemoderasi (Persamaan 2) ... 50

Tabel IV. 6 Hasil Analisis Regresi untuk LNFV sebagai

Variabel Dependen Dengan KM sebagai

Variabel Pemoderasi (Persamaan 3) ... 51

Tabel IV. 7 Hasil Analisis Regresi untuk LNFV sebagai

Variabel Dependen Dengan KM sebagai

commit to user

12

DAFTAR GAMBAR

Halaman

commit to user

PENGARUH PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN

KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL PEMODERASI

Gembong Darmadi Wibisono F0308013

ABSTRAK

Adanya ketidakkonsistenan hasil penelitian pengaruh profitabilitas terhadap nilai perusahaan mengindikasikan adanya faktor lain yang turut mempengaruhi hubungan diantara keduanya. Salah satu faktor yang mungkin turut mempengaruhi adalah adanya kepemilikan manjerial. Maka dari itu, penelitian ini bertujuan untuk memperoleh bukti empiris tentang (a) pengaruh profitabilitas yang diproksikan dengan return on equity (ROE) dan return on assets (ROA) terhadap nilai perusahaan yang diproksikan dengan harga saham penutupan dan (b) pengaruh kepemilikan manajerial sebagai pemoderasi hubungan proftabilitas terhadap nilai perusahaan pada perusahaan non-bank yang terdaftar di Bursa Efek Indonesia.Data dalam penelitian ini adalah data sekunder yang didapat dari publikasi laporan keuangan perusahaan yang terdafrtar di Bursa Efek Indonesia (BEI) pada periode 2008-2011. Sampel dalam penelitian ini adalah 129 perusahaan non-keuangan yang dipilih dengan menggunakan metode purposive sampling. Analisis data menggunakan analisis regresi linier sederhana dan moderated regression analysis (MRA). Hasil penelitian dengan regresi linier menunjukkan bahwa ROE dan ROA masing-masing berpengaruh positif terhadap harga saham. Hasil pengujian dengan MRA menunjukkan hasil kepemilikan manajerial mempengaruhi hubungan ROE terhadap harga saham, ROA terhadap harga saham. Dengan kata lain kepemilikan manajerial merupakan pemoderasi hubungan profitabilitas terhadap nilai perusahaan.Pada penelitian ini, profitabilitas hanya diproksikan oleh ROE dan ROA sehingga tidak menggambarkan pengaruh profitabilitas seutuhnya. Pada penelitian berikutnya dapat menggunakan proksi profitabilitas yang lain. Sampel pada penelitian ini hanya diambil dari perusahaan non-bank, pada penelitian berikutnya dapat melibatkan sektor indutri yang lain agar mencerminkan reaksi pasar modal keseluruhan.

commit to user

PENGARUH PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL PEMODERASI

Gembong Darmadi Wibisono F0308013

ABSTRACT

The inconsistent result study of the effect of profitability toward the firm’s value indicate another factor that influencing the relation of them.One of the factors that probably influence it is the existence of managerial ownership. Therefore, this study aims to obtain empirical evidence about (a) the effect of profitability which is proxied by ROE and ROA of the firm's value which is proxied by the closing stock price and (b) the effect of managerial

ownership moderating relation between profitability to the firm’s value on the non-bank listed on the Indonesia Stock Exchange. The data in this study is a secondary data obtained from the publication of the financial companies listed on Indonesia Stock Exchange (BEI) in the period 2008-2011. The samples in this study were 129 nonfinancial firms listed on the Indonesia Stock Exchange were selected by purposive sampling method. The analysis of the data uses simple linear regression analysis and moderated regression analysis (MRA). The result with regression analysis shows that ROE, ROA each have a positive effect on stock price. The results with MRA testing shows that managerial ownership does affect the relationship between ROE on stock price and ROA on stock price. In other words, managerial ownership is moderating relations between profitability on stock price. In this study, profitability is only proxied by ROE, and ROA that does not fully describe the influence of profitability. For the future studies could use another proxy for profitability. The sample in this study was taken from only non-bank firms, the next study could involve another industry that can reflects the overall stock market reaction.

commit to user BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pesatnya perkembangan Bursa Efek Indonesia saat ini tidak dapat dipisahkan dari

peran investor yang melakukan transaksi di Bursa Efek Indonesia. Sebelum seorang

investor memutuskan akan menginvestasikan dananya di pasar modal dengan membeli

sekuritas yang diperdagangkan di bursa ada kegiatan terpenting yang perlu untuk

dilakukan, yaitu penilaian dengan cermat terhadap emiten, ia harus percaya bahwa

informasi yang diterimanya adalah informasi yang benar. Sistem perdagangan di bursa

dapat dipercaya, serta tidak ada pihak lain yang memanipulasi informasi dalam

perdagangan tersebut. Tanpa keyakinan tersebut, pemodal tentunya tidak akan bersedia

membeli sekuritas yang ditawarkan perusahaan atau diperjualbelikan di bursa.

Dalam membuat keputusan investasi di pasar modal, faktor fundamental selalu

dijadikan acuan oleh investor. Laporan keuangan menjadi alat ukur utama bagi investor

untuk mengukur faktor fundamental, yang terdiri dari laporan rugi laba, neraca dan

kondisi arus kas perusahaan. Posisi rugi laba perusahaan, keadaan neraca perusahaan,

perbandingan antara ekuitas dan utang, dan kondisi arus kas harus selalu diperhatikan

untuk dapat mendeteksi keadaan perusahaan apakah masih cukup likuid untuk beroperasi

atau justru ada masalah.

Analisis faktor fundamental didasarkan pada laporan keuangan perusahaan yang

dapat dianalisis melalui analisis rasio-rasio keuangan dan ukuran-ukuran lainnya seperti

cash flow untuk mengukur kinerja keuangan perusahaan. Rasio keuangan dikelompokkan

dalam lima jenis yaitu: (1) rasio likuiditas, yaitu rasio yang menyatakan kemampuan

commit to user

menyatakan kemampuan perusahaan dalam memanfaatkan harta yang dimikinya; (3)

rasio profitabilitas, menunjukkan kemampuan dari perusahaan dalam menghasilkan

keuntungan; (4) rasio solvabilitas (leverage), menunjukkan kemampuan perusahaan

dalam memenuhi kewajiban jangka panjang, dan (5) rasio pasar, menunjukkan informasi

penting perusahaan dan diungkapkan dalam basis per saham (Lusiana, 2011).

Banyak penelitian yang memeriksa pengaruh profitabilitas terhadap nilai

perusahaan diantaranya yang dilakukan oleh Kusumawardani (2010), Situmorang (2011)

dan Risdianto (2009). Teori yang mendasari penelitian-penelitian tersebut adalah

semakin tinggi profitabilitas maka semakin tinggi pula nilai perusahaan. Melalui

rasio-rasio profitabilitas tersebut dapat dilihat seberapa berhasilnya manajemen perusahaan

mengelola aset dan modal yang dimilikinya untuk memaksimalkan nilai perusahaan.

Akan tetapi beberapa penelitian menunjukkan ketidakkonsistenan mengenai pengaruh

profitabilitas dalam hal ini return on equity (ROE), return on assets (ROA) dan earning

per share (EPS) terhadap nilai perusahaan.

Hasil penelitian Kusumawardani (2010) menemukan bahwa EPS, Price Eaning

Ratio (PER), ROE, Debt To Equity Ratio (DER) dan ROA berpengaruh signifikan

terhadap harga saham. Begitu pula dengan penelitian Situmorang (2011) yang menguji

pengaruh ROE, Net Profit Margin (NPM), DER dan Current Ratio (CR) terhadap harga

saham, hasil penelitian menunjukkan bahwa ROE berpengaruh terhadap harga saham.

Hasil yang sama pun diperoleh dalam penelitian Risdianto (2009) dimana ROE

berpengaruh terhadap harga saham. ROE merupakan rasio yang menunjukkan tingkat

pengembalian yang diperoleh pemilik atau pemegang saham atas investasi di perusahaan.

ROE membandingkan besarnya laba bersih terhadap ekuitas saham biasa. Semakin tinggi

ROE menunjukkan bahwa semakin tinggi tingkat pengembalian terhadap investasi yang

commit to user

akan semakin rendah pula. Menurut Riyadi (2006) dalam Nurmalasari (2009), ROA

adalah perbandingan antara keuntungan sebelum biaya bunga dan pajak dengan seluruh

aktiva atau kekayaan perusahaan. Rasio ini menunjukkan kemampuan perusahaan

dengan seluruh modal yang ada didalamnya untuk menghasilkan keuntungan, dengan

menggunakan data yang ada pada neraca dan perhitungan laba rugi pada perusahaan

tersebut. Rasio EPS digunakan untuk mengukur keberhasilan manajemen dalam

mencapai keuntungan bagi para pemilik perusahaan. Angka tersebut adalah jumlah yang

disediakan bagi para pemegang saham umum setelah dilakukan pembayaran seluruh

biaya dan pajak untuk periode akuntansi terkait.

Hasil yang berbeda diperoleh Harmoni (2009) yang meneliti pengaruh ROA,

ROE, EPS dan Total Assers Turn Over (TATO) terhadap harga saham, hasil penelitian

menunjukkan ROE, ROA dan EPS tidak berpengaruh terhadap harga saham. Begitu pula

hasil penelitian Saepudin (2009) yang meneliti ROA dan ROE terhadap harga saham

menunjukkan bahwa ROA berpengaruh terhadap harga saham tetapi ROE tidak

berpengaruh terhadap harga saham.

Ketidakkonsistenan hasil penelitian mengenai pengaruh profitabilitas terhadap

nilai perusahaan yang diproksikan oleh harga saham mengindikasikan adanya faktor lain

yang mempengaruhi hubungan diantara keduanya. Salah satu faktor yang mungkin turut

mempengaruhi adalah adanya kepemilikan manajerial yang dimiliki perusahaan.

Penelitian ini mengacu pada penelitian sebelumnya oleh Bolek dan Wolski (2012) yang

menguji membandingkan pengaruh rasio likuiditas dan profitabilitas terhadap nilai

perusahaan pada perusahaan go public di Polandia. Berbeda dengan penelitian Bolek dan

Wolski (2012), penelitian kali ini fokus menguji hubungan profitabilitas yang

diproksikan dengan ROE, ROA dan EPS terhadap nilai perusahaan yang dimoderasi oleh

commit to user

Adanya kepemilikan manajerial dapat menyejajarkan kepentingan manajer dan

pemegang saham karena manajer akan lebih berhati-hati pada keputusan-keputusan yang

diambilnya karena mereka juga ikut merasakan dampaknya. Kepemilikan manajerial

merupakan persentase saham yang dimiliki manajer dan direksi suatu perusahaan. Dalam

laporan keuangan yang dipublikasikan oleh emiten kepemilikan saham dilaporkan dalam

bentuk persentase. Kepemilikan manajerial ini merupakan kompensasi yang diberikan

perusahaan kepada karyawannya. Leland dan Pyle (1977) berpendapat bahwa insider

berkeinginan untuk menginvestasikan modalnya ke dalam proyek mereka yang

berkualitas, dan hal ini dapat mengindikasikan bahwa ekuitas yang dipegang oleh insider

dapat bertindak sebagai signal nilai perusahaan (Rustandi dan Jimmi, 2008).

Berdasarkan uraian diatas peneliti tertarik untuk melakukan penelitian tentang

pengaruh profitabilitas terhadap harga saham dengan kepemilikan manajerial sebagai

variabel pemoderasi dengan judul “PENGARUH PROFITABILITAS TERHADAP

NILAI PERUSAHAAN DENGAN KEPEMILIKAN MANAJERIAL SEBAGAI

VARIABEL PEMODERASI”.

B. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka peneliti merumuskan

masalahnya sebagai berikut:

1. Apakah ROE berpengaruh signifikan terhadap nilai perusahaan non-keuangan di BEI?

2. Apakah ROA berpengaruh signifikan terhadap nilai perusahaan non- keuangan di

BEI?

3. Apakah EPS berpengaruh signifikan terhadap nilai perusahaan non- keuangan di BEI?

4. Apakah kepemilikan manajerial berpengaruh terhadap hubungan ROE terhadap nilai

commit to user

5. Apakah kepemilikan manajerial berpengaruh terhadap hubungan ROA terhadap nilai

perusahaan non- keuangan di BEI?

6. Apakah kepemilikan manajerial berpengaruh terhadap hubungan EPS terhadap nilai

perusahaan non- keuangan di BEI?

C. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan yang dapat dinyatakan seperti berikut ini:

1. Untuk memperoleh bukti empiris terkait pengaruh ROE terhadap nilai perusahaan

non- keuangan terdaftar di Bursa Efek Indonesia..

2. Untuk memperoleh bukti empiris terkait pengaruh adanya kepemilikan manajerial

sebagai variabel pemoderasi terhadap hubungan antara profitabilitas dan nilai

perusahaan non- keuangan terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat digunakan oleh pihak-pihak seperti berikut:

1. Bagi investor

Hasil penelitian dapat digunakan oleh investor dalam pengambilan keputusan

investasinya agar keputusan investasi yang diambil dapat lebih akurat dan

memungkinkan investor untuk mengoptimalkan keuntungannya.

2. Bagi peneliti

Hasil penelitian dapat menambah wawasan dan pengetahuan peneliti sehubungan

dengan variabel profitabilitas, kepemilikan manajerial dan pengaruhnya terhadap nilai

perusahaan.

3. Bagi penelitian berikutnya

Hasil penelitian dapat digunakan sebagai acuan dalam pengembangan

penelitian-penelitian berikutnya terutama penelitian-penelitian terkait faktor-faktor yang mempengaruhi

commit to user BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Nilai Perusahaan

Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab

dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi.

Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari

saham yang merupakan cerminan dari keputusan investasi pendanaan (financing) dan

manajemen asset (Susanti, 2010).

Nilai perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham

perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut

nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset

perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui indikator nilai

pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang

investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa

yang akan datang, sehingga dapat meningkatkan nilai perusahaan

Nilai perusahaan dalam penelitian ini didefinisikan sebagai harga saham. Nurlela

dan Ishaluddin (2008) dalam Kusumadilaga (2010) menjelaskan bahwa enterprise

value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep

penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan

secara keseluruhan.

2. Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba

commit to user

Husnan (2000) bahwa profitabilitas adalah kemampuan suatu perusahaan dalam

menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham

tertentu. Menurut Suherli dan Oktorina (2005) profitabilitas merupakan kemampuan

perusahaan menghasilkan laba (profit) yang akan menjadi dasar pembagian dividen

perusahaan

Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para investor atas

investasi yag dilakukan. Kemampuan perusahaan untuk menghasilkan laba akan dapat

menarik para investor untuk menanamkan dananya guna memperluas usahanya,

sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para investor

menarik dananya. Bagi perusahaan itu sendiri profitabilitas dapat digunakan sebagai

evaluasi atas efektivitas pengelolaan badan usaha tersebut.

Profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi suatu

perusahaan, untuk itu dibutuhkan suatu alat analisis untuk bisa menilainya. Alat

analisis yang dimaksud adalah rasio-rasio keuangan. Rasio profitabilitas mengukur

efektifitas manajemen berdasarkan hasil pengembalian yang diperoleh dari penjualan

dan investasi.

Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan

kelangsungan hidupnya dalam jangka panjang, karena profitabilitas menunjukkan

apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan

datang. Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan

profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu badan usaha maka

kelangsungan hidup badan usaha tersebut akan lebih terjamin (Kusumo, 2011).

Sesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis rasio

profitabilitas yang dapat digunakan. Masing-masing jenis rasio profitabilitas

commit to user

periode tertentu atau untuk beberapa periode. Penggunaan seluruh atau sebagian rasio

profitabilitas tergantung dari kebijakan manajemen. Jelasnya, semakin lengkap jenis

rasio yang digunakan semakin sempurna hasil yang akan dicapai. Artinya

pengetahuan tentang kondisi dan posisi profitabilitas perusahaan dapat diketahui

secara sempurna. Dalam prakteknya, menurut Kasmir (2008: 199) jenis-jenis rasio

profitabilitas yang dapat digunakan adalah :

a. Profit margin (profit margin on sales)

b. Return on Assets (ROA)

c. Return on equity (ROE)

d. Earning Per Share (EPS)

3. Teori Keagenan

Untuk memahami masalah kepemilikan perusahaan (ownership) maka harus

didasari oleh teori keagenan (agency theory). Teori ini membahas tentang adanya

pemisahan antara kepemilikan dan pengendalian perusahaan. Jensen dan Meckling

(1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer

(agent) dengan investor (principal). Terjadinya konflik kepentingan antara pemilik

dan agen karena kemungkinan agen bertindak tidak sesuai dengan kepentingan

principal, sehingga memicu biaya keagenan (agency cost). Selain itu manajemen

memiliki informasi yang lebih banyak daripada pemilik tentang keadaan perusahaan.

Situasi ini menimbulkan peluang bagi manajemen untuk berbuat curang (Rahman,

2010).

Setyapurnama dan Norpratiwi (2004) menyatakan hubungan keagenan dapat

menimbulkan masalah pada saat pihak-pihak yang bersangkutan mempunyai tujuan

yang berbeda. Pemilik modal menghendaki bertambahnya kekayaan dan kemakmuran

commit to user

kesejahteraan bagi para manajer. Dengan demikian muncullah konflik kepentingan

antara pemilik (investor) dengan manajer (agen). Pemilik lebih tertarik untuk

memaksimumkan return dan harga sekuritas dari investasinya, sedangkan manajer

mempunyai kebutuhan psikologis dan ekonomi yang luas, termasuk memaksimumkan

kompensasinya. Kontrak yang dibuat antara pemilik dengan manajer diharapkan dapat

meminimumkan konflik antar kedua kepentingan tersebut.

4. Kepemilikan Manajerial

` Menurut Jensen dan Meckling (1976) istilah struktur kepemilikan digunakan

untuk menunjukan bahwa variabel-variabel yang penting dalam struktur modal tidak

hanya ditentukan oleh hutang dan ekuitas saja tetapi juga ditentukan oleh persentase

kepemilikan saham oleh manajemen dan institusi. Agency problem bisa dikurangi bila

manajer mempunyai kepemilikan saham dalam perusahaan. Hal ini perlu sebab akan

terjadi penyebaran pengambilan keputusan dan risiko. Para manajer umumnya

cenderung untuk menggunakan kelebihan keuntungan untuk konsumsi dan perilaku

opurtinistik. Dan ini akan menyebabkan beban hutang karena risiko kebangkrutan

meningkat, sehingga agency cost of debt meningkat dan gilirannya akan pada

penurunan akan nilai perusahaan.

Salah satu cara untuk mengatasinya adalah kepemilikan manajerial untuk

menyamakan kepentingan principal dan agent. Kepemilikan manajerial (managerial

ownership) adalah tingkat kepemilikan saham pihak manajemen yang secara aktif ikut

dalam pengambilan keputusan, misalnya direktur dan komisaris (Wahidahwati, 2002,

dalam Rustandi dan Jimmi, 2008). Kepemilikan manajerial ini diukur dengan proporsi

saham yang dimiliki perusahaan pada akhir tahun dan dinyatakan dalam presentase.

commit to user

akan berusaha lebih giat untuk kepentingan pemegang saham yang notabene adalah

mereka sendiri.

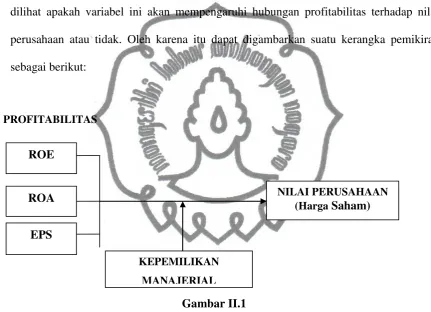

B. Kerangka Pemikiran

Perbedaan hasil penelitian yang meneliti pengaruh profitabilitas terhadap nilai

perusahaan mengindikasikan terdapat variabel lain yang ikut mempengaruhi. Dalam hal

ini penulis memasukkan variabel kepemilikan manajerial yang nantinya akan dapat

dilihat apakah variabel ini akan mempengaruhi hubungan profitabilitas terhadap nilai

perusahaan atau tidak. Oleh karena itu dapat digambarkan suatu kerangka pemikiran

sebagai berikut:

PROFITABILITAS

Gambar II.1

Kerangka Pemikiran Teoritis

C. Penelitian Terdahulu dan Pengembangan Hipotesis

1. Pengaruh ROE terhadap Nilai Perusahaan

Penelitian terdahulu yang dilakukan oleh Kusumawardani (2010), Situmorang

(2011) dan Risdianto (2009) mengahasilkan hasil ROE berpengaruh signifikan

terhadap harga saham. ROE merupakan salah satu variabel yang terpenting yang NILAI PERUSAHAAN

(Harga Saham)

KEPEMILIKAN

MANAJERIAL ROA

ROE

commit to user

dilihat investor sebelum mereka berinvestasi karena merupakan suatu basic test

seberapa efektif manajemen perusahaan menggunakan uang investor.

Para investor melakukan overview suatu perusahaan dengan melihat rasio

keuangan sebagai alat evaluasi investasi, karena rasio keuangan mencerminkan

tinggi rendahnya nilai perusahaan. Jika investor ingin melihat seberapa besar

perusahaan menghasilkan return atas investasi yang akan mereka tanamkan, yang

akan dilihat pertama kali adalah rasio profitabilitas, terutama ROE, karena rasio ini

mengukur seberapa efektif perusahaan menghasilkan return bagi para investor.

ROE merupakan rasio yang menunjukkan tingkat pengembalian yang

diperoleh pemilik atau pemegang saham atas investasi di perusahaan. Semakin

tinggi ROE menunjukkan bahwa semakin tinggi tingkat pengembalian terhadap

investasi yang dilakukan dan semakin rendah ROE suatu perusahaan maka tingkat

pengembaliannya akan semakin rendah pula

Berdasarkan uraian diatas maka hipotesis yang diajukan dalam penelitian ini

adalah sebagai berikut:

H1: ROE berpengaruh positif terhadap nilai perusahaan

2.Pengaruh ROA terhadap Nilai Perusahaan

Modigliani dan Miller dalam Wirakusumah (2008) menyatakan bahwa nilai

perusahaan ditentukan oleh earnings power dari aset perusahaan. Hasil positif

menunjukkan bahwa semakin tinggi earnings power semakin efisien perputaran aset

dan atau semakin tinggi profit margin yang diperoleh perusahaan. Hal ini berdampak

pada peningkatan nilai perusahaan. Penelitian yang dilakukan oleh Ulupui (2007)

dalam Wirakusumah (2008) menemukan hasil bahwa ROA berpengaruh positif

commit to user

merupakan salah satu faktor yang berpengaruh terhadap nilai perusahaan.

Makaryawati (2002), Carlson dan Bathala (1997) dalam Suranta dan Pratana (2004)

juga menemukan bahwa ROA berpengaruh positif terhadap nilai perusahaan.

Hanafi dan Halim (2003) menyatakan bahwa rasio Return on Assets (ROA)

mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat

asset tertentu. Demikian juga Syamsudin (2004) mengatakan bahwa Return on Asset

(ROA) merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam

menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam

perusahaan, semakin tinggi rasio ini berarti semakin baik keadaan suatu perusahaan.

ROA mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk

memperoleh laba. Menurut Dwi Prastowo (2008) rasio ini mengukur tingkat

kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan

seluruh dana (aktiva) yang dimilikinya.

Atas dasar uraian yang dijelaskan diatas maka penulis mengajukan hipotesis

kedua dalam penelitian ini, yaitu:

H2: ROA berpengaruh positif terhadap nilai perusahaan

3. Pengaruh EPS terhadap Nilai Perusahaan

Penelitian Intan (2009) menemukan hasil EPS mempunyai pengaruh yang

signifikan terhadap harga saham. Investor menganggap apabila angka EPS cukup baik

dan akan menghasilkan return yang sepadan dengan resiko yang ditanggungnya,

maka permintaan terhadap saham perusahaan tersebut juga akan meningkat yag

berarti juga turut meningkatkan harga saham. Penelitian Sasongko dan Wulandari

(2006) dan Kusumawardani (2010) juga menyatakan bahwa EPS berpengaruh

commit to user

Rasio laba per lembar saham merupakan rasio untuk mengukur keberhasilan

manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah

berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya

dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat.

Atas dasar uraian diatas maka hipotesis ketiga yang diajukan dalam penelitian

ini adalah sebagai berikut:

H3: EPS berpengaruh positif terhadap nilai perusahaan

4. Pengaruh Kepemilikan Manajerial Sebagai Variabel Pemoderasi Hubungan

Profitabilitas Dengan Nilai Perusahaan

Menurut Wahyudi dan Pawestri (2006), penyatuan kepentingan pemegang

saham, debt holders, dan manajemen yang notabene merupakan pihak-pihak yang

mempunyai kepentingan terhadap tujuan perusahaan seringkali menimbulkan

masalah-masalah (agency problem). Agency problem dapat dipengaruhi oleh struktur

kepemilikan (kepemilikan manajerial dan kepemilikan institusional).

Adanya ketidakkonsistenan hubungan antara profitabilitas terhadap nilai

perusahaan, seperti yang telah disebutkan dalam Bab I, bahwa terdapat berbagai hasil

penelitian yang mengungkapkan profitabiitas mempunyai pengaruh positif dan negatif

terhadap nilai perusahaan, diduga terdapat faktor yang turut menginteraksi. Struktur

kepemilikan dipercaya mampu mempengaruhi jalannya perusahaan yang pada

akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan.

Hal ini disebabkan oleh karena adanya kontrol yang mereka miliki. Dalam penelitian

ini, variabel pemoderasi yang akan digunakan adalah kepemilikan manajerial.

Hubungan antara kinerja keuangan dan nilai perusahaan akan diperkuat oleh

kepemilikan manajerial karena semakin besar proporsi kepemilikan manajerial pada

commit to user

saham yang mana pemegang saham adalah dirinya sendiri. Dengan adanya motivasi

tersebut, maka manajer akan berusaha semaksimal mungkin untuk memaksimalkan

nilai perusahaan.

Jadi, dengan adanya kepemilikan manajerial diharapkan kinerja perusahaan

tersebut akan meningkat menjadi lebih baik, dengan meningkatnya kinerja perusahaan

diharapkan juga dapat meningkatkan harga saham perusahaan sebagai indikator dari

nilai perusahaan, sehingga nilai perusahaan meningkat. Berdasarkan uraian tersebut

maka hipotesis alternatif yang diajukan adalah sebagai berikut.

H4: Kepemilikan Manajerial mempengaruhi hubungan antara

commit to user BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini merupakan pengujian hipotesis (hypothesis testing) yang tujuan

untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan yang dimoderasi

oleh kepemilikan manjerial pada perusahaan non-keuangan yang telah go public dan

terdaftar di Bursa Efek Indonesia (BEI). Menurut Sekaran (2003), pengujian hipotesis

harus dapat menjelaskan sifat dari hubungan tertentu serta dapat menjelaskan

perbedaan antara kelompok yang terkait dengan variabel.

B. Populasi, Sampel dan Teknik Sampling

1. Populasi dalam penelitian ini adalah seluruh perusahaan non-keuangan yang

terdaftar di Bursa Efek Indonesia. Periode pengamatan penelitian dimulai dari tahun

2011. Jumlah perusahaan non-keuangan yang terdaftar di BEI tahun

2008-2011 adalah 1.357 perusahaan. Perusahaan non-keuangan dipilih karena

kemungkinan memiliki kepemilikan manajerial dalam struktur modalnya.

2. Sampel adalah bagian atau anggota dari populasi (Sekaran, 2003). Sampel

merupakan beberapa anggota yang diambil dari populasi. Sampel yang diteliti pada

tahun 2008-2011 harus menyediakan data yang dibutuhkan dalam penghitungan,

pengukuran dan penilaian variabel. Sampel yang digunakan dalam penelitian ini

sejumlah 131 perusahaan.

3. Teknik yang digunakan dalam pengambilan sampel adalah purposive sampling.

Adapun kriteria yang dipilih oleh penulis dalam pengambilan sampel antara lain.

a. Perusahaan non-keuangan yang telah go public dan terdaftar di Bursa Efek

commit to user

b. Perusahaan non-keuangan yang mempunyai daftar/ informasi yang dibutuhkan

dalam penelitian ini yaitu kepemilikan manajerial.

Penarikan sampel dapat dilihat dalam tabel III.1:

Tabel III.1

Proses Pengumpulan Sampel Penelitian

Jumlah perusahaan non-bank yang terdapat kepemilikan manajerial pada struktur modalnya tahun 2008

33

Jumlah perusahaan non-bank yang terdapat kepemilikan manajerial pada struktur modalnya tahun 2009

33

Jumlah perusahaan non-bank yang terdapat kepemilikan manajerial pada struktur modalnya tahun 2010

46

Jumlah perusahaan non-bank yang terdapat kepemilikan manajerial pada struktur modalnya tahun 2011

19

Jumlah data yang memenuhi Kriteria 131

C. Data Penelitian

Penelitian ini menggunakan data sekunder, yaitu informasi yang diperoleh dari

pihak lain (Sekaran, 2003). Alasan menggunakan data sekunder dengan pertimbangan

bahwa data ini mudah untuk diperoleh dan memiliki waktu yang lebih luas. Data dalam

penelitian ini diperoleh dari data publikasi laporan keuangan perusahaan yang menjadi

sampel yaitu seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Adapun data

berikut terdiri atas:

1. Variabel independen yaitu variabel yang menjadi stimulus atau input dalam

penelitian. Dalam penelitian ini Profitabilitas adalah variabel independen yang

commit to user

2. Variabel dependen yaitu variabel respon atau output, faktor yang diamati dan diukur

untuk menentukan efek variabel independen. Dalam penelitian ini variabel dependen

yang digunakan adalah nilai perusahaan.

3. Variabel pemoderasi variabel yang mempengaruhi (memperkuat atau

memperlemah) hubungan antara variabel independen dan variabel dependen. Dalam

penelitian ini kepemilikan manajerial sebagai variabel pemoderasi.

D. Defenisi dan Pengukuran Variabel

1. Nilai Perusahaan (LNFV)

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli

apabila perusahaan tersebut dijual. Dalam penelitian ini nilai saham diproksikan

dengan harga saham penutupan pada akhir tahun yang terdapat di laporan keuangan

tahun 2008, 2009, 2010 dan 2011.

2.Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba

(keuntungan) dalam suatu periode tertentu. Dalam penelitian ini profitabilitas

diproksikan dengan:

a. Return on Asets (ROA)

Rasio ini adalah rasio keuntungan bersih setelah pajak terhadap jumlah

asset secara keseluruhan. Rasio ini merupakan suatu ukuran untuk menilai

seberapa besar tingkat pengembalian (%) dari asset yang dimiliki. ROA diukur

commit to user b. Return On Equity (ROE)

Hasil pengembalian ekuitas atau Return On Equity atau rentabilitas modal

sendiri merupakan rasio untuk mengukur lalu bersih sesudah pajak dengan

modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. ROE

diukur dengan:

c. Earning Per Share (EPS)

Rasio laba per lembar saham atau disebut juga rasio nilai buku merupakan

rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan

bagi pemegang saham. Keuntungan bagi pemegang saham adalah jumlah

keuntungan setelah dipotong pajak.Keuntungan yang tersedia bagi pemegang

saham biasa adalah jumlah keuntungan dikurangi pajak, dividen, dan dikurangi

hak-hak lain untuk pemegang saham prioritas. EPS dihitung dengan rumus :

E.Metode Analisis

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

commit to user

statistik deskriptif bertujuan untuk mengetahui nilai rata-rata, maksimum, minimum

dan standar deviasi data penelitian.

2. Pengujian Asumsi Klasik

Pengujian asumsi klasik yang dilakukan peneliti adalah sebagai berikut ini:

a. Pengujian Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal (Ghozali, 2005). Seperti

diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti

distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak

valid untuk jumlah sampel kecil. Dalam penelitian ini, peneliti menggunakan

asumsi central limit theorem yang menyatakan bahwa untuk sampel besar (n >

30) akan mendekati suatu distribusi normal (Gujarati, 2003).

Untuk menguji normalitas, peneliti akan menggunakan uji Kolmogorov

Smirnov. Jika nilai ρ value > 0.05 maka data tersebut berdistribusi normal, jika ρ

value < 0.05 maka data tidak berdistribusi normal.

b. Pengujian Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (Ghozali, 2005). Model regresi

yang baik seharusnya tidak terjadi korelasi di antara independen. Jika variabel

independen saling berkorelasi, maka variabel-variabel ini tidak orthogonal.

Variabel orthogonal adalah variabel independen yang nilai korelasi antar sesama

variabel sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolinieritas dalam model regresi,

commit to user

bantu program Statistical Product and Service Solution (SPSS). Tolerance

mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan

variabel independen lainnya. Nilai cut off yang umum dipakai untuk

menunjukkan adanya multikolinieritas adalah nilai tolerance < 0.10 atau sama

dengan nilai VIF > 10. Bila ternyata dalam model terdapat multikolinieritas,

peneliti akan mengatasi hal tersebut dengan transformasi variabel. Transformasi

variabel merupakan salah satu cara mengurangi hubungan linier di antara variabel

independen. Transformasi dapat dilakukan dalam bentuk logaritma natural dan

bentuk first difference atau delta (Ghozali, 2005).

c. Pengujian Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya. Untuk menguji ada tidaknya

masalah autokorelasi, penelitian ini menggunakan alat statistik berupa run test

dengan kriteria pengujian didasarkan pada nilai asymp sig. Apabila nilai asymp

sig > 5% maka dapat dinyatakan tidak terdapat autokorelasi dan sebaliknya jika

lebih kecil 5%, maka terdapat autokorelasi dalam model regresi yang digunakan.

d. Pengujian Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain

tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas.

commit to user

ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, atau besar)

(Ghozali, 2005).

Untuk mendeteksi ada atau tidaknya heterokedastisitas dalam model, peneliti

akan menggunakan uji Glejser dengan bantuan program SPSS. Apabila koefisien

parameter beta > 0.05 maka tidak ada masalah heterokedastisitas (Ghozali, 2005).

Jika ternyata dalam model terdapat heterokedastisitas, maka cara memperbaiki

dapat dilakukan dengan:

a) Melakukan transformasi dalam bentuk model regresi dengan membagi model

regresi dengan salah satu variabel independen yang digunakan dalam model

tersebut.

b) Melakukan transformasi logaritma.

3. Analisis Data

Model penelitian dengan persamaan regresi dalam penilitian ini dapat

dirumuskan sebagai berikut:

Persamaan 1: LNFV = α + βROE + e

Persamaan 2: LNFV = α + βROA + e

Persamaan 3: LNFV = α + βLNEPS + e

Persamaan 4: LNFV = α + β1ROE+ β2KM + β3ROE*KM + e

Persamaan 5: LNFV = α + β1ROA+ β2KM + β3ROA*KM + e

Persamaan 6: LNFV = α + β1LNEPS + β2KM +β3LNEPS*KM+e

Keterangan:

α : Konstanta

LNFV : Nilai perusahaan

ROA : Return On Assets

commit to user LNEPS : Earning Per Share

KM : Kepemilikan manajerial

e : error term

a. Uji Ketepatan Perkiraan (Uji R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh

kemampuan kemampuan model untuk menerangkan variasi vaiabel

independen (Ghozali, 2006). Nilai koefisien yang diperoleh akan berkisar 0 <

R2 ≤ 1 di mana jika nilai R2 semakin mendekati 1, maka semakin kuat

kemampuan variabel independen dalam menjelaskan variabel dependen.

Akan tetapi, dalam Ghozali (2006) dijelaskan mengenai kelemahan

mendasar penggunaan koefisien determinasi yaitu bias terhadap jumlah

variabel independen yang dimasukkan ke dalam model

b. Uji signifikansi-F

Untuk mengetahui apakah semua variabel independen yang dimasukkan

secara bersama-sama (simultan) mempengaruhi variabel dependen, maka

peneliti menggunakan uji signifikansi simultan dengan alat bantu program

SPSS versi 17.0. Hasil pengujian dapat dilihat dari nilai probabilitas

signifikansi (p value) yang terdapat pada table ANOVA nilai F.

4. Pengujian Hipotesis (Uji signifikansi-t)

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

sederhana (simple regression analysis). Hipotesis merupakan hubungan yang

diperkirakan logis diantara dua atau lebih variabel yang diungkapkan dalam

pernyataan yang dapat diuji (Sekaran, 2003). Pengujian ini bertujuan untuk

menguji apakah variabel independen berpengaruh terhadap variabel dependen.

commit to user

dimoderasi oleh variabel independen lainnya digunakan uji interaksi atau sering

disebut analisis regresi dengan variabel moderating (Moderated Regression

Analysis).

Uji signifikansi-t digunakan untuk mengetahui apakah variabel bebas secara

parsial mempengaruhi variabel terikat dengan asumsi variabel independen lainnya

konstan. Pengujian ini dilakukan dengan melihat probabilitas uji t pada tabel

commit to user BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Statistik Deskriptif

Statistik deskriptif digunakan untuk melihat distribusi data yang digunakan

sebagai sampel. Statitistik deskriptif menggambarkan distribusi data yang terdiri dari

nilai minimum, nilai maksimum, nilai rata-rata dan nilai standar deviasi atas data

variabel yang digunakan dalam penelitian ini. Berikut merupakan statistik deskriptif

untuk masing-masing variabel dalam penelitian ini.

Tabel IV.1

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.1 di atas menunjukkan sampel penelitian memiliki rata-rata ROE

sebesar 12,6927. Nilai minimum ROE sebesar -08,46 dan nilai maksimum sebesar 44,68.

Selisih yang sangat besar antara nilai maksimum dan minimum menunjukkan adanya

kesenjangan yang signifikan sehingga menghasilkan nilai standar deviasi sebesar

10,45249. Variabel ROA memiliki rata-rata sebesar 6,6237. Nilai minimum ROA

sebesar 0,10 dan nilai maksimum sebesar 25,45, sedangkan standar deviasi sebesar

5,50948 yang artinya data penelitian yang digunakan terdapat kesenjangan yang cukup

signifikan.

Untuk Variabel LNEPS nilai ratarata adalah sebesar 4,3532, nilai minimum

commit to user

yang artinya data variabel LNEPS tidak terdapat kesenjangan yang signifikan. KM

memiliki nilai nilai rata-rata sebesar 5,2985. Nilai minimum sebesar 0,01 dan nilai

maksimum 25,63. Nilai standar deviasi 6,40766 yang menunjukan terdapat kesenjangan

yang cukup signifikan. Variabel LNFV memiliki nilai rata-rata 6,2431, nilai maksimum

10,91 dan nilai minimum 1,39. Serta nilai standar deviasi 1,56991 yang artinya data

penelitian variabel ini tidak terdapat kesenjangan yang signifikan.

B. Pengujian Asumsi Klasik

Model regresi dalam penelitian dapat digunakan untuk estimasi dengan signifikan

dan representatif jika model regresi tersebut tidak menyimpang dari asumsi dasar klasik

regresi berupa: multikoloniearitas, autokorelasi, heteroskedastisitas dan normalitas

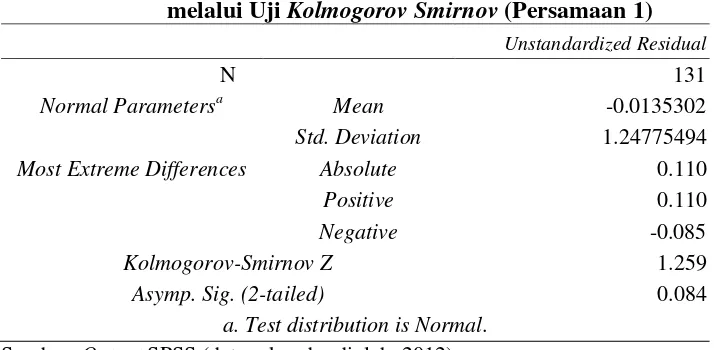

1. Uji Normalitas

Uji normalitas digunakan untuk melihat apakah terdapat variabel pengganggu

atau residual memiliki distribusi normal. Penelitian ini menggunakan alat uji

Kolmogorov-Smirnov untuk mendeteksi apakah residual berdistribusi normal atau

tidak. Dari hasil pengujian ini dapat dilihat apakah residual berdistribusi normal atau

tidak berdasarkan pada nilai asymp. sig.

Tabel IV.2

Uji Normalitas untuk LNFV sebagai Variabel Dependen melalui Uji Kolmogorov Smirnov (Persamaan 1)

Unstandardized Residual

N 131

Normal Parametersa Mean -0.0135302

Std. Deviation 1.24775494

Most Extreme Differences Absolute 0.110

Positive 0.110

Negative -0.085

Kolmogorov-Smirnov Z 1.259

Asymp. Sig. (2-tailed) 0.084

a. Test distribution is Normal.

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.2 menunjukkan hasil pengujian Kolmogorov-Smirnov persamaan

commit to user

besar dari 5% (p > α), maka dapat dinyatakan bahwa seluruh data pada persamaan 1

memiliki sebaran data normal.

Tabel IV.3

Uji Normalitas untuk LNFV sebagai Variabel Dependen melalui Uji Kolmogorov Smirnov (Persamaan 2)

Unstandardized Residual

N 131

Normal Parametersa Mean 0.0000000

Std. Deviation 1.27545310

Most Extreme Differences Absolute 0.084

Positive 0.084

Negative -0.049

Kolmogorov-Smirnov Z 0.964

Asymp. Sig. (2-tailed) 0.311

a. Test distribution is Normal.

Sumber: Output SPSS (data sekunder diolah, 2012)

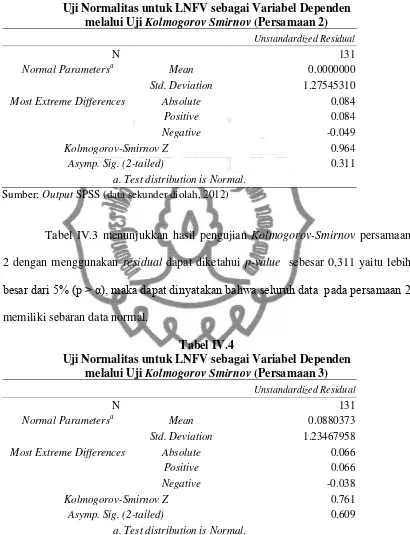

Tabel IV.3 menunjukkan hasil pengujian Kolmogorov-Smirnov persamaan

2 dengan menggunakan residual dapat diketahui p-value sebesar 0,311 yaitu lebih

besar dari 5% (p > α), maka dapat dinyatakan bahwa seluruh data pada persamaan 2

memiliki sebaran data normal.

Tabel IV.4

Uji Normalitas untuk LNFV sebagai Variabel Dependen melalui Uji Kolmogorov Smirnov (Persamaan 3)

Unstandardized Residual

N 131

Normal Parametersa Mean 0.0880373

Std. Deviation 1.23467958

Most Extreme Differences Absolute 0.066

Positive 0.066

Negative -0.038

Kolmogorov-Smirnov Z 0.761

Asymp. Sig. (2-tailed) 0.609

a. Test distribution is Normal.

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.4 menunjukkan hasil pengujian Kolmogorov-Smirnov persamaan 3

commit to user

besar dari 5% (p > α), maka dapat dinyatakan bahwa seluruh data pada persamaan 3

memiliki sebaran data normal.

Tabel IV.5

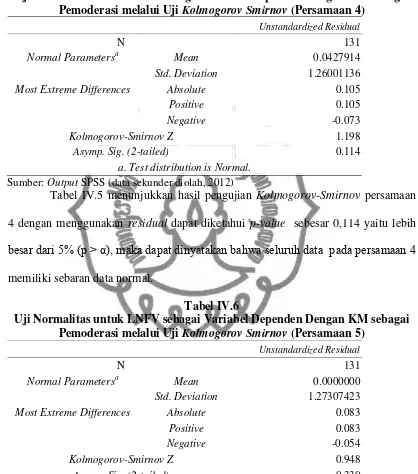

Uji Normalitas untuk LNFV sebagai Variabel Dependen Dengan KM sebagai Pemoderasi melalui Uji Kolmogorov Smirnov (Persamaan 4)

Unstandardized Residual

N 131

Normal Parametersa Mean 0.0427914

Std. Deviation 1.26001136

Most Extreme Differences Absolute 0.105

Positive 0.105

Negative -0.073

Kolmogorov-Smirnov Z 1.198

Asymp. Sig. (2-tailed) 0.114

a. Test distribution is Normal.

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.5 menunjukkan hasil pengujian Kolmogorov-Smirnov persamaan

4 dengan menggunakan residual dapat diketahui p-value sebesar 0,114 yaitu lebih

besar dari 5% (p > α), maka dapat dinyatakan bahwa seluruh data pada persamaan 4

memiliki sebaran data normal.

Tabel IV.6

Uji Normalitas untuk LNFV sebagai Variabel Dependen Dengan KM sebagai Pemoderasi melalui Uji Kolmogorov Smirnov (Persamaan 5)

Unstandardized Residual

N 131

Normal Parametersa Mean 0.0000000

Std. Deviation 1.27307423

Most Extreme Differences Absolute 0.083

Positive 0.083

Negative -0.054

Kolmogorov-Smirnov Z 0.948

Asymp. Sig. (2-tailed) 0.330

a. Test distribution is Normal.

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.6 menunjukkan hasil pengujian Kolmogorov-Smirnov persamaan

commit to user

besar dari 5% (p > α), maka dapat dinyatakan bahwa seluruh data pada persamaan 5

memiliki sebaran data normal.

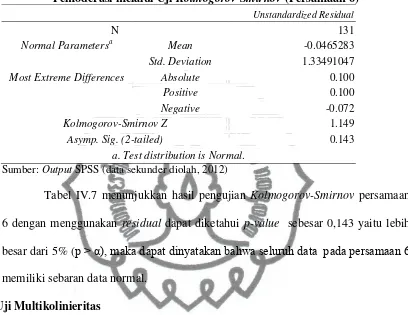

Tabel IV.7

Uji Normalitas untuk LNFV sebagai Variabel Dependen Dengan KM sebagai Pemoderasi melalui Uji Kolmogorov Smirnov (Persamaan 6)

Unstandardized Residual

N 131

Normal Parametersa Mean -0.0465283

Std. Deviation 1.33491047

Most Extreme Differences Absolute 0.100

Positive 0.100

Negative -0.072

Kolmogorov-Smirnov Z 1.149

Asymp. Sig. (2-tailed) 0.143

a. Test distribution is Normal. Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.7 menunjukkan hasil pengujian Kolmogorov-Smirnov persamaan

6 dengan menggunakan residual dapat diketahui p-value sebesar 0,143 yaitu lebih

besar dari 5% (p > α), maka dapat dinyatakan bahwa seluruh data pada persamaan 6

memiliki sebaran data normal.

2. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk mengetahui apakah ada korelasi antar

variabel independen. Model regresi yang baik adalah model yang tidak terdapat

korelasi antara variabel independen atau korelasinya rendah. Keberadaan

multikolinieritas diketahui dengan varians inflating factor (VIF) dan tolerance.

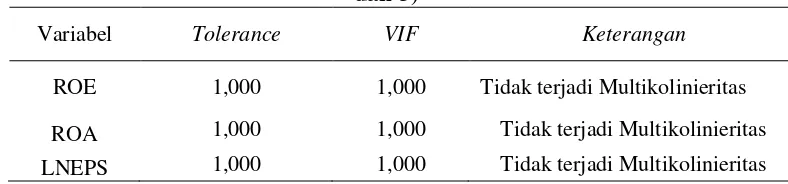

commit to user Tabel IV.8

Uji Multikolinieritas untuk LNFV sebagai Variabel Dependen (Persamaan 1, 2 dan 3)

Variabel Tolerance VIF Keterangan

ROE 1,000 1,000 Tidak terjadi Multikolinieritas

ROA 1,000 1,000 Tidak terjadi Multikolinieritas LNEPS 1,000 1,000 Tidak terjadi Multikolinieritas

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.8 diatas menunjukkan nilai tolerance pada persamaan 1 untuk

variabel ROE sebesar 1,000, pada persamaan 2 nilai tolerance variabel ROA sebesar

1,000 dan variabel LNEPS sebesar 1,000 pada persamaan 3. Ketiga variabel

independen pada persamaan 1, 2 dan 3 memiliki nilai tolerance lebih besar dari 0,1

(10%). Dari tabel tersebut juga dapat dilihat bahwa pada persamaan 1 variabel ROE

memiliki nilai VIF sebesar 1,000, pada persamaan 2 variabel ROA memiliki nilai

VIF sebesar 1,000 dan variabel LNEPS pada persamaan 3 memiliki nilai VIF

sebesar 1,000. Semua variabel bebas memiliki VIF kurang dari 10, nilai cut off yang

umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance <

0.10 atau sama dengan nilai VIF > 10, maka dapat disimpulkan pada persamaan 1, 2

dan 3 tidak terdapat gejala multikolonieritas.

Tabel IV.9

Uji Multikolonieritas untuk LNFV sebagai Variabel Dependen Dengan KM sebagai Pemoderasi (Persamaan 4)

Variabel Tolerance VIF Keterangan

ROE 0,671 1,490 Tidak terjadi Multikolinieritas

KM 0,427 2,342 Tidak terjadi Multikolinieritas Mod_ROE_KM 0,406 2,462 Tidak terjadi Multikolinieritas

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.9 diatas menunjukkan nilai tolerance pada variabel ROE sebesar

0,671, variabel KM sebesar 0,427 dan variabel Mod_ROE_KM sebesar 0,406.

commit to user

tabel tersebut juga dapat dilihat bahwa variabel ROE memiliki nilai VIF sebesar

1,490, variabel KM sebesar 2,342 dan variabel Mod_ROE_KM memiliki nilai VIF

sebesar 2,462. Semua variabel bebas memiliki VIF kurang dari 10, nilai cut off yang

umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance <

0.10 atau sama dengan nilai VIF > 10, maka dapat disimpulkan pada persamaan 4

tidak terdapat gejala multikolonieritas.

Tabel IV.10

Uji Multikolonieritas untuk LNFV sebagai Variabel Dependen Dengan KM sebagai Pemoderasi (Persamaan 5)

Variabel Tolerance VIF Keterangan

ROA 0,697 1,435 Tidak terjadi Multikolinieritas KM 0,380 2,635 Tidak terjadi Multikolinieritas Mod_ROA_KM 0,359 2,789 Tidak terjadi Multikolinieritas

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.10 diatas menunjukkan nilai tolerance pada variabel ROA sebesar

0,697, variabel KM sebesar 0,380 dan variabel Mod_ROA_KM sebesar 0,359. Ketiga

variabel independen memiliki nilai tolerance lebih besar dari 0,1 (10%). Dari tabel

tersebut juga dapat dilihat bahwa variabel ROA memiliki nilai VIF sebesar 1,435,

variabel KM sebesar 2,635 dan variabel Mod_ROA_KM memiliki nilai VIF sebesar

2,789. Semua variabel bebas memiliki VIF kurang dari 10, nilai cut off yang umum

dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0.10

atau sama dengan nilai VIF > 10, maka dapat disimpulkan pada persamaan 5 tidak

commit to user Tabel IV.11

Uji Multikolonieritas untuk LNFV sebagai Variabel Dependen Dengan KM sebagai Pemoderasi (Persamaan 6)

Variabel Tolerance VIF Keterangan

LNEPS 0,647 1,546 Tidak terjadi Multikolinieritas

KM 0,185 5,405 Tidak terjadi Multikolinieritas Mod_LNEPS_KM 0,194 5,144 Tidak terjadi Multikolinieritas

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.11 diatas menunjukkan nilai tolerance pada variabel LNEPS sebesar

0,647, variabel KM sebesar 0,185 dan variabel Mod_LNEPS_KM sebesar 0,194.

Ketiga variabel independen memiliki nilai tolerance lebih besar dari 0,1 (10%). Dari

tabel tersebut juga dapat dilihat bahwa variabel LNEPS memiliki nilai VIF sebesar

1,546, variabel KM sebesar 5,405 dan variabel Mod_LNEPS_KM memiliki nilai

VIF sebesar 5,144. Semua variabel bebas memiliki VIF kurang dari 10, nilai cut off

yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai

tolerance < 0.10 atau sama dengan nilai VIF > 10, maka dapat disimpulkan pada

persamaan 6 tidak terdapat gejala multikolonieritas.

3. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Penelitian ini menggunakan alat uji runs test untuk menguji ada

tidaknya autokorelasi. Dari hasil pengujian ini dapat dilihat ada tidaknya

autokorelasi berdasarkan pada nilai asymp. sig dalam uji run test. Apabila asymp.

sig. lebih besar dari 5%, maka tidak terjadi gejala autokorelasi dan sebaliknya jika

asymp. sig. lebih kecil 5% maka terjadi gejala aoutokorelasi dalam model regresi

yang digunakan dalam penelitian ini. Berikut ini disajikan hasil uji runs test untuk

mengindikasikan asumsi autokorelasi dalam model regresi yang digunakan dalam

commit to user Tabel IV.12

Uji Autokorelasi untuk LNFV sebagai Variabel Dependen melalui Uji Runs Test (Persamaan 1)

Unstandardized

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.12 menunjukkan hasil pengujian runs test pada persamaan 1

menunjukkan bahwa Asymp. Sig. sebesar 0,254. Berdasarkan ketentuan yang berlaku

umum, apabila nilai asymp sig > 5% maka dapat dinyatakan tidak terdapat

autokorelasi, sehingga dapat disimpulkan bahwa tidak terjadi gejala autokorelasi

dalam model persamaan 1.

Tabel IV.13

Uji Autokorelasi untuk LNFV sebagai Variabel Dependen melalui Uji Runs Test (Persamaan 2)

Unstandardized

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.13 menunjukkan hasil pengujian runs test pada persamaan 2

menunjukkan bahwa Asymp. Sig. sebesar 0,136. Berdasarkan ketentuan yang berlaku

commit to user

autokorelasi, sehingga dapat disimpulkan bahwa tidak terjadi gejala autokorelasi

dalam model persamaan 2.

Tabel IV.14

Uji Autokorelasi untuk LNFV sebagai Variabel Dependen melalui Uji Runs Test (Persamaan 3)

Unstandardized

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.14 menunjukkan hasil pengujian runs test pada persamaan 3

menunjukkan bahwa Asymp. Sig. sebesar 0,066. Berdasarkan ketentuan yang berlaku

umum, apabila nilai asymp sig > 5% maka dapat dinyatakan tidak terdapat

autokorelasi, sehingga dapat disimpulkan bahwa tidak terjadi gejala autokorelasi

dalam model persamaan 3.

Tabel IV.15

Uji Autokorelasi untuk LNFV sebagai Variabel Dependen Dengan KM sebagai Pemoderasi melalui Uji Runs Test (Persamaan 4)

Unstandardized

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.15 menunjukkan hasil pengujian runs test pada persamaan 4

menunjukkan bahwa Asymp. Sig. sebesar 0,066. Berdasarkan ketentuan yang berlaku

commit to user

autokorelasi, sehingga dapat disimpulkan bahwa tidak terjadi gejala autokorelasi

dalam model persamaan 4.

Tabel IV.16

Uji Autokorelasi untuk LNFV sebagai Variabel Dependen Dengan KM sebagai

Pemoderasi melalui Uji Runs Test (Persamaan 5)

Unstandardized

Sumber:Output SPSS (data sekunder diolah, 2012)

Tabel IV.15 menunjukkan hasil pengujian runs test pada persamaan 5 bahwa

Asymp. Sig. sebesar 0,661. Berdasarkan ketentuan yang berlaku umum Apabila nilai

asymp sig > 5% maka dapat dinyatakan tidak terdapat autokorelasi, sehingga dapat

disimpulkan bahwa tidak terjadi gejala autokorelasi dalam model persamaan 5

Tabel IV.17

Uji Autokorelasi untuk LNFV sebagai Variabel Dependen Dengan KM sebagai

Pemoderasi melalui Uji Runs Test (Persamaan 6)

Unstandardized

Sumber:Output SPSS (data sekunder diolah, 2012)

Tabel IV.17 menunjukkan hasil pengujian runs test pada persamaan 6 bahwa

commit to user

asymp sig > 5% maka dapat dinyatakan tidak terdapat autokorelasi, sehingga dapat

disimpulkan bahwa tidak terjadi gejala autokorelasi dalam model persamaan 6.

4. Uji Heterokedastisitas

Uji heterokedastisitas digunakan untuk mengetahui apakah terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Penelitian ini menggunaan alat uji glejser untuk mendeteksi ada atau tidaknya

heterokedastisitas.

Tabel IV.18

Uji Heterokedastisitas untuk LNFV sebagai Variabel Dependen melalui Uji Glejser (Persamaan 1, 2 dan 3)

Variabel Sig Kriteria Keterangan

ROE 0.070

Sig>0,05 Tidak terjadi Heterokedastisitas

ROA 0.165

Sig>0,05 Tidak terjadi Heterokedastisitas

LNEPS 0.058

Sig>0,05 Tidak terjadi Heterokedastisitas

Sumber: Output SPSS (data sekunder diolah, 2012)

Tabel IV.18 menunjukkan hasil pengujian heterokedastisitas pada melalui uji

glejser. Menunjukkan bahwa nilai sig untuk variabel independen ROE dalam

persamaan 1 adalah sebesar 0,070, variabel ROA pada persamaan 2 sebesar 0,165

dan variabel LNEPS pada persamaan 3 sebesar 0,058. Hasil uji tersebut

mengindikasikan bahwa tidak terjadi gejala heterokedastisitas pada persamaan

regresi yang digunakan dalam penelitian karena seluruh variabel independen dalam