MATEMATIKA ASURANSI

Akumulasi dari Anuitas Awal

Asuransi Tenaga Kerja

Oleh:

Ridwan Saleh

(H12114001)

Muslimah R

(H12114005)

Rabiatul Adawiyah H.

(H12114007)

Seltuti

(H12114009)

Devi Yulianti

(H12114011)

Hedi Kuswanto

(H12114013)

Jurusan Matematika

Fakultas Matematika dan Ilmu Pengetahuan Alam

DAFTAR ISI

DAFTAR ISI...ii

DAFTAR TABEL...iii

BAB I PENDAHULUAN...1

A. Latar Belakang...1

B. Rumusan Masalah...2

C. Tujuan Penulisan...2

BAB II TINJAUAN PUSTAKA...3

A. Definisi Tenaga Kerja...3

B. Definisi Asuransi Tenaga Kerja...3

C. Jenis-Jenis Asuransi Bagi Tenaga Kerja...3

D. Kriteria Perusahaan Wajib Ikut Jamsostek...7

E. Akumulasi Nilai dengan Anuitas Awal...8

BAB III PEMBAHASAN...11

A. Data Upah Minimun Provinsi (UMP) di Indonesia...11

B. Menghitung akumulasi data setelah 10 tahun ( Sn¿ dari anuitas awal ( an¿ ...15

C. Memaparkan nilai akumulasi data setelah 10 tahun ( Sn¿ dari anuitas awal ( an¿ ...18

BAB IV KESIMPULAN...21

DAFTAR PUSTAKA...22

Matematika Asuransi |

DAFTAR TABEL

Tabel III.1 Upah Minimum Provinsi ( UMP ) di Indonesia tahun 2014...11 Tabel III.2 Premi dan Bunga per-tahun...13 Tabel III.3 Akumulasi akhir setelah 10 tahun dengan anuitas awal...18

Matematika Asuransi |

BAB I PENDAHULUAN

A. Latar Belakang

Pada era kehidupan yang serba sulit seperti saat ini, manusia harus dapat melakukan sesuatu hal agar dapat bertahan hidup, untuk itu manusia dituntut bekerja agar dapat memenuhi semua kebutuhan yang semakin melonjak dan semakin bertambah banyak. Manusia adalah makhluk sosial atau tidak dapat hidup sendiri, ada orang yang dapat melakukan usahanya sendiri, ada pula yang membutuhkan orang lain karena keterbatasan modal bahkan sebaliknya ada yang mempunyai modal tetapi tidak dapat mengembangkannya sendiri, ataupun tidak dapat mengerjakan itu semuanya sendiri, maka ia memerlukan orang lain yang disebut pekerja atau buruh atau tenaga kerja untuk melakukan usahanya, dengan adanya pekerja proses produksi menjadi lebih cepat dan jumlah hasil produksi lebih banyak (Evyta, 2010).

Pekerja tersebut dalam melaksanakan tugasnya akan mendapat uang atau yang disebut dengan upah. Menurut Pasal 1 pasal 30 Undang-undang Nomor 13 Tahun 2003 tentang Ketenagakerjaan, upah adalah hak pekerja/buruh yang diterima dan dinyatakan dalam bentuk uang sebagai imbalan dari pengusaha atau pemberi kerja kepada pekerja/buruh yang ditetapkan dan dibayarkan menurut suatu perjanjian kerja, kesepakatan atau peraturan perundang-undangan termasuk tunjangan bagi pekerja atau buruh dan keluarganya atas suatu pekerjaan dan/atau jasa yang telah atau akan dilakukan (Evyta, 2010).

perorangan, maka sudah selayaknya diupayakan penanggulangan kemampuan masyarakat melalui program jaminan atau asuransi. Akan tetapi seorang tenaga kerja ketika diikutsertakan dalam program asuransi jika memiliki Upah Minimum sebesar Rp1.000.000 (Evyta, 2010).

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan sebelumnya, maka permasalahan yang ingin diketahui, yaitu sebagai berikut:

1. Apakah sebuah perusahaan harus mengikutsertakan pekerjanya di dalam Program Jaminan Sosial Tenaga Kerja?

2. Berapa jumlah akumulasi data untuk anuitas awal berdasarkan Upah Minimum tenaga kerja?

C. Tujuan Penulisan

Berdasarkan permasalahan di atas, maka tujuan dari penelitian ini adalah

1. Untuk mengetahui dan menganalisis kriteria perusahaan yang mengikutsertakan pekerjanya dalam Program Jaminan Tenaga Kerja.

BAB II

TINJAUAN PUSTAKA

A. Definisi Tenaga Kerja

Tenaga kerja adalah setiap orang laki-laki atau wanita yang sedang dalam dan/atau akan melakukan pekerjaan, baik di dalam maupun di luar hubungan kerja guna menghasilkan barang atau jasa untuk memenuhi kebutuhan masyarakat. Keselamatan kerja menunjuk kepada kondisi – kondisi fisiologis-fisikal dan pisiologis tenaga kerja yang diakibatkan oleh lingkungan kerja yang disediakan oleh perusahaan. Jika sebuah perusahaan melaksanakan tindakan – tindakan keselamatan yang efektif, maka tidak akan ada lagi kecelakaan dalam pekerja hal ini akan lebih mempercepat kesejahtraan karyawan yang nantinya juga berimbas pada hasil – hasil produksi perusahaan ini (Evyta, 2010).

Peranan departemen sumber daya manusia dalam keselamatan kerja merupakan peranan yang sangat vital dalam perusahaan, departemen inilah yang merencanakan program keselamatan kerja karyawan sampi dangan pelaksanaannya (Evyta, 2010).

B. Definisi Asuransi Tenaga Kerja

Asuransi Tenaga Kerja adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikatkan diri kepada tertanggung,dengan menerima premi asuransi, kepada perusahaan untuk keselamatan kerja, maka karyawan ialah memperoleh tingkat kesejahteraan yang cukup memadai, dan juga dapat menegembangkan potensi dirinya dengan aman dan nyaman serta melakukan aktivitasnya secara maksimal karena merasa dirinya maupun keluarganya terlindungi. Melalui faktor inilah produktivitas kerja dapat mudah ditingkatkan. (Evyta, 2010)

C. Jenis-Jenis Asuransi Bagi Tenaga Kerja

1.

Asuransi KerugianAsuransi kerugian adalah asuransi yang memberikan ganti rugi kepada tertanggung yang menderita kerugian barang atau benda miliknya, kerugian mana terjadi karena bencana atau bahaya terhadap mana pertanggungan ini diadakan, baik kerugian itu berupa (Evyta, 2010):

1.

Kehilangan nilai pakai2.

Kekurangan nilainya3.

Kehilangan keuntungan yang diharapkan oleh tertanggung.Penanggung tidak harus membayar ganti rugi kepada tertanggung kalau selama jangka waktu perjanjian obyek pertanggungan tidak mengalami bencana atau bahaya yang dipertanggungkan(Evyta, 2010).

Terdiri dari asuransi untuk harta benda (property, kendaraan), kepentingan keuangan (pecuniary), tanggung jawab hukum (liability) dan asuransi diri (kecelakaan atau kesehatan). Asuransi kerugian, diperbolehkan dengan syarat apabila memenuhi ketentuan-ketentuan sebagai berikut (Evyta, 2010):

Apabila asuransi kerugian tersebut merupakan persyaratan bagi obyek-obyek yang menjadi agunan bank. Apabila asuransi kerugian tersebut tidak dapat dihindari, karena terkait oleh ketentuan-ketentuan Pemerintah, seperti asuransi untuk barang-barang yang di impor dan diekspor(Evyta, 2010).

Asuransi Kecelakaan Diri (Personal Accident Insurance) Asuransi yang menjamin kerugian akibat kecelakaan diri Tertanggung atau orang yang dipertanggungkan yaitu orang lain yang mempunyai hubungan dengan Tertanggung, seperti karyawan Tertanggung, anggota keluarga Tertanggung, dll.

2.

Asurasnsi JiwaAsuransi jiwa adalah perjanjian tentang pembayaran uang dengan nikmat dari premi dan yang berhubungan dengan hidup atau matinya seseorang termasuk juga perjanjian asuransi kembali uang dengan pengertian catatan dengan perjanjian dimaksud tidak termasuik perjanjian asuransi kecelakaan. Dalam asuransi jiwa penanggung akan tetap mengembalikan jumlah uang yang diperjanjikan, kepada tertanggung. Kalau tertanggung meninggalkan dalam massa berlaku perjanjian, atau (Nona, 2011).

Pada saat berakhirnya jangka waktu perjanjian keperluannya suka rela. Pada hakekatnya merupakan suatu bentuk kerja sama antara orang-orang yang menghindarkan atau minimal mengurangi risiko yang diakibatkan oleh risiko kematian (yang pasti terjadi tetapi tidak pasti kapan terjadinya), risiko hari tua (yang pasti terjadi dan dapat diperkirakan kapan terjadinya, tetapi tidak pasti berapa lama) dan risiko kecelakaan (yang tidak pasti terjadi, tetapi tidak mustahil terjadi). Kerjasama mana dikoordinir oleh perusahaan asuransi, yang bekerja atas dasar hukum bilangan besar (the law of large numbers), yang menyebarkan risiko kepada orang-orang yang mau bekerjasama. Yang termasuk dalam program asuransi jiwa seperti: asuransi untuk pendidikan, pensiun, investasi, tahapan, kesehatan (Nona, 2011).

a) Hukum Asuransi Jiwa

Asuransi jiwa hukumnya haram kecuali apabila memenuhi ketentuan sebagai berikut:

sangat memerlukan (keperluan yang bersifat darurat) uang tabungannva, maka pihak tertanggung dapat mengambil atau mcnarik kemballi sejumlah uang simpanannya dari pihak penanggung dan pihak penanggung berkewajiban menyerahkan sejumlah uang tersebut kepadanya (Nona, 2011).

b) Premi tidak Dibayar Pihak Tertanggung

Apabila pada suatu ketika pihak tertanggung terpaksa tidak dapat membayar uang premi, maka (Nona, 2011):

Uang premi tersebut menjadi hutang yang dapat diangsur oleh pihak tertanggung pada waktu-waktu pembayaran uang premi berikutnya. Hubungan antara pihak tertanggung dan pihak penanggung dinyatakan tidak putus. Uang tabungan milik pihak tertanggung tidak dinyatakan hangus oleh pihak penanggung. Apabila sebelum jatuh tempo pihak tertanggung meninggal dunia, maka ahli warisnya berhak untuk mengambil sejumlah uang simpanannya, sedang pihak penanggung berkewajiban mengembalikan sejumlah uang tersebut(Nona, 2011).

c) Jenis Asuransi Jiwa

Pada dasarnya terdapat 3 (tiga) jenis asuransi jiwa yaitu (Nona, 2011):

(1) Asuransi Berjangka

Asuransi Berjangka (Term Assurances) adalah bentuk dasar dari asuransi jiwa, yaitu polis yang menyediakan jaminan terhadap risiko meninggal dunia dalam periode waktu tertentu.

(2) Asuransi Jiwa Seumur Hidup

(3) Asuransi Dwiguna

Asuransi Dwiguna Pada tipe ini, jumlah uang pertanggungan akan dibayarkan pada tanggal akhir kontrak yang telah ditetapkan.

3.

Asuransi SosialAsuransi sosial adalah program asuransi wajib yang diselenggarakan pemerintah berdasarkan UU. Maksud dan tujuan asuransi sosial adalah menyediakan jaminan dasar bagi masyarakat dan tidak bertujuan untuk mendapatkan keuntungan komersial .

Ialah asuransi yang memberikan jaminan kepada masyarakat dan diselenggarakan oleh pemerintah, yaitu:

1.

Asuransi kecelakaan lalu lintas (jasa raharja).4.

Asuransi TASPEN, ASTEK. ASKES, ASABRI. Sifat asuransi sosial5.

Dapat bersifat asuransi kerugian6.

Dapat bersifat asuransi jiwa.Asuransi sosial diperbolehkan dengan ketentuan-ketentuan sebagai berikut; Asuransi sosial tidak termasuk akad mu Diselenggarakan oleh Pemerintah. Sehingga kalau ada ruginya ditanggung oleh Pemerintah, dan kalau ada untungnya dikembalikan untuk kepentingan masyarakat.’awadlah, tetapi merupakan syirkah ta’awuniyah.

D. Kriteria Perusahaan Wajib Ikut Jamsostek

Program Jamsostek (Jaminan Sosial Tenaga Kerja) adalah hak setiap tenaga kerja, baik dalam hubungan kerja maupun tenaga kerja luar hubungan kerja. Oleh karena itu, program Jamsostek tersebut wajib dilakukan oleh setiap perusahaan (pasal 3 ayat (2), pasal 4 ayat (1) dan ayat (2) UU No. 3 Tahun 1992 tentang Jamsostek). Bahkan ditegaskan kembali dalam UU No. 3 Tahun 1992 bahwa pengusaha dan tenaga kerja wajib ikut dalam program Jamsostek (pasal 17) (Omah, 2012).

mempekerjakan tenaga kerja sebanyak 10 orang atau lebih, atau membayar upah paling sedikit Rp 1 juta sebulan (Omah, 2012).

Dan perlu diketahui bahwa Program Jaminan Sosial Tenaga Kerja merupakan haknya tenaga kerja. Sebagai contoh apabila Upah Minimum Provinsi (UMP)Semarang rata-rata Rp 975 ribu, berarti perusahaan yang mempekerjakan 2 orang karyawan saja sudah dikategorikan wajib untuk mengikuti program Jamsostek (Omah, 2012).

Apabila perusahaan belum mengikuti Program Jamsostek, maka tenaga kerja dapat melaporkannya ke Pegawai Pengawas Ketenagakerjaan pada kantor Dinas Tenaga Kerja setempat (Omah, 2012).

E. Akumulasi Nilai dengan Anuitas Awal

Asuransi jiwa adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang diasuransikan (Nona, 2011).

Polis asuransi adalah bukti tertulis atau surat perjanjian antara pihak-pihak yang mengadakan perjanjian asuransi. Dengan adanya polis asuransi, perjanjian antara kedua belah pihak akan mendapatkan kekuatan secara hukum. Polis asuransi memuat hal – hal tertentu seperti nomor polis, nama dan alamat tertanggung, uraian resiko, jumlah pertanggungan, jangka waktu pertanggungan, besar premi, bea materai, dan lain – lain serta bahaya – bahaya yang dijaminkan (Nona, 2011).

Premi asuransi adalah kewajiban pihak tertanggung kepada pihak penanggung yang berupa pembayaran uang dalam jumlah tertentu secara periodik. Jumlah premi tertanggung pada faktor – faktor yang menyebabkan tinggi rendahnya tingkat resiko dan jumlah nilai pertanggungan. Jangka waktu pembayaran premi sangat tergantung pada perjanjian yang sudah dituangkan dalam polis asuransi (Futami, 1993).

Anuitas adalah pembayaran dalam jumlah tertentu yang dilakukan setiap selang waktu dan lama tertentu secara berkelanjutan (Futami, 1993).

ini adalah nilai yang dibayarkan untuk mendapatkan pembayaran sebesar 1 satuan tiap awal periode selama n periode,sedangkan nilai akumulasi atau nilai masa mendatang dari anuitas tersebut dilambangkan dengan S´n (Futami, 1993).

Setiap awal tahun, selama n tahun dibayar anuitas sebesar 1 satuan. Apabila total pembayaran anuitas tersebut dinilai pada akhir mulainya anuitas disebut sebagai nilai akumulasi dari anuitas tersebut, dinotasikan dengan (Futami, 1993)

n⌉

¿ ¿ ´

S¿

………...(II.1)

Dimana:

n⌉

¿

´

S¿

= akumulasi nilai keseluruhan selama n periode

i = tingkat bunga

n = banyaknya periode

P = premi/ pembayaran Kita lakukan penurunan rumus :

Rumus awal S´n

n⌉

¿ ¿

´

S¿

……….(II.2)

Dengan,

V= 1

1+i

´

Sn=V

−n

−1

i. V

´

Sn=

(

(

1 1+i

)

−n

−1

i

(

11+i

)

)

´

Sn=

(

(

(1+i)−1)

−n−1i

(

(1+i)−1)

)

´

Sn=

(

(1+i)1(

(1+i) −1)

−n−1i

)

´

Sn=

(

(1+i)1(1+i) n−1

BAB III PEMBAHASAN

A. Data Upah Minimun Provinsi (UMP) di Indonesia

Berikut ini data Upah Minimum Provinsi (UMP) per-bulan dari tiap provinsi di Indonesia pada tahun 2014, seperti yang ditunjukkan pada Tabel 3.1. Mendapat UMP per-tahun mengalikan jumlah bulan yakni 12 dengan UMP per-bulan

Tabel III.1 Upah Minimum Provinsi ( UMP ) di Indonesia tahun 2014

No. Provinsi UMP per-bulan UMP per-tahun

1 Sulawesi Selatan Rp1.800.000 Rp21.600.000

2 Sumatera Utara Rp1.505.850 Rp18.070.200

3 Sumatera Barat Rp1.490.000 Rp17.880.000

4 Riau Rp1.700.000 Rp20.400.000

5 Kepulauan Riau Rp1.665.000 Rp19.980.000

6 Jambi Rp1.502.300 Rp18.027.600

7 Sumatera Selatan Rp1.825.600 Rp21.907.200

8 Bangka Belitung Rp1.640.000 Rp19.680.000

9 Bengkulu Rp1.350.000 Rp16.200.000

10 Lampung Rp1.399.037 Rp16.788.444

11 Jawa Barat Rp1.000.000 Rp12.000.000

12 Dki Jakarta Rp2.441.301 Rp29.295.612

13 Banten Rp1.325.000 Rp15.900.000

14 Jawa Tengah Rp910.000 Rp10.920.000

No. Provinsi UMP per-bulan UMP per-tahun

16 Jawa Timur Rp1.000.000 Rp12.000.000

17 Bali Rp1.542.600 Rp18.511.200

18 N T B Rp1.210.000 Rp14.520.000

19 N T T Rp1.150.000 Rp13.800.000

20 Kalimantan Barat Rp1.380.000 Rp16.560.000 21 Kalimantan Selatan Rp1.620.000 Rp19.440.000 22 Kalimantan Tengah Rp1.723.970 Rp20.687.640 23 Kalimantan Timur Rp1.886.315 Rp22.635.780

24 Maluku Rp1.415.000 Rp16.980.000

25 Maluku Utara Rp1.440.746 Rp17.288.952

26 Gorontalo Rp1.325.000 Rp15.900.000

27 Sulawesi Utara Rp1.900.000 Rp22.800.000

28 Sulawesi Tenggara Rp1.400.000 Rp16.800.000

29 Sulawesi Tengah Rp1.250.000 Rp15.000.000

30 Nanggroe Aceh D Rp1.750.000 Rp21.000.000

31 Sulawesi Barat Rp1.400.000 Rp16.800.000

32 Papua Rp1.900.000 Rp22.800.000

33 Papua Barat Rp1.870.000 Rp22.440.000

Total Rp49.706.219 Rp596.474.628

Rata-rata Indonesia Rp1.506.249 Rp18.074.989

Berdasarkan Tabel 3.1 terlihat bahwa ada dua buah data yang diblok dengan warna kuning, yakni Provinsi Jawa Tengah dan Yogyakarta. Data provinsi tersebut diblok karena berbeda dari data provinsi yang lain dimana Jawa Tengah dan Yogyakarta memiliki Upah Minimun dibawah Rp1.000.000. Melihat kondisi kedua provinsi ini yang lumayan padat maka tenaga kerja dalam sebuah perusahaan lumayan banyak maka kriteria masih terpenuhi, kedua provinsi masih bisa diikutsertakan dalam program asuransi sesuai Undang-undang Nomor 3 Tahun 1992 tentang Jaminan Sosial Tenaga Kerja, dan terlebih lagi setiap daerah memiliki sebuah kebijakan yang bisa langsung direkomendasikan ke bagian pusat. Karena dapat diikutsertakan dalam program asuransi kita dapat memisalkan setiap provinsi dapat mengikutsertakan dalam program asuransi jiwa dengan diberikan potongan 5% dari setiap UMP yang diperoleh per-tahun setiap provinsi.

Untuk menghitung premi dari UMP setiap provinsi, dengan cara mengalikan UMP-pertahun dengan potongan 5%. Ketika premi telah diketahui maka tingkat bunga dapat ditentukan dengan mengalikan premi dengan tingkat bunga, dimana pada tabel 3.2 dengan memisalkan bunga 5%, bunga 10%, dan bunga 15%. Maka hasilnya itu yang akan dibayar oleh perusahaan.

Maka akan diperoleh preminya sebagai berikut :

Tabel III.2 Premi dan Bunga per-tahun

No

. Provinsi

Premi per-tahun

Bunga per-tahun

5% 10% 15%

1 Sulawesi

Selatan Rp1.080.000 Rp54.000 Rp108.000 Rp162.000

2 Sumatera Utara Rp903.510 Rp45.176 Rp90.351 Rp135.527

3 Sumatera Barat Rp894.000 Rp44.700 Rp89.400 Rp134.100

4 Riau Rp1.020.000 Rp51.000 Rp102.000 Rp153.000

No

. Provinsi Premi per-tahun

Bunga per-tahun

5% 10% 15%

7 Sumatera

Selatan Rp1.095.360 Rp54.768 Rp109.536 Rp164.304

8 Bangka Belitung Rp984.000 Rp49.200 Rp98.400 Rp147.600

9 Bengkulu Rp810.000 Rp40.500 Rp81.000 Rp121.500

10 Lampung Rp839.422 Rp41.971 Rp83.942 Rp125.913

11 Jawa Barat Rp600.000 Rp30.000 Rp60.000 Rp90.000

12 Dki Jakarta Rp1.464.781 Rp73.239 Rp146.478 Rp219.717

13 Banten Rp795.000 Rp39.750 Rp79.500 Rp119.250

14 Jawa Tengah Rp546.000 Rp27.300 Rp54.600 Rp81.900

15 Yogyakarta Rp593.100 Rp29.655 Rp59.310 Rp88.965

16 Jawa Timur Rp600.000 Rp30.000 Rp60.000 Rp90.000

17 Bali Rp925.560 Rp46.278 Rp92.556 Rp138.834

18 N T B Rp726.000 Rp36.300 Rp72.600 Rp108.900

19 N T T Rp690.000 Rp34.500 Rp69.000 Rp103.500

20 BaratKalimantan Rp828.000 Rp41.400 Rp82.800 Rp124.200

21 Kalimantan

Selatan Rp972.000 Rp48.600 Rp97.200 Rp145.800

22 Kalimantan

Tengah Rp1.034.382 Rp51.719 Rp103.438 Rp155.157

23 Kalimantan

Timur Rp1.131.789 Rp56.589 Rp113.179 Rp169.768

24 Maluku Rp849.000 Rp42.450 Rp84.900 Rp127.350

25 Maluku Utara Rp864.448 Rp43.222 Rp86.445 Rp129.667

26 Gorontalo Rp795.000 Rp39.750 Rp79.500 Rp119.250

. tahun 5% 10% 15%

28 TenggaraSulawesi Rp840.000 Rp42.000 Rp84.000 Rp126.000

29 Sulawesi Tengah Rp750.000 Rp37.500 Rp75.000 Rp112.500

30 Nanggroe Aceh

D Rp1.050.000 Rp52.500 Rp105.000 Rp157.500

31 Sulawesi Barat Rp840.000 Rp42.000 Rp84.000 Rp126.000

32 Papua Rp1.140.000 Rp57.000 Rp114.000 Rp171.000

33 Papua Barat Rp1.122.000 Rp56.100 Rp112.200 Rp168.300

Total Rp29.823.731 Rp1.491.187 Rp2.982.373 Rp4.473.560

Rata-rata Indonesia Rp903.749 Rp45.187 Rp90.375 Rp135.562

Sumber data : www.bps.go.id yang diakses pada tahun 2014

Berdasarkan Tabel 3.2 terlihat bahwa premi-pertahun dari Provinsi Jawa Tengah dan Yogyakarta berada dibawah Rp600.000, maka jumlah premi yang dibayarkan setiap tahun rendah baik dengan bunga 5%,10%, dan 15%.

B. Menghitung akumulasi data setelah 10 tahun ( S´n¿ dari anuitas awal (

an¿

Perhitungan dengan menggunakan rumus yang telah diperoleh ketika diturunkan: Akumulasi akhir ( Sn ) dari nilai anuitas awal ( an )

Rumus:

n⌉

¿ ¿

´

S¿

Dari data yang diperoleh diketahui:

n=tahun p=premi

Jadi, akumulasi akhir ( Sn ) dari anuitas awal ( an ), dibagi menjadi 3 bagian yaitu akumulasi akhir 5%, 10%, dan 15%. Berikut hasil akhir dari perhitungan dengan memisalkan mengambil sample premi untuk daerah provinsi Sulawesi Selatan.

1.

Nilai akumulasi (n⌉

¿ ¿

´

S¿

untuk bunga rendah yaitu 5%

Dik :

i=5=0,05

n=10tahun p=Rp1.080.000

n⌉

¿ ¿ ´

S¿

¿(1+0,05)

(

(1+0,05)n

−1

0,05

)

1.080 .000¿(1,05)

(

(1,05)10

−1

0,05

)

1.080 .000¿(1,05)

(

1,63−10,05

)

1.080 .000¿(1,05)(12,6)(1.080 .000)

¿14.288.400

Maka nilai akumulasi anuitas awal selama 10 tahun

S

¿

n⌉

¿ ¿ ¿ ´ ¿ ¿

untuk bunga rendah 5%

adalah

Rp14.288.400,-2.

Nilai akumulasi (n⌉

¿ ¿

´

S¿

untuk bunga sedang yaitu 10%

Dik:

i=10

n=10tahun p=Rp1.080.00 0

n⌉

¿ ¿ ´

S¿

¿(1+0,1)

(

(1+0,1)n

−1

0,1

)

1.080.000¿(1,1)

(

(1,1)10

−1

0,1

)

1.080 .000¿(1,1)

(

2,95−10,1

)

1.080.000¿(1,1)(19,5) (1.080 .000)

¿23.166 .000

Maka nilai akumulasi anuitas awal selama 10 tahun

S

¿

n⌉

¿ ¿ ¿ ´ ¿ ¿

untuk bunga sedang 10%

adalah

Rp23.166.000,-3.

Akumulasi akhir (n⌉

¿

´

S¿

untuk bunga tinggi yaitu 15%

Dik:

i=15

n=10tahun p=Rp.1.080 .00 0

n⌉

¿ ¿ ´

S¿

¿(1+0,15)

(

(1+0,15)n

−1

0,15

)

1.080 .000¿(1,15)

(

(1,15)10

−1

0,15

)

1.080 .000¿(1,15)

(

4,045−10,15

)

1.080 .000¿(1,15)

(

3,0450,15

)

1.080 .000¿(23,345)(1.080 .000)

¿25.212.600

Maka nilai akumulasi anuitas awal selama 10 tahun

S

untuk bunga tinggi 15%

adalah

Rp25.212.600,-C. Memaparkan nilai akumulasi data setelah 10 tahun ( S´n¿ dari anuitas awal ( an¿

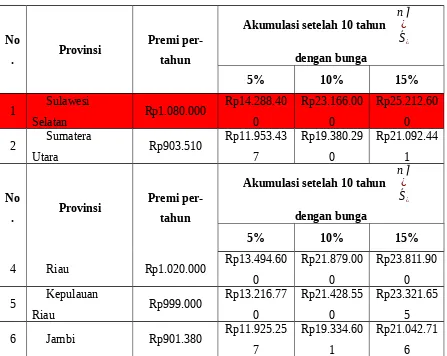

Tabel III.3 Akumulasi akhir setelah 10 tahun dengan anuitas awal

No

. Provinsi

Premi per-tahun

Akumulasi setelah 10 tahun n¿⌉ ´

Akumulasi setelah 10 tahun n¿⌉ ´

S¿

dengan bunga

5% 10% 15%

4 Riau Rp1.020.000 Rp13.494.60

0

6 Jambi Rp901.380 Rp11.925.25

7

Rp19.334.60 1

7 Sumatera 9 Bengkulu Rp810.000 Rp10.716.30

0

Rp17.374.50 0

Rp18.909.45 0 10 Lampung Rp839.422 Rp11.105.55

6

Rp18.005.60 6

Rp19.596.31 1 11 Jawa Barat Rp600.000 Rp7.938.000 Rp12.870.00

0

Rp14.007.00 0 12 Dki Jakarta Rp1.464.781 Rp19.379.04

7

Rp31.419.54 4

Rp34.195.30 3

13 Banten Rp795.000 Rp10.517.85

0

Rp17.052.75 0

Rp18.559.27 5 14 Jawa Tengah Rp546.000 Rp7.223.580 Rp11.711.70

0

Rp12.746.37 0 15 Yogyakarta Rp593.100 Rp7.846.713 Rp12.721.99

5

Rp13.845.92 0 16 Jawa Timur Rp600.000 Rp7.938.000 Rp12.870.00

0

Rp14.007.00 0

17 Bali Rp925.560 Rp12.245.15

9

Rp19.853.26 2

Rp21.607.19 8 18 N T B Rp726.000 Rp9.604.980 Rp15.572.70

0

Rp16.948.47 0 19 N T T Rp690.000 Rp9.128.700 Rp14.800.50

0

24 Maluku Rp849.000 Rp11.232.27

0

tahun Akumulasi setelah 10 tahun

n⌉

¿ ´

dengan bunga

5% 10% 15%

26 Gorontalo Rp795.000 Rp10.517.85 0 31 Sulawesi Barat Rp840.000 Rp11.113.20

0

Rp18.018.00 0

Rp19.609.80 0 32 Papua Rp1.140.000 Rp15.082.20

0

Rp24.453.00 0

Rp26.613.30 0 33 Papua Barat Rp1.122.000 Rp14.844.06

0

Berdasarkan Tabel 3.3 terlihat bahwa ada satu data yang diblok dengan warna merah, yakni Provinsi Sulawesi Selatan dimana data tersebut diperoleh dari sampel

perhitungan nilai akumulasi

S

BAB IV KESIMPULAN

1. Menurut Undang-undang Nomor 3 Tahun 1992 tentang Jaminan Sosial Tenaga Kerja mengatur: Program Jamsostek wajib dikuti oleh setiap Perusahaan yang mempekerjakan tenaga kerja sebanyak 10 orang atau lebih, atau membayar upah paling sedikit Rp 1 juta sebulan. Dengan demikian, apabila sebuah perusahaan telah mempekerjakan pekerja yang sudah memenuhi kriteria, maka tentu sudah sangat wajib ikut dan mengikutsertakan tenaga kerjanya dalam program Jamsostek. Kalau perusahaan tidak mengikutsertakan tenaga kerjanya dalam Program Jamsostek, maka selain diancam dengan sanksi hukuman kurungan (penjara) selama-lamanya 6 (enam) bulan atau denda setinggi-tingginya Rp50 juta (pasal 29 ayat (1) UU No.3 Tahun 1992) juga kemungkinan dikenakan sanksi administratif berupa pencabutan izin usaha (pasal 47 huruf a PP No.14 Tahun 1992).

DAFTAR PUSTAKA

Evyta, 2010. Asuransi Tenaga kerja. From http://areiinlander.blogspot.com/2010/12/makalah-asuransi-tenaga-kerja.html, diakses pada tanggal 7 Oktober 2015

Futami, Takashi. 1993. Matematika Asuransi Jiwa, Bagian I, Diterjemahkan oleh Gatot Herliyanto.

Nova, Maya Winandra. 2011. Asuransi Jiwa. From http://makalahasuransijiwa-maya.blogspot.com1/2011/11/asuransi-jiwa , html?m=1 , diakses pada tanggal 6 Oktober 2015

Omah.2012. Kriteria Perusahaan Wajib Ikut Jamsostek

https://natunaadcomindo.wordpress.com/2012/12/27/apa-kriteria-perusahaan-wajib-ikut-jamsostek/. Diakses pada tanggal 7 Oktober 2015

http://www.bps.go.id/tab_sub/view.php?kat=2&tabel=1&daftar=1&id_subyek=19¬ab=13.

Diakses pada tanggal 2 Oktober 2015

http://www.hukum.unsrat.ac.id/uu/uu_2_1992.htm. Diakses pada tanggal 6 Oktober 2015