BAB IV

HASIL DAN PEMBAHASAN

Pada bab ini akan disajikan hasil dari analisis data yang digunakan dalam model analisis regresi berganda dengan tujuan untuk mengetahui pengaruh Kesempatan Investasi, Ukuran Perusahaan terhadap Indeks Corporate Governance dengan faktor regulasi sebagai variabel moderating. Berikut akan dijelaskan hasil penelitian dalam skripsi kali ini.

4.1 Statistik Deskriptif

Statistik deskriptif merupakan statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bemaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2007: 142). Deskripsi suatu data dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, dan minimum.

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Indeks 36 59.16 91.42 78.4269 6.98717 KI 36 -.05 .76 .2461 .18576 SIZE 36 10.62 17.98 15.2069 1.66814 Valid N (listwise) 36

Berdasarkan tabel 4.1 dapat disimpulkan bahwa variabel Indeks Good Corporate Governance perusahaan sampel memiliki rata-rata sebesar 78.4269

dengan nilai minimum sebesar 59.16 dan maximum 91.42. Standar deviasi sebesar 6.98717 menunjukkan bahwa besarnya nilai rata-rata indeks corporate governance adalah peningkatan maksimum yang mungkin adalah +6.98717 sedangkan penurunan nilai rata-rata indeks corporate governance yang mungkin adalah -6.98717.

Tabel 4.1 juga menunjukkan bahwa variabel Kesempatan Investasi (Growth) memiliki rata-rata sebesar 0.2461 dengan nilai minimum sebesar -0.05 dan nilai maksimum sebesar 0.76. Besarnya standar deviasi adalah 0.18576 yang berarti bahwa peningkatan maksimum yang mungkin terjadi dalam kesempatan investasi adalah +0.18576 sedangkan penurunan nilai rata-rata variabel kesempatan investasi yang mungkin terjadi adalah -0.18576.

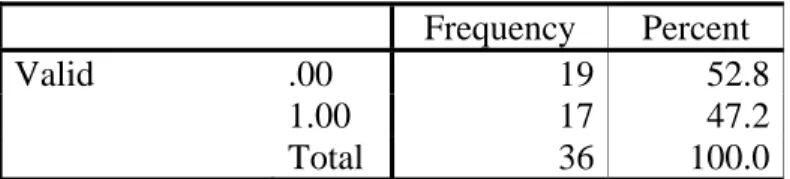

Tabel 4.1 menunjukkan bahwa variabel SIZE yaitu ukuran perusahaan memiliki rata-rata sebesar 15.2069 dengan nilai minimum 10.63 dan nilai maksimum 17.98. Standar deviasi ukuran perusahaan yaitu 1.66814 yang berarti adalah rata-rata kenaikan variabel ukuran perusahaan yang mungkin terjadi adalah +1.66814 sedangkan penurunan yang mungkin terjadi adalah sebesar -1.66814. Tabel 4.2 Faktor_regulasi Frequency Percent Valid .00 19 52.8 1.00 17 47.2 Total 36 100.0

Berdasarkan tabel frekuensi 4.2 diatas diketahui bahwa perusahaan yang ikut berpartisipasi dalam pemeringkatan Good Corporate Governance, perusahaan yang termasuk dalam kategori Bank dan BUMN adalah sebanyak 17 perusahaan atau sebanyak 47.2% sedangkan kategori Non-Bank dan Non-BUMN adalah sebanyak 19 perusahaan atau sebanyak 52.8%.

4.2 Hasil Uji Asumsi Klasik

Pengujian hipoteisi dilakukan dengan menggunakan uji regresi linear berganda. Uji ini terdiri atas uji normalitas data, uji otokorelasi, uji multikolinearitas, dan uji heterokedastisitas.

4.2.1 Hasil Uji Normalitas Data

Uji normalitas data dengan dilakukan dengan melihat grafik histogram dan normal propability plot. Sedangkan dalam analisis statistik dilakukan dengan alat uji Kolmogorov Smirnov. Apabila nilai signigikansi lebih besar dari 0.05 maka data itu terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0.05 maka distribusi data adalah tidak normal.

1. Terhadap variabel dependen Indeks Kesempatan Investasi Gambar 4.1 Grafik Histogram KI KI 0.80 0.60 0.40 0.20 0.00 -0.20 Fre q uency 20 15 10 5 0 Mean =0.25 Std. Dev. =0.186 N =36

Pada gambar 4.1, pada grafik histogram telah menujukkan pola distribusi normal. Ditandai dengan garis yang tidak terlalu mengarah ke kiri dan tidak terlalu mengarah ke kanan.

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

KI

N 36

Normal Parameters(a,b) Mean .2461

Std. Deviation .18576

Most Extreme Differences Absolute .211

Positive .211

Negative -.143

Kolmogorov-Smirnov Z 1.266

Asymp. Sig. (2-tailed) .081

a Test distribution is Normal.

Pada tabel 4.7, dapat dilihat bahwa nilai signifikansi variabel independen dan variabel dependen Kesempatan Investasi (KI) menunjukkan data terdistribusi secara normal, karena hasil

signifikansinya adalah 0.081. Hasil signifikansinya di atas nilai 0.05 dengan kata lain variabel kesempatan investasi berdistribusi normal.

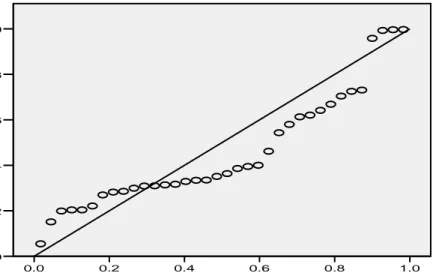

Selain itu, gambar 4.2 pada grafik normal plot dengan menggunakan P-P Plot terlihat bahwa titik menyebar di sekitar garis diagonal dan penyebarannya tidak jauh dari garis diagonal. Yang menunjukkan bahwa data telah terdistribusi secara normal.

Gambar 4.2 Normal P-P Plot

Observed Cum Prob

1.0 0.8 0.6 0.4 0.2 0.0

Expected Cum

Pr

ob

1.0 0.8 0.6 0.4 0.2 0.0 Normal P-P Plot of KI2. Terhadap Variabel dependen Ukuran Perusahaan

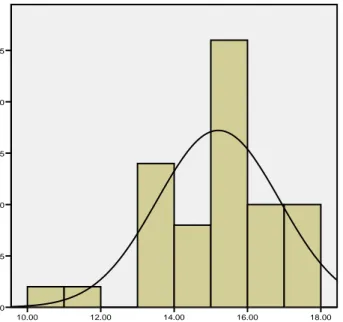

Gambar 4.3

Grafik Histogram Size

SIZE 18.00 16.00 14.00 12.00 10.00 Fr eq ue nc y 12.5 10.0 7.5 5.0 2.5 0.0 Mean =15.21 Std. Dev. =1.668 N =36

Pada gambar 4.3 grafik histogram telah menunjukkan pola distribusi normal.

Tabel 4.4

One-Sample Kolmogorov-Smirnov Test

SIZE N 36 Normal Parameters(a,b) Mean 15.2069 Std. Deviation 1.66814 Most Extreme Differences Absolute .097 Positive .062 Negative -.097 Kolmogorov-Smirnov Z .581

Asymp. Sig. (2-tailed) .888

Pada tabel 4.8, dapat dilihat bahwa nilai signifikansi variabel independen dan variabel dependen Ukuran Perusahaan (SIZE) menunjukkan data terdistribusi secara normal, karena hasil signifikansinya adalah 0.888. Hasil signifikansinya di atas nilai 0.05 dengan kata lain variabel ukuran perusahaan berdistribusi normal. Oleh karena itu bisa diartikan bahwa data telah terdistribusi secara normal.

Selain itu, gambar 4.4 , pada grafik normal plot terhadap ukuran perusahaan (SIZE) dengan menggunakan P-P Plot terlihat bahwa titik menyebar di sekitar garis diagonal dan penyebarannya tidak jauh dari garis diagonal. Yang menunjukkan bahwa data telah terdistribusi secara normal.

Gambar 4.4

Observed Cum Prob

1.0 0.8 0.6 0.4 0.2 0.0

Ex

pect

ed Cum

Pr

ob

1.0 0.8 0.6 0.4 0.2 0.03. Terhadap Faktor Regulasi sebagai variabel moderating Faktor_regulasi 1.50 1.00 0.50 0.00 -0.50 F req uency 30 20 10 0 Faktor Regulasi Mean =0.47 Std. Dev. =0.506 N =36 Gambar 4.5

Pada gambar 4.5 grafik histogram telah menunjukkan bahwa data telah terdistribusi secara normal yang ditandai dengan garis yang tidak terlalu menceng ke kiri dan tidak terlalu ke kanan.

4.2.2 Hasil Uji Multikolinearitas

Uji multikolinearitas dilakukan dengan menghitung nilai variance inflation factor (VIF) dari tiap-tiap variabel independen. Nilai VIF kurang dari 10 menunjukkan bahwa, korelasi antar variabel independen masih bisa ditolerir (Gujarati, 2007).

Dari tabel 4.9 bisa disimpulkan bahwa VIF yang diperoleh dari variabel kesempatan investasi (KI) adalah 1.018 dimana variabel ini tidak mengalami masalah multikolinear karena berada di bawah 10.

Tabel 4.5 Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Tolera nce VIF 1 (Constant) 44.394 8.471 5.241 .000 KI -9.732 4.878 -.259 -1.995 .055 .983 1.018 SIZE 2.320 .568 .554 4.089 .000 .900 1.111 Faktor_regulasi 2.418 1.883 .175 1.284 .208 .887 1.127

a Dependent Variable: Indeks

Variabel Ukuran Perusahaan (SIZE) memiliki nilai VIF sebesar 1.111. Sedangkan variabel faktor regulasi memiliki nilai VIF sebesar 1.127. Dari tabel 4.9 dapat disimpulkan bahwa variabel yang terdapat di dalam penelitian ini tidak mengalami masalah multikolinearitas. Dan pengujian model 1 ini, merupakan hasil pengujian tanpa variabel interaksi dan hasilnya adalah tidak menunjukkan adanya VIF yang melebihi dari 10. Pada model ini tidak memasukkan variabel interaksi dikarenakan jika menggunakan variabel interaksi, terjadi kekacauan yang akan merubah nilai VIF. Dan juga mengindikasikan bahwa model ini juga merupakan model regresi yang baik.

4.2.3 Hasil Uji Heteroskedastisitas Tabel 4.6 Coefficients(a) MODEL Unstandardized Coefficients Standardized Coefficients t Sig. B Std.

Error Beta B Std. Error

1 (Constant) 3.929 5.581 .704 .487 KI 4.058 3.354 .254 1.210 .236 SIZE -.066 .380 -.037 -.173 .864 Faktor_regulasi -14.088 11.721 -2.401 -1.202 .239 KI#_FR -4.693 6.115 -.240 -.767 .449 SIZE#_FR .948 .742 2.559 1.278 .211

a Dependent Variable: absresid

Uji Heterokedastisitas terjadi karena varians yang ditimbulkan oleh variabel pengganggu tidak konstan untuk semua variabel penjelas. Uji heteroskedastisitas pada penelitian kali ini dilakukan dengan menggunakan uji Glesjer, dimana akan dilakukan residual terlebih dahulu. Dengan menggunakan uji Glejser, nilai absolut residual diregresikan pada tiap-tiap variabel independen. Masalah heterokedastisitas terjadi jika ada variabel yang secara statistik signifikan. Setelah dilakukan residual, di dapat hasil seperti yang terdapat di tabel 4.10.

Variabel kesempatan investasi memiliki siginifikansi 0.487. Variabel ukuran perusahaan memiliki signifikansi sebesar 0.236. Variabel faktor regulasi memiliki nilai signifikansi sebesar 0.239. Sedangkan variabel interaksi faktor regulasi terhadap kesempatan investasi memiliki nilai signifikansi sebesar 0.449. Dan variabel interaksi faktor regulasi terhadap ukuran perusahaan memiliki nilai

sebesar 0.211. Dari hasil penelitian ini, bisa disimpulkan bahwa tidak terjadi gejala heteroskedastisitas antar variabel-variabel.

4.2.4 Hasil Uji Otokorelasi

Uji Otokorelasi dilakukan dengan menghitung nilai Durbin-Watson d

statistics. Korelasi serial dalam residual tidak terjadi jika nilai d berada di antara batas dU dan 4-dU. Hasil Uji Durbin Watson pada penelitian ini dapat dilihat pada

tabel 4.11 Tabel 4.7 Model Summary(b) Mod el R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .714(a) .509 .427 5.28685 1.669

a Predictors: (Constant), SIZE#_FR, KI, SIZE, KI#_FR, Faktor_regulasi b Dependent Variable: Indeks

Dengan variabel sebanyak 5 buah dan sampel sebesar 36, nilai dL adalah

0.987 dan nilai dU sebesar 1.587. Dengan demikian, nilai d hasil analisis berada

diantara dU dan (4-dU) atau 1.669 lebih besar dari 1.587 dan lebih kecil dari 2.331 maka dapat disimpulkan bahwa dalam model regresi linear ini tidak terdapat otokorelasi atau tidak terjadi korelasi di antara kesalahan pengganggu.

4.3 Uji Hipotesis

Pengujian hipotesis dilakukan dengan tujuan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen. Berikut adalah hasil dari pengujian dengan regresi linear berganda.

1. Uji Koefisien Regresi

Pada uji koefisien regresi kali ini, pertama kali akan dilakukan analisis regresi dengan menggunakan tiga variabel independen yaitu kesempatan aktiva, ukuran perusahaan, dan faktor regulasi. Dengan tujuan, untuk melihat apakah faktor regulasi sebagai moderating variabel benar-benar memiliki peranan dalam memperkuat pengaruh kesempatan investasi dan ukuran perusahaan terhadap indeks Good Corporate Governance.

Tabel 4.8 Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta B Std. Error 1 (Constant) 44.394 8.471 5.241 .000 KI -9.732 4.878 -.259 -1.995 .049 SIZE 2.320 .568 .554 4.089 .000 Faktor_regulasi 2.418 1.883 .175 1.284 .208

a Dependent Variable: Indeks

Pada tabel 4.7 bisa dilihat bahwa Kesempatan Investasi memiliki nilai t sebesar -1.995 dengan tingkat signifikansi 0.45 yang berarti bahwa Kesempatan Investasi pengaruh yang signifikan secara negatif terhadap Indeks Corproate Governance. Sedangkan Ukuran Perusahaan memiliki nilai t sebesar 4.089 dengan tingkat signifikansi 0.000 yang berarti bahwa ukuran perusahaan berpengaruh secara positif terhadap indeks. Dan faktor regulasi memiliki nilai t sebesar 1.284 dengan tingkat signifikansi 0.208 yang berarti juga bahwa faktor regulasi tidak memiliki pengaruh yang signifikan terhadap indeks corporate governance.

Tabel 4.9

Coefficients(a)

a Dependent Variable: Indeks

Pada tabel 4.8 jika memasukkan faktor regulasi beserta variabel moderatingnya diketahui bahwa Kesempatan Investasi berpengaruh secara negatif terhadap indeks corporate governance. Hal ini dibuktikan dengan hasil uji t, variabel kesempatan investasi mempunyai nilai t sebesar -2.082 dengan p value sebesar 0.046. Bukti yang didapat menunjukkan bahwa variabel KI berpengaruh negatif secara signifikan. Hasil tidak mendukung hipotesis yang menyatakan bahwa KI berpengaruh positif terhadap Indeks corporate governance. Oleh karena itu, H1 ditolak karena tidak sesuai dengan hipotesis. Argumen menyatakan bahwa kesempatan investasi yang tinggi tidak mengharuskan suatu perusahaan harus memiliki indeks corporate governance yang tinggi juga dikarenakan tanpa adanya corporate governance tapi perusahaan dengan berbagai faktor lain juga bisa mempengaruhi kesempatan investasi. Faktor-faktor itu bisa berupa etos kerja,budaya kerja, dan integritas yang dimiliki

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta B Std. Error 1 (Constant) 37.361 9.745 3.834 .001 KI -12.196 5.857 -.324 -2.082 .046 SIZE 2.843 .663 .679 4.287 .000 Faktor_regulasi 29.446 20.466 2.134 1.439 .161 KI#_FR 5.038 10.678 .109 .472 .640 SIZE#_FR -1.828 1.296 -2.097 -1.411 .169

oleh karyawannya. Jadi suatu perusahaan yang memiliki kesempatan investasi yang tinggi tidak mempengaruhi indeks yang tinggi.

Variabel Ukuran perusahaan mempunyai nilai t sebesar 4.287 dengan p value sebesar 0.000 yang berarti bahwa variabel ukuran perusahaan mempunyai pengaruh positif terhadap indeks corporate governance. Berarti bahwa H2 diterima karena sesuai dengan hipotesis yang menyatakan ukuran perusahaan berpengaruh secara positif terhadap indeks corporate governance. Hal ini juga sejalan dengan penelitian Khomsiyah (2005), Darmawati (2006) dan Mochammad (2006).

Variabel faktor regulasi mempunyai nilai t sebesar 1.439 dengan p value sebesar 0.161. Pada variabel faktor regulasi diketahui bahwa nilai t adalah 1.439 dengan nilai signifikansi sebesar 0.161 yang berarti bahwa pada penelitian ini faktor regulasi tidak berpengaruh positif terhadap indeks corporate governance. Hal ini tidak sesuai dengan penelitian Mochammad (2006) karena penelitian Mochammad membuktikan bahwa faktor regulasi berperngaruh positif terhadap jenis industri perbankan dan BUMN. Oleh karena itu, H3 tidak di terima karena tingkat signifikansi nya lebi besar dari 0.05.

Variabel kesempatan investasi yang dipengaruhi oleh faktor regulasi memiliki nilai t sebesar 0.472 dengan p value sebesar 0.640. Hal ini membuktikan bahwa faktor regulasi tidak memperkuat pengaruh kesempatan investasi terhadap indeks corporate governance. Oleh karena itu, H4 tidak diterima karena tingkat signifikansinya lebih tinggi dari 0.05.

Sedangkan variabel ukuran perusahaan yang dipengaruhi oleh faktor regulasi memiliki nilai t sebesar -1.411 dengan p value sebesar 0.169. Hal ini

membuktikan bahwa faktor regulasi memperlemah variabel ukuran perusahaan terhadap indeks corporate governance. Oleh karena itu, H5 juga tidak diterima dikarenakan tingkat signifikansinya yang lebih tinggi dari 0.05.

Dari kesimpulan di atas, ditemukan bahwa hanya satu hipotesis yang diterima yaitu H2 yang menyatakan bahwa variabel ukuran perusahaan berpengaruh positif terhadap indeks corporate governance perusahaan. Hal ini mungkin dikarenakan berbagai sebab, namun hipotesis tiga, empat, dan lima memiliki nilai t yang positif yang berarti secara teori sudah mendkukung hipotesis namun sampel yang tidak mendukung juga bisa menyebabkan hasil penelitian tidak sejalan dengan hipotesis.

Tabel 4.10 R Square Model 1 Model R R Square Adjusted R Square Std. Error of the Estimate 1 .686(a) .471 .422 5.31340

Penelitian ini menggunakan model regresi lengkap yaitu kesempatan investasi, ukuran perusahaan, faktor regulasi dan variabel moderatingnya yang disebabkan karena ajusted R square ketika menggunakan hanya tiga variabel yaitu sebesar 0.422. Sedangkan ketika memasukkan variabel interaksinya, adjusted R square nya adalah sebesar 0.427 bisa dilihat di tabel 4.11 yang berarti lebih tinggi dibandingkan hanya menggunakan tiga variabel independen.

2. Koefisien Determinasi dengan uji-F Tabel 4.11 Model Summary(b) Model R R Square Adjusted R Square Std. Error of the Estimate 1 .714(a) .509 .427 5.28685

a Predictors: (Constant), SIZE#_FR, KI, SIZE, KI#_FR, Faktor_regulasi b Dependent Variable: Indeks

Pengujian R2 digunakan untuk mengukur proporsi atau presentase variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Adjusted R2 berkisar antara nol sampai dengan satu. Berarti apabila R2 = 0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen. Bila R2 semakin mendekati nilai satu, menunjukkan semakin kuat pengaruh variabel independen terhadap variabel dependen, begitu juga sebaliknya.

Dari tabel 4.12, diketahui bahwa R Square = 0.509 atau 50.9% yang berarti bahwa sebesar 50.9% pelaksanaan indeks corporate governance dipengaruhi oleh faktor-faktor antara lain Kesempatan Investasi (KI), Ukuran Perusahaan (SIZE), Faktor regulasi, dan dua variabel interaksi yaitu variabel kesempatan investasi yang diperkuat oleh faktor regulasi dan variabel ukuran perusahaan yang diperkuat oleh faktor regulasi. Sedangkan 41.9% lainnya dipengaruhi oleh faktor-faktor lain.

Tabel 4.12 ANOVA(b) Mode l Sum of Squares df Mean Square F Sig. 1 Regression 870.199 5 174.040 6.227 .000(a) Residual 838.522 30 27.951 Total 1708.721 35

a Predictors: (Constant), SIZE#_FR, KI, SIZE, KI#_FR, Faktor_regulasi b Dependent Variable: Indeks

Dari tabel 4.14 dapat dilihat bahwa uji Anova atau F test menghasilkan nilai F hitung sebesar 6.227 dengan tingkat signifikansi sebesar 0.000. Karena probabilitas signifikansinya jauh lebih kecil dari 0.05 maka model regresi dapat digunakan untuk memprediksi Indeks corporate governance. Atau dengan kata lain kesempatan investasi, ukuran perusahaan, faktor regulasi, kesempatan investasi yang dipengaruhi faktor regulasi, dan ukuran perusahaan yang dipengaruhi faktor regulasi secara bersama-sama berpengaruh terhadap indeks corporate governance.

4.4 Analisis Hasil

Tujuan utama penelitian ini adalah untuk membuktikan apakah variabel independen berupa kesempatan investasi, ukuran perusahaan, dan faktor regulasi mempunyai pengaruh yang signifikan terhadap indeks corporate governance dengan menambahkan dua variabel interaksi. Hasil penelitian ini juga menyatakan bahwa tidak semua hipotesis dapat diterima. Secara teoritis, pelaksanaan GCG yang ditandai dengan adanya indeks dapat dilaksanakan dengan baik apabila beberapa faktor sudah terpenuhi. Faktor inilah yang hendaknya mendukung perusahaan untuk semakin bagus dalam pelaksanaan tata kelola perusahaan mereka. Namun, dalam prakteknya masih banyak

perusahaan yang melalaikan tugas mereka untuk mencapai sebuah tata kelola perusahaan yang baik.

Hal ini dikarenakan, minimnya pengetahuan manajemen mengenai pentingnya tata kelola perusahaan yang baik sehingga mereka kurang aktif dalam berpartisipasi dalam pemeringkatan GCG. Ini terbukti dari daftar perusahaan yang ikut dalam pemeringkatan GCG tiap tahunnya hanya mengalami kenaikan sedikit. Yang mengikuti pemeringkatan yang dilakukan oleh Indonesia Institute of Corporate Governance hanya kurang dari 50 perusahaan, padahal perusahaan yang listing di Bursa Efek Indonesia adalah lebih dari 200 perusahaan. Hal ini juga yang mungkin mengakibatkan hasil penelitian tidak sesuai dengan hipotesis.