2. TINJAUAN KEPUSTAKAAN

2.1. Kerangka Dasar Teori

2.1.1. Pengertian Penjualan

Selling adalah suatu kegiatan yang ditujukan untuk mencari pembeli, mempengaruhi, dan memberi petunjuk agar pembeli dapat menyesuaikan kebutuhannya dengan produksi yang ditawarkan serta mengadakan perjanjian mengenai harga yang menguntungkan bagi kedua belah pihak ( Moekijat, 2000, p.488).

Menurut Dr. Billy Kueek DBA mengatakan bahwa menjual adalah karier dengan gaji besar dan sangat memuaskan yang membutuhkan komitmen tinggi dan kecepatan kerja. Namun yang paling ditakuti dari keseluruhan siklus penjualan adalah mencari prospek/prospecting (2003, p.3)

The American Marketing Association (Chicago, 1960) defines “selling” as “the personal or impersonal process of assisting and/ or persuading a prospective customer to buy a commodity or a service to act favorably upon an idea that has commercial significance to the seller”. But selling really has a far broader scope. We prefer to define selling as the art of persuading another person to do something when you do not have, or do not care...

2.1.2. Kriteria Penagihan Kriteria kolektor ( penagih ):

a) Senang berinteraksi b) EQ tinggi

d) Memiliki keterampilan komunikasi yang baik e) Mampu bekerja dalam ketidak stabilan situasi 2.1.3. Tahapan Proses Penagihan

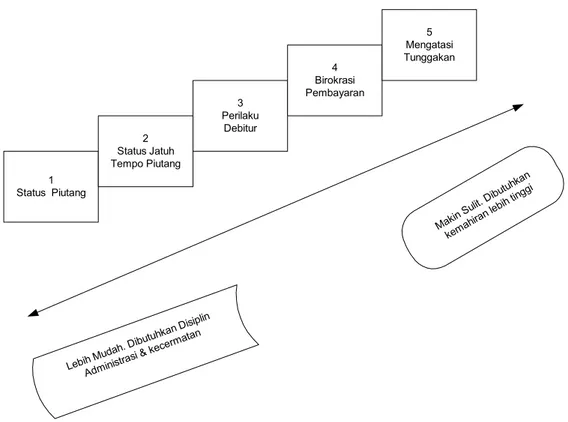

5 tahapan dalam proses penagihan : 1. Status piutang

2. Status jatuh tempo piutang 3. Perilaku debitur

4. Birokrasi pembayaran 5. Mengatasi tunggakan

Catatan : semakin ke bawah, semakin membutuhkan kemahiran yang lebih tinggi.

1 Status Piutang 2 Status Jatuh Tempo Piutang 3 Perilaku Debitur 4 Birokrasi Pembayaran 5 Mengatasi Tunggakan Lebih Mud ah. Dibutuh kan Disip lin Administ rasi & ke cermatan Makin Sulit. Dibutu hkan kemahi ran leb ih ting gi

Gambar 2.1 Sales Collection Process

Add :

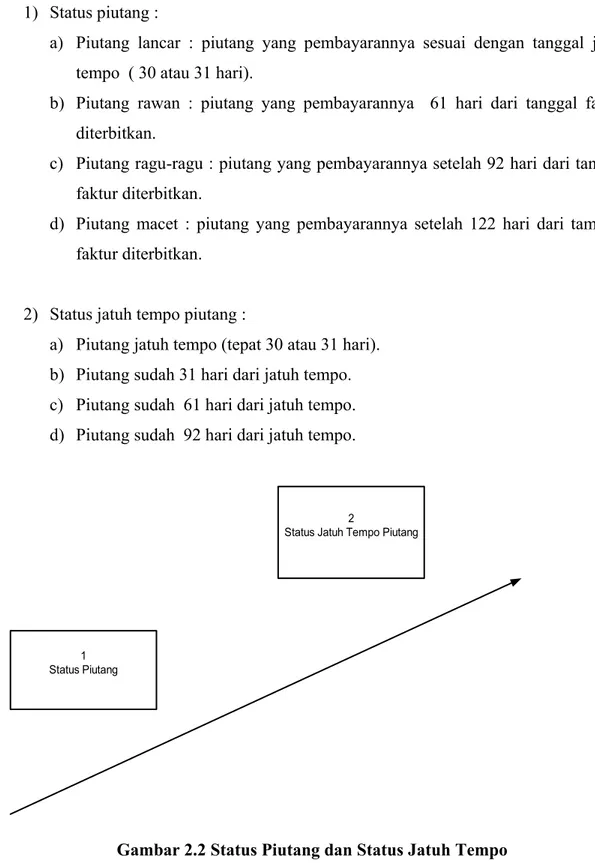

1) Status piutang :

a) Piutang lancar : piutang yang pembayarannya sesuai dengan tanggal jatuh tempo ( 30 atau 31 hari).

b) Piutang rawan : piutang yang pembayarannya 61 hari dari tanggal faktur diterbitkan.

c) Piutang ragu-ragu : piutang yang pembayarannya setelah 92 hari dari tanggal faktur diterbitkan.

d) Piutang macet : piutang yang pembayarannya setelah 122 hari dari tamggal faktur diterbitkan.

2) Status jatuh tempo piutang :

a) Piutang jatuh tempo (tepat 30 atau 31 hari). b) Piutang sudah 31 hari dari jatuh tempo. c) Piutang sudah 61 hari dari jatuh tempo. d) Piutang sudah 92 hari dari jatuh tempo.

1 Status Piutang

2

Status Jatuh Tempo Piutang

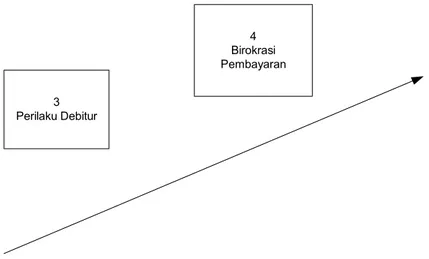

3) Perilaku debitur :

a) Debitur berakhlak / integritas

b) Debitur terpojok / benar-benar kesulitan c) Debitur opportunis / coba-coba

d) Debitur petualang / kreatif e) Debitur nakal / tidak beritikad 4) Birokrasi pembayaran :

a) Pembayaran dari 1 orang tunai / non PKP b) Pembayaran 1 orang tunai / giro / cek / non PKP c) Pembayaran >1 penanda tangan

d) Pembayaran melalui transfer / inkaso, pakai faktur

e) Mesti melalui tanda terima faktur, bukti pendukung dan tanggal pasti penukaran tanda terima

3 Perilaku Debitur

4 Birokrasi Pembayaran

5 Mengatasi Tunggakan

Gambar 2.4 Mengatasi tunggakan

5) mengatasi tunggakan :

a) Pendekatan “maklum dan toleran” dengan batas waktu toleransi 1 minggu b) Pendekatan “persuasif dan pengertian”

c) Pendekatan “perundingan dan menerapkan status quo” d) Pendekatan “menerapkan sanksi / penalti”

e) Pendekatan “pengambilan barang jaminan dan penekanan riil mental” 2.1.4 Sistem Pembayaran

Pada sistem pembayaran ini dikenal menjadi 3 bagian yaitu : a) Hard Cash

b) Soft Cash c) Kredit Penjelasan : 1. Hard Cash

Adalah cara pembayaran yang sangat bagus dan efektif. Dikarenakan barang ada atau dikirim langsung di bayar pada saat itu juga. Khusus yang hard cash hanya ada satu pelanggan yaitu toko jakarta yang berada di surabaya.

2. Soft Cash

Adalah cara pembayaran yang dilakukan dengan cara memberi Down Payment ke pihak distributor atas sejumlah barang yang di order. Kemudian setelah semuanya laku terjual baru dilunasi sisa hutang-hutangnya ke pihak distributor. Minimal pemberian Down Payment adalah sebesar 25 % dari harga total keseluruhan jumlah barang yang di order.

3. Kredit

Adalah cara pembayaran dengan cara mengambil barang terlebih dahulu kemudian pelunasan hutang-hutangnya pada saat akhir bulan sesuai dengan kondisi atau keadaan dari penjualan yang didapatkan.

2.2. Pernyataan / Kutipan Pemimpin / Pengamat Bisnis dan Industri

syarat-syarat dasar yang perlu diperhatikan oleh para wiraniaga dalam penagihan ada tiga hal :

1) Menentukan jadwal kunjungan dan durasi kunjungan. Perlu ditetapkan hari kunjungan yang paling pas buat setiap pelanggan kita. Selain hari yang tepat, waktunya juga mesti tepat. Misalnya, apakah pada kunjungan kita yang pertama, kedua atau ketiga; apakah sebelum atau sesudah makan siang. Tentunya perlu dipertimbangkan juga karakteristik produk, kebiasaan pelanggan, aktivitas kunjungan wiraniaga dari perusahaan pesaing, sedangkan durasi kunjungan amat tergantung pada pola kerja mereka sebagai wiraniaga sehari-hari di kantor.

2) Menyusun siklus kunjungan. Di sini kita menentukan frekuensi kunjungan ke setiap pelanggan dalam suatu periode, mingguan atau bulanan. Sering-tidaknya kunjungan dipengaruhi oleh jarak tempuh dari kantor ke tempat pelanggan, potensi penjualan, kapasitas gudang untuk peyimpanan stok, posisi produk laku / tidak, aktivitas pesaing, sistem pengadaan dari masing-masing pelanggan, serta syarat minimum pengambilan dan sistem pembayaran yang berlaku.

3) Menentukan prosedur kunjungan. Tahapan ini harus dilakukan oleh wiraniaga terhadap sistem administrasi, mulai dari persiapan syarat administrasi awal pemasok, pelaksanaan di lapangan, sampai pelaporan pasca penjualan. (majalah marketing no9/V/september 2005, hal 72. Oleh:Mindiarto Djugorahardjo, MBA. Managing Partner Force One)

2.3. Artikel / Tajuk / Penulisan dalam majalah terkemuka terkait

2.3.1. Pengauditan Zakat Hasil Tagihan

Yang dimaksud dengan tagihan adalah kewajiban materi yang harus dibayar oleh perusahaan kepada pihak lain. Di antara jenis-jenis tagihan adalah, kredit jangka pendek, kredit jangka panjang, utang-utang, surat tanda pembayaran, rekening bank, penarikan, pembayaran yang telah jatuh tempo, pemasukan yang telah diterima terlebih dahulu, pajak-pajak tahun berjalan, deposit yang telah dibayarkan oleh pihak lain dll.

Berikut ini akan disajikan definisi dan penaksiran nilai unit-unit di atas menurut sistem akuntansi konvensional berikut cara penaksiran nilainya menurut hukum Islam apakah dipotong dari barang-barang zakat atau tidak.

1. Tagihan Jangka Panjang

Definisi dan cara menaksir nilainya menurut sistem akuntansi konvensional: Termasuk dalam unit ini semua kewajiban-kewajiban materi yang harus dibayar oleh perusahaan kepada pihak lain yang tidak dituntut pengembaliannya kecuali setelah berlalu satu tahun atau lebih dari tahun anggaran yang sedang berjalan, seperti kredit jangka panjang, rekening dan surat pembayaran jangka panjang. Cara menaksir nilainya dilakukan atas dasar nilai yang tercatat dalam kontrak termasuk penghasilannya bila belum dibayarkan secara tersendiri. Tagihan-tagihan seperti ini dapat dilihat dalam daftar hak milik atau daftar tagihan-tagihan yang sedang beroperasi (aktif).

2. Tagihan-tagihan bergerak.

Definisi dan cara menaksir nilainya menurut sistem akuntansi konvensional:

tempo yang harus dilunasi dalam waktu singkat, kurang dari satu tahun, seperti utang dan surat tanda pembayaran dll. Berikut ini akan disampaikan keterangan detil:

a. Utang-utang.

Definisi dan cara menaksir nilainya menurut sistem akuntansi konvensional: Yang dimaksud dengan istilah ini adalah semua kewajiban-kewajiban yang telah jatuh tempo yang harus dilunasi dalam waktu singkat, kurang dari satu tahun. Tagihan ini timbul akibat pembelian barang dan keperluan produksi lainnya. Cara penaksiran nilainya dilakukan atas dasar aset yang tercatat dalam kontrak di akhir tahun anggaran.

b. Surat-surat tanda pembayaran (giral pembayaran).

Definisi dan cara menaksir nilainya menurut sistem akuntansi konvensional: Surat-surat pembayaran dibuat sesuai dengan obligasi atau rekening yang ada. Surat pembayaran ini merupakan hak suplier barang atau jasa dari sebuah perusahaan. Surat pembayaran ini biasanya harus dapat dicairkan dalam tempo yang singkat, kurang dari satu tahun. Cara penaksiran nilainya adalah berdasarkan aset yang tercatat di dalam daftar di akhir tahun anggaran.

3. Kredit bank.

Definisi dan cara menaksir nilainya menurut sistem akuntansi konvensional:

Yang dimaksud dengan istilah ini adalah sejumlah dana yang dipinjam oleh perusahaan dari bank yang harus dikembalikan dalam tempo yang singkat, tidak melebihi dari satu tahun. Cara penaksiran nilai kredit bank ini dilakukan atas dasar aset yang tercatat dalam daftar pada akhir tahun anggaran.

4. Pembayaran di muka

Definisi dan cara menaksir nilainya menurut sistem akuntansi konvensional: Yang dimaksud dengan istilah ini adalah semua pengeluaran yang dikeluarkan pada tahun berjalan sedangkan penagihannya baru dapat dilakukan pada tahun anggaran

mendatang. Cara penaksiran nilainya dilakukan atas dasar aset yang tercatat dalam kontrak di akhir tahun anggaran.

5. Penghasilan yang telah diterima terlebih dahulu (penerimaan di muka). Definisi dan cara menaksir nilainya menurut sistem akuntansi konvensional: Yang dimaksud dengan istilah ini adalah semua dana yang telah diterima secara praktis pada tahun anggaran berjalan pada hal dana tersebut berhubungan dengan transaksi tahun mendatang. Cara penaksiran nilainya dilakukan atas dasar nilai yang tercatat dalam kontrak, karena dana tersebut dianggap sebagai kewajiban perusahaan terhadap pihak lain sebagai imbalan dari kontrak transaksi barang produksi atau jasa yang akan dipersembahkan.

6. Hak-hak orang lain.

Definisi dan cara menaksir nilainya menurut sistem akuntansi konvensional: Yang dimaksud dengan istilah ini adalah semua hak-hak yang wajib dibayarkan kepada pihak lain, seperti tagihan pajak, asuransi sosial dll. Hak-hak seperti ini dianggap sebagai kewajiban yang harus dibayarkan oleh perusahaan. Cara penaksiran nilainya dilakukan atas dasar nilainya yang tercatat dalam kontrak yang dalam banyak hal dapat bertambah dengan keuntungan atau berkurang akibat denda keterlambatan pembayaran.

7. Keuntungan yang telah direncanakan pendistribusiannya.

Definisi dan cara menaksir nilainya menurut sistem akuntansi konvensional: Yang dimaksud dengan istilah ini adalah usul pendistribusian materi yang telah diumumkan oleh Dewan Direksi sebuah perusahaan, akan tetapi usul tersebut belum mendapat persetujuan dari sidang umum pemegang saham, sehingga kegiatan pendistribusian belum dapat dilakukan secara praktis. Cara penaksiran nilainya dilakukan atas dasar jumlah yang disebutkan dalam usul Dewan Direksi yang dapat dilihat dalam anggaran keuangan pada point keuntungan yang telah diusulkan pendistribusiannya. 8. Keuntungan transaksi spekulasi.

dimaksud dengan istilah ini adalah keuntungan bersih yang diperoleh perusahaan dari transaksi spekulasi sampai akhir tahun anggaran. Keuntungan ini dibagi antara pemilik modal dan pelaksana sesuai dengan kesepakatan yang telah disetujui sebelumnya. 9.Deposit.

Definisi dan cara menaksir nilainya menurut sistem akuntansi konvensional: Yang dimaksud dengan istilah ini adalah kewajiban yang wajib dibayar kepada pihak lain sebagai jaminan atau perjanjian untuk melaksanakan sebuah kegiatan tertentu. Penaksiran nilainya dilakukan atas dasar nilai yang tercatat dalam kontrak.

2.3.2. Wajib Pajak Yang Bisa Berbentuk Dana

WP Yang Bisa Bentuk Dana Cadangan Diperluas

"Wajib Pajak yang dapat membentuk dana cadangan piutang tak tertagih diperluas meliputi usaha bank dan badan usaha lain yang menyalurkan kredit, sewa guna usaha dengan hak opsi, perusahaan pembiayaan konsumen dan perusahaan anjak piutang.. "

"Jenis-jenis usaha itu pada dasarnya melakukan kegiatan yang sejenis dengan kegiatan bank sehingga memiliki risiko piutang tak tertagih cukup besar pula. Kepada mereka juga perlu diberikan perlakuan sama," kata I Gde Made Erata, Ketua Tim Perubahan UU Perpajakan belum lama ini.

Jika aturan ini diberlakukan, perusahaan seperti Sumber Kredit yang memberikan pinjaman pembiayaan konsumen, atau koperasi simpan pinjam juga berhak membentuk dana cadangan piutang tak tertagih.

Pembentukan dana cadangan piutang tak tertagih ini pada dasarnya adalah fasilitas fiskal, karena dapat dikurangkan terhadap penghasilan kena pajak.

Khusus perbankan, besarnya dana cadangan piutang tak tertagih mengacu pada ketentuan tentang Cadangan Aktiva Produktif yang dikeluarkan Bank Indonesia.

Belum diperoleh keterangan bagaimana besarnya dana cadangan yang diizinkan untuk perusahaan di luar perbankan. "Ketentuan lebih detail akan diatur dengan peraturan pelaksana," katanya.

Perusahaan pertambangan juga diperkenankan membentuk dana cadangan untuk kepentingan reklamasi. Pada saat usaha penambangan selesai, atas lahan pertambangan bisa dilakukan reklamasi, termasuk reboisasi, untuk memulihkan kondisi lahan.

Sebelumnya, berbagai asosiasi juga meminta diperkenankan membentuk dana cadangan untuk kepentingan pemutusan hubungan kerja dengan karyawan.

Sebab, menurut UU Ketenagakerjaan, setiap pemutusan hubungan kerja, perusahaan wajib memberikan berbagai jenis kompensasi seperti uang penghargaan, uang pesangon dan sebagainya. Namun usulan itu belum tertampung pada perubahan UU PPh kali ini. Perusahaan di luar itu, kata Erata, tidak diperkenankan membentuk dana cadangan piutang tak tertagih. Jika mereka mempunyai piutang tak tertagih, sepanjang telah melakukan upaya maksimal yaitu mendaftarkan ke pengadilan, besarnya penghapusan piutang tak tertagih itu bisa dibiayakan.

"Syaratnya antara lain perusahaan harus mempublikasikan siapa-siapa saja yang mendapat penghapusan piutang tak tertagih. Sebab dalam konteks pajak, penghapusan utang termasuk objek pajak penghasilan bagi si penerima," katanya. (par)

2.3.3.Tips Menagih Piutang Macet

Tips Menagih Piutang Macet

Kamis, 10 Jan 2002 10:29 WIB

Utang-piutang memang bukan perkara yang gampang. Banyak perusahaan yang direpotkan oleh urusan utang-piutang. Umumnya kesulitan itu karena penagihan utang yang macet dan berlangsung lama. Karena itu biasanya perusahaan membuat prosedur khusus untuk penagihan piutang macet. Umumnya, penagihan dilakukan melalui surat pada periode tertentu yang dilayangkan hingga beberapa kali. Namun masalahnya tidak selamanya urusan penagihan berjalan sesuai yang diharapkan. Yang sering kali terjadi, hingga surat tagihan yang kesekianpun, pengembalian piutang itu tak kunjung berhasil.

Tentu saja hal merugikan tersebut tak bisa didiamkan. Anda harus memikirkan cara lain yang lebih efektif. Tips berikut ini mungkin berguna bagi Anda jika Anda kesulitan dalam penagihan piutang.

Hubungi debitur secara langsung

Jangan menghubungi debitur lewat orang lain. Hubungi secara langsung, baik melalui telepon atau mendatangi kantornya secara langsung. Ciptakan pertemuan itu sepersonal mungkin antara Anda dan dia. Sehingga Anda bisa membicarakan masalah ini dengan jelas.

Kuasai masalahnya

Pahami dan kuasai kondisi permasalahannnya sejelas mungkin. Jangan sampai Anda dianggap sebagai penagih yang sekedar menjalankan tugas dan tidak akan bermasalah jika tagihan itu tidak dilunasi secepatnya. Maka kuasai keadaan dan situasinya. Untuk itu

milikilah catatan lengkap, korespondensi, dokumen dan keterangan lain.

Serius

Jangan setengah-tengah dalam menagih 'uang'. Jika mereka menolak menerima telepon Anda ataupun menolak bertemu, jangan menyerah. Hubungi terus atau bila Anda terlanjur ke kantornya tunggulah sampai ia mau menemui Anda. Jika diinformasikan bahwa ia tidak ditempat lakukan konfirmasi. Pokoknya jangan biarkan ia bersembunyi dan menghindar dari Anda. Tunjukkan bahwa Anda sangat serius melakukannya karena ini menyangkut keuangan perusahaan, tempat dimana Anda mencari nafkah. Mereka yang berhutang wajib mengembalikannya dan Anda sangat berhak mendapatkannya kembali.

Tawarkan solusi

Jika memang ia menghadapi situasi yang 'mentok', coba pikirkan kemungkinan-kemungkinan lain yang bisa ditempuh. Misalnya dengan meminta jaminan, menukar dengan sesuatu yang berharga, dll. Tetapi jika masih ada kemungkinan uang bisa kembali dalam bentuk cash Anda harus mengusahakannya sekuat mungkin. Kemungkinan lain ini hanya boleh Anda lakukan jika memang situasinya sangat memaksa.

Nah, jika Anda bertanggung jawab dalam urusan tagih-menagih ini, cobalah cara-cara di atas. Kalau berhasil bukankah Anda juga telah menyelamatkan perusahaan? Maka lakukanlah dengan penuh komitmen. Semoga berhasil...!