59

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Analisis Statistik Deskriptif Penelitian

Penggunaan analisis statistik deskriptif ini bertujuan untuk mengetahui nilai minimum, nilai maksimum, nilai rata-rata dan nilai standar deviasi dari variabel penelitian. Variabel penelitian ini terdiri dari beta saham dan faktor-faktor keuangan yaitu; operating leverage, net profit margin, asset size, dividend payout

ratio, dan earning variability. Hasil analisis statistik deskriptif penelitian ditunjukkan dengan tabel berikut:

Tabel 5.1 Hasil Uji Statistika Deskriptif

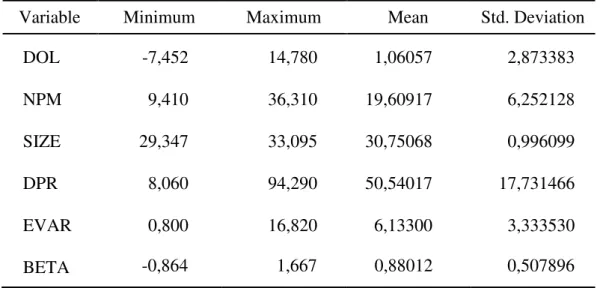

Variable Minimum Maximum Mean Std. Deviation

DOL -7,452 14,780 1,06057 2,873383 NPM 9,410 36,310 19,60917 6,252128 SIZE 29,347 33,095 30,75068 0,996099 DPR 8,060 94,290 50,54017 17,731466 EVAR 0,800 16,820 6,13300 3,333530 BETA -0,864 1,667 0,88012 0,507896

Sumber: Output data SPSS

Hasil statistik deskriptif di atas menunjukkan bahwa data net profit margin,

asset size, dividend payout ratio, earning variability dan beta saham menunjukkan sebaran data yang sudah baik, artinya sampel perusahaan-perusahaan syariah yang

diambil mempunyai nilai yang tidak jauh berbeda. Kesimpulan ni didapatkan dari nilai standar deviasi yang lebih rendah dari nilai rata-rata (mean). Namun variabel

operating leverage menunjukkan sebaran data yang kurang baik dimana standar deviasi yang diperoleh sebesar 0,922 lebih tinggi dari nilai rata-rata 0,305.

5.1.1. Analisis Statistik Deskriptif Beta Saham Syariah

Beta suatu sekuritas adalah kuantitatif yang mengukur sensitivitas return dari suatu sekuritas dalam merespon pergerakan return pasar. Semakin besar return suatu saham berfluktuasi terhadap return pasar, semakin besar pula risiko sistematisnya. Jika fluktuasi sekuritas mengikuti fluktuasi pasar, maka nilai beta sekuritas tersebut akan mendekati nilai satu. Menurut Blume (1975:790), beta dikatakan ideal apabila nilai beta mendekati satu, yang berarti bahwa sekuritas tersebut bergerak sesuai dengan trend pasar. Beta sama dengan satu menunjukkan bahwa jika return pasar bergerak naik atau turun, return sekuritas (portofolio) juga bergerak naik atau turun sama besarnya mengikuti return pasar.

Berdasarkan tabel statistik deskriptif diketahui beta saham syariah tertinggi terdapat pada saham ITMG tahun 2010 sebesar 1,667, sedangkan beta terendah terdapat pada saham AALI tahun 2014 sebesar -0,864 berlawanan dengan arah indeks. Beta rata-rata yang diperoleh adalah 0,880. Hasil perhitungan rata-rata beta saham syariah dalam penelitian ini menunjukkan nilai beta yang rendah (defensive). Perusahaan-perusahaan dengan nilai beta yang rendah cenderung tidak mudah terpengaruh oleh kondisi pasar sehingga apabila kondisi pasar terjadi reses atau krisis, maka risiko yang dihadapi oleh perusahan tetaplah kecil. Nilai beta rendah ini (β < 1) juga menggambarkan bahwa beta tersebut adalah kategori

beta bias yang bisa terjadi karena adanya perdagangan tidak sinkron

(non-synchronous trading). Jogiyanto (2000) dalam Pasaribu (2009:81) menyatakan bahwa aktifitas perdagangan yang tidak sinkron mengacu pada rendahnya transaksi perdagangan (thin market). Pasar yang tipis merupakan ciri dari pasar modal yang sedang berkembang. BEI merupakan pasar modal sedang berkembang yang perdagangannya masih tipis sehingga terjadi perdagangan yang tidak sinkron. Pada saat terjadi aktivitas perdagangan yang tidak sinkron, maka diperlukan penyesuaian terhadap perhitungan nilai beta pasar yang ada.

5.1.2. Analisis Statistik Deskriptif Operating Leverage

Leverage menggambarkan seluruh aset perusahaan dan risiko finansial yang akan menjadi beban suatu perusahaan di masa yang akan datang. Operating

leverage mengindikasikan sejauh mana biaya-biaya tetap digunakan untuk operasional perusahaan. Jika variabel lain dianggap sama, maka perusahaan dengan nilai degree of operating leverage rendah memiliki kemampuan yang lebih baik dalam menerapkan financial leverage sehingga risiko yang diperoleh juga kecil. Sesuai dengan konsep signaling theory bahwa operating leverage dapat menjadi sinyal kepada pihak luar perusahaan terkait dengan bagaimana manajemen memandang prospek perusahaan berdasarkan tingkat operating

leverage yang terbentuk.

Berdasarkan tabel statistik deskriptif, diketahui nilai DOL tertinggi terdapat pada saham LSIP tahun 2013 sebesar 14,780, sedangkan nilai terendah terdapat pada saham ITMG periode 2010 sebesar -7,452. Nilai DOL menunjukkan tingkat sensitivitas volume penjualan terhadap laba operasinya,sehingga apabila nilai

DOL rata-rata diketahui sebesar 1,061 berarti bahwa apabila volume penjualan berubah (naik atau turun) sebesar 1%, maka pergerakan EBIT akan berubah searah sebesar 1,061%. Nilai DOL rata-rata yang relatif cukup rendah dari hasil penelitian disebabkan karena sampel yang digunakan adalah perusahaan-perusahaan syariah dengan kategori antara lain: 1) mempunyai umur yang relatif lama, 2) cenderung memiliki skala ekonomi yang besar, dan 3) perusahaan-perusahaan tersebut tidak lagi dalam fase pertumbuhan (growth), tetapi setidaknya sudah dalam fase pematangan (mature). Perusahaan dengan skala ekonomi yang besar biasanya memiliki output atau skala operasi yang juga besar. Hal ini menyebabkan biaya rata-rata operasi perusahaan semakin menurun. Artinya perusahaan menjadi lebih efisien sehingga kemungkinan return yang diterima perusahaan dari hasil penjualan menjadi semakin meningkat.

Nilai rata-rata DOL 0,305 yang berada di bawah nilai standar deviasi 0,922 juga menunjukkan bahwa data DOL dari perusahaan-perusahaan syariah di

Jakarta Islamic Index periode 2010-2014 tidak berkelompok atau bervariasi. Nilai DOL dengan arah negatif pada saham ITMG tahun 2010 menunjukkan bahwa peningkatan penjualan di perusahaan tersebut tidak menyebabkan peningkatan EBIT dikarenakan perusahaan harus menanggung biaya tetap yang tinggi. Dengan kata lain peningkatan penjualan tidak proporsional dengan peningkatan biaya tetapnya. Perusahaan dengan nilai operating leverage tinggi cenderung memiliki risiko bisnis yang tinggi. Pada tingkat risiko bisnis tinggi, perusahaan harus mempertimbangkan berbagai pilihan untuk mengurangi penggunaan hutang atau mempertahankan struktur keuangannya (Astuti dan Stella, 2015:4).

5.1.3. Analisis Statistik Deskriptif Net Profit Margin

Net Profit Margin (NPM) merupakan rasio perbandingan jumlah laba bersih setelah pajak (Earning After Tax, EAT) terhadap penjualan yang dilakukan oleh perusahaan. Semakin tingginya rasio NPM, maka akan memberikan gambaran terhadap semakin produktifnya suatu perusahaan, sehingga perusahaan dinilai mampu memperoleh laba dan mampu memberikan hasil investasi yang memuaskan bagi investor. Kepercayaan investor terhadap kemampuan suatu perusahaan diharapkan dapat menumbuhkan minat investor untuk berinvestasi pada perusahaan tersebut. Hal ini menyebabkan harga saham perusahaan tersebut mengalami peningkatan, sehingga return saham yang diperoleh meningkat, dan risiko yang dihasilkan semakin kecil.

Berdasarkan tabel statistik deskriptif diperoleh nilai NPM tertinggi pada saham LSIP tahun 2011 sebesar 36,31%, sedangkan nilai terendah terjadi pada saham UNTR pada tahun 2013 sebesar 9,41%. Nilai rata-rata diperoleh sebesar 19,61% yang berarti bahwa rata-rata kemampuan perusahaan syariah dalam menghasilkan laba operasi dari penjualan adalah 19,61% atau setiap satu rupiah penjualan, akan menghasilkan net income sebesar 0,196 rupiah di masing-masing perusahaan tersebut. Mengingat sampel perusahaan-perusahaan syariah di Jakarta

Islamic Index termasuk dalam kategori perusahaan dengan nilai kapitalisasi yang besar, sehingga nilai rata-rata NPM yang didapatkan pada periode penelitian terhitung tinggi. Hal ini sekaligus menegaskan kemampuan perusahaan-perusahaan syariah tersebut dalam menghasilkan laba secara langsung bagi perusahaan tersebut.

5.1.4. Analisis Statistik Deskriptif Asset Size

Berdasarkan hasil analisis statistik deskriptif diperoleh nilai asset size tertinggi terdapat pada saham ASII pada tahun 2014 sebesar 33,095, sedangkan nilai terendah terdapat pada saham LSIP pada tahun 2010 sebesar 29,347. Asset

size rata-rata diketahui 30,751 atau senilai Rp. 22,64 Triliun menunjukkan besarnya nilai kapitalisasi perusahaan-perusahaan syariah di Jakarta Islamic Index periode 2010-2014. Berdasarkan ketentuan BAPEPAM No. 11/PM/1997, dilihat dari nilai minimum total asset yang dimiliki, maka perusahaan-perusahaan syariah yang dijadikan sampel termasuk kategori perusahaan berskala besar. Ukuran perusahaan berhubungan dengan peluang dan kemampuan untuk masuk ke pasar modal dan jenis pembiayaan eksternal lainnya yang menunjukkan kemapuan meminjam perusahaan. Jika suatu perusahaan memiliki kemampuan memperoleh pinjaman dalam waktu singkat, maka perusahaan dikatakan memiliki fleksibilitas keuangan yang baik. Perusahaan dengan skala besar diasumsikan memiliki risiko yang lebih kecil dibandingkan dengan perusahaan berskala kecil, karena perusahaan besar mempunyai akses yang lebih ke pasar modal sehingga memiliki risiko yang kecil.

.

5.1.5. Analisis Statistik Deskriptif Dividend Payout Ratio

Kebijakan dividen adalah keputusan pembayaran dividen yang mempertimbangkan maksimalisasi harga saham saat ini dan periode mendatang. Besarnya dividen yang dibayarkan kepada pemegang saham tergantung pada kebijakan dividen yang diambil masing-masing perusahaan. Kebijakan dividen perusahaan bagi investor merupakan salah satu indikator dalam menilai prospek

perusahaan. Kebijakan dividen memberikan pilihan untuk memberikan laba sebagai dividen atau menahan laba untuk investasi lebih lanjut. Kebijakan dividen ini tercermin pada dividend payout ratio (DPR) yaitu persentase laba setelah pajak dalam bentuk tunai yang akan dibagikan kepada para pemengang saham. DPR merupakan instrument perusahaan untuk menentukan jumlah laba yang ditahan untuk memaksimalkan nilai perusahaan. Besar kecilnya DPR akan berpengaruh kepada pemegang saham untuk melakukan keputusan investasi dan akan berpengaruh terhadap risiko saham.

Berdasarkan hasil analisis statistika deskriptif diperoleh nilai dividend payout

ratio (DPR) tertinggi terdapat pada saham INTP pada tahun 2014 sebesar 94,29, sedangkan nilai terendah terdapat pada saham LSIP pada tahun 2010 sebesar 8,06. Nilai rata-rata sebesar 50,54 menunjukkan bahwa perusahaan-perusahaan syariah tersebut mempunyai rasio pembayaran dividen 50,54%, sehingga dividen dengan jumlah saham beredar perusahaan memiliki nilai berimbang. Nilai rata-rata DPR dengan arah positif menunjukkan bahwa peningkatan earning per share diikuti peningkatan pembagian dividen kepada pemegang saham. Nilai rata-rata DPR yang tinggi memberikan indikasi adanya pengaruh yang sangat kuat terhadap beta saham syariah.

5.1.6. Analisis Statistik Deskriptif Earning Variability

Earning variability menunjukkan variabilitas laba per lembar saham perusahaan antar periode pengamatan. Variabilitas laba dianggap sebagai risiko perusahaan. Perusahaan dengan earning variability tinggi, mengindikasikan risiko tinggi yang harus ditanggung investor. Variabel earning variability dalam

penelitian ini diukur dengan standar deviasi price earning ratio (PER), yaitu hasil perbandingan harga per lembar saham dengan laba per lembar saham (earning per

share, EPS). Semakin tinggi rasio PER suatu perusahaan, jika harga saham dianggap tetap berarti keuntungan per lembar sahamnya semakin tinggi, namun jika keuntungan per lembar sahamnya tetap berarti harga sahamnya semakin kecil. PER juga berfungsi sebagai ukuran untuk menentukan bagaimana pasar memberi nilai atau harga pada saham perusahaan.

Berdasarkan hasil analisis statistik deskriptif diketahui nilai earning

variability tertinggi terdapat pada saham ITMG pada tahun 2010 sebesar 16,820, sedangkan nilai terendah terdapat pada saham ASII pada tahun 2013 sebesar 0,800. Nilai rata-rata sebesar 6,133 menunjukkan bahwa persentase perubahan (variabilitas) laba per lembar saham pada perusahaan-perusahaan syariah yang dijadikan sampel penelitian berada pada kisaran 6,133%. Perusahaan dengan standar deviasi PER yang rendah menunjukkan fluktuasi PER yang kurang signifikan selama periode pengamatan, sehingga risiko yang ditanggung oleh pemegang saham semakin kecil.

5.2. Analisis Uji Asumsi Klasik 5.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data yang diteliti memiliki distribusi normal atau tidak normal. Uji normalitas bisa dilakukan dengan beberapa model. Pada penelitian ini uji normalitas residual dilakukan dengan menggunakan One-Sample Kolmogorov-Smirnov. Data dikatakan terdistribusi normal jika terpenuhi persyaratan nilai p-value (Asymp. Sig. (2-tailed) > 0,05.

Tabel 5.2 Hasil Uji Normalitas Kolmogorov-Smirnov Test

Requirement Unstandardized Residual

Asymp. Sig. (2-tailed) 0.490

Sumber: Data Sekunder (diolah)

Berdasarkan output pada tabel 5.2, diketahui nilai Asymp. Sig. (2-tailed) sebesar 0,490 > 0,05 yang berarti Ho diterima dan H1 ditolak, maka dapat

disimpulkan bahwa data berdistribusi secara normal.

5.2.2. Uji Multikolinearitas

Untuk mengetahui ada tidaknya gejala multikolinearitas antar variabel independen yang digunakan, maka dilakukan uji multikolinearitas dengan TOL (Tolerance) dan Variance Inflation Factor (VIF). Jika nilai TOL > 0,1 dan VIF < 10, maka dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas. Hasil uji multikolinearitas dapat dilihat pada tabel berikut:

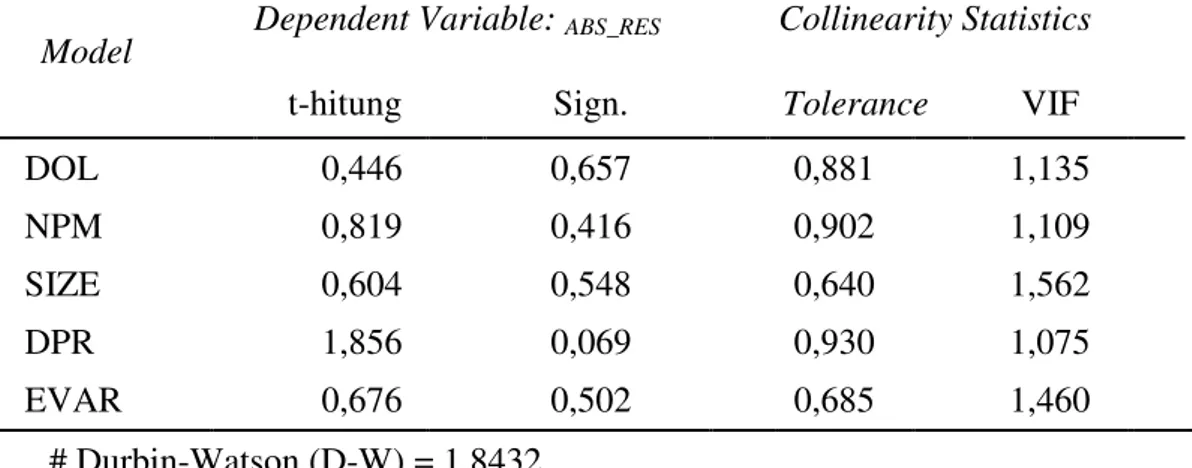

Tabel 5.3 Hasil Uji Multikolinieritas, Autokorelasi dan Heteroskedastisitas

Model Dependent Variable: ABS_RES Collinearity Statistics

t-hitung Sign. Tolerance VIF

DOL 0,446 0,657 0,881 1,135 NPM 0,819 0,416 0,902 1,109 SIZE 0,604 0,548 0,640 1,562 DPR 1,856 0,069 0,930 1,075 EVAR 0,676 0,502 0,685 1,460 # Durbin-Watson (D-W) = 1,8432

Sumber: Data Sekunder (diolah)

Berdasarkan tabel 5.3 di atas, diketahui bahwa variabel independen yaitu DOL, NPM, SIZE, DPR dan EVAR memiliki nilai Tolerance > 0,1 dan hasil perhitungan VIF menunjukkan nilai < 10, maka dapat disimpulkan bahwa tidak ada multikolinieritas yang terjadi antar variabel independen dalam model regresi.

5.2.3. Uji Autokorelasi

Penyimpangan autokorelasi dalam penelitian ini dilakukan dengan uji Durbin-Watson (dW). Hasil regresi diperoleh dengan menggunakan 5 variabel

independen, jumlah data n = 60, dan level of significance 0.05 (a = 0.05). Berdasarkan output data pada tabel 5.3, diperoleh nilai Durbin-Watson (dW)

sebesar 1,8432. Selanjutnya nilai ini dibandingkan dengan nilai tabel signifikansi 5%, dengan jumlah sampel n = 60, dan jumlah variabel independen K = 5. Dengan menggunakan tabel D-W, diperoleh nilai dL = 1,4083 dan 4 - dL = 2,5917,

nilai dU = 1,7671 dan 4 - dU = 2,2329. Oleh karena nilai dU < dW < 4-dU, maka

disimpulkan bahwa tidak terjadi autokorelasi antar variabel independen yang digunakan dalam model penelitian.

5.2.4. Uji Heteroskedastisitas

Ada beberapa metode pengujian yang bisa digunakan untuk uji gejala heteroskedastisitas diantaranya yaitu uji Park, uji Glesjer, dan uji koefisien korelasi Spearman. Pada penelitian ini digunakan adalah metode Glejser. Berdasarkan tabel 5.3, diketahui nilai signifikansi variabel DOL, NPM, SIZE,

DPR, dan EVAR terhadap absolut residual lebih besar dari 0,05 yang berarti bahwa pada model regresi tidak terjadi gejala heteroskedastisitas.

5.3. Analisis Regresi Linier Berganda 5.3.1. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk menguji goodness-fit dari model regresi yang digunakan. Nilai koefisien determinasi adalah antara 0 dan 1. Koefisien determinasi dinyatakan dalam nilai adjusted R2 yaitu nilai R square yang telah disesuaikan, yang nilainya selalu lebih kecil dari R square dan bisa memiliki harga negatif. Nilai adjusted R2 menunjukkan tingkat kemampuan dari model penelitian untuk memprediksi variabel dependen (Y) oleh seluruh variabel independen (X). Menurut Santoso (2010:168) bahwa untuk regresi dengan lebih dari dua variabel bebas digunakan nilai adjusted R2 sebagai koefisien determinasi. Hasil uji determinasi pada penelitian ini dapat dilihat pada tabel berikut:

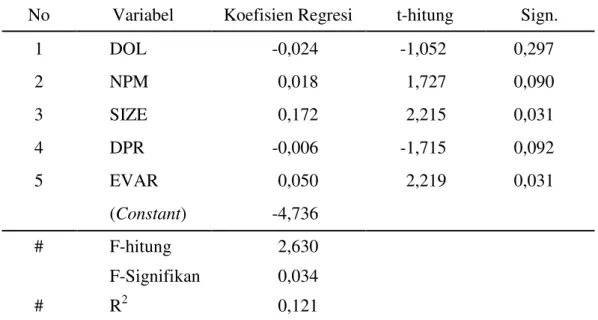

Tabel 5.4 Hasil Pengujian Regresi Variabel Fundamental terhadap Beta Saham di Jakarta Islamic Index Periode 2010-2014

No Variabel Koefisien Regresi t-hitung Sign.

1 DOL -0,024 -1,052 0,297 2 NPM 0,018 1,727 0,090 3 SIZE 0,172 2,215 0,031 4 DPR -0,006 -1,715 0,092 5 EVAR 0,050 2,219 0,031 (Constant) -4,736 # F-hitung 2,630 F-Signifikan 0,034 # R2 0,121

# SEE (Standard Error of the Estimate) = 0,476083 Sumber: Data Sekunder (diolah)

Berdasarkan output tabel 5.4, diketahui nilai R2 sebesar 0,121 atau 12,1%. Nilai ini menunjukkan persentase atau sumbangan pengaruh variabel independen terhadap variabel dependen sebesar 12,1% atau dapat disimpulkan bahwa variasi variabel independen (DOL, NPM, SIZE, DPR, dan EVAR) yang digunakan dalam model mampu menjelaskan sebesar 12,1% variasi variabel dependen (BETA), sedangkan sisanya yaitu sebesar 87,9% dijelaskan oleh faktor-faktor lain yang tidak dimasukkan dalam model penelitian. Nilai Standard error of the estimate (SEE) yang diperoleh sebesar 0,476083. Semakin kecil nilai regresi, semakin tepat suatu model regresi dalam memprediksi variabel dependen.

5.3.2. Uji Model Regresi

Berdasarkan tabel pengujian regresi 5.4 di atas, dapat diperoleh model persamaan regresi linier berganda sebagai berikut:

β = -4,736 - 0,024DOL + 0,018NPM + 0,172SIZE - 0,006DPR + 0,050EVAR + e

Interpretasi dari model persamaan tersebut adalah:

1) Nilai konstanta dari persamaan regresi ini adalah negatif. Hal ini menunjukkan bahwa variabel dependen BETA bernilai konstan jika variabel independen DOL, NPM, SIZE, DPR dan EVAR bernilai nol. Sedangkan nilai konstanta sebesar -4,736, menunjukkan bahwa apabila variabel independen diabaikan atau tidak ada, maka beta saham bernilai negatif sebesar 4,736.

2) Hasil model regresi ini menunjukkan arah pengaruh dari setiap variabel independen yaitu faktor keuangan terhadap variabel dependen yaitu beta saham. Berdasarkan tabel tersebut, dapat disimpulkan bahwa beta dipengaruhi secara positif oleh net profit margin, asset size dan earning variability, dan dipengaruhi secara negatif oleh operating leverage dan dividend payout ratio. 3) Operating leverage (DOL) dengan nilai koefisien beta -0,024 berarti setiap

kenaikan rasio 1% variabel operating leverage pada setiap perusahaan JII akan menurunkan beta saham atau risiko pasar pada Indeks JII sebesar 2,4%. 4) Net profit margin (NPM) memiliki nilai koefisien beta 0,018 berarti setiap

kenaikan rasio 1% variabel net profit margin pada setiap perusahaan JII akan meningkatkan beta saham atau risiko pasar pada Indeks JII sebesar 1,8%. 5) Asset size (SIZE) memiliki nilai koefisien beta 0,172 berarti setiap kenaikan

rasio 1% variabel asset size pada setiap perusahaan JII akan meningkatkan beta saham atau risiko pasar pada Indeks JII sebesar 17,2%.

6) Dividend payout ratio (DPR) menunjukkan nilai koefisien beta -0,006 berarti setiap kenaikan rasio 1% variabel dividend payout pada setiap perusahaan JII akan menurunkan beta saham atau risiko pasar pada Indeks JII sebesar 0,6%. 7) Earning variability (EVAR) menunjukkan nilai koefisien beta 0,050 berarti

setiap kenaikan rasio 1% variabel earning variability pada setiap perusahaan JII akan meningkatkan beta saham atau risiko pasar sebesar 5,0%.

5.4. Pengujian Hipotesis

Hasil uji F setelah dilakukan perbaikan atas pelanggaran uji asumsi normalitas dan autokorelasi dapat dilihat pada tabel 5,4 di atas. Berdasarkan

output pada tabel tersebut, diketahui nilai F-hitung sebesar 2,630. Dengan menggunakan tingkat keyakinan 95%, α = 5%, df1 (jumlah variabel-1) atau 8-1 =

7, dan df 2 (n-k-1) atau 60-7-1 = 52 (n adalah jumlah kasus dan k adalah jumlah variabel independen), diperoleh nilai tabel sebesar 2,192, Karena hitung > F-tabel (2,630 > 2,192), maka Ho ditolak, artinya variabel-variabel independen secara bersama-sama berpengaruh terhadap beta. Nilai signifikansi sebesar 0,034 atau 0,034 < 0,05 maka variabel independen DOL, NPM, SIZE, DPR, dan EVAR secara bersama-sama berpengaruh signifikan terhadap beta.

5.4.2. Uji Koefisien Regresi Parsial (Uji-t)

Hasil uji-t setelah dilakukan perbaikan atas pelanggaran uji asumsi normalitas dapat dilihat pada tabel 5,4 di atas. Interpretasi hasil uji-t untuk masing-masing variabel independen adalah sebagai berikut:

1) Pengujian Hipotesis Operating Leverage (H1)

Berdasarkan ouput tabel uji t parsial, diketahui hasil t-hitung untuk variabel DOL sebesar -1,052. Tabel distribusi t dicari pada α = 2,5% (uji 2 sisi) dengan derajat kebebasan (df) n-k-1 atau 60-7-1 = 52 (n adalah jumlah kasus dan k adalah jumlah variabel independen). Dengan pengujian 2 sisi (tingkat signifikansi = 0,025) diperoleh nilai untuk tabel sebesar 2,007. Oleh karena nilai minus t-hitung > minus t-tabel (-1,052 > -2,007) maka Ho diterima dan H1 ditolak, artinya

0,297 atau 0,297 > 0,05 mendukung kesimpulan bahwa secara parsial variabel DOL tidak berpengaruh secara signifikan terhadap beta.

2) Pengujian Hipotesis Net Profit Margin (H2)

Berdasarkan output tabel uji t parsial, diperoleh nilai t-hitung untuk variabel NPM sebesar 1,727. Oleh karena nilai t-hitung < t tabel (1,727 < 2,007), maka Ho diterima dan H2 ditolak, artinya secara parsial NPM tidak berpengaruh terhadap

beta. Dengan nilai signifikansi sebesar 0,09 atau 0,09 > 0,05 maka disimpulkan bahwa secara parsial variabel NPM tidak berpengaruh signifikan terhadap beta. 3) Pengujian Hipotesis Asset Size (H3)

Berdasarkan tabel uji t parsial, diperoleh nilai t-hitung untuk SIZE sebesar 2,215. Oleh karena nilai t-hitung > t-tabel (2,215 > 2,007), maka Ho ditolak dan H3 diterima, artinya secara parsial SIZE berpengaruh terhadap beta. Diperoleh

nilai signifikansi sebesar 0,03 atau 0,03 < 0,05 yang mendukung kesimpulan bahwa secara parsial variabel SIZE berpengaruh signifikan terhadap beta.

4) Pengujian Hipotesis Dividend Payout Ratio (H4)

Berdasarkan tabel uji t parsial, diperoleh nilai thitung untuk DPR sebesar -1,715. Oleh karena nilai minus t-hitung > minus t-tabel (-1,715 > -2,007), maka Ho diterima dan H4 ditolak, artinya secara parsial DPR tidak berpengaruh

terhadap beta. Nilai signifikansi sebesar 0,092 atau 0,092 > 0,05 mendukung kesimpulan bahwa secara parsial variabel DPR tidak berpengaruh secara signifikan terhadap beta.

Berdasarkan tabel uji t parsial pada tabel 5.4, diperoleh nilai t-hitung untuk EVAR sebesar 2,219. Oleh karena nilai t-hitung > t-tabel (2,219 > 2,007), maka Ho ditolak dan H5 diterima, artinya secara parsial EVAR berpengaruh terhadap

beta. Pengujian atas EVAR menghasilkan nilai signifikansi sebesar 0,03 atau 0,03 < 0,05 menyimpulkan bahwa variabel EVAR berpengaruh positif dan signifikan terhadap beta.

5.5. Pembahasan Hasil Penelitian

5.5.1. Pengaruh Operating Leverage terhadap Beta Saham Syariah

Berdasarkan output data regresi, variabel DOL tidak berpengaruh signifikan terhadap beta saham syariah. Arah koefisien regresi DOL dalam penelitian bernilai negatif, tidak sesuai dengan hipotesis yang diduga positif.

Secara teoritis variabel operating leverage mempunyai pengaruh positif terhadap risiko sistematik perusahaan, namun demikian penelitian ini gagal mendukung dugaan tersebut. Penyimpangan ini kemungkinan disebabkan oleh faktor-faktor berikut:

1) Homogenitas sampel penelitian.

Semakin homogen perusahaan dalam suatu industri, biaya tetap yang ditanggung oleh perusahaan akan semakin seragam atau sama jumlahnya. Dalam kondisi tersebut fluktuasi laba perusahaan hanya dipengaruhi oleh fluktuasi penjualan yang erat kaitannya dengan fluktuasi biaya variabel. Sampel dalam penelitian ini adalah perusahaan-perusahaan berbasis syariah dalam kelompok industri yang bervariasi di mana output atau barang yang diproduksi oleh kelompok perusahaan tersebut berbeda-beda. Dengan melihat bermacam-macam

output yang dihasilkan oleh perusahaan, dapat disimpulkan bahwa perusahaan-perusahaan tersebut mempunyai biaya tetap yang relatif berbeda.

2) Adanya pengaruh pasar yang fluktuatif

Keadaan ekonomi yang tidak menentu (fluctuate) selama periode observasi 2008-2010, dimungkinkan menjadi penyebab perusahaan-perusahaan skala besar (perusahaan berbasis syariah dengan kapitalisasi besar) untuk menggunakan EBIT dalam menjalankan biaya operasional, sehingga nilai DOL akan tetap kecil dan risiko yang diperoleh juga kecil. Selain itu kemampuan perusahaan-perusahaan syariah untuk tetap mengontrol biaya perusahaan menyebabkan perusahaan tidak mengalami kerugian meskipun terjadi penurunan dalam nilai EBIT. Oleh karena itu, perubahan variabel DOL tidak cukup berpengaruh terhadap naik atau turunnya beta saham.

3) Kemampuan perusahaan-perusahaan syariah menghasilkan laba

Perusahaan berskala besar mampu untuk melakukan perubahan yang dapat meningkatkan laba bersih perusahaan dari aktivitas penjualan yang dilakukan. Keuntungan yang diperoleh dari penjualan ini menyebabkan perusahaan mempunyai cukup dana yang digunakan untuk membiayai biaya operasional tanpa harus meminjam dari eksternal perusahaan. Fenomena tersebut bisa dikaitkan dengan teori pecking order yang menyatakan bahwa perusahaan lebih menyukai internal financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan) daripada pendanaan dari luar. Strategi ini tidak terlepas dari usaha untuk meningkatkan kredibilitas perusahaan di mata pihak eksternal karena hutang memberikan risiko yang tinggi, artinya perusahaan harus mampu

mengambil keputusan di tengah tawaran akan manfaat dari leverage atau menjaga kesejahteraan pemegang saham, dengan menjauhkannya dari risiko tersebut. Dalam kondisi demikian, nilai DOL tidak mempengaruhi minat investor dan tidak menjadi pertimbangan dalam berinvestasi, sehingga menyebabkan hasil uji pengaruh yang tidak signifkan.

Hasil penelitian ini bertentangan dengan hasil penelitian Mandelker dan Rhee (1984), Huffman (1987), Widyorini (2003), Brimble dan Allan (2005), dan Kartikasari (2007). Jika dibandingkan dengan sampel yang diambil pada kelima penelitian tersebut, jenis sampel pada penelitian ini mempunyai karakteristik yang berbeda, sehingga memungkinkan hasil penelitian untuk tidak konsisten dengan hasil ketiga penelitian tersebut. Hasil penelitian ini mendukung penelitian Takarini (2003), Suseno (2009), Hadianto dan Tjun (2009), dan Musavi dan Iman (2013) yang menyimpulkan tidak adanya hubungan antara operating leverage dengan risiko sistematik.

5.5.2. Pengaruh Net Profit Margin terhadap Beta Saham Syariah

Secara teori NPM yang tinggi menandakan kemampuan perusahaan dalam menghasilkan laba tinggi, tetapi investor juga memperhatikan faktor lain seperti hutang dan beban pajak dari perusahaan tersebut. Jika hutang dan beban pajak tersebut tinggi, maka investor menjadi tidak tertarik terhadap saham yang dimiliki perusahaan tersebut. Hasil penelitian ini menunjukkan koefisien regresi dengan arah positif menunjukkan bahwa apabila nilai NPM meningkat, maka beta saham

syariah juga meningkat. Namun berdasarkan output uji regresi, variabel NPM dinyatakan tidak berpengaruh signifikan terhadap beta saham syariah.

Hasil penelitian empiris ini mengindikasikan bahwa besar kecilnya nilai NPM suatu perusahaan tidak berpengaruh signifikan terhadap beta saham syariah. Kesimpulan hasil ini kontradiktif dengan teori yang mendasari bahwa variabel NPM berpengaruh negatif terhadap beta saham. Secara teori ketersediaan laba dianggap oleh para investor di pasar modal sebagai bahan evaluasi apakah perusahaan yang bersangkutan profitable atau sebaliknya. Besar atau kecilnya laba suatu perusahaan dapat dipakai oleh investor sebagai tolok ukur untuk menentukan keputusan investasinya, namun demikian hasil penelitian empiris ini membuktikan sebaliknya. Fenomena ini menunjukkan bahwa investor pasar modal syariah cenderung kurang memperhatikan nilai NPM perusahaan sebagai rasio yang selalu dapat dipertimbangkan dalam pengambilan keputusan investasi.

Hasil penelitian ini bertentangan dengan hasil penelitian Tandelilin (1997), dan Julduha (2013) yang menyatakan bahwa secara parsial variabel NPM berpengaruh positif terhadap beta saham. Sebaliknya Ramasamy dan Chun (1989) menyatakan bahwa NPM berpengaruh negatif terhadap beta saham. Hasil penelitian ini konsisten dengan penelitian Kustini (2010), dan Hatta (2012) yang menyatakan bahwa NPM tidak berpengaruh signifikan terhadap beta saham.

5.5.3. Pengaruh Asset Size terhadap Beta Saham Syariah

Berdasarkan output persamaan regresi, diperoleh kesimpulan bahwa secara parsial variabel asset size berpengaruh signifikan terhadap beta saham syariah. Koefisien parameter yang didapatkan positif, tidak sesuai dengan hipotesis yang

diharapkan. Hal ini berarti bahwa semakin besar nilai asset size, maka akan semakin besar beta saham yang dimiliki oleh perusahaan tersebut.

Hasil koefisien yang bernilai positif bertentangan dengan pendapat yang menyatakan bahwa semakin besar ukuran perusahaan, maka akan semakin kecil risiko perusahaan. Penyimpangan hasil kesimpulan ini dimungkinkan karena sampel yang digunakan ini adalah perusahaan-perusahaan berskala besar yang mempunyai akses lebih ke pasar modal untuk mendapatkan dana eksternal. Perusahaan besar juga mudah mendapatkan penambahan dana dengan menjual salah satu atau lebih asset yang dimilikinya. Kalau hal di atas dikaitkan dengan teori signalling, aset besar akan ditangkap oleh investor sebagai sinyal negatif yang harus dihindari.

Faktor lain yang menyebabkan perbedaan arah koefisien regresi adalah karena masih adanya pengaruh beberapa kali fluktuasi ekonomi selama periode observasi. Perusahaan besar cenderung lebih mudah terkena dampak perubahan lingkungan yang kompetitif, sehingga nilai aset perusahaan-perusahaan tersebut mengalami penurunan. Karena beban tetap atas hutang meningkat sesuai inflasi dan biaya tetap atas aktiva tetap juga akan tetap, maka perusahaan-perusahaan besar tersebut akan menghadapi risiko sistematik yang sama besar.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Beaver, Kettler dan Scholes (1970), Kartikasari (2007), dan Rowe dan Kim (2010) yang menyatakan bahwa secara parsial variabel asset size mempunyai hubungan yang positif dengan beta saham. Hasil ini tidak konsisten dengan penelitian Kartikasari (2007) bahwa asset size berpengaruh negatif terhadap beta saham pada kondisi

perekonomian krisis. Parmono (2001) dan Suseno (2009) menyimpulkan bahwa

asset size tidak berpengaruh terhadap beta saham. Kartikasari (2007) lebih dalam menyimpulkan bahwa asset size berpengaruh secara tidak signifikan terhadap risiko sistematik pada saat perekonomian dalam kondisi normal.

5.5.4. Pengaruh Dividend Payout Ratio terhadap Beta Saham Syariah

Peningkatan DPR akan berpengaruh terhadap turunnya risiko sistematik. Hal ini dikarenakan perusahaan dengan kebijakan pembayaran dividen meningkat akan ditafsirkan oleh investor bahwa kemampuan perusahaan membagikan dividen dalam jumlah lebih tinggi akan meningkatkan return saham yang dimiliki oleh investor. Sesuai dengan teori bird in the hand, bahwa pembagian laba perusahaan yang berupa dividen akan lebih disukai oleh investor daripada jika perusahaan menahannya pada laba ditahan. Jika minat investor terhadap suatu saham tertentu meningkat, maka harga saham meningkat, dan peningkatan harga saham akan menurunkan risiko yang dihadapi oleh investor. Meskipun demikian hasil penelitian ini berbeda dengan kajian teoritis yang disebutkan di atas. Berdasarkan output persamaan regresi, disimpulkan bahwa secara parsial variabel DPR tidak berpengaruh terhadap beta saham syariah. Perbedaan hasil ini bisa disebabkan oleh hal-hal sebagai berikut:

1) Adanya perbedaan terutama dalam hal pengambilan periode waktu penelitian, jangka waktu yang digunakan, pengaruh kondisi ekonomi dan politik selama periode observasi.

2) Sisi teoritis seperti yang dijelaskan oleh Husnan (2009:112) bahwa faktor-faktor yang mempengaruhi risiko sistematis (beta) hanya ada tiga yaitu

cyclicality, operating leverage, dan financial leverage.

3) Sampel yang digunakan adalah perusahaan-perusahaan syariah dengan tingkat pertumbuhan yang tinggi, sehingga perusahaan ini dianggap tidak mengalami kesulitan untuk membayar dividen kepada investor. Karena pembagian dividen perusahaan syariah tersebut konsisten (sebagai syarat untuk masuk dalam kategori saham di Jakarta Islamic Index), maka investor tidak menganggap besar kecilnya DPR sebagai faktor untuk berinvestasi. Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Beaver et al. (1970), Eskew (1979), Elger (1980), Tandelilin (1997), Widyorini (2003), dan Riswandi (2011) bahwa secara parsial variabel dividend payout berpengaruh signifikan terhadap beta saham. Mutia dan Muhammad (2010) yang meneliti hubungan DPR dengan risiko perusahaan syariah dan non syariah menyatakan bahwa secara parsial DPR berpengaruh terhadap risiko saham syariah dan non syariah. Penelitian ini konsisten dengan penelitian yang dilakukan oleh Bowman (1979), Gudono dan Nunik (2001), Dwiarti (2009) bahwa secara parsial variabel dividend payout tidak berpengaruh secara signifikan terhadap beta saham.

5.5.5. Pengaruh Earning Variability terhadap Beta Saham Syariah

Berdasarkan output persamaan regresi, diperoleh kesimpulan bahwa secara parsial variabel earning variability (EVAR) berpengaruh terhadap beta pada tingkat signifikansi 0,05. Arah koefisien regresi bernilai positif sesuai dengan hipotesis yang diajukan. Hasil analisis ini mengisyaratkan bahwa semakin tinggi

variabilitas laba, risiko yang akan ditanggung perusahaan semakin besar, sehingga risiko sistematis juga meningkat.

Earning variability adalah penerimaan pendapatan dalam jangka waktu tertentu yang sifatnya dapat berubah-ubah bergantung pada situasi dan kondisinya. Hasil penelitian empiris ini menunjukkan bahwa dalam melakukan investasi, investor tidak hanya memperhatikan kinerja perusahaan-perushaan syariah yang saat ini yang tercermin pada laba perlembar sahamnya, tetapi juga memperhatikan prospek kinerja perusahaan tersebut di masa depan. Perusahaan-perusahaan syariah yang dijadikan sampel penelitian merupakan Perusahaan-perusahaan besar dengan prospek masa depan yang jelas sehingga investor merasa yakin dengan kemampuan perusahaan tersebut untuk mempertahankan laba yang dihasilkan saat ini untuk keuntungan di masa mendatang.

Hasil penelitian empiris ini mendukung penelitian Beaver et al., (1970), Parmono (2001), Brimble dan Allan (2205), dan Fidiana (2006). Hasil penelitian ini tidak konsisten dengan penelitian Gudono dan Nunik (2001), Widyorini (2003), dan Suseno (2009) yang menyatakan bahwa secara parsial earning

variability tidak berpengaruh signifikan terhadap risiko sistematik.

5.5.6. Pengaruh Simultan Variabel Fundamental terhadap Beta Saham Dari hasil pengujian hipotesis simultan, diketahui bahwa secara seluruh variabel independen yaitu operating leverage, net profit margin, dividend payout

ratio, asset size, dan earning variability secara bersama-sama berpengaruh terhadap beta saham syariah. Hasil pengujian simultan ini membuktikan bahwa sebagian besar investor masih menggunakan rasio keuangan dalam pengambilan

keputusan investasi saham. Jika dikaitkan dengan teori signaling, maka pada saat rasio keuangan perusahaan-perusahaan yang terdaftar di Jakarta Islamic Index (JII) memberikan sinyal yang baik bagi investor, harga saham cenderung dapat diestimasi saat akan naik atau turun, sehingga investor mampu mengantisipasi risiko yang dapat terjadi.