Laporan Auditor Independen

Halaman

Laporan Keuangan

Neraca Konsolidasian

1 - 2

Laporan Laba Rugi Konsolidasian

3

Laporan Perubahan Defisiensi Modal Konsolidasian

4

Laporan Arus Kas Konsolidasian

5

(Disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

2 0 0 7

2 0 0 6

Catatan

Rp

Rp

AKTIVA

AKTIVA LANCAR

Kas dan setara kas

2e, 3

4.660.982

7.259.018

Investasi jangka pendek

2i, 4

163.270

150.719

Piutang usaha - pihak ketiga, bersih setelah

dikurangi penyisihan piutang ragu - ragu

sebesar Rp 1.402.396 pada tahun 2007

dan Rp 1.145.261 pada tahun 2006

2f, 5

45.168.397

49.036.805

Piutang lain-lain - pihak ketiga, bersih setelah

dikurangi penyisihan piutang ragu - ragu

sebesar Rp 338.523 pada tahun 2007

dan Rp 1.329.616 pada tahun 2006

2f, 6

3.603.341

4.692.806

Persediaan, bersih setelah dikurangi penyisihan

penurunan nilai sebesar Rp 6.655.541

pada tahun 2007 dan Rp 11.726.606

pada tahun 2006

2g, 7

116.981.770

109.127.681

Pajak dibayar dimuka

2n, 19a, 37

94.289

4.166.465

Uang muka

8

12.825.776

9.581.024

B b

dib

di

k

9

1 011 922

1 655 556

Beban dibayar dimuka

9

1.011.922

1.655.556

JUMLAH AKTIVA LANCAR

184.509.747

185.670.074

AKTIVA TIDAK LANCAR

Investasi jangka panjang, bersih setelah dikurangi

cadangan penurunan nilai investasi sebesar

Rp 277.500 pada tahun 2007 dan 2006

2i, 10

-

-Aktiva pajak tangguhan

2n, 19d

3.191.980

4.562.060

Aktiva tetap, bersih setelah dikurangi

akumulasi penyusutan sebesar

Rp 107.369.932 pada tahun 2007 dan

Rp 120.710.894 pada tahun 2006

2h, 2j, 11

97.249.503

112.940.227

Aktiva tak berwujud, bersih setelah dikurangi

akumulasi amortisasi sebesar Rp 279.719 pada

tahun 2007 dan Rp 160.066 pada tahun 2006

2k, 12

1.570.062

1.636.997

Piutang pajak

19e, 37

3.871.464

817.580

Uang jaminan

1.365.792

1.429.176

JUMLAH AKTIVA TIDAK LANCAR

107.248.801

121.386.040

2 0 0 7

2 0 0 6

Catatan

Rp

Rp

KEWAJIBAN, HAK MINORITAS DAN

DEFISIENSI MODAL

KEWAJIBAN LANCAR

Pinjaman bank jangka pendek

13

160.841.829

89.671.423

Hutang usaha - pihak ketiga

14

42.283.528

49.507.973

Hutang lain-lain - pihak ketiga

15

6.795.450

21.833.419

Beban masih harus dibayar

2p, 16

17.303.099

22.747.795

Hutang pajak

2n, 19b

4.762.806

4.137.210

Bagian hutang sewa guna usaha yang

jatuh tempo dalam waktu satu tahun

2h, 17

1.377.802

1.204.982

Bagian pinjaman jangka panjang yang

jatuh tempo dalam waktu satu tahun

18

35.203.512

50.186.834

TOTAL KEWAJIBAN LANCAR

268.568.026

239.289.636

KEWAJIBAN JANGKA PANJANG

Hutang sewa guna usaha - setelah dikurangi bagian

yang jatuh tempo dalam waktu satu tahun

2h, 17

2.017.927

3.226.644

Pinjaman jangka panjang - setelah dikurangi bagian

j t h t

d l

kt

t t h

18

32 603 746

66 700 978

yang jatuh tempo dalam waktu satu tahun

18

32.603.746

66.700.978

Cadangan kesejahteraan karyawan

2o, 20

11.254.770

16.632.739

JUMLAH KEWAJIBAN JANGKA PANJANG

45.876.443

86.560.361

JUMLAH KEWAJIBAN

314.444.469

325.849.997

HAK MINORITAS ATAS AKTIVA BERSIH

ANAK PERUSAHAAN

2b, 21

9.260

9.260

DEFISIENSI MODAL

Modal saham:

Nilai nominal Rp 500 (Rupiah penuh) per saham.

Modal dasar sejumlah 392.944.000 saham.

Ditempatkan dan disetor penuh

98.236.000 saham.

22

49.118.000

49.118.000

Tambahan modal disetor, bersih

23

1.437.950

1.437.950

Selisih penilaian kembali aktiva tetap

24

154.431

154.431

Selisih kurs karena penjabaran laporan keuangan

2c

160.474

1.541.116

Rugi belum direalisasi dari efek - tersedia untuk dijual

2i, 4

(257.009)

(257.009)

Defisit

(73.309.027)

(70.797.631)

JUMLAH DEFISIENSI MODAL

(22.695.181)

(18.803.143)

JUMLAH KEWAJIBAN, HAK MINORITAS

(Disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

2 0 0 7

2 0 0 6

Catatan

Rp

Rp

PENDAPATAN

2d, 2r, 25, 34

631.986.510

580.862.838

BEBAN POKOK PENJUALAN

26, 27, 28

559.524.826

521.769.140

LABA KOTOR

72.461.684

59.093.698

BEBAN USAHA:

Beban penjualan

29

24.738.920

21.350.079

Beban umum dan administrasi

30

35.603.904

34.913.599

Jumlah beban usaha

60.342.824

56.263.678

LABA USAHA

2r, 34

12.118.860

2.830.020

PENDAPATAN (BEBAN) LAIN-LAIN:

Pendapatan bunga

89.151

173.492

Beban bunga

(23.239.308)

(14.764.762)

Laba investasi

-

716.661

Rugi selisih kurs, bersih

(8.163.603)

11.639.070

Rugi penjualan aktiva

(1 456 540)

(41 553)

Rugi penjualan aktiva

(1.456.540)

(41.553)

Penyisihan penurunan nilai persediaan

(4.613.067)

-Lainnya

(5.513.911)

(4.917.967)

Jumlah beban lain-lain, bersih

(42.897.278)

(7.195.059)

RUGI SEBELUM PAJAK PENGHASILAN BADAN

(30.778.418)

(4.365.039)

Manfaat (beban) pajak penghasilan badan

2n, 19c

Tahun berjalan

(703.692)

(4.672.555)

Ditangguhkan

7.732.158

423.090

RUGI DARI AKTIVITAS NORMAL

(23.749.952)

(8.614.504)

Pos luar biasa - bersih setelah alokasi

beban pajak tangguhan

2l, 19, 33

21.238.556

-RUGI SEBELUM HAK MINORITAS

(2.511.396)

(8.614.504)

Hak minoritas atas rugi anak perusahaan

2b, 21

-

2.565.000

RUGI BERSIH

(2.511.396)

(6.049.504)

Laba usaha per saham dalam Rupiah penuh

2q

123

29

Rugi bersih per saham dalam Rupiah penuh

2q

(26)

(62)

Rugi Selisih kurs belum Modal Tambahan Selisih karena direalisasi

ditempatkan modal penilaian penjabaran dari efek - Jumlah dan disetor disetor, kembali laporan tersedia defisiensi

penuh bersih aktiva tetap keuangan untuk dijual Defisit modal

Saldo 31 Desember 2005 49.118.000 1.437.950 154.431 (223.106) (257.009) (64.748.127) (14.517.861) Rugi bersih tahun 2006 - - - - - (6.049.504) (6.049.504) Penjabaran laporan

keuangan anak perusahaan

di luar negeri - - - 1.764.222 - - 1.764.222 Saldo 31 Desember 2006 49.118.000 1.437.950 154.431 1.541.116 (257.009) (70.797.631) (18.803.143) Rugi bersih tahun 2007 - - - - - (2.511.396) (2.511.396) Penjabaran laporan

keuangan anak perusahaan

di luar negeri - - - (1.380.642) - - (1.380.642) Saldo 31 Desember 2007 49.118.000 1.437.950 154.431 160.474 (257.009) (73.309.027) (22.695.181)

2 0 0 7 2 0 0 6

Catatan Rp Rp

ARUS KAS DARI AKTIVITAS OPERASI :

Penerimaan dari pelanggan 635.854.918 578.455.281 Pembayaran kepada pemasok (485.447.609) (398.849.065) Pembayaran untuk gaji dan upah (120.653.563) (110.686.882) Pembayaran kas untuk biaya operasional (39.232.516) (32.993.647) Kas diperoleh dari (digunakan untuk) operasi (9.478.770) 35.925.687 Penerimaan/(pembayaran) pajak penghasilan (3.131.980) 2.881.650 Pembayaran lainnya (22.247.112) (1.078.759) Kas bersih yang diperoleh dari (digunakan untuk) aktivitas operasi (34.857.862) 37.728.579 ARUS KAS DARI AKTIVITAS INVESTASI :

Penurunan (kenaikan) investasi jangka pendek (12.551) 1.371.015 Pembelian aktiva tetap (5.385.658) (15.657.557) Penerimaan dari pendapatan bunga 89.151 156.225 Penerimaan dari penjualan aktiva tetap 8.310.609 176.173 Penerimaan (pembayaran) untuk penambahan aktiva lain-lain 66.935 (568.301) Kas bersih yang diperoleh dari (digunakan untuk) aktivitas investasi 3.068.486 (14.522.445) ARUS KAS DARI AKTIVITAS PENDANAAN :

Penerimaan (pembayaran) kembali dari pinjaman bank jangka

(Disajikan dalam ribuan rupiah, kecuali dinyatakan lain)

pendek dan pinjaman jangka panjang 52.430.648 (1.958.286) Pembayaran bunga (23.239.308) (24.026.225) Kas bersih yang diperoleh dari (digunakan untuk) aktivitas pendanaan 29.191.340 (25.984.511) PENURUNAN BERSIH

KAS DAN SETARA KAS (2.598.036) (2.778.377) SALDO KAS DAN SETARA KAS

PADA AWAL TAHUN 3 7.259.018 10.037.395 SALDO KAS DAN SETARA KAS

PADA AKHIR TAHUN 3 4.660.982 7.259.018 AKTIVITAS YANG TIDAK MEMPENGARUHI ARUS KAS:

Pos luar biasa - laba restrukturisasi hutang, bersih

setelah alokasi beban pajak tangguhan 21.238.556 -Aktiva sewa guna usaha - 4.969.843 Konversi hutang pihak hubungan istimewa ke modal saham

Anak Perusahaan - 2.343.600

Lihat catatan atas laporan keuangan konsolidasian yang merupakan bagian yang tidak terpisahkan dari

laporan keuangan konsolidasian ini

a. Sejarah Perusahaan

PT Eratex Djaja Tbk. ("Perusahaan") didirikan dalam rangka Undang-Undang Penanaman Modal Asing No. 1 tahun 1967 berdasarkan akta No. 7 tanggal 12 Oktober 1972 yang dibuat oleh Koerniatini Karim, Notaris di Jakarta. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, dan perubahan terakhir dengan akta No. 79 tanggal 15 Juni 2004 yang dibuat oleh Sutjipto, S.H., Notaris di Jakarta mengenai perubahan nama Perusahaan dari PT Eratex Djaja Ltd. Tbk. menjadi PT Eratex Djaja Tbk. dan peningkatan modal dasar menjadi sebesar Rp 196.472.000. Perubahan ini telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-21010 HT.01.04.TH.2004 tanggal 20 Agustus 2004.

Perusahaan bergerak dalam bidang industri tekstil yang terpadu meliputi bidang-bidang pemintalan, penenunan, penyelesaian, pembuatan pakaian jadi serta menjual produknya di dalam maupun luar negeri.

Perusahaan beroperasi secara komersial pada tahun 1974.

Pabrik berlokasi di Jalan Raya Soekarno-Hatta, Probolinggo, Jawa Timur. Jumlah karyawan masing-masing 3.430 orang dan 4.426 orang pada tanggal 31 Desember 2007 dan 2006 (tidak diaudit). Kantor Perusahaan terdaftar di Jakarta dan kantor eksekutif di Surabaya. Mulai tahun 1990 Perusahaan membuka cabang di Hong Kong.

Pada tanggal 21 Agustus 1990, Perusahaan telah mencatatkan sebagian sahamnya di bursa efek di Indonesia sesuai dengan surat persetujuan Menteri Keuangan Republik Indonesia No. SI-125/SHM/MK.10/1990 tanggal 14 Juli 1990. Sejak tahun 2000, seluruh saham telah dicatatkan di Bursa Efek Jakarta dan Bursa Efek Surabaya.

Susunan Dewan Komisaris, Dewan Direksi dan Komite Audit Independen Perusahaan pada tahun yang berakhir pada tanggal-tanggal 31 Desember 2007 dan 2006 adalah sebagai berikut:

Dewan Komisaris Dewan Komisaris

Presiden Komisaris : Adrian Hau Chak Fu Presiden Komisaris : Adrian Hau Chak Fu Komisaris Independen : Juergen Ulrich Schreiber Komisaris Independen : Chow Ming Shan Komisaris : Jack Hsuch Chin Liu Komisaris : Jack Hsuch Chin Liu

Dewan Direksi Dewan Direksi

Presiden Direktur : James Wan Presiden Direktur : James Wan Direktur Eksekutif : Joseph Chan Direktur Eksekutif : Joseph Chan Direktur : Norman Chow Direktur : Norman Chow Direktur : Ho Yiu Cheung Direktur : Ho Yiu Cheung Direktur : Frankie Ma Ngon Direktur : Frankie Ma Ngon Direktur : Julian W. Wong Direktur : Julian W. Wong Direktur Non-Afiliasi : Sujoko Efferin Direktur : Phua Chai Hung Jason

Direktur Non-Afiliasi : Sujoko Efferin Komite Audit Independen Komite Audit Independen

Juergen Ulrich Schreiber Juergen Ulrich Schreiber Frans P. Iskandar Frans P. Iskandar

Joseph Kwan Joseph Kwan

Jumlah remunerasi Dewan Komisaris Perusahaan untuk tahun 2007 dan 2006, masing-masing adalah sebesar Rp 141.211 dan Rp 176.512, sedangkan jumlah remunerasi Dewan Direksi Perusahaan untuk tahun 2007 dan 2006 masing-masing adalah sebesar Rp 4.379.466 dan Rp 4.495.238.

1. UMUM (lanjutan) b. Anak perusahaan

Konsolidasi Anak Perusahaan dan persentase kepemilikan pada tanggal neraca adalah sebagai berikut:

Persentase Tahun

Domisili kepemilikan operasi

PT Asiatex Garmindo Jakarta Industri pembuatan pakaian jadi terpadu 93,55% 1999 ASA Partners Holdings Ltd. British Virgin Islands Sub induk perusahaan 100% 2000 PT Eratex (Hong Kong) Ltd. Hong Kong Perdagangan umum 100% 2005 PT Eratex Garment Jakarta Industri pembuatan pakaian jadi terpadu 99% Pra-operasi Jumlah aktiva Anak Perusahaan pada tanggal 31 Desember 2007 dan 2006 adalah sebagai berikut:

2006 2007 2006 Rp US$ US$ PT Asiatex Garmindo 28.398.219 3.216 3.148 ASA Partners Holdings Ltd. 234.529 0 26 PT Eratex (Hongkong) Ltd. 1.624.465 383 180 PT Eratex Garment 926.000 98 103

2 IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING 30.290.961 1.884 3.605.057 926.000

ASA Partners Holdings Ltd. saat ini tidak mempunyai aktivitas usaha. Rp

Jenis usaha Anak perusahaan

2007

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

a. Prinsip penyajian laporan keuangan konsolidasian

b. Prinsip konsolidasi

Laporan arus kas konsolidasian disajikan dengan menggunakan metode langsung sesuai dengan Surat Keputusan Badan Pengawas Pasar Modal No. Kep-06/PM/2000 tertanggal 13 Maret 2000.

Kebijakan akuntansi dan pelaporan yang dianut oleh Perusahaan dan Anak Perusahaan sesuai dengan prinsip dan praktek akuntansi yang berlaku umum di Indonesia. Ikhtisar kebijakan akuntansi yang penting yang diterapkan secara konsisten dalam menyusun laporan keuangan konsolidasian untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2007 dan 2006 adalah sebagai berikut:

Laporan keuangan konsolidasian telah disajikan sesuai dengan prinsip dan praktek akuntansi yang berlaku umum di Indonesia, yaitu Standar Akuntansi Keuangan, peraturan BAPEPAM dan Pedoman Penyajian Laporan Keuangan yang diterbitkan oleh BAPEPAM.

Laporan keuangan konsolidasian, disajikan dalam ribuan Rupiah, kecuali dinyatakan lain, telah disajikan dengan metode akrual dan menggunakan konsep biaya perolehan, kecuali untuk persediaan yang dinyatakan menurut nilai terendah antara harga perolehan dan nilai bersih yang dapat direalisasi, berdasarkan hasil penilaian kembali untuk aktiva tetap yang telah dinilai kembali sesuai dengan peraturan pemerintah yang berlaku, dan investasi tertentu berdasarkan nilai wajar.

Laporan keuangan konsolidasian meliputi laporan keuangan Perusahaan dan laporan keuangan seluruh Anak Perusahaan yang berada di bawah pengendalian Perusahaan. Suatu pengendalian dianggap ada bilamana Perusahaan menguasai lebih dari 50%, baik langsung maupun tidak langsung, hak suara di Anak Perusahaan; atau Perusahaan dapat menentukan kebijakan keuangan dan operasi dari Anak Perusahaan; atau mempunyai kemampuan untuk memberhentikan atau menunjuk mayoritas anggota direksi di Anak Perusahaan.

b. Prinsip konsolidasi (lanjutan)

c. Penjabaran mata uang asing Transaksi dan saldo

Dalam hal pengendalian terhadap Anak Perusahaan dimulai atau diakhiri dalam suatu tahun tertentu, maka hasil Anak Perusahaan yang diperhitungkan ke dalam laporan keuangan konsolidasian hanya sebatas hasil pada saat pengendalian tersebut mulai diperoleh atau hingga saat pengendalian atas Anak Perusahaan tersebut berakhir.

Saldo dan transaksi antar perusahaan, termasuk keuntungan/kerugian yang belum direalisasi, dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha Perusahaan dan Anak Perusahaan sebagai satu kesatuan usaha.

Hak minoritas atas laba/rugi bersih dan ekuitas Anak Perusahaan dinyatakan sebesar proporsi pemegang saham minoritas atas laba/rugi bersih dan ekuitas anak perusahaan tersebut.

Perusahaan menyelenggarakan pembukuannya dalam mata uang Rupiah. Transaksi-transaksi dalam mata uang asing dijabarkan ke dalam mata uang Rupiah dengan menggunakan kurs yang berlaku pada saat terjadinya transaksi yang bersangkutan.

Pada tanggal neraca, aktiva dan kewajiban moneter dalam mata uang asing dijabarkan ke dalam mata uang Rupiah dengan menggunakan kurs tengah yang dikeluarkan oleh Bank Indonesia pada tanggal tersebut. Keuntungan atau kerugian yang timbul sebagai akibat dari penjabaran aktiva dan kewajiban dalam mata uang asing dicatat dalam laporan laba rugi konsolidasian tahun berjalan, termasuk keuntungan atau kerugian sehubungan dengan kontrak valuta berjangka.

Kurs yang digunakan pada tanggal 31 Desember 2007 dan 2006 adalah sebagai berikut 2007 1 Dollar Amerika/Rupiah (penuh) 9.419

1 EURO/Rupiah (penuh) 13.760

1 CHF/Rupiah (penuh) 8.261

100 Yen Jepang/Rupiah (penuh) 8.307

1 Dollar Hong Kong/Rupiah (penuh) 1.208 1 Dollar Singapura/Rupiah (penuh) 6.502

1 GBP/Rupiah (penuh) 18.804

Penjabaran laporan keuangan Anak Perusahaan di luar negeri

Laporan keuangan anak perusahan di luar negeri dijabarkan ke dalam mata uang Rupiah dengan cara sebagai berikut: ● Aktiva dan kewajiban dijabarkan dengan menggunakan kurs pada tanggal neraca.

●

● Ekuitas dijabarkan dengan menggunakan kurs historis. ● d. Pengakuan pendapatan Penjualan barang 2006 9.020 11.858 7.382 Kurs yang digunakan pada tanggal 31 Desember 2007 dan 2006 adalah sebagai berikut

Selisih yang timbul akibat penjabaran tersebut dicatat sebagai bagian dari ekuitas pemegang saham melalui akun "Selisih kurs karena penjabaran laporan keuangan".

Pendapatan diakui apabila besar kemungkinan manfaat ekonomi akan mengalir kepada Perusahaan dan Anak Perusahaan dan pendapatan tersebut dapat diukur secara andal. Kriteria pengakuan berikut harus dipenuhi sebelum pengakuan pendapatan:

Pendapatan diakui pada saat risiko dan manfaat kepemilikan barang secara signifikan telah dipindahkan kepada pembeli. 7.580 1.160 5.879 17.697

Akun-akun laba rugi dijabarkan dengan menggunakan rata-rata tertimbang dari kurs tengah setiap akhir bulan yang berlaku sepanjang tahun yang bersangkutan.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan) d. Pengakuan pendapatan (lanjutan)

Penjualan jasa

Bunga

e. Kas dan setara kas

f. Piutang

Pendapatan diakui sesuai dengan tahap penyelesaian transaksi tersebut pada tanggal neraca, dan tidak terdapat ketidakpastian yang signifikan mengenai penerimaan pendapatan atau biaya yang terjadi untuk transaksi tersebut.

Pendapatan diakui atas dasar proporsi waktu yang memperhitungkan hasil efektif aktiva tersebut kecuali kolektibilitas diragukan.

Kas dan bank, serta deposito jangka pendek yang dimiliki hingga jatuh tempo, dicatat sebesar nilai perolehannya.

Kas dan setara kas didefinisikan sebagai saldo kas dan bank, deposito dan investasi jangka pendek yang sangat likuid dan dengan segera dapat dijadikan kas dalam jumlah yang telah diketahui tanpa menghadapi risiko perubahan nilai yang signifikan.

Untuk tujuan laporan arus kas konsolidasian, kas dan setara kas terdiri dari saldo kas dan bank, serta deposito jangka pendek yang jangka waktunya kurang dari tiga bulan.

Piutang usaha diakui dan disajikan sebesar nilai faktur dikurangi penyisihan piutang ragu-ragu. Penyisihan piutang ragu-ragu dibuat apabila terdapat kemungkinan besar bahwa piutang tersebut tidak dapat diterima seluruhnya. Penghapusan piutang dicatat pada saat terjadinya penghapusan tersebut.

g. Persediaan

Persediaan dinyatakan menurut nilai yang terendah antara harga perolehan dan nilai bersih yang dapat direalisasikan.

h. Akuntansi sewa guna usaha

(1) (2)

(3) Masa sewa guna usaha minimum 2 (dua) tahun.

Penyewa guna usaha memiliki opsi untuk membeli aktiva sewa guna usaha pada akhir masa sewa guna usaha dengan harga yang telah disetujui bersama pada saat dimulainya perjanjian sewa guna usaha.

Seluruh pembayaran berkala yang dilakukan oleh penyewa guna usaha ditambah dengan nilai sisa mencakup pengembalian biaya perolehan aktiva sewa guna usaha beserta bunganya, sebagai keuntungan perusahaan sewa guna usaha (full payout lease).

Jika salah satu kriteria tersebut di atas tidak terpenuhi, maka transaksi sewa guna usaha akan dibukukan dengan metode sewa menyewa biasa (operating lease method).

Harga perolehan ditetapkan berdasarkan metode rata-rata yang meliputi harga pembelian, biaya konversi dan biaya-biaya lainnya yang terjadi untuk memperoleh persediaan tersebut, serta membawanya ke lokasi dan kondisinya yang sekarang. Termasuk dalam nilai persediaan barang jadi dan barang dalam proses adalah bahan baku, upah langsung dan biaya overhead pabrik tetap maupun variabel.

Nilai realisasi bersih adalah taksiran harga jual yang wajar setelah dikurangi dengan taksiaran biaya untuk menyelesaikan dan menjual barang jadi yang dihasilkan.

Transaksi sewa guna usaha dicatat dengan menggunakan metode sewa guna usaha pembiayaan (finance lease), apabila memenuhi semua kriteria berikut :

h. Akuntansi sewa guna usaha (lanjutan)

i. Investasi

Investasi dalam bentuk surat berharga diklasifiksasikan sebagai berikut: (i) Diperdagangkan (held for trading)

(ii) Tersedia untuk dijual (available for sale)

Selama masa sewa guna usaha setiap pembayaran sewa usaha akan dialokasikan sebagai pengurang kewajiban serta biaya bunga. Aktiva yang disewa guna usaha berdasarkan capital lease serta akumulasi penyusutannya harus disajikan dalam neraca lessee secara terpisah ataupun diungkapkan secara wajar dalam catatan atas laporan keuangan. Demikian pula dengan kewajiban karena suatu sewa guna usaha, harus dinyatakan dan dikelompokkan sebagai kewajiban lancar atau kewajiban jangka panjang dalam neraca sesuai dengan ketentuan yang lazim dilakukan.

Investasi yang diklasifikasikan sebagai diperdagangkan disajikan sebesar nilai wajarnya, keuntungan atau kerugian yang belum direalisasikan akibat kenaikan atau penurunan nilai wajarnya diakui dalam laporan laba rugi tahun berjalan. Perbedaan antara harga jual dengan nilai wajar per buku pada saat penjualan, diakui sebagai keuntungan atau kerugian terealisasi.

Investasi yang diklasifikasikan sebagai tersedia untuk dijual disajikan sebesar nilai wajarnya. Keuntungan atau kerugian yang belum direalisasi akibat kenaikan atau penurunan nilai wajarnya, dicatat sebagai komponen ekuitas. Selisih antara Deposito jangka pendek yang jangka waktunya kurang dari tiga bulan namun dijaminkan, atau telah ditentukan penggunaannya dan deposito jangka pendek yang jangka waktunya lebih dari tiga bulan disajikan sebagai investasi jangka pendek dan dicatat sebesar nilai nominal.

(iii) Dimiliki hingga jatuh tempo (held to maturity)

Investasi dalam bentuk penyertaan saham pada perusahaan lain dengan persentase kepemilikan:

● Kurang dari 20% dicatat sebesar harga terendah antara harga perolehan dan nilai wajar yang dapat direalisasikan. ●

● Lebih dari 50% dikonsolidasikan. j. Aktiva tetap

Bangunan dan sarana 25 tahun

Mesin dan peralatan 15 tahun

Kendaraan bermotor 10 tahun

Perabot dan perlengkapan kantor 10 tahun

Tanah tidak disusutkan

harga jual dan nilai tercatat diakui sebagai keuntungan atau kerugian pada saat investasi tersebut dijual. Keuntungan atau kerugian yang belum direalisasi dari investasi untuk dijual yang tercatat dalam ekuitas tersebut diakui sebagai penghasilan atau beban pada saat realisasi.

Investasi yang diklasifikasikan sebagai Dimiliki hingga jatuh tempo, seperti obligasi, dicatat sebesar harga perolehan yang disesuaikan dengan diskonto atau premi pembelian yang belum diamortisasi. Diskonto atau premi diamortisasi dengan menggunakan metode garis lurus. Bila terjadi penurunan nilai wajar di bawah biaya perolehan (termasuk amortisasi premi dan/atau diskonto) yang bersifat permanen, maka biaya perolehan investasi diturunkan sebesar nilai wajarnya dan jumlah penurunan nilai tersebut dibebankan pada laba rugi tahun berjalan.

20% sampai dengan 50% dicatat sebesar harga perolehan ditambah atau dikurangi dengan bagian laba (rugi) hasil usaha perusahaan asosiasi serta dikurangi dengan dividen yang diterima.

Aktiva tetap dinyatakan menurut harga perolehan, dan hasil penilaian kembali untuk aktiva tetap yang dinilai kembali berdasarkan peraturan pemerintah, dikurangi dengan akumulasi penyusutan. Penyusutan aktiva tetap dihitung dengan metode garis lurus (straight-line method) selama masa manfaat aktiva tetap sebagai berikut:

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan) j. Aktiva tetap (lanjutan)

k. Aktiva tak berwujud

Beban yang dikeluarkan sehubungan dengan perpanjangan hak atas tanah dikapitalisasi dan diamortisasi selama dua puluh tahun.

Biaya perbaikan dan perawatan dibebankan langsung ke perhitungan laba (rugi) pada saat terjadinya biaya-biaya tersebut, sedangkan biaya-biaya yang berjumlah besar dan sifatnya meningkatkan kondisi aktiva secara signifikan dikapitalisasi. Apabila suatu aktiva tetap tidak lagi digunakan atau dijual, maka harga perolehan dan akumulasi penyusutan aktiva tersebut dikeluarkan dari akun aktiva tetap dan keuntungan atau kerugian yang terjadi diperhitungkan ke laba (rugi) tahun berjalan. Aktiva tetap dalam konstruksi merupakan akumulasi dari biaya-biaya pembelian bahan dan peralatan serta biaya konstruksi lainnya hingga aktiva tersebut selesai dan siap untuk digunakan. Biaya-biaya ini dipindahkan ke akun aktiva tetap pada saat pekerjaan selesai dan aktiva tersebut siap untuk digunakan.

Nilai tercatat aktiva tetap ditinjau setiap tanggal neraca untuk menentukan apakah nilai tercatat tersebut lebih besar dari nilai yang dapat diperoleh kembali dan jika nilai tercatat tersebut melebihi nilai yang dapat diperoleh kembali, nilai tercatat aktiva harus diturunkan menjadi sebesar nilai yang dapat diperoleh kembali.

Beban yang dikeluarkan sehubungan dengan pembelian software dikapitalisasi dan diamortisasi selama sepuluh tahun. Setiap tanggal neraca, Perusahaan dan Anak Perusahaan meninjau kembali untuk meyakinkan apakah terdapat indikasi penurunan nilai aktiva. Apabila terdapat indikasi penurunan nilai aktiva, maka nilai yang dapat diperoleh kembali akan diestimasi.

l. Restrukturisasi hutang

m. Pihak-pihak yang mempunyai hubungan istimewa

n. Perpajakan

Perusahaan membukukan restrukturisasi hutangnya sesuai PSAK No. 54, “Akuntansi Restrukturisasi Hutang Piutang Bermasalah”, yang mengharuskan Perusahaan untuk membukukan sebagai berikut:

Perusahaan dalam melakukan usahanya melakukan transaksi dengan pihak-pihak yang mempunyai hubungan istimewa seperti yang dinyatakan dalam PSAK No. 7, "Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa".

Beban pajak kini ditetapkan berdasarkan taksiran laba kena pajak tahun berjalan. Aktiva dan kewajiban pajak tangguhan diakui atas perbedaan temporer antara aktiva dan kewajiban untuk tujuan komersial dan untuk tujuan perpajakan setiap tanggal pelaporan. Manfaat pajak di masa mendatang, seperi saldo rugi fiskal yang belum digunakan, diakui sejauh besar kemungkinan realisasi atas manfaat pajak tersebut.

Dalam restrukturisasi hutang melalui modifikasi persyaratan tanpa melakukan pengalihan asset dan pembelian saham, Perusahaan mencatat dampak restrukturisasi tersebut secara prospektif sejak saat restrukturisasi dilaksanakan. Jika jumlah pembayaran kas masa depan sebagaimana ditetapkan dalam persyaratan baru utang lebih rendah dari nilai tercatat, maka Perusahaan harus mengurangi nilai tercatat utang ke jumlah yang sama dengan jumlah pembayaran kas masa depan sebagaimana ditentukan dalam persyaratan baru, dan harus mengakui keuntungan yang timbul dari restrukturisasi utang sebesar jumlah penurunan utang.

Keuntungan neto atas restrukturisasi utang setelah pajak penghasilan terkait diakui dalam perhitungan laba bersih untuk periode terjadinya restrukturisasi dan diklasifikasikan sebagai pos luar biasa.

Aktiva dan kewajiban pajak tangguhan diukur dengan menggunakan tarif pajak yang akan berlaku pada saat aktiva dipulihkan atau kewajiban dilunasi, yaitu dengan tarif pajak (peraturan pajak) yang telah berlaku atau yang telah secara substantif berlaku pada tanggal neraca.

n. Perpajakan (lanjutan)

o. Cadangan kesejahteraan karyawan

p Penggunaan estimasi

Peraturan perpajakan Indonesia tidak mengenal konsep pajak konsolidasi. Oleh karenanya saldo pajak dalam laporan keuangan konsolidasian merupakan gabungan dari posisi saldo pajak Perusahaan dan Anak Perusahaan.

Perusahaan mengakui kewajiban imbalan kerja karyawan yang tidak didanai sesuai dengan Undang-Undang Ketenagakerjaan No. 13 Tahun 2003 tanggal 25 Maret 2003. Sebelum 1 Januari 2005, Perusahaan mengakui kewajiban imbalan kerja karyawan berdasarkan penilaian aktuaris sesuai dengan PSAK No. 24, "Akuntansi Biaya Manfaat Pensiun", yang diterbitkan pada tahun 1994.

Amandemen atas kewajiiban perpajakan dicatat ketika ketetapan pajak diterima atau, jika keberatan diajukan oleh Perusahaan, ketika hasil dari keberatan tersebut telah ditentukan.

Berdasarkan PSAK No. 24 (Revisi 2004), "Imbalan Kerja", beban imbalan kerja yang harus disediakan berdasarkan peraturan-peraturan yang berlaku, dihitung dengan menggunakan metode penilaian aktuaris berdasarkan metode projected unit credit berdasarkan metode projected unit credit. Keuntungan dan kerugian koreksi aktuarial diakui sebagai pendapatan atau beban ketika akumulasi keuntungan atau kerugian aktuarial yang belum diakui untuk masing-masing karyawan pada akhir periode sebelumnya melebihi 10% dari nilai kini kewajiban manfaat pasti (defined benefit obligation) dan 10% dari nilai wajar aktiva program (fair value of plan assets). Keuntungan dan kerugian ini diakui menggunakan metode garis lurus (straight-line method) atas rata-rata sisa masa kerja karyawan. Selanjutnya, beban jasa lalu (past service costs) atas kewajiban manfaat pasti atau perubahan dari kewajiban imbalan pasti dari program yang telah ada diamortisasi selama sisa periode sampai imbalan tersebut menjadi hak.

p. Penggunaan estimasi

q. Dasar perhitungan laba per saham

r. Informasi segmen

Pendapatan segmen, laba (rugi) usaha segmen, laba (rugi) bersih segmen dan aktiva segmen ditentukan sebelum saldo dan transaksi dalam kelompok perusahaan dieliminasi dalam proses konsolidasi.

Penyajian laporan keuangan konsolidasian berdasarkan prisip akuntansi yang berlaku umum mengharuskan manajemen untuk membuat estimasi dan asumsi yang akan mempengaruhi jumlah yang dilaporkan dalam laporan keuangan. Karena adanya ketidakpastian yang melekat dalam penetapan estimasi, maka jumlah sesungguhnya yang akan dilaporkan di masa mendatang mungkin berbeda dari jumlah yang diestimasi tersebut.

Sesuai dengan PSAK No. 56, "Laba per Saham", laba (rugi) dari aktivitas normal per saham dan laba (rugi) bersih per saham dihitung dengan membagi laba (rugi) masing-masing dengan jumlah rata-rata tertimbang lembar saham yang beredar pada tahun yang bersangkutan. Perhitungan laba per saham masing-masing didasarkan atas 98.236.000 saham (dalam Rupiah penuh) untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2007 dan 2006.

Sesuai PSAK No. 5 (Revisi 2000), "Pelaporan Segmen", segmen usaha menyajikan informasi produk atau jasa yang memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan segmen usaha lain. Segmen geografis menyajikan informasi produk atau jasa pada wilayah ekonomi tertentu yang memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada wilayah ekonomi lain.

3. KAS DAN SETARA KAS 2 0 0 7 2 0 0 6 Rp Rp Kas 134.083 135.068 Bank: Rupiah :

PT Bank Central Asia Tbk. 1.116.031 4.571.167 PT Bank Mandiri (Persero) Tbk. 489.032 268.481 The Hong Kong and Shanghai

Banking Corporation Ltd. 126.682 956.330 Lainnya 50.363 107.829 US Dollar :

PT Bank DBS Indonesia 1.951.800 743.468 PT Bank Mandiri (Persero) Tbk. 417.416 4.701 Standard Chartered Bank 53.614 51.493 The Hong Kong and Shanghai

Banking Corporation Ltd. 17.113 17.558 Euro :

The Hong Kong and Shanghai

Banking Corporation Ltd. 92.299 18.874 HK Dollar :

Standard Chartered Bank - 232.725 The Hong Kong and Shanghai

Banking Corporation Ltd. 117.261 62.975

Jumlah saldo bank 4 431 611 7 035 601

Jumlah saldo bank 4.431.611 7.035.601 Jumlah saldo kas dan bank 4.565.694 7.170.669

Deposito jangka pendek (call deposits):

Citibank N.A. (US$) 95.288 88.349 Jumlah saldo kas dan setara kas 4.660.982 7.259.018

4. INVESTASI JANGKA PENDEK

2 0 0 7 2 0 0 6

Rp Rp

Deposito jangka pendek (call deposits):

JP Morgan International Bank Ltd. (CHF) 199 177 JP Morgan International Bank Ltd. (USD) 147.664 -Sub jumlah 147.863 177 Jumlah investasi jangka pendek (dipindahkan) 147.863 177 Tingkat bunga untuk deposito jangka pendek (call deposits) dalam US$ berkisar antara 2,28% - 3,61% per tahun pada tahun 2007 dan antara 0,87% - 4,50% per tahun pada tahun 2006.

Jumlah investasi jangka pendek (pindahan) 147.863 177 Efek-efek tersedia untuk dijual (nilai wajar):

Investasi dalam portofolio:

JP Morgan International Bank Ltd. 3.916 3.751 Saham lain-lain 11.491 11.491

Jumlah 15.407 15.242

Dimiliki hingga jatuh tempo: Obligasi konversi:

Harga perolehan - 3.314.850 Diskonto yang akan diterima - 1.195.150

Sub jumlah - 4.510.000

Dikurangi: Cadangan penurunan nilai investasi - (4.374.700)

Jumlah - 135.300

Jumlah investasi jangka pendek 163.270 150.719 Tingkat bunga deposito dalam Swiss Francs pada tahun 2007 dan 2006, masing-masing berkisar antara Nil dan 0,09% - 0,70% per tahun.

Tingkat bunga deposito dalam US$ pada tahun 2007 dan 2006, masing-masing berkisar antara 3,46% - 4,86% dan Nil per tahun.

Pada tanggal 2 Mei 1992 Perusahaan membeli obligasi konversi (convertible bonds) yang diterbitkan oleh PT Inti

Rugi belum direalisasi dari efek-efek tersedia untuk dijual adalah sebagai berikut:

2 0 0 7 2 0 0 6

Rp Rp

Harga pasar efek 15.408 15.242 Harga perolehan efek 272.417 272.251 Rugi belum direalisasi dari efek - tersedia untuk dijual (257.009) (257.009)

5. PIUTANG USAHA - PIHAK KETIGA

Akun ini merupakan piutang kepada pihak ketiga sebagai berikut:

2 0 0 7 2 0 0 6

Rp Rp

Penjualan ekspor 34.703.703 30.416.990

Penjualan lokal 11.867.091 19.765.077

Jumlah piutang usaha - pihak ketiga 46.570.793 50.182.066 Dikurangi: Penyisihan piutang ragu-ragu (1.402.396) (1.145.261) Jumlah piutang usaha - pihak ketiga, bersih 45.168.397 49.036.805 Pada tanggal 2 Mei 1992, Perusahaan membeli obligasi konversi (convertible bonds) yang diterbitkan oleh PT Inti Indorayon Utama seharga US$ 367,5 dengan nilai nominal sebesar US$ 500 dan tingkat bunga sebesar 7% per tahun. Obligasi konversi ini telah direalisasikan pada Januari 2007.

5. PIUTANG USAHA - PIHAK KETIGA (lanjutan)

Rincian piutang usaha kepada pihak ketiga adalah sebagai berikut:

2 0 0 7 2 0 0 6

Rp Rp

Mr. Danu Wijaya 1.499.593

-Mr. Deddy 1.244.967 1.236.257

PT Bratatex 694.188 2.342.996

PT Bintang Mitra Texindo 616.906 1.103.939 PT Kemilau Warna Ceria 350.453 839.082 PT Inti Daya Mandiri Pratama 283.189 600.056 PT Bhinneka Karya Manunggal 201.636 809.165 PT Anak Gunungmasindo 134.027 1.287.221 Mr. Soenaryo - 2.983.472 Pelanggan ekspor 34.703.703 30.416.989 Pelanggan lainnya (masing-masing di bawah Rp 500.000) 6.842.131 8.562.889

Jumlah 46.570.793 50.182.066

Penggolongan umur piutang usaha - pihak ketiga dihitung sejak tanggal faktur adalah sebagai berikut:

2 0 0 7 2 0 0 6

Rp Rp

Kurang dari 1 bulan 10.270.632 12.122.151 1 - kurang dari 3 bulan 31.816.656 32.622.531 3 - kurang dari 6 bulan 3.763.876 4.878.183 Lebih dari 12 bulan 719.629 559.201

Jumlah 46.570.793 50.182.066

Penggolongan piutang usaha kepada pihak ketiga berdasarkan mata uang adalah sebagai berikut:

2 0 0 7 2 0 0 6

Rp Rp

Rupiah 9.022.851 18.175.862

Mata uang asing 37.547.942 32.006.204

Jumlah 46.570.793 50.182.066

Mutasi penyisihan piutang ragu-ragu adalah sebagai berikut:

2 0 0 7 2 0 0 6

Rp Rp

Saldo awal tahun 1.145.261 217.266 Ditambah: Penyisihan tahun berjalan 257.135 927.995 Dikurangi: Penghapusan piutang - -Saldo pada akhir tahun 1.402.396 1.145.261 Piutang ini dijaminkan untuk pinjaman bank (Catatan 18).

Manajemen berkeyakinan bahwa penyisihan piutang ragu-ragu cukup untuk menutupi kemungkinan kerugian akibat tidak tertagihnya piutang usaha di kemudian hari.

2 0 0 7 2 0 0 6

Rp Rp

Uang muka sementara 323.289 1.821.092 Piutang bunga 338.385 967.002

Lainnya 3.280.190 3.234.328

Jumlah piutang lain-lain - pihak ketiga 3.941.864 6.022.422 Saldo awal tahun 1.329.616 1.329.616 Ditambah: Penyisihan tahun berjalan - -Dikurangi: Penghapusan piutang (991.093) -Saldo akhir tahun 338.523 1.329.616 Jumlah piutang lain-lain - pihak ketiga, bersih 3.603.341 4.692.806

7. PERSEDIAAN

2 0 0 7 2 0 0 6

Rp Rp

Barang jadi 51.258.751 48.011.940

Barang dalam proses 12.135.224 7.816.847

Bahan baku 45.814.314 44.377.771

Bahan pembantu dan suku cadang 14.429.022 20.647.729

Jumlah persediaan 123.637.311 120.854.287

Manajemen berkeyakinan bahwa penyisihan piutang ragu-ragu cukup untuk menutup kemungkinan kerugian akibat tidak tertagihnya piutang lain-lain di kemudian hari.

Jumlah persediaan 123.637.311 120.854.287

Dikurangi: Penyisihan penurunan nilai (6.655.541) (11.726.606) Jumlah persediaan, bersih 109.127.681116.981.770 Mutasi penyisihan penurunan nilai persediaan adalah sebagai berikut:

2 0 0 7 2 0 0 6

Rp Rp

Saldo awal tahun 11.726.606 11.928.996 Ditambah: Penyisihan tahun berjalan 4.613.068 -Dikurangi: Penghapusan persediaan (9.684.133) (202.390) Saldo pada akhir tahun 6.655.541 11.726.606 Rincian penyisihan penurunan nilai persediaan pada tanggal neraca adalah sebagai berikut:

2 0 0 7 2 0 0 6

Rp Rp

Barang jadi 3.219.054 3.301.221

Bahan baku 2.346.905 5.213.363

Bahan pembantu dan suku cadang 1.089.582 3.212.022 Jumlah penyisihan penurunan nilai persediaan 6.655.541 11.726.606

7. PERSEDIAAN (lanjutan)

Persediaan ini dijaminkan untuk pinjaman bank (Catatan 18).

8. UANG MUKA

2 0 0 7 2 0 0 6

Rp Rp

Bahan baku 8.198.194 6.374.057

Lain-lain 4.627.582 3.206.967

Jumlah uang muka 12.825.776 9.581.024 Lain-lain merupakan uang muka pembelian aksesoris dan suku cadang.

9. BEBAN DIBAYAR DIMUKA

Manajemen berkeyakinan bahwa penyisihan penurunan nilai persediaan adalah cukup memadai untuk menutup kemungkinan kerugian atas penurunan nilai persediaan.

Persediaan pada tanggal 31 Desember 2007 telah diasuransikan terhadap risiko kebakaran dan risiko lainnya dengan nilai pertanggungan sebesar Rp 219 milyar (2006 : Rp 198 milyar).

Manajemen berkeyakinan bahwa asuransi tersebut cukup memadai untuk menutup kemungkinan kerugian yang timbul.

2 0 0 7 2 0 0 6

Rp Rp

Asuransi 108.221 28.806

Lain-lain 903.701 1.626.750

Jumlah beban dibayar dimuka 1.011.922 1.655.556

10. INVESTASI JANGKA PANJANG

Saldo investasi jangka panjang pada tanggal-tanggal 31 Desember 2007 dan 2006 adalah sebagai berikut: 2 0 0 7 2 0 0 6

Rp Rp

Investasi di perusahaan asosiasi (harga perolehan)

PT Pasifik Marketama (kurang dari 20%) 277.500 277.500 Dikurangi: Cadangan penurunan nilai investasi (277.500) (277.500) Jumlah investasi jangka panjang - -Perusahaan juga memiliki saham pada PT Pasifik Marketama, perusahaan yang bergerak dalam bidang penjualan produk pakaian jadi.

Saldo Saldo 1 Jan 2007 Penambahan Pelepasan 31 Des 2007 Perubahan dalam tahun 2007

Nilai perolehan atau penilaian kembali Kepemilikan langsung :

Tanah 1.885.649 - - 1.885.649 Bangunan dan sarana 23.771.438 1.369.849 - 25.141.287 Mesin dan peralatan 4.835.555183.081.540 34.389.604 153.527.491 Kendaraan bermotor 4.844.693 118.000 19.675 4.943.018 Perabot dan perlengkapan kantor 9.678.802 585.611 8.065 10.256.348 Melalui sewa guna usaha :

Mesin 4.969.843 - - 4.969.843 Sub jumlah 6.909.015228.231.965 34.417.344 200.723.636 Aktiva tetap dalam konstruksi 5.419.156 - 1.523.357 3.895.799 Jumlah nilai perolehan atau penilaian kembali 6.909.015233.651.121 35.940.701 204.619.435 Akumulasi penyusutan

Kepemilikan langsung :

Tanah 132.275 - - 132.275 Bangunan dan sarana 10.271.834 909.576 - 11.181.410 Mesin dan peralatan 8.932.938101.170.669 24.622.997 85.480.610 Kendaraan bermotor 3.318.204 355.686 19.675 3.654.215 Perabot dan perlengkapan kantor 5.762.692 779.710 7.523 6.534.879 Melalui sewa guna usaha :

Mesin 55 220 331 323 - 386 543

Mesin 55.220 331.323 386.543 Jumlah akumulasi penyusutan 11.309.233120.710.894 24.650.195 107.369.932

Nilai buku 97.249.503112.940.227

Saldo Saldo

1 Jan 2006 Penambahan Pelepasan 31 Des 2006 Perubahan dalam tahun 2006

Nilai perolehan atau penilaian kembali

Tanah 1.885.649 - - 1.885.649 Bangunan dan sarana 21.674.122 2.097.316 - 23.771.438 Mesin dan peralatan 4.063.460179.151.973 133.893 183.081.540 Kendaraan bermotor 4.743.092 319.090 217.489 4.844.693 Perabot dan perlengkapan kantor 8.633.377 1.186.503 141.078 9.678.802 Melalui sewa guna usaha :

Mesin - 4.969.843 - 4.969.843 Sub jumlah 12.636.212216.088.213 492.460 228.231.965 Jumlah (dipindahkan) 12.636.212216.088.213 492.460 228.231.965

11. AKTIVA TETAP (lanjutan)

Jumlah (pindahan) 12.636.212216.088.213 492.460 228.231.965 Aktiva tetap dalam konstruksi 2.397.811 3.021.345 - 5.419.156 Jumlah nilai perolehan atau penilaian kembali 15.657.557218.486.024 492.460 233.651.121 Akumulasi penyusutan

Tanah 132.275 - - 132.275 Bangunan dan sarana 9.444.891 826.943 - 10.271.834 Mesin dan peralatan 91.853.422 9.323.942 6.695 101.170.669 Kendaraan bermotor 3.101.757 359.356 142.909 3.318.204 Perabot dan perlengkapan kantor 5.032.688 855.134 125.130 5.762.692 Melalui sewa guna usaha :

Mesin - 55.220 - 55.220 Jumlah akumulasi penyusutan 11.420.595109.565.033 274.734 120.710.894

Nilai buku 112.940.227108.920.991

Pelepasan merupakan penjualan aktiva tetap dengan rincian sebagai berikut:

2 0 0 7 2 0 0 6

Rp Rp

Seperti yang diuraikan dalam Catatan 2j atas laporan keuangan konsolidasian, Perusahaan telah melakukan penilaian kembali aktiva tetapnya pada tahun 1987. Selisih yang terjadi sebagai akibat dari penilaian kembali tersebut disajikan dalam laporan keuangan sebagai "Selisih penilaian kembali aktiva tetap" yang merupakan bagian dari ekuitas (Catatan 24).

Nilai buku pelepasan 9.767.149 217.726

Harga jual 8.310.609 176.173

Rugi atas pelepasan aktiva tetap (1.456.540) (41.553)

2 0 0 7 2 0 0 6

Rp Rp

Beban pokok penjualan 10.430.381 10.487.022 Beban umum dan administrasi 878.852 933.573

Jumlah 11.309.233 11.420.595

Aktiva tetap ini dijaminkan untuk pinjaman bank (Catatan 18).

Aktiva tetap pada tanggal 31 Desember 2007 telah diasuransikan terhadap risiko kebakaran dan risiko lainnya dengan nilai pertanggungan sebesar Rp 873 milyar (2006: Rp 812 milyar). Manajemen berkeyakinan bahwa asuransi tersebut cukup memadai untuk menutup kemungkinan kerugian yang timbul.

Beban penyusutan untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2007 dan 2006 masing-masing sebesar Rp 11.309.233 dan Rp 11.420.595 dengan alokasi sebagai berikut:

2 0 0 7 2 0 0 6

Rp Rp

Nilai Perolehan

Software 1.714.259 1.661.541

Hak atas tanah 135.522 135.522 Jumlah nilai perolehan 1.849.781 1.797.063 Akumulasi amortisasi

Software 252.258 139.381

Hak atas tanah 27.461 20.685 Jumlah akumulasi amortisasi 279.719 160.066

Nilai buku 1.570.062 1.636.997

13. PINJAMAN BANK JANGKA PENDEK

2 0 0 7 2 0 0 6

Rp Rp

The Hong Kong and Shanghai

Banking Corporation Limited 53.658.849115.262.050 PT Bank DBS Indonesia 45.579.779 36.012.574 Jumlah pinjaman bank jangka pendek 89.671.423160.841.829

14. HUTANG USAHA - PIHAK KETIGA

2 0 0 7 2 0 0 6

Rp Rp

Giro mundur 8.695.103 6.220.642

Pemasok dalam negeri 15.033.056 13.357.187 Pemasok luar negeri 18.555.369 29.930.144 Jumlah hutang usaha - pihak ketiga: 42.283.528 49.507.973 Tingkat bunga pinjaman berkisar antara 8% - 14% pada tahun 2007 dan antara 8,00% - 13,54% pada tahun 2006. The Hong Kong and Shanghai Banking Corporation Limited memberikan fasilitas pembiayaan untuk perdagangan dan fasilitas cerukan dengan plafon sebesar US$ 13.571 serta fasilitas pembiayaan untuk kontrak pembelian berjangka valuta asing (forward exchange contracts) dan aktivitas Perusahaan dengan plafon sebesar US$ 400. Saldo fasilitas-fasilitas tersebut pada tanggal-tanggal 31 Desember 2007 dan 2006 masing-masing adalah sebesar US$ 11.302 and US$ Nil (2006 : US$ 5.949 dan US$ Nil).

Pada tahun 2006, DBS memberikan fasilitas pembiayaan perdagangan dengan plafon sebesar US$ 6.000. Saldo fasilitas tersebut pada tanggal-tanggal 31 Desember 2007 dan 2006 adalah sebesar US$ 4.839 (2006 : US$ 3.965; CHF 32).

Akun ini merupakan hutang sehubungan dengan pembelian bahan baku dan pembantu dengan rincian sebagai berikut:

14. HUTANG USAHA - PIHAK KETIGA (lanjutan) 2 0 0 7 2 0 0 6 Rp Rp Perfecta(HK) Ltd 3.185.190 4.157.795 Baird McNutt 3.073.218 515.875 Toko Madju 1.163.800 1.554.828 Checkpoint 921.746 -Marzotto 895.852 -Teijin Indonesia Fiber Corporation 851.552 -PT Coast Redjo Indonesia 797.335 1.001.412

Mambo 774.172

-PT Apac Inti Corporation 692.593 824.604 PT Kanebo Indonesia 618.805 -Trusty Trading 574.442 572.210 Dunavant 502.522 -Wibowo Arta Karunia 263.586 677.280 Yagi Tsusho 34.719 990.648 PT Grand Textile Industry 22.305 328.045

HW Textile 18.839 1.285.275

Toyoshima (USA) Inc. - 8.521.691

Toray Int. - 3.094.519 Mc Cauley - 2.496.505 Plexus - 2.152.318 Joseph Walker - 2.064.666 H.H. Lawer - 1.740.666 Contexco - 934.715 PPC Asia LLC - 744.443 Kohinoor Dyeing - 626.736 Pemasok lainnya (masing-masing dibawah Rp 500.000) 27.892.852 15.223.742

Jumlah 42.283.528 49.507.973

Penggolongan hutang usaha kepada pihak ketiga berdasarkan mata uang adalah sebagai berikut:

2 0 0 7 2 0 0 6

Rp Rp

Rupiah 11.177.810 8.885.199

Mata uang asing 31.105.718 40.622.774

Jumlah 42.283.528 49.507.973

15. HUTANG LAIN-LAIN - PIHAK KETIGA

2 0 0 7 2 0 0 6 Rp Rp Uang jaminan 313.330 2.001.003 Titipan sementara 347.579 15.531.900 Dividen 178.693 178.693 Lainnya 5.955.848 4.121.823

2 0 0 7 2 0 0 6

Rp Rp

Upah dan tunjangan 4.665.373 4.986.459

Beban bunga 3.007.784 2.769.964

Beban maklon 1.725.492 3.973.860

Komisi penjualan 877.146 734.318

Asuransi 138.066 112.734

Air dan listrik 12.070 2.208.793

Lainnya 6.877.168 7.961.667

Jumlah beban masih harus dibayar 17.303.099 22.747.795

17. HUTANG SEWA GUNA USAHA

2 0 0 7 2 0 0 6

Rp Rp

PT Orix Indonesia Finance 3.395.729 4.431.625 Jumlah hutang sewa guna usaha 3.395.729 4.431.625 Bagian hutang sewa guna usaha yang jatuh

tempo dalam waktu satu tahun:

PT Orix Indonesia Finance 1.377.802 1.204.982 Jumlah bagian hutang sewa guna usaha yang

jatuh tempo dalam waktu satu tahun 1.377.802 1.204.982 Hutang sewa guna usaha setelah dikurangi bagian

yang jatuh tempo dalam waktu satu tahun:

PT Orix Indonesia Finance 2.017.927 3.226.644 Jumlah hutang sewa guna usaha, bersih 2.017.927 3.226.644 Perusahaan memperoleh pinjaman dari PT Orix Indonesia Finance pada tanggal 14 Agustus 2006 untuk membeli mesin Alstom John Thompson Coal Fired Steam Boiler sebesar US$ 533,2 (Rp 4.969.843) dengan uang jaminan sebesar US$ 106,6 (Rp 961,974). Jangka waktu pinjaman selama 3 tahun (Agustus 2006 hingga Agustus 2009). Tingkat bunga pinjaman adalah sebesar 9% per tahun untuk 6 bulan pertama dan tingkat bunga pinjaman ini akan dinilai kembali setiap 6 bulan.

Saldo pinjaman ini pada tanggal 31 Desember 2007 adalah US$ 254 (Rp 2.391.202) setelah dikurangi uang jaminan sebesar US$ 106,6 (Rp 1.004.527); 2006 adalah US$ 384 (Rp 3.469.652) setelah dikurangi uang jaminan sebesar US$ 106,6 (Rp 961.974), dan bagian pinjaman yang jatuh tempo dalam waktu satu tahun sebesar US$146 (Rp 1.377.802); 2006 adalah US$ 133 (Rp 1.204.982). Bagian pinjaman jangka panjang sebesar US$ 108 (Rp1.013.400); 2006 adalah US$ 251 (Rp 2.264.670).

18. PINJAMAN JANGKA PANJANG

2 0 0 7 2 0 0 6

Rp Rp

Club Deal Loan 41.434.058 54.718.382 Toyota Tsusho Corporation, Japan - 728.499 DEG-Deutsche Investitions-Und

Entwicklungsgesellschaft - 10.672.335 PT Bank DBS Indonesia 24.489.400 27.060.000 PT Peak Securities - 23.708.596 Pacificway Finance Limited 1.883.800

-Jumlah pinjaman 67.807.258 116.887.812

Bagian pinjaman yang jatuh tempo dalam waktu satu tahun:

Club Deal Loan 8.830.312 15.785.000 Toyota Tsusho Corporation, Japan - 728.499 DEG-Deutsche Investitions-Und

Entwicklungsgesellschaft - 10.672.335 PT Bank DBS Indonesia 24.489.400 23.001.000 PT Peak Securities - -Pacificway Finance Limited 1.883.800 -Jumlah bagian pinjaman yang jatuh

tempo dalam waktu satu tahun 35.203.512 50.186.834 Pinjaman setelah dikurangi bagian pinjaman

Pinjaman setelah dikurangi bagian pinjaman yang jatuh tempo dalam waktu satu tahun:

Club Deal Loan 32.603.746 38.933.382 Toyota Tsusho Corporation, Japan - -DEG-Deutsche Investitions-Und

Entwicklungsgesellschaft - -PT Bank DBS Indonesia - 4.059.000 PT Peak Securities - 23.708.596 Pacificway Finance Limited - -Jumlah pinjaman jangka panjang, bersih 32.603.746 66.700.978 Club Deal Loan

Perusahaan memperoleh pinjaman berdasarkan perjanjian kredit bersama dengan The Hong Kong and Shanghai Banking Corporation Limited Cabang Jakarta, PT Bank Sanwa Indonesia Cabang Surabaya, Standard Chartered Bank Cabang Surabaya dan Deutsche Bank AG Cabang Jakarta tanggal 17 Juni 1997 untuk pelunasan fasilitas pinjaman sindikasi dan untuk kepentingan Perusahaan secara umum, masing-masing sejumlah US$ 20.000 dan US$ 2.000. Pinjaman dari Deutsche Bank AG dan PT Bank Sanwa Indonesia telah dilunasi dalam tahun 2001.

Pada tahun 2006 Perusahaan mengadakan perjanjian baru dengan The Hong Kong and Shanghai Banking Corporation Limited Cabang Jakarta ("HSBC") untuk penjadualan kembali pembayaran Club Deal Loan kepada HSBC dan untuk memasukkan PT Eratex Garment, Anak Perusahaan sebagai peminjam baru.

Saldo pinjaman kepada HSBC pada tanggal-tanggal 31 Desember 2007 masing-masing sebesar US$ 4.399 (Rp 41.434.058) dimana US$ 937 (Rp 8.830.312), dari jumlah pinjaman HSBC tersebut akan jatuh tempo dalam tahun 2008.

Club Deal Loan (lanjutan)

Toyota Tsusho Corporation, Japan

PT Bank DBS Indonesia

Saldo pinjaman kepada HSBC pada tanggal 31 Desember 2006 masing-masing sebesar US$ 6.066 (Rp 54.718.382) dimana US$ 1.750 (Rp 15.785.000), dari jumlah pinjaman HSBC tersebut akan jatuh tempo dalam tahun 2007. Pinjaman ini dijamin dengan hak menjual yang berkekuatan hukum atas tanah dan bangunan milik Perusahaan dan pemindahan kepemilikan aktiva tetap atas mesin, peralatan, piutang dan saham. Jaminan tersebut (kecuali hak kepemilikan atas saham dan piutang dari PT Eratex Garment, Anak Perusahaan) merupakan jaminan bersama secara proporsional dengan PT Bank DBS Indonesia.

Perusahaan memperoleh pinjaman dari Toyota Tsusho Corporation, Jepang pada tanggal 6 September 2000 dan 1 Maret 2001 untuk pembelian mesin pemintalan masing-masing sebesar ¥ 182.128.256 dan ¥96.108.080. Pinjaman ini akan dibayar kembali dengan 10 kali angsuran tengah tahunan masing-masing sebesar ¥ 18.212.826 dan ¥ 9.610.808 dengan masa penundaan pembayaran selama satu tahun. Pinjaman ini dijamin dengan hak gadai atas mesin Perusahaan. Tingkat bunga pinjaman yang dikenakan adalah 3,10% per tahun.

Saldo pinjaman ini pada tanggal 31 Desember 2007 adalah Nil (2006 : ¥ 9.610 atau setara dengan Rp 728.499).

Perusahaan memperoleh fasilitas revolving loan dari PT Bank DBS Indonesia dengan plafon US$ 3.000 di mana pada tanggal 31 Desember 2007 sebesar US$ 2.600 atau setara dengan Rp 24.489.400 (2006 : US$ 2.550 atau setara dengan Rp 23.001.000) akan jatuh tempo dalam waktu satu tahun. Pinjaman ini dijaminkan dengan "stand-by letter of credit" sebesar US$ 2 000

PT Peak Securities

Pada tanggal 31 Oktober 2007, PT Peak Securities mengalihkan seluruh hak, kepemilikan, kepentingan, manfaat dan kewajiban atas pokok pinjaman sebesar US$ 2.628 kepada Pacificway Finance Limited, melalui sebuah Perjanjian Restrukturisasi (Restructuring Agreement). Oleh karena itu, saldo pinjaman kepada PT Peak Securities pada tanggal 31 Desember 2007 adalah sebesar Nil (2006 : US$ 2.628).

of credit sebesar US$ 2.000.

Pinjaman ini dijamin dengan hak menjual yang berkekuatan hukum atas tanah dan bangunan milik Perusahaan dan pemindahan kepemilikan aktiva tetap atas mesin, persediaan dan piutang usaha. Jaminan tersebut merupakan jaminan bersama secara proporsional dengan The Hong Kong and Shanghai Banking Corporation Limited, Jakarta Branch (“HSBC”).

Tingkat bunga pada tahun 2007 berkisar antara 8,00% - 8,50% per tahun dan 7,50% - 8,00% per tahun pada tahun 2006.

18. PINJAMAN JANGKA PANJANG (lanjutan) Pacificway Finance Limited

2 0 0 7 2 0 0 6

Rp Rp

Laba restrukturisasi hutang:

Jumlah nilai tercatat (pokok pinjaman) 32.224.596 -Jumlah pembayaran kas masa depan (1.883.800) -Laba restrukturisasi hutang 30.340.796 -DEG - Deutsche Investitions - Und Entwicklungsgesellschaft Mbh

Perusahaan setuju untuk menanggung semua biaya sehubungan dengan penyelesaian pinjaman tersebut.

Pada tanggal 28 Desember 2007, Perusahaan dan Pacificway Finance Limited telah menandatangani perjanjian penyelesaian pinjaman dengan kesepakatan bahwa (1) Pacificway Finance Limited menghapuskan US$ 2.000 dari total pinjaman yang berlaku sejak 31 Desember 2007; (2) Perusahaan akan melakukan pembayaran sebesar US$ 200 kepada Pacificway Finance Limited selambat-lambatnya 30 Juni 2008; (3) setelah menerima pembayaran, Pacificway Finance Limited akan menghapus sisa saldo pinjaman (lihat Catatan 33).

Perusahaan mendapat fasilitas pinjaman dari Pacificway Finance Limited sebesar US$ 2.628 melalui pengalihan pinjaman antara Pacificway Finance Limited dan PT Peak Securities pada tanggal 31 Oktober 2007.

PT Asiatex Garmindo, Anak Perusahaan, memperoleh fasilitas kredit dari DEG - Deutche Investitions - Und Entwicklungsgesellcchaft Mbh ("Kreditur") pada tanggal 1 Desember 1999 untuk pembiayaan proyek sejumlah EUR 2 000 000 Pinjaman ini dibayar kembali dengan 10 kali angsuran tengah tahunan masing masing sebesar EUR

Pada tanggal 10 Desember 2007, PT Asiatex Garmindo, Anak Perusahaan, dan Triton Asset Management Limited telah menandatangani perjanjian penyelesaian pinjaman dengan kesepakatan bahwa PT Asiatex Garmindo, Anak Perusahaan, akan melakukan pembayaran sebesar EUR 360 kepada Triton Asset Management Limited, setelah menerima pembayaran Triton Asset Management Limited akan menghapus sisa saldo pinjaman.

PT Asiatex Garmindo, Anak Perusahaan, telah melakukan pembayaran sebesar EUR 360 pada tanggal 27 Desember 2007, sehingga saldo pinjaman kepada Triton Asset Management Limited pada tanggal 31 Desember 2007 adalah sebesar Nil (lihat Catatan 33).

Pada tanggal 3 September 2007, DEG - Deutche Investitions - Und Entwicklungsgesellcchaft Mbh ("Kreditur") melakukan perjanjian penjualan piutang kepada Triton Asset Management Limited. Kreditur telah setuju untuk menjual dan mengalihkan hak kepemilikan dan kepentingan atas pokok pinjaman PT Asiatex Garmindo, Anak Perusahaan.

2.000.000. Pinjaman ini dibayar kembali dengan 10 kali angsuran tengah tahunan masing-masing sebesar EUR 200.000 mulai tanggal 15 Nopember 2001 dan tanggal jatuh tempo angsuran terakhir adalah 15 Mei 2006. Pinjaman ini dijamin dengan tanah, bangunan, mesin, peralatan, kendaraan dan aktiva bergerak dan tidak bergerak lainnya yang dimiliki oleh PT Asiatex Garmindo, Anak Perusahaan. Tingkat bunga pinjaman berkisar antara 6,19% -7,12% per tahun pada tahun 2006.

a. Pajak dibayar dimuka

2 0 0 7 2 0 0 6

Rp Rp

Pajak Pertambahan Nilai 94.289 4.166.465 Jumlah pajak dibayar dimuka 94.289 4.166.465 b. Hutang pajak

2 0 0 7 2 0 0 6

Rp Rp

Pajak penghasilan badan (Catatan 19c) - 34.894 Pajak penghasilan pasal 21 1.099.241 2.757.916 Pajak penghasilan pasal 23/26 51.720 398.704 Pajak penghasilan pasal 25 - 202.121 Pajak Pertambahan Nilai 481.910 Pajak Pertambahan Nilai

-PT Asiatex Garmindo 2.349.089 687.746 Pajak penghasilan -

PT Eratex (Hong Kong) Ltd. 780.845 55.829 Jumlah hutang pajak 4.762.806 4.137.210 c. Pajak penghasilan badan

2 0 0 7 2 0 0 6

Rp Rp

Beban pajak penghasilan tahun berjalan:

Perusahaan - (4.616.726) Anak perusahaan (703.692) (55.829)

Sub jumlah (703.692) (4.672.555)

Manfaat (beban) pajak tangguhan:

Perusahaan 6.096.771 226.446 Anak perusahaan 1.635.387 196.644

Sub jumlah 7.732.158 423.090

19. PERPAJAKAN (lanjutan)

2 0 0 7 2 0 0 6

Rp Rp

Aktivitas normal

Rugi konsolidasian sebelum pajak

penghasilan badan (30.778.419) (4.365.039) Ditambah (dikurangi):

Rugi Anak Perusahaan 11.813.037 16.292.191 Laba Perusahaan sebelum

pajak penghasilan badan (18.965.382) 11.927.152 Perbedaan tetap:

Perjamuan, hadiah dan sumbangan 366.653 327.680 Perjalanan 309.658 335.243 Beban kendaraan 91.881 105.890

Tunjangan 418.200 472.590

Pendapatan bunga deposito dan jasa giro yang

yang dikenai pajak penghasilan final (75.761) (74.790) Denda pajak dan lain-lain 3.411.287 1.598.837 Jumlah perbedaan tetap 4.521.918 2.765.450 P b d t

Rekonsiliasi antara rugi sebelum pajak penghasilan badan sebagaimana ditunjukkan dalam laporan laba rugi konsolidasian dan penghitungan pajak penghasilan Perusahaan serta hutang (lebih bayar) pajak penghasilan badan adalah sebagai berikut:

Perbedaan temporer:

Penyusutan aktiva tetap 984.714 (367.931) Penyisihan piutang ragu-ragu (2.860.945) 160.336 Laba atas investasi (766.700) 766.700 Amortisasi aktiva tak berwujud (181.264) (220.511) Cadangan kesejahteraan karyawan (4.172.548) 618.614 Penyisihan penurunan nilai persediaan (5.071.065) (202.390) Jumlah perbedaan temporer (12.067.808) 754.818 Laba kena pajak (rugi fiskal) sebelum

kompensasi rugi fiskal (26.511.270) 15.447.421 Rugi fiskal - -Laba kena pajak (rugi fiskal) (26.511.270) 15.447.421 Pos luar biasa

Laba penghapusan hutang (Catatan 18) 22.872.807 -Taksiran kumulatif laba (rugi) fiskal (3.638.463) 15.447.421

Perhitungan pajak penghasilan badan:

10% X Rp 50.000 - 5.000 15% X Rp 50.000 - 7.500 30% X Rp 15.347.421 (2006) - 4.604.226 Jumlah pajak penghasilan badan - 4.616.726 Jumlah (dipindahkan) - 4.616.726

Jumlah (pindahan) - 4.616.726 Pajak penghasilan badan dibayar dimuka:

Pajak penghasilan badan pasal 22 2.492.606 2.462.633 Pajak penghasilan badan pasal 23 13.347 986 Pajak penghasilan badan pasal 25 404.243 2.021.213 Fiskal luar negeri 72.000 97.000 Lebih bayar (kurang bayar)

pajak penghasilan badan 2.982.196 (34.894) (Catatan 19a dan 19b)

d. Aktiva/(kewajiban) pajak tangguhan

2 0 0 7 2 0 0 6

Rp Rp

Aktivitas normal

Aktiva pajak tangguhan - Perusahaan:

Cadangan kesejahteraan karyawan 3.327.196 4.578.960 Penyisihan piutang ragu-ragu 246.261 969.529 Penyisihan investasi 83.250 313.260 Penyisihan penurunan nilai persediaan 1.383.920 2.905.240 Aktiva tak berwujud (348.974) 117.068 Rugi fiskal 7.953.381 -Jumlah aktiva pajak tangguhan 12.645.034 8.884.057 Cadangan penilaian

Cadangan penilaian - -Jumlah aktiva pajak tangguhan, bersih

setelah cadangan penilaian 12.645.034 8.884.057 Kewajiban pajak tangguhan - Perusahaan:

Aktiva tetap (3.264.627) (5.600.421) Jumlah aktiva pajak tangguhan, bersih

dari aktivitas normal 9.380.407 3.283.636 Aktiva pajak tangguhan

Anak Perusahaan -

PT Asiatex Garmindo 2.913.811 1.278.424 Pos luar biasa

Kompensasi rugi fiskal:

Perusahaan (6.861.842) Anak Perusahaan

-PT Asiatex Garmindo (2.240.397) -Jumlah aktiva pajak tangguhan, bersih 3.191.980 4.562.060 Penggunaan aktiva pajak tangguhan yang telah diakui oleh Perusahaan tergantung pada selisih antara besarnya laba fiskal dimasa yang akan datang dengan laba yang timbul dari pemulihan perbedaan temporer yang ada.

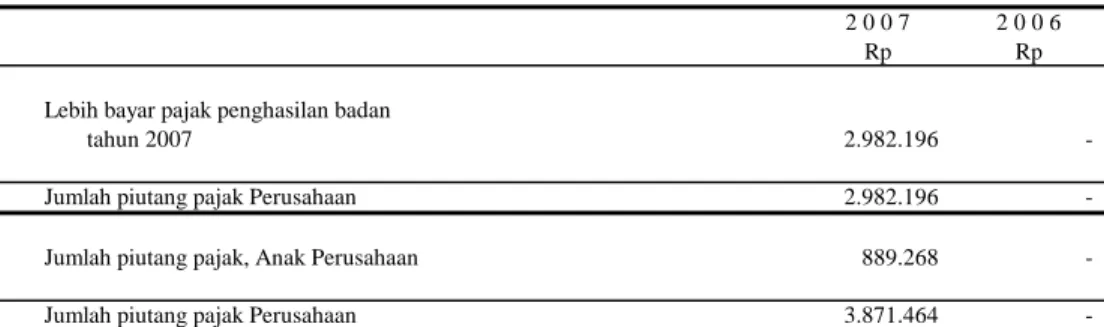

19. PERPAJAKAN (lanjutan) e. Piutang pajak

Saldo piutang pajak pada tanggal 31 Desember 2007 dan 2006 adalah sebagai berikut:

2 0 0 7 2 0 0 6

Rp Rp

Lebih bayar pajak penghasilan badan

tahun 2007 2.982.196 -Jumlah piutang pajak Perusahaan 2.982.196 -Jumlah piutang pajak, Anak Perusahaan 889.268 -Jumlah piutang pajak Perusahaan 3.871.464 -f.

g. Ketetapan pajak

Hutang pajak penghasilan dihitung oleh wajib pajak sendiri (self assessment system), namun sejak tahun 1995, pihak fiskus dapat memeriksa hutang yang dihitung sendiri tersebut dalam jangka waktu sepuluh tahun.

Pajak penghasilan badan PT Asiatex Garmindo, Anak Perusahaan, telah di audit Direktorat Jenderal Pajak untuk tahun 2004 Pada 1 Agustus 2005 PT Asiatex Garmindo Anak Perusahaan menerima Surat Ketetapan Menurut ketentuan perpajakan yang berlaku di Indonesia, rugi fiskal dapat dikompensasikan untuk periode lima tahun. Perusahaan di Indonesia umumnya dikenai tarif pajak progresif dengan tarif maksimum sebesar 30%.

20. CADANGAN KESEJAHTERAAN KARYAWAN

a. Beban imbalan kerja bersih

2 0 0 7 2 0 0 6

Rp Rp

Beban jasa kini 746.892 1.408.465

Beban bunga 1.852.388 1.579.244

Kerugian aktuarial 11.957 -Beban imbalan kerja bersih 2.611.237 2.987.709 untuk tahun 2004. Pada 1 Agustus 2005, PT Asiatex Garmindo, Anak Perusahaan, menerima Surat Ketetapan Pajak Lebih Bayar (SKPLB) tahun 2003 dan 2004 untuk pajak penghasilan badan sehubungan dengan pengembalian pajak masing-masing sebesar Rp 394.387 dan Rp 530.561.

Perusahaan dan Anak Perusahaan memberi imbalan kerja bagi karyawan yang telah mencapai usia pensiun, yaitu 55 tahun, sesuai dengan Undang-Undang Ketenagakerjaan No. 13/2003 tanggal 25 Maret 2003 dengan metode Projected Unit Credit. Imbalan kerja ini tidak didanai.

Tabel berikut di bawah ini menyajikan unsur-unsur beban bersih imbalan kerja dalam laporan laba rugi konsolidasian dan kewajiban imbalan kerja bersih dalam neraca konsolidasian berdasarkan laporan aktuaris independen, PT Bumi Dharma Aktuaria, tertanggal 28 Januari 2008.

b. Cadangan kesejahteraan karyawan

2 0 0 7 2 0 0 6

Rp Rp

Nilai kini kewajiban imbalan kerja yang

telah menjadi hak 8.507.977 18.771.270 Keuntungan/(kerugian) aktuarial yang belum diakui 2.746.793 (2.138.531) Jumlah cadangan kesejahteraan

karyawan 11.254.770 16.632.739

2 0 0 7 2 0 0 6

Rp Rp

Saldo awal tahun 16.632.739 15.879.737 Penambahan: Beban tahun berjalan 2.611.237 2.987.709 Pengurangan: Penggunaan cadangan tahun berjalan (7.989.206) (2.234.707) Saldo akhir tahun 11.254.770 16.632.739

2 0 0 7 2 0 0 6 Mutasi cadangan kesejahteraan karyawan untuk tahun yang berakhir pada 31 Desember 2007 dan 2006 adalah sebagai berikut:

Asumsi-asumsi yang digunakan dalam perhitungan cadangan kesejahteraan karyawan adalah sebagai berikut: 2 0 0 7 2 0 0 6

Usia pensiun normal 55 55

Tingkat bunga per tahun 10% 10%

Tingkat kenaikan gaji per tahun 8% 8%

Tingkat mortalitas TMI-2000 TMI-2000

21. HAK MINORITAS ATAS AKTIVA BERSIH ANAK PERUSAHAAN

2 0 0 7 2 0 0 6

Rp Rp

Modal saham 3.222.260 3.222.260

Pinjaman dan hutang kepada pemegang saham - -Akumulasi rugi (3.213.000) (3.213.000) Jumlah hak minoritas atas aktiva bersih

anak perusahaan 9.260 9.260

22. MODAL SAHAM

Berdasarkan akta No. 79 tanggal 15 Juni 2004 yang dibuat oleh Sutjipto, SH, Notaris di Jakarta, modal dasar Perusahaan telah ditingkatkan menjadi Rp 196.472.000 terdiri dari 392.944.000 saham dengan nilai nominal Rp500 (Rupiah penuh) per saham.

Merupakan hak minoritas sehubungan dengan investasi pada Anak Perusahaan yaitu PT Asiatex Garmindo, PT Eratex Garment dan ASA Partner holdings Ltd.: