SKRIPSI

Diajukan untuk memenuhi salah satu syarat menjadi Sarjana (S1)

Disusun oleh :

TUNGGU ARIANA

NIM : 11.151.1318

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI BISNIS DAN ILMU SOSIAL

UNIVERSITAS PELITA BANGSA

v

PENGARUH NILAI TUKAR RUPIAH, FIRM SIZE,

LEVERAGE DAN LIKUIDITAS TERHADAP PENGAMBILAN

KEPUTUSAN HEDGING MENGGUNAKAN INSTRUMEN

DERIVATIF

(Studi empiris pada perusahaan BUMN yang terdaftar di BEI periode

2016-2018)TUNGGU ARIANA NIM : 111511318 E-mail : antunggu@gmail.com

ABSTRAK

Perusahaan dalam menghadapi risiko fluktuasi nilai tukar mata uang asing, dapat melakukan hedging dengan instrumen derivatif seperti melakukan kontrak

forward, future, swap dan kontrak opsi. Tujuan dari penelitian ini adalah untuk

mengetahui pengaruh nilai tukar, firm size, leverage dan likuiditas terhadap pengambilan keputusan hedging menggunakan instrumen derivatif pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2016-2018. Metode penentuan sampel menggunakan teknik purpose sampling dan didapat 12 sampel yang memenuhi kriteria dan 144 firm-quartal observation. Teknik analisis yang digunakan yaitu statistik deskripsi dan regresi logistik. Hasil pengujian mendapatkan hasil bahwa nilai tukar rupiah berpengaruh postif tidak signifikan terhadap pengambilan keputusan hedging menggunakan instrumen derivatif. Variabel firm size berpengaruh postif signifikan terhadap pengambilan keputusan

hedging menggunakan instrumen derivatif. Variabel leverage yang diproksikan

dengan debt to asset ratio berpengaruh negatif signifikan terhadap pengambilan keputusan hedging menggunakan instrumen derivatif. Likuiditas yang diproksikan

current ratio berpengaruh negatif signifikan terhadap pengambilan keputusan hedging menggunakan instrumen derivatif.

.

Kata kunci : risiko, hedging, derivatif, nilai tukar rupiah, firm size, leverage, likuiditas.

vi

ABSTRACT

Companies facing the risk of fluctuations in foreign exchange rates can hedge with derivative instruments such as forward, future, swap and option contracts. The purpose of this study was to determine the effect of exchange rates, firm size, leverage and liquidity on hedging decision making using derivative instruments in BUMN companies listed on the Indonesia Stock Exchange for the period of 2016-2018. The method of determining the sample using purpose sampling technique and obtained 12 samples that meet the criteria and 144 firm-quarter observation. The analysis technique used is descriptive statistics and logistic regression. The test results show that the rupiah exchange rate has positive no significant effect on hedging decision making using derivative instruments. Firm size variable has a positive significant effect on hedging decision making using derivative instruments. The leverage variable which is proxied by debt to ratio has a negative significant effect on hedging decision making using derivative instruments. Liquidity which is proxied by current ratio has a negative significant effect on hedging decision making using derivative instruments.

Keywords: risk, hedging, derivatives, rupiah exchange rate, firm size, leverage, liquidity.

vii

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT, karena hanya atas rahmat dan ridho-Nya maka Skripsi dengan judul “Pengaruh Nilai Tukar Rupiah,

Firm Size, Leverage Dan Likuiditas Terhadap Pengambilan Keputusan Hedging

Menggunakan Instrumen Derivatif Pada Perusahaan BUMN yang terdaftar di Bursa Efek Indonesia Periode 2016-2018” ini dapat diselesaikan tepat waktu. Skripsi ini disusun sebagai salah satu syarat dalam menyelesaikan studi pada Program Sarjana- Fakultas Ekonomi Bisnis dan Ilmu Sosial Universitas Pelita Bangsa.

Penyelesaian skripsi ini tidak lepas dari bantuan berbagai pihak, sehingga pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Mardiana M.,SKM.,MM, selaku Senat Universitas Pelita Bangsa

2. Hamzah Muhammad M.,SKM.,MM, selaku Rektor Universitas Pelita Bangsa 3. Preatmi Nurastuti SE.,MM, selaku Dekan Fakultas Ekonomi Bisnis dan Ilmu

Sosial Universitas Pelita Bangsa.

4. Yunita Ramadhani RDS.,S.E.,Msc selaku Ketua Program Studi Manajemen Universitas Pelita Bangsa.

5. Dosen Pembimbing Adrianna Syariefur R SHI.,M,Si yang dengan sabar memberikan bimbingan dan arahan dalam menyusun skripsi ini.

6. Staff, karyawan, dosen dilingkungan Universitas Pelita Bangsa.

7. Ibu Khoriah, Mas Aji Sabar Prayitno, Mbak Rohmah dan Mbak Kanti, Mujiana Bagus Al Azis selaku orang tua dan saudara tercinta selalu memberikan kasih sayang, doa perhatian, semangat, dukungan, bimbingan dan nasihat sehingga skripsi ini dapat terselesaikan.

8. Bayu Irfanda, Dani Lestari, Entin Murniasih, Nurul Anggraini, Listianingsih, dan Ahmad Kosasih sebagai teman seperjuangan dan sudah meluangkan waktu serta berbagi ilmu dalam penyusunan skripsi ini.

viii

9. Manager Marketing PT Fanah Jaya Maindo Mr Kenny Ooi yang sudah memberikan kebebasan waktu kerja dan cuti untuk saya menyelesaikan skripsi ini.

10. Ibu Wulan, Rani, Pak Hantoro, Sadam selaku teman kerja yang sudah mensupport penuh untuk menyelesaikan skripsi ini.

11. Lin Muliawati orang tercinta yang selalu memberi semangat dan motivasi dalam penyusunan skripsi.

12. Temen-temen KKN Kelompok 18 Desa Wangunharja Cikarang Utara 13. Temen-temen Kelas Konsentrasi D2 Keuangan dan D2 Umum. 14. Pihak lain yang tidak dapat penulis sebutkan satu persatu

Penulis menyadari masih banyak keterbatasan pada susunan skripsi sehingga kritik dan saran sangat diharapkan demi perbaikan penulisan laporan penelitian di kemudian hari. Namun demikian, penulis tetap berharap semoga hasil penelitian ini dapat memebrikan manfaat bagi berbagai pihak yang berkepentingan.

Bekasi, 14 September 2019

ix DAFTAR ISI

Hal

Halama Judul ... i

Halaman Orisinalitas ... ii

Halaman Persetujuan Dosen Pembimbing ... iii

Halaman Pengesahan Proposal Skripsi ... iv

Abstrak ... v

Abstract ... vi

Kata Pengantar ... vii

Daftar Isi ... ix

Daftar Tabel ... xi

Daftar Gambar... xii

Daftar lampiran ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah ... 5

1.3 Batasan Penelitian ... 6

1.4 Tujuan Penelitian ... 6

1.5 Manfaat/Keguanaan Penelitian ... 7

1.6 Sistematika Penulisan Skripsi ... 7

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Pengertian Hedging dengan derivatif ... 10

2.1.2 Pengertian Nilai Tukar Rupiah ... 12

2.1.3 Pengertian Firm Size ... 14

2.1.4 Pengertian Leverage ... 14

2.1.5 Pengertian Likuiditas ... 16

2.2 Penelitian Terdahulu yang Relavan ... 17

x BAB III METODELOGI PENELITIAN

3.1 Jenis Penelitian ... 23

3.2 Tempat dan Waktu/Jadwal Penelitian ... 23

3.3 Kerangka Konsep ... 24

3.3.1 Design Penelitian ... 24

3.3.2 Deskripsi Operasional Variabel Penelitian ... 26

3.4 Populasi dan Sampel ... 28

3.4.1 Populasi ... 28

3.4.2 Sampel ... 28

3.5 Metode Pengumpulan Data ... 28

3.6 Metode Analisa Data ... 30

3.6.1 Uji Kelayakan Model ... 31

3.6.2 Uji Keseluruhan Model ... 31

3.6.3 Uji Koefesien Determinasi ... 32

3.6.4 Uji Regresi Logistik dan Pengujian Hipotesis ... 32

BAB IV GAMBARAN UMUM OBYEK PENELITIAN 4.1 Sejarah Singkat BUMN ... 34

4.2 Struktur Organisasi Obyek Penellitian ... 40

4.3 Kegiatan Operasional Obyek Penelitian ... 42

BAB V HASIL PENELITIAN 5.1 Analisis Data ... 47 5.2 Interprestasi Data/Pembahasan ... 55 BAB V PENUTUP 6.1 Kesimpulan ... 60 6.2 Saran ... 61 DAFTAR PUSTAKA ... 62 LAMPIRAN ... 65

xi

DAFTAR TABEL

No. Judul Tabel Hal.

3.1 Waktu Penelitian ... 24

3.2 List Tabel Uraian ... 26

3.3 Proses Pengambilan Sampel Pemilihan ... 28

3.4 Daftar Sampel Perusahaan yang menjadi sampel penelitian ... 29

4.1 Struktur Organisasi ... 40

4.2 Kegiatan Operasional ... 42

5.1 Statistik Deskriptif ... 47

5.2 Hosmer-Lemeshow Test ... 48

5.3 Uji Keseluruhan Model ... 49

5.4 Model Summary ... 49

5.5 Variabel in the Equation ... 51

xii

DAFTAR GAMBAR

Hal. Gambar 3.1 Grafik Perkembangan Rupiah Terhadap Dollar 2016-2018 .... 3 Gambar 5.1 Kerangka Konseptual ... 25 Gambar 4.1 Struktur Organisasi... 40

xiii

DAFTAR LAMPIRAN

Hal.

Lampiran 1 Nilai Tukar Rupiah Terhadap USD 2016-2018... 66

Lampiran 2 Daftar Perusahaan BUMN di BEI ... 68

Lampiran 3 Tabulasi data ... 70

1 BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Perdagangan internasional saat ini telah berkembang dengan pesat. Perkembangan tersebut diketahui dari semakin banyaknya transaksi bisnis yang dilakukan antar negara, misalnya melakukan transaksi pembelian barang dari satu negara dan mengirimkannya ke negara lain. Transaksi yang ada pada perdagangan internasional tentunya tidak lepas dari risiko, salah satu risiko yang dihadapi yaitu perbedaan mata uang yang digunakan dari setiap negara, sehingga dapat menyebabkan terjadinya risiko perubahan nilai tukar mata uang (Iskandar Putong,2013).

Sejak tahun 1970 hingga sekarang, di Indonesia telah terjadi perubahan sistem nilai tukar sebanyak tiga kali, yaitu sistem nilai tukar tetap, sistem nilai tukar mengambang terkendali, dan yang terkahir sistem nilai tukar mengambang bebas. Nilai tukar mengembang bebas merupakan sistem dimana pemerintah tidak mencampuri tingkat nilai tukar sama sekali, nilai tukar diserahkan pada pemerintah dan penawaran valuta asing . Penerapan sistem ini dimaksudkan untuk mencapai penyesuaian yang lebih berkesinambungan pada posisi keseimbangan eksternal (external equilibrium position) dan dalam rangka mengamankan cadangan devisa yang terus berkurang. Namun, penerapan sistem ini menimbulkan persoalan akibat dari kurs yang fluktuatif, terutama karena

karakteristik ekonomi dan struktur kelembagaan pada negara berkembang masih sederhana (Darsono, 2018 :42)

Perusahaan dalam menghadapi risiko fluktuasi nilai tukar mata uang asing, pembelian material yang menggunakan mata uang asing dan risiko tingkat suku bunga dapat melakukan hedging atau lindung nilai dengan transaksi derivatif seperti currency forward, currency future, currency swap dan currency option. Dengan demikian perusahaan mempunyai ketersediaan dana hedging yang bisa digunakan kapan saja dan pada saat perusahaan membutuhkan dana hedging tersebut. Dampak positifnyanya yaitu perusahaan yang melakukan hedging masih tetap bisa menjalankan kegiatan operasionalnya meskipun pada saat kondisi ekonomi kurang stabil atau fluktuatif, bahkan pada saat kondisi ekonomi krisis sekalipun. Kemudian pada saat kondisi ekonomi kembali stabil atau normal maka perusahaan akan pelan-pelan untuk menghimpun dana yang dapat kembali dialokasikan dalam bentuk hedging atau lindung nilai (Irfan, 2014). Kondisi fluktuasi nilai tukar yang terjadi bisa berpengaruh terhadap nilai arus kas perusahaan. Nilai arus kas yang diterima oleh perusahaan dalam berbagai satuan mata uang bisa terkena dampak kurs atau nilai tukar dari masing-masing mata uang tersebut pada saat dikonversikan menjadi mata uang domestik atau mata uang rupiah, begitupun dengan nilai kas keluar tergantung pada nilai

masing-masing dari mata uang. Pengaruh fluktuasi nilai tukar terhadap nilai kas perusahaan dimasa yang akan datang disebut dengan transaksi eksposur. Transaksi eksposur sendiri dapat mengakibatkan dampak yang signifikan terhadap keuntungan atau laba perusahaan. Adapun perkembangan grafik rupiah terhadap dollar dapat dilihat pada gambar berikut :

Grafik 1.1

Perkembangan Rupiah Terhadap Dollar 2016-2018

Sumber : Data penelitian yang diolah, 2019

Pada Grafik 1.1 menunjukkan fluktuasi nilai tukar dollar pada periode 2016-2018, nilai tukar rupiah terhadap dollar cenderung berfluktuasi dan terus melemah dari triwulan I sampe triwulan 4 tahun 2018, hal tersebut akan mempengaruhi nilai hutang dollar yang dimiliki oleh perusahaan, dengan adanya depresiasi yang semakin besar, maka nilai hutang perusahaan juga ikut membesar,

12000 12500 13000 13500 14000 14500 15000 2016 2017 2018 Triwulan 1 Triwulan II Triwulan III Triwulan IV

hal ini berdampak pada kerugian yang dialami oleh perusahaan. Untuk mengurangi risiko tersebut perusahaan bisa melakukan hedging.

Bank Indonesia menyarankan semua Badan Usaha Milik Negara (BUMN) untuk melakukan lindung nilai atau hedging, saat melakukan pinjaman atau utang dalam dollar. Sebab, ia menyatakan risiko rugi besar terjadi apabila BUMN tidak melakukan hedging. Sebagian besar utang swasta dan BUMN itu adalah utang jangka pendek, dan 74 % utang itu juga tidak dilakukan lindung nilai atau

hedging. Dampak buruknya, jika nilai tukar rupiah terus merosot dan dollar

semakin kuat (semakin meningkat), maka utang bisa terkena dampak fluktuasi mata uang. Hal ini akan mengakibatkan krisis seperti pada tahun 1998 (Sukmana,2015)

Faktor-faktor yang mempengaruhi aktivitas hedging berasal dari eksternal dan internal perusahaan. Faktor eksternal nilai tukar. Penelitian yang dilakukan oleh Raras dan Dewa (2019) menghasilkan nilai tukar rupiah secara parsial tidak memiliki pengaruh kebijakan hedging.

Selain didorong oleh faktor eksternal, perusahaan yang memiliki eksposur valuta asing juga terdorong melakukan hedging karena beberapa faktor internal, diantaranya firm size, leverage dan likuiditas. Penelitian yang dilakukan oleh Fay (2014) menghasilkan likuiditas dan firm size berpengaruh positif terhadap prediksi

probabilitas aktivitas hedging. Pada penelitian lain Gatot et all (2015) menemukan bahwa Firm size dan likuiditas berpengaruh positif signifikan terhadap keputusan hedging menggunakan transaksi derivatif.

Berdasarkan pemaparan latar belakang diatas maka penelitian ini dilakukan untuk menguji “PENGARUH NILAI TUKAR RUPIAH, FIRM SIZE, LEVERAGE DAN LIKUIDITAS TERHADAP PENGAMBILAN KEPUTUSAN HEDGING MENGGUNAKAN INSTRUMEN DERIVATIF PADA PERUSAHAAN BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2016-2018” 1.2 Perumusan Masalah

Berdasarkan uraian yang dikemukakan di atas, masalah yang dibahas dalam penelitian ini adalah sebagai berikut :

1. Apakah nilai tukar rupiah berpengaruh positif dan signifikan terhadap pengambilan keputusan hedging dengan menggunakan instrumen derivatif pada perusahaan BUMN yang terdaftar di BEI periode 2016-2018 ?

2. Apakah firm size berpengaruh positif dan signifikan terhadap pengambilan keputusan hedging dengan menggunakan instrumen derivatif pada perusahaan BUMN yang terdaftar di BEI periode 2016-2018 ?

3. Apakah leverage berpengaruh negatif dan signifikan terhadap pengambilan keputusan hedging dengan menggunakan instrumen derivatif pada perusahaan BUMN yang terdaftar di BEI periode 2016-2018 ?

4. Apakah likuiditas berpengaruh negatif dan signifikan terhadap pengambilan keputusan hedging dengan menggunakan instrumen derivatif pada perusahaan BUMN yang terdaftar di BEI periode 2016-2018?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disebutkan, maka tujuan penelitian ini adalah :

1. Untuk mengetahui apakah ada pengaruh positif dan signifikan nilai tukar rupiah terhadap pengambilan keputusan hedging menggunakan instrumen derivatif pada perusahaan BUMN yang terdaftar di BEI periode 2016-2018. 2. Untuk mengetahui apakah ada pengaruh positif dan signifikan frim size

terhadap pengambilan keputusan hedging menggunakan instrumen derivatif pada perusahaan BUMN yang terdaftar di BEI periode 2016-2018.

3. Untuk mengetahui apakah ada pengaruh negatif dan signifikan leverage terhadap pengambilan keputusan menggunakan instrumen derivatif pada perusahaan BUMN yang terdaftar di BEI periode 2016-2018.

4. Untuk mengetahui apakah ada pengaruh negatif dan signifikan likuiditas terhadap pengambilan keputusan hedging menggunakan instrument derivatif pada perusahaan BUMN yang terdaftar di BEI periode 2016-2018.

1.4 Manfaat/Kegunaan Penelitian

Adapun Manfaat/kegunaan yang ditetapkan dalam penelitian ini diharapkan memberikan manfaat antara lain sebagai berikut :

a. Teoritis

Hasil penelitian ini diharapkan dapat memberikan pengetahuan dan wawasan secara personal serta memberikan kesempatan dalam menerapkan teori-teori yang di dapat selama kuliah dan dapat membandingkan dengan kondisi yang nyata dan yang ada.

b. Praktis

Hasil penelitian ini diharapkan dapat dijadikan bahan pertimbangan bagi para pembaca karya ilmiah ini dibidang manajemen keuangan dan dapat digunakan sebagai solusi alternatif dalam upaya menanggulangi risiko fluktuasi dalam hal melakukan tindakan hedging dengan instrumen derivatif.

1.5 Sistematika Penelitian Skripsi

Agar diperoleh suatu gambaran mengenai penelitian ini maka disusun sistematika pembahasan ini :

Bab I : Pendahuluan, pada bab ini menguraikan mengenai latar belakang masalah, perumasan masalah, tujuan penelitian, kegunaan atau manfaat penelitian dan sistematika penelitian.

Bab II : Kajian pustaka, pada bab ini menjelaskan tentang landasan teori meliputi pengertian hedging dengan instrumen derivatif dan indikatornya, pengertian nilai tukar rupiah dan indikatornya, pengertian firm size dan indikatornya, pengertian

leverage dan indikatornya, pengertian likuiditas dan indikatornya, selanjutnya

menjelaskan tentang penelitian terdahulu yang relavan dan hipotesis.

Bab III : Metode penelitian, pada bab ini berisikan tentang jenis penelitian, tempat dan waktu penelitian, kerangka konsep yang meliputi desain penelitian dan deskripsi operasional variabel penelitian, selanjutnya menjelaskan tentang populasi dan sampel, metode pengumpulan, metode analisis data yang meliputi tahap pengolahan data kuantitatif dan tahap pengujian instrumen penelitian. Bab IV : Gambaran umum obyek penelitian, pada bab ini menjelaksan tentang sejarah singkat perusahaan BUMN, selanjutnya menjelaskan tentang struktur organisasi yang terdiri dari gambar struktur organisasi dan tabel nama direktur petusahaan BUMN yang menjadi sampel penelitian, selanjutnya menjelaskan tentang kegiatan operasional yang meliputi kegiatan usaha utama dan penunjang.

Bab V : Hasil penelitian, pada bab ini menjelaskan tentang analisis data yang meliputi statistik deskriptif, uji kelayakan model (hosmer and lemeshow’s

goodness of fit), uji keseluruhan model (overall fit model), uji koefesien

determinasi, uji koefesien regresi logistik, dijelaskan pula tentang interpestasi data/pembahasan.

Bab VI : Penutup, pada bab ini menjelaskan kesimpulan dan saran bagi pihak-pihak yang terkait dengan nilai tukar rupiah, firm size, leverage dan likuiditas.

10 BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori 2.1.1 Hedging

Hedging atau lindung nilai merupakan istilah yang sangat popular dalam

perdagangan berjangka. Dimana hedging merupakan salah satu fungsi ekonomi dari perdagangan berjangka, yaitu transfer of risk. Hedging merupakan suatu strategi untuk mengurangi risiko kerugian yang diakibatkan oleh turun-naiknya harga (Brigham dan Houston, 2014).

Hedging merupakan sebuah strategi untuk membatasi risiko ketidakpastian

pergerakan harga valuta asing dimasa yang akan mendatang secara terukur (Darsono, 2018).

Bintarti, (2016) menyatakan hedging atau lindung nilai merupakan menukar valuta asing di masa yang akan datang dengan mata uang domestik untuk melindungi uang tersebut dari perubahan nilai tukar. Dengan kata lain, hedging atau lindung nilai merupakan perlindungan dan antisipasi terhadap kemungkinan terjadinya perubahan akan valas (eksposur) yang mendominasi kekayaan perusahaan dan melindungi pemilik (pemegang saham) dalam rangka meminimalkan risiko keuangan.

Suatu perusahaan dalam mengelola resiko, seringkali melibatkan pembelian ataupun penjualan sekuritas derivatif. Sekuritas derivatif adalah asset keuangan yang menggambarkan klaim kepada asset keuangan lainnya (Brigham dan Houston, 2014).

Menurut Mamduh (2016) Instrumen derivatif adalah instrumen yang nilainya diturunkan dari nilai aset yang menjadi dasarnya (underlying assets). Aset yang menjadi dasar tersebut bisa sangat beragam, mulai dari sekuritas (saham,obligasi), komoditas (emas,olefin), valas bahkan instrumen derivatif lainnya. Kegunaan derivatif adalah untuk mengalihkan resiko ataupun mengambil suatu resiko bergantung apakah posisi hedger pelaku lindung nilai atau spekulatir (Abdul, 2015). Jenis-jenis instrument derivatif :

1. Kontrak Opsi

Menurut Mamduh (2016) kontrak opsi merupakan perjanjian kedua belah pihak yang melakukan penjualan dan pembelian yang memberikan hak berdasarkan pada suatu kesepakatan untuk membeli atau menjual diharga yang telah ditentukan dan disespakati. Sebelum jatuh tempo pembeli tidak memiliki hak untuk mengeksekusi apabila pihak pembeli bersedia membayar kepada broker atas opsi. Sedangkan disisi penjual harus bersedia untuk melakukan pembelian atau penjualan berdasarkan kontrak. Jenis opsi tersebut ada dua macam sebagai berikut:

a. Opsi jual, suatu penawaran atau pilihan untuk melakuian penjualan atas asset pada harga dan waktu tertentu

b. Opsi beli, suatu penawaran atau pilihan untuk melakukan pembelian terhadap suatu asset pada harga dan waktu tertentu.

2. Kontrak Future

Mamduh (2016) berpendapat kontrak future merupakan perjanjian antara kedua belah pihak yaitu pembelian dan penjualan untuk penyerahan komoditas, mata uang asing pada harga dan tanggal yang telah disetujui dimasa yang akan datang.

3. Kontrak Swap

Perjanjian antara dua pihak untuk bertukar sesuatu, biasanya kewajiban untuk melakukan sejumlah pembayaran tertentu (Brigham and Benje , 2011). 4. Kontrak Forward

Kontrak forward adalah kontrak yang tidak berstandar yang dilakukan oleh dua atau lebih pihak dimana mereka berkewajiban untuk bertukar satu mata uang dengan mata uang lain pada rate tertentu dengan kuantitas tertentu yang akan dieksekusi pada tanggal teretntu di masa yang akan datang. Tanggal dimana kontrak forward jatuh tempo untuk dieksekusi disebut expiration date (Mamduh, 2016).

2.1.2 Nilai Tukar Rupiah

Mamduh (2016) mengatakan nilai tukar rupiah atau kurs adalah suatu perbandingan harga mata uang antar negara, misalkan kurs rupiah terhadap dollar Amerika, yang menunjukkan bahwa berapa rupiah yang diperlukan untuk menggantikan satu dollar Amerika Serikat.

Nilai tukar merupakan suatu jumlah mata uang domestik untuk dapat memperoleh satu unit mata uang negara lain. Karena dollar merupakan mata uang yang lebih relatif stabil dalam sebuah perekonomian negara. Nilai tukar mata uang

asing (exchange rate) merupakan suatu pertukaran antara dua mata uang yang berbeda, yaitu perbandingan nilai. Nilai tukar mata uanga asing sangat tergantung sekali dari kondisi pasar.

Kurs atau nilai tukar sangat berpengaruh pada kegiatan perekonomian luar negeri. Dalam kegiatan perekonomian yang melibatkan negara lain. Hal ini akan berdampak pada sistem pembayaran yang harus dilakukan dengan satuan mata uang yang telah disepakati, dengan cara menukarkan mata uang dengan mata uang yang telah disepakati sebelumnya. Terutama mata uang Dollar Amerika yang memiliki pengaruh terhadap mata uang Rupiah Indonesia karena mata uang USD masih tergolong kuat dibandingkan dengan mata uang rupiah. Perbedaan nilai rupiah terhadap mata uang asing termasuk USD akan mengakibatkan masalah bagi aktivitas perekonomian dunia (Darsono, 2018)

Perubahan dari nilai tukar dapat dibedakan menjadi dua istilah. Yang pertama yaitu depresiasi mata uang domestik atau disaat mata uang domestik yang ditukarkan menjadi lebih banyak (mahal) terhadap satu satuan mata uang asing. Depresiasi dicontohkan saat nilai tukar berubah dari USD/IDR 13.000 menjadi USD/IDR15.000, dapat diartikan bahwa harga barang impor di sebuah perekonomian yang mengalami depresiasi menjadi lebih mahal. Sedangkan saat mata uang domestik yang ditukarkan menjadi lebih sedikit (murah) terhadap satu satuan mata uang asing maka kondisi tersebut dinamakan apresiasi mata uang domestik. Apresiasi bisa di gambarakan dimana saat nilai tukar berubah dari USD/IDR13.000 menjadi USD/IDR10.000 dapat diartikan bahwa harga barang

impor di sebuah perekonomian yang mengalami apresiasi menjadi lebih murah (Darsono, 2018).

Indikator yang digunakan untuk nilai tukar rupiah yaitu nilai tukar yang berlaku pada saat periode penelitian yaitu tahun 2016-2018.

2.1.3 Firm size

Gatot Nazir Ahmad, Umi Mardiyati dan Ahmad Shofi Nashrin (2015) menyatakan bahwasannya firm size yaitu besar atau kecilnya ukuran suatu perusahaan yang terlihat dari seberapa besar nilai ekuitas, nilai penjualan dan nilai total aktiva.

Menurut Nifah dan Dewi (2017) firm size atau ukuran perusahaan tergantung besar kecilnya suatu perusahaan dapat dilihat dari besarnya nilai asset dan kemudahan dalam memperoleh sumber pendanaan eksternal maupun internal. Semakin besar ukuran perusahaan maka semakin besar pula risiko yang dihadapinya, perusahaan yang berukuran besar akan cenderung lebih banyak melakukan aktivitas yang global sehingga perusahaan akan melakukan hedging atau lindung nilai untuk melindungi asset yang dimiliki oleh perusahaan.

Firm size diproksikan dengan melihat total asset perusahaan dengan

formula sebagai berikut :

Firm size = In total asset

2.1.4 Leverage

Irham (2014) mengatakan bahwa leverage merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang, dalam kata lain rasio

hutang. Leverage juga digunakan sebagai instrument untuk mengukur seberapa besar suatu perusahaan memiliki ketergantungan kreditor dalam pendaan.

Kasmir (2015:150) menyatakan Leverage merupakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek maupun dalam jangka panjang. Untuk menjalankan operasinya setiap perusahaan memiliki berbagai kebutuhan, terutama yang berkaitan dengan dana agar perusahaan dapat berjalan sebagaimana mestinya. Dana dibutuhkan untuk menutupi seluruh atau sebagian dari biaya yang diperlukan. Dana juga diperlukan untuk melakukan ekspansi atau perluasan usaha atau investasi baru. Artinya di dalam perusahaan harus selalu tersedia dana dalam jumlah tertentu sehingga tersedia pada saat dibutuhkan.

Hery (2016) menyatakan bahwa salah satu jenis rasio leverage yaitu Debt

to Asset Ratio (DAR) diguakan untuk menilai utang dengan membandingkan

total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan utang. Jika rasionya tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak bisa menutupnya. Rumus untuk mencari debt ratio dapat digunakan sebagai berikut :

Debt to asset ratio =

Pada penelitian ini pengukuran yang digunakan adalah dengan menggunakan pengukuran DAR, pemilihan rasio Debt to Asset Ratio karena merupakan pengukuran ini dapat digunakan untuk mengukur kemampuan

perusahaan dalam membayar seluruh kewajibannya dengan asset yang dimilikinya (Hery,2016)

2.1.5 Likuiditas

Menurut (Darmawi, 2015) rasio likuiditas adalah suatu istilah yang dipakai untuk menunjukan persediaan uang tunai dan asset lain yang dengan mudah dijadikan uang tunai.

Sedangkan menurut (Fahmi, 2014), Rasio likuiditas adalah kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu.

Hery (2016:149) menyatakan rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendek. Dengan kata lain, rasio likuiditas adalah rasio yang dapat digunakan untuk mengukur sampai seberapa jauh tingkat kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya yang akan segera jatuh tempo.

Rasio likuiditas yang digunakan pada penelitian ini yaitu rasio lancar (Current

Ratio). Rasio lancar merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan total asset lancar yang tersedia (Hery,2016:152).

. Adapun rumus current ratio adalah :

Keterangan :

Aset lancar (Current Asset) merupakan kas dan asset lainnya yang diharapkan akan dapat dikonversikan menjadi kas, dijual, atau dikonsumsi dalam waktu satu tahun atau dalam satu siklus operasi normal perusahaan, tergantung mana yang paling lama. Kas (cash on hand dan cash in bank) merupakan asset yang paling likuid (lancar), lalu diikuti dengan investasi jangka pendek, piutang usaha, piutang wesel, piutang lain-lain, persediaan, perlengkapan, biaya dibayar dimuka, dan asset lancar lainnya (Hery, 2016:152).

Kewajiban lancar (Current liabilities) merupakan kewajiban yang diperkirakan akan dibayar dengan menggunakan asset lancar atau menciptakan kewajiban lancar lainnya dan harus segera dilunasi dalam jangka waktu satu tahun atau dalam siklus operasi normal perusahaan, tergantung mana paling lancar (Hery,2016:156).

2.2 Penelitian Terdahulu yang Relavan

Penelitian terdahulu merupakan hasil-hasil penelitian terdahulu yang memberikan informasi terkait dengan penelitian yang dilakukan, penelitian terdahulu dari penelitian ini adalah sebagai beriukut :

1. Fay Guniarti dalam artikel yang berjudul Faktor-Faktor Yang Mempengaruhi Aktivitas Hedging Dengan Instrumen Derivatif Valuta Asing terbit dijurnal Dinamika Manajemen Vol.5,No.1,2014,pp:64-79 ISSN 2086-0668 (cetak), 2337-5434 (online); Maret 2014 menghasilkan kesimpulan bahwa model analisis menghasilkan ketepatan 79,2% dan variabel likuiditas berpengaruh signifikan terhadap prediksi probabilitas aktivitas hedging.

2. Raras Kinasih dan Dewa Putra Krishna Mahardika dalam artikel yang berjudul

Pengaruh Likuiditas, Leverage, dan Nilai Tukar Rupiah Terhadap Penggunaan Instrumen Derivatif Sebagai Keputusan Hedging (Studi pada Bank Konvensional yang terdaftar di BEI periode 2014-2017) terbit dijurnal Ilmiah MEA(Manajemen, Ekonomi, & Akutansi) DOI:10.31955/mea.vol3.iss1.pp63-80 1 Januari – April 2019 menghasilkan variabel likuiditas dan nilai tukar rupiah secara simultan memiliki pengaruh secara signifikan terhadap kebijakan hedging. Sedangkan secara parsial variabel likuiditas memiliki pengaruh positif signifikan terhadap kebijakan hedging. Variabel nilai tukar rupiah tidak memiliki pengaruh terhadap kebijakan hedging.

3. Wynda Dwy Saputry dkk dalam artikel yang berjudul Analisis Pengaruh Cash

Flow Volatility, Leverage,Firm Size dan Likuiditas Terhadap Aktivitas Hedging Pada Perusahaan Property and Real Estate yang Terdaftar di Bursa

Efek Indonesia Periode 2015-2017 dari Universitas Keristin menghasilkan variabel Firm size berpengaruh negatif terhadap aktivitas hedging dan variabel likuiditas tidak mempengaruhi aktivitas hedging.

4. Sugeng Wahyudi dkk dalam artikel yang berjudul The Determinants of

Corporate Hedging Policy: A Case Study from Indonesia terbit di

Internasional Journal of Economics and Business Administratin Volume VII, Issue I, 2019 menghasilkan kesimpulan Likuiditas berpengaruh signifikan positif terhadap keputusan hedging menggunakan instrument derivatif.

5. Gatot Nazir Ahmad et al dalam artikel yang berjudul Analysis Of Hedging

Listed On BEI Period 2012-2015 terbit di jurnal Riset Manajemen Sains

Indonesia (JRMSI) Vol6,No.2,2015 menghasilkan kesimpulan Firm size dan Likuiditas berpengaruh positif dan signifikan terhadap keputusan hedging dengan instrument derivatif.

6. Renny Sofia dan Mirza Hedismarlina Yuneli dalam artikel yang berjudul

Determinansi Pengambilan Keputusan Lindung Nilai pada Instrumen

Derivatif Valuta Asing Hedging Decision-Making Determination on

Exchange RATE AS Derivative Instrument terbit di jurnal ISEI Business Management Review. Volume III, No.1, 2011, e-ISSN 2614-6290

menghasilkan kesimpulan variabel firm size atau ukuran perushaan berpengaruh positif dan signifikan terhadap keputusan hedging.

7. Ana Fitria dalam artikel yang berjudul Faktor Pendorong Penggunaan Derivatif:Studi dari Indonesia terbit dijurnal Samudra Ekonomi dan Bisnis,Vol 9.No 1 Januari 2018, menghasilkan kesimpulan ukuran perusahaan berpengaruh signifikan terhadap penggunaan derivatif .

8. Ameer, Dr.Rashid (2014) melakukan penelitian berjudul “Determinants of

extent of financial derivative usage” yang dipublikasikan International

Business Research.

Adapun yang membedakan penelitian diatas terhadap penelitian yang penulis teliti terletak pada obyek dan tahunnya.

2.3 Hipotesis

Berdasarkan rumusan masalah, tujuan penelitian, landasan teori dan kerangka pemikiran dapat diajukan hipotesis sebagai berikut :

Hipotesa Pertama : ditetapkan bahwa semakin melemah (depresiasi) nilai tukar rupiah terhadap satu satuan mata uang asing maka akan berpengaruh positif dan signifikan terhadap keputusan hedging dengan transaksi derivatif (Y), dimana dalam hipotesa ini didukung oleh kajian teori dan hasil kesimpulan peneltian sebagai berikut :

1. Kajian teori yang mengatakan bahwa nilai tukar rupiah berpengaruh terhadap pengambilan keputusan hedging atau lindung nilai menggunakan instrumen derivatif menurut Mamduh Hanafi pada buku Manajemen Risiko Halaman.250, Tahun 2016.

2. Renny Sofia dan Mirza Hedismarlina Yuneli (2019) dalam artikel yang berjudul “Determinansi Pengambilan Keputusan Lindung Nilai pada Instrumen Derivatif Valuta Asing Hedging Decision-Making Determination

on Exchange RATE AS Derivative Instrument” yang telah dipublikasikan pada

jurnal ISEI Business Management Review Volume III, No.1 yang mengatakan bahwa : secara simultan bahwa kurs berpengaruh signifikan terhadap pengambilan keputusan hedging.

Hipotesis Kedua : ditetapkan bahwa semakin besar ukuran perusahaan (Frim

size) akan berpengaruh positif dan signifikan terhadap pengambilan keputusan hedging menggunakan intsrumen derivatif (Y), dimana dalam hipotesa ini

1. Tri Bodroastuti, Ekayana Sangkasari Paranta et.al (2019) dalam artikel yang berjudul “Faktor-Faktor Yang Berpengaruh Terhadap Kebijakan Hedging Perusahaan di Indonesia” yang telah dipublikasikan pada jurnal ilmiah, Volume 16, No.1 yang menyatakan bahwa : frim size berpengaruh positif terhadap kebijakan hedging perushaan.

2. Gatot Nazir Ahmad et.al (2015) dalam artikel yang berjudul “Analysis Of

Hedging Determinants with Foreigh Currency Derivatife Instrumens on Companies Listed On BEI Period 2012-2015” yang telah dipublikasikan pada

jurnal Riset Manajemen Sains Indonesia (JRMSI) Volume 16, No.2 yang menyatakan bahwa : firm size atau ukuran perusahaan berpengaruh positif dan signifikan terhadap keputusan hedging dengan instrmen derivatf.

Hipotesa Ketiga : ditetapkan bahwa leverage (X3) berpengaruh negatif dan

signifikan terhadap pengambilan keputusan hedging menggunakan intrumen derivatif (Y), dimana dalam hipotesa ini didukung oleh:

1. I Gusti Putu Agung Widyagoca dan Puttu Vivi Lestari (2016) dalam artikel yang berjudul “Pengaruh Leverage, Growth Opportunities, Dan Liquidity Terhadap Pengambilan Keputusan Hedging PT.Indosat Tbk” yang telah dipublikasikan pada E-Jurnal Manajemen Unud,Vol.5,No.2 yang mengatakan bahwa : leverage berpengaruh negatif dan signifikan terhadap keputusan

hedging.

2. Noryati Ahmad dan Balkis Haris (2012) dalam artikel yang berjudul “Factor

for Using Derivatives:Evidence From Malaysian Non-Financial Companies”

Vol 3,No 9 yang mnegatakan bahwa : leverage berpengaruh negatif dan signifikan terhadap keputusan hedging.

Hipotesa Keempat : ditetapkan bahwa likuiditas(X4) berpengaruh negatif dan

signifikan terhadap pengambilan keputusan hedging menggunakan instrumen derivatif (Y), dimana dalam hipotesa ini didukung oleh:

1. Ni Nengah Novi Ariani dan Gede Merta Sudiartha (2017) dalam artikel yang berjudul “Pengaruh Leverage, Profitabilitas, Dan Likuiditas Terhadap Keputusan Hedging Perusahaan Sektor Pertambangan di Bursa Efek Indonesia” yang telah dipublikasikan pada jurnal E-Jurnal Manajemen Unud,Vol.6,No.1 yang mengatakan bahwa: likuiditas berpengaruh negatif dan signifikan terhadap penggunaan hedging.

2. Dr.Naveed Iqbal Chaudhry and Mian Saqib Mehmood and Asif Mehmood (2014) dalam artikel yang berjudul “Determinants of corporate hedging

policies and derivatives usage in risk management practices of non-financial firms” MPRA Paper No.57562,posted 26 yang mengatakan bahwa : likuiditas

23 BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian explanatory, karena melakukan telaah mengenai pengaruh suatu variabel independen terhadap variabel dependen dan merumuskan hipotesis untuk diuji. Variabel yang dipengaruhi dalam penelitian ini adalah pengambilan keputusan hedging menggunakan instrument derivatif sedangkan untuk variable yang mempengaruhi adalah nilai tukar rupiah, firm size

leverage dan likuiditas. Berdasarkan penjabaran mengenai variabel dependen dan

independen, maka akan dilakukan penelitian dengan judul “PENGARUH NILAI TUKAR RUPIAH, FIRM SIZE, LEVERAGE DAN LIKUIDITAS TERHADAP PENGAMBILAN KEPUTUSAN HEDGING MENGGUNAKAN INSTRUMEN DERIVATIF” (studi empiris pada perusahaan BUMN yang terdaftar di BEI periode 2016-2018).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan terhadap perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2016-2018 melalui situs www.idx.co.id . Dengan agenda kegiatan penelitian, sebagai berikut :

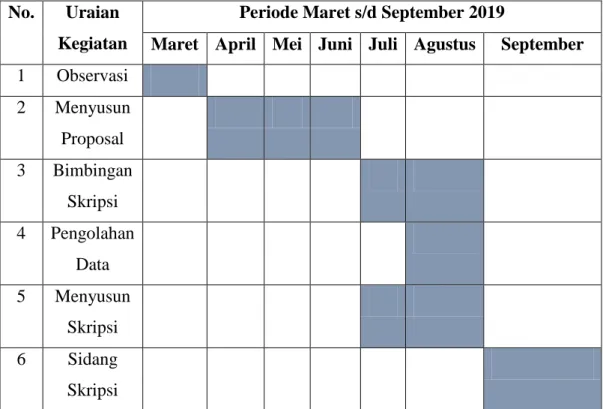

Tabel 3.1 Waktu Penelitian No. Uraian

Kegiatan

Periode Maret s/d September 2019

Maret April Mei Juni Juli Agustus September 1 Observasi 2 Menyusun Proposal 3 Bimbingan Skripsi 4 Pengolahan Data 5 Menyusun Skripsi 6 Sidang Skripsi

Sumber : Data penelitian yang diolah, 2019 3.3 Kerangka Konsep

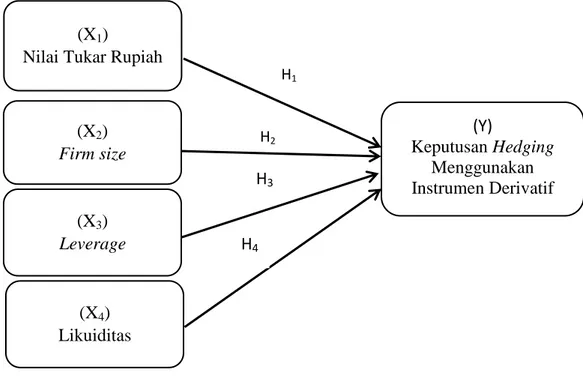

3.3.1 Desain Penelitian

Desain Penelitian Pengaruh Nilai Tukar Rupiah(X1), Fim Size(X2), Leverage(X3),

dan Likuiditas(X4) Terhadap Pengambilan Keputusan Hedging Menggunakan

Gambar 3.1 Kerangka Konsep

Penjelasan :

Hipotesis operasional dalam penelitian ini adalah sebagai berikut : 1. H1 = X1 Y : Mamduh Hanafi, Manajemen Risiko, 2016.

Renny Sofia dan Mirza Hedismarlina Yuneli, Jurnal ISEI

Business Management Riview Vol III.No.1, 2019

2. H2 = X2 Y : Tri Bodroastuti, Ekayana Sangkasari Paranta et al, Jurnal

Ilmiah, Volume 16 No.1,2019.

Gatot Nazir Ahmad et al, Jurnal Riset Manajemen Sains Indonesia Volume 16,No.2, 2015.

3. H3 = X3 Y : I Gusti Putu Agung Widyagoca et al, Jurnal Manajemen

Unud Vol.5,Mo.2, 2016, H2

H3

H4

(X1)

Nilai Tukar Rupiah

H1 (X2) Firm size (X3) Leverage (X4) Likuiditas (Y) Keputusan Hedging Menggunakan Instrumen Derivatif

Noryati Ahmad dan Balkis Haris, Research Jurnal of Finance and Accounting Vol.3,No.9, 2012.

4. H4 = X4 Y : Ni Nengah Novi Ariani dan Gede Merta Sudi Artha, Ejurnal

Manajemen Unud Vol.6, No.1, 2017.

Dr.Naveed Iqbal Chaudhry et al, MPRA Paper No.57562, 2014.

3.3.2 Deskripsi Operasional Variabel Penelitian

Pada dasarnya variabel penelitian adalah sebuah bahan yang berbentuk apapun yang ditentukan sendiri oleh penelitinnya untuk memperoleh data yang peneliti inginkan, kemudian dari data tersebut dapat ditarik sebuah kesimpulan. Variabel dalam penelitian ini terdiri dari variabel dependent dan variable

independent sebagai berikut :.

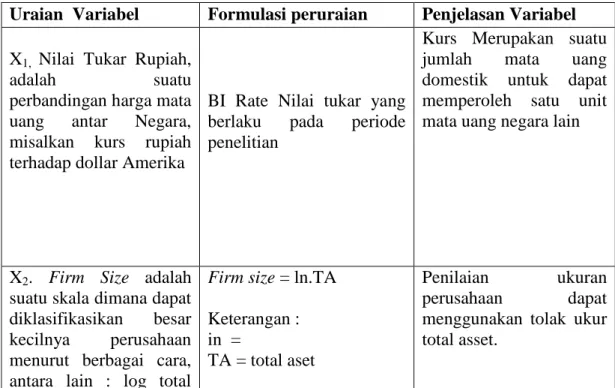

Tabel 3.2 List Uraian Variabel

Uraian Variabel Formulasi peruraian Penjelasan Variabel X1, Nilai Tukar Rupiah,

adalah suatu

perbandingan harga mata uang antar Negara, misalkan kurs rupiah terhadap dollar Amerika

BI Rate Nilai tukar yang berlaku pada periode penelitian

Kurs Merupakan suatu jumlah mata uang domestik untuk dapat memperoleh satu unit mata uang negara lain

X2. Firm Size adalah

suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain : log total

Firm size = ln.TA

Keterangan : in =

TA = total aset

Penilaian ukuran perusahaan dapat menggunakan tolak ukur total asset.

aktiva, log total penjualan dan kapitalisasi pasar X3, Leverage adalah Kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. DAR = Keterangan :

DAR = Debt asset ratio TL = Total liabilitas TA = Total aset

Seberapa besar suatu perusahaan di danai oleh utang untuk operasi usahanya.

X4, Likuiditas adalah

suatu istilah yang dipakai untuk menunjukan persediaan uang tunai dan asset lain yang dengan mudah dijadikan uang tunai.

CR= Keterangan : CR = Current ratio CA = Current asset CL = Current Liabilities Kemampuan suatu perusahaan untuk memenuhi hutang jangka Pendek.

Y Keputusan adalah

Hedging atau lindung

nilai adalah

pembentukan struktur transkasi guna mengurangi risiko yang terjadi secara alamiah sebagai bagian dari kebanyakan kegiatan usaha.

Sekuritas derivatif adalah asset keuangan yang menggambarkan klaim kepada asset keuangan lainnya.

Proksi dummy

Perusahaan melakukan kebijakan lindung nilai = 1 Perusahaan tidak menerapkan kebijakan lindung nilai = 0

Dalam penelitian variable dependen yaitu kebijakan lindung nilai atau hedging dapat diukur dengan proksi dummy. Apabila perusahaan melakukan kebijakan lindung nilai maka diberi skor “1” dan apabila perusahaan tidak menerapkan kebijakan lindung nilai maka diberi skor “0”

3.4 Populasi dan Sampel 3.4.1 Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2016-2018. Populasi dalam penelitian ini berjumlah 20 perusahaan.

3.4.2 Sampel

Teknik pengambilan sample pada penelitian ini menggunakan metode

purposive sampling atau pemilihan sampel atas dasar kriteria yang sudah

ditentukan , adapun kriteria-kriteria yang harus dimiliki sampel penelitian ini adalah :

Tabel 3.3

Proses pengambilan sampel penelitian

No Karakteristik sampel Jumlah

Perusahaan 1 Perusahaan BUMN yang listing di BEI pada tahun 2018 20 2 Perusahaan BUMN yang tidak mempublikkasikan

laporan keuangan 2016 – 2018

(4)

3 BUMN yang merupakan perbankan (4)

Jumlah sampel terakhir 12

Jumlah sampel (12 Perusahaan x 2tahun x 4 Quartal) 144

Sumber : Data penelitian yang diolah, 2019

Diperoleh sampel penelitian sebanyak 12 perusahaan dari 20 populasi perusahaan BUMN yang masuk kriteria penelitian. Berikut daftar sampel perusahaan yang menjadi sampel penelitian :

Tabel 3.4

Daftar sampel perusahaan yang menjadi sampel penelitian

No Kode Nama Perusahaan

1 KAEF PT Kimia Farma (persero) Tbk

2 PGAS PT Perusahaan Gas Negara (persero) Tbk 3 KRAS PT Krakatau Steel (persero) Tbk

4 ADHI PT Adhi Karya (persero) Tbk

5 PTPP PT Pembangunan Perumahan (persero) Tbk 6 WIKA PT Wijaya Karya (persero) Tbk

7 ANTM PT Aneka Tambang (perseo) Tbk 8 PTBA PT Bukit Asam (persero) Tbk 9 SMBR PT Semen Baturaja (persero) Tbk 10 JSMR PT Jasa Marga (persero) Tbk 11 GIAA PT Garuda Indonesia (persero) Tbk

12 TLKM PT Telekomunikasi Indonesia (persero) Tbk

Sumber : Data penelitian yang diolah, 2019 3.5 Metode Pengumpulan Data

Sesuai dengan jenis data yang diperlukan yaitu data sekunder, maka metode pengumpulan data dalam penelitian ini adalah dengan menggunakan metode : 1. Studi pustaka

Teori diperoleh dari buku, jurnal maupun skripsi. Metode ini digunakan untuk mempelajari dan memahami literatur-literatur berkaitan dengan penelitian ini.

2. Studi dokumentasi

Metode yang digunakan dalam penelitian ini adalah dengan dokumentasi yaitu mendokumenter laporan keuangan perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2014-2018 melalui situs resmi perusahaan dan juga melalui situs Bursa Efek Indonesia www.idx.co.id

3.6 Metode Analisa Data

Terdapat beberapa jenis data yang tersedia untuk dianalisis secara statistik antara lain data runtut waktu (time series), data silang waktu (cross-section) dan data panel yaitu data gabungan antara data time series dan cross-section. Data panel sering disebut juga pooled data (pooling time series dan cross-section),

micropanel data, longitudinal data, event history analysis, dan cohort analysis.

Semua istilah ini mempunyai makna pergerakan sepanjang waktu dari unit

cross-sectional. Secara sederhana, data panel dapat didefinisikan sebagai sebuah

kumpulan data (dataset) di mana perilaku unit cross-sectional (misalnya individu, perusahaan, negara) diamati sepanjang waktu. Metode analisis data dalam penelitian ini yaitu menggunakan analisis statistik deskriptif dan analisis regresi logistik(Ghozali,2017)

Analisis statistik deskriptif variabel penelitian bertujuan untuk memberi penjelasan yang memudahkan peneliti dalam menginterprestasikan hasil analisis data dan pembahasannya dengan menjelaskan statistik deskriptif variabel utama yang diteliti. Analisis regresi logistik digunakan untuk menguji apakah probabilitas terjadinya variabel dependen dapat diprediksi dengan variabel independen. Penelitian ini menggunakan regresi logistik karena variabel dependen

yang digunakan berupa variabel dummy yang terdiri dari 1 untuk perusahaan yang melakukan hedging dan 0 untuk perusahaan yang tidak melakukan hedging. Model regresi logistik ini dapat ditaksir dengan menggunakan tahap-tahap sebagai berikut:

3.6.1 Uji Kelayakan Model (Hosmer and Lemeshow’s Goodness of Fit) UJi Hosmer and Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Jika nilai statistics

Hosmer and Lemeshow’s Goodness of Fit > 0,05, berarti model mampu

memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya (Ghozali,2017).

3.6.2 Uji Keseluruhan Model (Overall Fit Model)

Langkah pertama adalah menilai overall model terhadap data (Ghozali,2017). Hipotesis untuk menilai model yang fit adalah :

H0 = model yang dihipotesiskan fit dengan data

Ha = model yang dihipotesiskan tidak fit dengan data.

Pengujian hipotesis nol dan alternative, L ditransformasikan menjadi -2logL, lalu kemudian dibandingkan antara nilai -2logL pada awal (block number = 0) model hanya memasukan konstanta dengan -2logL setelah model memasukan variabel bebas (block number = 1). Hasil pengujian dari fungsi

loglikelihood ini dapat disimpulkan apabila nilai 2logL block number = 0 > nilai

-2logL block number = 1 makan menunjukan model regresi yang baik. Sebaliknya jika nilai -2logL block number = 0 < nilai -2logL block number = 1 maka menunjukkan model regresi yang buruk.

3.6.3 Uji Koefesien Determinasi (Nilai Nagel Karke R2)

Nagel Karke R Square pada table model summary merupakan modifikasi

dari koefesien Cox dan Snell’s untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1. Dilakukan dengan cara membagi nilai Cox and Snell’s R Square dengan nilai maksimumnya. Nilai nagelkerke’s R2 dapat diinterprestasikan seperti nilai adjust R2 pada multiple regression.

3.6.4 Uji Koefesien Regresi Logistik dan Pengujian Hipotesis (Uji Wald) Pengujian koefesien regresi dilakukan untuk menguji seberapa jauh variabel bebas yang dimasukan dalam model mempunyai pengaruh terhadap variabel terikatnya (Ghozali, 2017). Regresi logistik menggunakan wald statistic (seperti uji t) yang memiliki distribusi khusus yaitu chi-square distribution. Penolakan dan penerimaan H0 dapat ditentukan dengan wald statistic dan nilai

probabilitas (sig), dengan cara nilai wild statistic dibandingkan dengan chi-square (3,841) sedangkan nilai dengan cara nilai wild statistic probabilitas (sig) dibandingkan dengan tingkat signifikansi 5% dengan kriteria :

a. H0 diterima apabila wald statistic < chi-square dan nilai probabilitas (sig) >

tingkat signifikansi (a), hal ini berarti Ha ditolak atau hipotesis yang

menyatakan variabel bebas berpengaruh terhadap variabel terikat ditolak. b. H0 ditolak apabila wald statistic > chi-square(3,841) dan nilai probabilitas

(sig) < tingkat signifikansi (a), hal ini bebrarti Ha diterima atau hipotesis yang menyatakan variabel bebas berpengaruh terhadap variabel terikat diterima. Model analisis ini dapat dinyatakan sebagai berikut (Ghozali, 2017) :

Keterangan:

Ln = Variabel keputusan hedging, apabila perusahaan menerapkan keputusan hedging maka diberikan skor “1” apabila tidak menerapkan kebijakan hedging maka diberi skor “0”

ß0 = Konstanta Regresi

ß1,ß2,ß3, ß4…ßn = Koefesien regresi setiap variabel independen

X1,X2,X3,X4…Xn = Koefesien regresi nilai tukar rupiah, frim size, leverage dan

likuiditas. = Standard erorr.

34 BAB IV

GAMBARAN UMUM PERUSAHAAN

4.1 Sejarah Singkat BUMN

Organisasi Pemerintah yang memiliki Tugas Pokok dan Fungsi (Tupoksi) melaksanakan pembinaan terhadap Perusahaan Negara/Badan Usaha Milik Negara di Republik Indonesia telah ada sejak tahun 1973. Awalnya, organisasi ini merupakan bagian dari unit kerja di lingkungan Departemen Keuangan Republik Indonesia. Selanjutnya, organisasi tersebut mengalami beberapa kali perubahan dan perkembangan.

Dalam periode 1973 sampai dengan 1993, unit yang menangani pembinaan BUMN berada pada unit setingkat Eselon II. Unit organisasi itu disebut Direktorat Persero dan PKPN (Pengelolaan Keuangan Perusahaan Negara). Selanjutnya, terjadi perubahan nama menjadi Direktorat Persero dan BUN (Badan Usaha Negara). Kemudian organisasi ini berubah menjadi Direktorat Pembinaan BUMN (Badan Usaha Milik Negara) sampai dengan tahun 1993. Seiring dengan meningkatnya kebutuhan untuk mengoptimalkan pengawasan dan pembinaan terhadap Badan Usaha Milik Negara, dalam periode 1993 sampai dengan 1998, organisasi yang awalnya hanya setingkat Direktorat/Eselon II, ditingkatkan menjadi setaraf Direktorat Jenderal/Eselon I, dengan nama Direktorat Jenderal Pembinaan Badan Usaha Negara (DJ-PBUN). Dalam kurun waktu 1993- 1998 tercatat 2 (dua) orang Direktur Jenderal Pembinaan BUMN, yakni Bapak Martiono Hadianto dan Bapak Bacelius Ruru.

Mengingat peran, fungsi dan kontribusi BUMN terhadap keuangan negara sangat signifikan, maka sejak tahun 1998, pemerintah Republik Indonesia mengubah bentuk organisasi pembina dan pengelola BUMN menjadi setingkat Kementerian. Awal dari perubahan bentuk organisasi tersebut terjadi di masa pemerintahan Kabinet Pembangunan VII, dengan nama Kementerian Negara Pendayagunaan BUMN/Kepala Badan Pembinaan BUMN. Menteri pertama yang bertanggung jawab atas pendayagunaan BUMN tersebut adalah Bapak Tanri Abeng. Pada masa ini sempat digagas tentang BUMN Incorporated, sebuah bangun organisasi BUMN berbentuk super holding.

Pada tahun 2000 sampai dengan tahun 2001, struktur organisasi Kementerian ini sempat dihapuskan dan dikembalikan lagi menjadi setingkat eselon I di lingkungan Departemen Keuangan. Dirjen Pembinaan BUMN waktu itu dijabat oleh Bapak I Nyoman Tjager. Namun, di tahun 2001, ketika terjadi suksesi pucuk kepemimpinan Republik Indonesia, organisasi pembina BUMN tersebut dikembalikan lagi fungsinya menjadi setingkat Kementerian sampai dengan periode Kabinet Indonesia Bersatu. Menteri yang menanggani BUMN digabungkan dengan penanaman modal, sehingga disebut Menteri Negara Penanaman Modal dan Pembinaan BUMN yang dipercayakan kepada Bapak Laksamana Sukardi. Beliau kemudian digantikan oleh Bapak Rozy Munir. Selanjutnya, ketika kembali terjadi pergantian Presiden RI, di bawah kabinet yang disebut Kabinet Gotong Royong, Bapak Laksamana Sukardi kembali menjadi Menteri BUMN. Kala itu, kembali dipisahkan antara pembinaan BUMN dengan penanaman modal. Bapak Laksamana Sukardi menjadi Menteri BUMN dari tahun

2001 hingga 2004. Kemudian, ketika Bapak SBY terpilih jadi Presiden di tahun 2004, terjadi pergantian Menteri yang menanggani BUMN ini. Dalam masa Kabinet Indonesia Bersatu Jilid I, Bapak Sugiharto dipercaya menjadi Menteri Negara BUMN (2004-2006), yang kemudian digantikan Bapak Sofyan A. Djalil (2006-2009) dan Bapak Mustafa Abubakar (2009-2011). Selanjutnya Bapak Dahlan Iskan menjadi Menteri Negara BUMN dalam Kabinet Indonesia Bersatu II (2011-2014). Pada era Kabinet Kerja Presiden Joko Widodo menunjuk Ibu Rini M. Soemarno sebagai Menteri Badan Usaha Milik Negara untuk Periode 2014-2019. Berikut daftar profil perusahaan BUMN yang tercatat di Bursa Efek Indonesia dan masuk dalam kategori sampel di penelitian ini :

1. Nama Perusaha : PT Kimia Farma (persero) Tbk

Kode : KAEF

Sektor Sub Industri : Pharmaceuticals Tanggal Pendirian : 23 Januari 1969 Tanggal Pencatatan di Bursa : 04 Juli 2001

Web : www.kimiafarma.co.id

2. Nama Perusahaan : PT Perusahaan Gas Negara(persero) Tbk

Kode : PGAS

Sektor Sub Industri : Energy

Tanggal Pendirian : 01 Februari 1905 Tanggal Pencatatan di Bursa : 05 Desember 2003

3. Nama Perusahaan : PT Krakatau Steel(persero) Tbk

Kode : KRAS

Sektor Sub Industri : Metal & Allied Product Tanggal Pendirian : 27 Oktober 1971 Tanggal Pencatatan di Bursa : 10 November 2010

Web : www.krakatausteel.com

4. Nama Perusahaan : PT Adhi Karya(persero) Tbk

Kode : ADHI

Sektor Sub Industri : Building Contruction Tanggal Pendirian : 11 Maret 1960 Tanggal Pencatatan di Bursa : 18 Maret 2004

Web : www.adhi.co.id

5. Nama Perusahaan : PT Pembangunan Perumahan(persero) Tbk

Kode : PTPP

Sektor Sub Industri : Building Contruction Tanggal Pendirian : 26 Agustus 1953 Tanggal Pencatatan di Bursa : 09 Februari 2010

Web : www.pt-pp.com

6. Nama Perusahaan : PT Wijaya Karya(persero) Tbk

Kode : WIKA

Sektor Sub Industri : Building Contruction Tanggal Pendirian : 11 Maret 1960 Tanggal Pencatatan di Bursa : 29 Oktober 2007

Web : www.wika.co.id

7. Nama Perusahaan : PT Aneka Tambang(persero) Tbk

Kode : ANTM

Sektor Sub Industri : Metal & Mineral Mining Tanggal Pendirian : 05 Juli 1968

Tanggal Pencatatan di Bursa : 27 November 1997

Web : www.antam.com

8. Nama Perusahaan : PT Bukit Asam(persero) Tbk

Kode : PTBA

Sektor Sub Industri : Coal Mining Tanggal Pendirian : 02 Maret 1981 Tanggal Pencatatan di Bursa : 23 Desember 2002

Web : www.ptba.com

9. Nama Perusahaan : PT Semen Baturaja(persero) Tbk

Kode : SMBR

Sektor Sub Industri : Cement

Tanggal Pendirian : 14 November 1974 Tanggal Pencatatan di Bursa : 28 Juni 2013

Web : www.semenbaturaja.co.id

10. Nama Perusahaan : PT Jasa Marga(persero) Tbk

Kode : JSMR

Sektor Sub Indutri : Toll Road,Airport,Harbor&Allied Prod. Tanggal Pendirian : 01 Maret 1978

Tanggal Pencatatan di Bursa : 12 November 2007

Web : www.jasamarga.com

11. Nama Perusahaan : PT Garuda Indonesia(persero) Tbk

Kode : GIAA

Sektor Sub Industri : Transportation Tanggal Pendirian : 31 Maret 1950 Tanggal Pencatatan di Bursa : 11 Februari 2011

Web : www.garuda-indonesia.com

12. Nama Perusahaan : PT Telekomunikasi Indonesia(persero)Tbk

Kode : TLKM

Sektor Sub Industri : Telecommunication Tanggal Pendirian : 24 September 1991 Tanggal Pencatatan di Bursa : 14 November 1995

4.2 Struktur Organisasi Obyek Penelitian

Gbr.4.1 Struktur Organisasi

Tabel : 4.1

Daftar Nama Direktur Utama

No Kode Nama Perusahaan Nama Direktur Utama

1 KAEF PT Kimia Farma (persero) Tbk Honesti Basyir

2 PGAS PT Perusahaan Gas Negara (persero) Tbk Gigih Prakoso

3 KRAS PT Krakatau Steel (persero) Tbk Mas Wigrantoro Roes Setiyadi

4 ADHI PT Adhi Karya (persero) Tbk Budi Harto

5 PTPP PT Pembangunan Perumahan (persero) Tbk Ir.Lukman Hidayat

6 WIKA PT Wijaya Karya (persero) Tbk Ir.Tumiyana,M.B.A.

7 ANTM PT Aneka Tambang (persro) Tbk Arie Prabowo Ariotedjo

8 PTBA PT Bukit Asam (persero) Tbk Arviyan Arifin

9 SMBR PT Semen Baturaja (persero) Tbk Ir.Jobi Triananda Hasjim,M.Sc

10 JSMR PT Jasa Marga (Persero) Tbk Desi Aryani

11 GIAA PT Garuda Indonesia (persero) Tbk I Gusti Ngurah Askhara Danadiputra 12 TLKM PT Telekomunikasi Indonesia (persero) Tbk Alex Janangkih Sinaga

4.3 Kegiatan Operasional Obyek Penelitian

Tabel 4.2

Kegiatan Operasional Perusahaan

No Perusahaan Kegiatan Operasional

Bidang Usaha Utama Bidang Usaha Penunjang

1 PT Kimia Farma (persero) Tbk a. Memproduksi obat-obatan, obat tradisional dan alat kesehatan.

b. Membuat dan memodifikasi mesin penunjang industri farmasi.

c. Melakukan pemasaran,perdagangan dan distribusi produk-produk perseroan.

a. Dalam tahap pengembangan kemandirian bahan baku obat dan bahan baku obat tradisional

Jasa baik yang ada hubungannya dengan kegiatan usaha perseroan maupun jasa pemeliharaan kesehatan pada umumnya termasuk jasa konsultasi kesehatan.

2 PT Perusahaan Gas Negara (Persero) Tbk Pengangkutan dan niaga gas bumi

3 PT Krakatau Steel (Persero) Tbk Industri baja terpadu yang memproduksi besi spons, slab baja, billet baja, baja lembaran panas, baja lembaran dingin dan batang kawat. Pemberian Jasa seperti jasa desain dan rancang bangun, pemeliharaan mesin, konsulatsi teknis maupun penyediaan sarana dan prasarana yang menunjang kegiatan usaha perusahaan

Pergudangan, perbengkelan, property, pelabuhan, pendidikan, dan pelatihan, limbah produk dan limbah industry pembangkit listrik, pengelolaan air dan jasa teknologi informasi

4 PT Adhi Karya Indonesia (persero) Tbk Kontruksi, EPC, Investasi infrastruktur, property dan realestate hingg

Melakukan pengadaan dibidang teknologi diantaranya adalah E-Procrument, E-Risk

dan U-Shape Girder yang digunakan pada project LRT

5 PT Pembangunan Perumahan (Persero) Tbk

Jasa Kontruksi, reality (pengembangan), property dan investasi dibidang infrastruktur dan energy.

Industri Pabrikasi, Jasa penyewaan, jasa keagenan, agro industry, engineering procurement contrction (EPC), pengelolaan kawasan, layanan jasa peningkatan keampuan dibidang kontruksi, teknologi informasi, kepariwisataan, perhotelan, jasa ngineering dan perencanaan, pengembangan untuk menghasilkan barang atau jasa yang bermutu tinggi.

6 PT Wijaya Karya (Persero) Tbk a. Pekerjaan pelaksanaan kontruksi b. Pekerjaan mekanikal, elektrikal termasuk jatingan dan instalasi

c. Jasa pertambangan, serta pekerjaan terintegrasi lainnya

a. Menyediakan layanan jasa konsultasi manajemen

b. Melakukan usaha dibidang agro industri, dan menyediakan layanan jasa bidang teknologi, informasi dan kepariwisataan

7 PT Aneka Tambang (Persero) Tbk Pertambangan berbagai jenis bahan galian, serta menjalankan usaha dibidang industry, perdagngan, pengangkutan dan jasa yang berkaitan dengan pertambangan berbagai jenis bahan galian tersebut

a. Segmen lain-lain terdiri dari komoditas batu bara

b. Jasa lainnya dari operasi entitas grup perusahaan

8 PT Bukit Asam (Persero) Tbk a. Pertambangan batu bara b. Investasi

a. Mengusahakan dan atau mengoperasikan pelabuhan dan atau dermaga khusus batu

c. Pembangkit listrik tenaga uap d. Pengusahaan briket batu bara

bara, baik untuk keperluan sendiri maupun keperluan pihak lain

b. Memberikan jasa-jasa konsultasi dan rekayasa dalam bidang yang ada hubungannya dengan pertambangan batu bara beserta hasil-hasil olahannya

9 PT Semen Baturaja (Persero) Tbk Bidang Persemenan meliputi kegiatan memproduksi dan memdistribusikan produk semen serta produk hilir semen.

10 PT Jasa Marga (Persero) Tbk a. Melakukan perencanaan teknis, pelaksanaan kontruksi, mengoperasikan dan pemeliharaan didalam tol

b. Mengusahakan lahan diruang milik jalan tol dan lahan yang berbbatasan dengan rumijatol untuk tempat istirahat dan pelayanan berikut dengan fasilitas dan usaha lainnya

a. Bidang pengembangan properti diwilayah yang berdekatan dengan koridor jalan tol b. Bidang pengembangan jasa untuk

usaha-usaha yang terkait dengan moda-moda sarana transportasi, pendistribusiaaan material cair padat gas, jaringan sarana informasi, teknologi dan komunikasi, terkait dengan koridor jalan tol

c. Bidang jasa dan perdagangan untuk layanan kontruksi pemeliharaan dan pengoperasiaan jalan tol.

11 PT Garuda Indonesia (Persero) Tbk a. Angkutan niaga berjadwal untuk penumppang, barang dan pos dalam dan luar negeri

b. Jasa angkutan udara niaga tidak berjadwal untuk penumpang barang dan pos dalam dan luar negeri

c. Reparasi dan pemeliharaan pesawat udara, baik untuk keperluan sendiri maupun pihak ketiga

d. Jasa penunjang operasional angkutan udara niaga, meliputi katering dan grown handling baik untuk keperluan sendiri maupun pihak ketiga

e. Jasa layanan sistem informasi yang berkaitan dengan industri penerbangan f. Jasa layanan pendidikan dan pelatihan yang

berkaitan dengan industri penerbangan, baik untuk keperluan sendiri mauapun pihak ketiiga

a. Pergudangan b. perkantoran

c. fasilitas pariwisata,

d. penyewaan dan pengusahaan sarana dan prasarana terkait industri penerbangan.

12 PT Telekomunikasi Indonesia (Pereso) Tbk

Merencanakan, membangun, menyediakan, mengembangkan, mengoperasikan, memasarkan atau menjual/menyewakan dan

Menyediakan layanan transaksi pembayaran dan pengiriman uang melalui jarngan telekomunikasi dan informatika,

memelihara jaringan telekomunikasi dan informatika dalam arti yang seluas-luasnya dengan memperhatikan ketentuan peraturan perundang-undangan.

menjalankan kegiatan dan usaha lain dalam rangka optimalisasi sumber daya yang dimiliki perusahaan, antara lain pemanfaatan asset tetap dan asset bergerak, fasilits sistem informasi, fasilitas pendidikan dan pelatihan dan fasilitas pemeliharaan dan perbaikan.

47 BAB V

HASIL PENELITIAN

5.1 Analisis Data

Data yang diolah pada penelitian ini adalah nilai tukar rupiah, firm size,

leverage dan likuiditas periode 2 tahun data yang diambil per kuartal yaitu tahun

2016 sampai dengan tahun 2018 dengan sampel sebanyak 12 perusahaan BUMN yang masuk kriteria.

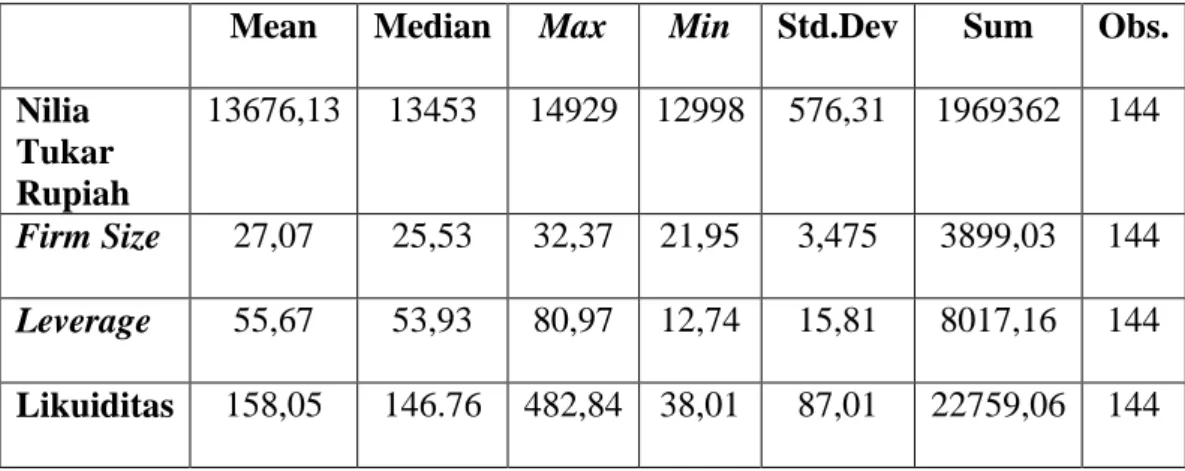

5.1.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran penyebaran data yang diolah yaitu mean, median, maximum, minimum dan standar deviasi. Hasil terlihat dalam table berikut :

Tabel 5.1 Statistik Deskriptif

Mean Median Max Min Std.Dev Sum Obs. Nilia Tukar Rupiah 13676,13 13453 14929 12998 576,31 1969362 144 Firm Size 27,07 25,53 32,37 21,95 3,475 3899,03 144 Leverage 55,67 53,93 80,97 12,74 15,81 8017,16 144 Likuiditas 158,05 146.76 482,84 38,01 87,01 22759,06 144

Sumber : data penelitian yang diolah 2019

Hasil statistik deskriptif pada tabel 5.1 menunjukkan bahwa data yang digunakan penlitian ini sebanyak 144. Diketahui variabel nilai tukar rupiah memiliki nilai minimum sebesar 12998 dan nilai maksimum sebesar 14929