PENDAHULUAN

Seiring dengan perkembangan dunia usaha, semakin banyak perusahaan kecil berkembang menjadi perusahaan besar serta banyak pesaing baru memasuki pasar. Hal tersebut menjadikan dunia usaha sebagai ajang persaingan yang bersifat kompetitif. Perusahaan pada umumnya memiliki tujuan untuk dapat menghasilkan laba secara optimal dari pemanfaatan potensi-potensi yang dimilikinya dengan baik. Oleh karena itu, pemimpin perusahaan harus mampu membuat perencanaan, mengambil keputusan, dan mengadakan pengawasan yang tepat dalam menghadapi ketatnya persaingan.

Modal kerja adalah sebagai faktor utama penggerak operasional ataupun dapat disebut juga sebagai investasi perusahaan. Untuk itu diperlukan ketersediaan modal kerja yang cukup pada perusahaan agar perusahaan dapat beropersional secara optimal. Akan tetapi, modal kerja yang berlebihan menunjukan bahwa ada dana yang tidak produktif, yang berarti bahwa perusahaan mengalami kerugian akibat menyia-nyiakan kesempatan memperoleh laba. Sehingga dalam mengelola modal kerja, perusahaan harus memperhatikan kesempatan memperoleh laba yang ada namun tetap memperhatikan segala kemungkinan risiko yang dihadapi.

dijual untuk mendapatkan hasil penjualan. Pengelolaan aktivitas perusahaan ini haruslah dikelola secara efisien agar perusahaan siap dan mampu menghadapi persaingan yang ada bahkan persaingan yang lebih ketat dimasa yang akan datang.

Analisis terhadap sumber dan penggunaan modal kerja merupakan hal yang diperlukan bagi manajer keuangan, sebab analisis tersebut digunakan untuk mengetahui bagaimana dana digunakan dan bagaimana kebutuhan dana tersebut dibelanjai. Suatu laporan yang menggambarkan darimana datangnya dana dan untuk apa dana itu digunakan disebut sebagai laporan sumber-sumber dan penggunaan dana perusahaan yang sangat penting bagi bank dalam menilai permintaan kredit yang diajukan ke bank (Riyanto, 2001 : 345).

Penelitian terdahulu yang membahas masalah yang hampir sama dilakukan oleh Rochmawati (2005, dalam Puspasari, 2007). Dari hasil analisis, menunjukkan bahwa PT. Modjopanggong Tulungagung pada tahun 2002-2003 mengalami penurunan modal kerja. Turunnya modal kerja ini disebabkan karena penggunaannya lebih besar dari sumbernya. Pada tahun 2003-2004 mengalami kenaikan modal kerja. Hal ini dilihat dari sumber yang diperoleh lebih besar daripada pengunaannya.

(Cash Convertion Cycle) mengalami kenaikan lama hari. (kelompoklaba.wordpress.com)

Wulansari (2004) meneliti bahwa perkembangan efisiensi penggunaan modal kerja PT. Industri Sandang Nusantara (Persero) Unit Pabriteks Tegal pada tahun 1997-2001 cenderung mengalami penurunan. Hal tersebut nampak dari kenaikan modal kerja yang lebih besar dibanding dengan kenaikan penjualannya sehingga berakibat pada menurunnya laba opersi perusahaan.

Kesalahan dalam manajemen modal kerja juga akan dapat menimbulkan masalah bagi perusahaan. Jumlah pokok pinjaman yang besar dan disertai tingkat bunga yang tinggi, dapat membuat perusahaan mengalami kesulitan dalam pengembalian hutang. Hal ini dapat mengakibatkan sejumlah perusahaan mengalami kebangkrutan. Sebagai contoh, salah satu ikon terbesar studio film Hollywood, Metro Goldwyn Mayer Studios Inc (MGM), akhirnya tak mampu mempertahankan keberadaannya setelah berjuang selama bertahun-tahun untuk mengatasi hutang (http://rimanews.com/read/20101104). Selain itu, juga terdapat dua perusahaan yaitu PT. Prima Inreksa yang memproduksi sepatu dan PT. Kizon produksi garmen di kawasan industri Cikupa, Kabupaten Tangerang, telah dinyatakan pailit karena hutang oleh Pengadilan Niaga Jakarta Pusat (http://www.tempo.co/hg/bisnis).

Manajemen modal kerja juga penting bagi PT. Ungaran Printing Apparel. PT. Ungaran Printing Apparel merupakan perusahaan garmen yang khusus melayani printing, bordir, serta finishing yang bebasis di Indonesia. PT. Ungaran Printing Apparel beralamat di Jalan Letjend Soeprapto Gang Serayu I No.1 Sidomulyo - Ungaran 50514. Konsumen utama yang mempercayakan pesanannya pada PT. Ungaran Printing Apparel antara lain adalah Morich, Pantja Tunggal, Ungaran Sari Garmen, Tyfountex, Inti Sari Garmen, Prospecta, Holi, Solo Kawistara. Perusahaan-perusahaan garmen ini melayani pesanan dari Nike, Esprit, Quick Silver, Adidas, Lotto, EDC, Melka, O'Neill, DKNY, Tommy Highifger, Ocean Pacific (OP), Sun Valley, Rossignol, Federated, Animal, Polo, North Sail, H&M, Calvin Klein, Roxy, Tenson, Spyder, dll. Dengan kata lain, PT. Ungaran Printing Apparel merupakan perusahaan outsourcing dari perusahaan-perusahaan garmen. Dalam satu hari, PT. Ungaran Printing Apparel dapat memproduksi produknya sebanyak 40.000 pak. Awal pendirian PT. Ungaran Printing Apparel pada tahun 2005 adalah berupa CV. Melihat perkembangan perusahaan yang terus meningkat, PT. Ungaran Printing Apparel baru mengubah kegiatan usaha dalam bentuk PT pada tahun 2010. Dengan kata lain, perubahan perusahaan dari CV menjadi PT baru terjadi pada dua tahun berjalan.

luar negeri. PT. Ungaran Printing Apparel diberikan kelonggaran jangka waktu yang lebih lama untuk pembayaran hutang dagangnya, tetapi dengan harga yang sedikit lebih tinggi dari harga normal. Kebijakan ini diberlakukan dengan tujuan memberikan keuntungan maksimal kepada pemilik. Dengan adanya kebijakan pengambilan bahan baku cat pada PT. Simut Sakti tersebut, maka PT. Ungaran Printing Apparel telah menyia-nyiakan kesempatan untuk dapat memperoleh potongan sehingga PT. Ungaran Printing Apparel menanggung beban biaya tidak memanfaatkan potongan tunai tersebut.

PT. Ungaran Printing Apparel mengalami penurunan omset perusahaan yang nampak pada tahun 2009 dapat memperoleh sebesar Rp 12.000.000.000 dan pada tahun 2011 hanya dapat memperoleh sebesar Rp 4.000.000.000. Penurunan omset yang begitu drastis ini disebabkan karena adanya situasi krisis global yang dialami banyak negara. Negara tujuan ekspor telah mengalami resesi yang menyebabkan nilai tukar mata uang menjadi melemah. Melemahnya nilai tukar ini akan menyebabkan seolah-olah barang menjadi lebih mahal akibatnya terjadi penurunan daya beli masyarakat, sehingga banyak masyarakat yang berpikir pendapatan yang diperoleh lebih baik digunakan untuk mencukupi kebutuhan pokok seperti makan dan minum daripada untuk keperluan membeli pakaian.

Sedangkan PT. Ungaran Printing Apparel lebih banyak mennyelesaikan secara manual menggunakan tenaga manusia. Hasil produksi jauh lebih sedikit jika dibandingkan dengan menggunakan mesin. Dampak persaingan bebas ini telah dirasakan oleh PT. Ungaran Printing Apparel. Akibatnya, banyak konsumen PT. Ungaran Printing Apparel yang beralih memesan pesanan ke perusahaan Cina.

Selain itu, peralihan pesanan oleh konsumen juga dikarenakan adanya kebijakan PT. Ungaran Printing Apparel yang mengharuskan PPN ditanggung oleh konsumen, sedangkan ada beberapa konsumen yang tidak menghendaki penanggungan PPN tersebut. Hal ini semakin menyebabkan penurunan permintaan pesanan pada PT. Ungaran Printing Apparel. Penurunan omset perusahaan ini juga dikarenakan penanggungan biaya yang cukup tinggi untuk melakukan tuntutan uji laboratorium bahan baku cat di German dan Swiss.

Penanggungan biaya klaim jika terjadi kesalahan atau kerusakan produk yang telah diproduksi juga menambah beban perusahaan. Biaya klaim bisa lebih besar daripada pendapatan yang didapat. Sebagai contoh, PT. Ungaran Printing Apparel yang menangani pesanan hanya pada bagian kantong saja akan dikenai biaya claim sebesar satu pakaian jika produk mereka tidak memenuhi standar yang telah disepakati. Standar tinggi yang diberikan konsumen menuntut perusahaan lebih meningkatkan kualitas produksinya. Namun, dengan kondisi yang dialami tersebut, PT. Ungaran Printing Apparel dapat mencapai titik pay back period pada tahun 2008, yang berarti hanya setelah dalam tempo waktu 3

Berdasarkan latar belakang yang telah diuraikan di atas, maka persoalan penelitian yang muncul adalah sebagai berikut:

1. Bagaimana siklus operasi PT. Ungaran Printing Apparel pada tahun 2009-2011?

2. Bagaimana siklus kas PT. Ungaran Printing Apparel pada tahun 2009-2011? 3. Bagaimana kebutuhan modal kerja PT. Ungaran Printing Apparel pada tahun

2009-2011?

Manfaat dari penelitian ini antara lain sebagai berikut:

1. Untuk mengetahui bagaimana siklus operasi PT. Ungaran Printing Apparel pada tahun 2009-2011.

2. Untuk mengetahui bagaimana siklus kas PT. Ungaran Printing Apparel pada tahun 2009-2011.

3. Untuk mengetahui bagaimana kebutuhan modal kerja PT. Ungaran Printing Apparel pada tahun 2009-2011.

Hasil dari penelitian ini diharapkan dapat digunakan untuk mengetahui bagaimana manajemen modal kerja pada PT. Ungaran Printing Apparel sehingga memberikan pertimbangan untuk dapat lebih mengefisiensikan modal kerjanya.

TELAAH TEORITIS

(surat-surat berharga), piutang dagang, dan persediaan. Sedangakan modal kerja menurut Sundjaja dan Barlian (2003, dalam Puspasari 2007) adalah aktiva lancar yang mewakili bagian dari investasi yang berputar dari satu bentuk ke bentuk lainnya dalam melaksanakan suatu usaha, atau modal kerja adalah kas / bank, surat-surat berharga yang mudah diuangkan (misalnya giro, cek, deposito), piutang dagang dan persediaan yang tingkat perputarannya tidak melebihi satu tahun atau jangka waktu operasi normal perusahaan. Berdasarkan beberapa pengertian tersebut di atas dapat diambil suatu kesimpulan bahwa modal kerja merupakan kelebihan aktiva lancar terhadap hutang lancar atau disebut juga modal kerja netto (Net Working Capital) untuk menggerakan kegitan operasional perusahaan.

Manajemen Modal Kerja

Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan (Sawir, 2005 dalam Puspasari 2007). Adapun yang ingin dicapai dari manajemen modal kerja adalah :

a. Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar. Penggelolaan ini diharapkan dapat mampu mengembalikan bahkan memberikan keuntungan dari investasi yang dilakukan. Sehingga tingkat pengembalian investasi adalah sama besar atau bahkan lebih besar dari biaya modal untuk membiayai aktiva lancar tersebut.

c. Pengawasan pada ketersediaan dana pada aktiva lancar. Hal ini dimaksudkan agar pada saat jatuh tempo perusahaan dapat memenuhi kewajiban pengembalian sumber dana yang berasal dari hutang.

Sasaran tersebut mengindikasikan bahwa modal kerja perusahaan harus terjaga ketersediaannya dalam arti harus mampu membiayai kebutuhan akan pengeluaran-pengeluaran untuk mengoperasikan perusahaan sehari-hari. Tersedianya modal yang cukup memberikan sinyal yang baik bagi perusahaan agar dapat beroperasi secara efisien serta perusahaan juga tidak akan mengalami kesulitan keuangan.

Keuntungan-keuntungan atas tersedianya modal kerja yang cukup bagi perusahaan menurut Munawir (2002:116) antara lain :

a. Dengan adanya penurunan nilai atas aktiva lancar, maka perusahaan akan terlindungi dari krisis modal kerja.

b. Memungkinkan untuk dapat membayar semua kewajiban-kewajiban tepat sesuai dengan waktu jatuh temponya.

c. Menjamin dimilikinya ketersediaan kas untuk menjamin perusahaan untuk mememenuhi kewajibannya sehingga dapat memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin akan terjadi.

d. Memungkinkan perusahaan untuk memiliki jumlah persediaan yang cukup untuk memenuhi permintaan pesanan dari para konsumennya.

f. Perusahaan akan dapat beroperasi secara optimal karena perusahaan meperoleh bahan baku ataupun keperluan untuk menjalankan proses produksinya.

Siklus Operasi dan Siklus Kas

Kegiatan operasional perusahaan merupakan serangkaian dari bagaimana perusahaan menyediakan bahan baku, memproses bahan tersebut menjadi barang setengah jadi hingga menjadi barang jadi yang siap dipasarkan. Kemudian barang yang sudah jadi dan siap jual ini diperjualbelikan baik secara kredit maupun secara kontan. Jika barang tersebut dijual secara kredit, maka akan memunculkan piutang. Sehingga pada akhir seluruh rangkaian tersebut, perusahaan menerima hasil penjualan dalam bentuk kas. Proses perubahan dari bahan baku sampai menjadi kas hasil dari penjualan melalui kegiatan produksi merupakan satu siklus operasi. Dengan pemahaman tersebut, maka dapat diketahui bahwa siklus operasi perusahaan terdiri dari:

a. Rata-rata usia persediaan yaitu rata-rata waktu yang diperlukan perusahaan untuk memproses bahan baku hingga menjadi barang jadi hasil dari proses produksi.

b. Rata-rata pengumpulan piutang yaitu rata-rata waktu yang diperlukan perusahaan untuk menjual barang jadi sampai dengan menerima hasilnya yang berupa kas masuk.

Dalam melakukan proses produksi, perusahaan sering kali membayar secara kredit untuk mendapatkan bahan baku atau yang disebut juga hutang dagang maupun upah tenaga kerja yang dapat disebut sebagai hutang gaji. Hal ini berarti perusahaan sudah dapat mulai melakukan proses produksi tetapi belum mengeluarkan kas. Waktu yang diperlukan untuk membayar hutang dagang maupun hutang gaji dikatakan sebagai rata-rata pembayaran kewajiban (RPK). Periode antara kas keluar sampai dengan kas masuk disebut sebagai siklus kas. Dengan demikian, siklus kas (SK) dapat dihitung dengan mengurangkan siklus operasi (SO) dengan rata-rata pembayaran kewajiban (RPK)(Widayanti, dkk, 2009: 224).

Modal kerja merupakan modal atau dana yang diperlukan perusahaan untuk melakukan kegiatan opersional perusahaan sehari-hari. Kebutuhan modal kerja pada setiap perusahaan adalah berbeda-beda. Modal kerja pada perusahaan yang berbeda tetapi memproduksi barang yang sama dengan omset yang sama besar bukan berati membutuhkan modal kerja yang sama pula. Semakin lama siklus operasi pada perusahaan tersebut berarti semakin besar juga kebutuhan akan modal kerjanya.

Sumber Pendanaan Modal Kerja

1. Sumber pendanaan spontan

Pendanaan spontan didapat secara spontan untuk mendanai modal kerja karena meningkatnya kebutuhan modal kerja. Sumber pendanaan spontan yang utama adalah hutang dagang dan accruals.

a.Hutang dagang

Hampir semua perusahaan memiliki hutang dagang. Hutang dagang ini muncul karena adanya hubungan dengan pemasok. Barang dapat diperoleh terlebih dahulu, dan perusahaan diberikan jangka waktu tertentu dalam pembayarannya. Syarat pembayaran ditentukan sesuai dengan kesepakatan yang dibuat antara perusahaan dengan pemasok. b. Accruals

Sumber pendanaan spontan yang lain adalah accruals. Accruals ini berhubungan dengan jasa yang diterima. Jasa yang telah diterima, namun belum dibayarkan akan memunculkan kewajiban. Keawajiban ini pada waktu tertentu harus dibayarkan yang biasanya rutin pada periode tertentu. Pos umum yang termasuk pada accruals adalah hutang gaji dan hutang pajak.

2. Sumber pendanaan dengan negosiasi

kebutuhan modal kerja pada perusahaan. Terdapat 3 sumber pendanaan dengan negosiasi:

a.Pinjaman jangka pendek tanpa jaminan

Pinjaman tanpa jaminan ini diperoleh tanpa menggunakan jaminan fisik. Peminjaman dana hanya didasarkan atas kepercayaan. Sumber jaminan jangka pendek tanpa jaminan biasanya didapat dari bank atau dari masyarakat dalam instrumen surat berharga pasar uang (commercial paper). Dikarenakan tanpa jaminan, maka perusahan yang akan

meminjam dana adalah perusahaan yang benar-benar dapat dipercaya. Dapat dipercaya mengandung arti bahwa perusahaan tersebut dalam keadaan sehat keuangannya dengan manajemen yang baik. Dalam kelancaran peminjaman dan pengembalian, biasanya perusahaan telah memiliki hubungan yang baik dengan sumber pinjaman seperti dengan bank. Bank merupakan sumber yang umum dipakai oleh perusahaan. Perusahaan yang lancar pengembalian pinjaman dana tanpa adanya keterlambatan, akan terus dipercaya sehingga akan terjalin hubungan yang baik dan saling menguntungkan. Kreditor akan dengan tenang meminjamkan dananya, dan perusahaan akan memperoleh dana tersebut untuk memenuhi kebutuhan modal kerjanya. Terdapat bermacam-macam kredit bank:

- Line of kredit (kredit rekening koran) yaitu perjanjian antara bank dengan perusahaan, dimana bank menyediakan sejumlah plafon tertentu dan perusahaan dapat menggunakannya dalam jangka waktu periode tertentu.

- Revolving credit agreements, merupakan pinjaman perusahaan kepada bank. Pinjaman ini akan selalu dilakukan pembaharuan setiap kali jatuh tempo.

b.Surat berharga pasar uang (commercial paper)

Perusahaan yang membutuhkan dana dapat juga menerbitkan surat berharga. Surat berharga ini merupakan surat hutang jangka pendek yang dapat diperjualbelikan kepada masyarakat. Dengan membeli surat berharga ini, berarti memberikan pinjaman dana kepada perusahaan penerbit. Orang yang akan membeli surat berharga akan memastikan bahwa perusahaan penerbit merupakan perusahaan yang mampu bertahan dan tetap ada untuk melunasinya disaat surat hutang tersebut jatuh tempo. Surat berharga pasar uang ini biasanya dapat diperjual belikan di bursa, sehingga likuiditasnya terjamin. Dengan begitu, masyarakat pembeli surat hutang jangka pendek ini dapat tenang dan memberikan kepercayaannya kepada perusahaan penerbit surat.

c.Pinjaman jangka pendek dengan jaminan

- Pledging yaitu perusahaan dapat memperoleh pinjaman dengan cara menjadikan piutang sebagai jaminan pinjaman.

- Factoring yaitu piutang dengan tingkat diskon tertentu kepada perusahaan factor.

- Pinjaman dengan persediaan sebagai jaminan. Perusahaan mengikatkan persediaannya untuk dijadikan sebagai jaminan. Namun, persediaan yang dijaminkan ini masih tetap dimanfaatkan oleh perusahaan, akan tetapi harus sepengetahuan kreditur.

METODE PENELITIAN

Satuan Analsis dan Satuan Pengamatan

Satuan analisis mengandung perilaku atau karakteristik yang diteliti. Satuan analisis bisa berupa individu, bisa juga berupa lembaga. Satuan analisis pada penelitian ini adalah PT. Ungaran Printing Apparel. Satuan analisis ini dibedakan dengan satuan pengamatan. Satuan pengamatan adalah satuan tempat informasi diperoleh tentang satuan analisis. Sedangkan satuan pengamatan pada penelitian ini adalah bagian keuangan pada PT. Ungaran Printing Apparrel.

Jenis dan Sumber data

• Rata-rata usia persediaan (RUP) merupakan rata-rata waktu yang diperlukan dari mulai proses produksi sampai dengan menjadi barang jadi. Untuk dapat mengetahui RUP maka diperlukan data penjualan serta rata-rata piutang. • Rata-rata pengumpulan piutang (RPP) merupakan rata-rata waktu yang

diperlukan dari barang jadi, djual, sampai dengan uang kas masuk. Untuk dapat mengetahui RPP, maka diperlukan data HPP dan rata-rata persediaan. • Rata-rata pembayaran kewajiban (RPK) merupakan waktu yang diperlukan

untuk membayar hutang dagang maupun hutang gaji.

• Data biaya-biaya administrasi dan penjualan diperlukan untuk menunjang perhitungan kebutuhan modal kerja.

Data yang diperoleh adalah berupa data dalam satuan USD dan IDR. Untuk itu, pada penelitian ini seluruh data di konversikan kedalam satuan IDR sesuai kurs yang terjadi pada periode tersebut agar mempermudah pada saat pengolahan serta analisis data.

Langkah Analisis

Analisis data pada penelitian ini menggunakan langkah perhitungan sebagai berikut:

1. Siklus operasi perusahaan (SO) dapat dihitung dengan menjumlahkan rata-rata usia persediaan (RUP) dengan rata-rata-rata-rata pengumpulan piutang (RPP). Berikut rumus untuk menghitung siklus operasi:

2. Siklus kas (SK) dapat dihitung dengan mengurangkan siklus operasi (SO) dengan rata-rata pembayaran kewajiban (RPK). Berikut rumus untuk menghitung siklus kas:

SK = SO – RPK ...(3.4) SK = RUP + RPP – RPK ...(3.5) 3. Untuk dapat menghitung kebutuhan modal kerja, maka dapat mengalikan siklus operasi (SO) serta kebutuhan dana setiap hari. Berikut rumus untuk menghitung kebutuhan modal kerja:

Kebutuhan modal kerja = SO x kebutuhan dana setiap hari ...(3.6) ………(3.7) Sedangkan teknik analisis data yang digunakan adalah Time series analysis dengan membandingkan modal kerja antara periode yang satu dengan periode yang lainnya.

ANALISIS DATA

Berdasarkan data-data yang telah terkumpul dan langkah analisis seperti disebutkan sebelumnya, maka pada bagian ini akan membahas dan menganalisis jawaban dari persoalan penelitian yang telah dirumuskan. Pembahasan dan analisis lebih lanjut akan dipaparkan sebagai berikut:

Siklus operasi

Tabel 1

Perhitungan Siklus Operasi PT. Ungaran Printing Apparel

Tahun 2009-2011

Rumus

Tahun

2009 2010 2011

Rata-rata pengumpulan piutang =

= 19,08 hari = 50,80 hari = 63,45 hari

Rata-rata usia persediaan =

= 216,28 hari = 388,20 hari = 270,30 hari

SIKLUS OPERASI =

Rata-rata pengumpulan piutang + rata-rata usia persediaan

= 19,08 + 216,28 = 235,36 hari

= 50,80 + 388,20 = 439,01 hari

= 63,45 + 270,30 = 333,75 hari

Perubahan SO 86,53% -23,98%

Dari hasil perhitungan data, diperoleh siklus operasi PT. Ungaran Printing Apparel tahun 2009 adalah selama 235,36 hari. Hal ini berarti PT. Ungaran Printing Apparel rata-rata membutuhkan waktu 235,36 hari untuk melakukan proses perubahan dari bahan baku sampai menjadi barang jadi melalui kegiatan produksi. Sedangkan pada tahun 2010 siklus operasi PT. Ungaran Printing Apparel membutuhkan waktu 439,01 hari serta 333,75 hari pada tahun 2011.

Melihat perkembangan siklus operasi PT. Ungaran Printing Apparel pada tahun 2010 mengalami peningkatan sebesar 86,53% dari tahun sebelumnya, PT. Ungaran Printing Apparel dapat dikatakan memburuk. Sikus operasi yang melebihi 1 tahun ini tidaklah sesuai dengan periode normal operasi perusahaan yang biasanya akan berputar kurang dari 1 tahun. Keadaan ini diakibatkan karena rata-rata usia pesediaan yang begitu besar. Hal tersebut nampak pada nilai nilai HPP tahun 2010 yang mengalami penurunan cukup drastis menjadi sebesar Rp 1.118.565.424,82 dari tahun 2009 yang mencapai Rp 2.194.597.541,54. Nilai rata-rata persediaan PT. Ungaran Printing Apparel dapat dikatakan besar.

inilah yang menyebabkan penumpukan persediaan bahan baku pada PT. Ungaran Printing Apparel.

Tidak hanya bahan baku cat yang terdapat dalam persediaan PT. Ungaran Printing Apparel. Bahan baku alumunium untuk membuat kerangka screen printing juga diperlukan dalam proses produksi perusahaan. Alumunium ini pada akhir tahun dilakukan penumpukan pembelian untuk persediaan proses produksi berikutnya. Hal ini dilakukan untuk mengatisipasi masalah tren harga alaumunium yang selalu mengalami kenaikan di awal tahun. Pembelian diakhir tahun ini dilakukan dengan melihat ketersediaan dana yang masih ada pada perusahaan. Jika dilihat besarnya komposisi alumunium, persediaan alumunium lebih kecil dibandingkan dengan cat dari total persediaan secara keseluruhan. Oleh sebab itu, alumunium tidak memberikan pengaruh yang besar terhadap nilai persediaan.

Resiko batal pesan yang ditanggung PT. Ungaran Printing Apparel pun menjadi begitu besar.

Jika dibandingkan dengan keadaan yang sesungguhnya, PT. Ungaran Printing Apparel melakukan proses produksinya hanya selama 2 hingga 3 hari saja. Yang menyebabkan lamanya rata-rata usia persediaan ini adalah karena adanya penumpukan bahan baku yang tidak digunakan dalam proses produksi. Sehingga dana yang tertahan dalam persediaan juga besar.

Selain itu, nilai penjualan justru mengalami penurunan. Penurunan penjualan yang begitu besar dari Rp 12.325.033.992,28 pada tahun 2009 merosot tajam menjadi Rp 5.306.489.920,79 di tahun 2010, disebabkan karena adanya persaingan pasar bebas yang membuat banyak konsumen beralih ke perusahaan lain. Penurunan nilai penjualan ini mengakibatkan rata-rata pengumpulan piutang mengalami peningkatan lama hari bahkan menyebabkan laba bersih perusahaan mengalami penurunan laba bersih hingga 97,98%. Keadaan inilah yang memperparah siklus operasi perusahaan menjadi semakin lama.

Namun, pada tahun 2011 PT. Ungaran Printing Apparel dapat memperbaiki siklus operasinya. Siklus operasi yang terjadi dapat dipersingkat 105,26 hari menjadi 333,75 hari. Melihat dari Siklus operasi terdiri dari RUP dan RPP, percepatan siklus operasi PT. Ungaran Printing Apparel diakibatkan karena nilai RUP yang mengalami penurunan serta RPP yang mengalami peningkatan. Penurunan RUP ini disebabkan karena PT. Ungaran Printing Apparel mengalami peningkatan nilai HPP serta penurunkan rata-rata persediaan. RUP dapat turun juga diakibatkan karena adanya peningkatan penjualan di tahun 2011.

disebabkan karena adanya kelonggaran pembayaran piutang hingga mencapai 90 hari, terutama bagi perusahaan-perusahaan yang melakukan pemesanan dalam jumlah yang lebih besar. Selain itu, PT. Ungaran Printing Apparel juga tidak memberikan potongan jika konsumen tersebut membayar lebih cepat dari waktu yang telah ditentukan. Akibatnya banyak konsumen yang membayar kewajibannya mundur dari waktu yang telah ditentukan.

Dilihat dari data laporan keuangan PT. Ungaran Printing Apparel tahun 2009-2011, terjadi penumpukan piutang pada beberapa konsumen seperti Pantja Tunggal dan Holi. Pantja Tunggal dan Holi merupakan konsumen yang melakukan pesanan dengan jumlah yang besar dalam frekuensi pemesanan yang sering. Konsumen tersebut sering kali mundur dalam pembayaran hutangnya. Lamanya pembayaran piutang ini diakibatkan karena konsumen menghendaki untuk melunasi piutangnya dalam jumlah besar sekaligus yang merupakan gabungan dari beberapa kali pemesanan. Walapun demikian, PT. Ungaran Printing Apparel tetap menerima pesanan dari kedua perusahaan tersebut. PT. Ungaran Printing Apparel mempertahankan konsumen ini dikarenakan adanya kepercayaan yang telah tercipta dengan baik. PT. Ungaran Printing Apparel melonggarkan pembayaran piutang ini dengan maksud agar para konsumennya akan terus melakukan pesanan sehingga akan muncul kepercayaan yang lebih baik dari konsumen.

yang mengelupas setelah dilakukan pencucian beberapa kali, maka konsumen meminta pertanggungjawaban akibat kerusakan tersebut. Untuk itu, PT. Ungaran Printing Apparel harus kembali mengulang mengerjakan pesanan. Sampai akhirnya mencapai hasil yang sesuai standar dan konsumen membayarkan hutangnya. Penerimaan pembayaran piutang dari perusahaan garmen harus menunggu pembayaran dari konsumen utama setelah semua pesanan telah benar-benar terselesaikan dengan baik. Hal ini yang semakin membuat lamanya penerimaan pembayaran piutang.

Untuk mengatasi mundurnya pembayaran piutang dari perusahaan garmen, PT. Ungaran Printing Apparel melihat dari keterangan target waktu penyelesaian pesanan yang telah diberikan oleh konsumen utama. Pembayaran piutang perusahaan garmen dengan PT. Ungaran Printing Apparel dilakukan dengan kesepakatan bahwa pembayaran akan diberikan setelah barang pesanan telah terselesaikan dan sampai pada konsumen utama dengan baik. Jika pembayaran melebihi waktu yang telah disepakati, maka PT. Ungaran Printing Apparel berhak menagih piutang tersebut.

Dalam hal pembayaran piutang, konsumen melakukan pembayaran dengan Letter of Credit (LC). LC diberikan oleh konsumen setelah barang pesanan sampai di

sedikit meningkat, tapi rata-rata usia persediaan tahun 2011 cukup mengalami penurunan.

Siklus kas

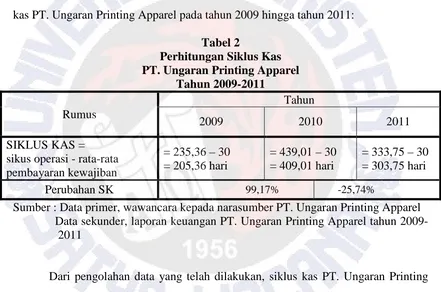

[image:25.595.95.536.285.577.2]Siklus kas adalah kemampuan kas berputar dalam suatu periode tertentu. Siklus kas dapat dihitung dengan cara mengurangkan sikus operasi dengan rata-rata pembayaran kewajiban. Perhitungan siklus operasi telah dijelaskan pada analisis sebelumnya. Sedangkan data rata-rata pembayaran kewajiban didapat dari wawancara kepada narasumber PT. Ungaran Printing Apparel. Berikut adalah perhitungan siklus kas PT. Ungaran Printing Apparel pada tahun 2009 hingga tahun 2011:

Tabel 2

Perhitungan Siklus Kas PT. Ungaran Printing Apparel

Tahun 2009-2011

Rumus

Tahun

2009 2010 2011

SIKLUS KAS = sikus operasi - rata-rata pembayaran kewajiban

= 235,36 – 30 = 205,36 hari

= 439,01 – 30 = 409,01 hari

= 333,75 – 30 = 303,75 hari

Perubahan SK 99,17% -25,74%

Sumber : Data primer, wawancara kepada narasumber PT. Ungaran Printing Apparel Data sekunder, laporan keuangan PT. Ungaran Printing Apparel tahun

2009-2011

Percepatan pembayaran kewajiban ini dimaksudkan untuk kepentingan supplier PT. Simut Sakti yang pada kenyataannya merupakan perusahaan dalam satu

pemilik. Pemilik tidak hanya melakukan manajemen pada PT. Ungaran Printing Apparel, tetapi juga harus memanajemeni PT. Simut Sakti. PT. Simut Sakti membutuhkan dana untuk proses proses produksinya. Untuk itu, sumber dana yang berupa piutang dari PT. Ungaran Printing Apparel juga harus lancar diperoleh. Oleh sebab itu, sedapat mungkin PT. Ungaran Printing Apparel segera membayarkan kewajibannya agar tidak terjadi penumpukan dana yang mengendap dan PT. Simut Sakti pun juga dapat terus mendapatkan sumber dana sehingga dana dapat terus berputar yang akan memberikan keuntungan maksimal bagi pemilik.

Oleh karena nilai rata-rata pembayaran kewajiban yang selalu sama dari tahun 2009 hingga 2011, maka setiap kenaikan siklus operasi perusahaan akan berpengaruh pada kenaikan siklus kasnya. Begitu juga sebaliknya, setiap penurunan siklus operasi perusahaan akan berpengaruh pada penurunan siklus kas perusahaan tersebut. Karena siklus operasi pada tahun 2010 mengalami kenaikan, maka siklus kas yang terjadi juga mengalami kenaikan yaitu sebesar 99,17%. Pada tahun 2011, siklus kas PT. Ungaran Printing Apparel mengalami penurunan menjadi 303,75 hari. Hal ini juga disebabkan adanya penurunan pada siklus operasi perusahaan. Siklus kas pada perusahaan yang semakin pendek akan semakin baik, karena kas berputar lebih cepat sehingga kas yang tertanam akan semakin sedikit.

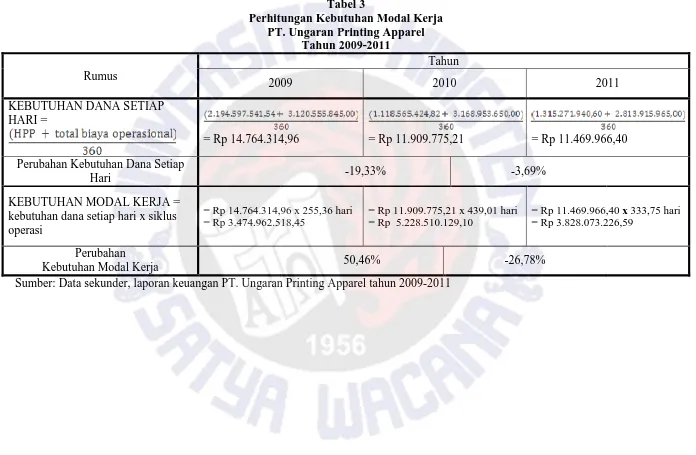

Kebutuhan modal kerja

Tabel 3

Perhitungan Kebutuhan Modal Kerja PT. Ungaran Printing Apparel

Tahun 2009-2011

Rumus

Tahun

2009 2010 2011

KEBUTUHAN DANA SETIAP HARI =

= Rp 14.764.314,96 = Rp 11.909.775,21 = Rp 11.469.966,40 Perubahan Kebutuhan Dana Setiap

Hari -19,33% -3,69%

KEBUTUHAN MODAL KERJA = kebutuhan dana setiap hari x siklus operasi

= Rp 14.764.314,96 x 255,36 hari = Rp 3.474.962.518,45

= Rp 11.909.775,21 x 439,01 hari = Rp 5.228.510.129,10

= Rp 11.469.966,40 x 333,75 hari = Rp 3.828.073.226,59

Perubahan

Kebutuhan Modal Kerja 50,46% -26,78%

Dari pengolahan data di atas, nampak bahwa kebutuhan modal kerja PT. Ungaran Printing Apparel pada tahun 2009 sebesar Rp 3.474.962.518,45 mengalami kenaikan 50,46% menjadi Rp 5.228.510.129,10 pada tahun 2010. Sedangkan kebutuhan dana setiap hari pada tahun 2010 mengalami penurunan. Penurunan ini disebabkan karena adanya penurunan HPP yang begitu drastis yang hampir mencapai 50% dari tahun 2009. Walapun terjadi sedikit penurunan kebutuhan dana setiap hari, kebutuhan modal kerja PT. Ungaran Printing Apparel tidaklah semata-mata juga mengalami penurunan. Kenaikan kebutuhan modal kerja ini diakibatkan karena adanya peningkatan siklus operasi yang begitu tinggi hingga mencapai lebih dari 80%. Hal ini menunjukan bahwa penurunan yang terjadi pada kebutuhan dana setiap hari tidak signifikan dengan peningkatan siklus operasi perusahaan.

Namun, penurunan 26,78% kebutuhan modal kerja yang terjadi pada tahun 2011 menunjukan adanya keselarasan penurunan kebutuhan dana setiap hari dengan penurunan siklus operasi. Kebutuhan modal kerja PT. Ungaran Printing Apparel sebesar Rp 3.828.073.226,59 berarti perusahaan membutuhkan ketersediaan dana Rp 3.828.073.226,59 untuk untuk membiayai kegiatan operasi perusahaan sehari-hari.

KESIMPULAN DAN SARAN Kesimpulan

Setelah dilakukannya perhitungan serta analisis data, maka penelitian manajemen modal kerja pada PT. Ungaran Printing Apparel diperoleh kesimpulan sebagai berikut:

yang bernilai hingga melebihi 1 tahun ini, diakibatkan karena adanya nilai penjualannya mengalami penurunan yang drastis serta kesalahan kebijakan saat konsumen melakukan pesanan tanpa adanya penyerahan uang muka. Selain itu juga besarnya nilai persediaan dan lamanya pembayaran piutang. Namun, pada tahun 2011 PT. Ungaran Printing Apparel mengalami penurunan siklus operasi menjadi 333,75 hari.

2. Pola siklus kas PT. Ungaran Printing Apparel adalah sesuai dengan pola siklus operasinya. Jika siklus operasi mengalami kenaikan, maka siklus kas perusahaan juga mengalami kenaikan, begitu pula sebaliknya. Keadaan ini disebabkan karena Rata-rata pembayaran kewajiban (RPK) pada PT. Ungaran Printing Apparel adalah tetap yaitu selama 30 hari.

3. Adanya penurunan kebutuhan dana setiap hari tidaklah semata-mata menurunkan kebutuhan modal kerja. Hal ini nampak pada kebutuhan modal kerja PT. Ungaran Printing Apparel pada tahun 2010. Kebutuhan modal kerja PT. Ungaran Printing Apparel malah mengalami peningkatan 50,46% menjadi Rp 5.228.510.129,10. Hal ini disebabkan adanya peningkatan siklus operasi yang begitu besar hingga mencapai 86,53%.

Saran

Sebuah penelitian akan memiliki arti jika hasil dari penelitian tersebut dapat memberikan sumbangan berupa pemikiran baik secara teoritis maupun secara terapan agar data dijadikan landasan bagi penelitian selanjutnya. Saran berkaitan dengan sumbangan penelitian bagi para pengguna penelitian.

manajemen modal kerjanya, upaya yang dilakukan oleh PT. Ungaran Printing Apparel diharapkan dapat mengelola modal kerjanya secara lebih efisien dengan cara:

1. Memperpendek siklus operasi

• Siklus operasi perusahaan selalu diharapkan dapat berlangsung lebih cepat agar kebutuhan modal kerja menjadi lebih rendah. Melihat hasil dari rata-rata lama hari dari barang baku hingga barang jadinya maka perusahaan perlu mengurangi lamanya siklus operasinya. Untuk dapat menurunkan siklus operasi pada PT. Ungaran Printing Apparel, sebaiknya perusahaan ini meminimalkan/mengurangi nilai persediaannya dengan cara lebih mengetatkan kebijakan saat konsumen melakukan pesanan. Perusahaan seharusnya meminta uang muka terlebih dahulu dari konsumen. Uang muka yang telah diberikan dapat dijadikan jaminan untuk pemesanan. Jika pesanan dibatalkan, maka uang muka yang telah diberikan akan hangus tidak dapat dikembalikan. Dengan adanya uang muka ini, perusahaan akan mengurangi resiko batal pesan dari konsumen sehingga bahan baku yang telah dipesan tidak menjadi sia-sia dan tidak menumpuk menambah nilai persediaan. Persedian pada perusahaan ini dapat lebih terjaga. Pengurangan pada rata-rata usia persediaan ini perlu dilakukan agar jumlah bahan baku tidaklah berlebihan sehingga biaya persediaan tidak membengkak.

Ungaran Printing Apparel tidak perlu menunggu hingga waktu tempo pencairan. Selain itu, pembayaran cash melalui transfer membutuhkan waktu yang lebih cepat daripada mengunakan LC. PT. Ungaran Printing Apparel sebaiknya meminta pembayaran piutang untuk setiap pesanan, bukan dengan total beberapa pesanan Dengan pembayaran piutang untuk setiap pesanan, piutang yang jatuh tempo akan dapat segera terbayarkan tanpa harus menunggu beberapa pesanan selesai dikerjakan. Mempercepat pengumpulan piutang juga dapat dengan cara memberi potongan kepada konsumen yang membayar kewajibannya lebih cepat dari waktu yang ditentukan. Untuk mempercepat pengumpulan piutang, PT. Ungaran Printing Apparel juga dapat memberikan kewajiban tambahan pembayaran berupa bunga jika konsumen telah lalai membayarkan kewajibannya yang melebihi jatuh tempo. Besarnya bunga yang diwajibkan sesuai dengan jumlah lamanya hari keterlambatan. Jika semakin lama terlambat membayar kewajiban, maka semakin besar pula bunga yang harus dibayarkan. Dengan begitu, konsumen akan lebih mempertimbangkan untuk lebih cepat membayar kewajibannya dari pada memperlambat pembayaran. Dengan mempercepat siklus operasi, perusahaan juga akan mempercepat siklus kas serta mengurangi kebutuhan modal kerjanya.

2. Memperpendek siklus kas

memperlama RPK, siklus kasnya akan menjadi semakin cepat. Selain itu, siklus operasi PT. Ungaran Printing Apparel juga perlu dipercepat untuk menunjang percepatan siklus kasnya.

3. Mengurangi kebutuhan moda kerja

Kebutuhan modal kerja pada perusahaan diharapkan dapat bernilai lebih kecil. Hal ini juga tak lepas dari PT. Ungaran Printing Apparel. Untuk mengurangi nilai kebutuhan modal kerjanya, PT. Ungaran Printing Apparel sebaiknya mengurangi total biaya operasional agar kebutuhan dana setiap hari juga mengalami penurunan. Pengurangan lama siklus operasi perusahaan juga dapat mengurangi kebutuhan modal kerja PT. Ungaran Printing Apparel.

Keterbatasan Penelitian

Penulis menyadari terdapat beberapa keterbatasan dalam penelitian ini. Keterbatasan ini hendaknya ditindaklanjuti sehingga penelitian dapat menjadi lebih mendalam. Salah satu keterbatasan penelitian ini adalah laporan keuangan yang kurang lekap, sehingga sebagian data yang diperoleh berasal dari wawancara kepada pihak perusahaan. Dengan adanya proses wawancara ini, maka tidak didapatinya bukti tertulis. Data yang diperoleh berdasarkan ingatan dan sepengetahuan dari narasumber, yang mungkin tidak secara mendetil diceritakan.

DAFTAR PUSTAKA

Frenky. 2011. Analisis Sumber dan Penggunaan Modal Kerja. (http://frenkymay.blogspot.com/2011/06/analisis-sumber-dan-penggunaan-modal.html).

Ismayanti, Neneng. 2010. Penarikan Sample.

(http://nenengismayanti.blogspot.com/2010/04/penarikan-sampel.html.) 17 november 2011 jam 11.44

Munawir, S. 2002. Analisis Laporan Keuangan. Edisi Keempat, Penerbit BPFE, Yogyakarta.

Puspasari, Ridya Freshca. 2007. Analisis Sumber dan Penggunaan Modal Kerja (Studi Kasus pada PT. Atlantic Ocean Paint Tahun 2004-2006). Proposal, Universitas Muhammadiyah Malang, Malang.

Riyanto, Bambang. 1995. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Kedua, Yogyakarta: Yayasan Badan Penerbit Gadjah Mada.

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat, Penerbit BPFE, Yogyakarta.

Sartono, Agus. 2001. Manajemen Keuangan. Edisi Keempat, Penerbit BPFE, Yogyakarta.

Seeger, Stefan, dkk. 2011.Working capital management in the Swiss Chemical industry. Journal of Business Chemistry. Vol. 2. (Agustus: 87-98).

Sunday, Kehinde James. 2011. Effective Working Capital Management in Smalland Medium Scale Enterprises (SMEs). International Journal of Business and Management. Vol. 6, No. 9; (September:271-279).

Mebel Rizky Furniture di Klaten.Skripsi, Universitas Muhammadiyah Surakarta, Surakarta.

Syamsuddin, Lukman. 1985. Manajemen Keuangan Perusahaan. Malang: PT. Rajagrafindo Persada.

Tahir, Mohammad and Melati. 2011. The Effect of Working Capital Management on Firm’sProfitability: A Review Paper. Interdiscipplinary Journal of Contemporary Reseach in Business. Vol. 3, no. 4; (Agustus: 365-376).

Widayanti, Rita, dkk, 2009, Manajemen Keuangan, edisi II, Salatiga: Unversitas Kristen Satya Wacana.

Wulansari, Sindu Prabawati. 2004. Analisis Perkembangan Efisiensi Penggunaan Modal Kerja pada PT.Industri Sandang Nusantara (Persero) Unit Prabriteks Tegal. Skripsi, Universitas Kristen Satya Wacana, Salatiga.

http://kelompoklaba.wordpress.com/2008/11/29/analisis-manajemen-modal-kerja- perusahaan-indonesia-prima-property-tbk-berdasarkan-data-laporan-keuangan-tahun-2004-2007/. 17 November 2011 jam 13.00

http://rimanews.com/read/20101104/4956/karena-utang-perusahaan-film-james-bond-bangkrut 13 November 2011 jam 11.16

http://www.scribd.com/doc/46788100/PENARIKAN-SAMPEL. 17 November 2011 jam 12.05