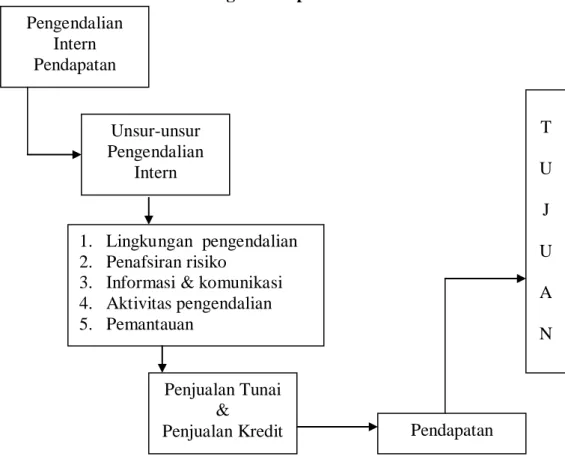

BAB II TINJAUAN PUSTAKA. 1. Pengertian dan Tujuan Pengendalian Intern. perusahaan dapat dicapai dan penyelewengan dapat dihindari.

Teks penuh

Gambar

Dokumen terkait

4.16 Hasil Pengaruh Atribut Dining Experience Terhadap Behavioral Intention di The Stone Café .... DAFTAR

4.11 Model hubungan antara variabel persepsi guru geografi terhadap eksistensi MGMP (X1) dan partisipasi guru geografi dalam kegiatan MGMP (X2) dengan kompetensi

Penelitian ini dilakukan untuk mengasah kemampuan siswa dalam menganalisis, mengkritisi dan mengaitkan konsep yang dipelajari di sekolah dengan kebudayaan lokal

Bila terdapat kondisi untuk terjadinya perdarahan yang banyak seperti penyakit kelainan darah maupun terdapatnya varises yang luas pada vulva dan vagina robekan hanya terjadi

Kearifan yang terdapat pada sastra Jawa banyak dipengaruhi oleh agama Islam, dalam hal ini tasawuf yang bersinergi dengan nilai-nilai mistik kebatinan Jawa yang bermuara pada

Berdasarkan PSAK 105, Pengakuan penghasilan usaha mudharabah dalam praktik dapat diketahui berdasarkan laporan bagi hasil atas realisasi penghasilan usaha dari pengelola

Dinamakan sebagai piagam karena isi naskah ini mengakui hak-hak kebebasan beragama dan berkeyakinan, kebebasan berpendapat dan kehendak umum warga madinah suapya

Dengan menggunakan teknik optimasi fractal Koch pada Antena susunan log periodik dipole cetak maka dimensi fisik antena secara keseluruh akan tereduksi serta