i

EVALUASI EFEKTIVITAS PENGENDALIAN INTERNAL SISTEM PENERIMAAN KAS

Studi Kasus di Gereja Santo Petrus dan Paulus Kelor, Gunungkidul, Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Progam Studi Akuntansi

Oleh:

Yohanes Andria Kurniawan NIM : 132114022

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTASI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI EFEKTIVITAS PENGENDALIAN INTERNAL SISTEM PENERIMAAN KAS

Studi Kasus di Gereja Paroki Santo Petrus dan Paulus Kelor, Gunungkidul HALAMAN JUDUL

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yohanes Andria Kurniawan NIM : 132114022

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTASI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Teguhkanlah hatimu, hai anak-Ku, Imanmu telah

menyelamatkan engkau.”

Matius 9: 22

Kupersembahkan untuk:

Yesus Kristus dan Bunda Maria Penolong Sejati Papa dan Mama yang saya cintai Ita Yustian Free Diyana Semua teman seperjuangan skripsi Sahabat-sahabatku yang terkasih

vii

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yesus Kristus dan Bunda Maria Ratu Segala Bangsa, dan Santo Yudas Tadeus, karena berkat, rahmat serta kasih-Nya yang melimpah, penulis dapat menyelesaikan skripsi dengan judul “Evaluasi Efektivitas Sistem Penerimaan Kas Paroki Santo Petrus dan Paulus Kelor” dengan baik. Penulisan ini bertujuan untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa penulisan skripsi tidak akan terwujud tanpa bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Tuhan Yesus Kristus dan Bunda Maria bunda segala bangsa yang selalu menerangi dan memberkati proses selama pembuatan skripsi ini.

2. Johannes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma Yogyakarta yang telah memberikan kesempatan untuk menimba ilmu dan mengembangkan minat dan bakat pada penulis.

3. A. Diksa Kuntara, S.E., M.F.A., QIA selaku Dosen Pembimbing Skripsi yang dengan sangat sabar membimbing dan memberikan arahan serta motivasi yang membangun dalam penyusunan skripsi.

4. Romo Constansius Padmaka Sigid Pr selaku Pastor Paroki Santo Petrus dan Paulus Kelor, Romo Heribertus Suprihadi Pr dan seluruh keluarga besar Gereja Santo Petrus dan Paulus Kelor yang telah memberikan izin untuk melakukan

viii

penelitian dan telah banyak membantu pengumpulan data yang dibutuhkan dalam penyelesaian skripsi ini.

5. Papa Yohanes Sumardi dan Mama Maria Magdalena Hartatik atas doa dan kesabarannya serta dukungan baik moril maupun materil sampai selesainya skripsi ini.

6. Keluarga besar Yohanes Hardjo Wiyono dan keluarga Yustinus Sudi Martono yang telah memberikan semangat, dan motivasi di saat penulis merasa gundah dan sedih, terimakasih atas semua yang telah diberikan.

7. Ita Yustian Free Diyana yang dengan tulus memberikan kasih sayangnya selama kuliah di Jogja serta selalu memberikan dorongan dan motivasi dalam pembuatan skripsi “I Will Always Love You until The End of Time.”

8. Sahabat paling kocak dan gokil seperjuanganku Nunu, Denny, Tya, dan Donny yang telah memberikan semangat dan perhatiannya kepada penulis.

9. Teman sekelas MPAT (Agil, Yovita, Saras, Galuh, Nitty, Vellyn, Tika, Amel, Giat, Ika, Arne, yang telah memberikan dorongan selalu kepada penulis untuk terus maju.

10. Sahabat-sahabatku kosan Gg. Surya No.11 Mas Dedy, Alfa, Sigit, Alek, dan Charles yang telah memberikan motivasi selama penulisan skripsi ini.

11. Dan semua pihak yang tidak bisa disebutkan satu-persatu yang telah membantu penulis selama proses penulisan skripsi ini sampai dengan selesai.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Penulis mengharapkan kritik dan saran yang membangun. Akhir kata, penulis berharap

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv ABSTRACT ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Batasan Penelitian ... 4 D. Tujuan Penelitian ... 5 E. Manfaat Penelitian ... 5 F. Sistematika Penulisan ... 6

BAB II KAJIAN PUSTAKA ... 8

A. Pengendalian internal ... 8

B. Akuntansi Penerimaan Paroki ... 22

C. Prosedur Pencatatan Hasil Kolekte ... 32

D. Organisasi Nirlaba... 34

E. Organisasi Gereja ... 38

F. Pengujian Pengendalian ... 39

BAB III METODOLOGI PENELITIAN... 45

xi

B. Waktu dan Tempat Penelitian ... 45

C. Subjek dan Objek Penelitian ... 45

D. Data yang diperlukan ... 46

E. Teknik Pengambilan Sampel ... 46

F. Teknik Pengumpulan Data ... 48

G. Teknik Analisis Data ... 49

BAB IV GAMBARAN UMUM ... 57

A. Sejarah dan Perkembangan Paroki Santo Petrus dan Paulus Kelor .... 57

B. Visi, Misi, Paroki Santo Petrus dan Paulus Kelor ... 59

C. Tujuan, Fungsi, Wewenang dan Tanggungjawab Dewan Paroki ... 60

D. Skema Organisasi Paroki Santo Petrus dan Paulus Kelor ... 62

E. Tugas Anggota Dewan Paroki ... 62

F. Prosedur Penerimaan Hasil Kolekte Paroki Santo Petrus dan Paulus Kelor ... 65

BAB V ANALISIS DATA ... 67

A. Pengujian adanya kepatuhan terhadap pengendalian internal... 67

B. Pengujian tingkat kepatuhan terhadap pengendalian internal ... 71

BAB VI PENUTUP ... 80 A. Kesimpulan ... 80 B. Keterbatasan Penelitian ... 81 B. Saran ... 81 DAFTAR PUSTAKA ... 83 LAMPIRAN ... 85

xii

DAFTAR TABEL

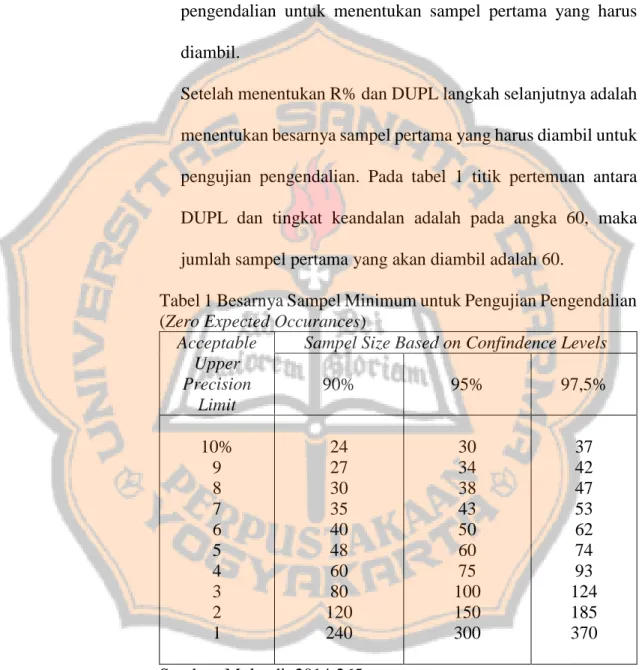

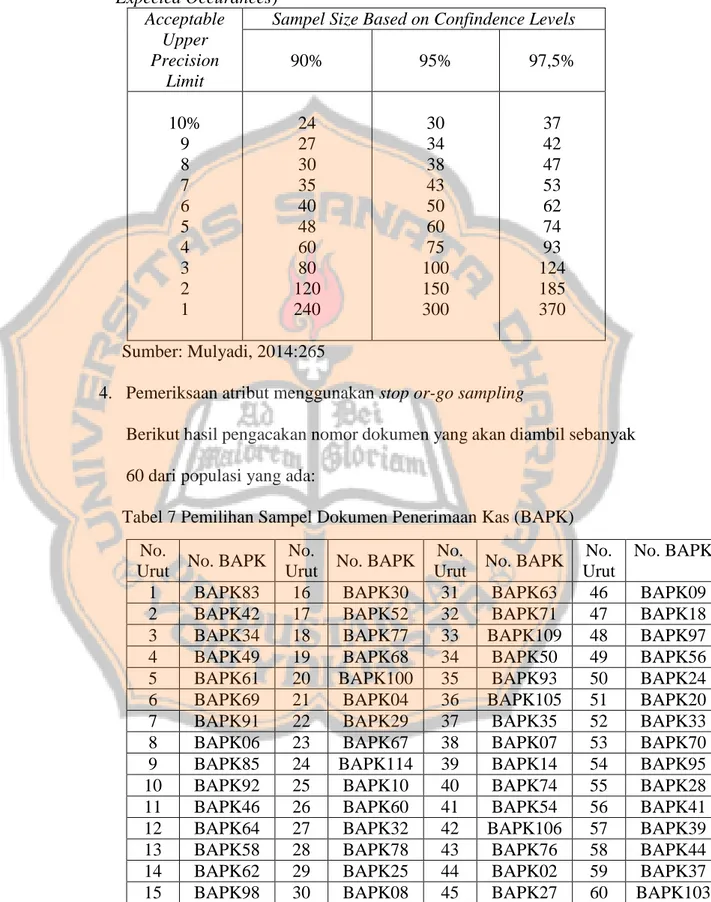

Tabel 1 Besarnya Sampel Minimum untuk Pengujian Pengendalian ... 51

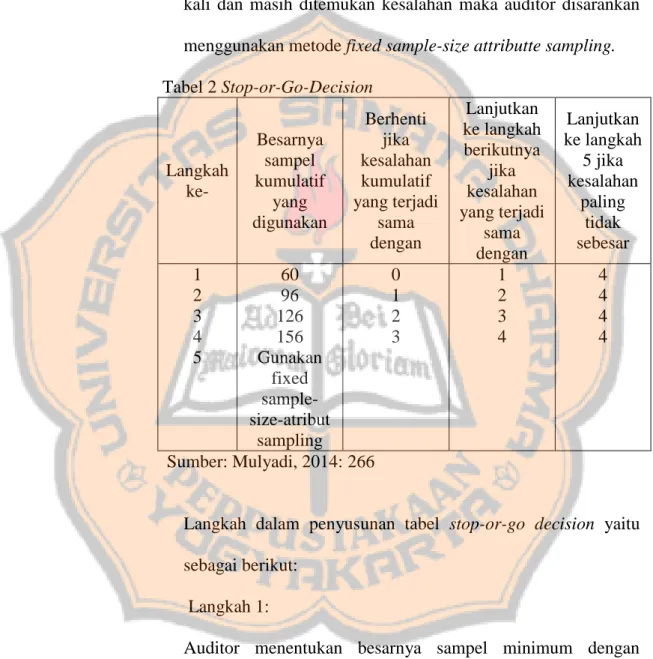

Tabel 2 Stop-or-Go-Decision ... 52

Tabel 3 Atribut Sampling Table fo Determining Stop-or-Go Sampling Size and Upper Precision Limit Population Occurance Rate Based om Sample Result ... 53

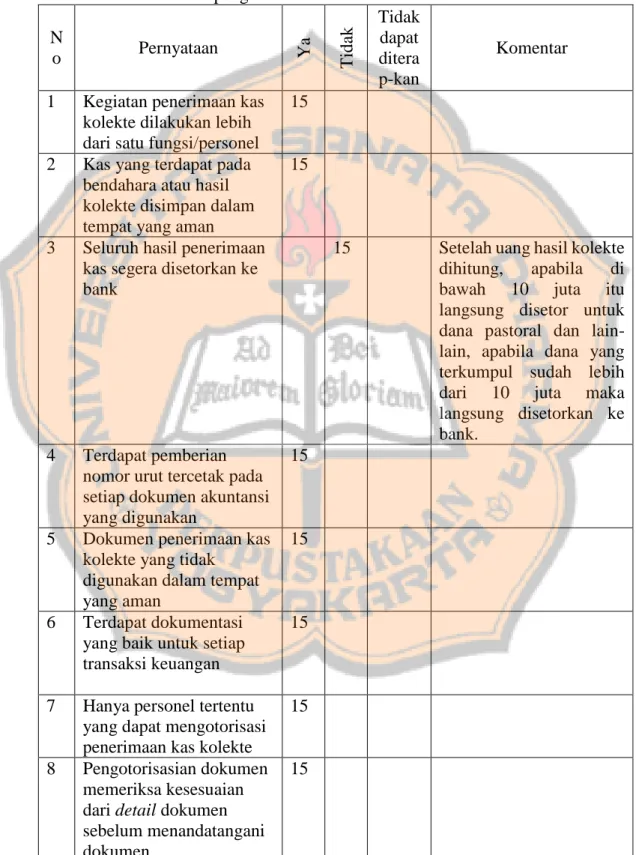

Tabel 4 Tabel Hasil Kuesioner ... 70

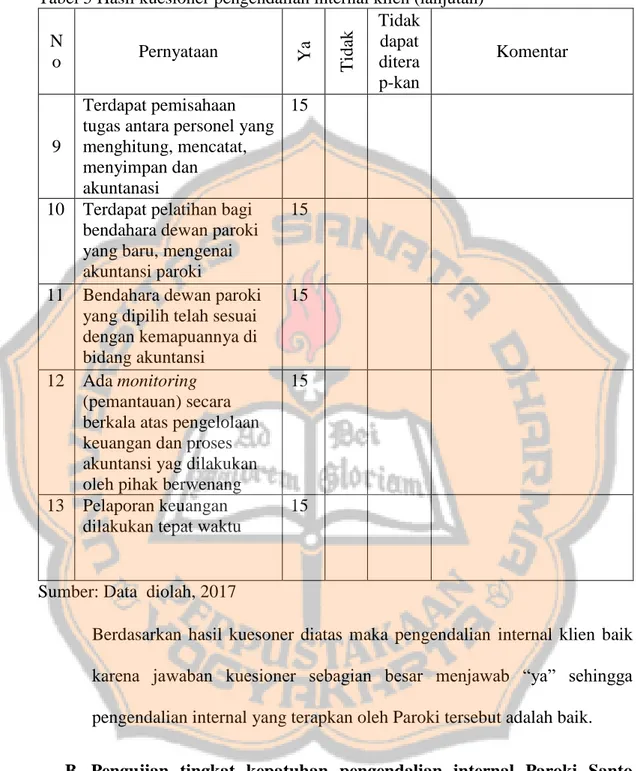

Tabel 5 Tabel Hasil Kuesioner (Lanjutan) ... 71

Tabel 6 Besarnya Sampel Minimum untuk Pengujian Pengendalian ... 73

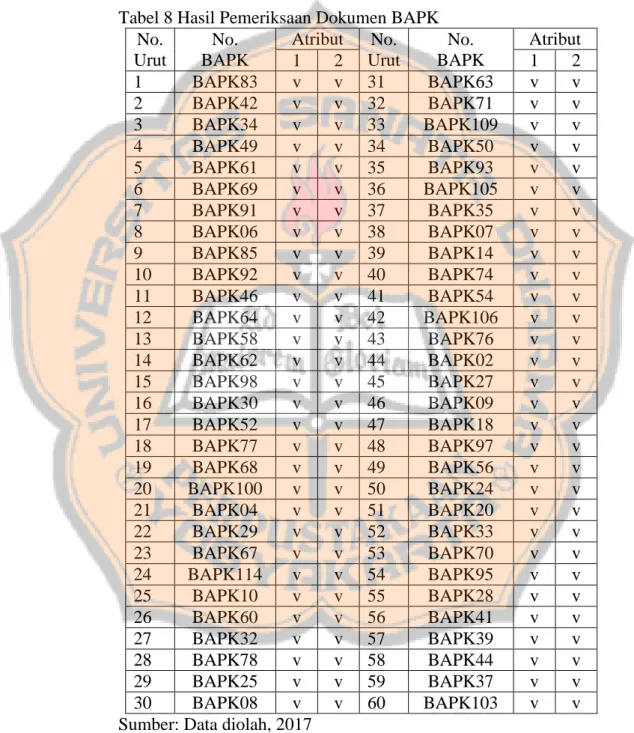

Tabel 7 Pemilihan Sampel Dokumen Penerimaan Kas (BAPK) ... 73

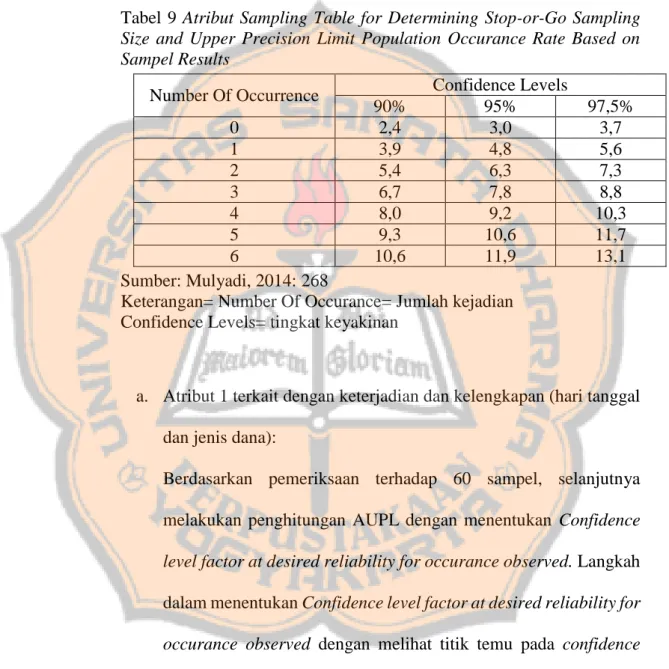

Tabel 8 Hasil Pemeriksaan Dokumen BAPK ... 74

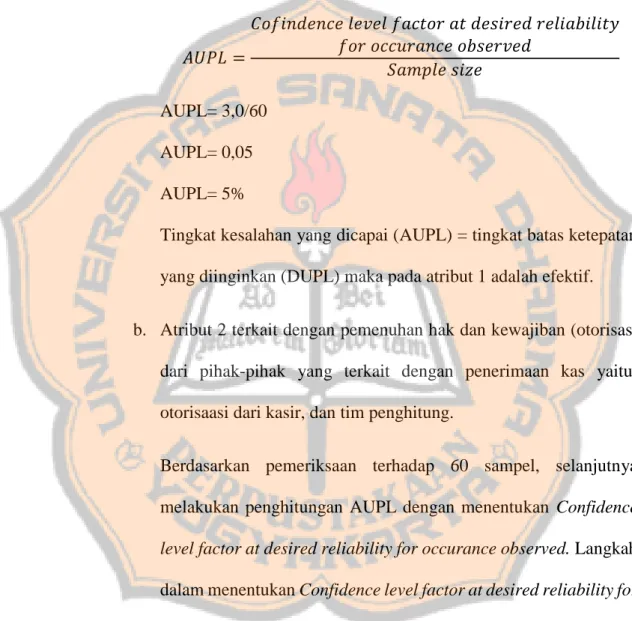

Tabel 9 Atribut Sampling Table fo Determining Stop-or-Go Sampling Size and Upper Precision Limit Population Occurance Rate Based om Sample Result ... 75

xiii

DAFTAR GAMBAR

xiv ABSTRAK

EVALUASI EFEKTIVITAS PENGENDALIAN INTERNAL SISTEM PENERIMAAN KAS

Studi kasus Gereja Paroki Santo Petrus dan Paulus Kelor Gunungkidul

Yohanes Andria Kuniawan NIM: 132114022 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan dari penelitian ini adalah untuk menilai efektivitas pengendalian internal sistem penerimaan kas yang diterapkan di Gereja Paroki Santo Petrus dan Paulus Kelor Gunungkidul. Jenis penelitian ini adalah studi kasus. Untuk menjawab rumusan masalah dilakukan pengujian kepatuhan terhadap pengendalian internal sistem penerimaan kas yang terdapat pada Gereja Paroki Santo Petrus dan Paulus Kelor Gunungkidul. Penulis menggunakan metode sampling atribut yaitu dengan

stop or go sampling.

Berdasarkan hasil dari analisis yang dilakukan dapat disimpulkan bahwa Paroki Santo Petrus dan Paulus Kelor Gunungkidul telah melaksanakan sistem pengendalian internal dengan efektif. Hasil tersebut ditunjukan dengan uji kepatuhan yang dilakukan menggunakan metode sampling atribut yaitu stop or go

sampliing atribute. Menunjukan bahwa dengan R=95% dan DUPL=5% diperoleh

hasil AUPL=DUPL= 5%.

Kata kunci: efektivitas, sistem penerimaan kas, gereja, sampling atribut, stop or-go

xv ABSTRACT

AN EVALUATION OF THE EFFECTIVENESS OF INTERNAL CONTROL IN CASH RECEIPT SYSTEM

A Case Study of the Parish Church of St. Petrus and Paulus in Kelor, Gunungkidul

Yohanes Andria Kurniawan Student number: 132114022 Sanata Dharma University

Yogyakarta 2017

This research aims to analyze the effectiveness of internal control in cash receipt system applied at the parish church of St. Petrus and Paulus in Kelor, Gunungkidul. This research is a case study. To answer the research questions, the researcher conducted a compliance test on the internal control of cash receipt system at the parish church of St. Petrus and Paulus in Kelor, Gunungkidul. Furthermore, the researcher employed an attribute sampling method which is by stop or go sampling.

Based on the analysis, it can be concluded that the parish church of St. Petrus and Paulus in Kelor, Gunungkidul has implemented internal control system effectively. It can be proved by the results of compliance test using an attribute sampling method which is stop or go sampling atribute showing that using confidence level 95% and DUPL 5% the result gained was AUPL=DUPL= 5%. Keywords: Effectiveness, cash receipt system, church, attribute sampling, stop or go sampling

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Organisasi dibedakan menjadi 2 jenis yaitu organisasi profit dan organisasi non-profit. Organisasi profit adalah organisasi yang bertujuan untuk memperoleh laba dari aktivitasnya. Organisasi non-profit adalah organisasi yang bertujuan untuk melayani masyarakat. Sumber dana yang diperoleh organisasi profit berasal dari laba penjualan barang atau jasa, saham yang ditanam oleh investor. Organisasi non-profit memperoleh sumber dananya dari sumbangan para anggota dan para penyumbang lain yang tidak mengaharapkan imbalan apapun dari organisasi tersebut (Mahsun, dkk 2013: 185). Contoh dari organisasi non-profit adalah LSM, Masjid, dan Gereja.

Gereja adalah salah satu bentuk dari organisasi non-profit. Gereja dalam tujuannya sebagai sarana untuk berdoa juga sebagai tanda kesatuan antara umat manusia dengan Allah (Lumen Gensium 1990: 1). Gereja hadir untuk memfasilitasi hubungan antara umat dengan Allah. Untuk memperlancar kegiatan operasional Gereja, diperlukan sejumlah dana dari umat untuk memperlancar kegiatan operasional Gereja. Dana yang didapatkan Gereja dari umat diperoleh Gereja pada hari minggu.

Umat Katolik melaksanakan kewajiban ibadah yaitu misa pada setiap hari minggu di Gereja. Pada misa tersebut sumbangan umat dilakukan setiap minggunya. Sumbangan tersebut bertujuan untuk memperlancar

kegiatan operasional di Gereja tersebut. Sesuai dengan Petunjuk Teknis Keuangan dan Akuntansi Paroki (PTKAP) sumber daya yang dibutuhkan diperoleh dari sumbangan umat yang tidak mengharapkan imbalan apapun. rSumbangan dari umat kepada Gereja dalam bentuk kolekte umum persembahan, kolekte khusus, sumbangan umat, dan sumbangan barang devosi. Sumbangan tersebut terjadi pada setiap minggunya yaitu kolekte umum persembahan hal ini sering disebut kolekte untuk diisi kas oleh umat, karena kolekte tersebut diedarkan pada saat misa berlangsung di dalam Gereja. Pada umumnya sumbangan tersebut berwujud uang.

Kas menurut Munawir (1983:14) merupakan uang tunai yang dapat digunakan untuk membiayai operasi perusahaan. Kas pada Gereja merupakan harta kekayaan yang dimiliki Gereja tersebut (Arlin 2012). Kas yang telah diterima dari umat untuk Gereja digunakan untuk memperlancar kegiatan operasional dari Gereja tersebut. Kas yang telah diterima oleh Gereja akan dicatat ke dalam dokumen penerimaan kas untuk menjaga transparansi Gereja dalam penerimaan kasnya.

Dokumen yang digunakan oleh Gereja khususnya dalam penerimaan kasnya yaitu Berita Acara Penghitungan dan penyerahan hasil Kolekte (BAPK). Dokumen tersebut digunakan oleh Gereja dalam mencatat hasil penerimaan khususnya kolekte yang telah diterima dari umat setelah misa selesai. Dokumen tersebut berisikan hari tanggal, jenis dana, penghitungan dana yang diterima serta otorisasi dari pihak yang terkait dalam proses penghitungan hasil kolekte tersebut.

Gereja Paroki Santo Petrus dan Paulus Kelor Gunungkidul ini telah melakukan dokumentasi atas penerimaan kas khususnya kolekte. Kolekte tersebut dihitung dan dicatat dalam dokumen BAPK tersebut dan ditulis oleh tim penghitung yang berasal dari Paroki ini. Tim penghitung ini bertugas untuk menghitung hasil kolekte, mencatat hasil kolekte ke dalam dokumen BAPK, dan menyerahkan sejumlah uang yang telah dihitung beserta dananya kepada bendahara dewan paroki. Untuk mempertanggungjawabkan hasil penghitungannya, tim penghitung membubuhkan tanda tangannya sebagai bentuk pertanggungjawaban atas hasil yang telah mereka hitung. Tim penghitung ini dipilih Gereja berdasarkan kejujuran dan kepercayaan antara satu dengan lainnya. Oleh karena itu dimungkinkan akan timbulnya risiko kecurangan yang mungkin dapat terjadi, meskipun sudah terdapat dokumen sebagai bentuk pengendalian internalnya.

Atas dasar permasalahan yang terjadi di atas maka penulis ingin melihat keefektifan dokumen yang digunakan oleh Gereja Paroki Santo Petrus dan Paulus Kelor sebagai bentuk pengendalian untuk mengurangi risiko kecurangan yang mungkin terjadi. Harapannya adalah sebagai bahan evaluasi mengenai sistem penerimaan kas yang telah terjadi. Diharapkan risiko-risiko yang akan terjadi dapat dihindari.

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah apakah pengendalian internal sistem penerimaan kas di Gereja Santo Petrus dan Paulus Kelor sudah efektif ?

C. Batasan Masalah

Terdapat 5 komponen pengendalian internal menurut Committe of

Sponsoring Organization of the Treadway Commission (COSO) yaitu

lingkungan pengendalian, perhitungan risiko, informasi dan komunikasi, aktivitas pengendalian, dan pemonitoran. Pada penelitian ini penulis membatasi ruang lingkup komponen pengendalian internal yaitu informasi dan komunikasi dan aktivitas pengendalian di Gereja Santo Petrus dan Paulus Kelor, Gunungkidul. Dalam penelitian ini penulis juga membatasi ruang lingkup penelitian pada efektivitas pengendalian internal sistem penerimaan kas di Gereja Santo Petrus dan Paulus Kelor, Gunungkidul. Paroki tersebut mempunyai sumber penerimaan kas berupa: kolekte mingguan, dan sumbangan dari umat. Penulis berfokus pada kolekte mingguan karena pada kolekte ini merupakan penerimaan terbesar dalam paroki ini serta adanya tim penghitung di paroki ini yang ditugaskan berdasarkan kepercayaan dan kejujurannya, sehingga terdapat risiko kecurangan dalam pelaksanaannya.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk menilai efektivitas pengendaian internal sistem penerimaan kas di Gereja Paroki Santo Petrus dan Paulus Kelor, Gunungkidul.

E. Manfaat Penelitian

Dalam penelitian ini diharapkan memberikan suatu hal positif bagi pihak pihak yang memerlukannya, yaitu :

1. Bagi Gereja Paroki Santo Petrus dan Paulus Kelor, Gunungkidul Hasil dari penelitian ini dapat membantu dan memberi masukan kepada Gereja dalam pengendalian internal pada sistem penerimaan kas. 2. Bagi Universitas

Hasil dari penelitian ini dapat menambah kepustakaan di dalam Universitas serta berguna bagi mahasiswa Universitas Sanata Dharma Yogyakarta dalam memberi masukan khususnya pada sistem pengendalian internal pada organisasi nirlaba.

3. Bagi Pembaca

Hasil dari penelitian ini dapat menambah pengetahuan pembaca tentang pengendalian internal pada sistem penerimaan kas khusunya pada organisasi keagamaan yaitu Gereja serta menggugah keinginan untuk melakukan penelitian pada bidang ini.

F. Sistematika Penulisan

Dalam penelitian ini terdapat sistematika penulisan, berikut adalah sistematika yang terdapat pada skripsi ini:

Bab I: Pendahuluan

Bab ini berisikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penelitian.

Bab II: Kajian pustaka

Bab ini berisikan tentang teori-teori yaitu: pengendalian internal, organisasi nirlaba, organisasi gereja, sistem penerimaan kas Paroki, dan jenis-jenis penerimaan kas Paroki.

Bab III: Metode penelitian

Bab ini menjelaskan mengenai jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data yang diperlukan, teknik pengumpulan data, dan analisis data.

Bab IV: Gambaran umum organisasi

Bab ini berisi tentang sejarah organisasi, visi dan misi organisasi, lokasi organisasi, struktur organisasi paroki, tugas dan wewenang Dewan Paroki khususnya Bendahara, Romo Paroki, Ketua Dewan Paroki, prosedur penerimaan kolekte serta alir dari penerimaan kolekte.

Bab V: Analisis data dan pembahasan

Bab ini berisikan analisis data dan pembahasan dari data yang telah diperoleh pada saat melakukan survei pendahuluan serta melakukan pengujian pengendalian terhadap atribut-atribut terkait dengan penerimaan kas.

Bab VI: Penutup

Bab ini berisikan kesimpulan dari analisis dan pembahasan, keterbatasan dalam penelitian serta saran untuk tempat penelitian ini dilakukan dan keterbatasan dalam penulisan skripsi.

8 BAB II

KAJIAN PUSTAKA A. Pengendalian internal

1. Pengertian Pengendalian internal

Terdapat beberapa definisi mengenai pengendalian internal, yaitu: Menurut International Standard on Auditing (ISA 315: 4c) dalam Tuanakotta (2012: 126)

“Pengendalian internal adalah proses yang dirancang, diimplementasi dan dipelihara oleh TCGW (Those charged with

governance), manajemen, dan karyawan lain untuk memberikan

asurans yang memadai tentang tercapainya tujuan entitas mengenai keandalan pelaporan keuangan, efektif dan efisiennya operasi, dan kepatuhan terhadap hukum dan ketentuan perundang-undangan.” Pengendalian internal menurut Mulyadi (2014:180) menyatakan bahwa:

“Pengendalian internal ditujukan untuk mencapai tujuan yang saling

berkaitan: pelaporan keuangan, kepatuhan, dan operasi.”

Pengendalian internal menurut Tuanakotta (2012: 352) menyatakan bahwa:

“Pengendalian internal adalah proses, kebijakan, dan prosedur yang dirancang oleh manajemen untuk memastikan pelaporan keuangan yang andal dan pembuatan laporan keuangan sesuai dengan kerangka akuntansi yang berlaku.”

2. Tujuan Pengendalian internal

Pengendalian internal merupakan jawaban manajemen untuk menangkal risiko yang diketahui, atau dengan kata lain, pengendalian internal dibuat untuk mencapai suatu tujuan pengendalian (control

Tujuan pengendalian internal secara garis besar menurut Tuanakotta (2012: 127) terbagi dalam empat kelompok yaitu:

a. Strategis, sasaran-sasaran utama (high-level goals) yang mendukung misi entitas;

b. Peloporan keuangan (pengendalian internal atas pelaporan keuangan);

c. Operasi (pengendalian operasional atau operational controls); d. Kepatuhan terhadap hukum dan ketentuan perundang-undangan.

Menurut CPA Australia (2011: 4), tujuan dari pengendalian internal yaitu: Help align the performance of the organization with the overall

objectives, Encourage good management, Ensure proper financial reporting, Safeguard assets; Deter and detect fraud and error, Reduce exposure to risks.

Menurut Mulyadi (2016: 140) tujuan pengendalian internal akuntansi adalah sebagai berikut:

a. Menjaga kekayaan perusahaan:

1) Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang telah ditetapkan;

2) Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan dengan kekayaan yang sesungguhnya ada.

b. Mengecek ketelitian dan keandalan data akuntansi:

1) Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan;

2) Pencatatan transaksi yang terjadi dalam catatan akuntansi. Tujuan tersebut dirincikan oleh Mulyadi (2016: 141) sebagai berikut:

a. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang telah ditetapkan: (1) Pembatasan akses langsung terhadap kekayaan, (2) Pembatasan akses tidak langsung terhadap kekayaan. b. Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan dengan kekayaan yang sesungguhnya ada: (1) Pembandingan secara periodik antara catatan akuntansi dengan kekayaan yang sesungguhnya ada, (2) Rekonsiliasi antara catatan akuntansi yang diselenggarakan.

c. Pelaksanaan transaksi melalui sistem otorisasi yang telah diterapkan: (1) Pemberian otorisasi oleh pejabat yang berwenang, (2) Pelaksanaan transaksi sesuai dengan otorisasi yang diberikan oleh pejabat yang berwenang.

d. Pencatatan transaksi yang terjadi dalam catatan akuntansi: (1) Pencatatan semua transaksi yang terjadi, (2) Transaksi yang dicatat adalah benar-benar terjadi, (3) Transaksi dicatat dalam jumlah yang benar, (4) Transaksi dicatat dalam periode akuntansi yang

seharusnya, (5) Transaksi dicatat dengan penggolongan yang seharusnya, (6) Transaksi dicatat dan diringkas dengan teliti. 3. Komponen Pengendalian internal

Menurut COSO (Committee of Sponsoring Organizations of the

Treadway Commission) dalam Jusup (2001: 257-270) terdapat lima

komponen pengendalian internal yang saling berkaitan sebagai berikut: a. Lingkungan Pengendalian

Lingkungan pengendalian mempengaruhi suasana suatu organisasi, mempengaruhi kesadaran tentang pengendalian kepada orang-orangnya. Lingkungan pengendalian merupakan landasan bagi komponen-komponen pengendalian lainnya, dengan menciptakan displin dan struktur. Lingkungan pengendalian terdiri dari beberapa faktor yaitu:

1) Integritas dan Nilai-nilai Etika

Untuk menekankan pentingnya integritas dan nilai-nilai etika diantara personil suatu organisasi , manajemen puncak harus melakukan beberapa hal sebagai berikut:

a) Menciptakan iklim dengan memberikan contoh; menunjukan integritas dan berperilaku dengan standar etika yang tinggi

b) Mengkomunikasikan kepada karyawan, secara lisan dan melalui kebijakan serta aturan-aturan perilaku tertulis, untuk menunjukan bahwa karyawan mempunyai

tanggungjawab melaporkan tentang semua pelanggaran yang diketahui atau dicurigai kepada atasannya;

c) Memberi pedoman moral kepada karyawan;

d) Mengurangi atau menghilangkan dorongan dan godaan yang bisa membuat orang menjadi tidak jujur, melanggar hukum, dan bertindak tidak etis.

2) Komitmen terhadap Kompetensi

Komtimen terhadap kompetensi meliputi pertimbangan manajemen tentang pengetahuan dan keterampilan yang diperlukan, dan perpaduan atara intelegensi, keterampilan, dan pengalaman yang diminta untuk pengembangan kompetensi. 3) Dewan komisaris dan Komite Audit

Komposisi dewan komisaris dan komite audit serta cara bagaimana mereka melakukan tanggungjawab pengawasan terhadap pengawasan dampak yang besar terhadap lingkungan pengendalian. Komiten audit yang hanya terdiri dari luar perusahaan dapat berkontribusi secara signifikan terhadap pemenuhan tujuan pelaporan keuangan suatu entitas dengan meningkatan independensi auditor eksternal.

4) Falsafah Manajemen dan Gaya Operasi

Banyak karakteristik yang membentuk falsafah manajemen dan gaya operasi, dan memiliki dampak terhadap lingkungan pengendalian. Karateristik tersebut meliputi: pendekatan

untuk mengambil dan memonitor risiko bisnis, penekanan pada kontak-kontak informal langsung dengan manajer-manajer kunci atau pada sistem kebijakan tertulis yang formal. Indikator-indikator kinerja dan laporan penyimpangan, kebiasaan, dan tindakan terhadap laporan keuangan, pemillihan prinsip akuntansi alternatif, kehati-hatian dan konservatif dalam mengembangkan taksiran akuntansi, serta kebiasaan dalam mengolah informasi dan fungsi akuntansi serta personalia.

5) Struktur Organisasi

Struktur organisasi sangat berpengaruh terhadap kemampuan perusahaan dalam memenuhi tujuannya, karena struktur organisasi memberikan kerangka menyeluruh serta perencanaan, pelaksanaan, dan pengawasan serta pemonitoran aktivitas perusahaan.

Struktur organisasi berkontribusi terhadap kemampuan entitas untuk memenuhi tujuan dengan menyediakan kerangka kerja menyeluruh atas perencanaan, pelaksanaan, pengendalian dan pemantauan aktivitas suatu entitas. Pada struktur organisasi terdapat penetapan wewenang dan tanggungjawab serta kepada siapa tanggungjawab tersebut dibebankan (Kell, 2003: 382).

6) Perumusan Kewenangan dan Tanggungjawab

Perumusan kewenangan dan tanggungjawab ini merupakan lanjutan pengembangan stuktur organisasi. Hal ini menyangkut tentang bagaimana dan kepada siapa kewenangan serta tanggungjawab diberikan.

7) Kebijakan dan Praktik di Bidang Sumber Daya Manusia

Keefektifan pengendalian internal sangat tergantung kepada kebijakan dan praktik tentang sumber daya manusia yang dianut, yang menentukan apakah personil perusahaan memiliki tingkat integritas yang diharapkan, nilai-nilai, etika, dan kompetensi.

Menurut Kell (2003: 383), kebijakan dan praktik yang sehat menjamin personel memiliki integritas, nilai etika, dan kompetensi yang diharapkan.

b. Perhitungan Risiko

Perhitungan risiko untuk tujuan pelaporan keuangan adalah identifikasi, analisis, dan pengelolaan risiko suatu perusahaan berkenaan dengan penyusunan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi berlaku umum. c. Informasi dan Komunikasi

Sistem informasi yang berhubungan dengan tujuan pelaporan keuangan, yang mencakup sistem akuntansi, terdiri dari metode dan catatan-catatan yang digunakan untuk

mengidentifikasi, menggabungkan, menganalisis, menggolongkan, mencatat, dan melaporkan transaksi perusahaan dan menyelengarakan pertanggungjawaban atas aktiva dan kewajiban yang bersangkutan. Komunikasi menyangkut pemberian pemahaman yang jelas tentang peran dan tanggungjawab masing-masing individu berkenaan dengan struktur pengendalian internal atas pelaporan keuangan.

d. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu meyakinkan bahwa perintah manajemen telah dijalankan. Kebijakan dan prosedur tersebut membantu meyakinkan bahwa tindakan yang telah diperlukan telah dijalankan untuk mencapai tujuan perusahaan. Aktivitas pengendalian memiliki berbagai tujuan dan diterapkan pada berbagai jenjang organisasi dan fungsi. Aktivitas pengendalian yang relevan pada audit laporan keuangan dapat dikelompokkan dengan berbagai cara pengendalian pengolahan informasi yaitu:

1) Pengendalian Umum

Pengendalian umum berhubungan dengan pengoperasian pusat data secara keseluruhan yang antara lain meliputi pengorganisasian pusat data, perangkat keras, dan penerapan sistem lunak beserta pemeliharaannya termasuk juga prosedur

2) Pengendalian Aplikasi

Pengendalian aplikasi berhubungan dengan pengelolaan jenis transaksi tertentu, seperti pembuatan faktur untuk pelanggan, pembayaran ke pemasok, dan penyiapan daftar gaji. Pengendalian yang berhubungan dengan pengolahan transaksi-transaksi tertentu, baik dilakukan dengan menggunakan komputer maupun dikerjakan secara manual, dapat dikelompokkan sebagai berikut: pengotorisasian yang tepat, dokumen dan catatan, dan pengecekan independen.

3) Pemisahan Tugas

Pemisahan tugas dimaksudkan untuk menjamin bahwa seseorang tidak melakukan perangkapan tugas yang tidak boleh dirangkap. Tugas-tugas dipandang tidak bisa dirangkap dari sudut pengendalian apabila terdapat kemungkinan seseorang melakukan kekeliruan dan ketidakbenaran dan kemudian dalam posisi yang lain seseorang tersebut mempunyai kesempatan untuk menyembunyikannya.

4) Pengawasan Fisik

Pengawasan fisik berhubungan dengan pembatasan dua jenis akses terhadap aktiva dan catatan-catatan penting yaitu: akses fisik secara langsung dan akses tidak langsung melaui pembuatan atau pengelolaan dokumen.

5) Review Kinerja

Review atas kinerja mencakup review dan analisis yang

dilakukan oleh manajemen atas: laporan yang berisi saldo-saldo rekening, hasil sesungguhnya dibandingkan dengan anggaran, atau dengan periode tahun lalu, dan hubungan antara berbagai data yang berbeda seperti antara data keuangan dan data nonkeuangan

e. Pemonitoran (Monitoring)

Pemonitoran adalah suatu proses penilaian kualitas kinerja struktur pengendalian internal sepanjang masa. Hal itu menyangkut penilaian tentang rancangan dan pelaksanaan operasi pengendalian oleh orang yang tepat untuk setiap periode waktu tertentu, waktu menentukan bahwa sistem pengendalian internal telah berjalan sesuai dengan yang dikehendaki dan bahwa modifikasi yang diperlukan karena adanya perubahan-perubahan kondisi telah dilakukan.

4. Unsur Sistem Pengendalian internal

Dalam sistem pengendalian internal terdapat empat unsur pokok menurut Mulyadi (2016: 130-135) diantaranya adalah:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas

Struktur organisasi merupakan rerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang

dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Dalam pembagian tanggung jawab fungsional dalam organisasi ini berdasarkan kepada prinsip berikut:

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan;

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap aset, utang, pendapatan, dan beban.

Setiap transaksi hanya terjadi apabila terdapat otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Formulir menjadi alat untuk merekam setiap penggunaan wewenang dalam memberikan otorisasi terjadinya transaksi dalam organisasi. Pencatatan akuntansi menggunakan formulir berguna sebagai dokumen yang dipakai untuk membuat laporan keuangan. Prosedur pencatatan yang baik akan menjamin catatan akuntansi dengan tingkat ketelitian dan keandalannya (reliability) yang tinggi. Sistem otorisasi dibuat untuk membagi wewenang untuk otorisasi atas transaksi yang terjadi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan dibuat dengan tujuan menciptakan praktik yang sehat dalam pelaksanaannya. Banyak cara-cara yang ditempuh oleh perusahaan dalam menciptakan praktik yang sehat yaitu dengan:

1) Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang. Formulir merupakan alat untuk memberikan otorisasi terlaksananya transaksi, pengendaliannya menggunakan nomor urut tercetak sehingga dapat dipertanggungjawabkan atas terlaksananya transaksi.

2) Pemeriksaaan mendadak (suprised audit) dilakukan tanpa ada pemberitahuan sebelumnya. Pemeriksaan ini akan mendorong karyawan dalam mematuhi aturan yang telah ditetapkan. 3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai

akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain. Transaksi yang dilaksanakan dengan campur tangan pihak lain maka akan terjadi intern check terhadap pelaksanaan tugas setiap unit organisasi yang terkait.

4) Perputaran jabatan (job rotation) dilakukan untuk menjaga independensi pejabat dalam melaksanakan tugasnya sehingga persekongkolan dapat dihindari.

5) Keharusan pengambilan cuti bagi karyawan yang berhak. Hal ini dilakukan oleh karyawan kunci. Pada saat cuti yang dilakukan oleh karyawan kunci tersebut maka posisinya akan digantikan oleh karyawan lain sehingga apabila terjadi kecurangan oleh karyawan kunci akan terungkap.

6) Secara periodik diadakan pencocokan fisik aset dengan catatannya. Hal ini dilakukan untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansinya melalui pencocokan atau rekonsiliasi antara kekayaan fisik dengan catatan akuntansi.

7) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian internal yang lain. Keefektifan dalam menjalankan tugasnya maka dibuatlah satuan pengawas intern yang bertujuan untuk menjamin efektivitas unsur-unsur sistem pengendalian internal.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Mutu karyawan merupakan unsur sistem pengendalian internal yang paling penting. Perusahaan yang memiliki karyawan yang berkompeten dan jujur, unsur pengendalian dapat dikurangi sampai pada batas minimum. Karyawan yang berkompeten dan dapat

dipercaya tidak menjadi satu-satunya unsur di dalam pengendalian internal karena karyawan memiliki sifat yang manusiawi yaitu: cepat bosan, tidak pernah puas, dan memiliki masalah pribadi yang mengganggu pekerjaannya. Perusahaan dituntut untuk mendapatkan karyawan yang berkompeten dan dapat dipercaya, berbagai cara yang ditempuh perusahaan untuk mendapatkan karyawan yang berkompeten dan dapat dipercaya sebagai berikut:

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya.

2) Menganalisis jabatan yang ada dalam perusahaan dan menentukan syarat-syarat yang dipenuhi oleh calon karyawan yang akan menduduki jabatan tersebut.

3) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan perusahaannya.

5. Sistem Pengendalian internal pada Paroki

Berdasarkan petunjuk teknis keuagan paroki (PTKAP) (2008: 198) terdapat pedoman penyusunan pelaksanaan keuangan dan akuntansi paroki (PPKAP) wajib memasukan pengendalian internal yang baik yaitu:

a. Adanya pembagian tugas dalam pengelolaan keuangan khususnya yang berkaitan dengan kewenangan otorisasi (pemberian

persetujuan), pencatatan transaksi, penyimpanan uang, dan pengelolaan aktiva tetap (Harta benda Gerejawi selain uang)

b. Prosedur pencatatan transaksi keuangan, contoh: prosedur penerimaan kolekte harus dibuat dan ditetapkan sedemikian rupa sehingga kebocoran (penyelewengan) tidak terjadi.

c. Pemberian nomor urut tercetak pada setiap dokumen akuntansi yang digunakan.

d. Adanya dokumentasi yang baik untuk setiap transaksi keuangan yang mencakup pemberian nomor bukti transaksi dan penyimpanan secara rapi sehingga pencarian kembali mudah dilakukan.

e. Adanya monitoring secara berkala dan berjenjang atas pengelolaan keuangan dan proses akuntansi yang dilakukan oleh pihak-pihak yang berwenang.

f. Adanya Rancangan Anggaran Penerimaan dan Biaya (RAPB) dan Rancangan Anggaran Investasi (RAI) yang disusun berdasarkan visi, misi, dan fokus pastoral Paroki.

g. Laporan keuangan yang tepat waktu. B. Akuntansi Penerimaan Paroki

1. Pengertian Penerimaan Paroki

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) no. 23 tentang pendapatan yang tercantum dalam Petunjuk Teknis Keuangan dan Akuntansi Paroki (PTKAP) (2008: 58) penerimaan diartikan sebagai arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal

paroki selama suatu periode, arus kas masuk itu mengakibatkan kenaikan aktiva bersih.

2. Klasifikasi Penerimaan Paroki

Berdasarkan jenisnya menurut PTKAP (2008: 58) penerimaan yang mengakibatkan kenaikan aktiva bersih berdasarkan pada ada tidaknya pembatasan diklasifikasikan menjadi:

a. Penerimaan aktiva bersih tidak terikat yaitu penerimaan aktiva bersih yang penggunaannya tidak dibatasi

b. Penerimaan aktiva bersih terikat sementara yaitu penerimaan aktiva bersih yang penggunaannya dibatasi sampai dengan periode tertentu atau sampai dipenuhinya keadaan tertentu.

3. Penerimaan Aktiva Bersih Tidak Terikat terdiri dari:

a. Penerimaan Aktiva Tidak Terikat – Kolekte dan Persembahan Penerimaan aktiva tidak terikat di dalam paroki seperti kolekte dan persembahan. Kolekte adalah penerimaan persembahan dari umat, berikut adalah rincian kolekte sebagai berikut:

1) Kolekte Umum dan persembahan bulanan

Penerimaan kolekte misa mingguan dan persembahan bulanan dari umat. Kolekte umum dan persembahan bulanan ini dipakai untuk perhitungan dana solidaritas yang wajib disetorkan kepada Keuskupan Agung Semarang (KAS) sesuai dengan ketentuan yang berlaku.

2) Kolekte Misa dan Persembahan Paskah

Penerimaan kolekte misa yang terjadi pada Rabu Abu dan Tri Hari Suci serta persembahan Paskah.

3) Kolekte Misa dan Persembahan Natal

Penerimaaan kolekte ini terjadi pada kolekte misa Natal dan persembahan Natal.

4) Kolekte Novena

Penerimaan kolekte yang diterima dalam penyelenggaraan Novena

5) Kolekte Misa lain

Penerimaan ini yaitu penerimaan kolekte misa yang diterima selain dari kolekte yang telah disebutkan diatas dan tidak ditentukan intensinya.

b. Penerimaan Akiva Bersih Tidak Terikat – Penerimaan Sumbangan Bebas

Penerimaan aktiva bersih tidak terikat atau penerimaan sumbangan bebas yaitu penerimaan yang berasal dari sumbangan yang oleh penyumbang tidak ditentukan atau dibatasi penggunaannya, berikut adalah rincian sumbangan tidak terikat:

1) Sumbangan Umat yaitu sumbangan dari umat yang tidak memiliki maksud tertentu

2) Sumbangan perkawinan yaitu sumbangan yang diperoleh umat yang akan melangsungkan pernikahan dan bukan diterima karena pemakaian gedung Gereja

3) Sumbangan pemakaian Gereja yaitu sumbangan yang diperoleh dari penggunaan gedung Gereja umtuk kepentingan khusus dan atau kelompok umat misalkan Misa perkawinan 4) Sumbangan pemakaian wisma Paroki yaitu sumbangan yang

diperoleh dari penggunaan wisma Paroki misal: resepsi pernikahan, dan rekoleksi

5) Sumbangan cetak lembaran misa yaitu sumbangan yang diperoleh dari umat sebagai penggantian ongkos cetak teks misa hari sabtu dan minggu (selain buku misa hari raya Paskah dan Natal)

6) Sumbangan bebas lain yaitu sumbangan yang tidak memiliki maksud tertentu dan yang tidak masuk salah satu klasifikasi di atas

c. Penerimaan Aktiva Bersih Tidak Terikat – Penerimaan Devosionalia

Penerimaan Devosionalia adalah salah satu contoh dari penerimaan aktiva bersih tidak terikat. Penerimaan Devosionalia yaitu penerimaan yang sumber dananya berasal dari penyediaan benda devosi sebagai berikut:

1) Sumbangan barang devosi yaitu sumbangan dari umat yang diberikan sebagai pengganti ongkos barang-barang devosi 2) Sumbangan lilin devosi yaitu hasil sumbangan kotak lilin

devosi yang disediakan untuk umat di tempat doa

3) Sumbangan buku panduan teks misa yaitu sumbangan penggantian ongkos cetak dan sumbangan lain yang terkait dengan pengadaan buku misa pada hari besar, misal: misa Paskah, Natal, HUT Paroki, dll

4) Penerimaan devosionalia lain yaitu penerimaan lain devosionalia yang tidak masuk salah satu klasifikasi di atas. d. Penerimaan Aktiva Bersih Tidak Terikat – Penerimaan Subsidi Penerimaan subsidi yaitu penerimaan untuk membiayai aktivitas rutin dan program kegiatan Paroki dengan rincian sebagai berikut:

1) Penerimaan Subsidi dari KAS yaitu penerimaan subsidi dari KAS untuk membiayai aktivitas rutin dan program kegiatan 2) Penerimaan subsidi dari Tarekat yaitu penerimaan subsidi

dari tarekat untuk membiayai aktivitas rutin dan program kegiatan

3) Penerimaan subsidi dari Paroki yaitu penerimaan subsidi dari Paroki untuk membiayai aktivitas rutin dan program kegiatan.

e. Penerimaan Aktiva Bersih Tidak Terikat – Penerimaan Lain-lain Penerimaan lain-lain digunakan untuk mencatat penerimaan yang tidak bisa diklasifikasikan berdasarkan klasifikasi yang sudah ada sebagai berikut:

1) Hasil bunga bank, netto yaitu penerimaan dari bunga dan jasa giro bank setelah dikurangi pajak

2) Hasil parkir yaitu penerimaan sumbangan parkir dari umat pada kegiatan Gereja

3) Hasil kantin yaitu penerimaan dari hasil pengelolaan kantin paroki

4) Hasil bunga dan cinta kasih, netto yaitu penerimaan dari bunga dan jasa giro bank dana cinta kasih setelah dikurangi pajak

5) Keuntungan selisih kurs yaitu kelebihan nilai yang timbul karena penjabaran nilai valuta asing dalam valuta yang berbeda

6) Keuntungan penjualan aktiva tetap yaitu penerimaan yang timbul dari penjualan atas pelepasan aktiva tetap

7) Hasil atau penerimaan lain-lain yaitu penerimaan lain yang tidak masuk dalam salah satu klasifikasi di atas.

f. Penerimaan Aktiva Bersih Tidak Terikat Karena Berakhirnya Pembatasan (KBP)

KBP digunakan untuk mencatat penerimaan dari ABTS yang berakhir pembatasannya dengan rincian sebagai berikut:

1) Penerimaan dana ABTS-KBP dana papa miskin yaitu penerimaan dari ABTS dana papa miskin yang telah berakhir pembatasannya

2) Penerimaan dana ABTS-KBP dana pendidikan yaitu penerimaan dari ABTS dana pendidikan yang telah berakhir pembatasannya

3) Penerimaan dana ABTS-KBP dana kesehatan yaitu penerimaan ABTS dana kesehatan yang telah berakhir pembatasannya

6. Penerimaan Aktiva Bersih Terikat Sementara

Penerimaan aktiva bersih terikat sementara adalah penerimaan arus masuk bruto dari manfaat ekonomi yang penggunaannya dibatasi sampai dengan periode waktu tertentu atau sampai dipenuhinya keadaan tertentu dan mengakibatkan kenaikan aktiva bersih terikat sementara. Penerimaan aktiva bersih terikat sementara terdiri dari:

a. Penerimaan APP dan Kolekte Khusus

Penerimaan Aksi Puasa Pembangunan (APP) dan kolekte tertentu tertentu yang wajib disetorkan kepada KAS, yang terdiri dari:

1) Penerimaan Kolekte Pelayan-pelayan Gereja yaitu kolekte kedua pada misa mingguan (sabtu dan minggu ketiga) yang berdasarkan surat keputusan Uskup ditetapkan untuk membiayai keperluan para pelayan Gereja dan pelaksanaannya dikoordinir oleh KAS.

2) Penerimaan APP yaitu penerimaan uang yang pengumpulannya dilakukan selama masa pra-paskah termasuk kolekte Minggu Palma sebagai salah satu perwujudan tobat umat.

3) Penerimaan Kolekte Minggu Kitab Suci yaitu kolekte misa mingguan (sabtu dan minggu) yang penggunaannya secara khusus ditetapkan untuk kitab suci.

4) Penerimaan Kolekte Minggu KOMSOS yaitu kolekte misa mingguan (sabtu dan minggu) yang penggunaannya secara khusus ditetapkan untuk komunikasi sosial.

5) Penerimaan Kolekte Kerasulan Kaum Remaja (Karya Kepausan Indonesia (KKI) – Anak dan Remaja) yaitu kolekte misa mingguan (sabtu dan minggu) yang penggunaannya secara khusus ditetapkan untuk kerasulan anak dan remaja. 6) Penerimaan Kolekte Minggu Panggilan (Karya Kepausan

Indonesia (KKI) – Minggu Panggilan) yaitu kolekte misa mingguan (sabtu dan minggu) yang penggunaannya secara khusus ditetapkan untuk Panggilan.

7) Penerimaan Kolekte Karya Kerasulan Sri Paus yaitu kolekte misa mingguan (sabtu dan minggu) yang penggunaannya secara khusus ditetapkan untuk karya Sri Paus.

8) Penerimaan Kolekte Minggu Misi (Karya Kepausan Indonesia (KKI) – Minggu Misi) yaitu kolekte misa mingguan (sabtu dan minggu) yang penggunaanya secara khusus ditetapkan untuk misionaris.

9) Penerimaan Kolekte Khusus Lain yang ditetapkan oleh Uskup. b. Penerimaan Untuk Maksud Tertentu

Penerimaan yang perolehannya dibatasi hanya boleh digunakan untuk maksud atau tujuan tertentu. Penerimaan untuk maksud tertentu terdiri dari:

1) Penerimaan Dana Papa Miskin yaitu penerimaan yang merupakan alokasi dari penerimaan Kolekte Umum dan Persembahan Bulanan yang besarnya ditetapkan sebesar 10% dari penerimaan Kolekte Umum dan Persembahan Bulanan yang diterima oleh Paroki setiap bulan. Penerimaan untuk keperluan papa miskin dari sumber lain dicatat dalam rekening atau pos penerimaan untuk maksud tertentu lainnya.

2) Penerimaan Sumbangan pendidikan yaitu penerimaan sumbangan dari umat yang hanya boleh digunakan untuk membiayai program kegiatan dalam bidang pendidikan seperti

beasiswa dan pemberian sumbangan untuk membiayai pendidikan lainnya.

3) Penerimaan Dana Kesehatan yaitu penerimaan sumbangan dari umat dan atau sumber penerimaan lain (contoh: hasil kolekte misa jumat pertama intensinya untuk dana kesehatan) yang hanya boleh digunakan untuk pemberian sumbangan biaya kesehatan.

4) Penerimaan Sumbangan Seminari yaitu penerimaan sumbangan dari umat yang hanya boleh digunakan untuk pemberian sumbangan kepada seminari.

5) Pemberian Dana APP Untuk Paroki yaitu penerimaan yang merupakan alokasi dari penerimaan APP dan Kolekte Minggu Palma yang besarnya ditetapkan sebasar 25% dari penerimaan APP dan Kolekte Minggu Palma yang diterima oleh Paroki. Penerimaan untuk keperluan APP Paroki dari sumber lain dicatat dalam rekening/pos penerimaan untuk maksud tertentu lainnya.

6) Penerimaan Tempat Ziarah yaitu penerimaan sumbangan dan atau sumber pendanaan lain yang digunakan untuk kepentingan tempat Ziarah Paroki.

7) Penerimaan untuk maksud tertentu lain yaitu penerimaan sumbangan dari umat yang hanya boleh digunakan untuk

maksud tertentu lainnya yang tidak dapat diklasifikasikan ke dalam maksud tertentu yang telah ada.

Rincian dari penerimaan aktiva bersih terikat sementara dapat dikembangkan atau ditambah sesuai dengan kebutuhan masing-masing Paroki.

C. Prosedur Pencatatan Penerimaan Hasil Kolekte

Prosedur pencatatan transaksi keuangan berdasarkan Petunjuk Teknis Keuangan dan Akuntansi Paroki (PTKAP) (2008: 154-155) untuk mencatat transaksi keuangan harus disajikan dalam Pedoman Pelaksanaan Keuangan dan Akuntansi Paroki (PPKAP).

Tujuan utama prosedur pencatatan transaksi keuangan adalah agar setiap transaksi keuangan yang terjadi dicatat melalui langkah-langkah tertentu yang ditetapkan sehingga hal-hal yang tidak dikehendaki dapat diminimalisir. Berikut disajikan beberapa langkah prosedur pencatatan penerimaan hasil kolekte untuk dijadikan refrensi pembuatan prosedur pencatatan transaksi keuangan oleh setiap Paroki. (lih. Lampiran 1 – gambar 1A):

1. Petugas/Tim Penghitung Kolekte setelah selesai misa, melakukan penghitungan kolekte di tempat yang ditentukan dan setelah selesai wajib mengisi dan menandatangani BAPK (Berita Acara Perhitungan dan Penyerahan Kolekte).

2. BAPK dibuat masing-masing untuk Kolekte pertama dan Kolekte kedua.

3. Petugas/Tim Penghitung Kolekte selanjutnya menyerahkan BAPK beserta uang hasil kolekte kepada Kasir.

4. Kasir mencocokan jumlah uang dengan yang tertulis pada BAPK, kemudian menandatangani BAPK.

5. Kasir selanjutnya mencatat penerimaan uang hasil kolekte tersebut pada Catatan Penerimaan Hasil Kolekte, Parkir, Teks Misa, dan Kotak Lilin (CKPTL).

6. Berdasarkan BAPK, kasir membuat Bukti Kas Masuk (BKM) dan menyerahkan uang kolekte, BAPK, BKM, dan CKPTL kepada Bendahara Dewan Paroki.

7. Bendahara Dewan Paroki mencocokkan jumlah uang dengan yang tertulis pada BAPK, CKPTL dan BKM.

8. Kemudian Bendahara Dewan Paroki menandatangani CKPTL dan menyerahkan CKPTL kepada Kasir.

9. Bendahara Dewan Paroki menandatangani BKM dan mencatat penerimaan kas pada Buku Kas Dewan Paroki (BKDP).

10. Selanjutnya Bendahara Dewan Paroki membuat dan menandatangani Bukti Kas Keluar (BKK) lalu menyetorkan uang kolekte ke Bank dan mencatat pengeluaran kas pada BKDP.

11. Berdasarkan bukti setoran Bank, Bendahara Dewan Paroki membuat dan menandatangani Bukti Bank Masuk (BBM) dan mencatat pada Buku Bank Tidak Terikat (BBTT).

12. Berdasarkan BKM, BKK, dan BBM yang telah ditandatangani Pastor Paroki dan bukti-bukti pendukungnya, Operator Akuntansi Paroki memasukan/entry data ke komputer dengan menggunakan program akuntansi yang telah disediakan.

13. Operator Akuntansi Paroki menyimpan BKM, BKK, dan BBM beserta bukti-bukti pendukungnya.

D. Organisasi Nirlaba

1. Pengertian Organisasi Nirlaba

Organisasi nirlaba dalam pengertiannya menurut Ikatan Akuntan Indonesia (2011:45.1) dalam Pernyataan Standar Akuntansi no.45 adalah organisasi yang memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya. Organisasi nirlaba memperoleh sumber daya dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah dana yang diberikan.

Menurut Kohler (1972: 295) organisasi nirlaba dapat diartikan: “An incorporated charity, or any corporation operated under a

policy by which no stockholder or trustee shares in the profit or loses, if any, of the enterprise.”

Menurut Nainggolan (2005: 1), lembaga atau organisasi nirlaba merupakan suatu lembaga atau kumpulan dari beberapa individu yang memiliki tujuan tertentu dan bekerja sama untuk mencapai tujuan, dalam pelaksanaannya kegiatan yang mereka lakukan tidak berorientasi kepada pemupukan laba atau kekayaan semata.

Berdasarkan kedua pengertian tersebut maka, organisasi nirlaba adalah suatu badan yang terbentuk dari beberapa kumpulan orang yang bekerja sama untuk mencapai tujuan dan dalam memperoleh sumber dayanya, pemberi dana tidak mengharapkan timbal balik atau manfaat ekonomi yang sebanding dengan jumlah dana yang diberikan.

2. Karateristik Organisasi Nirlaba

Berdasarkan Pernyataan Standar Akuntansi Keuangan No. 45 (PSAK) yang dikeluarkan oleh Ikatan Akuntansi Indonesia, terdapat beberapa karakteristik organisasi nirlaba yaitu:

a. Sumber daya organisasi nirlaba yang berasal dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan;

b. Menghasilkan barang dan atau jasa tanpa bertujuan memupuk laba, dan jika organisasi nirlaba menghasilkan laba, maka jumlahnya tidak dibagikan kepada pendiri atau pemilik organisasi nirlaba tersebut;

c. Tidak ada kepemilikan seperti pada organisasi bisnis, dalam arti kepemilikan dalam organisasi nirlaba bahwa kepemilikan dalam entitas nirlaba tidak dapat dijual, dialihkan, ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya organisasi nirlaba pada saat likuidasi atau pembubaran organisasi nirlaba.

Gereja termasuk kedalam yayasan keagamaan menurut Undang-undang No.16 tahun 2001 Tentang Yayasan. Yayasan adalah suatu badan hukum yang kekayaannya terdiri dari kekayaan yang dipisahkan untuk mencapai tujuan tertentu di bidang sosial, keagamaan, dan kemanusiaan dengan tidak memiliki anggota. Tujuan dari Gereja selain sebagai sarana untuk berdoa, adalah pelayanan kepada masyarakat atau umat di dalam lingkup Gereja tersebut. Dalam mendukung tujuan Gereja, Gereja mendapatkan sumber dananya dari umat yang tidak mengharapkan kembali sebesar jumlah dana yang disumbangkan serta tidak dapat mendapatkan keuntungan atau manfaat ekonomi dari kegiatan yang dilakukan Gereja.

3. Perbedaan Organisasi Bisnis dengan Organisasi Nirlaba

Perbedaan organisasi bisnis dan nirlaba menurut Mardiasmo (2005: 7) yaitu:

b. Tujuan entitas (Organizational Objectives). Pada organisasi bisnis terdapat semangat untuk memaksimumkan laba (profit motive),

sedangkan pada organisasi nirlaba tujuan utama bukan untuk memaksimumkan laba akan tetapi pemberian pelayanan publik (public service)

c. Sumber Pembiayaan (source of financial resources). Pada organisasi nirlaba sumber pendanaan berasal dari pajak dan retribusi, charging for services, laba perusahaan milik Negara, pinjaman pemerintah berupa utang luar negeri, obligasi pemerintah, sumbangan, dan pendapatan lain yang tidak bertentangan dengan perundang-undangan yang berlaku. Sumber pembiayaan organisasi bisnis terbagi menjadi dua yaitu: sumber pembiayaan internal, dan sumber pembiayaan eksternal. Sumber pembiayaan internal adalah bagian atas laba yang diinvestasikan kembali ke perusahaan (retained earnings) sedangkan sumber pembiayaan eksternal didapatkan dari utang bank, penerbitan obligasi, dan penerbitan saham baru untuk mendapatkan dana dari publik.

d. Pola Pertanggungjawaban. Pada organisasi bisnis manajemen bertanggungjawab kepada pemilik perusahaan (pemegang saham), dan kreditor atas dana yang diberikan. Organisasi nirlaba bertanggungjawab kepada masyarakat karena sumber dana yang digunakan organisasi dalam memberikan pelayanan kepada publik berasal dari masyarakat (public funds).

e. Struktur Organisasi. Struktur organisasi nirlaba bersifat birokratis, kaku, dan hierarkis. Organisasi bisnis lebih fleksibel, dapat berbentuk datar, piramid, lintas fungsional (cross functional), dan lainnya sesuai dengan pilihan organisasi.

f. Karakteristik Anggaran dan Stakeholder. Pada karakteristik anggaran organisasi nirlaba rencana anggaran dipublikasikan kepada masyarakat secara terbuka untuk dikritisi dan didiskusikan, sementara organisasi bisnis anggaran bersifat tertutup bagi publik karena anggaran merupakan rahasia perusahaan.

g. Sistem akuntansi. Sistem akuntansi yang digunakan pada organisasi bisnis adalah akuntansi berbasis akrual (accrual

accounting), sedangkan organisasi nirlaba lebih banyak

menggunakan sistem akuntansi berbasis kas (cash accounting). E. Organisasi Gereja

Di dalam Gereja terdapat paroki sebagai kesatuan dari umat beriman. Paroki merupakan bagian dari keuskupan.

1. Pengertian Paroki

Pengertian Paroki menurut pedoman pelaksanaan dewan paroki Keuskupan Agung Semarang (PPDP KAS) 2004, pasal 4:1 “Paroki adalah persekutuan paguyuban-paguyuban umat beriman sebagai bagian dari Keuskupan dalam batas-batas wilayah tertentu yang sudah memiliki Pastor Kepala, yang berdomisili di parokinya sendiri.”

Menurut Mahsun (2013: 213) bahwa paroki-paroki di kota Yogyakarta dikategorikan sebagai organisasi nirlaba karena dalam memperoleh sumber dananya dari anggota (umat) yang tidak mengharapkan imbalan apapun dari Paroki. Paroki menggunakan dana tersebut untuk dapat melakukan aktivitas operasinya. Paroki di Kota Yogyakarta merupakan yayasan gerejawi karena didirikan berdasarkan Stichting brief kerk en armbestur/Surat Yayasan Gerejawi atau Oprich-tingsbrief kerk en ambestur/Surat Pendirian Gereja, yaitu atas nama Pengurus Gereja dan Papa Miskin (PGPM).

F. Pengujian Pengendalian

Pengujian pengendalian adalah prosedur audit yang dilaksanakan untuk menentukan efektivitas desain atau operasi pengendalian internal (Mulyadi 2002: 229). Dalam memenuhi standar auditing menurut Mulyadi (2002: 198-200) perlu dibedakan antara prosedur pemahaman atas pengendalian internal dan pengujian pengendalian (test of control). Auditor melaksanakan prosedur pemahaman pengendalian internal dan informasi apakah desain tersebut dilaksanakan. Pelaksanaan standar mewajibkan auditor untuk melakukan pengujian terhadap efektivitas pengendalian internal untuk dapat mencapai tujuan tertentu yang telah ditetapkan. Pengujian kepatuhan (compliance test) yaitu untuk menentukan informasi yang dikumpulkan oleh auditor benar-benar ada atau pengujian pengendalian (test of control). Untuk menguji tingkat kepatuhan terhadap pengendalian internal, auditor melakukan dua macam pengujian yaitu:

Pengujian adanya kepatuhan untuk menentukan apakah informasi mengenai struktur pengendalian yang dikumpulkan oleh auditor benar-benar ada. Pengujian kepatuhan dapat dilakukan dengan dua macam yaitu:

a. Pengujian transaksi dengan cara mengikuti pelaksanaan transaksi tertentu.

Dalam membuktikan adanya kepatuhan pengendalian internal, auditor dapat memilih beberapa transaksi tertentu, kemudian melakukan pengamatan adanya unsur-unsur struktur pengendalian internal. Auditor melakukan pengamatan unsur-unsur struktur pengendalian internal sejak cek diterima oleh fungsi penerima surat sampai dengan cek disetor oleh fungsi penerima kas ke bank. Terdapat beberapa pengujian untuk transaksi ini yaitu:

1) Pengamatan (mungkin bersifat mendadak) terhadap penerimaan cek dan surat pemberitahuan dari debitur yang dilakukan oleh fungsi penerima surat. Auditor bertugas untuk mengamati pembuatan daftar surat pemberitahuan oleh fungsi penerima surat dan pengiriman cek ke fungsi penerima kas serta pengiriman surat pemberitahuan dan daftar surat pemeritahuan ke fungsi pencatat piutang.

2) Pengamatan terhadap pembuatan bukti setor bank. Auditor mengamati endorsement atas setiap cek oleh pejabat yang berwenang, memastikan bahwa jumlah cek yang akan diterima

disetor segera ke bank dengan melakukan rekonsiliasi bukti setor bank dengan daftar surat pemberitahuan yang dibuat oleh fungsi penerima surat.

3) Pengamatan penyetoran cek ke bank. Dalam hal tertentu auditor tidak melakukan pengamatan penyetoran cek ke bank, namun menempuh konfirmasi ke bank untuk memastikan bahwa jumlah kas yang diterima dari piutang disetor seluruhnya ke bank dengan segera.

4) Pemeriksaan atas pencatatan penerimaan kas dari debitur tersebut ke dalam kartu piutang debitur yang bersangkutan dan ke dalam jurnal penerimaan kas.

b. Pengujian transaksi tertentu yang telah terjadi dan yang telah dicatat Auditor melakukan pengujian pengendalian terhadap pengendalian internal dengan cara melaksanakan pengujian terhadap transaksi tertentu yang telah terjadi dan telah dicatat dalam catatan akuntansi. Dalam hal ini auditor harus memilih transaksi tertentu kemudian mengikuti pelaksanaannya (reperforming) sejak awal sampai selesai, melalui dokumen-dokumen yang dibuat dalam transaksi tersebut dan pencatatannya dalam catatan akuntansi. 2. Pengujian tingkat kepatuhan terhadap pengendalian internal.

Dalam pengujian pengendalian terhadap pengendalian internal, auditor tidak hanya berkepentingan terhadap eksistensi unsur-unsur struktur pengendalian internal, namun auditor juga berkepentingan

terhadap tingkat kepatuhan klien terhadap pengendalian internal. Pengujian tingkat kepatuhan klien terhadap pengendalian internal penerimaan kas, auditor dapat menempuh prosedur audit sebagai berikut:

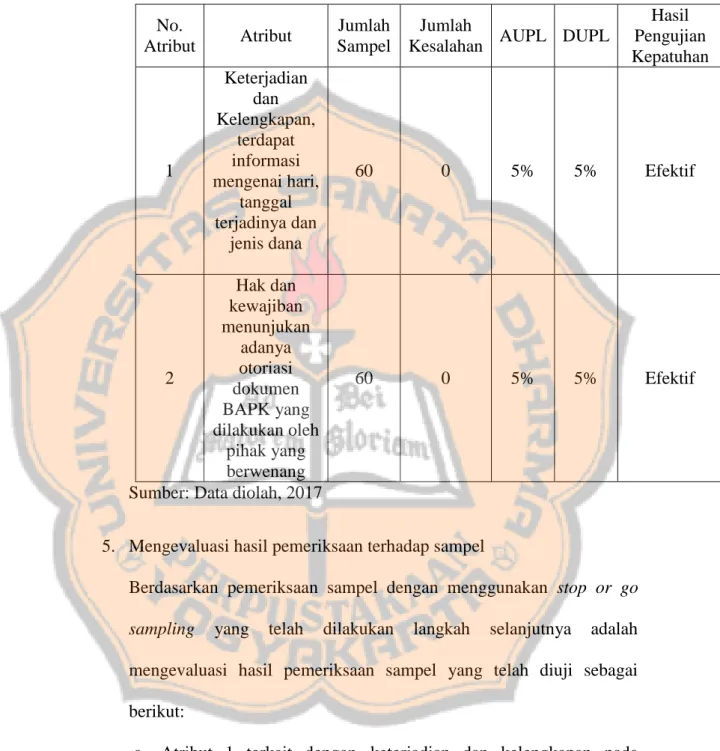

a. Mengambil sampel bukti penerimaan kas dan memeriksa kelengkapan dokumen pendukungnya serta tanda tangan pejabat yang berwenang. Tujuan pengujian ini adalah untuk mendapatkan kepastian transaksi penerimaan kas telah diotorisasi oleh pejabat-pejabat berwenang.

b. Melaksanakan pengujian bertujuan ganda (dual-purpose test), yang merupakan kombinasi antara pengujian yang tujuannya untuk menilai efektivitas pengendalian internal (pengujian pengendalian) dan pengujian yang bertujuan menilai kewajaran informasi yang disajikan dalam laporan keuangan (pengujian substantif).

Dalam melakukan pengujian terhadap karakteristik sebagian bukti tersebut, menurut Mulyadi (2002: 251-273) auditor dapat menempuh 4 cara yaitu: mengambil sampel 100%, melaksanakan

judgement sampling, melakukan representative sampling, atau

melakukan statistical sampling. Penggunaan statistical sampling auditor memilih anggota sampel secara acak dari seluruh anggota populasi, dan menganalisis hasil pemeriksanaan terhadap anggota sampel secara sistematis. Pada statistical sampling terdapat atributte

sampling yang digunakan untuk menguji efektivitas pengendalian

internal. Terdapat tiga model atribut sampling yaitu:

1. Fixed-sample size attributte sampling

Model pengambilan sampel ini adalah model yang paling banyak digunakan dalam audit, karena model ini ditujukan untuk memperkirakan persentase terjadinya mutu tertentu dalam populasi. Berikut adalah prosedur pengambilan sampel yang dipakai pada model

fixed-sample size attributte sampling:

a. Penentuan atributte yang akan diperiksa untuk menguji efektivitas pengendalian internal

b. Penentuan populasi yang akan diambil sampelnya c. Penentuan besarnya sampel

d. Pemilihan anggota sampel dari seluruh anggota populasi

e. Pemeriksaan terhadap atributte yang menunjukan efektivitas unsur pengendalian internal

f. Evaluasi hasil pemeriksaan terhadap atributte anggota sampel. 2. Stop-or-go sampling

Model pengambilan sampel ini disebut dengan decision atributte

sampling. Model ini dapat mencegah auditor dari pengambilan sampel

yang terlalu banyak, yaitu dengan cara menghentikan pengujian sedini mungkin. Model ini digunakan auditor jika auditor yakin bahwa kesalahan yang diperkirakan dalam populasi sangat kecil. Berikut

adalah prosedur yang ditempuh auditor dalam menggunakan

stop-or-go sampling.

a. Tentukan desired upper precision dan tingkat keandalan

b. Gunakan tabel besarnya sampel minimum untuk pengujian pengendalian guna menentukan sampel pertama yang harus diambil c. Buatlah tabel stop-or-go decision

d. Evaluasi hasil pemeriksaan terhadap sampel. 3. Discovery sampling

Model pengambilan sampel ini cocok digunakan jika tingkat kesalahan yang diperkirakan dalam populasi sangat rendah atau mendekati nol. Model ini dipakai auditor untuk menemukan kecurangan, pelanggaran yang serius dari unsur pengendalian internal, dan ketidakberesan yang lain. Prosedur yang digunakan oleh auditor dalam pengambilan sampel pada model ini yaitu:

a. Tentukan atribut yang akan diperiksa

b. Tentukan populasi dan besar populasi yang akan diambil sampelnya c. Tentukan tingkat keandalan

d. Tentukan desired upper precision limit e. Tentukan besarnya sampel

f. Periksa atributte sample

45 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus. Studi kasus merupakan suatu penelitian dengan melihat pada masalah yang berhubungan dengan latar belakang masalah dan keadaan pada masa sekarang dari suatu objek dan subjek penelitian serta bagaimana interaksinya dengan lingkungan sekitar (Arlin, 2012).

B. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian ini dilakukan pada bulan Maret-Mei 2017. 2. Tempat Penelitian

Penelitian ini dilakukan di Gereja Santo Petrus dan Paulus Kelor, Gunungkidul yang berlokasi di Jl. Raya Kelor, Kelor, Karangmojo, Gunungkidul, Yogyakarta

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek dari penelitian adalah pengendalian internal dan sistem penerimaan kas di Gereja Paroki Santo Petrus dan Paulus Kelor.

2. Objek Penelitian

Objek dari penelitian ini adalah Berita Acara Penghitungan dan Penyerahan Hasil Kolekte (BAPK).

D. Data yang diperlukan

Data yang dibutuhkan dalam penelitian ini adalah: 1. Sejarah Gereja

2. Visi dan Misi Organisasi Gereja 3. Skema organisasi oragnisasi Gereja 4. Prosedur penerimaan kas

5. Dokumen penerimaan kas (Berita Acara Penghitungan dan Pemeriksaan Kolekte)

6. Gambaran Umum Organisasi Gereja E. Teknik Pengambilan Sampel

Teknik untuk mendukung penelitian ini adalah probability

sampling, yaitu simple random sampling. Probability sampling adalah cara

pengambilan sampel dengan memberikan kesempatan yang sama bagi anggota populasi untuk terambil sebagai sampel. Simple random sampling merupakan teknik pengambilan sampel secara acak tanpa memperhatikan stara/tingkatan anggota tersebut.

Penelitian ini menggunakan komputer sebagai alat bantu dalam menentukan sampel yang diambil secara acak. Penulis menggunakan

Microsoft Excel sebagai alat bantu dalam penelitian ini, berikut adalah

langkah untuk menghasilkan angka acak dalam microsoft excel:

1. Buatlah 2 kolom yang berisikan kolom nomor urut BAPK dan random

sampling. Isilah kolom pertama pada Ms.Excel dengan nomor urut

2. Penulis menggunakan fungsi interger atau INT yang ditempatkan pada kolom kedua pada Ms.Excel, berikut adalah rumus yang digunakan penulis untuk menghasilkan angka acak dalam pengambilan sampel:

Random Sampling =INT(RAND()*(a-b)+b)

Keterangan:

INT = intruksi untuk memperoleh angka yang sudah dibulatkan (interger),

RAND = intruksi untuk memperoleh angka interger, ‘a’ = nomor terbesar di dalam populasi,

‘b’ = nomor terkecil di dalam populasi.

Tujuan dari mengalikan ‘a’ agar angka terbesar dalam populasi memungkinkan untuk dipilih sebagai sampel. Sebagai contoh, penulis akan mengambil populasi sebanyak 114 dan selanjutnya 60 akan dijadikan sebagai sampel pendahuluan, maka penyelesaiannya adalah:

Random sampling =INT(RAND()*(114-1)+1)

3. Rumus tersebut dimasukan kedalam baris dalam Ms. Excel sesuai dengan contoh di atas, kemudian tekan enter sesudah mendapatkan satu angka di dalam cell tersebut, maka letakkan kursor di pojok kanan cell sampai tampak tanda (+) kemudian drag kursor sampai dengan cell ke-114. 4. Kemudian tekan Ctrl + C pada kolom random sampling lalu klik kanan

5. Masih dalam keadaan kedua kolom tersebut di-block lalu klik kanan dan pilih sort > custom sort > sort on pilih pada random sampling, kemudian ambil 60 nomor BAPK dari 114 nomor BAPK dan selanjutnya bisa digunakan sebagai sampel pendahulan.

F. Teknik Pengumpulan Data 1. Dokumentasi

Dalam proses penelitian ini mengunakan dokumentasi seperti; dokumen penerimaan kas BAPK (berita acara penghitungan dan penyerahan kolekte), sejarah organisasi, dan visi misi organisasi. 2. Wawancara

Tujuan dari wawancara adalah untuk mendapatkan informasi secara langsung kepada subjek atau staf yang berkaitan langsung dengan sistem penerimaan kas Paroki.

3. Kuesioner

Kuesioner adalah teknik pengumpulan data dengan membuat beberapa pernyataan mengenai pengendalian internal yang perlu dipertimbangkan auditor untuk mencegah adanya salahsaji yang material. Dalam kuesioner tersebut terdapat jawaban Ya dan Tidak serta dalam kuesioner terdapat kolom komentar untuk memberikan penjelasan singkat mengenai unsur pengendalian internal.