Kontak :

Equity & Index Valuation Division Phone : (6221) 7278 2380

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.PEFINDO.com

Jasuindo Tiga Perkasa, Tbk

Laporan Utama

Equity Valuation

19 Desember 2013 Target Harga Terendah Tertinggi 580 655 Dokumen Berpengaman Property Kinerja Saham 200 250 300 350 400 450 3,500 3,700 3,900 4,100 4,300 4,500 4,700 4,900 5,100 5,300 5,500 JTPE IHSG IHSG JTPE Sumber: Bloomberg Informasi Saham RpKode Saham JTPE

Harga saham per 19 Desember 2013 305 Harga Tertinggi 52 minggu terakhir 400 Harga Terendah 52 minggu terakhir 295 Kapitalisasi Pasar Tertinggi 52 minggu

(miliar) 708

Kapitalisasi Pasar Terendah 52 minggu

(miliar) 522

Market Value Added & Market Risk

0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 -400.0 -300.0 -200.0 -100.0 0.0 100.0 200.0 300.0 9M11 9M12 9M13

MVA Market risk

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Pemegang Saham (%)

PT Jasuindo Multi Investama 65,67

Tn. Yongki Wijaya 4,38

Tn. Oei, Allan Wibisono 0,73

Publik (masing-masing dibawah 5%

kepemilikan) 29,22

Bukan Perusahaan Percetakan Dokumen Biasa

PT Jasuindo Tiga Perkasa Tbk ("JTPE") adalah sebuah perusahaan yang bergerak di bidang dokumen komersial terpadu, yaitu security document,

non-security document, smart card, hologram dan jasa document management. JTPE didirikan pada 10 November 1990 dengan lokasi

kantor pusat di Sidoarjo, Jawa Timur. Dalam melakukan bisnisnya, JTPE memiliki beberapa segmen pelanggan, yaitu Pemerintah, bank, manufaktur, penerbangan dan lain-lain. Sejak tahun lalu, JTPE sudah mendapat lisensi dari Visa dan MasterCard untuk memproduksi bank card (contohnya, kartu kredit dan kartu debit). Berkat kinerja yang luar biasa, JTPE dianugerahi oleh majalah Forbes sebagai Best of the Best Top 50

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.PEFINDO.com

Jasuindo Tiga Perkasa, Tbk

19 Desember 2013 Halaman ke 2 dari 13 halaman

Banyak Faktor Mendukung Pertumbuhan JTPE di Masa Datang

Kami memperkirakan banyak faktor yang dapat mendukung pertumbuhan JTPE di masa depan. Faktor-faktor tersebut adalah:

Pertumbuhan penjualan mobil domestik memicu permintaan untuk pencetakan security document.

Peningkatan jumlah kepemilikan smart card perbankan (khususnya kartu debit) sebesar 16% YoY hingga 8M13, membuat prospek JTPE di industri ini tetap cerah.

Kepemilikan smartphone dan mobile phone di Indonesia terus bertambah. Hal ini membuat permintaan produk smart card dari perusahaan telekomunikasi juga meningkat.

Pemilihan Umum tahun 2014 memberikan peluang besar bagi JTPE, seiring permintaan untuk produk general printing dapat meningkat tahun depan.

Belanja Modal yang Lebih Besar Untuk Pertumbuhan Masa Depan

JTPE berencana untuk menginvestasikan sekitar Rp50 miliar pada 2013 untuk belanja modal. Investasi tersebut akan digunakan untuk penambahan mesin, pemeliharaan alat-alat dan pengembangan bangunan. Kami percaya investasi tersebut diperlukan untuk pertumbuhan yang akan datang karena sekitar 85% dari kapasitas mesin general printing sudah terpakai pada tahun 2012, serta sebagai persiapan untuk memenuhi permintaan akan datang dari pemilihan umum nasional pada tahun 2014.

Kondisi Keuangan yang Tetap Aman Setelah Memperoleh Pinjaman Baru

Pinjaman modal kerja JTPE per September 2013 tercatat sebesar Rp120 miliar, meningkat signifikan dari Rp1,3 miliar pada akhir Desember 2012. Hal ini membuat interest bearing debt to equity ratio (DER) naik menjadi 80,51% di 9M13, jauh lebih tinggi dari tahun 2012 21,3%. Namun, kami berpandangan bahwa meskipun utang meningkat, kondisi keuangan mereka masih dalam posisi aman karena utang-utang tersebut didukung oleh persediaan dan piutang yang cukup.

Prospek Usaha

Pada 2013, perekonomian Indonesia menghadapi tantangan yang besar, defisit transaksi berjalan yang melebar menjadi 3,8% dari PDB pada September 2013, lebih tinggi secara signifikan dari rata-rata 2% di tahun 2012. Peningkatan inflasi mendorong BI Rate mencapai 7,5%. Ditambah dengan perlambatan ekspor, membuat pertumbuhan ekonomi diekspektasikan turun menjadi 5,8% pada tahun 2013. Namun, kami melihat bahwa kondisi ini akan berbalik pada tahun 2014. Defisit transaksi berjalan menjadi lebih kecil karena Pemerintah Indonesia telah mengambil beberapa langkah untuk menurunkan impor bahan bakar. Sebagai hasilnya, kami melihat bahwa pertumbuhan ekonomi Indonesia akan pulih menjadi 5,9% pada tahun 2014. Ditambah dengan kegiatan pemilu nasional yang akan berlangsung sampai Juli 2014, permintaan untuk pencetakan dokumen akan secara signifikan lebih baik. Sebagai hasilnya, kami melihat bahwa prospek JTPE akan lebih menarik, dan membuat kami percaya bahwa pendapatan JTPE akan tumbuh sebesar CAGR 10,6% YoY pada tahun 2012 - 2017.

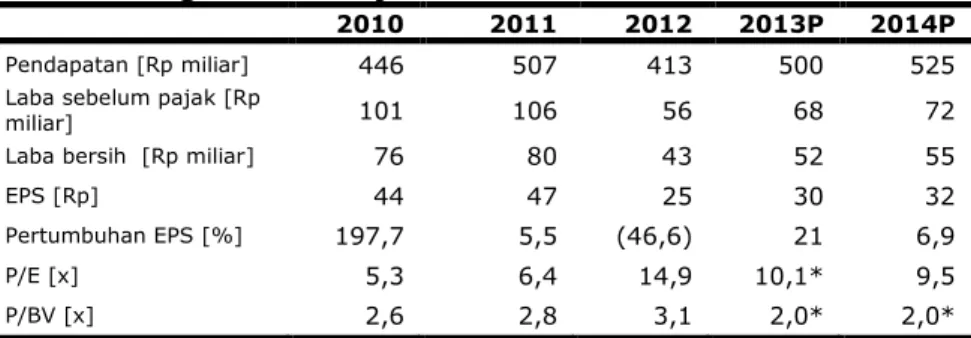

Tabel 1 : Ringkasan Kinerja

2010 2011 2012 2013P 2014P

Pendapatan [Rp miliar] 446 507 413 500 525

Laba sebelum pajak [Rp

miliar] 101 106 56 68 72

Laba bersih [Rp miliar] 76 80 43 52 55

EPS [Rp] 44 47 25 30 32

Pertumbuhan EPS [%] 197,7 5,5 (46,6) 21 6,9

P/E [x] 5,3 6,4 14,9 10,1* 9,5

P/BV [x] 2,6 2,8 3,1 2,0* 2,0*

Sumber: PT Jasuindo Tiga Perkasa Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing *) Berdasarkan harga saham JTPE tanggal 19 Desember 2013 – Rp305/saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.PEFINDO.com

Jasuindo Tiga Perkasa, Tbk

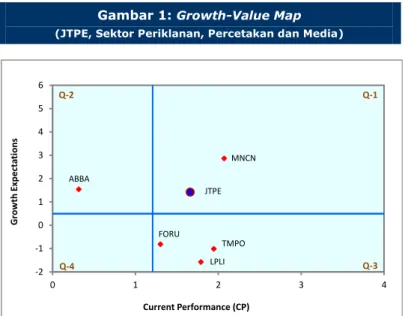

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk

perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai current performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat klaster,

yaitu:

Excellent Value Managers (Q-1)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebihi benchmark mereka dalam hal profitabilitas dan pertumbuhan. Expectation Builders (Q-2)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (Q-3)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-Loaded Value Managers (Q-4)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Gambar 1: Growth-Value Map (JTPE, Sektor Periklanan, Percetakan dan Media)

-2 -1 0 1 2 3 4 5 6 0 1 2 3 4 Grow th Exp ect ati on s Current Performance (CP) Q-2 Q-1 Q-4 Q-3 JTPE MNCN ABBA TMPO LPLI FORU

Sumber :Estimasi PEFINDO Divisi Valuasi Saham & Indexing

JTPE dikelompokkan dalam klaster Excellent Value Managers (Q-1). JTPE terletak di kelompok dimana pasar melihat kinerja Perusahaan saat ini dan peluang pertumbuhannya di atas rata-rata. Kami berharap JTPE untuk tetap dalam posisi ini dengan terus memperkuat kemampuan pertumbuhan internal dan melakukan tindakan yang mendorong persepsi pasar akan keberhasilannya.

GROWTH-VALUE MAP

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.PEFINDO.com

Jasuindo Tiga Perkasa, Tbk

19 Desember 2013 Halaman ke 4 dari 13 halamn

Profil Usaha

PT Jasuindo Tiga Perkasa Tbk (JTPE), adalah perusahaan percetakan dokumen nasional yang didirikan pada tanggal 10 November 1990. Kantor pusat dan pabrik utama JTPE terletak di Sidoarjo, Jawa Timur. Pada awalnya, JTPE aktif dalam

general printing dengan keahlian mencetak pada kertas continuous form

menggunakan web printing machines. Pada tahun 1996, Perusahaan menerima lisensi dari BOTASUPAL (biro nasional beroperasi di bawah Badan Intelijen Negara), untuk beroperasi di industri security printing. JTPE juga menjadi anggota dari Asosiasi Security Printing Indonesia, sebuah komunitas yang beranggotakan 17 perusahaan sejenis .

JTPE memliki tiga anak perusahaan, yaitu: PT Jasuindo Informatika Pramata (JIP)

JIP didirikan pada tanggal 13 September 2001, dan secara aktif terlibat dalam penyediaan layanan solusi teknologi informasi. Per tanggal 30 September 2013, JTPE memiliki 99,96% saham JIP .

PT Djakarta Computer Supplies (DCS)

Pada tanggal 4 Desember 2003, JTPE membeli 99% saham DCS, sebuah perusahaan yang secara aktif terlibat dalam produksi sticky notes dan dokumen non-security pada kertas continuous form.

PT Cardsindo Tiga Perkasa (CTP)

CTP adalah anak perusahaan langsung JTPE dengan kepemilikan saham 85%. CTP fokus pada usaha menghasilkan kartu telepon dan smart card.

Produk-produk dan jasa JTPE dapat dikelompokkan menjadi: Security Document

Security Document merupakan produk Perusahaan yang dibuat dengan

menggunakan bahan dan desain yang khusus. Termasuk dalam produk ini adalah kartu kredit, kartu ATM, kartu tol, slip deposito, dll.

General Printing Document

Dokumen jenis ini adalah non-security document yang merupakan bentuk dasar dari sebuah dokumen, contohnya invoice, direct mail, voucher, lembar tagihan, dll.

Sticky Notes

Merupakan jenis non-security document, yang memiliki perekat di setiap lembarnya.

Jasa Solusi Teknologi Informasi

Merupakan jasa JTPE dalam menyediakan jasa solusi teknologi informasi terkait pengelolaan dokumen.

Gambar 2: JTPE Produk dan Jasa

JTPE

General Printing DocumentSecurity Sticky NotesJasa Solusi Teknologi Informasi

Sumber: PT Jasuindo Tiga Perkasa Tbk, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.PEFINDO.com

Jasuindo Tiga Perkasa, Tbk

Makro Ekonomi Indonesia: Perlambatan di 2013, Sedikit Rebound di 2014Pada tanggal 12 November 2013, Bank Indonesia (BI) memutuskan untuk menaikkan tingkat suku bunga acuan (BI Rate) sebanyak 25 basis points (bps) menjadi 7,5%, sejalan dengan tingkat suku bunga Lending Facility dan Deposit

Facility yang naik menjadi 7,5% dan 5,75%. Hal ini merupakan ke lima kalinya BI

telah menaikkan tingkat suku bunga acuan dari titik terendahnya 5,75% di Mei 2013. Langkah antisipasi ini dibuat untuk melindungi kejatuhan ekonomi Indonesia di tahun 2013 akibat dari dihentikannya stimulus di Amerika Serikat, dan juga untuk mempersempit defisit neraca berjalan. Sebagai hasilnya, kami memprediksikan ekonomi Indonesia akan melambat menjadi 5,8% YoY di tahun 2013. Di tahun 2014, kami memprediksi konsumsi rumah tangga masih menjadi mesin pendorong bagi pertumbuhan ekonomi Indonesia selain aktivitas Pemilihan Umum yang akan berlangsung hingga Juli 2014. Oleh karenanya, perekonomian Indonesia diekspektasikan tumbuh 5,9% di 2014. Inflasi diproyeksikan mencapai 5,5%, seiring dengan permintaan barang akan turun dengan peningkatan BI Rate.

Tabel 2: Indikator Ekonomi Indonesia

2012 2013* 2014P*

Pertumbuhan PDB (%, YoY)

Tingkat inflasi (%, YoY) Nilai tukar (Rp/USD)

BI rate (%) 6,2 4,3 9.670 5,75 5,8 8,5 11.900 7,5* 5,9 5,5 10.700 7,0

Sumber: Badan Pusat Statistik, Bank Indonesia, PEFINDO Divisi Valuasi Saham & Indexing Catatan: * Estimasi PEFINDO Divisi Valuasi Saham & Indexing

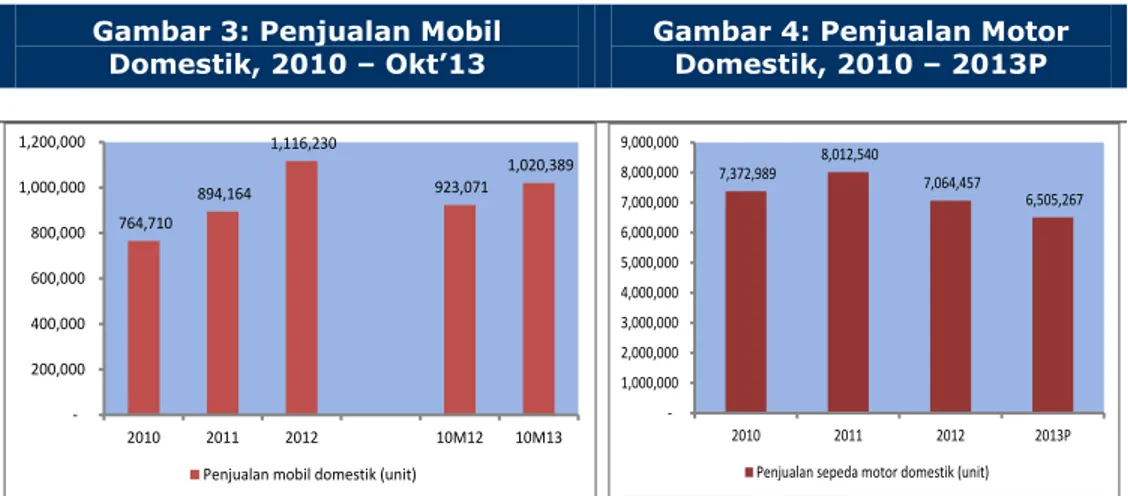

Peningkatan Penjualan Mobil Domestik dan Smart Card dari Perbankan, Memberikan Dukungan Bagi Industri Security Document

Penjualan mobil di Indonesia selama Januari – Oktober 2013 naik menjadi 1,02 juta unit, atau naik 10,5% YoY dibandingkan periode yang sama tahun 2012. Berdasarkan hal ini, kami proyeksikan penjualan mobil di Indonesia bisa mencapai 1,2 juta unit di tahun 2013, atau memecahkan rekor penjualan mobil nasional. Pertumbuhan yang baik ini dapat mengkompensasi penurunan penjualan motor di Indonesia selama tahun 2013, dimana diekspektasikan hanya mencapai 6,5 juta unit, turun 7,9% YoY, sebagai akibat peningkatan uang muka dan harga bahan bakar bersubsidi.

Gambar 3: Penjualan Mobil Domestik, 2010 – Okt’13

Gambar 4: Penjualan Motor Domestik, 2010 – 2013P 764,710 894,164 1,116,230 923,071 1,020,389 200,000 400,000 600,000 800,000 1,000,000 1,200,000 2010 2011 2012 10M12 10M13

Penjualan mobil domestik (unit)

7,372,989 8,012,540 7,064,457 6,505,267 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000 9,000,000 2010 2011 2012 2013P

Penjualan sepeda motor domestik (unit)

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Selain industri tersebut, industri security document domestik dimana JTPE adalah salah satu pemainnya, juga dipengaruhi oleh pertumbuhan di industri perbankan. Hingga Agustus 2013, jumlah smart card dari perbankan, khususnya kartu debit dan kartu ATM telah mencapai 79,1 juta kartu, naik 16% YoY dari periode yang sama tahun lalu. Hal ini mengobati penurunan jumlah kartu kredit perbankan dari 15,6 juta di 8M12 menjadi 14,8 juta kartu di 8M13.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.PEFINDO.com

Jasuindo Tiga Perkasa, Tbk

19 Desember 2013 Halaman ke 6 dari 13 halaman

Gambar 5: Jumlah Kartu Debit dan ATM di Perbankan,

Agust’12 – Agust’13

Gambar 6: Jumlah Kartu Kredit Perbankan, Agust’12 – Agust’13 68,192,974 79,103,850 62,000,000 64,000,000 66,000,000 68,000,000 70,000,000 72,000,000 74,000,000 76,000,000 78,000,000 80,000,000 Jan-Agust 2012 Jan-Agust 2013 Kartu Jan-Agust 2012 Jan-Agust 2013 15,590,119 14,749,024 14,200,000 14,400,000 14,600,000 14,800,000 15,000,000 15,200,000 15,400,000 15,600,000 15,800,000 Jan-Agust 2012 Jan-Agust 2013 Kartu

Sumber: Bank Indonesia, PEFINDO Divisi Valuasi Saham & Indexing Sumber: Bank Indonesia, PEFINDO Divisi Valuasi Saham & Indexing

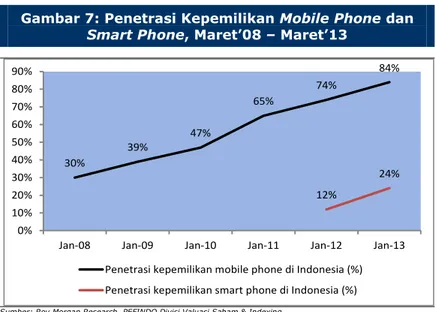

Banyak Ruang Bagi Produk SIM Card Untuk Tumbuh

Melalui anak perusahaannya, PT Cardsindo Tiga Perkasa (CTP), Perusahaan memproduksi smart card untuk SIM card telepon genggam dengan jaringan GSM. Berdasarkan studi dari sebuah perusahaan riset pasar di Australia, yaitu Roy

Morgan Research, kepemilikan smartphone meningkat dua kali lipat dari 12%

total populasi menjadi 24%. Sementara kepemilikan mobile phone naik 10%, mencapai 84% dari total populasi di Maret 2013. Hanya untuk periode tersebut, jumlah SIM Card yang dibutuhkan adalah sekitar 55 juta.

Gambar 7: Penetrasi Kepemilikan Mobile Phone dan

Smart Phone, Maret’08 – Maret’13

30% 39% 47% 65% 74% 84% 12% 24% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13

Penetrasi kepemilikan mobile phone di Indonesia (%) Penetrasi kepemilikan smart phone di Indonesia (%)

Sumber: Roy Morgan Research, PEFINDO Divisi Valuasi Saham & Indexing

Soft Launching Produk Security yaitu Hologram

Di tahun 2013, JTPE meluncurkan jenis produk security baru, yaitu hologram. Produk jenis ini memberikan tambahan keamanan bagi dokumen sehingga membuatnya sulit untuk ditiru, sekaligus juga meningkatkan kesempurnaan dari produk security document. Namun, di tahun 2013 JTPE belum menjual produk hologram tersebut kepada pihak lain. Sebagai awal, produk hologram tersebut hanya akan digunakan untuk kebutuhan internal.

Pemilihan Umum 2014 Memberikan Peluang Besar

Kami melihat bahwa Pemilihan Umum memberikan efek yang signifikan bagi produk non-security document JTPE, khususnya produk general printing. Di 2009, saat Pemilihan Umum berlangsung, pendapatan JTPE dari produk general printing naik secara signifikan sebesar 52% YoY menjadi Rp 155,5 miliar. Setelah itu,

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.PEFINDO.com

Jasuindo Tiga Perkasa, Tbk

pendapatan dari produk tersebut turun menjadi Rp80,9 miliar dan Rp61,1 miliar di tahun 2010 dan 2011. Kami perkirakan bahwa peningkatan permintaan untuk

non-security document, terutama dari partai-partai dan juga individu yang

terlibat dalam Pemilihan Umum, akan memberikan kontribusi yang besar di tahun 2014.

Gambar 8: Pendapatan JTPE dari Produk General Printing

102.51 155.47 80.93 61.06 151.27 20.00 40.00 60.00 80.00 100.00 120.00 140.00 160.00 180.00 2008 2009 2010 2011 2012

Pendapatan dari produk general printing (Rp, miliar)

Sumber: PT Jasuindo Tiga Perkasa Tbk, PEFINDO Divisi Valuasi Saham & Indexing

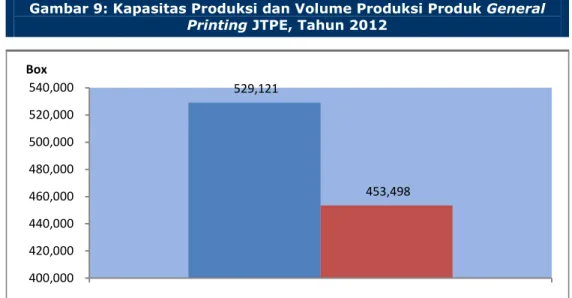

Penyesuaian Belanja Modal untuk Pertumbuhan di Masa Depan

Di tahun 2013, JTPE mengalokasikan sebanyak Rp50 miliar untuk belanja modal, dan hingga 9M13 Perusahaan telah menghabiskan sekitar 50% dari total target belanja modal. Hingga 9M13 belanja modal Perusahaan dihabiskan untuk penambahan mesin-mesin, pemeliharaan alat, dan pengembangan bangunan. Kami percaya bahwa langkah JTPE untuk menyesuaikan jumlah belanja modal di tahun 2013 sangat penting, karena sekitar 85% dari kapasitas produksi produk

general printing telah terpakai, dan juga sebagai antisipasi peningkatan aktivitas

dari Pemilihan Umum yang dapat memicu peningkatan permintaan produk

general printing.

Gambar 9: Kapasitas Produksi dan Volume Produksi Produk General

Printing JTPE, Tahun 2012

529,121 453,498 400,000 420,000 440,000 460,000 480,000 500,000 520,000 540,000 Box

Kapasitas produksi untuk produk general printing (box) Volume produksi untuk produk general printing (box)

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.PEFINDO.com

Jasuindo Tiga Perkasa, Tbk

19 Desember 2013 Halaman ke 8 dari 13 halaman

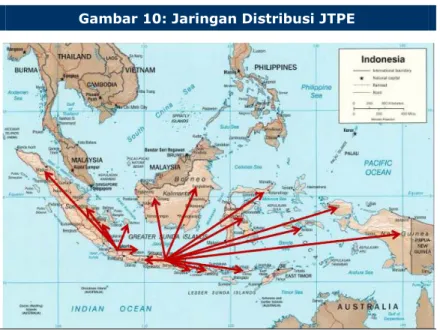

Tidak Hanya Perusahaan Percetakan Biasa

Secara umum, keahlian JTPE adalah di bidang pencetakan dokumen. Namun, kami melihat bahwa JTPE tidak hanya sebuah perusahaan percetakan biasa. Dengan didukung oleh kantor pemasarannya di Sidoarjo, Jakarta dan Denpasar, kami melihat bahwa JTPE telah memiliki jaringan pemasaran yang terintegrasi, yang membuatnya berbeda dengan perusahaan percetakan biasa. Kantor pemasaran di Jakarta mendistribusikan produk JTPE ke Sumatera dan Jawa Barat, kantor pemasaran Sidoarjo melayani wilayah Kalimantan, Sulawesi, Jawa Barat dan Jawa Timur, sementara kantor pemasaran Denpasar melayani beberapa area lain di Indonesia Timur.

Gambar 10: Jaringan Distribusi JTPE

Sumber: PT Jasuindo Tiga Perkasa Tbk, PEFINDO Divisi Valuasi Saham & Indexing

JTPE juga merupakan satu-satunya perusahaan pencetakan dokumen di Indonesia yang tercatat di Bursa Efek Indonesia, sehingga membuat mereka lebih dekat ke sumber pendanaan.

Melanjutkan Penghargaan di Tahun 2012

Sebagai pengakuan atas kinerjanya, JTPE menerima beberapa penghargaan pada tahun 2012. Majalah Forbes Singapura menetapkan JTPE sebagai Asia 200 Best

Under a Billion Tahun 2012 dan Best of the Best Top Fifty Performing Indonesian Companies. Kedua penghargaan tersebut diterima pada bulan November dan

Desember 2012. Penghargaan ini memperkuat kehadiran JTPE dan juga menegaskan Perusahaan sebagai pemain terkemuka di industri pencetakan dokumen di Indonesia. Penghargaan ini berlanjut, dimana JTPE kembali masuk sebagai salah satu Perusahaan Best of the Best Top Fifty Performing Indonesian

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.PEFINDO.com

Jasuindo Tiga Perkasa, Tbk

Penurunan Pendapatan Sementara di 9M13Pada periode 9M13, JTPE mengalami tren penurunan pendapatan. Dari Rp190,8 miliar pada periode 9M12, pendapatan JTPE turun sebesar 13% YoY di 9M13 menjadi hanya Rp166 miliar. Penurunan volume penjualan security document menyebabkan penurunan tersebut. Pendapatan dari produk tersebut turun dari Rp138,9 miliar pada 9M12 menjadi hanya Rp97,7 miliar pada 9M13. Persaingan yang semakin ketat di industri tersebut juga membuat terjadinya penurunan pendapatan JTPE.

Gambar 11: Pendapatan JTPE, 2010 – Sept’13

Gambar 12: Pendapatan JTPE dari

Security Document, Sept’12 – Sept’13 0.0 100.0 200.0 300.0 400.0 500.0 600.0 2010 2011 2012 9M12 9M13 Rp, miliar

Pendapatan JTPE (Rp, miliar)

139.0 97.7 0.0 20.0 40.0 60.0 80.0 100.0 120.0 140.0 160.0 9M12 9M13 Rp, miliar

Pendapatan dari security documents (Rp, miliar)

Sumber: PT Jasuindo Tiga Perkasa Tbk, PEFINDO Divisi Valuasi Saham &

Indexing Sumber: PT Jasuindo Tiga Perkasa Tbk, PEFINDO Divisi Valuasi Saham & Indexing

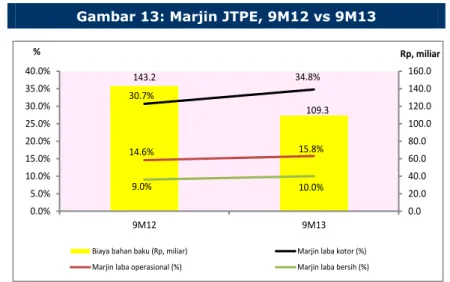

Efisiensi adalah Kunci

Meskipun pendapatan menunjukkan tren menurun, namun berkat efisiensi, marjin JTPE mengalami kecenderungan peningkatan selama 9M13. Marjin laba kotor, operasional dan laba bersih Perusahaan semua naik hingga 34,8%, 15,8%, dan 9,76% pada 9M13, naik dari 30,7%, 14,6% dan 9,02% pada 9M12. Efisiensi yang dilakukan antara lain:

- Melakukan substitusi bahan baku. - Memperpendek proses produksi.

- Mempercepat waktu set-up mesin dengan merubah cara penjadwalan. - Melakukan combining beberapa desain sehingga bisa menurunkan waste

materials.

Gambar 13: Marjin JTPE, 9M12 vs 9M13

143.2 109.3 30.7% 34.8% 14.6% 15.8% 9.0% 10.0% 0.0 20.0 40.0 60.0 80.0 100.0 120.0 140.0 160.0 0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0% 9M12 9M13 Rp, miliar %

Biaya bahan baku (Rp, miliar) Marjin laba kotor (%)

Marjin laba operasional (%) Marjin laba bersih (%)

Sumber: PT Jasuindo Tiga Perkasa Tbk, PEFINDO Divisi Valuasi Saham & Indexing

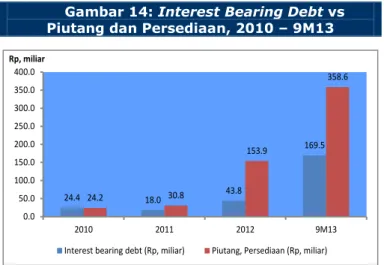

Memperoleh Pinjaman Berbunga yang Baru, tetapi Tetap Aman

Selama periode 9M13, JTPE mendapatkan pinjaman baru berupa fasilitas kredit modal kerja dari Bank Mandiri. Hal ini memicu kredit modal kerja JTPE melompat

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.PEFINDO.com

Jasuindo Tiga Perkasa, Tbk

19 Desember 2013 Halaman ke 10 dari 13 halaman

secara signifikan menjadi Rp120 miliar per September 2013 dari hanya Rp1,3 miliar pada akhir 2012. Peningkatan pinjaman yang tajam ini dibutuhkan untuk menutupi peningkatan piutang, persediaan bahan baku dan barang jadi.

Hal ini membawa rasio interest bearing debt to equity (DER) JTPE naik hingga 80,51% di 9M13, jauh lebih tinggi dari tahun 2012, yaitu 21,3%. Namun, kami percaya bahwa tingkat utang berbunga JTPE adalah masih dalam posisi aman karena utang-utang tersebut dilindungi oleh persediaan dan piutang yang cukup.

Gambar 14: Interest Bearing Debt vs

Piutang dan Persediaan, 2010 – 9M13

24.4 18.0 43.8 169.5 24.2 30.8 153.9 358.6 0.0 50.0 100.0 150.0 200.0 250.0 300.0 350.0 400.0 2010 2011 2012 9M13 Rp, miliar

Interest bearing debt (Rp, miliar) Piutang, Persediaan (Rp, miliar)

Sumber: PT Jasuindo Tiga Perkasa Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Tabel 3: Analisa SWOT

Kekuatan (Strengths) Kelemahan (Weaknesses)

Pengalaman panjang sebagai perusahaan pencetakan dokumen.

Satu-satunya perusahaan percetakan di Indonesia yang terdaftar di BEI. Memiliki jaringan distribusi yang luas. Peningkatan kapasitas produksi.

Soft launching produk hologram.

Beberapa jenis bahan bakunya masih diimpor.

Utang yang meningkat.

Peluang (Opportunities) Ancaman (Threats)

Pemilihan Umum yang akan berlangsung tahun depan.

Pertumbuhan stabil dari industri otomotif. Peningkatan jumlah kartu debit dan kartu ATM perbankan.

Peningkatan permintaan dari industri telekomunikasi.

Penghapusan lisensi dari

BOTASUPAL dan Bank Indonesia. Peraturan terkait maksimal jumlah kartu kredit yang boleh dimiliki individu.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.PEFINDO.com

Jasuindo Tiga Perkasa, Tbk

VALUASI Metodologi

Kami menerapkan Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah pengendali nilai JTPE bukan pertumbuhan aset.

Kami tidak mengkombinasikan perhitungan DCF ini dengan metoda Guideline

Company (GCM) karena tidak ada perusahaan sejenis yang memenuhi syarat

untuk dibandingkan dengan JTPE di BEI.

Penilaian ini didasarkan pada harga 100% saham tanggal 19 Desember 2013, dengan menggunakan laporan keuangan JTPE tanggal 30 September 2013, sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

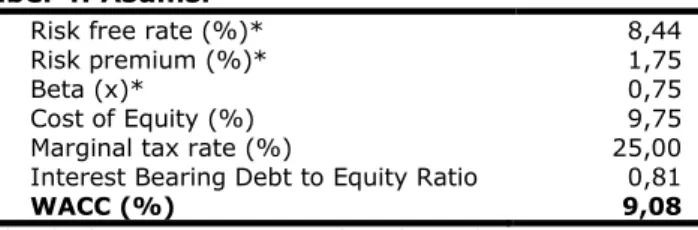

Kami menggunakan Cost of Capital 9,08% dan Cost of Equity of 9,75% berdasarkan asumsi berikut:

Tabel 4: Asumsi

Risk free rate (%)* 8,44

Risk premium (%)* 1,75

Beta (x)* 0,75

Cost of Equity (%) 9,75

Marginal tax rate (%) 25,00

Interest Bearing Debt to Equity Ratio 0,81

WACC (%) 9,08

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing Catatan: * per tanggal 19 Desember 2013

** Berdasarkan laporan PEFINDO Beta Saham tanggal 19 Desember 2013

Target harga saham untuk 12 bulan berdasarkan posisi valuasi pada tanggal 19 Desember 2013 menggunakan metode DCF dengan asumsi tingkat diskonto 9,08% adalah berkisar Rp580 hingga Rp655 per saham.

Tabel 5: Ringkasan Penilaian Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows – [Rp,

miliar] 175 184 193

PV Terminal Value – [Rp miliar] 988 1.040 1.092

Non-Operating Assets – [Rp,

miliar] 4 4 4

Net Debt – [Rp, miliar] (170) (170) (170)

Total Equity Value – [Rp miliar] 997 1.058 1.119

Number of Share, [juta saham] 1.713 1.713 1.713

Fair Value per Share, [Rp] 580 620 655

Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.PEFINDO.com

Jasuindo Tiga Perkasa, Tbk

19 Desember 2013 Halaman ke 12 dari 13 halaman

Tabel 6: Laporan Laba Rugi Komprehensif Konsolidasi

(Rp miliar) 2010 2011 2012 2013P 2014P Pendapatan 446 507 419 500 525 Biaya penjualan (295) (344) (311) (364) (379) Laba kotor 151 163 108 136 145 Biaya operasional (48) (56) (42) (56) (59) Laba operasional 103 107 67 80 86

Pendapatan (biaya) lain (2) (1) (10) (13) (14)

Laba sebelum pajak 101 106 56 68 72

Pajak (25) (26) (14) (16) (17)

Hak minoritas 0,0 0,0 0,2 0,2 0,2

Laba bersih 76 80 43 52 55

Sumber: PT Jasuindo Tiga Perkasa Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 7: Laporan Posisi Keuangan Konsolidasian

(Rp miliar)

2010 2011 2012 2013P 2014P

Aset

Kas dan setara kas 79 83 37 43 27

Piutang 16 16 98 117 122

Persediaan 8 15 56 130 135

Aset jk pendek lain 28 52 63 58 61

Aset tetap 104 145 188 224 235

Aset tidak lancar lain 1 2 5 6 7

Total Aset 236 312 447 577 588

Kewajiban

Hutang dagang 25 76 161 225 235

Utang jangka pendek 2 5 11 11 12

Kewajiban jk pendek 31 30 13 40 42

Utang jangka panjang 23 13 49 37 32

Kewajiban jk panjang 3 3 6 6 6

Total Kewajiban 83 126 240 319 326

Total Ekuitas 153 186 207 258 262

Sumber: PT Jasuindo Tiga Perkasa Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Gambar 15: P/E dan P/BV

0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00 0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 2010 2011 2012 P/BV P/E P/E P/BV

Sumber : PT Jasuindo Tiga Perkasa Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Gambar 16: ROA, ROE dan TAT

0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 1.6 1.8 2.0 0.0 5.0 10.0 15.0 20.0 25.0 2010 2011 2012 TAT ROA & ROE

ROA ROE TAT

Sumber: PT Jasuindo Tiga Perkasa Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 8: Rasio Kunci

Rasio 2010 2011 2012 2013P 2014P Pertumbuhan [%] Pendapatan 64,6 13,8 (17,5) 19,5 4,9 Laba operasional 173,7 4,5 (37,9) 20,5 7,5 EBITDA 154,5 9,4 (38,1) 24,7 7,3 Laba bersih 197,7 5,5 (46,6) 21,4 6,9 Profitabilitas [%] Laba Kotor 33,8 32,2 25,8 27,3 27,7 Laba Operasi 23,0 21,1 15,9 16,0 16,4 Marjin EBITDA 24,6 23,7 17,8 18,5 19,0 Laba bersih 16,9 15,7 10,2 10,3 10,5 ROA 32,0 25,6 9,5 9,0 9,4 ROE 49,1 43,0 20,6 20,0 21,1 Solvabilitas [X] Debt to Equity 0,5 0,7 1,2 1,2 1,2 Debt to Asset 0,3 0,4 0,5 0,6 0,6 Likuiditas [X] Current ratio 2,3 1,5 1,4 1,3 1,2 Quick ratio 1,1 1,7 2,4 1,4 1,3

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.PEFINDO.com

Jasuindo Tiga Perkasa, Tbk

DISCLAIMERLaporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan, Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya, Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini, Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian ( cut-off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini, Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan, Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu , Laporan ini mungkin tidak sesuai untuk beberapa investor, Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini, Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamka n, Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi, Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal, Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investa si. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh PEFINDO Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh PEFINDO Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa PEFINDO kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak ters ebut.

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi, Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis, PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis, Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan PEFINDO Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia, Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai, PEFINDO Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp. 20.000.000,- masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun, Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh PEFINDO Divisi Valuasi Saham dan Indexing, Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia .