ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI AUDIT DELAY

(Studi Empiris Pada Perusahaan-Perusahaan

Yang Terdaftar Di Bursa Efek Indonesia)

OVIEK DEWI SAPUTRI

Dr. ETNA NUR AFRI YUYETTA, SE, MSi., Akt Fakultas Ekonomi UNDIP

ABSTRACT

The purpose of this research is to examine the impact of firm size, profit or loss, auditor opinion, reputation of public accountant, type of industry, and operation of complexity toward audit delay in companies that listed on Indonesia Stock Exchange.

Sampling method that used is cluster random sampling and the result are 200 firms as sample. This research is done for 2009 period. The data used are secondary data, namely the financial statements of companies listed on the Indonesia Stock Exchange in 2009. To prove the hypothesis, performed regression testing the assumptions of classical test begins. Research model passed the test of the classical assumptions.

Simultaneous testing concluded that all the independent variables affect the dependent variable at 24.9 percent. Partial testing results show that there are four of the six factors that influence audit delay, profit or loss, auditor's opinion, the reputation of a public accounting firm and the complexity of company operations.

Key words: audit delay, firm size, profit or loss, auditor opinion, reputation of public accountant, type of industry, and operation of complexity

PENDAHULUAN

Latar Belakang Masalah

Sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK: 2009), tentang Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan, bahwa laporan keuangan harus memenuhi empat karakteristik kualitas yang membuat informasi laporan keuangan bermanfaat bagi sejumlah besar penggunanya. Keempat karakteristik tersebut antara lain dapat dipahami, relevan, keandalan dan dapat dibandingkan.

Karakteristik informasi yang relevan harus mempunyai nilai prediktif dan tepat waktu. Menurut Givolvy dan Palmon (dalam Rachmawati, 2008), nilai dari ketepatan waktu pelaporan keuangan merupakan faktor penting bagi kemanfaatan laporan keuangan tersebut. Selanjutnya menurut Gregory dan Van Horn (dalam Hilmi dan Ali, 2008), tepat waktu adalah kualitas ketersediaan informasi pada saat yang diperlukan atau kualitas informasi yang baik dilihat dari segi waktu.

Ketepatan perusahaan dalam mempublikasikan laporan keuangan dapat mengalami ketertundaaan yang disebabkan oleh lamanya auditor dalam menyelesaikan pekerjaan auditnya. Auditor melakukan tugas auditnya berdasarkan pada Standar Profesional Akuntan Publik (SPAP), khususnya tentang standar pekerjaan lapangan, yang mengatur tentang prosedur dalam penyelesaian pekerjaan lapangan seperti perlu adanya perencanaan atas aktivitas yang akan dilakukan, pemahaman yang memadai atas struktur pengendalian intern dan pengumpulan bukti-bukti kompeten yang diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan dan konfirmasi sebagai dasar untuk menyatakan pendapat atas laporan keuangan. Pemenuhan standar audit tersebut oleh auditor dapat berdampak lamanya penyelesaian laporan audit, tetapi juga berdampak pada peningkatan kualitas hasil audit.

Lamanya waktu penyelesaian audit yang dilakukan oleh auditor dilihat dari perbedaan waktu tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan. Perbedaan waktu ini sering disebut audit delay (Subekti dan Widiyanti, 2004) atau disebut juga dengan audit report lag (Iskandar dan Trisnawati, 2010).

Banyak faktor-faktor yang dapat mempengaruhi audit delay pada suatu perusahaan, salah satunya adalah ukuran perusahaan. Hasil penelitian Subekti dan Widiyanti (2004), Petronila (2007), dan Kartika (2009), ukuran perusahaan berpengaruh negatif terhadap audit delay. Sementara itu menurut pendapat Boynton dan Kell (dalam Utami, 2006), audit delay dapat berpengaruh positif terhadap audit delay, yang artinya audit delay akan semakin lama apabila ukuran perusahaan yang akan di audit semakin besar. Hasil penelitian tersebut berbeda dengan hasil penelitian Ahmad dan Kamarudin (2003), Utami (2006), serta Iskandar dan Trisnawati (2010), yang menunjukkan hasil bahwa ukuran perusahaan tidak berpengaruh terhadap audit delay.

Hasil penelitian Ahmad dan Kamarudin (2003), Utami (2006), dan Iskandar dan Trisnawati (2010), menunjukkan hasil bahwa laba/rugi berpengaruh positif terhadap audit delay, yang artinya bahwa perusahaan yang mengumumkan rugi cenderung mengalami audit delay yang lama dibandingkan dengan perusahaan yang mengumumkan laba. Sementara itu, menurut hasil Kartika (2009), bahwa laba/rugi berpengaruh negatif terhadap audit delay. Hasil penelitian tersebut berbeda dengan hasil penelitian Hossain dan Taylor (1998), tingkat profitabilitas yang diukur dari laba/rugi perusahaan tidak memiliki pengaruh terhadap audit delay.

Hasil penelitian Subekti dan Widiyanti (2004), Utami (2006), dan Petronila (2007), opini audit berpengaruh positif terhadap audit delay, yang artinya bahwa audit delay yang relatif lama pada perusahaan yang menerima

qualified opinion. Sedangkan menurut hasil Meiden (2007), dan Kartika (2009),

bahwa opini audit berpengaruh negatif terhadap audit delay. Hasil tersebut tidak sejalan dengan hasil penelitian Ahmad dan Abidin (2008), serta Iskandar dan Trisnawati (2010), bahwa jenis opini audit tidak berpengaruh terhadap audit delay atau audit report lag.

Berikutnya faktor reputasi KAP menurut hasil penelitian Subekti dan Widiyanti (2004), Rachmawati (2008), serta Iskandar dan Trisnawati (2010), faktor reputasi KAP berpengaruh negatif terhadap audit delay. Artinya, perusahaan yang menggunakan jasa KAP Big Four akan mengalami audit delay

yang lebih pendek. Sedangkan hasil dari penelitian Hossain dan Taylor (1998), Utami (2006), dan Kartika (2009), bahwa reputasi KAP tidak berpengaruh terhadap audit delay.

Faktor lain yang diperkirakan berpengaruh terhadap audit delay adalah jenis industri dan kompleksitas operasi perusahaan. Hasil penelitian Ahmad dan Kamarudin (2003), menunjukkan audit delay perusahaan non financial lebih lama 15 hari daripada perusahaan financial. Hal tersebut disebabkan karena perusahaan

financial tidak mempunyai saldo persediaan sehingga audit yang diperlukan tidak

memerlukan waktu yang cukup lama. Selanjutnya menurut Givolvy dan Palmon, dan Owunsu Ansah (dalam Siuko, 2009), kompleksitas operasi perusahaan telah ditemukan dapat memperpanjang audit delay. Hal ini dikarenakan auditor akan menghabiskan lebih banyak waktu untuk menyelesaikan tugas audit pada perusahaan klien yang mengalami peningkatan kompleksitas operasi perusahaan.

Penelitian ini merupakan pengembangan penelitian Kartika (2009). Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian ini menggunakan sampel seluruh jenis industri perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2009. Dalam penelitian ini peneliti juga menambahkan dua variabel independen, yaitu jenis industri dan kompleksitas operasi perusahaan. Faktor jenis industri akan diuji kembali, karena terdapat perbedaan hasil, menurut hasil dari Utami (2006), bahwa jenis industri tidak berpengaruh terhadap audit

delay, namun menurut Subekti dan Widiyanti (2004), dan Iskandar dan Trisnawati

(2010), menemukan bahwa jenis industri berpengaruh negatif terhadap audit delay atau audit report lag. Selanjutnya tingkat kompleksitas operasi sebuah perusahaan lebih cenderung mempengaruhi waktu yang dibutuhkan auditor untuk menyelesaikan pekerjaan auditnya. Hal tersebut sejalan dengan Ahmad dan Abidin (2008), bahwa kompleksitas perusahaan berdampak pada ketepatan waktu pelaporan keuangan, hal tersebut dikarenakan auditor akan menghabiskan lebih banyak waktu untuk menyelesaikan tugas audit pada perusahaan klien yang mengalami peningkatan kompleksitas perusahaan.

Rumusan Masalah

Berdasarkan uraian di atas maka dapat dirumuskan masalah sebagai berikut : “Apakah faktor ukuran perusahaan, laba/rugi operasi, jenis opini auditor, reputasi KAP, jenis industri, dan kompleksitas operasi perusahaan berpengaruh terhadap audit delay?”

Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui bukti empiris tentang pengaruh ukuran perusahaan, laba/rugi operasi, jenis opini auditor, reputasi KAP, jenis industri, dan kompleksitas operasi perusahaan terhadap audit delay.

2. Untuk mengetahui rata-rata audit delay pada perusahaan yang terdaftar di BEI pada tahun 2009.

TELAAH PUSTAKA

Laporan Keuangan

Menurut IAI, (2009) tujuan laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK: 2009) No.1 adalah:

1. Dapat dipahami

Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Informasi memiliki kualitas relevan apabila dapat mempengaruhi keputusan ekonomi pengguna, dengan membantu mengevaluasi peristiwa masa lalu, masa kini dan masa depan.

3. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunaannya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (trend) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar perusahaan.

Audit dan Standar Auditing

Mulyadi (2002: 9), mendefinisikan auditing sebagai berikut:

Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Pengertian standar auditing adalah suatu ukuran pelaksanaan tindakan yang merupakan pedoman umum bagi auditor dalam melaksanakan audit. Standar auditing mengandung pula pengertian sebagai suatu ukuran baku atas mutu jasa auditing.

Audit Delay

Menurut Dyer & McHugh (dalam Utami, 2006), “Auditors’ report lag is

the open interval of number of days from the year end to the date recorded as the opinion signature date in the auditor’s report”. Selanjutnya menurut Subekti dan

Widiyanti (2004), audit delay adalah lamanya waktu penyelesaian audit yang dilakukan oleh auditor yang diukur dari perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan.

Audit delay atau yang dikenal juga sebagai audit report lag inilah yang

dapat mempengaruhi ketepatan informasi yang dipublikasikan, sehingga akan berpengaruh terhadap tingkat ketidakpastian keputusan yang berdasarkan informasi yang dipublikasikan (Kartika, 2009). Semakin lama auditor menyelesaikan pekerjaan auditnya, maka semakin lama pula audit delay. Jika

audit delay semakin lama, maka kemungkinan keterlambatan penyampaian

laporan keuangan akan semakin besar.

Faktor-faktor yang mempengaruhi Audit Delay 1. Ukuran Perusahaan

Hasil penelitian Subekti dan Widiyanti (2004), Petronila (2007), dan Kartika (2009), audit delay memiliki hubungan negatif dengan ukuran perusahaan yang menggunakan proksi total asset. Menurut Ahmad dan Kamarudin (dalam Prabandari dan Rustiana, 2007), penyebabnya adalah perusahaan-perusahaan go

public atau perusahaan besar mempunyai sistem pengendalian internal yang baik

sehingga dapat mengurangi tingkat kesalahan dalam penyajian laporan keuangan perusahaan sehingga memudahkan auditor dalam melakukan pengauditan laporan keuangan. Sementara itu menurut Boynton dan Kell (dalam Utami, 2006), ukuran perusahaan dapat berpengaruh positif terhadap audit delay, hal ini berkaitan dengan semakin banyaknya jumlah sampel yang harus diambil dan semakin luasnya prosedur audit yang dilakukan.

2. Laba/Rugi

Menurut Carslaw (dalam Kartika, 2009), ada dua alasan mengapa perusahaan yang menderita kerugian cenderung mengalami audit delay yang lebih panjang. Pertama, ketika kerugian terjadi perusahaan ingin menunda bad news sehingga perusahaan akan meminta auditor untuk menjadwal ulang penugasan audit. Kedua, auditor akan lebih berhati-hati selama proses audit jika percaya bahwa kerugian ini mungkin disebabkan karena kegagalan keuangan perusahaan atau kecurangan manajemen.

3. Opini Auditor

Carslaw dan Kaplan (dalam Prabandari dan Rustiana, 2007), menemukan adanya hubungan positif antara opini audit dengan audit delay. Menurut Elliott

(dalam Prabandari dan Rustiana, 2007), audit delay yang relatif lama pada perusahaan yang menerima qualified opinion, disebabkan karena proses pemberian opini auditor melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis lainnya dan perluasan lingkup audit.

Reputasi KAP

Hasil penelitian Ashton, et al., Schwartz dan Soo (dalam Utami, 2006), menemukan bahwa audit delay akan lebih pendek bagi perusahaan yang diaudit oleh KAP yang tergolong besar. Hal ini diasumsikan karena KAP besar memiliki karyawan dalam jumlah yang besar, dapat mengaudit lebih efisien dan efektif, memiliki jadwal yang fleksibel sehingga memungkinkannya untuk menyelesaikan audit tepat waktu, dan memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya lebih cepat, guna menjaga reputasinya.

Jenis Industri

Ashton, et al., dan Courtis (dalam Utami, 2006), mengungkapkan bahwa perusahaan sektor financial mempunyai audit delay lebih pendek daripada perusahaan industri lain. Hal ini disebabkan karena perusahaan financial tidak mempunyai saldo persediaan sehingga audit yang diperlukan tidak memerlukan waktu yang cukup lama.

Kompleksitas Operasi Perusahaan

Tingkat kompleksitas operasi sebuah perusahaan yang bergantung pada jumlah dan lokasi unit operasinya (cabang) serta diversifikasi jalur produk dan pasarnya, lebih cenderung mempengaruhi waktu yang dibutuhkan auditor untuk menyelesaikan pekerjaan auditnya. Selanjutnya menurut Givolvy dan Palmon, dan Owunsu Ansah (dalam Siuko, 2009), kompleksitas operasi perusahaan telah ditemukan dapat memperpanjang audit delay.

Kerangka Pemikiran

Hipotesis

Berdasarkan skema kerangka pemikiran diatas maka dapat ditarik suatu hipotesis sebagai berikut:

H1 : ukuran perusahaan berpengaruh terhadap audit delay

H2 : laba/rugi operasi perusahaan berpengaruh terhadap audit delay H3 : opini auditor berpengaruh terhadap audit delay

H4 : reputasi KAP berpengaruh terhadap audit delay H5 : jenis industri berpengaruh terhadap audit delay

H6 : kompleksitas operasi perusahaan berpengaruh terhadap audit delay

METODE PENELITIAN

Variabel Penelitian dan Definisi Operasional

Variabel penelitian ini terdiri dari dua kelompok utama yaitu variabel dependen dan variabel independen.

Variabel Dependen (dependent variable)

Dalam penelitian ini akan menggunakan variabel dependen Audit Delay, yaitu lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun

H1 Ukuran Perusahaan H2 Laba/Rugi Audit Delay H3 Opini Auditor H4 Reputasi KAP H5 Jenis Industri H6 Kompleksitas Operasi Perusahaan

buku hingga tanggal diterbitkannya laporan audit (Utami, 2006). Variabel ini diukur secara kuantitatif dalam jumlah hari.

Variabel Independen (independent variable)

Variabel independen yang digunakan dalam penelitian ini adalah:

1. Ukuran Perusahaan

Pengukuran variabel ukuran perusahaan dengan menggunakan total asset mengacu pada penelitian Hossain dan Taylor (1998), Ahmad dan Kamarudin (2003), Ahmad dan Abidin (2008), Subekti dan Widiyanti (2004) dan Kartika (2009).

2. Laba/Rugi Operasi

Variabel ini diukur dengan menggunakan dummy. Untuk perusahaan yang mengalami rugi diberi kode 1 dan untuk perusahaan yang mengalami laba diberi kode 0, hal ini berdasarkan pada penelitian Ahmad dan Kamarudin (2003), Utami (2006) dan Prabandari dan Rustiana (2007).

3. Jenis Opini Auditor

Variabel ini diukur dengan dummy yaitu untuk opini selain wajar tanpa pengecualian (selain unqualified opinion) diberi kode dummy 1 dan untuk opini wajar tanpa pengecualian (unqualified opinion) diberi kode dummy 0. Pengukuran ini juga digunakan oleh Utami (2006), dan Ahmad dan Abidin (2008).

4. Reputasi KAP

KAP diklasifikasikan menjadi dua, yaitu KAP Big Four atau non big

four. KAP yang berafiliasi dengan KAP Big Four diberi kode 1, sedangkan untuk

KAP non big four diberi kode 0. Hal ini berdasar pada penelitian Ahmad dan Kamarudin (2003), Utami (2006), Kartika (2009).

5. Jenis Industri

Variabel ini diukur dengan menggunakan dummy, untuk industri keuangan diberi kode 1, dan untuk industri non keuangan diberi kode 0, berdasar pada penelitian Ahmad dan Kamarudin (2003) dan Utami (2006).

6. Kompleksitas Operasi Perusahaan

Kompleksitas operasi perusahaan dalam penelitian ini, ditentukan oleh ada atau tidaknya anak perusahaan. Variabel ini diukur dengan menggunakan

dummy, untuk perusahaan yang memiliki anak perusahaan akan diberi kode 1

sedangkan perusahaan yang tidak memiliki anak perusahaan diberi kode 0. Pengukuran ini juga digunakan oleh Sulistyo (2010).

Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan publik yang terdaftar atau

listing di Bursa Efek Indonesia (BEI) selama tahun 2009. Sampel dalam penelitian

ini dipilih dengan metode cluster random sampling, yaitu pengambilan sampel diperoleh dari tiap klaster yang dipilih secara acak (Sekaran, 2006).

Metode Analisis

Pada penelitian ini, pengujian dilakukan dengan analisis regresi linier berganda, yaitu suatu metode statistik yang umum digunakan untuk meneliti hubungan antara sebuah variabel dependen dengan beberapa variabel independen.

HASIL DAN ANALISIS

Deskripsi Objek Penelitian

Objek penelitian ini berupa seluruh perusahaan publik yang terdaftar atau

listing di Bursa Efek Indonesia (BEI) selama tahun 2009. Sampel penelitian

ditentukan dengan metode cluster random sampling. Jumlah sampel yang digunakan dalam penelitian ini adalah 200 perusahaan yang terdiri dari 34 perusahaan keuangan dan 166 perusahaan non keuangan.

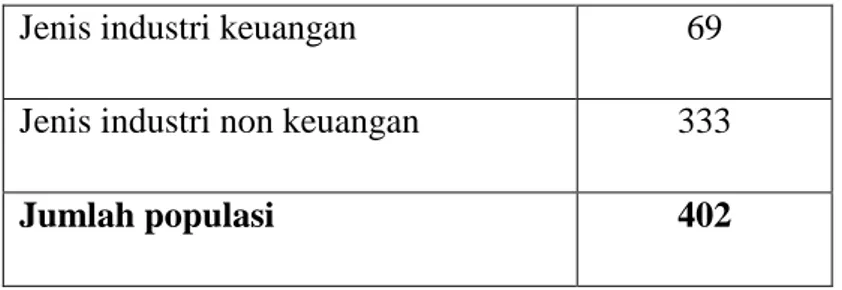

Berikut adalah jumlah populasi atau jumlah seluruh perusahaan yang terdaftar atau listing di Bursa Efek Indonesia (BEI) selama tahun 2009 :

Tabel 4.1 Jumlah Populasi

Jenis industri keuangan 69

Jenis industri non keuangan 333

Jumlah populasi 402

Perhitungan jumlah sampel dalam penelitian ini dihitung sebagai berikut:

𝑛 = 1+𝑁 𝑒𝑁 2

𝑛 = 402

1+(402𝑥0,052)

= 200 perusahaan

Selanjutnya untuk perhitungan jumlah sampel tiap jenis industri adalah sebagai berikut:

Tabel 4.2

Perhitungan Jumlah Sampel

Jenis industri keuangan (69/402 x 200 = 34) 34

Jenis industri non keuangan (333/402 x 200 = 166) 166

Jumlah sampel 200

Analisis Statistik Deskriptif

Berikut ini adalah analisis statistik deskriptif untuk variabel audit delay dan variabel total aset yang bersifat rasio atau interval disajikan pada tabel berikut

Tabel 4.3

Deskripsi variabel penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

AuditDelay 200 46,00 112,00 75,9750 11,06283

UkuranPerusahaan 200 23,2213 32,1190 27,777975 1,8304533

Valid N (listwise) 200

Sumber : Data sekunder yang diolah, 2011

Tabel 4.4 Laba/ Rugi

Laba/ Rugi Jumlah Persentase

Laba Rugi 171 29 85,5 14,5 Jumlah 200 100,0

Sumber : Data sekunder yang diolah, 2011

Tabel 4.5 Opini Audit

Opini Audit Jumlah Persentase

unqualified opinion qualified opinion 126 74 63,0 37,0 Jumlah 200 100,0

Sumber : Data sekunder yang diolah, 2011

Tabel 4.6 Reputasi KAP

Reputasi KAP Jumlah Persentase

Non Big - 4 Big - 4 119 81 59,5 40,5 Jumlah 200 100,0

Tabel 4.7 Jenis Industri

Jenis Industri Jumlah Persentase

Non Keuangan Keuangan 166 34 83,0 17,0 Jumlah 200 100,0

Sumber : Data sekunder yang diolah, 2011

Tabel 4.8

Kompleksitas Operasi Perusahaan

Kompleksitas operasi Jumlah Persentase

Tidak ada anak perusahaan Ada anak perusahaan

51 149

25,5 74,5

Jumlah 200 100,0

Sumber : Data sekunder yang diolah, 2011

Uji Asumsi Klasik 1. Uji Normalitas

Tabel 4.9 Pengujian Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual N 200 Normal Parametersa,b Mean ,0000000 Std. Deviation 9,44155213 Most Extreme Differences Absolute ,083 Positive ,034 Negative -,083 Kolmogorov-Smirnov Z 1,169

Asymp. Sig. (2-tailed) ,130

a. Test distribution is Normal. b. Calculated from data.

Hasil pengujian tersebut menunjukkan adanya residual yang berdistribusi normal. Hal ini ditunjukkan dengan uji Kolmogorov Smirnov yang menunjukkan hasil yang memiliki tingkat signifikansi 0,130 yang berada di atas 0,05

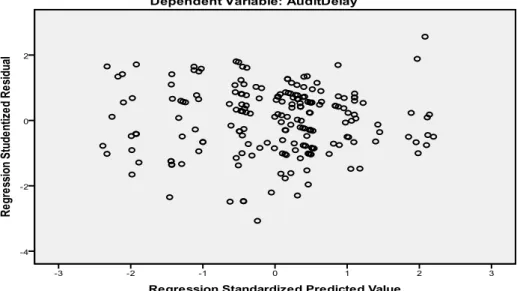

2. Uji Heteroskedastisitas

Gambar 4.1 Uji Heteroskedastisitas

Sumber : Data sekunder yang diolah, 2011

Grafik scatterplot menunjukkan bahwa tidak terdapat pola tertentu pada grafik. Titik-titik pada grafik relatif menyebar secara merata yang bermakna tidak ada gangguan heteroskedastisitas pada model dalam penelitian ini.

Tabel 4.10 Uji Glejser Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -3,686 6,818 -,541 ,589 UkuranPerusahaan ,424 ,259 ,146 1,634 ,104 LabaRugi ,408 1,118 ,027 ,365 ,715 Opini -,629 ,820 -,057 -,767 ,444 ReputasiKAP 1,317 ,898 ,122 1,465 ,144 JenisIndustri 1,215 1,123 ,086 1,082 ,281 Kompleksitas -1,168 1,011 -,096 -1,155 ,250

a. Dependent Variable: AbsRes

Berdasarkan hasil Uji Glejser pada tabel 4.5, menunjukkan bahwa tidak ada satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen nilai Absolut Residual (AbsRes). Hal ini terlihat dari probabilitas signifikansinya diatas 5 persen. Jadi dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

3. Uji Multikolinearitas

Tabel 4.11

Pengujian multikolinearitas dengan VIF

Variabel Tolerance VIF

Ukuran Perusahaan 0,604 1,657 LabaRugi 0,873 1,145 Opini 0,863 1,159 Reputasi KAP 0,695 1,439 Jenis Industri 0,760 1,315 Kompleksitas 0,696 1,437

Sumber : data sekunder yang diolah, 2011

Dari tabel tersebut diperoleh bahwa semua variabel bebas memiliki nilai

bawah angka 10. Dengan demikian tidak terdapat gejala multikolinearitas dalam penelitian ini.

Uji Hipotesis

1. Uji Koefisien Determinasi

Tabel 4.12

Hasil Koefisien Determinasi

Model Summaryb Mo del R R Square Adjusted R Square Std. Error of the Estimate 1 ,521a ,272 ,249 9,58719

Predictors: (Constant), Kompleksitas, LabaRugi, ReputasiKAP, Opini, JenisIndustri, UkuranPerusahaan Dependent Variable: AuditDelay

Sumber : data sekunder yang diolah, 2011

Pada tabel tersebut menunjukkan bahwa koefisien determinasi yang ditunjukkan dari nilai adjusted R2 sebesar 0,249. Hal ini berarti sebesar 24,9

persen variasi audit delay dapat dijelaskan oleh ke enam variabel yang digunakan dalam penelitian ini.

2. Uji Signifikansi Simultan (Uji Statistik F) Tabel 4.13 Hasil Uji F ANOVAb Model Sum of Squares Df Mean Square F Sig. 1 Regression 6615,437 6 1102,573 11,996 ,000a Residual 17739,438 193 91,914 Total 24354,875 199

Predictors: (Constant), Kompleksitas, LabaRugi, ReputasiKAP, Opini, JenisIndustri, UkuranPerusahaan

Dependent Variable: AuditDelay

3. Uji Signifikansi Parameter Individual (Uji Statistik t) Tabel 4.14 Hasil Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 78,869 12,570 6,275 ,000 UkuranPerusahaan -,347 ,478 -,057 -,725 ,469 LabaRugi 5,759 2,061 ,184 2,795 ,006 Opini 3,467 1,512 ,152 2,294 ,023 ReputasiKAP -4,399 1,656 -,196 -2,655 ,009 JenisIndustri -1,271 2,070 -,043 -,614 ,540 Kompleksitas 8,875 1,865 ,351 4,759 ,000

a. Dependent Variable: AuditDelay

Sumber : Data sekunder yang diolah, 2011

a. Pengaruh Ukuran Perusahaan Terhadap Audit Delay

Berdasarkan hasil statistik tersebut nilai signifikansi 0,469 yang berada diatas 0,05 menunjukkan tidak adanya pengaruh yang signifikan dari variabel ukuran perusahaan terhadap audit delay.

b. Pengaruh Laba/Rugi Terhadap Audit Delay

Berdasarkan hasil statistik nilai t sebesar 2,795 memiliki makna bahwa arah koefisien positif berarti semakin besar kerugian perusahaan maka akan berdampak pada semakin lamanya audit delay.

c. Pengaruh Opini Terhadap Audit Delay

Berdasarkan hasil statistik, nilai t sebesar 2,294 memiliki arti bahwa variabel opini memiliki pengaruh yang positif terhadap audit delay. Perusahaan yang memiliki opini selain wajar tanpa pengecualian akan mengalami audit delay yang lebih lama.

d. Pengaruh Reputasi KAP Terhadap Audit Delay

Berdasarkan hasil statistik, arah koefisien negatif pada nilai t sebesar -2,655 memiliki makna bahwa audit delay pada KAP Big Four akan lebih pendek dibandingkan dengan audit delay pada KAP Non Big Four.

e. Pengaruh Jenis Industri Terhadap Audit Delay

Berdasarkan hasil statistik pada tabel 4.9 menunjukkan bahwa nilai t pada variabel jenis industri sebesar -0,614 dengan nilai signifikansi sebesar 0,540. Nilai signifikansi yang berada di atas 0,05 menunjukkan tidak adanya pengaruh yang signifikan dari variabel jenis industri terhadap audit delay.

f. Pengaruh Kompleksitas Operasi Perusahaan Terhadap Audit Delay

Nilai signifikansi yang berada di bawah 0,05 menunjukkan adanya pengaruh yang signifikan dari variabel kompleksitas operasi perusahaan terhadap

audit delay. Arah koefisien positif berarti bahwa semakin besar kompleksitas

operasi perusahaan akan memungkinkan semakin lamanya audit delay.

Interpretasi Hasil

a. Faktor Ukuran Perusahaan

Variabel ukuran perusahaan tidak berpengaruh secara signifikan terhadap

audit delay. Hal ini dapat disebabkan karena seluruh sampel merupakan

perusahaan yang terdaftar di BEI sehingga memiliki kesamaan dalam hal pengawasan oleh investor, badan pengawas permodalan, dan pemerintah. Oleh karena itu, perusahaan dengan aset besar maupun kecil mempunyai kesamaan dalam menghadapi tekanan dari pihak eksternal dalam hal penyampaian laporan keuangan secara tepat waktu. Hasil penelitian ini sejalan dengan penelitian Ahmad dan Kamarudin (2003), serta Iskandar dan Trisnawati (2010), yang menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap audit delay.

b. Faktor Laba/Rugi

Hasil penelitian mendapatkan bahwa faktor laba/rugi memiliki pengaruh positif dan signifikan terhadap audit delay. Perusahaan yang mengalami rugi akan meminta auditornya untuk menjadwalkan pengauditan lebih lambat dari biasanya sehingga menunda untuk mengumumkan ”bad news” kepada publik. Hasil penelitian ini sejalan dengan penelitian Ahmad dan Kamarudin (2003), Utami (2006), Prabandari dan Rustiana (2007) serta Iskandar dan Trisnawati (2010).

c. Faktor Opini Auditor

Opini auditor memiliki pengaruh positif terhadap audit delay, hal ini dapat disebabkan karena proses pemberian opini auditor melibatkan negosiasi

dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis lainnya dan perluasan lingkup audit. Penelitian ini memiliki hasil yang sama dengan penelitian Subekti dan Widiyanti (2004), Utami (2006), dan Petronila (2007), yaitu opini audit berpengaruh positif terhadap audit delay.

d. Faktor Reputasi KAP

Ahmad dan Kamarudin (2003), menyatakan bahwa audit delay pada KAP Big Four akan lebih pendek dibandingkan dengan audit delay pada KAP kecil. Hal ini disebabkan karena KAP besar atau KAP Big Four didukung oleh kualitas dan kuantitas sumber daya manusia yang lebih baik sehingga akan berpengaruh pada kualitas jasa yang dihasilkan. Hasil penelitian ini sejalan dengan hasil penelitian Subekti dan Widiyanti (2004), serta Iskandar dan Trisnawati (2010), yang menunjukkan bahwa reputasi KAP berpengaruh negatif terhadap audit delay.

e. Faktor Jenis Industri

Tidak adanya pengaruh jenis industri terhadap audit delay dapat disebabkan adanya beberapa sektor perusahaan yang masuk dalam jenis industri non keuangan, salah satunya adalah sektor jasa yang cenderung memiliki item laporan keuangan yang lebih sedikit dibandingkan dengan sektor manufaktur. Cukup banyaknya sektor jasa yang masuk dalam kategori jenis industri non keuangan, akan berdampak pada cepatnya audit delay, sama seperti jenis industri keuangan. Hasil penelitian ini sejalan dengan hasil penelitian Utami (2006)

f. Faktor Kompleksitas Operasi Perusahaan

Menurut Ahmad dan Abidin (2008), antara kompleksitas perusahaan yang dilihat dari diversifikasi bisnis operasi klien dan jumlah anak perusahaan klien berdampak pada ketepatan waktu pelaporan keuangan, hal tersebut dikarenakan auditor akan menghabiskan lebih banyak waktu untuk menyelesaikan tugas audit pada perusahaan klien yang mengalami peningkatan kompleksitas perusahaan. Hal tersebut sejalan dengan pendapat Givolvy dan Palmon, dan Owunsu Ansah (dalam Siuko, 2009), bahwa kompleksitas operasi perusahaan telah ditemukan dapat memperpanjang audit delay.

KESIMPULAN, KETERBATASAN DAN SARAN Kesimpulan

Data penelitian ini diperoleh dari seluruh perusahaan publik yang terdaftar atau listing di Bursa Efek Indonesia (BEI) selama tahun 2009 dengan perolehan sampel menggunakan metode cluster random sampling, dengan jumlah sampel 200 perusahaan. Penelitian ini menggunakan analisis regresi berganda, dimana uji asumsi klasik dilakukan sebelum uji hipotesis. Dari hasil analisis data dan pembahasan pada bab sebelumnya dapat disimpulkan sebagai berikut :

a. Rata-rata audit delay yang terjadi pada perusahaan sampel di Bursa Efek

Indonesia selama tahun 2009 sebesar 75,975 hari. Model dalam penelitian ini dinyatakan lolos dalam uji asumsi klasik, yaitu telah memenuhi uji normalitas, heteroskedastisitas dan multikolinearitas. Kemampuan variabel bebas/independen dalam menjelaskan variabel terikat/dependen pada hasil penelitian ini sebesar 24,9 persen.

b. Hasil penelitian ini secara simultan menunjukkan bahwa seluruh variabel

independen secara serempak mempunyai pengaruh signifikan terhadap

audit delay. Namun, berdasarkan hasil pengujian secara parsial diperoleh

hasil bahwa variabel reputasi KAP memiliki pengaruh negatif signifikan terhadap audit delay, sedangkan variabel laba/rugi, opini auditor, dan kompleksitas operasi perusahaan memiliki pengaruh positif signifikan terhadap audit delay. Dan selanjutnya untuk variabel ukuran perusahaan, dan jenis industri tidak berpengaruh terhadap audit delay.

Keterbatasan

Keterbatasan dalam penelitian ini antara lain :

a. Dari hasil penelitian diperoleh bahwa kemampuan ke enam variabel yang

digunakan dalam penelitian ini hanya dapat menjelaskan variabel audit

delay sebesar 24,9 persen. Hal ini berarti masih ada 75,1 persen variabel audit delay dapat dijelaskan oleh variabel lainnya.

b. Dari hasil penelitian ini bahwa tidak adanya pengaruh antara jenis

Saran

Saran dan implikasi kebijakan pada penelitian ini adalah:

a. Saran penelitian yang akan datang

Penelitian selanjutnya diharapkan menggunakan sampel perusahaan yang dilihat dari jenis sektor usahanya, misalkan perusahaan keuangan dengan perusahaan manufaktur. Hal ini dilakukan untuk mengetahui adanya pengaruh antara audit delay dengan jenis sektor perusahaan.

b. Implikasi Kebijakan

Bagi auditor, diharapkan hasil penelitian ini dapat memberikan informasi mengenai rata-rata audit delay pada perusahaan publik dan faktor-faktor yang mempengaruhinya sehingga para auditor dapat mengendalikan faktor-faktor dominan yang mempengaruhi lamanya audit delay.

DAFTAR PUSTAKA

Ahmad, A.C. dan S. Abidin. 2008. “Audit Delay of Listed Companies: A Case of Malaysia”, International Business Research, Vol. 1 (4):1-8. Diakses tanggal 9 Juni 2011, dari www.ccsenet.org/journal.html

Ahmad, R.A.R. dan K.A. Kamarudin. 2003. “Audit Delay and the Timeliness of Corporate Reporting: Malaysian Evidence”. Diakses tanggal 9 Juni 2011.

Aktas, R. dan M. Kargin. 2011. “Timeliness of Reporting and the Quality of Financial Information”, International Research Journal of Finance and

Economics. Diakses tanggal 25 Mei 2011.

Baridwan, Zaki. 2000. Intermediate Accounting. Yogyakarta: BPFE-Yogyakarta.

Hilmi, U. dan S. Ali. 2008. “Analisis Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan”. Diakses tanggal 15 Mei 2011.

Hossain, M.A. dan P.J. Taylor. 1998. “An Examination of Audit Delay: Evidence from Pakistan”. Diakses tanggal 9 Juni 2011.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

IAI. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Iskandar, M.J. dan E. Trisnawati. 2010. “Faktor-Faktor Yang Mempengaruhi Audit Report Lag Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia”, Jurnal Bisnis dan Akuntansi, Vol. 12 (3): 175-186.

Kartika, Andi. 2009. “Faktor-Faktor Yang Mempengaruhi Audit Delay di Indonesia (Studi Empiris Pada Perusahaan-Perusahaan LQ 45 Yang Terdaftar Di Bursa Efek Jakarta)”, Jurnal Bisnis dan Ekonomi Vol. 16 (1): 1-17.

Meiden, Wenny Carmel. 2007. “Variabel Total Lag Laporan Keuangan Perusahaan Manufaktur di BEJ”, Akuntabilitas Vol. 7 (1): 18-22.

Mulyadi. 2002. Auditing. Jakarta: Salemba Empat.

Petronila, Thio Anastasia. 2007. “Analisis Skala Perusahaan, Opini Audit, dan Umur Perusahaan Atas Audit Delay”, Akuntabilitas Vol. 6 (2): 129-141.

Prabandari, Jeane Deart Meity dan Rustiana. 2007. “Beberapa Faktor yang Berdampak pada Perbedaan Audit Delay (Studi Empiris pada Perusahaan-Perusahaan Keuangan yang Terdaftar di BEJ )”, Kinerja Vol. 11 (1): 27-39.

Rachmawati, Sistya. 2008. “Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timeliness”, Jurnal Akuntansi dan Keuangan Vol. 10 (1): 1-10.

Sekaran, Uma. 2006. Metodologi Penelitian Untuk Bisnis. Jakarta: Salemba Empat.

Siuko, Saara. 2009. “Earnings Reporting Lead-Time”, diakses tanggal 11 Juli 2011.

Subekti, Imam. dan N.W. Widiyanti. 2004. ”Faktor-Faktor Yang Berpengaruh Terhadap Audit Delay di Indonesia”, Simposium Nasional Akuntansi VII:991-1002.

Sulistyo, Wahyu Adhy Noor. 2010. “Analisis Faktor-Faktor Yang Berpengaruh Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Pada Perusahaan Yang Listing di Bursa Efek Indonesia”. Skripsi Tidak

Dipublikasikan, Fakultas Ekonomi Universitas Diponegoro.

Utami, Wiwik. 2006. “Analisis Determinan Audit Delay Kajian Empiris di Bursa Efek Jakarta”, Bulletin Penelitian No. 09.