BAB I PENDAHULUAN 1.1Latar Belakang Masalah

Dalam perekonomian modern, sektor perbankan telah dikenal sebagai lembaga keuangan yang sangat strategis dan mempunyai peran menentukan arah dalam perkembangan perekonomian dalam suatu wilayah atau daerah. Secara spesifik, bank sangat dibutuhkan dalam pembangunan perekonomian karena fungsinya yang dapat melaksanakan fungsi intermediasi bagi seluruh pelaku ekonomi yang kelebihan dana (Surplus sector), dimana dalam hal ini bank menjadi tempat penyimpanan dana-dana produktif mereka, yang selanjutnya akan dimanfaatkan oleh perbankan dengan menyalurkannya dalam bentuk kredit guna membiayai berbagai kebutuhan para pelaku ekonomi lainnya yang kekurangan dana (Deficit Sector), baik untuk keperluan konsumsi, modal kerja maupun untuk modal investasi. Lembaga perbankan Indonesia terdiri atas Bank Sentral, Bank Umum, dan Bank Perkreditan Rakyat. Namun dalam hal ini saya akan membahas Bank Umum. Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang salah satu kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Javasche Bank diubah menjadi Bank Sentral. Oleh karena itu, sejarah perbankanpun tidak lepas dari pengaruh Negara yang menjajahnya baik untuk bank pemerintah maupun untuk bank swasta nasional.

Sebagaimana telah dijelaskan diatas bahwa bank konvensional jauh lebih dahulu ada dibandingkan dengan bank syariah, yang berarti bahwa bank konvensional telah terlebih dahulu menguasai pasar jika dibandingkan dengan bank syariah dan bank konvensional telah memiliki banyak jumlah bank yang beroperasi sampai dengan saat ini. Tetapi seiring dengan perkembangan dunia perbankan dan adanya kebutuhan masyarakat muslim untuk mendapat layanan jasa keuangan dengan berdasarkan syariat islam yaitu dengan prinsip bagi hasil, maka pemerintah membuat undang-undang No.7 Tahun 1992 tentang perbankan yang secara implisit telah membuka peluang bagi usaha perbankan yang memiliki dasar operasional dengan konsep bagi hasil. Dan ketentuan tersebut telah dijadikan sebagai dasar hukum beroperasinya bank syariah di Indonesia. Pada tahun 1998 muncullah UU No.10 tahun 1998 tentang perubahan UU No.7 tahun 1992 tentang perbankan dan perubahan UU tersebut menimbulkan peluang yang lebih besar untuk pengembangan bank syariah dan pada tahun 1999 di keluarkan UU No. 23 tahun 1999 tentang bank Indonesia yang memberikan kewenangan kepada bank Indonesia untuk dapat menjalankan tugasnya berdasarkan prinsip syariah.

masyarakat muslim bahwa perbankan konvensional itu mengandung unsur riba yang di larang dalam agama islam. Bahkan di tengah krisis moneter yang melanda bangsa Indonesia pada tahun 1997, penerapan sistem bagi hasil lembaga keuangan syariah dapat bertahan hingga sekarang bahkan mampu menunjukkan kinerja yang relatif lebih baik, sementara penerapan sistem bunga perbankan di Indonesia saat itu justru membuat perekonomian semakin terpuruk. Dan upaya pemulihan krisis ekonomi yang berkepanjangan tersebut membutuhkan waktu yang tidak sebentar dan juga memerlukan perhatian yang besar tentunya dari para pelaku perbankan konvensional pada umumnya. Hadirnya sistem perbankan syariah memberikan harapan baru kepada masyarakat sebagai alternatif untuk memenuhi harapan masyarakat dalam aspek syariah dan juga memberikan manfaat dalam kegiatan perekonomian. Kita dapat melihat perkembangan bank di Indonesia selama periode tahun 2008-2013.

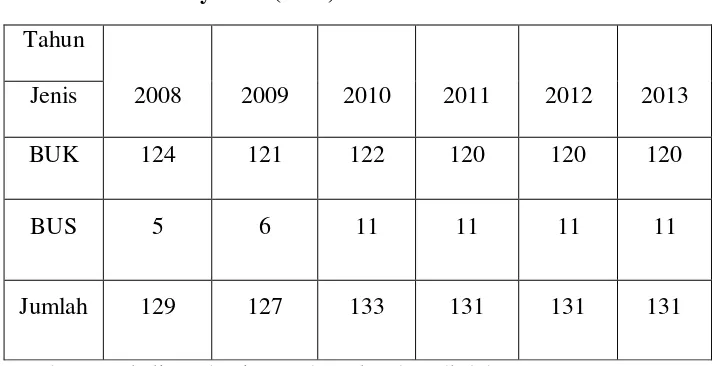

Tabel 1.1

Perkembangan jumlah Bank Umum Konvensional (BUK) dan Bank Umum Syariah (BUS) di Indonesia Tahun 2008-2013

Tahun

2008 2009 2010 2011 2012 2013 Jenis

BUK 124 121 122 120 120 120

BUS 5 6 11 11 11 11

Jumlah 129 127 133 131 131 131

Dari data di atas dapat kita lihat bahwa perkembangan perbankan di Indonesia, Bank Umum Konvensional (BUK) selalu mengalami penurunan kecuali pada tahun 2010. Pada tahun 2008 BUK berjumlah 124 dan pada tahun 2009 menurun menjadi 121 dan pada tahun 2010 BUK mengalami peningkatan dengan bertambahnya satu bank, namun peningkatan tersebut tidak bertahan lama karena pada tahun 2011 jumlah BUK menurun lagi sehingga jumlah bank menjadi 120 hingga sampai dengan saat ini. Jika dibandingkan dengan Bank Umum Syariah (BUS) dimana BUS selalu mengalami peningkatan dari tahun ke tahun. Dari data di atas dapat diketahui bahwa pada tahun 2008 jumlah BUS terdiri atas 5 bank dan pada tahun 2009 jumlahnya menjadi 6 dan pada tahun 2010 jumlahnya menjadi 11 hinga tahun 2013. Dari penjelasan tersebut dapat disimpulkan bahwa pertumbuhan perbankan syariah jauh lebih baik dibandingkan dengan perbankan konvensional dan pertumbuhan BUS ini didukung oleh meningkatnya pelaku bisnis di industri syariah. Selain itu pertumbuhan bank syariah juga didukung dengan meningkatnya kepercayaan masyarakat untuk menyimpan dananya dan diolah secara syariah.

Salah satu pendorong banyaknya jumlah perbankan di Indonesia adalah dimana masyarakat Indonesia cenderung lebih mengenal produk-produk perbankan seperti tabungan daripada investasi namun yang menjadi masalahnya adalah, masyarakat akan mempertimbangkan dimana mereka harus menyimpan dananya karena mereka akan menyimpan dananya pada bank yang memiliki kualitas kinerja yang baik dan dilihat dari tingkat kesehatan yang baik pula.

Salah satu aspek dalam mengukur kinerja perbankan adalah dengan melihat tingkat efisiensi perbankan tersebut. Karena tingkat efisiensi yang dicapai merupakan cermin dan gambaran dari kualitas kinerja yang baik. Tingkat efisiensi suatu bank dapat mengarahkan agar bank dapat bertindak secara rasional untuk meminimumkan tingkat resiko yang akan dihadapi didalam kegiatan operasionalnya dan tingkat efisiensi suatu perbankan juga sangat berpengaruh terhadap prifitabilitas yang akan di dapat suatu perbankan.

semakin besar maka akan menunjukkan kegiatan operasi bank tersebut semakin baik dan produktif.

Table 1.2

Perkembangan Rasio BOPO BUK dan BUS di Indonesia Tahun 2008-2013

(dalam persentase)

Sumber: Statistik Perbankan Indonesia (data diolah)

Dari data diatas dapat dilihat bahwa rasio BOPO BUK selalu diatas rasio BOPO BUS kecuali pada tahun 2012 dan 2013. Namun rasio BOPO BUK mengalami penurunan disetiap tahunnya. Ini menunjukkan bahwa tingkat efesiensi BUK semakin membaik. Namun berbeda dengan rasio BOPO BUS dimana pada tahun 2008-2010 bertahan pada angka 82 dan pada tahun 2012 mengalami penurunan yaitu menjadi 76,35% dan pada tahun 2013 mengalami kenaikan lagi menjadi 83,88%. Hal ini menunjukkan bahwa keadaan BUS juga kurang efisien. Dari masalah yang ada diatas maka perlu dilakukan penelitian lebih lanjut untuk dapat mengetahui kemampuan BUK dan BUS dalam mencapai

efisiensi dalam kegiatan operasinya. Agar manajemen dapat mengambil keputusan yang tepat untuk dapat meningkatkan produktifitas pada masing-masing bank.

Pengukuran efisiensi perbankan selain dilihat dari cara perbandingan indikator kinerja perbankan dan rasio keuanngannya, ada juga dilakukan dengan beberapa metode lain yaitu dengan cara metode parametrik dan non parametrik. Tetapi dalam penelitian ini akan menggunakan metode non parametrik dengan analisis (DEA) Data Envelopment Analysis. Pengukuran efisiensi secara DEA dilakukan dengan cara mengidentifikasi unit-unit yang digunakan sebagai referensi yang dapat membantu untuk mencari penyebab dan jalan keluar dari ketidakefisiensinya. Dengan latar belakang tersebut peneliti tertarik untuk melakukan analisis lebih lanjut dalam bentuk tugas akhir skripsi yang berjudul “Analisis Tingkat Efisiensi Antara Bank Syariah dengan Bank Konvensional (Metode Data Envelopment Analysis)”.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah tertera diatas maka dalam penelitian ini muncul pertanyaan yaitu bagaimana perbedaan nilai efisiensi yang dialami oleh perbankan BUK dan BUS pada periode 2008-2013 dengan menggunakan metode DEA (Data Envelopment Analysis).

1.3Tujuan Penelitian

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut:

1. Hasil penelitian ini dapat dijadikan sebagai referensi untuk pertimbangan mengambil keputusan bagi BUK dan BUS untuk meningkatkan dan menjaga efisiensi kinerjanya.

2. Hasil penelitian ini juga dapat sebagai tambahan informasi bagi pemerintah untuk membuat kebijakan yang dapat memajukan dunia perbankan.