BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan (Agency Theory)

Teori keagenan yang dikemukakan oleh Jensen dan Meckling (1976:5) menyatakan bahwa “agency relationship as a contract under which one or more person (the principals) engage another person (the agent) to perform some service on their

behalf which involves delegating some decision making authority to the agent”.

Menurut Pujiastuti (2008:185) teori keagenan menyatakan bahwa “principal adalah pemegang saham sedangkan agen adalah para profesional/manajemen/CEO, yang dipercaya oleh principal untuk mengelola perusahaan, dan dalam menjalankan usaha biasanya pemilik menyerahkan kepada manajer yang menyebabkan timbulnya hubungan keagenan”.

Debtholders khawatir apabila laba yang digunakan untuk ekspansi perusahaan tidak sesuai yang diharapkan sehingga hutang perusahaan tidak dapat dibayarkan.

pihak pemegang saham dan pihak manajemen tersebut disebut juga sebagai konflik keagenan atau agency conflict. Hal ini disebabkan karena pihak manajer yang cenderung mempunyai tujuan yang bertentangan dengan kepentingan pemegang saham yaitu untuk kesejahteraannya sendiri daripada untuk memakmurkan para pemegang saham.

Pemegang saham tidak menyukai ambisi pribadi para manajer, karena hal itu dapat menyebabkan timbulnya tambahan biaya bagi perusahaan, hal ini dengan sendirinya akan menurunkan tingkat laba perusahaan. Biaya-biaya yang timbul ini disebut dengan biaya keagenan (agency cost). Jensen dan Meckling (1976:6) mendefinisikan biaya keagenan atau agency cost sebagai berikut:

1. The monitoring expenditures by the principal yaitu biaya untuk memonitor perilaku manajemen agar tidak melakukan tindakan penyimpangan. Biaya tersebut ditanggung oleh pihak principal.

2. The bonding expenditures by the agent, yaitu biaya yang ditanggung oleh pihak manajemen sebagai agent dalam membentuk mekanisme untuk menjamin bahwa manajemen akan bertindak sesuai dengan kepentingan principal dan tidak akan mengambil tindakan yang dapat membahayakan pihak principal.

3. The residual loss, yaitu biaya untuk mendorong manajer bertindak sesuai dengan kemampuannya untuk kepentingan pemegang saham.

2.2 Kinerja Keuangan

ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu.

Salah satu cara untuk mengukur kinerja keuangan perusahaan adalah menganalisis laporan keuangan dengan menggunakan rasio-rasio keuangan. Pengukuran kinerja yang dilakukan setiap periode waktu tertentu sangat bermanfaat untuk menilai kemajuan yang telah dicapai perusahaan dan menghasilkan informasi yang sangat bermanfaat untuk pengambilan keputusan manajemen serta mampu menciptakan nilai perusahaan itu sendiri kepada para stakeholder.

Rasio keuangan merupakan bentuk informasi akuntansi yang penting bagi perusahaan selama suatu periode tertentu. Berdasarkan rasio tersebut, dapat dilihat keuangan yang dapat mengungkapkan posisi, kondisi keuangan, maupun kinerja ekonomis di masa depan dengan kata lain informasi akuntansi.

Menurut Harahap, Sofyan Syafri (2013:301) ada beberapa rasio keuangan yang sering digunakan untuk mengukur kinerja perusahaan yaitu sebagai berikut:

1. Rasio Likuiditas, menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

2. Rasio Solvabilitas/Leverage, menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi.

3. Rasio Rentabilitas/Profitabilitas, menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

4. Rasio Aktivitas, menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya.

5. Rasio Pertumbuhan, menggambarkan persentasi pertumbuhan pos-pos perusahaan dari tahun ke tahun.

Dari beberapa rasio di atas, yang di gunakan dalam penelitian ini hanya kelompok rasio profitabilitas yang diproksikan dengan Return On Equity (ROE) dan likuiditas yang diproksikan dengan Current Ratio (CR).

2.2.1 Return On Equity (ROE)

ROE merupakan rasio yang sangat penting bagi pemilik perusahaan (The Common Stockholder), karena rasio ini menunjukkan tingkat pengembalian yang dihasilkan oleh manajemen dari modal yang disediakan oleh pemilik perusahaan. ROE menunjukkan keuntungan yang akan dinikmati oleh pemilik saham. (Suprantiningrum dan Sabat, 2013:86).

Adanya pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik karena berarti adanya potensi peningkatan keuntungan yang diperoleh perusahaan, sehingga akan meningkatkan kepercayaan investor serta akan mempermudah manajemen perusahaan untuk menarik modal dalam bentuk saham. Rasio ini berguna untuk mengetahui efisiensi manajemen dalam menjalankan modalnya, semakin tinggi ROE berarti semakin efisien dan efektif perusahaan menggunakan ekuitasnya, dan akhirnya kepercayaan investor atas modal yang diinvestasikannya terhadap perusahaan lebih baik serta dapat memberi pengaruh positif bagi harga sahamnya di pasar.

Return on Equity (ROE) sering disebut rentabilitas modal sendiri yang

bermanfaat bagi para pemegang saham, ukuran dari keberhasilan pencapaian alasan ini adalah angka Return on Equity (ROE) berhasil dicapai. Semakin besar Return on Equity (ROE) mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham.

2.2.2 Curent Ratio (CR)

Current ratio merupakan salah satu rasio yang digunakan dalam penilaian tingkat likuiditas suatu perusahaan. Menurut Kasmir (2012:134), “Rasio lancar atau current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety).”

Elemen-elemen yang digunakan dalam perhitungan modal kerja dapat dinyatakan dalam rasio, yang membandingkan antara total aktiva lancar dan utang lancar. Aktiva lancar meliputi kas,surat berharga, piutang dagang, dan persediaan. Sementara itu hutang lancar terdiri dari hutang dagang, wesel hutang jangka pendek, hutang jangka panjang yang sudah jatuh tempo, pendapatan yang ditangguhkan dan biaya-biaya lain yang ditangguhkan.

2.3 Nilai Perusahaan

perusahaan maka akan semakin besar tingkat kemakmuran yang akan diterima oleh pemegang saham (pemilik perusahaan). Bagi perusahaan yang menerbitkan saham di pasar modal, harga saham yang diperjualbelikan di bursa merupakan indikator nilai perusahaan. Menurut Andri dan Hanung (2007) dalam Reny (2012:86) nilai perusahaan adalah nilai jual perusahaan atau nilai tambah bagi pemegang saham, nilai perusahaan akan tercermin dari harga pasar sahamnya. Harga saham yang tinggi akan membuat nilai perusahaan itu tinggi.

Menurut Sukamulja (2004) dalam purwaningtyas (2011:37) salah satu rasio yang dinilai bisa memberikan informasi paling baik adalah Tobin’s Q, karena rasio ini bisa menjelaskan berbagai fenomena dalam kegiatan perusahaan, seperti misalnya terjadinya perbedaan cross-sectional dalam pengambilan keputusan investasi serta hubungan antara kepemilikan saham manajemen dan nilai perusahaan.

Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya unsur saham biasa. Perusahaan dengan Tobin’s Q yang tinggi biasanya mememiliki brand image perusahaan yang sangat kuat. Faktor penentu dari penghitungan nilai perusahaan dengan Tobin’s Q adalah variabel nilai pasar ekuitas, nilai buku dari total utang dan nilai buku dari total ekuitas dimana variabel-variabel tersebut dianggap cukup signifikan dalam menghitung nilai perusahaan.

2.4 Good Corporate Governance

laporan mereka yang kemudian dikenal sebagai Cadbury Report. Laporan ini dipandang sebagai titik balik (turning point) yang sangat menentukan bagi praktik Good Corporate Governance di seluruh dunia. Komite Cadbury mendefenisikan

Good Corporate Governance sebagai prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawaban kepada para shareholder khususnya dan stakeholder pada umumnya.

Menurut Keputusan Mentri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002, corporate governance adalah: ”Suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memerhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang – undangan dan nilai etika.”

The Indonesian Institute for Corporate Governance (IICG) mendefenisikan Good Corporate Governance sebagai struktur, sistem, dan proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk memberi nilai tambah perusahaan secara berkesinambungan dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya berlandaskan moral, etika, budaya dan aturan berlaku lainnya.

Corporate governance merupakan mekanisme yang dikembangkan untuk

meningkatkan kinerja perusahaan dan perilaku manajemen. Beberapa mekanisme corporate governance adalah kepemilikan manajerial, kepemilikan institusional,

proporsi dewan komisaris independen, ukuran dewan komisaris, ukuran komite audit.

Penerapan corporate governance memiliki tujuan yaitu untuk meningkatkan nilai tambah bagi prinsipal atau pemegang saham. Pada prinsipnya jika corporate governance dalam perusahaan berjalan dengan baik maka perusahaan tersebut dapat meningkatkan nilai tambah baik dari segi material maupun non material. Prinsipal dan agen akan mendapatkan keuntungan. Prinsipal akan mendapatkan deviden yang besar sementara agen akan mendapat bonus yang lebih besar juga. Corporate governance sendiri diharapkan mampu menjembatani kensenjangan

yang terjadi sehingga biaya keagenan (agency cost) dapat berkurang dan kedua belah pihak mendapat keuntungan masing-masing.

Hubungan antara corporate governance dengan kinerja keuangan perusahaan sebagaimana disebutkan oleh FCGI (Forum for Corporate Governance in Indonesia) adalah bahwa corporate governance memudahkan

memperoleh modal, cost of capital jadi lebih rendah, sehingga meningkatkan efisiensi, berpengaruh baik terhadap kinerja keuangan.

Penerapan good corporate governance diyakini mampu menciptakan kondisi yang kondusif dan landasan yang kokoh untuk menjalankan operasional perusahaan yang baik, efisien dan menguntungkan. Pemegang saham saat ini sangat aktif dalam meninjau kinerja perusahaan karena mereka menganggap bahwa CG yang lebih baik akan memberikan imbal hasil yang lebih tinggi bagi mereka.

Dalam penelitian ini penulis menggunakan kepemilikan manajerial sebagai proksi dari good corporate governance dengan pemikiran bahwa semakin tinggi kepemilikan manajerial diharapkan pihak manajemen akan berusaha semaksimal mungkin untuk kepentingan para pemegang saham. Hal ini disebabkan oleh pihak manajemen juga akan memperoleh keuntungan bila perusahaan memperoleh laba.

2.4.1 Kepemilikan Manajerial

Gideon (2005:175) menyebutkan bahwa persentase kepemilikan saham oleh pihak manajemen cenderung mempengaruhi tindakan manajemen laba. Kepemilikan manajerial diartikan sebagai persentase kekuasaan atau kepemilikan dalam suatu perusahaan. Kepemilikan manajerial diukur dengan jumlah persentase saham yang dimiliki manajemen dari seluruh modal saham perusahaan yang beredar.

manajemen akan cenderung berusaha untuk meningkatkan kinerjanya untuk kepentingan dirinya sendiri yang sebagai pemegang saham juga.

Manajemen laba sangat ditentukan oleh motivasi manajer perusahaan. Motivasi manajer dalam melakukan manajemen laba akan menghasilkan besaran yang berbeda. Kepemilikan seorang manajer akan menentukan kebijakan dan pengambilan keputusan dalam penyusunan laporan keuangan, sehingga kepemilikan saham oleh manajemen akan mempengaruhi tindakan manajemen laba.

2.5 Peneliti Terdahulu

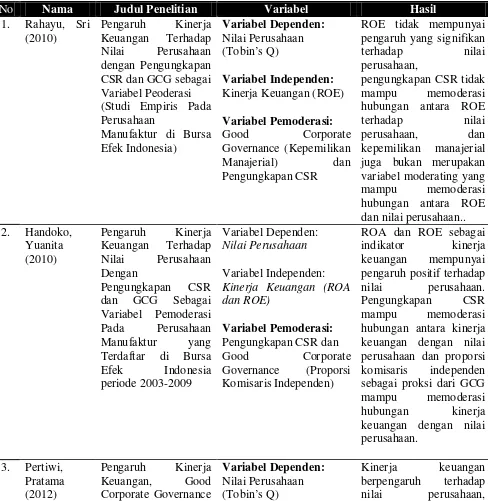

Rahayu,Sri (2010:60) melakukan penelitian tentang pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan CSR dan good corporate governance sebagai variabel moderasinya. Variabel dependen dalam penelitian ini adalah nilai perusahaan dan diukur dengan menggunakan Tobin’s Q. Variabel independennya yaitu kinerja keuangan yang diukur denagn return on equity (ROE). Variabel moderasinya yaitu kepemilikan manajerial dan pengungkapan CSR. Hasil yang didapatkan dari penelitian ini mengindikasikan bahwa ROE tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan, pengungkapan CSR tidak mampu memoderasi hubungan antara ROE terhadap nilai perusahaan, dan kepemilikan manajerial juga bukan merupakan variabel moderating yang mampu memoderasi hubungan antara ROE dan nilai perusahaan.

responsibility dan good corporate governance sebagai variabel pemoderasi. Variabel dependen dalam penelitian ini nilai perusahaan. Variabel independennya yaitu kinerja perusahaan (ROA dan ROE). Variabel moderasinya yaitu pengungkapan CSR dan proporsi komisaris independen. Hasil yang didapat dari penelitian ini mengindikasikan bahwa ROA dan ROE sebagai indikator kinerja keuangan mempunyai pengaruh positif signifikan terhadap nilai perusahaan. Pengungkapan CSR mampu memoderasi hubungan antara kinerja keuangan dengan nilai perusahaan dan proporsi komisaris independen sebagai proksi dari GCG mampu memoderasi hubungan kinerja keuangan dengan nilai perusahaan.

Pertiwi, Pratama (2012:126) melakukan penelitian tentang kinerja keuangan yang diukur dengan ROA terhadap nilai perusahaan yang diukur dengan Tobin’s Q, serta menganalisis variabel Good Corporate Governance sebagai variabel moderasi diantara keduanya. Penelitian dilakukan terhadap perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia periode 2005-2010. Hasil penelitian menunjukkan kinerja keuangan berpengaruh terhadap nilai perusahaan, sedangkan Good Corporate Governance yang diproksikan dengan kepemilikan manajerial bukanlah sebagai variabel pemoderasi hubungan kinerja keuangan dengan nilai perusahaan.

Abriyani, dkk (2012:299) melakukan penelitian tentang The Effect Of Good Corporate Governance And Financial Performance On The Corporate Social

Responsibility Disclosure Of Telecommunication Company In Indonesia. Variabel

Hasil yang didapat dari penelitian ini megindikasikan bahwa good corporate governance dan kinerja keuangan berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Putra, Wirawati (2013:650) melakukan penelitian tentang pengaruh kepemilikan manajerial terhadap hubungan antara kinerja keuangan dengan nilai perusahaan. Variabel dependen dalam penelitian ini adalah nilai perusahaan dan diukur dengan menggunakan Tobin’s Q. Variabel independennya yaitu kinerja keuangan yang diukur dengan return on assets (ROA). Sedangkan corporate governance diukur menggunakan kepemilikan manajerial. Hasil yang didapatkan dari penelitian ini mengindikasikan bahwa ROA berpengaruh negatif terhadap nilai perusahaan sedangkan kepemilikan manajerial mampu mempengaruhi hubungan antara kinerja dengan nilai perusahaan.

Penelitian Gabriella (2015:66) yang berjudul pengaruh kinerja keuangan terhadap nilai perusahaan dengan Good Corporate Governance (GCG) sebagai variabel pemoderasi pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Hasil yang diperoleh bahwa Return on Asset (ROA) berpengaruh negatif dan signifikan terhadap nilai perusahaan

sedangkan Return on Equity (ROE) berpengaruh positif dan signifikan terhadap nilai perusahaan dan Good Corporate Governance dengan proksi kepemilikan manajerial tidak mampu memoderasi hubungan antara ROA dan ROE terhadap nilai perusahaan.

dan Likuiditas Terhadap Nilai Perusahaan dengan Good Corporate Governance Sebagai Variabel Pemoderasi (Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia) terdapat pada Tabel 2.1:

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Penelitian Variabel Hasil

1. Rahayu, Sri CSR dan GCG sebagai Variabel Peoderasi (Studi Empiris Pada Perusahaan

Manufaktur di Bursa Efek Indonesia)

Variabel Dependen: Nilai Perusahaan (Tobin’s Q)

Variabel Independen: Kinerja Keuangan (ROE) Variabel Pemoderasi:

Good Corporate Governance (Kepemilikan

Manajerial) dan Pengungkapan CSR

ROE tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan,

pengungkapan CSR tidak mampu memoderasi hubungan antara ROE

terhadap nilai perusahaan, dan kepemilikan manajerial

juga bukan merupakan variabel moderating yang mampu memoderasi hubungan antara ROE dan nilai perusahaan.. 2. Handoko, dan GCG Sebagai Variabel Pemoderasi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2003-2009

Variabel Dependen: Nilai Perusahaan

Variabel Independen: Kinerja Keuangan (ROA dan ROE)

Variabel Pemoderasi: Pengungkapan CSR dan Good Corporate Governance (Proporsi Komisaris Independen)

ROA dan ROE sebagai

Terhadap Nilai Perusahaan Food and

Baverage yang Terdaftar di Bursa Efek Indonesia

Variabel Independen: Kinerja Keuangan (ROA)

Variabel Pemoderasi: Good Corporate

Governance (Kepemilikan Manajerial)

sedangkan Good Corporate Governance yang diproksikan dengan kepemilikan manajerial bukanlah sebagai variabel pemoderasi hubungan kinerja keuangan dengan nilai perusahaan.

4. Abriyani, Wiryono, Sumirat (2012)

The Effect Of Good Corporate Governance

And Financial Performance On The

Corporate Social Responsibility

Disclosure Of Telecommunication

Company In Indonesia

Variabel Dependen: Pengungkapan CSR Variabel Independen: Kinerja Keuangan dan Good Corporate

Governance

Good Corporate Governance dan kinerja keuangan berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Kinerja Keuangan

dengan Nilai Perusahaan Pada

Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia 2009-2011

Variabel Dependen: Nilai Perusahaan (Tobin’s Q)

Variabel Independen: Kinerja Keuangan (ROA) Variabel Pemoderasi: Good Corporate

Governance (Kepemilikan Manajerial)

ROA berpengaruh negatif terhadap nilai perusahaan sedangkan kepemilikan manajerial mampu mempengaruhi hubungan antara kinerja dengan nilai perusahaan.

6. Gabriella (2015)

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Good Corporate Governance sebagai Variabel Pemoderasi Pada Perusahaan

Manufaktur Sektor Property dan Real Estate periode 2010-Kinerja Keuangan (ROA dan ROE)

Variabel Pemoderasi: Good Corporate

Governance (Kepemilikan Manajerial)

ROA berpengaruh negatif dan signifikan terhadap nilai perusahaan

sedangkan ROE berpengaruh positif dan

signifikan terhadap nilai perusahaan dan Good Corporate Governance

tidak mampu memoderasi hubungan

antara ROA dan ROE terhadap nilai perusahaan.

2.6 Kerangka Konseptual

Penelitian ini bertujuan untuk menganalisis ada tidaknya serta kuat lemahnya hubungan antara variabel dependen berupa nilai perusahaan dan good corporate governance sebagai variabel pemoderasi dengan variabel independen berupa profitabilitas dan likuiditas. Penelitian ini diharapkan dapat membuktikan bahwa variabel-variabel tersebut berpengaruh terhadap nilai perusahaan dan good corporate governance sebagai pemoderasi variabel. Berdasarkan tinjauan pustaka, penelitian terdahulu yang sudah diuraikan, maka kerangka konseptual ini dapat digambarkan pada gambar 2.1 berikut:

H5

H1

H3

H2 H4 Kinerja Keuangan:

Return On Equity (ROE) (X1)

Good Corporate Governance (Kepemilikan Manajerial)

Nilai Perusahaan (Tobins’Q)

(Y) Current Ratio (CR)

(X2)

Return On Equity (ROE) (X1)

2.6.1 Hubungan Return On Equity (ROE) Terhadap Nilai Perusahaan Para investor melakukan overview suatu perusahaan dengan melihat profitabilitas perusahaan karena profitabilitas dapat mengukur seberapa efektif perusahaan bagi para investor. Peneliti menggunakan Return On Equity (ROE) sebagai alat analisis utama dalam indikator penilaian kinerja.

Dalam penelitian ini, rasio profitabilitas diwakili oleh Return on Equity (ROE). ROE merupakan rasio yang menunjukkan kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan (Syahyunan, 2004:85). Adanya pertumbuhan Return on Equity (ROE) menunjukkan prospek perusahaan yang semakin baik karena adanya potensi peningkatan keuntungan yang diperoleh perusahaan.

Semakin tinggi Return on Equity (ROE) maka akan semakin besar nilai profitabilitas perusahaan, yang pada akhirnya dapat menjadi sinyal positif bagi investor dalam melakukan investasi (Suprantiningrum dan Sabat, 2013:86), Dengan demikian, maka secara teoritis kinerja keuangan perusahaan dikatakan baik, yang berakibat pula naiknya harga saham perusahaan. Dimana, harga saham dan jumlah saham yang beredar akan mempengaruhi nilai Tobin’s Q sebagai proksi dari nilai perusahaan. Jika harga saham dan jumlah saham yang beredar naik maka nilai Tobin’s Q juga akan naik (Kusumadilaga, 2010:24). Berdasarkan uraian tersebut diajukan hipotesisi pertama berikut ini.

2.6.2 Moderasi Good Corporate Governance Pada Profitabilitas Terhadap Nilai Perusahaan

Perusahaan yang menerapkan sistem GCG diharapkan kinerja perusahaan tersebut akan meningkat menjadi lebih baik, dengan meningkatnya kinerja perusahaan diharapkan juga dapat meningkatkan harga saham perusahaan sebagai indikator dari nilai perusahaan, sehingga nilai perusahaan meningkat. Berdasarkan uraian tersebut diajukan hipotesisi kedua berikut ini.

H2 = Good Corporate Governance memoderasi hubungan Return On Equity dengan Nilai Perusahaan.

2.6.3 Hubungan Current Ratio (CR) Terhadap Nilai Perusahaan

H3 = Current Ratio berpengaruh terhadap Nilai Perusahaan.

2.6.4 Moderasi Good Corporate Governance Pada Likuiditas Terhadap Nilai Perusahaan

Sebuah perusahaan dalam menjalankan operasinya membutuhkan dana yang sangat besar, baik untuk produksi maupun untuk investasi. Kebutuhan dana ini tidak dapat sepenuhnya dipenuhi menggunakan modal sendiri, oleh karena itu perusahaan harus melakukan peminjaman dana ke pihak lain ataupun melakukan penundaan pembayaran beberapa kewajiban. Hutang yang dimiliki oleh perusahaan harus dikelola sedemikian rupa sehingga tidak menambah beban bagi perusahaan yang pada akhirnya dapat menyebabkan kerugian (Kepemilikan Manajerial = Investor). Rasio hutang dalam sebuah laporan keuangan menunjukkan seberapa besar asset yang dibiayai dengan hutang. Rasio ini menekankan pada peran penting pendanaan hutang bagi perusahaan dengan menunjukkan presentase aktiva perusahaan yang didukung oleh pendanaan hutang. Sedangkan hubungannya dengan nilai perusahaan yaitu ketika perusahaan mampu membayar utangnya untuk memenuhi kebutuhan operasionalnya maka secara langsung akan meningkatkan nilai perusahaan. Berdasarkan uraian tersebut diajukan hipotesis keempat berikut ini.

2.6.5 Pengaruh Return On Equity (ROE) dan Current Ratio (CR) terhadap Nilai Perusahaan

ROE merupakan rasio yang menunjukkan kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan (Syahyunan, 2004:85). Adanya pertumbuhan Return on Equity (ROE) menunjukkan prospek perusahaan yang semakin baik karena berarti adanya potensi peningkatan keuntungan yang diperoleh perusahaan. Current ratio merupakan salah satu ukuran dari likuiditas yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Semakin tinggi likuiditas maka semakin baiklah posisi perusahaan di mata kreditur. Dengan semakin meningkatnya ROE dan CR maka akan meningkatkan nilai perusahaan. Berdasarkan uraian tersebut diajukan hipotesis kelima berikut ini.

2.7 Hipotesis

H1 = Return On Equity berpengaruh terhadap Nilai Perusahaan

H2 = Good Corporate Governance memoderasi hubungan Return On Equity dengan Nilai Perusahaan

H3 = Current Ratio berpengaruh terhadap Nilai Perusahaan

H4 = Good Corporate Governance memoderasi hubungan Current Ratio dengan Nilai Perusahaan