1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini banyak perusahaan-perusahaan baru tumbuh dan berkembang menjadi perusaahaan besar. Hal ini didukung dengan pertumbuhan ekonomi yang semakin baik dan maju. Setiap perusahaan besar maupun kecil pasti mempunyai kas untuk memenuhi kebutuhan atau kegiatan perusahaan, baik dalam jumlah besar maupun dalam jumlah kecil. Kas merupakan salah satu modal kerja yang paling tinggi tingkat likuiditasnya. Kas merupakan sumber atau sasaran yang paling mudah untuk disalahgunakan. Pengendalian internal yang memadai sangat dibutuhkan untuk melindungi kas yang ada.

Menurut Murtanto (2005:13), Pengendalian internal adalah proses, dipengaruhi oleh dewan direktur, manajemen dan personil lain dalam perusahaan, dirancang untuk memberi jaminan yang masuk akal sehubungan dengan pencapaian tujuan dan juga merupakan sistem dan prosedur yang digunakan perusahaan untuk mencapai sasaran dan tujuan yang diinginkan, yaitu menghasilkan laporan keuangan yang akurat serta mendorong ketaatan terhadap kebijakan dan peraturan yang telah ditetapkan. Dalam implementasinya, manajemen perlu mengadakan penelaahan pengendalian internal.

dijadikan uang dan dapat digunakan untuk membayar kewajiban perusahaan tanpa pembatasan). Kas memiliki karakteristik yang tidak dimiliki aktiva lancar lainnya, yaitu kas tidak mudah diidentifikasi pemiliknya, dapat diuangkan segera, mudah dibawa-bawa serta mudah untuk di transfer dalam kurun waktu yang relatif cepat. Mengingat karakteristiknya, kas merupakan aktiva yang paling mudah disalahgunakan. Bagian penerimaan dan pengeluaran kas di dalam suatu perusahaan harus dapat berfungsi dengan sebaik-baiknya untuk mencegah terjadinya penyalahgunaan dan penyelewengan terhadap kas.

Manajemen mempunyai tanggung jawab paling utama dalam menjaga keamanan harta milik perusahaan serta menemukan dan mencegah terjadinya kesalahan dan penyelewengan ataupun pemborosan pada saat perusahaan beroperasi. Manajemen terhadap kas juga bertanggungjawab terhadap pembuatan perencanaan, melakukan prosedur atau otorisasi serta menetapkan dan mengawasi suatu kegiatan melalui pengendalian internal. Manajemen biasanya menghadapi dua masalah akuntansi untuk transaksi kas, yaitu pengendalian internal harus ditetapkan untuk menjamin bahwa tidak ada transaksi yang tidak diotorisasi oleh pejabat atau karyawan, dan informasi yang diperlukan untuk manajemen kas yang ada ditangan dan transaksi harus tersedia.

harta,utang, pendapatan biaya. Perangkat pengendalian yang canggih atau dengan disusunnya sistem yang terbaik sekalipun belum tentu maupun menghindarkan kesalahan jika terdapat persekongkolan dari para karyawan untuk melakukan suatu kecurangan yang dapat menyebabkan pengendalian tersebut tidak berguna lagi.

Sesuai dengan latar belakang masalah diatas, maka penulis tertarik untuk melakukan dan membahas penelitian dengan judul “Sistem Pengendalian Internal Kas Pada BMKG Stasiun Geofisika Kelas I Tuntungan”.

B. Perumusan Masalah

Pengendalian internal akan dapat dilaksanakan apabila didalam perusahaan telah memiliki sistem dan prosedur akuntansi. Hal ini disebabkan karena sistem dan prosedur akuntansi merupakan pemohon atau standar dalam pelaksanaan kegiatan perusahaan. Dari latar belakang yang dikemukakan diatas dapat diambil permasalahan pokok, yaitu :

1. Apakah BMKG Stasiun Geofisika Kelas I Tuntungan telah melaksanakan sistem pengendalian internal kas dengan efektif?

2. Bagaimana sistem pengendalian internal kas pada BMKG Stasiun Geofisika Kelas I Tuntunganguna memperbaiki adanya kesalahan dan penyelewengan yang mungkin terjadi?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penulisan

Tujuan utama melakukan penulisan pada BMKG Stasiun Geofisika Kelas I Tuntungan adalah: Untuk mengetahui bagaimana penerapan sistem pengendalian internal kas pada BMKG Stasiun Geofisika Kelas I Tuntungan.

2. Manfaat Penulisan

Penelitian yang telah dilakukan peneliti pada BMKG Stasiun Geofisika Kelas I Tuntungan diharapkan dapat bermanfaat bagi penulis, bagi perusahaan, dan bagi peneliti lain.

- Bagi penulis, untuk menambah pengetahuan mengenai sistem pengendalian internal kas pada suatu perusahaan.

- Sebagai bahan masukan bagi pihak akademisi yakni memberikan wawasan yang baru mengenai sistem pengendalian internal kas.

- Bagi perusahaan yaitu sebagai bahan masukan untuk memperbaiki sistem pengendalian internal kas yang sudah berjalan selama ini dan dapat mebantu perusahaan /kantor untuk menyiapkan sumber daya yang potensial serta guna memperbaiki adanya kesalahan dan penyelewengan yang mungkin terjadi.

D. Rencana Penulisan

1. Jadwal survey/observasi dan Tugas Akhir

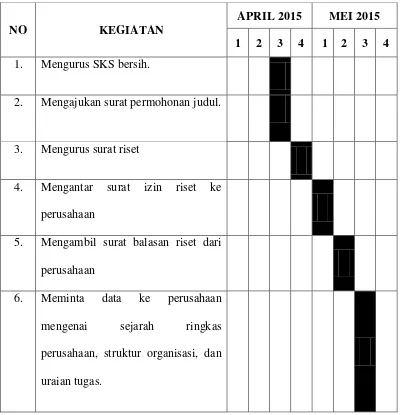

Penelitian ini dilakukan di BMKG Stasiun Geofisika Kelas I Tuntungan, Jl. Geofisika No 1 Tuntungan I, Pancur Batu, Kode Pos 20353. Untuk lebih jelasnya, jadwal kegiatan ini dapat dilihat pada Tabel 1.1.

Tabel I.I.

Jadwal Survey/Observasi dan Tugas Akhir

NO KEGIATAN

APRIL 2015 MEI 2015

1 2 3 4 1 2 3 4

1. Mengurus SKS bersih.

2. Mengajukan surat permohonan judul.

3. Mengurus surat riset

4. Mengantar surat izin riset ke perusahaan

5. Mengambil surat balasan riset dari perusahaan

NO KEGIATAN

APRIL 2015 MEI 2015

1 2 3 4 1 2 3 4

7. Melakukan wawancara kepada staff perusahaan mengenaisistem pengendalian internal kas.

Dalam kegiatan pengumpulan data, Penulis melakukan penelitian selama beberapa minggu mulai tanggal 18 April s/d 18 Juni 2015 di bagian Keuangan BMKG Stasiun Geofisika Kelas I Tuntungan.

2. Rencana Isi

Penulis akan menguraikan rencana isi untuk mempermudah menganalisa setiap masalah. Tugas akhir yang penulis kerjakan, dapat dilihat dalam sistematika penulisan berikut ini :

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan mengenai latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, rencana penulisan, jadwal survey / observasi dan rencana isi.

BAB II : BMKG STASIUN GEOFISIKA KELAS I TUNTUNGAN

BAB III : SISTEM PENGENDALIANINTERNAL KAS PADA

BMKGSTASIUN GEOFISIKA KELAS I TUNTUNGAN

Dalam bab ini penulis akan menguraikan mengenai pengertian sistem pengendalian Internal,tujuan pengendalian internal kas,unsur-unsur pengendalian internal kas, prosedur penerimaan kas, prosedur pengeluaran kas.