BAB 2

LANDASAN TEORI

2.1.Pajak Pajak Kendaraan Bermotor (PKB)

2.1.1. Pengertian pajak

Pajak merupakan iuran wajib rakyat untuk negaranya yang bersifat memaksa

menurut undang-undang dan tidak mendapat timbal balik secara langsung

melainkan digunakan untuk pembayaran pengeluaran kepentingan umum.Pajak

memliki peranan yang sangat penting untuk kehidupan bernegara guna membiayai

semua pengeluaran termasuk pengeluaran pelaksanaan pembangunan (Mimmy

Sari Syahputri, 2013).

2.1.2. Jenis pajak

Penerimaan negara dalam bentuk pajak hampir dipastikan setiap tahunnya

meningkat sesuai dengan perkembangan perekonomian yang tertuang dalam

Anggaran Pendapatan dan Belanja Negara (APBN) setiap tahunnya.Di Indonesia

terdapat beberapa jenis pajak, berdasarkan pengelolahannya dapat dibagi menjadi

dua bagian yaitu pajak yang dikelola oleh pemerintah pusat dan pajak yang

dikelolah oleh pemerintah daerah.

1. Pajak yang dikelola oleh pemerintah pusat yaitu berupa Pajak Penghasilan

(PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan Barang Mewah

(PPn BM), Bea Materai (BM), Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB) dan Pajak Bumi dan Bangunan (PBB).

2. Pajak yang dikelola pemerintah daerah yaitu berupa Pajak Pembangunan 1

(PP1), Pajak Hotel, Pajak Kenderaan Bermotor (PKB), Pajak Restoran dan

pajak-pajak lainnya yang sesuai dengan kepentingan daerah

2.1.3. Wajib pajak

Wajib pajak merupakan badan atau pribadi (subjek pajak) yang dikenakan

kewajiban membayar pajak yang meliputi pembayaran pajak, pemungutan pajak

dan pemotongan pajak yang mempunyai hak dan kewajiban perpajakan yang

sesuai dengan perundang-undangan perpajakan.

2.2. Pengertian Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor adalah pajak atas kepemilikan dan/atau

penguasaan kendaraan bermotor. Sesuai Undang-undang Republik

Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah Dan Retribusi

Daerah, Pajak Kendaraan Bermotor (PKB) merupakan jenis pajak yang

kewenangannya ada pada Provinsi. Yang menjadi objek dari Pajak

Kendaraan Bermotor (PKB) adalah kepemilikan dan/atau penguasaan

Kendaraan Bermotor.

2.2.1. Objek Pajak Kendaraan Bermotor

Objek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau penguasaan

Kendaraan Bermotor.

1. Termasuk dalam pengertian Kendaraan Bermotor sebagaimana

dimaksud

kendaraan bermotor beroda beserta gandengannya, yang dioperasikan

di semua jenis jalan darat dan kendaraan bermotor yang dioperasikan

di air dengan ukuran isi kotor GT 5 (lima Gross Tonnage) sampai

dengan GT 7 (tujuh Gross Tonnage).

2. Dikecualikan dari pengertian Kendaraan Bermotor sebagaimana

dimaksud pada ayat adalah:

i. kereta api

ii. Kendaraan Bermotor yang semata-mata digunakan untuk

iii. Kendaraan Bermotor yang dimiliki dan/atau dikuasai kedutaan,

konsulat, perwakilan negara asing dengan asas timbal balik dan

lembaga-lembaga internasional yang memperoleh fasilitas

pembebasan pajak dari Pemerintah

2.2.2. Subjec Pajak Kendaraan Bermotor

1. Subjek Pajak Kendaraan Bermotor adalah orang pribadi atau Badan yang

memiliki dan/atau menguasai Kendaraan Bermotor.

2. Wajib Pajak Kendaraan Bermotor adalah orang pribadi atau Badan yang

memiliki Kendaraan Bermotor.

3. Dalam hal Wajib Pajak Badan, kewajiban perpajakannya diwakili oleh

pengurus atau kuasa Badan tersebut.

2.2.3. Tarif Pajak Kendaraan Bermotor

1. Tarif Pajak Kendaraan Bermotor pribadi ditetapkan sebagai berikut:

2. Untuk kepemilikan Kendaraan Bermotor pertama paling rendah sebesar

1% (satu persen) dan paling tinggi sebesar 2% (dua persen)

3. Untuk kepemilikan Kendaraan Bermotor kedua dan seterusnya tarif

dapat ditetapkan secara progresif paling rendah sebesar 2% (dua persen)

dan paling tinggi sebesar 10% (sepuluh persen).

4. Kepemilikan Kendaraan Bermotor didasarkan atas nama dan/atau alamat

yang sama.

5. Tarif Pajak Kendaraan Bermotor angkutan umum, ambulans, pemadam

kebakaran, sosial keagamaan, lembaga sosial dan keagamaan,

Pemerintah/TNI/POLRI, Pemerintah Daerah, dan kendaraan lain yang

ditetapkan dengan Peraturan Daerah, ditetapkan

paling rendah sebesar 0,5% (nol koma lima persen) dan paling tinggi

sebesar 1% (satu persen).

6. Tarif Pajak Kendaraan Bermotor alat-alat berat dan alat-alat besar

ditetapkan paling rendah sebesar 0,1% (nol koma satu persen) dan paling

tinggi sebesar 0,2% (nol koma dua persen).

2.2.4. Masa Pajak Kendaraan Bermotor

1. Pajak Kendaraan Bermotor dikenakan untuk Masa Pajak 12 (dua belas)

bulan berturut turut terhitung mulai saat pendaftaran Kendaraan

Bermotor.

2. Pajak Kendaraan Bermotor dibayar sekaligus di muka.

3. Untuk Pajak Kendaraan Bermotor yang karena keadaan kahar (force

majeure) Masa Pajaknya tidak sampai 12 (dua belas) bulan, dapat

dilakukan restitusi atas pajak yang sudah dibayar untuk porsi Masa Pajak

yang belum dilalui.

4. Ketentuan lebih lanjut mengenai tata cara pelaksanaan restitusi diatur

dengan Peraturan Gubernur.

5. Hasil penerimaan Pajak Kendaraan Bermotor paling sedikit 10%

(sepuluh persen), termasuk yang dibagihasilkan kepada kabupaten/kota,

dialokasikan untuk pembangunan dan/atau pemeliharaan jalan serta

peningkatan moda dan saranatransportasi umum.

2.3. Kesadaran Wajib Pajak

Kesadaran wajib pajak adalah kerelaan wajib pajak dalam memberikan kontribusi

dana untuk pelaksanaan fungsi perpajakan dengan cara membayar kewajiban

pajaknya secara tepat waktu dan tepat jumlahnya.

Kesadaran membayar pajak sangat perlu ditingkatkan sejalan dengan

besarnya pendapatan mereka.Kesadaran dalam membayar pajak tercermin dari

kebijaksanaan yang diambil oleh seorang wajib pajak seperti pembayaran pajak

tepat waktu, menghindari denda karena keterlambatan, memahami pentingnya

pajak tersebut untuk pembangunan negara (Mimmy, 2013).

2.4. Tingkat Pendapatan Kepala Keluarga

Pendapatan adalah penghasilan/perolehan seseorang baik berupa uang maupun

barang sebagai batas jasa atau kontraprestasi yang diterima untuk suatu jangka

Pendapatan berupa uang tersebut yaitu hasil dari upah dan gaji seperti:

kerja pokok, kerja sampingan, kerja lembur dan kerja kadang-kadang. Untuk gaji

dan upah dari hasil sendiri seperti: komisi dan hasil bersih dari usaha yang

dijalankannya sendiri. Untuk pendapatan berupa barang yaitu dimana pembayaran

gajinya dapat dalam bentuk: beras, pengobatan, transportasi, rekreasi, dan lain

sebagainya sesuai dengan perjanjian yang telah disepakati (Mimmy, 2013).

2.5. Pendidikan Wajib Pajak

Pendidikan merupakan usaha sadar dan terencana untuk mewujudkan suasana

belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan

potensi dirinya untuk memiliki kekuatan spritual keagamaan, pengendalian diri,

kepribadian, kecerdasan, akhlak mulia, serta keterampilan yang diperlukan

dirinya, masyarakat, bangsa dan negara (Mimmy, 2013). Setiap warga negara

wajib memperoleh pendidikan formal untuk bekal dimasa depan, tetapi ada juga

masyarakat yang tidak menamatkan pendidikan wajib mereka bahkan ada juga

dari mereka yang tidak bersekolah, hal tersebut dapat dipengaruhi oleh beberapa

faktor seperti: biaya yang pas-pasan, tidak adanya kemauan dari orang tersebut,

tidak adanya dukungan dari orang terdekat dan lain sebagainya. Maka dari itu

terdapat di masyarakat tingkat pendidikan seseorang itu menjadi berbeda-beda.

Berikut adaah tingkatan pendidikan yang ada:

a. Pendidikan dasar: TK (Taman Kanak-Kanak) dan SD (Sekolah Dasar)

b. Pendidikan lanjutan: SMP (Sekolah Menengah Pertama), SMA (Sekolah

Menengah Atas) dan SMK (Sekolah Menengah Kejuruan)

c. Pendidikan tinggi: Diploma, Sarjana, Pasca Sarjana, Doktor.

2.6. Sanksi Denda

Sanksi denda adalah jenis sanksi yang paling banyak ditemukan dalam UU

Perpajakan. Terkait besarannya, denda dapat ditetapkan sebesar jumlah

jumlah tertentu.Pada sejumlah pelanggaran, sanksi denda ini akan

ditambahkan dengan sanksi pidana.

Dengan kata lain, sanksi perpajakan merupakan alat pencegah (preventif)

agar Wajib Pajak tidak melanggar norma. Itulah sebabnya, penting bagi

Wajib pajak memahami sanksi-sanksi perpajakan sehingga mengetahui

konsekuensi hukum dari apa yang dilakukan ataupun tidak dilakukan.

2.7. Pengetahuan Perpajakan

Pengetahuan perpajakan masyarakat masih minim, terdapat beberapa masyarakat

masyarakat kurang paham apa yang dimaksud dengan pajak, kontribusi pajak dan

hal-hal tentang perpajakan. Kebanyakan dari mereka hanya ikut membayarpajak

mereka tanpa mengetahui lebih lanjut mengenai perpajakan sehingga mengurangi

tingkat kesadaran wajib pajak (Mimmy, 2013).

Maka dari itu diharapkan melalui pendidikan perpajakan dapat mendorong

individu kearah yang positif dan mampu menghasilkan pola pikir yang positif

yang selanjutnya akan dapat memberikan pengaruh positif sebagai pendorong

untuk melaksanakan kewajiban membayar pajak.

2.8. Kepercayaan Terhadap Petugas Pajak

Dalam kenyataannya pendapatan dalam sektor perpajakan masih sangat

rendah tidak seperti yang di harapkan salah satu penyebabnya adalah

menurunnya minat masyarakat dalam membayar pajak karena ketidak

sesuaian antara yang mereka bayar dengan yang mereka dapatkan di tambah

lagi dengan beredarnya kasus oknum perpajakan yang tidak menjalankan

amanahnya dengan baik sehingga masyarakat tidak menaruh kepercayaan

pada pegawai pajak dan kecewa, sehingga bayar pajak menjadi traumatis

2.9. Penyuluhan

Ban (1999) menyatakan bahwa penyuluhan merupakan sebuah intervensi

sosial yang melibatkan penggunaan komunikasi informasi secara sadar

untuk membantu masyarakat membentuk pendapat mereka sendiri dan

mengambil keputusan dengan baik.Margono Slamet (2000) menegaskan

bahwa inti dari kegiatan penyuluhan adalah untuk memberdayakan

masyarakat.

Aktivitas penyuluhan adalah suatu sarana untuk dapat menggugah kesadaran

Wajib Pajak dalam menunaikan haknya dengan informasi tentang

kemudahan membayar pajak dan berbagai kebijakan lainnya yang menarik.

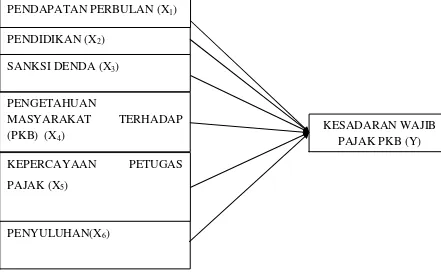

2.10.Kerangka Pemikiran

Berdasarkan uraian di atas, gambaran menyeluruh Faktor-Faktor yang

Mempengaruhi Kesadaran Wajib Pajak dalam Membayar Pajak Kendaraan

Bermotor (PKB), kerangka penelitian dalam penelitian ini adalah sebagai berikut:

Gambar 2.1. Skema Pemikiran

KESADARAN WAJIB PAJAK PKB (Y)

PENDAPATAN PERBULAN (X1)

PENYULUHAN(X6)

SANKSI DENDA (X3)

PENDIDIKAN (X2)

PENGETAHUAN

MASYARAKAT TERHADAP

(PKB) (X4)

KEPERCAYAAN PETUGAS

2.10.1.Hipotesis

Hipotesis merupakan pengujian statistik yang didasari oleh suatu asumsi

alternatif lain (Siagi dan Sugiato, 2000). Berdasarkan teori dan kerangka

pemikiran yang telah dibuat maka hipotesis dari penelitian adalah sebagai

berikut:

1. Pendapatan Perbulan

H0 = Pendapatan perbulan tidak berpengaruh signifikan terhadap

kesadaran wajib pajak dalam pembayaran PKB

H1 = Pendapatan perbulan berpengaruh signifikan terhadap kesadaran

wajib pajak dalam pembayaran PKB.

2. Pendidikan

H0 = Pendidikan wajib pajak tidak berpengaruh signifikan terhadap

kesadaran wajib pajak dalam pembayaran PKB.

H1 = Pendidikan wajib pajak berpengaruh signifikan terhadap

kesadaran wajib pajak dalam membayar PKB.

3. Sanksi Denda

H0 = Sanksi denda tidak berpengaruh signifikan terhadap kesadaran

wajib pajak dalam pembayaran PKB.

H1 = Sanksi denda berpengaruh signifikan terhadap kesadaran

wajib pajak dalam membayar PKB.

4. Pengetahuan Perhitungan PKB

H0 = Pengetahuan Perhitungan PKB wajib pajak tidak berpengaruh

signifikan terhadap kesadaran wajib pajak dalam pembayaran

PKB.

H1 = Pengetahuan perhitungan PKB wajib pajak berpengaruh

signifikan terhadap kesadaran wajib pajak dalam membayar

PKB.

5. Kepercayaan Wajib Pajak Terhadap Petugas Pajak

H0 = Kepercayaan Wajib Pajak Terhadap Petugas Pajak

tidak berpengaruh signifikan terhadap kesadaran wajib pajak

H1 = Kepercayaan Wajib Pajak Terhadap Petugas Pajak berpengaruh

signifikan terhadap kesadaran wajib pajak dalam membayar

PKB.

6. Penyuluhan

H0 = Penyuluhan tidak berpengaruh signifikan terhadap kesadaran

wajib pajak dalam pembayaran PKB.

H1 = Penyuluhan berpengaruh signifikan terhadap kesadaran wajib

pajak dalam pembayaran PKB.

2.11.Data

Data merupakan bentuk jamak dari datum yang merupakan informasi yang

diperoleh dari satu satuan amatan.Pada umumnya informasi ini diperoleh melalui

observasi (pengamatan) yang dilakukan terhadap sekumpulan individu. Informasi

yang diperoleh memberikan gambaran, keterangan, atau fakta mengenai suatu

persoalan dalam bentuk kategorik, huruf atau bilangan (Sugiarto,dkk,2001).

2.11.1. Jenis Data

Data dapat golongan menurut jenisnya berdasarkan kriteria, yaitu :

Data kualitatif dan kuantitatif

a. Data kualitatif

Data kualitatif adalah data yang sifatnya hanya menggolongkan saja.

Termasuk dalam klasifikasi data tipe ini adalah data yang berskala ukur

nominal dan ordinal. Sebagai contoh adalah data kepuasan pelanggan

(tinggi, sedang, rendah).

b. Data kuantitatif

Data kuantitatif adalah data yang berbentuk angka. Termasuk dalam

klasifikasi data tipe ini adalah data yang berskala ukur interval dan rasio.

Sebagai contoh data kuantitatif adalah data tinggi badan siswa, misalnya :

Data internal dan eksternal

a. Data Internal merupakan data yang didapat dari dalam perusahaan atau

organisasi yang melakukan riset. Data ini menggambarkan keadaan

dalam organisasi tersebut.

b. Data Eksternal merupakan data mengenai keadaan diluar organisasi,

pada umumnya didapat dari pihak lain yang digunakan sebagai

pembanding. Data eksternal itu sendiri terbagi atas dua bagian, yaitu :

1. Data Primer

Data primer adalah data yang langsung dikumpulkan oleh orang

yang berkepentingan atau yang memakai data tersebut. Data ini

diperoleh dari hasil wawancara dan kuesioner.

2. Data Sekunder

Data sekunder adalah data primer yang diperoleh dari pihak lain

atau data primer yang telah diolah lebih lanjut dan disajikan.

Sebagai contoh adalah data jumlah produksi suatu produk.

Data time series dan cross section

a. Data Time Series merupakan data yang dikumpulkan dari beberapa

tahapan waktu secara kronologis, misalnya mingguan, bulanan, atau

tahunan.

b. Data Cross Section merupakan data yang dikumpulkan pada waktu dan

tempat tertentu saja, misalnya data hasil pengisian kuesioner tentang

prilaku pembelian suatu produk shampo oleh responden pada bulan Juni

2011.

2.11.2.Skala Pengukuran

Skala merupakan suatu prosedur pemberian angka atau simbol lain kepada

sejumlah ciri tersebut. Diantara bermacam-macam pengukuran untuk

respon-respon yang diamati terhadap obyek-obyek, yang sering dipergunakan ialah

lainnya.Dalam statistik dibedakan empat macam skala pengukuran yang mungkin

menghasilkan yaitu:

a. Skala Nominal

Skala ini menggolongkan obyek-obyek atau kejadian-kejadian kedalam

berbagai kategori untuk menunjukkan kesamaan atau perbedaan ciri-ciri

objek. Kategori-kategori tersebut dilambangkan dengan kata-kata, huruf

simbol, atau angka.

Contoh : 1. Pria

2. Wanita

b. Skala Ordinal

Seperti halnya dalam skala nominal, kelompok-kelompok yang sudah

didefinisikan sebelumnya juga menggunakan lambang angka atau huruf.

Ukuran pada skala ordinal tidak memberikan nilai absolut pada obyek,

tetapi hanya urutan (ranking) relatif saja.

Contoh: ingin diketahui status sosial seseorang yaitu A rendah, B sedang,

dan C tinggi.

c. Skala Interval

Skala interval memberikan ciri angka kepada kelompok obyek yang

mempunyai skala nominal dan ordinal, ditambah dengan jarak yang sama

pada urutan obyeknya. Skala interval diberikan apabila kategori yang

digunakan bisa dibedakan, diurutkan, mempunyai jarak tertentu, tetapi

tidak bisa dibandingkan.

d. Skala Rasio

Skala rasio menggunakan titik baku mutlak (titik nol mutlak). Angka pada

skala rasio menunjukan nilai sebenarmya dari obyek yang diukur

sedangkan satuan ukurnya ditetapkan dengan perjanjian tertentu.

2.11.3.Skala Instrumen (Model Skala Sikap)

Bentuk-bentuk skala instrumen (model skala sikap) yang sering digunakan dalam

a. Skala Likert

Skala likert diguankan untuk mengatur sikap, pendapatan, dan persepsi

seseorang atau kelompok orang tentang kejadian atau gajala sosial. Pada skala

likert variabel yang akan diukur dijabarkan menjadi subvariabel. Kemudian

subvariabel dijabarkan lagi menjadi indikator-indikator yang terukur yang

mana menjadi titik tolak untuk membuat item instrumen yang berupa

pertanyaan yang perlu dijawab responden. Setiap jawaban diungkapkan

dengan kata-kata, misalnya: sangat setuju, setuju, ragu-ragu, tidak setuju,

sangat tidak setuju.

b. Skala Gutman Skala gutman mengukur suatu dimensi saja dari suatu variabel

multidimensi. Skala Gutman ialah skala yang digunakan untuk jawaban yang

bersifat jelas (tegas) dan konsisten.

c. Skala diferensial semantik

Skala diferensial semantik atau skala perbedaan semantik berisikan

serangkaian bipolar (dua kutub). Responden diminta untuk menilai suatu

obyek atau konsep pada suatu skala yang mempunyai dua adjektif yang

bertentangan. Misalkan: panas-dingin, popular-tidak popular, bagus-buruk,

dan sebagainya.

d. Rating Scale

Rating scale yaitu data mentah yang didapat berupa angka kemudian

ditafsirkan dalam pengertian kualitatif. Misalnya: ketat-longgar, lemah-kuat,

positif-negatif.

e. Skala Thurstone

Skala thurstone meminta responden untuk memilih jawaban pertanyaan yang

ia setujui dari beberapa pertanyaan yang menyajikan pandangan-pandangan

yang berbeda-beda. Pada umumnya setiap item mempunyai asosiasi nilai

antara 1 sampai 10 tetapi nilai-nilainya tidak diketahui oleh responden.

Instrumen untuk mengumpulkan data dalam penelitian ini adalah

pertanyaan mempunyai lima alternatif jawaban. Untuk mengukur faktor yang

berpengaruh digunakan skala likert dengan skor yang berbeda-beda yaitu:

a. Sangat setuju (SS) diberi skor 5

b. Setuju (S) diberi skor 4

c. Ragu-ragu 3

d. Tidak setuju (TS) diberi skor 2

e. Sangat tidak setuju (STS) diberi skor 1

Sedangkan untuk mengukur kesadaran digunakan skala dikotomi

dengan dua alternative jawaban dengan skor yang berbeda, yaitu: diberi skor

1 untuk keputusan sadar, dan diberi skor 0 untuk keputusan tidak sadar.

Pengkategorian variabel-variabel independent dilakukan dengan

metode median instrument. Menurut Azwar (dalam Jefrio, 2010:44) median

instrument didapat dari nilai tengah skor dikalikan dengan jumlah item

pertanyaan pada masing-masing blok yang mewakili tiap variable.

2.11.4.Metode Pengumpulan Data

Metode pengumpulan data menunjukan cara-cara yang dapat ditempuh untuk

memperoleh data yang dibutuhkan (Sugiarto dkk, 2001).Seperti yang telah

dipelajari metode pengumpulan data terdiri dari metode pengumpulan data primer

dan metode pengumpulan data sekunder.

a. Metode Pengumpulan Data Primer

Data primer merupakan data yang diperoleh dari sumber pertama baik dari

individu atau perorangan seperti hasil wawancara atau hasil dari pengisian

kuesioner yang biasa dilakukan peneliti. Pelaksanaanya dapat dilakukan

1. Survei

Survei dilakukan apabila data yang dicari sebenarnya sudah ada di

lapangan. Teknik pengumpulan data dengan cara survei bisa dilakukan

dengan:

Wawancara dengan responden. Wawancara atau interview

adalah suatu cara pengumpulan data dengan menanyakan

langsung kepada responden dalam suatu permasalahan.

Pertanyaan-pertanyaan tersebut telah disiapkan terlebih dahulu

sebagai kuesioner.

Angket atau kuesioner. Angket atau kuesioner adalah jawaban

tertulis dari responden atas kuesioner yang diberikan. Dengan

kuesioner, informasi yang dikumpulkan dapat lebih banyak dan

tersebar merata dalam satu wilayah walaupun kenyataannya

tidak semua kuesioner dikembalikan kepada peneliti.

Pooling (menggunakan telepon) atau melakukan observasi

langsung.

2. Percobaan (experiment)

Cara percobaan dilakukan apabila data yang ingin diperoleh belum

tersedia dan dengan demikian variabel yang akan diukur harus

dibangkitkan melalui suatu percobaan.

b. Metode Pengumpulan Data Sekunder

Metode ini sering disebut dengan metode menggunakan bahan dokumen,

karena dalam hal ini peneliti tidak secara langsung mengambil data

sendiri, tetapi meneliti dan memanfaatkan data atau dokumen yang

dihasilkan dari pihak-pihak lain. Data sekunder pada umumnya digunakan

oleh peneliti untuk memberikan gambaran tambahan, gambaran

perlengkapan ataupun untuk diperoses lebih lanjut.

2.11.5.Populasi dan Sampel

Populasi merupakan keseluruhan unit atau individu dalam ruang lingkup yang

dengan menggunakan prosedur tertentu sehingga diharapkan dapat mewakili

populasinya (Sugiarto dkk, 2001).

Suatu sampel yang baik atau benar akan dapat memberikan gambaran

yang sebenarnya tentang populasi sehingga jika suatu penelitian sampelnya tidak

diambil secara benar, maka hasilnya tidak akan dapat digeneralisasikan dan tidak

dapat memberikan hasil yang tepat dalam menggambarkan keadaan sebenarnya

dari populasi yang diteliti.

Pengambilan sampel (sampling) adalah suatu proses yang dilakukan untuk

memilih dan mengambil sampel secara benar dari suatu populasi sehingga dapat

mewakili populasi tersebut.

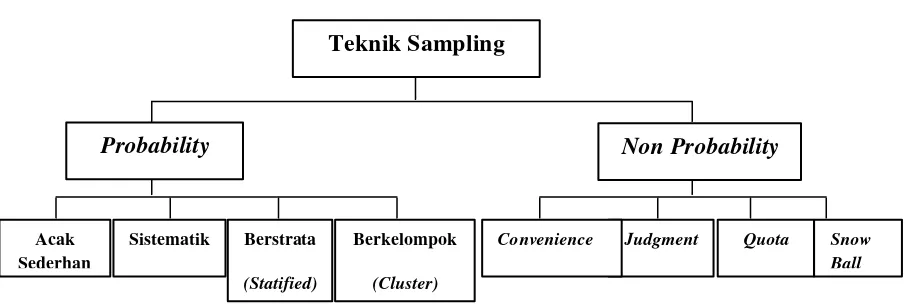

2.11.6.Teknik Sampling

Secara garis besar metode penarikan sampel dapat dibagi menjadi dua yaitu

pemilihan sampel dari populasi secara acak (random atau probability sampling)

dan pemilihan sampel dari populasi secara tidak acak (nonrandom atau

nonprobability sampling). Pembagian dari kedua sampling tersebut dapat dilihat

pada bagan berikut (Mimmy, 2013):

Gambar 2.2. Bagan Pembagian Teknik Sampling Teknik Sampling

Non Probability Probability

Acak Sederhan

Sistematik Berkelompok

(Cluster)

Berstrata

(Statified)

Judgment Quota Snow

2.12.Analisis Data

2.12.1.Uji Validitas

Validitas menunjukkan sejauh mana suatu alat pengukur itu mampu mengukur

apa yang ingin diukur (Singarimbun, 2006). Metode pengujian validitas yang

digunakan adalah validitas konstruk. Langkah pengujian validitas, yaitu :

a. Mendefenisikan secara operasional konsep yang akan diukur

b. Melakukan uji coba skala pengukur tersebut pada sejumlah responden

c. Mempersiapkan tabel tabulasi jawaban

d. Menghitung korelasi antara masing-masing pertanyaan dengan skor total

dengan menggunakan rumus teknik korelasi “product moment”, yang

rumusnya seperti berikut:

2.12.2.Reliabilitas

Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat

pengukuran dapat di percaya atau dapat diandalkan. Bila suatu alat di

gunakan dua kali untuk mengukur gejala yang sama dan hasil pengukuran

yang di peroleh relatif konsisten, maka alat pengukuran tersebut reliabel (

Helmi Syafrizal, dkk 2008). Suatu variabel dinyatakan reliabel apabila nilai

dari Cronbach Alpha 0,60 untuk menghitung uji realibilitas Cronbach

Alpha setiap variabel.

= ∑

∑

(2.2)

Dimana :

X = nilai variabel

k = 1,2, ... ,m

n = jumlah responden

Untuk menghitung uji reliabitas Cronbach Alpha secara keseluruhan :

̅ = [

] [ ∑

∑ ] (2.3)

Dimana :

k = jumlah pertanyaan

1 = nilai peluang

= jumlah dari setiap pertanyaan

∑ = total jumlah pertanyaan

2.13. Regresi

2.13.1. Pengertian Regresi

Suatu model matematis yang dapat digunakan untuk mengetahui bentuk hubungan

antara dua variabel atau lebih, dengan tujuan untuk membuat prediksi nilai suatu

Analisis regresi adalah teknik statistik untuk memeriksa dan memodelkan

hubungan diantara variabel-varibel. Analisis regresi dapat digunakan untuk dua

hal pokok, yaitu:

a. Untuk memperoleh suatu persamaan dari garis yang menunjukkan persamaan

hubungan antara dua variabel. Persamaan dan garis yang dihasilkan bisa

berupa persamaan garis bentuk linier maupun nonlinear.

b. Untuk menaksir suatu variabel yang disebut variabel tak bebas (terikat)

dengan variabel lain yang disebut variabel bebas berdasarkan hubungan yang

ditunjukkan persamaan regresi tersebut.

Berdasarkan amatan dan analisis data, penyelesaian regresi ini dapat berupa

persamaan linier maupun nonlinier.Oleh karena itu analisis regresi ini terbagi atas

regresi linier dan regresi nonlinear.Yang termasuk kedalam regresi linear adalah

regresi linier sederhana, regresi linear berganda, dan sebagainya.Sedangkan yang

termasuk kedalam regresi nonlinear adalah regresi model parabola kuadratik,

model parabola kubik, model eksponen, model geometrik, regresi logistik, dan

sebagainya (Mimmy, 2013).

2.13.2. Regresi Logistik

Metode regresi merupakan analisis data yang mendeskripsikan antara sebuah

variabel respon dan satu atau lebih variabel penjelas atau prediktor (Hosmer dan

Lemeshow, 2000). Perbedaan regresi sederhana dan regresi logistik adalah

variabel respon. Regresi logistik merupakan salah satu metode yang dapat

digunakan untuk mencari hubungan variabel respon yang bersifat dichotomous

(berskala nominal atau ordinal dengan dua kategori) atau polychotomous

(mempunyai skala nominal atau ordinal dengan lebih dari kategori) dengan satu

atau lebih variabel prediktor. Sedangkan variabel respon bersifat kontinyu atau

kategorik (Agresti, 1990).

Regresi logistik berdasarkan jenis skala data variabel respon yang

digunakan dibagi menjadi 3 macam, yaitu regresi logistik biner, multinomial, dan

1. Regresi Logistik Biner (Binary Logistic Regression)

Sebelum melakukan pengolahan dengan menggunakan program paket

SPSS 17.0 maka data yang akan digunakan haruslah disesuaikan terlebih

dahulu. Pada regresi logistik biner, data variabel respon yang digunakan

adalah data dengan skala nominal dengan hanya berupa 2 kategori yaitu

“sukses” atau “gagal” misalnya: ya-tidak, benar-salah, hidup-mati, hadir-absen, laki-perempuan, dst. Sedangkan data variabel prediktor dapat

berupa data dengan skala ordinal (seringkali digunakan pada

kasus-kasus/penelitian sosial kemasyarakatan) ataupun data dengan skala rasio

(seringkali dijumpai pada penelitian industri).

2. Regresi Logistik Multinomial (Multinomial Logistic Regression)

Pada regresi logistik multinomial, data variabel respon yang digunakan

adalah data berskala nominal dengan lebih dari 2 kategori, misalnya:

agama, warna lampu lalu lintas, dst. Sedangkan data variabel prediktor

dapat berupa data dengan skala ordinal ataupun rasio.

3. Regresi Logistik Ordinal (Ordinal Logistic Regression)

Pada regresi logistik ordinal, data variabel respon yang digunakan adalah

data berskala ordinal dengan 2 atau lebih kategori, misalnya: setuju-tidak

setuju, biasa-tidak setuju, sangat biasa-tidak

setuju-sangat tidak setuju, dst. Sedangkan data variabel prediktor dapat berupa

data ordinal ataupun rasio.

Analisis regresi logistik merupakan salah satu pendekatan model matematis yang

digunakan untuk menganilisis hubungan satu atau dua variabel independen

dengan sebuah variabel dependen kategorik yang bersifat dikotom/binary.

Variabel kategorik yang dikotom merupakan variabel yang mempunyai dua nilai

variasi yang mewakili kemunculan atau tidak adanya suatu kejadian yang diberi

skor 0 atau 1 yaitu dalam hal ini mengenai kesadaran wajib pajak yaitu sadar atau

2.13.3.Persamaan Regresi Logistik

Regresi logistik adalah suatu analisis regresi yang digunakan untuk

menggambarkan hubungan antara variabel respon dengan sekumpulan variabel

prediktor dimana variabel respon bersifat biner atau dikotomus.Variabel

dikotomus adalah variabel yang hanya mempunyai dua kemungkinan nilai,

misalnya sukses dan gagal, sedang variabel prediktor sering disebut juga

covariate. Dengan demikian dihasikan persamaan sebagai berikut:

Model regresi logistik univariat yaitu (Hosmer, 2000):

π(x) =

(2.2)

di mana:

π(x) = probabilitas sukses dari variabel x (variabel dependen) = konstanta

= koefisien regresi

x = variabel independen

e = bilangan natural (2,7182818...)

Model regresi logistik multivariat

π(x) =

(2.3)

di mana:

π(x) = probabilitas sukses dari variabel x (variabel dependen) = konstanta

= koefisien regresi

xi = variabel independen

i = 1,2,3,..,k

e = bilangan natural (2,7182818...)

Statistik Wald untuk uji signifikansi parameter regresi logistik digunakan

pengaruh signifikan terhadap variabel dependen (respon). Hipotesis

pengujiannya adalah sebagai berikut:

H0 : = 0( Variabel dinyatakan tidak berpengaruh signifikan)

H1 : ≠ 0 ( Variabel dinyatakan berpengaruh signifikan)

=

(2.4)

Statistik uji wald tersebut mengikuti distribusi normal sehingga H0 ditolak

jika lwl> Zα/2 (nilai wald dari Ztabel ).

di mana:

= uji wald ke-i

= nilai koefisien regresi logistik untuk variable ke-i

= nilai standart eror untuk variable ke-i

Odds Ratio (ψ) yaitu nilai yang menunjukan besarnya pengaruh kategori satu kategori dua (kategori dua terhadap respon dengan kategori

pembanding) dalam satu variabel tersebut.

ψ

=

(2.5)

di mana:

Ψ = Odds Ratio

π(1) = adalah peluang kejadian kelompok pertama