BAB I

PENDAHULUAN

1.1 Latar Belakang

Bank merupakan suatu lembaga atau organisasi yang berperan untuk

menghimpun dana dari masyarakat dan memberikannya kembali kepada masyarakat

secara efisien dan efektif, oleh sebab itu bank merupakan alat perantara dengan

pihak-pihak yang saling berkaitan antara pihak yang memberikan dana dengan pihak

yang membutuhkan dana. Sebagai fungsinya bank merupakan perantara atau alat

intermediasi, penting sebuah bank menjaga tingkat kepercayaan sebuah masyarakat,

karena masyarakat berharap dana yang mereka simpan di bank akan tetap aman

(Merkusiwati 2007).

Di dalam perkembangan zaman ini, tingkat kebutuhan masyarakat terhadap

bank juga akan semakin tinggi, hal ini menyebabkan tingkat pengelolaan dana juga

semakin lama juga akan semangkin meningkat, dan tingkat kebutuhan akan bank di

tengah masyarakat juga semakin lebih tinggi, hal ini menyebabkan bank menjadi

kebutuhan yang sangat penting di dalam pengelolaan dana, pemahaman akan bank

setiap harinya semakin berkembang, pada saat sekarang ini, masyarakat tidak hanya

menyimpan dana di bank, tetapi juga memanfaatkan dana yang ada untuk kebutuhan

investasi ataupun bisnis mereka.

Bank merupakan lembaga yang dipercaya oleh masyarakat memiliki peran

dan kedudukan yang strategis sebagai penunjang pembangunan ekonomi, dalam

pengelolaannya, bank juga dituntut agar melakukan pemeliharaan kesehatan bank

antara lain dengan menjaga tingkat kemampuan likuiditasnya sehingga bank bisa

memenuhi kewajiban kepada semua pihak yang akan menggunakan ataupun menarik

Tingginya tingkat kebutuhan masyarakat di bank, menjadikan bank

merupakan perusahaan financial yang sangat banyak diminati oleh para investor yang

ingin menanamkan modalnya ke dalam sebuah bank. Sekarang ini rata – rata

perbankan di Indonesia sudah go public, ini dikatakan perbankan harus menyajikan

laporan keuangan dan laporan tahunannya secara umum kepada para masyarakat atau

investor, sehingga para investor dapat melihat dan mepertimbangkan bagaimana

tingkat kesehatan dan tingkat profitabilitas dari bank tersebut.

Tingkat profitabilitas sebuah bank dapat dinilai dari beberapa ukuran atau

petunjuk. Salah satunya ukuran utama yang dijadikan sebagai dasar penilaian adalah

laporan keuangan bank yang bersangkutan. Dengan laporan keuangan yang

disediakan oleh bank tersebut, akan dapat dihitung rasio keuangan yang wajar

digunakan dalam menenrukan tingkat profitabilitas sebuah bank.(Syofyan 2002).

Profitabilitas sebuah bank digunakan untuk perbandingan kondisi keuangan satu bank

dengan bank lainnya. Untuk menghitung tingkat profitabilitas sebuah bank, maka

diperlukan analisis terhadap laporan keuangan.

Analisis terhadap laporan keuangan dapat membantu para pelaku bisnis, baik

pemerintah dan pemakai laporan keuangan atau dengan kata lain bisa disebut

stakeholder lainnya dalam menilai kondisi keuangan suatau perusahaan, tidak hanya

untuk perusahaan perbankan. Untuk menghitung kinerja dari keuangan di perbankan,

digunakan beberapa rasio seperti Loan deposit Ratio, Non performing Loan, dan

Capital Adequacy Ratio. Rasio ini menunjukkan bahwa hal ini bermanfaat dalam

menilai kondisi keuangan dan tingkat profitabilitas perusahaan perbankan (Budi

Ponco, 2008).

Melihat kondisi perbankan yang semakin berkembang, bukan tidak mungkin

terjadi kecurangan di dalam perbankan, seperti yang kita lihat, banyak bank yang

sudah dipercaya oleh masyarakat tetapi akhirnya melakukan kecurangan dengan

merupakan krisis perbankan yang harus diperhatikan. Mengingat bank merupakan

lembaga yang harus memiliki kepercayaan dari masyarakat, kondisi tersebut harus

dipulihkan dan kepercayaan masyarakat juga harus dikembalikan. Bank harus bersifat

terbuka dan dinamis, begitu juga harus memiliki integritas dalam melayani

masyarakat. Kinerja perbankan diharapkan dapat semakin baik, sehingga masyarakat

tidak kehilangan kepercayaan terhadap perbankan tersebut. Dengan kinerja yang baik,

maka tingkat profitabilitas bank juga akan semakin tinggi, hal ini juga akan

membantu bank keluar dari krisis yang melanda.

Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja

dari sebuah perbankan (Syofyan, 2002), begitu juga dengan tingkat kesehatan bank

tersebut, hal tersebut tidak lepas dari bagaimana tingkat profitabilitas dari bank

tersebut. Ukuran profitabilitas yang digunakan untuk perbankan adalah Return on

Asset. Return on Asset memfokuskan kemampuan perusahaan untuk memperoleh

earning dari kegiatan operasi perusahaan. Sehingga dalam penelitian ini Return on

Asset digunakan sebagai ukuran tingkat profitabilitas dan kinerja perbankan.

Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang

dicapai bank dan semakin baik posisi bank tersebut dari segi penggunaan asset

(Dendawijaya 2009, hal.118). hal ini membuat tiap bank pasti akan selalu

mempertahankan dan memperbaiki tingkat ROA mereka.

Hasil penelitian mengenai pengaruh perubahan Capital Adequacy Ratio

(CAR) terhadap Return On Asset (ROA) menunjukkan hasil yang berbeda-beda.

Penelitian Werdaningtyas (2002); Mawardi (2005); Suyono (2005) dan Merkusiwati

(2007) menunjukkan bahwa Capital Adequacy Ratio (CAR) berpengaruh positif dan

signifikan terhadap Return On Asset (ROA). Hal ini berbeda dengan hasil penelitian

yang dilakukan oleh Sarifudin (2005) dan Merkusiwati (2007) yang menunjukkan

hasil bahwa Capital Adequacy Ratio (CAR) berpengaruh negatif dan tidak signifikan

Variabel Non Performing Loan (NPL) atau kredit bermasalah merupakan salah satu

indikator kunci untuk menilai kinerja fungsi bank. Salah satu fungsi bank adalah

sebagai lembaga intermediary atau penghubung antara pihak yang memiliki

kelebihan dana dengan pihak yang membutuhkan dana.

Non Performing Loan (NPL) menunjukkan kemampuan kolektibilitas sebuah

bank dalam mengumpulkan kembali kredit yang dikeluarkan oleh bank sampai luna.

Non Performing Loan (NPL) merupakan persentase jumlah kredit bermasalah

(dengan kriteria kurang lancar, diragukan, dan macet) terhadap total kredit yang

dikeluarkan bank (Meydianawathi, 2007). Apabila suatu bank mempunyai Non

Performing Loan (NPL) yang tinggi, maka akan memperbesar biaya, baik biaya

pencadangan aktiva produktif maupun biaya lainnya, dengan kata lain semakin tinggi

Non Performing Loan (NPL) suatu bank, maka hal tersebut akan mengganggu kinerja

bank tersebut.

Variabel Loan deposit Ratio merupakan permasalahan yang dihadapi oleh

suatu bank yakni suatu ukuran likuiditas yaitu rasio yang memberikan indikasi

mengenai jumlah dana pihak ketiga yang adalah rasio antara jumlah kredit yang

diberikan bank dengan dana yang diterima oleh bank. Maka dari itu bank melakukan

rangsangan seperti tingkat suku bunga tinggi agar dana masyarakat terhimpun

kembali. Berdasarkan hal tersebut maka rasio likuiditas tersebut harus terjaga

keseimbangannya dengan baik. Loan To Deposit Ratio menyatakan seberapa jauh

kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan

dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan

kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi

kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik

kembali uangnya telah digunakan oleh bank untuk memberikan kredit. Dan apabila di

dalam suatu bank terdapat jumlah LDR yang semakin tinggi maka bank tersebut

Dalam perkembangan industri perbankan yang tercatat di Bursa Efek Indonesia

(BEI), dalam kurun waktu periode 2007 sampai 2010, terjadi beberapa

ketidaksesuaian antara teori dengan bukti empiris yang ada.

Adapun data tentang dinamika pergerakan rasio-rasio keuangan perbankan yang

tercatat di Bursa Efek Indonesia (BEI) dari periode 2007 sampai dengan 2010

ditampilkan seperti Tabel 1.1 berikut ini:

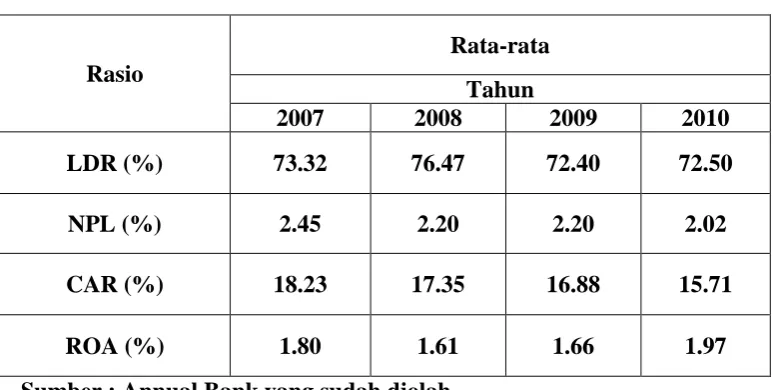

Tabel 1.1

Data rata-rata rasio CAR, NPL, LDR, dan ROA

pada perusahaan perbankan yang go public periode 2006-2010

Rasio

Sumber : Annual Bank yang sudah diolah

Berdasarkan tabel 1.1 diatas, rasio keuangan yang dihitung dari rasio Return

On Asset (ROA) menunjukkan rata-rata yang mengalami fluktuasi. Nilai ROA pada

tahun 2007 sebesar 1.80 dan mengalami penurunan pada tahun 2008 menjadi sebesar

1,61% dan . Kemudian terjadi kenaikan kembali pada tahun 2009 hingga mencapai

1,66%. Namun ternyata pada tahun 2010 mengalami peningkatan kembali dimana

nilai profitabilitas yang diwakilkan Return On Asset (ROA) bernilai 1.97%.

Fenomena ini menunjukkan bahwa bahwa ROA menurun diakibatkan dari semakin

besar nilai ROA maka menunjukkan kinerja perusahaan yang semakin baik

pula,karena tingkat pengembalian investasi semakin besar, sebaliknya semakin kecil

nilai ROA,maka menunjukkan kinerja perusahaan yang semakin menurun,karena

Rasio keuangan Loan Deposit Ratio (LDR) pada tahun 2007 sebesar 73.32%

dan mengalami kenaikan menjadi 76.47% pada tahun 2008. Kemudian terjadi

penurunan kembali pada tahun 2009 menjadi 72.40%, pada tahun 2010 kembali

mengalami kenaikan menjadi sebesar 72.50%,. Menurut Mila Amelia (2008) apabila

tingkat LDR semakin lama semakin membesar maka bank tersebut sedang

mengalami tingkat kesehatan yang kurang baik. Fenomena Dalam kondisi tingkat

suku bunga yang semakin tinggi, kaitannya terhadap permintaan kredit secara teoretis

berdampak langsung dalam bentuk menurunnya permintaan kredit. Sebaliknya, di

saat suku bunga turun, maka permintaan kredit akan meningkat. Fenomena credit

crunch dimana pihak bank tidak memberikan kredit kepada pihak nasabah walaupun

tingkat suku bunga berubah. Ada persyaratan tertentu dimana pihak bank

mengeluarkan dana kredit kepada nasabah.

Rasio keuangan Capital Adequacy Ratio (CAR) pada tahun 2007 sebesar

18.23% dan mengalami penurunan menjadi 17.35% pada tahun 2008. Kemudian

terjadi penurunan kembali pada tahun 2009 menjadi 16.88%, pada tahun 2010

kembali mengalami penurunan menjadi sebesar 15.71%, Menurut Werdanimgtyas

(2002) bahwa meningkatnya CAR akan memberikan hasil sehingga meningkatkan

Return On Asset (ROA).

Berbagai penelitian telah dilakukan untuk melihat faktor – faktor yang

mempengaruhi profitabilitas suatu bank, diantaranya adalah Werdaningtyas(2002)

yang meneliti tentang faktor yang mempengaruhi profitabilitas bank take over

pramerger di Indonesia. Di dalam penelitiannya faktor yang mempengaruhinya

adalah pangsa pasar, CAR, dan LDR. Pangsa pasar dibagi menjadi 3 komponen yaitu

pangsa asset, pangsa dana, dan pangsa kredit. Metode penelitian yang digunakan

adalah persamaan regresi linier berganda. Hasil dari penelitian ini adalah pangsa

pengaruh positif terhadap profitabilitas dan LDR berpengaruh negatif terhadap

profitabilitas.

Mawardi (2005) yang menganalisis “Pengaruh efisiensi operasi (BOPO),

risiko kredit (NPL), risiko pasar (NIM), modal (CAR) terhadap kinerja keuangan

(ROA) bank umum yang beroperasi di Indonesia yang mempunyai total aset kurang

dari 1 triliun rupiah”. Hasil penelitian menunjukkan bahwa efisiensi operasi (BOPO)

dan risiko kredit (NPL) terhadap kinerja keuangan (ROA) menunjukkan pengaruh

negatif dan signifikan, sedangkan risiko pasar (NIM) menunjukkan pengaruh positif

dan modal (CAR) yang tidak berpengaruh terhadap kinerja keuangan (ROA).

Di tahun yang sama Sarifudin (2005) Melakukan penelitian tentang

faktor-faktor yang mempengaruhi laba pada perusahaan perbankan yang listed di BEJ

periode 2000- 2002. Variabel yang digunakan dalam penelitian ini adalah BOPO,

CAR, OPM, NPM, NIM, DER, LDR dan laba. Metode penelitian yang digunakan

adalah persamaan regresi linier berganda. Hasil penelitiannya menunjukkan bahwa

variabel BOPO berpengaruh positif dan signifikan terhadap laba, sementara variabel

CAR, OPM, NPM, NIM, DER, dan LDR berpengaruh negatif dan tidak signifikan

terhadap Laba.

Meydianawathi (2007) melakukan penelitian tentang faktor – faktor yang

mempengaruhi profitabilitas. Meneliti tentang perilaku penawaran kredit perbankan

kepada sektor UMKM Indonesia (2002-2006). Variabel yang digunakan dalam

penelitian ini adalah Penawaran kredit, DPK, CAR, ROA, NPL. Metode penelitian

yang digunakan adalah persamaan regresi linier berganda. Hasil penelitian

menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap penawaran

kredit investasi modal kerja bank umum. NPL berpengaruh negatif dan signifikan

terhadap penawaran kredit investasi modal kerja bank umum. Adanya perbedaan hasil

penelitian diantara peneliti terdahulu mendorong penulis untuk melakukan penelitian

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian dengan

judul “Pengaruh Loan Deposit Ratio (LDR), Non Performing Loan (NPL), Capital

Adequacy Ratio (CAR) Pada Perusahaan Finansial Sektor Perbankan yang Terdaftar

di Bursa Efek Indonesia(BEI) Tahun 2007-2010.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas maka yang menjadi rumusan

masalah dari penelitian ini adalah:

1. Apakah Loan deposit Ratio (LDR), Non Performing Loan (NPL), dan Capital

Adequacy Ratio (CAR) berpengaruh secara simultan terhadap Return on Assets

(ROA) perusahaan finansial sektor perbankan yang terdaftar di BEI tahun

2007-2010?

2. Apakah Loan deposit Ratio (LDR), Non Performing Loan (NPL), dan Capital

Adequacy Ratio (CAR) secara parsial berpengaruh dan variabel mana yang

paling dominan terhadap Return on Assets (ROA) perusahaan finansial sektor

perbankan yang terdaftar di BEI tahun 2007-2010?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh Loan deposit Ratio (LDR), Non Performing

Loan (NPL), dan Capital Adequacy Ratio (CAR) secara bersamaan (simultan)

terhadap Return on Assets (ROA) perusahaan finansial sektor perbankan yang

terdaftar di BEI tahun 2007-2010.

2. Untuk mengetahui apakah variable Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), dan Capital Adequacy Ratio (CAR) memiliki

pengaruh dan variabel mana yang paling dominan terhadap Return on Assets

(ROA) perusahaan finansial sektor perbankan yang terdaftar di BEI tahun

1.4 Manfaat Penelitian

1. Memberi kontribusi hasil penelitian empiris dalam topik pengaruh Loan

deposit Ratio (LDR), Non Performing Loan ( NPL ), dan Capital Adequacy

Ratio (CAR) terhadap Return on Assets (ROA) perusahaan finansial sektor

perbankan yang terdaftar di BEI.

2. Hasil penelitian ini diharapkan dapat menjadi sumber informasi atau bahan

masukan bagi penelitian selanjutnya.

3. Sebagai bahan pertimbangan dan masukan bagi industri perbankan dalam