Audit internal pada pengelolaan pengeluaran kas dana Bantuan Operasional Sekolah (BOS) studi kasus di SD Negeri 3 Jaten Karanganyar

Bebas

127

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. AUDIT INTERNAL PADA PENGELOLAAN PENGELUARAN KAS DANA BANTUAN OPERASIONAL SEKOLAH (BOS) (Studi Kasus di SD Negeri 3 Jaten Karanganyar). SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Kezia Dian Maharani NIM : 142114153. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. HALAMAN MOTTO DAN PERSEMBAHAN. MOTTO “Whatever you are, be a good one.” - Abraham Lincoln. PERSEMBAHAN:. Skripsi ini kupersembahkan untuk : Kepada orang tua dan kakak tercinta Keluarga besar dan sahabat Almamater tercinta, Universitas Sanata Dharma. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURURSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI. PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul: AUDIT INTERNAL PADA PENGELOLAAN PENGELUARAN KAS DANA BANTUAN OPERASIONAL SEKOLAH (BOS) (Studi Kasus di SD Negeri 3 Jaten Karanganyar) Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat sebagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.. Yogyakarta, 31 Oktober 2018 Yang membuat pernyataan,. Kezia Dian Maharani v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN KAMPUS Demi kepentingan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya berjudul Audit Internal pada Pengelolaan Pengeluaran Kas Dana Bantuan Operasional Sekolah (BOS) (Studi Kasus di SD Negeri 3 Jaten Karanganyar). Dengan demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma untuk menyimpan mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis. Yang bertandatangan di bawah ini, mahasiswa Universitas Sanata Dharma : Nama : Kezia Dian Maharani NIM. : 142114153. Demikian pernyataan ini saya buat dengan sebenarnya.. Yogyakarta, 31 Oktober 2018 Yang membuat pernyataan. Kezia Dian Maharani. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur dan terimakasih penulis panjatkan kepada Tuhan Yang Maha Esa atas limpahan berkat, rahmat serta kasih-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Audit Internal Terhadap Pengelolaan Pengeluaran Kas Dana Bantuan Operasional Sekolah (BOS), Studi Kasus di SD Negeri 3 Jaten Karanganyar”. Penulisan skripsi ini bertujuan untuk memenuhi syarat memperoleh gelar sarjana ekonomi pada program studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. Penyusunan dan penulisan skripsi ini tidak akan terlaksana apabila tidak ada bantuan, kerjasama, serta dukungan pihak-pihak yang berbaik hati mengorbankan waktu, tenaga, dan pikiran untuk membantu penulis. Untuk itu penulis ingin menyampaikan rasa terimakasih kepada: 1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku rektor Universitas Sanata Dharma yang telah memberikan kesempatan penulis untuk belajar serta mengembangkan kepribadian diri lewat program pembelajaran universitas 2. Lisia Apriani, S.E.,M.Si.,Ak.,QIA.,CA selaku dosen pembimbing skripsi yang telah bersedia membimbing dan mengarahkan penulis dalam menyelesaikan skripsi ini 3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma serta sebagai Dosen Pembimbing Akademik penulis yang telah membimbing penulis selama masa kuliah 4. SD Negeri 3 Jaten Karanganyar yang telah memberikan izin bagi penulis untuk melakukan penelitian serta telah memberikan kontribusi serta. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. dukungan yang sangat berarti bagi penulis dalam kelancaran penyusunan skripsi ini 5. Bapak, Ibu dan kakak saya, yang telah memberikan seluruh perhatian, kasih sayang, dukungan secara finansial maupun peneguhan serta sebagai penyemangat penulis dalam menyusun skripsi ini 6. Sahabat penulis, Agha, Daniel, dan Septian yang selalu menemani penulis, memberikan semangat serta nasihat selama penyelesaian skripsi ini 7. Aska, Novan, Bethin dan Rosi yang senantiasa berbagi keceriaan dengan penulis dalam pengerjaan skripsi ini 8. Felis, Geo, Healthy, Nisa, Kak Dita dan Kak Intan yang telah memberikan dukungan dan semangat serta telah menemani penulis selama masa perkuliahan 9. Seluruh pihak yang sangat berjasa dalam proses penulisan skripsi yang tidak dapat penulis sebutkan satu persatu Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, oleh karena itu penulis sangat terbuka akan adanya saran dan kritik yang membangun guna menyempurnakan skripsi ini. Yogyakarta, 31 Oktober 2018. Kezia Dian Maharani. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI. HALAMAN JUDUL........................................................................................ i HALAMAN PERSETUJUAN PEMBIMBING .............................................. ii HALAMAN PENGESAHAN .......................................................................... iii HALAMAN MOTTO DAN PERSEMBAHAN.............................................. iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ......................... v HALAMAN LEMBAR PERSETUJUAN ....................................................... vi HALAMAN KATA PENGANTAR ................................................................ vii HALAMAN DAFTAR ISI .............................................................................. ix HALAMAN DAFTAR TABEL ...................................................................... xii HALAMAN DAFTAR GAMBAR .................................................................. xiii ABSTRACT ..................................................................................................... xiv BAB I. PENDAHULUAN ...................................................................... 1 A. Latar Belakang ...................................................................... 1 B. Rumusan Masalah ................................................................. 4 C. Tujuan Penelitian .................................................................. 4 D. Batasan Penelitian ................................................................. 5 E. Manfaat Penelitian ................................................................ 5 F. Sitematika Penulisan ............................................................. 6. BAB II. LANDASAN TEORI .................................................................. 8 A. Organisasi Sektor Publik ...................................................... 8 1. Konsep dan Definisi........................................................ 8 2. Standar Akuntansi Pemerintahan (SAP) ......................... 8 B. Pengauditan ........................................................................... 9 1. Pengertian Pengauditan ................................................... 9 2. Pengelompokan Audit..................................................... 10 C. Audit Internal ........................................................................ 11. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 1. Pengertian, Fungsi dan Aktivitas Audit Internal ............ 11 2. Definisi Efektivitas, Efisiensi dan Ekonomis ................. 12 3. Lingkup Audit ................................................................. 14 4. Tujuan Audit Internal ...................................................... 16 5. Prosedur Audit Internal ................................................... 17 D. Pengeluaran Kas ................................................................... 18 1. Pengertian Kas ................................................................ 18 2. Definisi Pengeluaran Kas ................................................ 18 3. Siklus Pengeluaran Kas .................................................. 19 4. Prosedur Pengeluaran Kas .............................................. 20 E. Audit atas Pengeluaran Kas .................................................. 21 F. Bantuan Operasional Sekolah (BOS) ................................... 22 1. Latar Belakang Bantuan Operasional Sekolah (BOS) .... 22 2. Pengertian Bantuan Operasional Sekolah (BOS)............ 24 3. Tujuan Bantuan Operasional Sekolah SD dan SMP ....... 24 4. Sasaran Program dan Besar Bantuan .............................. 25 5. Waktu Penyaluran Dana.................................................. 25 BAB III. METODE PENELITIAN ........................................................... 26 A. Jenis Peneltian....................................................................... 26 B. Tempat dan Waktu Penelitian ............................................... 26 C. Objek dan Subjek Penelitian ................................................. 26 D. Data yang Dicari ................................................................... 26 E. Teknik Pengumpulan Data.................................................... 27 F. Teknik Analisis Data ............................................................ 29. BAB IV. GAMBARAN UMUM ORGANISASI ...................................... 34 A. Sejarah SD Negeri 3 Jaten Karanganyar ................................ 34 B. Lokasi ..................................................................................... 35 C. Visi dan Misi SD Negeri 3 Jaten Karanganyar ...................... 35 D. Tujuan Sekolah....................................................................... 36 E. Struktur Organisasi dan Uraian Tugas SD Negeri 3 Jaten ..... 38. BAB V. ANALISIS DATA DAN PEMBAHASAN ................................ 43 x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. A. Pelaksanaan Survei Pendahuluan ........................................... 43 B. Perencanaan Audit Internal .................................................... 47 C. Pelaksanaan Audit Internal .................................................... 56 D. Evaluasi Proses Audit ............................................................ 76 E. Laporan Hasil Audit ............................................................... 79 BAB VI. PENUTUP ..................................................................................... 88 A. Kesimpulan ............................................................................ 88 B. Keterbatasan Penelitian .......................................................... 88 C. Saran ....................................................................................... 88. DAFTAR PUSTAKA ...................................................................................... 90. xi.

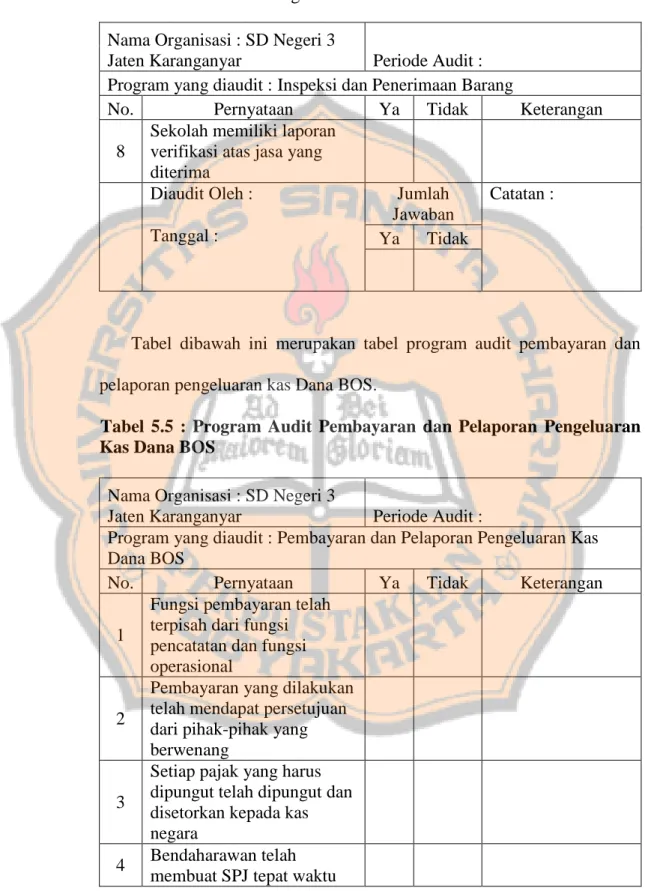

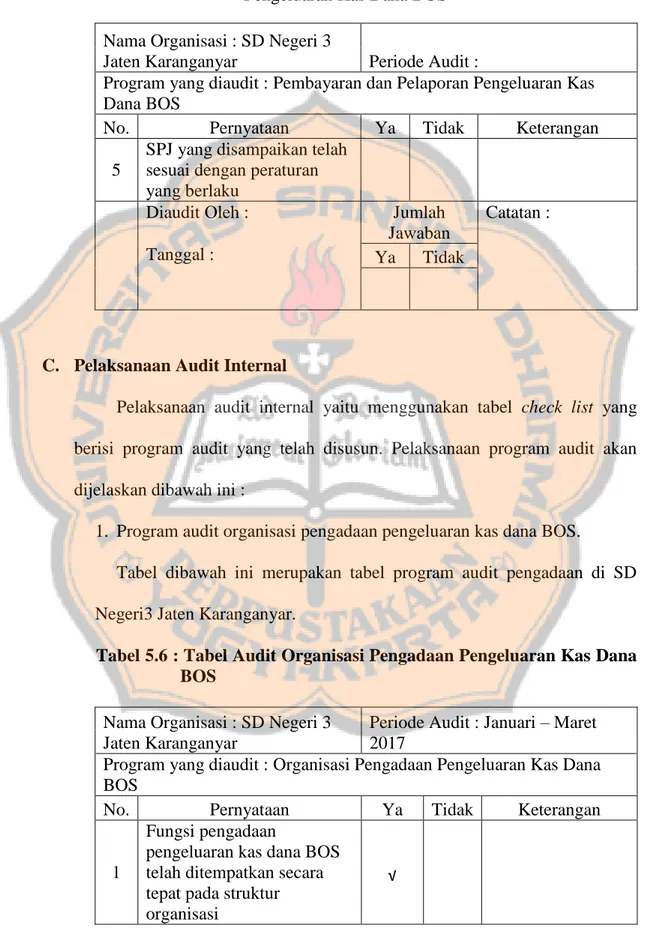

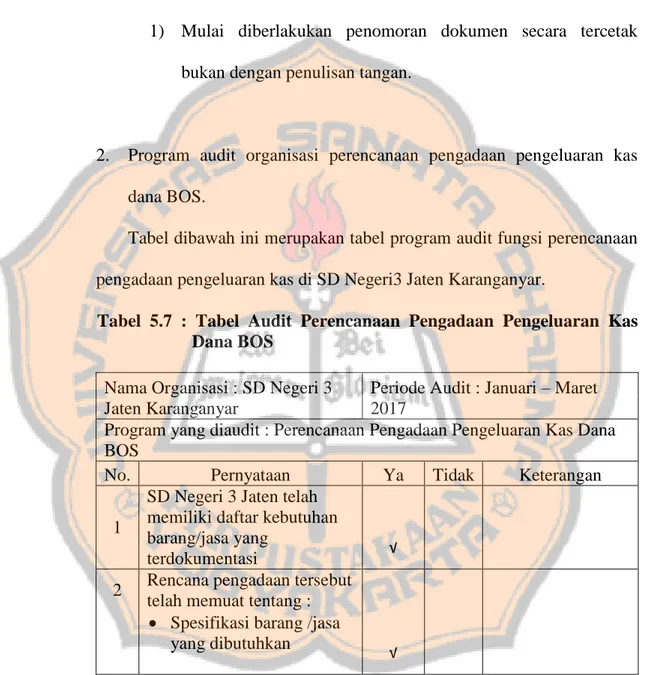

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL. Tabel 3.1 Tabel Kombinasi Red Flags Dan Risk Worksheet ........................ 31 Tabel 3.2 Tabel Check List ............................................................................ 31 Tabel 5.1 Tabel Penilaian Risiko di SD Negeri 3 Jaten Karanganyar .......... 48 Tabel 5.2. Tabel Program Audit – Organisasi Pengadaan Pengeluaran Kas Dana BOS ......................................................... 50. Tabel 5.3 Tabel Program Audit – Perencanaan Pengadaan Pengeluaran Kas Dana BOS ............................................................................. 53 Tabel 5.4 Tabel Program Audit – Inspeksi dan Penerimaan Barang ............ 54 Tabel 5.5 Tabel Program Audit – Pembayaran dan Pelaporan Pengeluaran Kas Dana BOS .......................................................... 55 Tabel 5.6 Tabel Audit – Organisasi Pengadaan Pengeluaran Kas Dana BOS ..................................................................................... 56 Tabel 5.7 Tabel Program Audit – Perencanaan Pengadaan Pengeluaran Kas Dana BOS ............................................................................. 66 Tabel 5.8 Tabel Program Audit – Inspeksi dan Penerimaan Barang ............ 69 Tabel 5.9 Tabel Program Audit – Pembayaran dan Pelaporan Pengeluaran Kas Dana BOS .......................................................... 74. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR. Gambar 4.1 Struktur Organisasi SD Negeri 3 Jaten Karanganyar ................. 38. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK AUDIT INTERNAL PADA PENGELOLAAN PENGELUARAN KAS DANA BANTUAN OPERASIONAL SEKOLAH (BOS) Studi Kasus di SD Negeri 3 Jaten Karanganyar. Kezia Dian Maharani NIM : 142114153 UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018. Tujuan penelitian ini adalah untuk mengetahui hasil audit internal pada pengelolaan pengeluaran kas dana BOS di SD Negeri 3 Jaten Karanganyar dengan menilai tingkat efektifitas, efisiensi dan ekonomi. Jenis penelitian ini adalah studi kasus. Data dalam penelitian ini diperoleh dengan cara observasi, wawancara, kombinasi tabel red flags dan risk worksheet dalam melakukan penilaian risiko dan dokumentasi dengan pengisian tabel check list. Analisis data pada penelitian ini adalah deskriptif analitis yang didasarkan pada prosedur audit internal untuk menilai tingkat efektifitas, efisiensi dan keekonomisan pada pengelolaan pengeluaran kas. Hasil penelitian menunjukkan bahwa pengelolaan pengeluaran kas dana BOS di SD Negeri 3 Jaten Karanganyar telah mencakup 3E (efektif, efisien dan ekonomis). Proses audit internal telah dilakukan dan temuan audit telah dilaporkan dalam bentuk laporan audit serta telah diberikan rekomendasi berupa perbaikan atas kelemahan yang terjadi pada pengelolaan pengeluaran kas.. Kata Kunci: Audit Internal, Bantuan Operasional Sekolah, Efektif, Efisien, Ekonomis, Pengeluaran Kas.. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT INTERNAL AUDIT OF CASH EXPENDITURE ON THE MANAGEMENT OF OPERATIONAL AID TO SCHOOL PROGRAM (BOS) A Case Study at SD Negeri 3 Jaten Karanganyar. Kezia Dian Maharani NIM : 142114153 SANATA DHARMA UNIVERSITY YOGYAKARTA 2018. This purpose of this research was to determine the results of the internal audit of cash expenditure on management operational aid to school program (BOS) at SD Negeri 3 Jaten Karanganyar by assessing the effectiveness, efficiency, and economy. This research was categorized as a case study. The data were obtained by observation, interview, risk assessment by using red flags and risk worksheet matrix, and documentation by filling the check list table. descriptive analysis was used for data analysis technique which was based on procedure of internal audit to analyze the 3E (effectiveness, efficiency, and economic) of cash expenditure management. The result showed that the implementation of cash expenditure on management operational aid to school program (BOS) at SD Negeri 3 Jaten Karanganyar had covered 3E (effectiveness, efficiency and economy). The internal audit process had conducted and the audit findings have been reported in the form of audit report with some recommendations.. Keywords: Internal Audit, Operational aid to School Program, Effective, Efficient, Economy, Cash Expendicture.. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Di. era. globalisasi. saat. ini. banyak. negara. berlomba-lomba. meningkatkan kualitas sumber daya manusia (SDM). Suatu negara dapat meningkatkan produktifitas secara efektif dan efisien apabila memiliki SDM yang berkualitas tinggi. Salah satu upaya pemerintah untuk mendapatkan SDM yang berkualitas tinggi, yaitu melalui pendidikan. Berdasarkan UU RI No. 20 Tahun 2003 tentang Sistem Pendidikan Nasional, pendidikan adalah usaha sadar dan terencana untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagamaan, akhlak mulia, pengendalian diri, kecerdasan kepribadian, serta keterampilan yang diperlukan untuk dirinya, masyarakat, bangsa dan bernegara. Untuk. mencapai. pemerataan. mutu. pendidikan. di. Indonesia,. pemerintah melakukan program wajib belajar 9 tahun. Dalam hal ini pemerintah wajib memberikan pelayanan pendidikan kepada seluruh peserta didik yang berusia 7 sampai dengan 15 tahun, namun program wajib belajar 9 tahun ini masih tergolong mewah bagi rakyat kecil. Untuk meringankan beban rakyat kecil, maka pemerintah melakukan pengadaan Dana Bantuan Operasional Sekolah (BOS).. 1.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2. Dana BOS merupakan sebuah bantuan dana untuk sekolah yang menjadi program pemerintah untuk membantu sekolah dalam pendanaan biaya operasional non personalia. Menurut Peraturan Pemerintah Nomor 48 Tahun 2008 tentang Pendanaan Pendidikan, biaya non personalia adalah biaya untuk bahan atau peralatan pendidikan habis pakai, dan biaya tak langsung berupa daya, air, jasa telekomunikasi, pemeliharaan sarana dan prasarana, uang lembur, transportasi, konsumsi, pajak dan lainnya. Namun demikian, ada beberapa jenis pembiayaan investasi dan personalia yang boleh dibiayai dengan dana BOS. Secara umum program BOS bertujuan untuk meringankan beban. masyarakat. terhadap. pembiayaan. pendidikan. dalam. rangka. pembelajaran yang bermutu, serta berperan dalam mempercepat pencapaian Standar Pelayanan Minimal (SPM) pada sekolah yang belum memenuhi SPM, dan pencapaian Standar Nasional Pendidikan (SNP) pada sekolah yang sudah memenuhi SPM. Agar program BOS berhasil, maka diperlukan pengelolaan dana yang tepat. Pemerintah berharap agar tiap sekolah bertanggung jawab dalam penggunaan dana BOS atau dengan kata lain dana BOS digunakan sebaikbaiknya sesuai dengan kebutuhan masing-masing sekolah agar mencapai tujuan yang telah ditetapkan. Sayangnya pengelola dana BOS kerap menyalahgunakan jabatannya dalam penggunaan dana BOS. Seperti kabar yang telah beredar dan dimuat dalam kompas.com (Alawi, 2017), Jaksa Penuntut Umum Kejaksaan Negeri Mejayan Kabupaten Madiun menahan mantan Kepala SMKN 1 Jiwan, Mudjijono (58) yang diduga menyelewengkan.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 3. dana BOS dengan melakukan mark up pengadaan alat dan barang pada tahun anggaran 2012 sampai dengan 2014 senilai Rp 2.093.900.000 dengan kerugian negara mencapai Rp 515.084.029. Dari berita yang telah diuraikan diatas dapat disimpulkan bahwa kas memiliki sifat yang sangat liquid sehingga mudah untuk diselewengkan. Menurut Gitosudarmo (2002:61), “Kas dapat diartikan sebagai nilai uang kontan yang dalam perusahaan beserta pos-pos lain yang ada dalam jangka waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan finansial, yang mempunyai sifat paling tinggi likuiditasnya.” Jadi kas merupakan aktiva yang paling lancar sebagai alat pertukaran yang digunakan untuk operasional perusahaan yang mudah diselenggarakan, sehingga kas memiliki potensi yang sangat tinggi untuk disalahgunakan. Orang yang memiliki potensi melakukan penyelewengan terhadap kas, adalah pengelola keuangan. Dalam hal ini pengelola dana BOS harus memiliki integritas yang tinggi. Proses pengelolaan dana yang ada dalam sebuah instansi harus diatur sedemikian rupa agar menghasilkan pengelolaan yang efektif. Apabila pengelolaan dana BOS buruk maka akan muncul risiko penyimpangan tehadap kas. Maka dari itu perlu dilakukan pengawasan dengan cara melakukan pemeriksaan terhadap pengeluaran kas oleh orang di dalam instansi tersebut. Pemeriksaan yang dilakukan oleh orang dalam organisasi sering disebut dengan istilah audit internal. Setianto (2004:9) menyebutkan bahwa :.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. “Audit internal adalah kegiatan assurance dan konsultasi yang independen dan obyektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi. Audit internal membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaaan risiko, pengendalian, dan proses governance”. Berdasarkan permasalahan diatas, penulis tertarik untuk melakukan pengauditan internal terhadap pengelolaan pengeluaran kas dana BOS di SD Negeri 3 Jaten Karanganyar karena salah satu cara untuk melindungi kas dari berbagai riskio yang ada yaitu dengan melakukan pengauditan internal pada fungsi pengeluaran kas terkait pengelolaan dana BOS pada SD Negeri 3 Jaten Karanganyar.. B. Rumusan Masalah Rumusan masalah dari penelitian ini adalah bagaimana hasil audit internal pada fungsi pengeluaran kas terkait pengelolaan Dana BOS pada SD Negeri 3 Jaten Karanganyar?. C. Tujuan Penelitian Tujuan penelitian ini yaitu untuk mengetahui hasil audit dengan menilai tingkat keefektivitasan, keefisienan dan keekonomisan pada pengeluaran kas terkait pengelolaan dana BOS di SD Negeri 3 Jaten Karanganyar..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5. D. Batasan Masalah Ruang lingkup audit fungsi pengeluaran kas terkait pengelolaan dana Bantuan Operasional Sekolah (BOS) yang digunakan penulis hanya meliputi : 1. Organisasi pengadaan pengeluaran kas 2. Proses pengadaan pengeluaran kas yang terdiri atas : a. Perencanaan pengadaan pengeluaran kas b. Inspeksi dan penerimaan barang/jasa c. Pembayaran dan pelaporan Pada proses pengadaan pengeluaran kas, penulis tidak menggunakan ruang lingkup audit atas pelaksanaan pengadaan pengeluaran kas, karena kurang relevan dengan skripsi penulis. E. Manfaat Penelitian Manfaat yang diharapkan dari penelitian ini adalah : 1. Bagi SD Negeri 3 Jaten Karanganyar SD Negeri 3 Jaten Karanganyar dapat mengetahui tingkat keefektivitasan, keefisienan dan keekonomisan fungsi pengeluaran kas terkait pengelolaan Dana BOS yang dijalankan selama ini. 2. Bagi Universitas Penelitian ini dapat menambah referensi kepustakaan bagi universitas dan sebagai bacaan serta sebagai acuan bagi mahasiswa yang tertarik dengan penelitian mengenai audit internal..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 6. 3. Bagi Penulis Sebagai sarana bagi penulis untuk menerapkan teori audit internal yang telah dipelajari oleh penulis selama ini dan menambah pengetahuan penulis mengenai pelaksanaan audit internal terhadap pengeluaran kas.. F. Sistematika Penulisan BAB I. Pendahuluan Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, batasan penelitian, manfaat penelitian dan sistematika penulisan.. BAB II. Landasan Teori Bab ini berisi mengenai teori-teori yang digunakan dalam mendukung. penelitian. seperti. Organisasi. Sektor. Publik,. Pengauditan, Audit Internal, Pengeluaran Kas, Audit atas Pengeluaran Kas dan BOS. BAB III. Metode Penelitian Bab ini menjelaskan tentang jenis penelitian, waktu dan tempat penelitian, data yang akan dicari, subjek dan objek penelitian, teknik pengumpulan data, dan teknik analisis data.. BAB IV. Gambaran Umum Bab ini menjelaskan tentang informasi dari SD Negeri 3 Jaten Karanganyar secara umum, mulai dari sejarah berdirinya, lokasi.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 7. sekolah, visi misi, tujuan sekolah, struktur organisasi beserta penjelasan tugasnya. BAB V. Analisis Data dan Pembahasan Bab ini menjelaskan tentang proses-proses audit internal yang dilakukan dari awal sampai akhir yaitu melaporkan hasil audit yang berupa temuan audit saat penelitian.. BAB VI. Penutup Bab ini berisi tentang kesimpulan, keterbatasan penelitian dan saran untuk tempat penelitian..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 8. BAB II LANDASAN TEORI. A. Organisasi Sektor Publik 1.. Konsep dan Definisi Menurut Mahsun (2011: 1), dalam pengertian umum, organisasi dapat dipahami sebagai alat atau wadah sekelompok orang yang berkumpul dan bekerja sama dengan cara terstruktur untuk mencapai tujuan atau sejumlah sasaran tertentu yang telah diterapkan bersama. “Pengertian sektor publik adalah merupakan suatu manajemen keuangan yang sumbernya berasal dari publik sehingga menimbulkan konsekuensi untuk dipertanggung-jawabkan kepada publik, akibatnya pengelolaannya memerlukan keterbukaan dan akuntabilitas terhadap publik” (Renyowijoyo 2008: 3). Sehingga dapat disimpulkan bahwa organisasi sektor publik merupakan organisasi yang berhubungan dengan kepentingan umum dan menyediakan barang atau jasa kepada publik.. 2.. Standar Akuntansi Pemerintahan (SAP) Untuk memecahkan berbagai kebutuhan yang muncul dalam pelaporan keuangan, akuntansi dan audit di pemerintahan, baik pemerintah pusat maupun daerah di Republik Indonesia, maka diperlukan sebuah standar akuntansi pemerintahan yang kredibel yang dibentuk oleh sebuah komite SAP. Menurut Mahsun (2007: 43), SAP adalah prinsip-prinsip akuntansi.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 9. yang ditetapkan dalam menyusun dan melaporkan laporan keuangan pemerintah. Mahsun (2011: 51), Komite Standar Akuntansi Pemerintahan (KSAP) sudah berhasil menetapkan 11 pernyataan standar akuntansi pemerintah (PSAP) sebagaimana dimaksud terdiri dari : a. PSAP Nomor 01 tentang Penyajian Laporan Keuangan. b. PSAP Nomor 02 tentang Laporan Realisasi Anggaran. c. PSAP Nomor 03 tentang Laporan Arus Kas. d. PSAP Nomor 04 tentang Catatan atas Laporan Keuangan. e. PSAP Nomor 05 tentang Akuntansi Persediaan. f. PSAP Nomor 06 tentang Akuntansi Investasi. g. PSAP Nomor 07 tentang Akuntansi Aset Tetap. h. PSAP Nomor 08 tentang Akuntansi Konstruksi Dalam Pengerjaan. i. PSAP Nomor 09 tentang Akuntansi Kewajiban. j. PSAP Nomor 10 tentang Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, dan Peristiwa Luar Biasa. k. PSAP Nomor 11 tentang Laporan Keuangan Konsolidasian. B. Pengauditan 1. Pengertian Pengauditan Arens (2008: 5), auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. A Statement Of Basic.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 10. Auditing Concepts dalam Halim (2015:1), mendefinisikan auditing sebagi suatu proses sitematis untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan criteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.. Menurut Jusup (2014: 10-14), ada lima komponen utama pengauditan yaitu proses sistematis, memperoleh dan mengevaluasi bukti secara obyektif, asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi, tingkat kepatuhan antara asersi dengan kriteria yang telah ditetapkan, dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan. 2. Pengelompokan Audit Menurut Halim (2015: 8-10), bila dilihat dari sisi untuk siapa audit dilaksanakan, auditing dapat juga diklasifikasikan menjadi tiga yaitu : a. Auditing Eksternal Auditing eksternal merupakan suatu kontrol sosial yang memberikan jasa untuk memenuhi kebutuhan informasi untuk pihak luar perusahaan yang diaudit. Auditing ini pada umumnya bertujuan untuk memberikan pendapat mengenai kewajaran laporan keuangan..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 11. b. Auditing Internal Auditing internal adalah suatu kontrol organisasi yang mengukur dan mengevaluasi efektivitas organisasi. Informasi yang dihasilkan, ditujukan untuk manajemen organisasi itu sendiri. c. Auditing Sektor Publik Auditing sektor publik merupakan suatu kontrol atas organisasi pemerintah yang memberikan jasanya kepada masyarakat, seperti pemerintah pusat maupun pemerintah daerah.. C. Audit Internal 1. Pengertian, Fungsi dan Aktivitas Audit Internal Institute of Internal Auditor (IIA) dalam Messier (2014: 36) menyatakan bahwa : “Audit internal sebagai suatu independensi, jaminan yang objektif dan aktivitas konsultasi yang dirancang untuk menambah nilai dan memperbaiki operasi organisasi. Audit interbal membantu sebuah organisasi mencapai tujuannya dengan membawa sebuah sistemisasi, pendekatan disiplin untuk mengevaluasi dan memperbaiki efektivitas dari manajemen risiko, pengendalian, dan proses tata kelola”. Pengertian audit internal menurut Andayani (2017:4) adalah : “Audit yang ditujukan untuk memperbaiki kinerja. Kegiatan audit internal adalah menguji, menilai efektivitas dan kecukupan dalam sistem pengendalian internal yang ada dalam organisasi. Dengan demikian, audit internal adalah berfungsi sebagai penilai independen yang dibentuk dalam suatu organisasi dan mempunyai aktivitas untuk memberikan jaminan keyakinan dan konsultasi.” Sedangkan pengertian audit internal menurut Hery (2016:238) adalah : “Audit internal adalah suatu fungsi penilaian yang dikembangkakan secara.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 12. bebas dalam organisasi untuk menguji dan mengevaluasi kegiatan-kegiatan dalam bidang akuntansi, keuangan dan bidang-bidang operasi lainnya sebagai dasar pemberian pelayanannya pada manajemen”. Andayani (2017:20) mengatakan bahwa aktivitas internal audit terdiri dari tiga kategori dasar yaitu keuangan, ketaatan dan operasional. Audit keuangan merupakan analisis aktivitas ekonomi sebuah entitas yang diukur dan dilaporkan dengan menggunakan metode akuntansi. Audit ketaatan merupakan penelaahan atas pengendalian keuangan dan operasi serta transaksi untuk melihat kesesuaiannya dengan aturan, standar, regulasi dan prosedur yang berlaku. Audit operasional merupakan telaah komprehensif atas fungsi yang bervariasi dalam perusahaan untuk menilai efisiensi dan keekonomisan operasi serta efektivitas fungsi-fungsi tersebut dalam mencapai tujuannya. Menurut Hery (2016:281), fungsi (peran) audit internal adalah untuk membantu segenap anggota manajemen dalam menyelesaikan tanggung jawab mereka secara efektif, dengan memberi mereka analisis, penilaian, saran dan komentar yang objektif mengenai kegiatan/hal-hal yang diperiksa. 2. Definisi Efektivitas, Efisiensi dan Ekonomis Menurut Hans Kartikahadi dalam Agoes (2004: 9), pengertian efektivitas, kehematan (economy), dan efisiensi dapat diuraikan sebagai berikut : a. Efektivitas dimaksud bahwa produk akhir suatu kegiatan operasi telah mencapai tujuannya baik ditinjau dari segi kualitas hasil kerja, kuantitas hasil kerja maupun batas waktu yang ditargetkan..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 13. b. Kehematan (economy) berarti cara penggunaan suatu barang (hal) secara berhati-hati dan bijak (prudent) agar diperoleh hasil yang terbaik. c. Efisiensi berarti bertindak dengan cara yang dapat meminimalisasi kerugian atau pemborosan sumber daya dalam melaksanakan atau menghasilkan sesuatu. Agoes (2004: 9) mengatakan bah wa. efektivitas,. kehematan,. dan. efisiensi adalah : a. Efektivitas diartikan sebagai perbandingan masukan-keluaran dalam berbagai kegiatan, sampai dengan pencapaian tujuan yang ditetapkan, baik ditinjau dari kuantitas (volume) hasil kerja, maupun batas waktu yang ditargetkan. b. Kehematan diartikan sebagai cara penggunaan sumber daya (masukan) secara hati-hati dan bijak agar diperoleh biaya yang paling murah, tanpa merusak mutu. c. Efisiensi diartikan sebagai bertindak untuk membuat pengorbanan yang paling tepat dibandingkan dengan hasil yang dkehendaki. Suatu organisasi dianggap efektif, bila bisa mencapai tujuan dengan efisien, hemat dan menaati peraturan yang berlaku.” Andayani (2017: 95-96) mengatakan bahwa definisi ekonomisasi, efisiensi dan efektivitas adalah : a. Economy sering digunakan untuk mengartikan melakukan sesuatu dengan biaya yang murah, tetapi sebenarnya implikasi utamanya.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 14. adalah adanya manajemen yang berhati-hati atau penggunaan sumber daya untuk mendapatkan input dengan kualitas dan kuantitas tertentu. b. Efisiensi (efficiency) merupakan melakukan sesuatu dengan benar (doing. things. right),. berarti. meminimalkan. kerugian. atau. penghamburan tenaga ketika memberikan dampak, menghasilkan atau memfungsikan. c. Efektivitas (effectiveness) yaitu melakukan hal yang benar (doing the right things). Efekktivitas menekankan hasil actual dari dampak atau kekuatan untuk menghasilkan dampak tertentu. 3. Lingkup Audit Konsorium Organisasi Profesi Audit Internal (2004: 20), “Ruang lingkup kegiatan audit internal adalah melakukan evaluasi dan memberikan kontribusi terhadap peningkatan proses pengelolaan risiko, pengendalian, dan governance melalui pendekatan yang sistematis, teratur dan menyeluruh” Hery (2016: 270), “Lingkup pekerjaan audit internal meliputi pengujian dan evaluasi terhadap kecukupan dan keefektifan sistem pengendalian internal.” Kumaat (2010: 37-50) mengatakan bahwa lingkup audit internal dapat ditinjau dari dua sisi prespektif yang saling melengkapi yaitu : a.. Prespektif Metodologi Kerja Audit 1) Audit Kepatuhan (Compliance Audit).

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 15. Audit kepatuhan adalah audit yang bertujuan memberi gambaran mengenai efektifitas implementasi atau pelaksanaan sistem kerja (business process) yang berlaku dalam seluruh aktivitas korporasi. 2) Audit Kepatutan (Substantive Audit) Audit kepatutan adalah audit yang bertujuan memberi gambaran mengenai tingkat kebenaran/kewajaran (validity) atau seberapa besar kandungan risiko sebuah objek pemeriksa (audit object). b.. Prespektif Aktivitas Manajemen/Bisnis 1) Audit Keuangan (Financial Audit) Audit keuangan disebut sebagai conservative audit view karena memang tidak bisa diabaikan, yang menjadi lingkup mendasar bagi seluruh praktik internal audit dari dulu, sekarang dan kapan saja. Tujuan audit secara umum adalah untuk menjamin keuangan sudah memenuhi sistem pengendalian internal perusahaan maupun kaidah-kaidah pengelolaan risiko yang sehat serta untuk menjamin bahwa laporan keuangan yang disajikan benar sesuai terjadinya transaksi dan berdasar standar akuntansi keuangan yang berlaku. 2). Audit Operasi (Operational Audit) Audit operasional secara umum bertujuan untuk menggali berbagai akar masalah dibalik kinerja bisnis yang tergambar.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 16. dalam laporan keuangan, yang terkait dengan efektivitas dan efisiensi kinerja pengelolaan berbagai objek, memastikan bahwa seluruh aset non keuangan menjadi aset yang produktif bagi bisnis perusahaan, yaitu memberi manfaat yang sepadan dibanding biaya atau risiko yang timbul dan memastikan bahwa seluruh sistem (business process) berjalan dalam koridor standar (internal control) yang memadai. 3) Audit Manajemen (Management Audit) Audit manajemen pada hakikatnya merupakan pengujian terhadap tingkat keandalan risk management perusahaan, yang sarat dengan analisis berbasis risiko. 4. Tujuan Audit Internal Tujuan audit internal adalah menilai apakah manajemen atau pegawai entitas telah melaksanakan atau belum hukum, peraturan, kebijakan, prosedur atau standar dalam menggunakan sumber daya yang ada secara ekonomis, efisien, dan efektif (Andayani, 2017: 13). Sedangkan menurut Agoes (2013:205) tujuan pemeriksaan yang dilakukan auditor adalah untuk membantu semua pemimpin perusahaan (manajemen) dalam melaksanakan tanggung jawabnya dengan memberikan analisis, penilaian, saran dan komentar mengenai kegiatan yang diperiksanya..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 17. 5. Prosedur Audit Internal Berikut tahapan dalam pelaksanaan audit internal menurut Sawyer (2005: 109). a. Melaksanakan survei pendahuluan Pelaksanaan audit internal dimulai dengan survei pendahuluan terhadap obyek audit dalam perusahaan untuk mengidentifikasi potensi adanya masalah. b. Merencanakan audit Dalam merencanakan audit, yang dilakukan adalah mengembangkan program audit yang harus dibuat sesuai dengan auditee yang ditemui pada tahap survei pendahuluan. c. Melaksanakan audit Dalam melaksanakan auditing, auditor harus mencari fakta-fakta yang berhubungan dengan masalah yang teridentifikasi dalam auditee selama survei pendahuluan. d. Laporan audit Laporan audit adalah hasil dari keseluruhan prosedur sebelumnya. Laporan audit merupakan dasar untuk membuat kesimpulan audit dan rumusan rekomendsi yang akan diberikan auditor sebagai solusi atas permasalahan yang ditemukan...

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 18. D. Pengeluaran Kas 1. Pengertian Kas “Kas adalah suatu alat pertukaran dan juga digunakan sebagai ukuran dalam akuntansi” (Baridwan, 2000: 85). Menurut Mulyadi (1992:447), kas terdiri dari uang tunai (uang logam dan uang kertas), pos wesel, certified check, chasiers’ check, cek pribadi, dan bank draft, serta dana yang disimpan di bank yang pengambilannya tidak dibatasi oleh bank atau perjanjian yang lain. Kas dapat digunakan untuk membiayai seluruh kegiatan operasional perusahaan sehari-hari, mengadakan investasi baru dalam aktiva tetap dan dapat digunakan untuk membayar deviden, pajak, bunga, dan pembayaran lainnya. 2. Definisi Pengeluaran Kas “Pengeluaran. kas. adalah. suatu. transaksi. yang. menimbulkan. berkurangnya saldo kas dan bank milik perusahaan yang diakibatkan adanya pembelian. tunai,. pembayaran. utang. maupun. hasil. transaksi. yang. menyebabkan berkurangnya kas” (Soemarso S.R., 2004: 543). Menurut Mulyadi (2001: 509), pengeluaran kas terdiri dari dua sistem pokok yaitu pengeluaran kas menggunakan cek dan pengeluaran kas dengan menggunakan uang tunai melalui sistem dana kas kecil. Pengeluaran kas dengan cek memiliki beberapa kebaikan ditinjau dari pengendalian internal diantaranya :.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 19. a. Dengan digunakan cek atas nama, pengeluaran yang menggunakan cek akan dapat diterima oleh pihak yang namanya sesuai dengan yang ditulis pada formulir cek b. Dilibatkan pihak luar yaitu bank, dalam pencatatan transaksi pengeluaran kas c. Adanya cancelled check yang merupakan tanda terima kas dari pihak yang menerima pembayaran 3. Siklus Pengeluaran Kas Menurut Munawir, (2005, 66) siklus pengeluaran kas terdiri dari aktivitas-aktivitas yang berhubungan dengan perolehan atau pembelian dan pembayaran sumber daya (barang atau jasa), sehingga siklus ini menekankan pada pertukaran kas dengan sumber daya selain kas, seperti barang dagangan dan aktiva tetap. Dua fungsi utama dalam siklus pengeluaran/pembayaran adalah : a. Sumber daya (barang dan jasa) diperoleh dari penjual ditukar dengan kewajiban untuk membayar (utang) meliputi aktivitas-aktivitas sebagai berikut : 1) Pembelian 2) Penerimaan 3) Pencatatan b. Kewajiban pembayaran. kepada atau. penjual. dibayar,. pengeluaran. kas,. diperolehnya potongan dan retur pembelian. dengan. aktivitas. termasuk. utama. kemungkinan.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 20. Sedangkan menurut Siagian, (2004,201) tanggung jawab satuan kerja bidang pembelian memiliki paling sedikit tiga bentuk tanggung jawab, yaitu penanganan informasi, tanggung jawab dalam pengadaan dan tanggung jawab dalam penyelenggaraan kegiatan. Dari kedua sumber tersebut maka dapat disimpulkan bahwa kegiatan pengeluaran kas sangat erat kaitannya dengan pembayaran pembelian sumber daya berupa barang atau jasa apabila dikaitkan dengan pengeluaran kas dana BOS. Selain itu tanggung jawab satuan kerja bidang pembelian yang erat kaitannya dengan pengeluaran kas dana BOS yaitu fungsi pengadaan. 4. Prosedur Pengeluaran Kas Menurut Bastian (2002, 61) prosedur pengeluaran kas merupakan prosedur yang digunakan untuk merealisasi pengeluaran kas dari biro/bagian keuangan kepada unit kerja pemerintah daerah. Setelah itu baru dilaksanakan pembayaran/pengeluaran oleh bendaharawan unit kerja/dinas. Unit/pihak yang terkait adalah : a. Pemegang Kas (Bendaharawan). Bagian ini berada pada setiap unit kerja, berfungsi sebagai unit pelaksana yang merealisasi pengeluaran. b. Bagian/Sub-bagian. Perbendaharaan.. Bagian. ini. berfungsi. mengotorisasi Surat Perintah Membayar (SPM) atas dasar anggaran dan Surat Permintaan Pembayaran (SPP) yang diajukan oleh Bendaharawan Unit Kerja. c. Bagian/Sub-bagian. Verifikasi.. memverifikasi pengeluaran daerah.. Bagian. ini. berfungsi. untuk.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 21. d. Kas Daerah (Kasda). Bagian ini berfungsi untuk merealisasi pengeluaran kas sebagai pemegang kas pemerintah daerah. Dalam prosedur pengeluaran kas ada beberapa dokumen yang digunakan, yaitu : a. Surat Perintah Membayar (SPM). Dokumen ini digunakan untuk mengeluarkan uang yang dikeluarkan oleh Biro/Bagian Keuangan melalui. Bagian/Sub-Bagian. Perbendaharaan. sebagai. dasar. Kas. Daerah/Kasda merealisasi pengeluaran (SPM dapat dibayar secara tunai oleh Kasda atau melalui Bank). b. Pengesahan SPJ/SPP, formulir ini digunakan sebagai salah satu dasar bagi bagian Perbendaharaan dalam mengotorisasi SPM atas SPP-BS dibuat di bagian verifikasi (khusus untuk belanja beban sementara bulan berikutnya). E. Audit Atas Pengeluaran Kas Ruang lingkup audit internal ini adalah pengadaan yang merupakan salah satu komponen dalam fungsi pengeluaran kas dana BOS. Hal ini dilakukan karena menurut Bayangkara (2016: 69-70) fungsi pengadaan merupakan fungsi yang paling depan dalam penentuan ekonomisasi suatu organisasi. Untuk mengetahui apakah pengadaan barang/jasa telah berjalan sesuai dengan prinsip-prinsip tata kelola perusahaan, apakah pengadaan mampu memenuhi kebutuhan perusahaan dengan cara yang ekonomis dan untuk mengetahui apakah terjadi penyimpangan dalam fungsi ini, maka.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 22. dilakukan audit atas fungsi pengadaan barang/jasa. Audit atas fungsi ini melakukan penilaian atas organisasi yang menjalankan fungsi pengadaan, pedoman yang digunakan dalam menjalankan aktivitasnya, perencanaan dan penanganan terhadap barang/jasa pada saat diterima. F. Bantuan Operasional Sekolah (BOS) 1. Latar Belakang Bantuan Operasional Sekolah (BOS) Undang-Undang Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional menyebutkan bahwa setiap warga negara yang berusia 7-15 (tujuh sampai dengan lima belas) tahun wajib mengikuti pendidikan dasar. Konsekuensi dari amanat undang-undang tersebut adalah Pemerintah dan pemerintah daerah wajib memberikan layanan pendidikan bagi seluruh siswa pada tingkat pendidikan dasar (SD dan SMP) serta sekolah lain yang sederajat. Salah satu indikator penuntasan program wajib belajar 9 (sembilan) tahun dapat diukur dengan Angka Partisipasi Kasar (APK) SD dan SMP. Pada tahun 2005 APK SD telah mencapai 115%, sedangkan SMP pada tahun 2009 telah mencapai 98,11%, sehingga program wajib belajar 9 (sembilan) tahun telah tuntas 7 (tujuh) tahun lebih awal dari target deklarasi Education For All (EFA) di Dakar. Angka partisipasi masyarakat pada jenjang pendidikan dasar lebih tinggi dibandingkan dengan jenjang pendidikan menengah. Demikian pula angka. partisipasi. masyarakat. pada. pendidikan. dibandingkan dengan partisipasi pendidikan menengah.. tinggi. lebih. rendah.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 23. Kementerian Pendidikan dan Kebudayaan mengembangkan rintisan program wajib belajar 12 tahun. Salah satu tujuan program tersebut adalah memberikan kesempatan kepada seluruh masyarakat terutama yang tidak mampu secara ekonomi untuk mendapatkan layanan pendidikan jenjang menengah. Untuk mencapai tujuan di atas, pemerintah telah menyiapkan Bantuan Operasional Sekolah (BOS) yang akan disalurkan ke sekolah negeri dan swasta pada jenjang pendidikan dasar dan menengah di Indonesia. Pelaksanaan program BOS diatur dengan beberapa peraturan, yaitu: a. Peraturan Presiden yang mengatur Rincian Anggaran Pendapatan dan Belanja Negara (APBN). b. Peraturan Menteri Keuangan yang mengatur mekanisme penyaluran dana BOS dari pusat ke provinsi dan pelaporannya. c. Peraturan Menteri Dalam Negeri yang mengatur mekanisme pengelolaan dana BOS di daerah dan mekanisme penyaluran dari kas daerah ke sekolah. d. Peraturan Menteri Pendidikan dan Kebudayaan tentang petunjuk teknis penggunaan dan pertanggungjawaban keuangan dana BOS. Hal-hal yang diatur dalam Peraturan Menteri Keuangan dan Peraturan Menteri Dalam Negeri tentang Program BOS tidak dibahas kembali dalam Peraturan Menteri Pendidikan dan Kebudayaan ini..

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 24. 2. Pengertian Bantuan Operasional Sekolah (BOS) Bantuan operasional sekolah (BOS) adalah program pemerintah yang pada dasarnya untuk penyediaan pendanaan biaya operasi nonpersonalia bagi sekolah dasar sebagai pelaksana program wajib belajar. Menurut peraturan pemerintah nomor 48 tahun 2008 tentang Pendanaan Pendidikan, biaya non personalia adalah biaya untuk bahan atau peralatan pendidikan habis pakai, dan tidak langsung berupa daya, air, jasa telekomunikasi, pemeliharaan sarana dan prasarana, uang lembur, transportasi, konsumsi, pajak dll. Namun demikian ada beberapa jenis pembiayaan investasi dan personalia yang diperbolehkan dibiayai dengan dana BOS. 3. Tujuan Bantuan Operasional Sekolah SD dan SMP Secara umum program BOS bertujuan untuk meringankan beban masyarakat terhadap pembiayaan pendidikan dalam rangka wajib belajar 9 (sembilan) tahun yang bermutu, serta berperan dalam mempercepat pencapaian Standar Pelayanan Minimal (SPM) pada sekolah yang belum memenuhi Standar Nasional Pendidikan (SNP) pada sekolah yang sudah memenuhi SPM. Secara khusus program Bantuan Operasional Sekolah(BOS) SD dan SMP bertujuan untuk : a. Membebaskan pungutan bagi seluruh peserta didik SD/ SDLB negeri dan SMP/SMPLB/SD-SMP Satap/SMPT negeri terhadap biaya operasi sekolah ;.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 25. b. Membebaskan pungutan seluruh peserta didik miskin dari seluruh pungutan dalam bentuk apapun, baik di sekolah negeri maupun swasta ; c. Meringankan beban biaya operasi sekolah bagi peserta didik di sekolah swasta. 4. Sasaran Program dan Besar Bantuan Sasaran. program. BOS. adalah. semua. sekolah. SD/SDLB,. SMP/SMPLB/SMPT, dan SD-SMP Satu Atap (Satap), baik negeri maupun swasta diseluruh provinsi di Indonesia yang sudah terdata dalam sistem data pokok pendidikan dasar dan menengah (dapodikdasmen). Khusus bagi sekolah swasta, juga harus memiliki izin operasional. Besar dana BOS yang diterima oleh sekolah dihitung berdasarkan jumlah peserta didik dengan besar satuan biaya sebagai berikut : a. SD/ SDLB : Rp 800.000,- /peserta didik/ tahun b. SMP/SMPLB/Satap/SMPT : Rp 1.000.000,- /peserta didik/ tahun 5. Waktu Penyaluran Dana Penyaluran dana dilakukan setiap periode 3(tiga) bulanan yaitu, periode Januari-Maret, April-Juni, Juli–September dan Oktober-Desember. Bagi wilayah yang secara geografis sangat sulit (wilayah terpencil) sehingga proses pengambilan dana BOS oleh sekolah mengalami hambatan atau memerlukan biaya pengambilan yang mahal, atas usulan pemerintah daerah dan persetujuan Kementrian Pendidikan dan Kebudayaan, penyaluran dana BOS kepada sekolah dilakukan setiap semester, yaitu pada awal semester..

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian ini, penelitian studi kasus dimana penelitian dilakukan secara mendalam terhadap suatu objek tertentu dalam jangka waktu tertentu sehingga penelitian ini hanya berlaku pada objek yang diteliti. Penelitian ini dilakukan secara langsung di SD Negeri 3 Jaten Karanganyar dan hasil penelitian hanya berlaku untuk SD Negeri 3 Jaten Karanganyar. B. Tempat dan Waktu Penelitian 1. Tempat penelitian Penelitian ini dilakukan pada SD Negeri 3 Jaten Kabupaten Karanganyar. 2. Waktu penelitian Penelitian ini dilaksanakan pada Maret – Mei 2018 C. Objek dan Subjek Penelitian Subjek penelitian ini adalah Tim Manajemen BOS SD Negeri 3 Jaten Karanganyar yang terdiri dari Kepala Sekolah sebagai penanggung jawab, Bendahara BOS dan Administrasi BOS sebagai anggota tim manajemen BOS. Sedangkan objek penelitian ini adalah fungsi pengeluaran kas dana BOS. D. Data yang Dicari Data yang dicari untuk melaksanakan penelitian ini adalah :. 26.

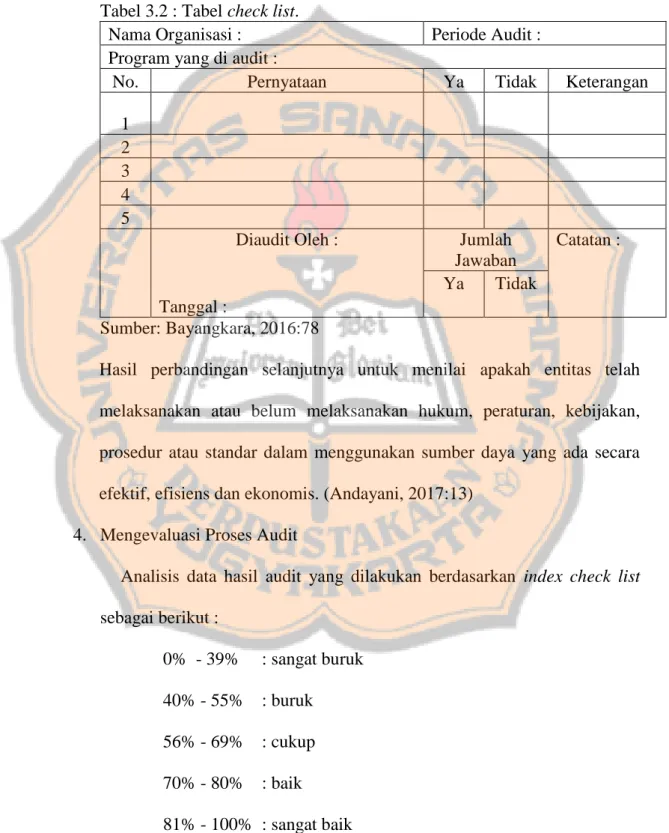

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 27. 1. Gambaran umum tentang SD Negeri 3 Jaten Karanganyar 2. Struktur organisasi dan uraian tugas 3. Prosedur yang digunakan dalam pengeluaran kas 4. Formulir, dokumen serta pencatatan transaksi pengeluaran kas E. Teknik Pengumpulan Data Metode pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Observasi Menurut Hartono (2013 : 109) Observasi (observation) merupakan teknik atau pendekatan untuk mendapatkan data primer dengan cara mengamati langsung objek datanya. Pendekatan observasi untuk mengumpulkan data dapat dilakukan dengan mengamati (dengan mata), mendengarkan (dengan telinga), membaca (dengan pikiran), mencium (dengan hidung) dan meraba (dengan tangan). 2. Wawancara Wawancara merupakan suatu proses interaksi dan komunikasi verbal dengan tujuan untuk mendapatkan informasi penting yang diinginkan. Dalam kegiatan wawancara terjadi hubungan antara dua orang atau lebih, dimana keduanya berperilaku sesuai dengan status dan peran mereka masing-masing (Zuriah 2005: 179). 3. Dokumentasi Dokumentasi merupakan teknik pengumpulan data sekunder dengan melihat dokumen arsip, catatan-catatan yang berhubungan dengan pengeluaran kas pada dana BOS. Contohnya data keuangan dan bukti.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 28. pengeluaran kas. Metode dokumentasi dalam penelitian ini dilaksanakan dengan check list. Check list yaitu daftar variabel yang akan dikumpulkan datanya. Dalam hal ini peneliti tinggal memberikan tanda atau tally setiap pemunculan gejala yang dimaksud (Arikunto 2013:202). Teknik pengumpulan data ini digunakan untuk mencocokkan aktivitas yang terjadi pada fungsi pengeluaran kas terkait pengelolaan dana BOS di SDN 3 Jaten Karanganyar dengan program audit pengeluaran kas terkait dana BOS. 4. Red Flags dan Risk Worksheet Red Flags merupakan cara untuk mengidentifikasikan risiko atau sumber risiko atas kecurangan manajemen serta menilai risiko tersebut. Red Flags dimuat dalam bentuk tabel yang berisi penyajian atas identifikasi risiko yang dibagi lagi dalam tiga tingkatan risiko yaitu risiko tingkat rendah, menengah dan tinggi (Eining dalam buku Andayani, 2017:76). Risk worksheet menurut Tampubolon (2005: 183) bertujuan untuk mengidentifikasi risiko yang mungkin terjadi. Sasaran dan tujuan dalam risk worksheet harus didefinisikan secara jelas dan dapat diukur (measurable). Attribute yang digunakan dalam risk worksheet yaitu kegiatan kontrol dan kelemahan kontrol. Pada kegiatan kontrol dibuatkan daftar tindakan yang diambil untuk mengendalikan risiko dan kegiatan kontrol yang membantu memastikan bahwa tindak pengendalian risiko tersebut. telah dilaksanakan. Sedangkan pada kelemahan kontrol. merupakan daftar kelemahan kontrol dan rencana tindak perbaikannya..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 29. F. Teknik Analisis Data Teknik analisis data untuk menjawab pertanyaan dari uraian masalah yang ada pada bab sebelumnya yaitu proses audit internal fungsi pengeluaran kas terkait pengelolaan dana BOS pada SD Negeri 3 Jaten Karanganyar. Berikut proses tahapan pelaksanaan audit internal fungsi pengeluaran kas terkait pengelolaan dana BOS : 1.. Melaksanakan Survei Pendahuluan Pelaksanaan audit internal dimulai dengan melaksanakan survei pendahuluan. Survei pendahuluan merupakan proses untuk memperoleh pemahaman umum mengenai audit. Pelaksanaan survei pendahuluan terbagi menjadi dua tujuan yaitu umum dan khusus. Tujuan umum yaitu untuk memperoleh gambaran atau pemahaman awal organisasi yang akan diaudit dengan melihat struktur organisasi. Tujuan khusus yaitu untuk memahami fungsi. yang akan diaudit dalam organisasi, dengan. mengidentifikasi aktivitas dari fungsi pengeluaran kas terkait pengelolaan dana BOS yang terjadi di SD Negeri 3 Jaten Karanganyar. Analisis yang digunakan yaitu mendeskripsikan setiap kondisi yang terjadi pada fungsi pengeluaran kas terkait pengelolaan dana BOS. Hal ini didasarkan pada pengamatan langsung (observasi), melihat buktibukti pengeluaran kas terkait pengelolaan dana BOS (dokumentasi) dan wawancara dengan karyawan yang berwenang pada fungsi pengeluaran kas terkait pengelolaan dana BOS..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 30. 2. Merencanakan Audit Internal Tahap perencanaan audit internal disusun berdasarkan informasi yang diperoleh pada tahap survei pendahuluan. Pada tahap ini, dijabarkan mengenai pengelolaan risiko yang terbagi menjadi beberapa proses secara bertahap. Berikut penjelasan tahapan dan analisisnya dalam perencanaan audit internal : a. Proses perumusan tujuan, luas, dan periode yang akan diaudit dalam fungsi pengeluaran kas terkait pengelolaan dana BOS. Proses perumusan tujuan, luas, dan periode yang akan diaudit dalam fungsi pengeluaran kas terkait pengelolaan dana BOS akan dianalisis secara deskriptif didasarkan pada hasil wawancara dengan Tim Manajemen BOS Sekolah. b. Pengelolaan risiko dengan cara pengidentifikasian dan penilaian risiko. Proses pengelelolaan risiko akan dianalisis dengan menggabungkan tabel red flags dan risk worksheet. Tabel red flags berfungsi untuk membagi risiko kecurangan manajemen menjadi tiga tingkatan, yaitu risiko tingkat rendah, risiko tingkat menengah dan risiko tingkat tinggi. Sedangkan risk worksheet berfungsi sebagai kegiatan kontrol yang dilakukan untuk mengatasi risiko yang ada dan melihat kelemahan dari kegiatan kontrol tersebut. Dengan menggabungkan tabel red flags dan risk worksheet penulis dapat menganalisis risiko tingkat tinggi, menengah dan rendah beserta kegiatan kontrol dan kelemahan kegiatan.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 31. kontrolnya, sehingga proses audit dapat ditekankan pada risiko tingkat tinggi. Berikut tabel kombinasi red flags dan risk worksheet Tabel 3.1 : Tabel kombinasi red flags dan risk worksheet. Tingkat Penyajian Kegiatan Kelemahan Risiko Risiko Kontrol Kontrol Risiko Rendah Risiko Menengah Risiko Tinggi Sumber : Andayani, 2017: 76 dan Tampubolon, 2005: 183 c. Penulisan program audit. Penulisan program audit akan dilakukan dalam proses audit dan dimuat dalam kertas kerja yang berbentuk tabel berisi program audit. Kegiatan audit pada fungsi pengeluaran kas Dana BOS akan meliputi organisasi pengadaan pengeluaran kas dana BOS, perencanaan pengadaan pengeluaran kas dana BOS, inspeksi dan penerimaan barang, pembayaran dan pelaporan pengeluaran kas dana BOS. 3. Melaksanakan Audit Internal Proses pelaksanaaan audit menggunakan tabel check list yang telah berisi program audit yang telah disusun. Tabel ini berfungsi untuk membandingkan apakah kegiatan yang terjadi pada organisasi telah sesuai dengan SOP yang ada. Apabila sesuai dengan SOP yang ada maka diberikan tanda centang pada kolom “ya”, namun apabila tidak sesuai,.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 32. akan diberikan tanda centang pada kolom “tidak” dan diberi kalimat penjelas pada kolom “keterangan”. Berikut tabel check list yang akan digunakan : Tabel 3.2 : Tabel check list. Nama Organisasi : Program yang di audit : No. Pernyataan. Periode Audit : Ya. Tidak. Keterangan. 1 2 3 4 5 Diaudit Oleh :. Jumlah Jawaban Ya Tidak. Catatan :. Tanggal : Sumber: Bayangkara, 2016:78 Hasil perbandingan selanjutnya untuk menilai apakah entitas telah melaksanakan atau belum melaksanakan hukum, peraturan, kebijakan, prosedur atau standar dalam menggunakan sumber daya yang ada secara efektif, efisiens dan ekonomis. (Andayani, 2017:13) 4. Mengevaluasi Proses Audit Analisis data hasil audit yang dilakukan berdasarkan index check list sebagai berikut : 0% - 39%. : sangat buruk. 40% - 55%. : buruk. 56% - 69%. : cukup. 70% - 80%. : baik. 81% - 100% : sangat baik.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 33. Kriteria untuk pengklasifikasian range index check list ditentukan berdasarkan Panduan Acuan Patokan (PAP) dari buku Sudijono (2006:35) dan dilakukan modifikasi oleh penulis karena tidak adanya penentuan range index check list yang pasti. Kriteria range diatas digunakan untuk melakukan evaluasi pelaksanaan audit. Analisis yang digunakan untuk mengevaluasi proses audit yaitu analisis deskriptif atas temuan yang didapat pada tahap pelaksanaan audit. Tahap ini akan dilakukan review atas bukti-bukti yang terkumpul dan berusaha menarik kesimpulan yang menjadi dasar pemberian rekomendasi. 5. Melaporkan Hasil Audit Analisis yang digunakan pada tahap ini adalah membuat laporan audit internal berdasarkan informasi dan temuan-temuan yang didapatkan pada proses audit sebelumnya dan mengajukan rekomendasi sebagai tindakan korektif..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM ORGANISASI A. Sejarah SD Negeri 3 Jaten Karanganyar SD Negeri 3 Jaten Karanganyar didirikan pada tahun 1973. Pada awal berdirinya, sekolah dasar ini merupakan SD Inpres berlokasi di Jl Solo – Tawangmangu km 09 Kecamatan Jaten Kabupaten Karanganyar. SD Inpres merupakan Sekolah Dasar Instruksi Presiden yang saat itu bertujuan untuk memperluas kesempatan belajar terutama pada daerah pedesaan. Pada tahun 1973 saat itu hanya ada dua Sekolah Dasar di Karanganyar, lalu untuk mengatasi kurangnya sekolah, maka dibangunlah SD Negeri 3 Jaten. Pada saat itu guru yang menjemput para siswanya agar mau bersekolah, selain itu siswa yang ada disana memiliki umur yang beraneka ragam. Pembangunan awal SD Negeri 3 Jaten Karanganyar hanya berasal dari iuran yang terkumpul dari siswa yang bersekolah disana bahkan sewaktu pelajran olahraga para siswa pernah diajak mencari pasir di sungai dan membawa batu bata dari rumah untuk melakukan pembangunan SD tersebut. Status SD Inpres disandang oleh SD Negeri 3 Jaten Karanganyar dari tahun 1973 hingga tahun 2003. Lalu pada tahun 2004 sekolah yang semula merupakan SD Inpres telah berubah status menjadi SSN (Sekolah Standar Nasional). Pada tahun 2009 dalam rangka peningkatan mutu sekolah dasar, SD Negeri Jaten 3 Karanganyar ini berubah status lagi menjadi RSBI (Rintisan Sekolah Berstandar Internasional) hingga tahun 2013. Hal ini tidak berlangsung lama. 34.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 35. karena kebijakan RSBI ini membuat kontroversi tersendiri di kalangan masyarakat sehingga pada tahun 2014 sekolah ini berubah lagi menjadi SSN. Tahun 2016 SD Negeri Jaten 3 Karanganyar telah berhasil meningkatkan stadarnya lagi menjadi SD Rujukan Nasional. SD Rujukan Nasional yang dimaksud yaitu sekolah dapat menjadi contoh bagi sekolah lain dalam pengembangan pengetahuan dan pelaksanaan pendidikan yang baik. SD Negeri 3 Jaten Karanganyar merupakan sekolah dasar yang memiliki banyak prestasi dibidang akademik dan non akademik. Hal ini terlihat dari banyaknya penghargaan yang diperoleh oleh SD Negeri 3 Jaten Karanganyar, sebanyak 181 penghargaan telah diterima oleh SD ini terhitung dari tahun 2012 hingga tahun 2017. B. Lokasi Penelitian ini dilakukan pada SD Negeri 3 Jaten Kabupaten Karanganyar. Jl Solo – Tawangmangu km 09 Kecamatan Jaten Kabupaten Karanganyar. C. Visi dan Misi SD Negeri 3 Jaten Karanganyar 1. Visi “Terwujudnya Sumber Daya Manusia yang berkualitas berwawasan prespektif global, cerdas, peduli, dan berkebudayaan lingkungan dan menjadikan insan yang ber-Pancasila.” 2. Misi a.. Menciptakan situasi pembelajaran yang aktif, inovatif, kreatif, efektif dan menyenangkan (PAIKEM)..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 36. b.. Menyediakan fasilitas sekolah dengan berdimensi internasional guna pemberdayaan lingkungan untuk mendukung kemajuan proses pembelajaran.. c.. Melaksanakan kegiatan dalam rangka mewujudkan, melestarikan, meningkatkan kualitas lingkungan dengan upaya mencegah kerusakan dan pencemaran lingkungan, serta mempertahankan lingkungan yang bersih tenang dan teduh rapi aman.. d.. Mengelola siswa didik yang memiliki nilai-nilai luhur dalam Pancasila.. e.. Mendidik siswa sebagai generasi muda yang berakhlak mulia sesuai amanat dalam Undang-Undang Dasar 1945 dan Pancasila.. D. Tujuan Sekolah 1.. Mengoptimalkan proses pembelajaran dengan pendekatanyang berpusat pada siswa (student centered learning), antara lain CTL, Pakem, serta layanan Bimbingan dan Konseling.. 2.. Memperoleh. kejuaraan. lombasiswa. berprestasi. mata. pelajaran,. olympiade sains, festival kreativitas siswa baik di tingkat kecamatan, kabupaten, propinsi maupun nasional. 3.. Menciptakan lulusan-lulusan. yang berkualitas. yang berwawasan. Nasional dan Internasional. 4.. Membekali anak-anak didik dengan dasar IPTEK, penguasaan teknologi informasi secara benar, dan memilikikemampuan berkomunikasi yang efektif..

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 37. 5. Menciptakan generasi muda yang kompetitif, kreatif, inovatif, aktif di lingkup nasional maupun internasional yang mampu bersaing secara global. 6. Menjadi Sekolah Adiwiyata Mandiri. 7. Menumbuh kembangkan penghayatan terhadap agama, rasa cinta, estetika di lingkungan sekolah dan masyarakat sehingga terwujud generasi yang peduli dan berbudaya lingkungan serta berkarakter Pancasila. 8. Memiliki jiwa cinta tanah air dan berkepribadian yang kuatan yang diinteralisasikan lewat kegiatan Pramuka..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. E. Struktur Organisasi dan Uraian Tugas SD Negeri 3 Jaten 1. Struktur Organisasi. Gambar 4.1 : Struktur Organisasi SD Negeri 3 Jaten Karanganyar Sumber: SD Negeri 3 Jaten Karanganyar 38.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. 2.. Uraian Tugas Staf Sekolah a. Kepala Sekolah 1) Kepala Sekolah sebagai edukator/pendidik yaitu membimbing guru,. karyawan,. siswam. staf. dan. kemampuan. untuk. belajar/mengikuti perkembangan IPTEK. 2) Kepala sekolah sebagai manajer yaitu menyusun program, organisasi/personalia, menggerakkan staf, guru dan karyawan, dan mengoptimalkan sumber daya sekolah. 3) Kepala. sekolah. sebagai. administrator. yaitu. mengelola. administrasi KBM dan BK, mengelola administrasi kesiswaan, mengelola. administrasi. keuangan,. mengelola. administrasi. sarana/prasarana dan mengelola administrasi persuratan. 4) Kepala sekolah sebagai supervisor atau penyelia yaitu menyusun program. supervisi,. melaksanakan. program. supervise. dan. menggunakan program supervise. 5) Kepala. sekolah. sebagai. leader/pemimpin. yaitu. memiliki. kepribadian yang kuat, memahami kondisi anak buah dengan baikm memiliki kemampuan mengambil keputusan, dan memiliki kemampuan berkomunikasi. 6) Kepala sekolah sebagai inovator yaitu mampu mencari atau menemukan gagasan baru untuk pembaharuan sekolah dan mampu melakukan pembaharuan di sekolah..

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. 7) Kepala sekolah sebagai motivator yaitu mampu mengatur lingkungan kerja (fisik) dan menerapkan prinsip penghargaan dan hukum. 8) Kepala sekolah sebagai wirausahawan yaitu mampu menciptakan iklim kerja. b. Komite Sekolah 1) Membantu sekolah dalam menyediakan kebutuhan kegiatan belajar siswa (seragam, buku lks, dll). 2) Membantu menyusun kegiatan diluar sekolah (karya wisata). 3) Mengumpulkan dana dari wali murid untuk kegiatan diluar akademik. 4) Mengelola dana dari wali murid untuk kegiatan dilluar akademik. c. Tata Usaha 1) Menyusun program kerja tata usaha sekolah 2) Mengelola keuangan sekolah 3) Menyusun proposal dan surat menyurat 4) Mengurus administrasi ketenagaan dan siswa 5) Menyusun laporan pelaksaanaan kegiatan pengurusan ketata usahaan secara berkala d. Bendahara 1) Mengelola dana BOS Reguler dan BOS Daerah 2) Menyusun surat pertanggungjawaban 3) Mencari pinjaman dana.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. e. Unit Perpustakaan 1) Menyusun tata tertib perpustakaan 2) Membuat rperencanaan pengadaan buku/bahan pustaka/media elektronik 3) Pengurusan pelayanan perpustakaan 4) Pemelihaaan dan perbaikan buku-buku/bahan pustaka dan media elektronik 5) Melakukan pelayanan bagi siswa, guru dan masyarakat 6) Penyimpanan buku perpustakaan/media eletronika f. Guru Kelas 1) Pengelolaan kelas 2) Penyelenggaraan administrasi kelas 3) Mengisi daftar kumpulan nilai 4) Membuat catatan khusus tentang siswa 5) Mengisi buku laporan penilaian hasil belajar 6) Pembagian buku laporan hasil belajar g. Guru Mata Pelajaran 1) Melaksanakan segala hal kegiatan pembelajaran 2) Melaksanakan proses belajar, ulangan (harian, umum dan akhir) 3) Melaksanakan program perbaikan dan pengayaan 4) Mengisi daftar nilai siswa 5) Membuat catatan tentang kemajuan dari hasil belajar.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. h. Penjaga 1) Mengelola dan memanfaatkan sampah 2) Menjaga kebersihan sekolah 3) Menyebrangkan siswa atau wakil murid 4) Sebagai guru pramuka.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN A. Pelaksanaan Survei Pendahuluan Tahap survei pendahuluan pengauditan internal dimulai dengan penjabaran proses pengeluaran kas dana BOS SD Negeri 3 Jaten Karanganyar didasarkan pada hasil wawancara dan observasi. Prosedur pencairan dana BOS yaitu dengan cara mengambilnya di bank yang telah ditunjuk langsung oleh pemerintah yatu Bank BPD Jateng dengan sepengetahuan kepala sekolah dan bendahara secara resmi. Proses pengambilannya yaitu apabila struk pengambilan dana BOS telah ditandatangani oleh kepala sekolah maka dana BOS dapat diambil oleh bendaharawan. Apabila bendaharawan tidak dapat mengambilnya maka dana BOS dapat diambil oleh kepala sekolah dengan dilampiri surat keterangan. Dana BOS yang diambil oleh bendaharawan tidak boleh melebihi Rp.5.000.000,00 hal ini dilakukan untuk menghindari tindak penyelewengan dana BOS. Setelah dana BOS diambil oleh bendaharawan, maka dana tersebut akan digunakan untuk pembelian barang atau jasa. Pembelian barang atau jasa ini tidak serta merta dilakukan tanpa perencanaan terlebih dahulu, semua pembelian barang atau jasa yang hendak dilakukan oleh SD Negeri 3 Jaten ini telah tertera pada Anggaran Pendapatan dan Belanja Sekolah (APBS). APBS dirancang oleh komite sekolah, kepala sekolah dan pihak UPT tiap awal tahun. Pengeluaran kas yang menggunakan dana BOS tidak boleh melebihi dari anggaran yang telah ditetapkan pada APBS.. 43.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 44. Didalam Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 161 tahun 2014, dana BOS yang diterima oleh sekolah dapat digunakan untuk membiaya komponen-komponen kegiatan berikut : 1.. Pengembangan perpustakaan. 2.. Kegiatan dalam rangka penerimaan peserta didik baru. 3.. Kegiatan pembelajaran dan ekstra kurikuler peserta didik. 4.. Kegiatan ulangan dan ujian. 5.. Pembelian bahan-bahan habis pakai. 6.. Langganan daya dan jasa. 7.. Perawatan sekolah/rehab ringan dan sanitasi sekolah. 8.. Pembayaran honorarium bulanan guru honorer dan tenaga kerja kependidikan honorer. 9.. Pengembangan profesi guru. 10. Membantu peserta didik miskin yang belum menerima bantuan program lain seperti KIP 11. Pembiayaan pengelolaan BOS 12. Pembelian dan perawatan perangkat komputer 13. Biaya lainnya jika seluruh komponen 1 s.d 12 telah terpenuhi pendanaannya dari BOS. Dana BOS yang diterima oleh sekolah tidak boleh digunakan untuk halhal berikut : 1.. Disimpan dengan maksud dibungakan;. 2.. Dipinjamkan kepada pihak lain;.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 45. 3.. Membeli software/perangkat lunak untuk pelaporan keuangan BOS atau software sejenis;. 4.. Membiayai kegiatan yang tidak menjadi prioritas sekolah dan memerlukan biaya besar, misalnya studi banding, tur studi (karya wisata) dan sejenisnya;. 5.. Membayar iuran kegiatan yang diselenggarakan oleh Unit Pelaksana Teknis Daerah (UPTD) Kecamatan/Kabupaten/Kota/ Provinsi/Pusat, atau pihak lainnya kecuali untuk menanggung biaya peserta didik/guru yang ikut serta dalam kegiatan tersebut;. 6.. Membayar bonus dan transportasi rutin untuk guru;. 7.. Membeli pakaian/seragam/sepatu bagi guru/peserta didik untuk kepentingan pribadi (bukan investaris sekolah), kecuali bagi peserta didik miskin;. 8.. Digunakan utuk rehabilitasi sedang dan berat;. 9.. Membangun gedung/ruangan baru;. 10. Membeli Lembar Kerja Peserta didik (LKS) dan bahan/peralatan yang tidak mendukung pembelajaran; 11. Menanamkan saham; 12. Membiayai kegiatan yang telah dibiayai dari sumber dana pemerintah pusat atau pemerintah daerah secara penuh/wajar; 13. Membiayai kegoatan penunjang yang tidak ada kaitannya dengan operasi sekolah, misalnya membiayai iuran dalam rangka perayaan hari besar nasional dan upacara keagamaan/acara keagamaan;.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 46. 14. Membiayai kegiatan dalam rangka mengikuti pelatihan/sosialisasi/ pendampingan terkait program BOS/perpajakan program BOS yang diselenggarakan lembaga di luar SKPD Pendidikan Provinsi/ Kabupaten/Kota dan Kementrian Pendidikan dan Kebudayaan. Terhadap. setiap. barang. inventaris. yang. telah. dibeli. dengan. menggunakan dana BOS, sekolah wajib melakukan pencatataan terhadap hasil pembelian tersebut. Ada 2 tahap pencatatan yang harus dilakukan oleh sekolah, yaitu penerimaan, serta penyimpanan, dan penggunaan. 1. Penerimaan Barang inventaris yang diterima olehs ekolah sebagai hasil pembelian harus dicatat dalam buku penerimaan barang sebagai bukti penerimaan barang. Barang yang diterima harus dicocokkan dengan surat perintah kerja atau surat pemesanaan yang ditandatangani Kepala Sekolah, yang dicocokkan berdasarkan jenis, jumlah barang, harga bang, dan kondisi fisik barang. Jika jumlah/harga sesuai dan kondisi baik, maka barang dapat diterima. Jika tidak, maka sebaikknya ditangguhkan atau diberi catatan. 2. Penyimpanan dan Penggunaan Seluruh barang investaris yang telah dicatat penerimaannnya oleh sekolah, pada tahap selanjutnnya harus dicatatkan dalam buku inventaris barang. Buku ini berfungsi untuk melihat kuantitas barang yang diterima, yang dipinjamkan ke peserta didik apabila ada dan yang ada di sekolah..

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 47. Bentuk pertanggungjawaban dalam pelaksanaan Program BOS yaitu sekolah diwajibkan untuk melaporkan hasil kegiatannya kepada pihak terkait (pemerintah). Sekolah diwajibkan membuat pembukuan dari dana yang diperoleh sekolah untuk program BOS. Pembukuan yang digunakan dapat dengan tulis tangan atau menggunakan komputer. Laporan kegiatan dan pertanggungjawaban triwulan disampaikan kepada SKPD Pendidikan Kobupaten/Kota. B. Perencanaan Audit Internal Perencanaan audit internal pada fungsi pengeluaran kas di SD Negeri 3 Jaten ini dibagi menjadi tiga tahap, (1) Perumusan tujuan, luas dan periode audit; (2) Penilaian risiko; dan (3) Penulisan program audit. Berikut penjabaran tiap tahapnya : 1.. Perumusan tujuan, luas dan periode audit Perumusan tujuan, luas dan periode audit yang dilakukan pada SD Negeri 3 Jaten ini memiliki tujuan untuk memastikan apakah organisasi ini telah mematuhi hukum, kebijakan, prosedur dan peraturan yang telah ditetapkan. Hal ini juga dilakukan untuk menentukan apakah aktivitas organisasi telah dilakukan secara efektif, efisien dan ekonomis. Luasnya proses audit yaitu hanya sebatas aktivitas pengeluaran kas pada dana BOS dengan periode Januari – Maret tahun 2017..

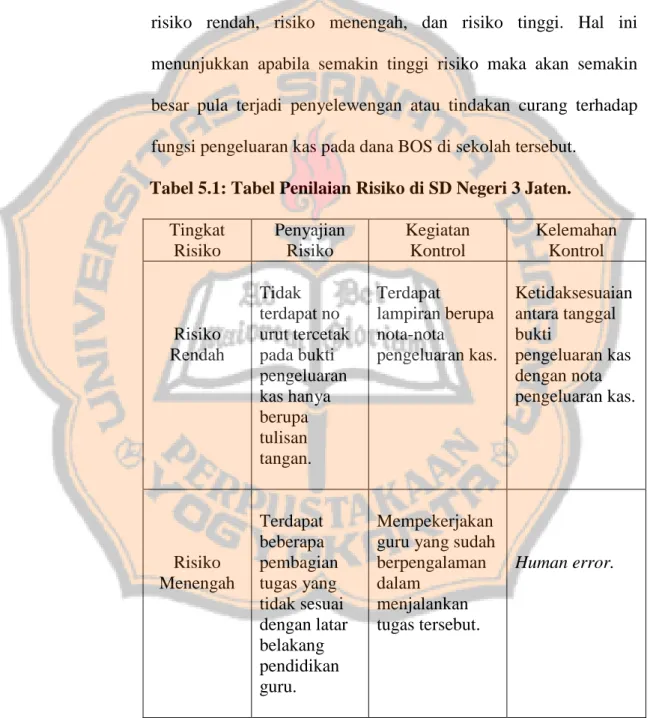

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 48. 2.. Penilaian Risiko Penilaian risiko bertujuan untuk mengidentifikasi risiko yang mungkin terjadi dalam pelaksanaan proses audit pada SD Negeri 3 Jaten. Risiko yang disajikan dibagi menjadi tiga tingkatan yaitu risiko rendah, risiko menengah, dan risiko tinggi. Hal ini menunjukkan apabila semakin tinggi risiko maka akan semakin besar pula terjadi penyelewengan atau tindakan curang terhadap fungsi pengeluaran kas pada dana BOS di sekolah tersebut. Tabel 5.1: Tabel Penilaian Risiko di SD Negeri 3 Jaten. Tingkat Risiko. Risiko Rendah. Risiko Menengah. Penyajian Risiko. Kegiatan Kontrol. Kelemahan Kontrol. Tidak terdapat no urut tercetak pada bukti pengeluaran kas hanya berupa tulisan tangan.. Terdapat lampiran berupa nota-nota pengeluaran kas.. Ketidaksesuaian antara tanggal bukti pengeluaran kas dengan nota pengeluaran kas.. Terdapat beberapa pembagian tugas yang tidak sesuai dengan latar belakang pendidikan guru.. Mempekerjakan guru yang sudah berpengalaman dalam menjalankan tugas tersebut.. Human error..

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 49. Lanjutan Tabel 5.1: Tabel Penilaian Risiko di SD Negeri 3 Jaten Tingkat Risiko. Penyajian Risiko. Risiko Tinggi. Rendahnya perputaran karyawan dalam suatu posisi tertentu.. Kegiatan Kontrol. Kelemahan Kontrol. Dilakukan inspeksi secara berkala dan mendadak oleh Kepala Sekolah.. Keterbatasan SDM pada SD Negeri 3 Jaten menghambat kegiatan kontrol apabila dilakukan secara mendadak.. Sumber: data diolah 3.. Program audit Program audit yang dilakukan pada SD Negeri 3 Jaten ini akan dibagi menjadi beberapa bagian. Program audit yang pertama yaitu pengadaan. Program audit ini bertujuan untuk menilai bagaimana penempatan fungsi pengadaan di organisasi apakah sudah tepat atau belum. Program audit kedua yaitu perencanaan pengadaan pengeluaran kas. Program audit ini bertujuan untuk menilai bagaimana SD Negeri 3 Jaten dalam pembuatan perencanaan atas pengadaan pengeluaran kas Dana BOS. Program audit selanjutnya yaitu inspeksi dan penerimaan barang/jasa program audit ini disusun sebagai langkah pengendalian apakah penerimaan. barang/jasa. pengadaan. telah. sesuai. dengan. perencanaan atas pengadaan pengeluaran kas. Hal ini dilakukan karena bisa saja timbul kecurangan dalam pelaksanaan pengadaan barang/jasa. Program audit yang terakhir yaitu pembayaran atas.

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 50. pelaporan, tahapan ini menyangkut penyelesaiaan kewajiban organisasi pada pihak komite. Penjabaran program yang diaudit ini menganut buku Bayangkara (2016) dengan modifikasi penulis. Tabel dibawah ini merupakan tabel program audit fungsi pengadaan. Tabel 5.2 : Tabel Program Audit Organisasi Pengadaan Pengeluaran Kas Dana BOS Nama Organisasi : SD Negeri 3 Jaten Karanganyar Periode Audit : Program yang diaudit : Organisasi Pengadaan Pengeluaran Kas Dana BOS No. Pernyataan Ya Tidak Keterangan Fungsi pengadaan pengeluaran kas Dana BOS 1 telah ditempatkan secara tepat pada struktur organisasi Organisasi memiliki prosedur terdokumentasi 2 untuk fungsi pengadaan pengeluaran kas dana BOS Prosedur pengadaan pengeluaran kas dana BOS 3 telah disosialisasikan, dipahami, dan dilaksanakan secara konsisten Kebijakan dan prosedur pengadaan pengeluaran kas Dana BOS telah didefinisikan dan 4 didokumentasikan secara lengkap pada pedoman pengadaan pengeluaran kas dana BOS.

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 51. Lanjutan Tabel 5.2 : Tabel Program Audit Organisasi Pengadaan Pengeluaran Kas Dana BOS Nama Organisasi : SD Negeri 3 Jaten Karanganyar Periode Audit : Program yang diaudit : Organisasi Pengadaan Pengeluaran Kas Dana BOS No. Pernyataan Ya Tidak Keterangan Prosedur pengadaan pengeluaran kas Dana BOS telah tegas menetapkan halhal berikut : Kewenangan pada tingkat paling rendah dari pelaksana yang bertanggungjawab untuk melakukan pembelian kembali Batas-batas penggunaan dana Metode pembelian 5 Dokumen-dokumen yang digunakan Informasi yang dibutuhkan untuk mendukung keputusan pembelian kembali Prosedur dan kondisi untuk pembelian mendesak dan bersifat khusus Komposisi tanggungjawab pada setiap komite yang dibentuk Pedoman pengadaan pengeluaran kas Dana BOS 6 telah mengandung usahausaha pencegahan korupsi.

Gambar

+7

Dokumen terkait

1) Surat permintaan pembelian. Dokumen ini merupakan formulir yang diisi oleh fungsi tata usaha sub unit perlengakapan kantor untuk meminta bendahara sekolah melakukan

Sesuai latar belakang yang telah dipaparkan di atas, maka permasalahan yang akan diselesaikan dalam tugas akhir ini adalah bagaimana panduan audit (tujuan, ruang

Berdasarkan latar belakang tersebut, penelitian ini ingin mengetahui tantangan pelaksanaan probity audit yang hadapi oleh Inspektorat Kota Makassar selaku auditor

Saran dalam penelitian ini adalah untuk pihak sekolah yang menerima dana BOS yaitu 1 lebih memperhatilklan dan menerapkan budaya organisasi, pengendalian internal, proactive fraud

Berdasarkan uraian latar belakang dan fenomena, maka penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Audit Operasional dan Pengendalian Internal Terhadap