ANALISIS NILAI EKONOMI LAHAN SEBAGAI INFORMASI

UPAYA PENINGKATAN NILAI PEMBAYARAN JASA LINGKUNGAN

DEPARTEMEN EKONOMI SUMBER DAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

ANALISIS NILAI EKONOMI LAHAN SEBAGAI INFORMASI

UPAYA PENINGKATAN NILAI PEMBAYARAN JASA LINGKUNGAN (Kasus Desa Citaman DAS Cidanau)

ADE FAHRIZAL

DEPARTEMEN EKONOMI SUMBER DAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR 2009

ANALISIS NILAI EKONOMI LAHAN SEBAGAI INFORMASI BAGI UPAYA PENINGKATAN NILAI PEMBAYARAN JASA LINGKUNGAN

DEPARTEMEN EKONOMI SUMBER DAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

ADE FAHRIZAL. Analisis Nilai Ekonomi Lahan Sebagai Informasi Bagi Upaya Peningkatan Nilai Pembayaran Jasa Lingkungan (Kasus Desa Citaman DAS Cidanau) AKHMAD FAUZI danMEILANIE BUITENZORGY.

Tingginya tingkat degradasi di DAS Cidanau menyebabkan terganggunya keseimbangan lingkungan, hal itu ditunjukkan dengan penurunan ketersediaan air baku dari di DAS Cidanau. Berbagai untuk mencegah memburuknya dampak dari degradasi lingkungan tersebut telah dilaksanakan, salah satunya adalah hubungan hulu hilir dengan mekanisme pembayaran jasa lingkungan. Pengelolaan tersebut merupakan strategi pengelolaan secara lestari dan terintegrasi dengan konsep one river, one plan, one management. Implementasi mekanisme pembayaran jasa lingkungan telah berlangsung sejak 2005-2009 dengan total nilai pembayaran sebesar Rp. 950.00.000,00. Usia implementasi yang masih muda menyebabkan implementasi tersebut tidak luput dari berbagai kelemahan yang dapat menggangu keberlanjutan mekanisme pembayaran jasa lingkungan yang telah berjalan. Kelemahan paling utama adalah masih rendahnya nilai pembayaran jasa lingkungan yang diterima oleh penyedia jasa lingkungan yaitu sebesar Rp. 1.200.000,00/ha/tahun.

Tujuan utama dari penelitian ini adalah memberikan informasi mengenai nilai ekonomi dari lahan yang dijadikan model pembayaran jasa lingkungan agar menjadi bahan evaluasi bagi lembaga pengelola dan pemanfaat jasa lingkungan untuk melakukan upaya peningkatan nilai pembayaran jasa lingkungan dari yang telah disepakati saat ini yang dirasa masih terlalu rendah. Penelitian ini memiliki dua tujuan, yaitu: (1) menganalisis dan memaparkan model hubungan hulu-hilur dengan mekanisme pembayaran jasa lingkungn di DAS Cidanau dan (2) menentukan besarnya potensi nilai guna (use value) dari lahan model pembayaran jasa lingkungan di Desa Citaman. Penelitian ini dilakukan di lahan model pembayaran jasa lingkungan Desa Citaman, Kabupaten Serang Provinsi Banten. Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh dari hasil wawancara dengan kuisioner. Data sekunder dalam penelitian ini diperoleh dari Forum Komunikasi DAS Cidanau (FKDC), PT. Krakatau Tirta Industri, Lembaga Swadaya Masyarakat (LSM) Rekonvasi Bhumi, BAPPEDA Kabupaten Serang serta Kantor Desa Citaman. Analisis menggunakan Metode pendekatan nilai pasar atau produktivitas diolah dengan Microsoft Excel 2007.

Mekanisme pembayaran jasa lingkungan diimplementasikan oleh tiga pihak utama yaitu lembaga pengelola transaksi pembayaran jasa lingkungan (Forum Komunikasi DAS Cidanau), pemanfaat jasa lingkungan (PT. Krakatau Tirta Industri) dan penyedia jasa lingkungan (Desa Citaman, Cikumbueun dan Kadu Agung). Transaksi pembayaran jasa lingkungan bersifat tidak langsung (indirect payment). Mekanisme pembayaran jasa lingkungan di DAS Cidanau memiliki kelemahan dan kekuatan, kelemahan tersebut, antara lain: (1) Penetapan nilai pembayaran jasa lingkungan belum didasarkan pada nilai ekonomi jasa lingkungan, (2) nilai pembayaran jasa lingkungan yang diterima penyedia jasa lingkungan (masih terlalu rendah dan (3) ketidaksesuaian nilai pembayaran yang dibayarkan pemanfaat jasa lingkungan dengan yang diterima penyedia jasa lingkungan. sementara kekuatan atau kelebihannya, antara lain: (1) dikelola oleh

(2) pihak yang terlibat dalam implementasi pembayaran jasa lingkungan terdefinisi dengan jelas dan (3) pembayaran jasa lingkungan merupakan suatu bentuk instrumen ekonomi. Nilai ekonomi pada lahan di Desa Citaman adalah sebesar Rp. 8.700.513,070.00/tahun atau Rp. 324.020.522,80/ha/tahun, terdiri dari nilai guna langsung dan nilai guna tidak langsung. Berdasarkan hasil pengolahan data primer, nilai guna langsung menghasilkan nilai sebesar Rp. 8.692.773.070,00 atau sebasar 99,91% dari keseluruhan nilai guna (use value), sedangkan nilai guna tidak langsung menghasilkan nilai sebesar Rp. 7.740.000,00 atau sebesar 0,9% dari keseluruhan nilai guna (use value). Nilai ekonomi yang dihasilkan dari penelitian ini tidak secara langsung menjadi nominal yang ditetapkan sebagai nilai pembayaran jasa lingkungan. nilai ekonomi tersebut merupakan suatu informasi terhadap peningkatan nilai pembayaran jasa lingkungan dari yang telah disepakati saat ini agar hubungan hulu hilir dengan mekanisme pembayaran jasa lingkungan dapat berkelanjutan.

ANALISIS NILAI EKONOMI LAHAN SEBAGAI DASAR BAGI UPAYA PENINGKATAN NILAI PEMBAYARAN JASA LINGKUNGAN

(Kasus Desa Citaman DAS Cidanau)

ADE FAHRIZAL H44052902

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

DEPARTEMEN EKONOMI SUMBER DAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAWHA SKRIPSI YANG BERJUDUL “ANALISIS NILAI EKONOMI LAHAN SEBAGAI DASAR BAGI UPAYA PENINGKATAN NILAI PEMBAYARAN JASA LINGKUNGAN (Kasus Desa Citaman DAS Cidanau) BELUM PERNAH DIAJUKAN PADA PERGURUAN

TINGGI LAIN ATAU LEMBAGA LAIN MANAPUN UNTUK

MEMPEROLEH GELAR AKADEMIK TERTENTU. SAYA JUGA MENYATAKAN SKRIPSI INI BENAR-BENAR HASIL KARYA SAYA SENDIRI DAN BELUM PERNAH DIAJUKAN SEBAGAI TULISAN ILMIAH PADA SUATU PEERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2009

Ade Fahrizal H44052902

Judul penelitian : Analisis Nilai Ekonomi Lahan Sebagai Informasi Bagi Upaya Peningkatan Nilai Pembayaran Jasa Lingkungan

(Kasus Desa Citaman DAS Cidanau)

Nama : Ade Fahrizal

NRP : H44052902

Disetujui, Pembimbing

Prof. Dr. Ir Akhmad Fauzi, M.Sc Meilanie Buitenzorgy, S.Si. M.Sc NIP: 19620421 198603 1 003 NIP: 19760511 200812 2 002

Diketahui,

Ketua Departemen Ekonomi Sumberdaya dan Lingkungan

Prof. Dr. Ir Akhmad Fauzi, M.Sc NIP: 19620421 198603 1 003

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 10 Nopember 1986. Penulis merupakan anak ke-dua dari dua bersaudara pasangan Endang dan Lilis Syamsiah.

Penulis menyelesaikan pendidikan di TK Purnama Bogor pada tahun1993, lalu melanjutkan ke Sekolah Dasar Negeri Sirnagalih 5. Pada Tahun 1999, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 3 Bogor dan melanjutkan pendidikan di Sekolah Menengah Umum Negeri 3 bogor dan masuk dalam program IPA pada tahun 2004. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur SPMB di Departemen Ekonomi Sumberdaya dan Lingkungan, Fakultas Ekonomi dan Manajemen.

Selama mengikuti perkuliahan, penulis aktif di berbagai kegiatan kemahasiswaan sebagai Manajer Event Organizer Unit Kegiatan Mahasiswa Music Agriculture Expression (MAX!!) periode 2007 - 2008, Anggota MISETA (Himpunan Mahasiswa Peminat Ilmu-ilmu sosial Ekonomi Pertanian) periode 2007 – 2008 dan anggota Paduan Suara Agriaswara periode 2005 – 2006.

KATA PENGANTAR

Puji Syukur kepada Allah SWT atas segala berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Terhadap Nilai Ekonomi Sebagai Dasar Bagi Upaya Peningkatan Nilai Pembayaran Jasa Lingkungan (Kasus Desa Citaman DAS Cidanau)”. Skripsi ini disusun untuk menyelesaikan studi dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Manajemen di Institut Pertanian Bogor.

Ucapan terimakasih pertama saya sampaikan kepada Lembaga Swadaya Masyarakat Rekonvasi Bhumi atas ilmu pengetahuan dan pengalaman yang diberikan mengenai mekanisme pembayaran jasa lingkungan di DAS Cidanau sehingga penulis dapat memberikan sumbangan pemikiran terhadap perkembangan mekanisme pembayaran jasa lingkungan di DAS Cidanau. Dukungan dari PT. Krakatau tirta industri tidak bisa dilepaskan dari terlaksananya studi ini, juga tentu saja lembaga dan personal-personal di wilayah Serang atas informasi mengenai DAS Cidanau dan perhatian bagi studi ini.

Penulis menyadari sepenuhnya bahwa masih banyak kekurangan dan kelemahan dalam penelitian ini dikarenakan adanya keterbatasan serta kendala yang dihadapi. Untuk itu, kritik dan saran yang membangun akan sangat diharapkan. Penulis berharap semoga skripsi ini bermanfaat bagi kemaslahatan umat dan bernilai ibadah dalam pandangan ALLAH SWT. Amien.

UCAPAN TERIMA KASIH

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Allah SWT dan Rasulullah Muhammad SAW atas terselesaikannya skripsi ini.

2. Ibunda, ayahanda, kakakku dan keluarga besarku yang telah memberikan curahan kasih sayang, inspirasi hidup dan do’a yang tulus.

3. Prof. Dr. Ir. Akhmad Fauzi, M.Sc dan Meilanie Buitenzorgy S, Si, M.Sc sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan pengarahan kepada penulis.

4. Ir. Nindyantoro, MSP sebagai dosen penguji utama

5. Adi Hadianto, SP sebagai dosen penguji wakil departemen.

6. Bapak N. P Rahadian dan Lembaga Swadaya Masyarakat Rekonvasi Bhumi atas seluruh motivasi, bantuan dan ilmu pengetahuanya tentang DAS Cidanau.

7. Ketua Kelompok Tani Karyamuda II, Bapak Bachrani dan seluruh masyarakat Desa Citaman atas bantuan, kerja sama dan informasiny.

8. Bapak Kusmayadi dan PT. Krakatau Tirta Industri atas izin dan bantuanya dalam mendukung terlaksananya penelitian ini.

9. Seluruh staf pengajar dan karyawan/wati di Departemen Ekonomi Sumberdaya dan Lingkungan, FEM IPB.

10. Trifty Qurrota Aini atas dukungannya yang dan kasih sayangnya tulus. 11. Sahabat-sahabatku, Gian, Hans H, Rendy D.S, Aditya P, Andita H, Sahata,

Meita, Ani, Rani, Danti, Asri, Gita, Tri F, Nurmaya Sari, serta teman-teman seperjuangan di Departemen Ekonomi Sumberdaya dan Lingkungan 42 untuk kebersamaan selama ini.

12. Sahabat-sahabatku di abs3fussion (R. Pratama P. Putra, M. Maulana, Irvan Fajar, Gian Yuniarto, Lingga Prabu, Ratu Lada, Intan Farahdilla) atas segala dukungan yang diberikan.

13. Sahabat-sahabat di UKM Music Agriculture X-Pression!!.

14. Sahabat yang telah rela meluangkan waktu untuk menemani penelitian ini, Bpk. Bachrani, Sukar, Eli, Iwan, Irvan, Darman, Tati, OB RB.

Semua pihak yang telah membantu penulisan skripsi ini. Semoga Allah SWT memberikan pahala atas kebaikannya

DAFTAR ISI Halaman RINGKASAN ... I RIWAYAT HIDUP... V KATA PENGANTAR... VI DAFTAR ISI... X DAFTAR TABEL ... XIII DAFTAR GAMBAR... XIV DAFTAR LAMPIRAN... XV I. PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 6 1.3 Tujuan Penelitian ... 7 1.4 Manfaat Penelitian ... 8

1.5 Ruang Lingkup Penelitian... 8

II. TINJAUAN PUSTAKA 2.1 Pengertian Daerah Aliran Sungai... 10

2.2 Pengertian Jasa Lingkungan... 11

2.3 Pengertian Pembayaran Jasa Lingkungan... 12

2.4 penilaian Jasa Lingkungan... 13

2.5 Instrumen Ekonomi... 15

2.6 Fungsi Isntrumen Ekonomi... 16

2.7 Konsep Nilai Ekonomi Sumber Daya Alam ... 17

2.8 Tipologi Nilai Ekonomi ... 17

2.9 Valuasi Ekonomi ... 20

2.10 Metode Valuasi terhadap Sumber Daya Alam dan Lingkungan... 20

2.10.1 Teknik Penilaian dari Segi Manfaat ... 20

2.10.2 Teknik Penilaian dari Segi Biaya ... 21

III.KERANGKA PEMIKIRAN 3.1 Kerangka Teoritis... 22

3.1.1 Valuasi Ekonomi... 22

3.1.2 Tahapan Valuasi Ekonomi... 22

3.2 Kerangka Operasional... 24

IV. METODE PENELITIAN 4.1 Lokasi dan Waktu Penelitian ... 28

4.3 Metode Penelitian... 28

4.4 Metode Pengambilan Contoh ... 29

4.5 Metode Analisis Data ... 29

4.6 Analisis SWOT... 30

4.7 Pendugaan Nilai Ekonomi... 30

4.7.1 Nilai Ekonomi Kayu... 30

4.7.2 Nilai Ekonomi Kayu Bakar ... 31

4.7.3 Nilai Ekonomi Produk... 31

4.7.4 Nilai Air Rumah Tangga ... 32

4.7.5 Nilai Ekonomi Huma... 32

4.8 Batasan Penelitian ... 33

4.9 Definisi Opersional ... 33

V. GAMBARAN UMUM LOKASI 5.1 Keadaan Umum Wilayah... 37

5.1.1 Letak dan Luas... 37

5.1.2 Iklim... 39

5.1.3 Topografi... 39

5.1.4 Keanekaragaman hayati ... 40

5.4.5 Hidrologi... 41

5.1.6 Penggunaan Lahan ... 42

5.2 Keadaan Sosial Ekonomi ... 43

5.1.1 Kependudukan ... 43

5.1.2 Mata Pencaharian... 44

5.1.3 Karakteristik Responden di Lokasi Penelitian... 44

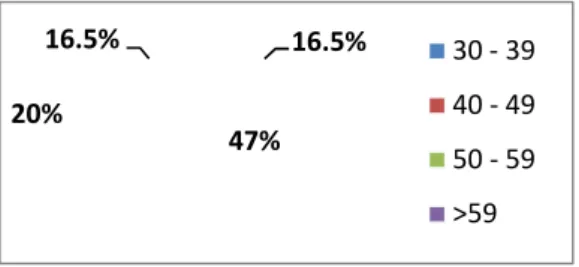

5.2.3.1 Usai... 45

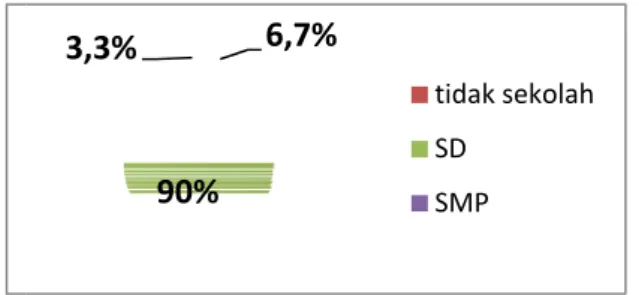

5.2.3.2 Pendidikan ... 45

5.2.3.3 Tingkat Pendapatan ... 46

5.2.3.4 Luas Lahan ... 47

5.2.3.5 Jumlah Tanggungan... 48

VI. HASIL DAN PEMBAHASAN 6.1 Peran Penting dan Permasalahan yang Terjadi di Das Cidana... 49

6.2 Mekanisme Pembayaran Jasa Lingkungan di Das Cidanau .... 51

6.1.1 Para Pihak yang Terlibat dalam Mekanisme Pembayaran Jasa Lingkungan ... 53

6.2.2 Penentuan Nilai Pembayaran Jasa Lingkungan di Das Cidanau ... 58

6.2.3 Skema Mekanisme Pambayaran Jasa Lingkungan di Das Cidanau... 64

6.2.3.1 Kelemahan Mekanisme Pembayaran Jasa Lingkungan di DAS Cidanau... 66

6.2.3.2 Kekuatan Mekanisme Pembayaran Jasa Lingkungan di DAS Cidanau... ` 67

6.2.3.2 Ancaman dalam Mekanisme Pembayaran Jasa Lingkungan di DAS Cidanau... 68 6.2.3.2 Peluang yang Muncul dari adanya Mekanisme

Pembayaran Jasa Lingkungan di DAS

Cidanau ... 69

6.3 Analisis Nilai Ekonomi Kawasan Model Pembayaran Jasa Lingkungan ... 70

6.3.1 Nilai Kayu ... 73

6.3.2 Nilai Kayu Bakar... 76

6.3.3 Nilai Produk... 78

6.3.4 Nilai Padi Gogo ... 80

6.3.5 Nilai Air Rumah Tangga ... 88

6.4 Nilai Kompensasi Untuk Jasa Lingkungan di DAS Cidanau .. 84

VII. KESIMPULAN DAN SARAN 7.1 Kesimpulan ... 88

7.2 Saran ... 91

VII DAFTAR PUSTAKA... 93

DAFTAR TABEL

Nomor Halaman

1. Metode Pengumpulan dan Analisis Data... 36

2. Batas-Batas Wilayah DAS Cidanau... 38

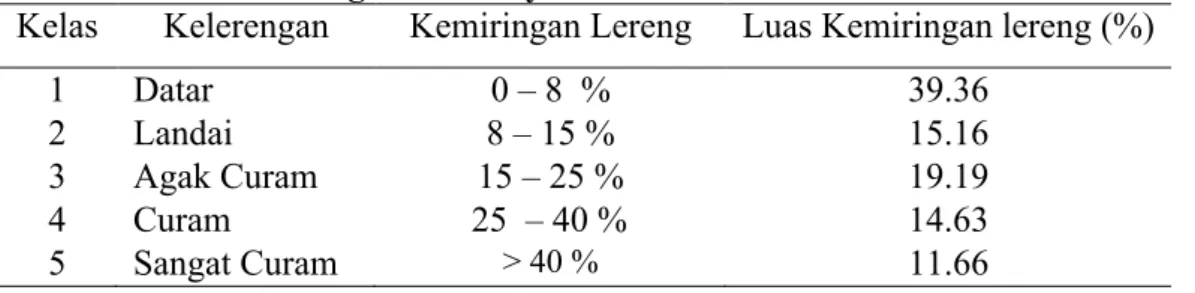

3. Kelas Kelerengan di Wllayah DAS Cidanau ... 41

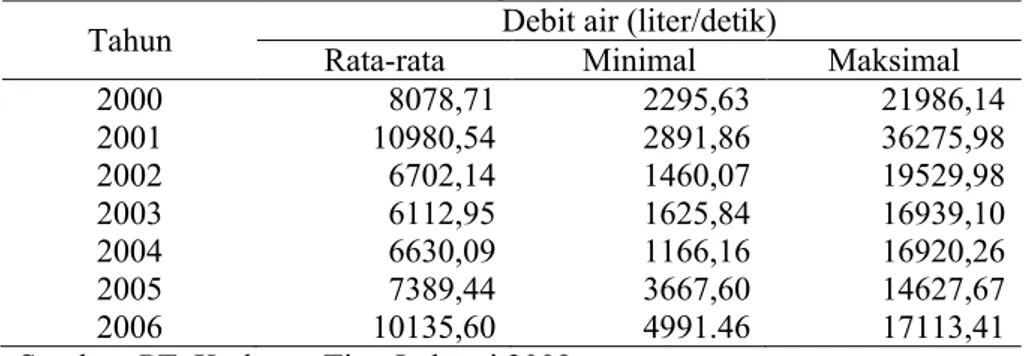

4. Debit Air Sungai Cidanau... 42

5. Pembayaran Jasa Lingkungan Air (Water services) di Costa Rica... 53

6. Nilai Ekonomi Lahan Model Pembayaran Jasa Lingkungan di Desa Citaman ... 72

7. Daftar Harga Kayu di Sekitar Lokasi Model Pembayaran jasa Lingkungan ... 74

8. Perhitungan Nilai Kayu pada Lahan Model Pembayaran Jasa Lingkungan ... 75

9. Perhitungan Nilai Kayu Bakar pada Lahan Model Pembayaran Jasa Lingkungan... 78

10. Perhitungan Nilai Produksi pada Lahan Model Pembayaran Jasa Lingkungan ... 79

11. Perhitungan Nilai Huma pada Lahan Pembayaran Jasa Lingkungan ... 79

12. Konsumsi Rata-Rata Air per hari Masyarakat Penerima pembayaran Jasa Lingkungan... 82

13. Harga Air per 10 m3... 82

DAFTAR GAMBAR

Nomor Halaman

1. Instrumen Kebijakan Terhadap Lingkungan... 16

2. Kategori Valuasi Ekonomi dari Barang dan Jasa Lingkungan ... 20

3. Diagram Teknik Valuasi Ekonomi Berdasarkan Pengelompokan Nilai di Lahan Model pembayaran jasa lingkungan Desa Citaman... 22

4. Diagram Alir Kerangka Berpikir Operasional... 27

5. Landsat DAS Cidanau... 38

6. Karakteristik Responden Berdasarkan Distribusi Usia... 45

7. Karakteristik Responden Berdasarkan Tingkat Pendidikan... 46

8. Karakteristik Responden Berdasarkan Tingkat Pendapatan ... 47

9. Karakteristik Responden Berdasarkan Luas Lahan ... 48

10. Karakteristik Responden Berdasarkan Jumlah Tanggungan ... 48

11. Struktur Organisasi Forum Komunikasi DAS Cidanau... 54

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Tanaman Jenis Kayu-Kayuan... 96

2. Data Jenis Tanaman Buah-Buhan... 97

3. Data dan Hasil Perhungan Nilai Kayu ... 98

4. Data dan Hasil Perhungan Nilai Produk (Buah-buahan dan Dedaunan) ... 99

5. Data dan Hasil Perhitungan Nilai Air ... 100

6. Data dan Hasil Perhitungan Nilai Huma... 101

7. Data dan Hasil Perhitungan Nilai Kayu Bakar ... 102

8. Sketsa Lokasi Penelitian (Desa Citaman) ... 103

9. Peta Kontur DAS Cidanau ... 104

I PENDAHULUAN

1.1 Latar Belakang

Kekayaan sumber daya alam Indonesia yang dapat dimanfaatkan untuk kepentingan manusia telah mengalami penyusutan, baik dari segi kualitas maupun kuantitas. Penyusutan kekayaan sumber daya alam saat ini disebabkan oleh adanya faktor laju pertambahan populasi penduduk yang tidak terkontrol dan semakin besarnya aktifitas eksploitasi sumber daya alam yang sarat kepentingan ekonomi, yang ditandai dengan semakin tingginya konsumsi terhadap bahan baku yang berasal alam. Salah satunya adalah konsumsi dalam bentuk sumberdaya hutan dengan segala isi dan fungsinya.

Pemanfaatan Sumber Daya Hutan (SDH) hingga saat ini lebih didominasi oleh produk kayu dan turunannya yang telah memiliki nilai pasar, sementara produk hasil hutan ikutan lainnya seperti jasa lingkungan hutan belum dimanfaatkan secara optimal karena nilai pasarnya belum diketahui secara umum. Laju kerusakan hutan di Indonesia telah mencapai 1,6 juta hektar per tahun pada tahun 1985-1997 dan diperkirakan sebesar 3,8 juta hektar setiap tahunnya pada kurun waktu 1997-2000 (Suryawan, 2005). Hal ini tidak dipungkiri akan mengakibatkan kelangkaan sumber daya hutan. Kelangkaan tersebut tentu saja disebabkan oleh kerusakannya yang sudah dalam taraf mengkhawatirkan. Sumber daya hutan yang menyimpan banyak sumber kehidupan, dewasa ini mengalami penurunan kualitas dan kuantitas secara drastis, Akibatnya siklus air yang dikontrol oleh vegetasi hutan juga ikut terkena dampak dari adanya penyusutan hutan karena degradasi hutan tersebut, yaitu terjadi penurunan kualitas dan kuantitas sumber daya air.

Salah satu wilayah yang mengalami penurunan kuantitas sumberdaya air karena adanya perambahan hutan adalah wilayah Provinsi Banten, yaitu di Daerah Aliran Sungai (DAS) Cidanau. DAS Cidanau merupakan salah satu DAS penting bagi penyediaan air baku untuk memenuhi kebutuhan air bersih di wilayah Serang Barat (Cilegon dan sekitarnya). Secara geografis DAS Cidanau terletak di antara 06º 07’ 30’’ – 06º 18’ 00’’ LS dan 105º 49’ 00’’ – 106º 04’ 00’’ BT. DAS Cidanau mencakup kawasan seluas 22.620 ha, yang mencakup wilayah Kabupaten Pandeglang seluas 999,29 ha dan Kabupaten Serang seluas 21.620,71 ha (Bapedalda Banten, 2001).

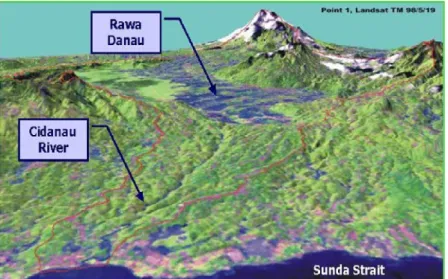

Sungai Cidanau yang berhulu di kawasan Cagar Alam Rawa Danau merupakan sungai utama di DAS Cidanau dan menjadi sumber air baku serta

reservoir bagi sungai – sungai di tujuh belas sub DAS Cidanau. Sungai Cidanau memiliki limpasan atau debit rata-rata tahunan sebesar 13 m3/detik, dengan fluktuasi debit kurang dari 5 m3/detik pada musim kering, hingga lebih dari 20 m3/detik pada musim hujan. Adanya berbagai kegiatan yang berorientasi negatif, seperti penebangan kayu secara liar dan konversi lahan, mengakibatkan debit air di DAS Cidanau menunjukkan kecenderungan yang terus menurun hingga dibawah kebutuhan air baku PT. KTI (perusahaan pemanfaat air baku dari Sungai Cidanau) yaitu sebesar 1.130 liter/detik (FKDC, 2007).

Hasil penelitian tentang perubahan penggunaan lahan yang dilakukan Baba et al. (2001) diketahui bahwa selama periode 1972-1998 tidak ada kegiatan perubahan lahan yang nyata akibat dari penebangan kayu (logging) atau pembangunan areal pertanian. Seiring dengan meningkatnya populasi jumlah penduduk di Cidanau, terdapat kecenderungan terjadinya degradasi lingkungan

yang berdampak pada penurunan kualitas dan kuantitas air, kecenderungan degradasi lingkungan yang terjadi seperti dilaporkan KTI (2004) antara lain disebabkan oleh perambahan di kawasan Cagar Alam Rawa Danau yang memiliki luasan sebesar ± 849 ha oleh ±1.140 kepala keluarga, dengan mengkonversi kawasan cagar alam menjadi kawasan budidaya.

Tingginya tingkat degradasi lingkungan di wilayah Rawa Danau dan hulu DAS Cidanau yang berdampak pada kelangkaan sumber daya air telah menyita perhatian masyarakat maupun industri yang memanfaatkan air dari DAS Cidanau. Degradasi lingkungan ini berdampak pada penurunan ketersediaan air baku dari Sungai Cidanau, juga mengancam eksistensi Cagar Alam Rawa Danau yang merupakan suatu kawasan endemis terutama untuk ekosistem rawa. Rawa Danau merupakan satu-satunya kawasan pegunungan rawa yang masih tersisa di Pulau Jawa.

Kondisi tersebut mendorong para pihak-pihak yang terlibat dalam pemanfaatan dan pengelolaan DAS Cidanau untuk membangun kesamaan visi dan misi dalam melakukan pengelolaan dan pemanfaatan di DAS Cidanau secara terintegrasi dalam kerangka pembangunan bekelanjutan yang didasarkan pada konsep one river, one plan and one management. Upaya pelestarian lingkungan dengan konsep ini dapat menjadi terobosan baru dalam teknik konservasi lingkungan yang berkelanjutan berdasarkan prinsip hubungan hulu-hilir yang saling menguntungkan antara penyedia di hulu dan pengguna jasa lingkungan di hilir. Sebagai solusi untuk melestarikan lingkungan di DAS Cidanau, khususnya sumber daya air, maka digagaslah model hubungan hulu-hilir dengan transaksi

Pembayaran Jasa Lingkungan (PJL) atau Payment for Environmental Service

(PES) (KTI, 2004).

Pendekatan konsep ini merupakan suatu bentuk instrumen ekonomi berupa pembayaran insentif yang bertujuan untuk mengendalikan dampak negatif lingkungan melalui mekanisme pasar. Mekanisme pasar pasar tercermin pada proses transaksi (tukar menukar jasa) antara penyedia jasa dan pengguna jasa lingkungan dengan posisi setara dan sukarela. Konsep pembayaran jasa lingkungan ini diharapkan dapat menjadi program alternatif dan strategis dalam rangka mengurangi tingkat kerusakan lingkungan dan tingkat kemiskinan masyarakat. Dengan adanya konsep dan mekanisme yang disepakati serta didukung berbagai pihak, maka PT. Krakatau Tirta Industri (PT. KTI) sebagai pemanfaat utama sumberdaya alam dalam bentuk air baku dari Sungai Cidanau, bersedia membayar sejumlah uang sebagai bentuk implementasi dari konsep pembayaran jasa lingkungan dalam bentuk kompensasi atau insentif dan kepada mesyarakat hulu di wilayah DAS Cidanau. PT. KTI bersedia untuk melakukan pembayaran selama 5 (lima) tahun dengan nilai Rp. 175.000.000,00/tahun untuk dua tahun pertama dan Rp. 200.000.000,00/tahun untuk tahun-tahun berikutnya dengan luas lahan seluas 50 ha. Nilai tersebut setara dengan Rp. 2.765.000,00/ha/tahun hingga Rp. 3.160.000,00/ha/tahun.

Penerima transaksi pembayaran jasa lingkungan adalah masyarakat hulu yang dipilih berdasarkan kondisi lahan yang kritis dan berpengaruh terhadap fungsi hutan dan tata air di DAS Cidanau serta kondisi sosio-kapital masyarakat yang tepat. Berdasarkan kriteria teresebut, dipilihlah Desa Citaman dan Cibojong kemudian menyusul Desa Kadu Agung dan Cikumbueun. Desa-desa tersebut akan

menerima pembayaran jasa lingkungan sebesar Rp. 1.200.000,00 /ha/tahun. Ketentuannya, lahan masyarakat yang berhak menerima pembayaran jasa lingkungan harus memiliki jumlah tanaman tidak kuang dari 500 batang pohon tiap hektar lahannya pada tahun pertama dan tidak kurang dari 200 pohon pada akhir tahun ke-lima.

Akan tetapi besarnya nilai insentif ini sesungguhnya masih harus dicermati dari jumlah atau nilai transaksi yang diterima oleh masyarakat penerima jasa lingkungan, apakah nilai tersebut sudah sesuai dengan nilai yang seharusnya diterima oleh masyarakat atas kesediaanya mengkonservasi lahannya. Hasil penelitian yang dilakukan oleh Sand (2004) mengenai kesediaan membayar atas jasa lingkungan (dalam hai ini air) oleh industri sangatlah rendah. Kesediaan membayar itu berkisar antara Rp. 10,00/m3– Rp. 3.500,00/m3dari 56 industri atau 40% industri yang bersedia membayar atas jasa lingkungan ini, sementara 60% lainnya menyatakan tidak dapat menjawab.

Permasalahan yang kemudian dicoba untuk dikaji adalah nilai pembayaran jasa lingkungan yang diterima masyarakat atau dibayarkan oleh industri masih terlalu rendah sehingga masyarakat masih berpotensi melakukan penebangan maupun konversi lahannya. Seharusnya dengan semakin meningkatnya kualitas jasa lingkungan khususnya air baku, insentif yang diterima masyarakat juga meningkat, sehingga masyarakat bersedia mengubah pola penggunaan lahan yang dilakukannya ke dalam pola penggunaan yang mendukung pada pelestarian kawasan hutan DAS Cidanau. Berdasarkan permasalahan tersebut, dibutuhkan informasi yang dapat menjadi referensi bagi upaya peningkatan nilai pembayaran jasa lingkungan yang seharusnya diterima masyarakat penyedia jasa lingkungan di

wilayah model pembayaran jasa lingkungan. Salah satu cara yang dapat digunakan untuk menentukan nilai kompensasi tersebut adalah dengan cara menghitung nilai ekonomi dari lahan yang dijadikan model pembayaran jasa lingkungan tersebut. Informasi mengenai besarnya nilai ekonomi tersebut diharapkan akan bemanfaat sebagai acuan untuk meningkatkan besarnya nilai pembayaran jasa lingkungan, sehingga dapat mengurangi dan mencegah laju degradasi lingkungan di wilayah DAS Cidanau.

1.2 Perumusan Masalah

Daerah Aliran Sungai (DAS) Cidanau seperti diuraikan di atas telah mengalami degradasi akibat perambahan hutan dan konversi lahan di kawasan DAS Cidanau oleh masayarakat untuk kepentingan budidaya, sehingga apabila tidak ditangani secara intensif, dikhawatirkan akan mengkibatkan gangguan pada pasokan air untuk kebutuhan masyarakat hulu serta masyarakat hilir di wilayah DAS Cidanau dan sekitarnya. Para pihak yang terkait dengan DAS Cidanau berinisiatif untuk melakukan pelestarian lingkungan sebagai upaya pencegahan terhadap dampak yang telah terjadi, salah satu upaya yang telah dilakukan adalah melalui implementasi model hubungan hulu hilir dengan mekanisme pembayaran jasa lingkungan bagi perbaikan kawasan yang dianggap kritis di hulu DAS Cidanau. Mekanisme pembayaran jasa lingkungan yang dilakukan berupa pembayaran sejumlah uang oleh PT. KTI sebagai pemanfaat jasa lingkungan kepada masyarakat hulu sebagai penyedia jasa lingkungan yang telah ditetapkan sebagai lokasi model pembayaran jasa lingkungan. PT. KTI sebagai buyer

membayar sebesar Rp. 175.000.000,00/tahun pada 2005-2005 dan Rp. 200.000.000,00/tahun pada 2007-2009 atau etara dengan Rp.

2.765.000,00/ha/tahun pada dua tahun pertama dan Rp. 3.160.000,00/ha/tahun pada tiga tahun berikutnya, sementara penyedia jasa lingkungan sebagai seller

hanya menerima Rp. 1.200.000,00 /ha/tahun.

Permasalahan yang kemudian muncul adalah nilai dari pembayaran jasa lingkungn yang dilakukan dirasa masih terlalu rendah dan tidak sesuai dengan konsekuensi yang harus diterima masyarakat model PJL atas kesediaannya untuk mengkonservasi lahan milik mereka selama 5 tahun waktu kontrak periode pertama. Rendahnya nilai pembayaran jasa lingkungan tersebut disebabkan oleh belum tersedianya informasi mengenai nilai ekonomi dari lahan yang dijadikan model pembayaran jasa lingkungan itu sendiri.

Berdaasrkan permasalahan di atas, penelitian ini akan mencoba mengetahui, mempelajari dan memahami permasalahan berikut ini:

1. Bagaimana skema model hubungan hulu-hilir dengan mekanisme pembayaran jasa lingkungan yang telah diimplementasikan di DAS Cidanau?

2. Berapakah nilai ekonomi dari lahan model pembayaran jasa lingkungan di Desa Citaman?

1.3 Tujuan Penelitian

Secara umum tujuan dari penelitian ini adalah memberikan informasi yang bermanfaat bagi peningkatan nilai pembayaran jasa lingkungan di DAS Cidanau, dimana secara khusus penelitian ini bertujuan sebagai berikut :

1. Menganalisis dan memaparkan mekanisme model hubungan hulu-hilir dengan mekanisme pembayaran jasa lingkungn di DAS Cidanau.

2. Menghitung nilai ekonomi dari lahan model pembayaran jasa lingkungan di Desa Citaman.

1.4 Manfaat penelitian

Manfaat dari penelitian ini adalah :

1. Memberikan informasi bagi PT. KTI serta para stakeholder lain dalam menentukan evaluasi kebijakan mengenai besarnya nilai pembayaran jasa lingkungan di DAS Cidanau.

2. Memperkaya literatur aplikasi model hubungan hulu-hilir dengan mekanisme Pembayaran Jasa Lingkungn.

3. Menjadi sarana bagi penulis untuk mengaplikasikan ilmu-ilmu yang diperoleh dari Departemen Ekonomi Sumber daya dan Lingkungan, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

1.5 Ruang Lingkup Studi

Penelitian yang dilakukan merupakan suatu bentuk penilaian terhadap nilai ekonomi yang dihasilkan dari kegiatan konservasi pada lahan milik masyarakat penerima pembayaran jasa lingkungan. Kajian aspek ekonomi ditekankan pada masyarakat DAS Cidanau hulu penerima pembayaran jasa lingkungan yang hanya dibatasi pada wilayah Desa Citaman dengan luasan lahan yang dikompensasi seluas 25 ha. Batasan penelitian dilakukan dengan asumsi kondisi lahan di wilayah-wilayah model transaksi pembayaran jasa lingkunngan lainnya secara umum serupa atau homogen dengan kondisi lahan di Desa Citaman.

Kajian penelitian ditekankan pada seberapa besar nilai ekonomi pada lahan yang dikonservasi oleh masyarakat di lokasi model pembayaran jasa lingkungan. Lahan yang dikonservasi berupa kebun campuran yang di dalamnya terdiri dari berbagai jenis tanaman kayu dan non kayu denganjumlah rata-rata per hektar 500 tanaman, baik besar maupun kecil. Nilai ekonomi yang dihitung dibatasi pada

nilai guna (use value) berupa manfaat langsung dan manfaat tidak langsung dari lahan model pembayaran jasa lingkungan, sementara nilai bukan guna (non use value), yaitu nilai keberadaan dan nilai warisan tidak dihitung karena bersifat

tangible. Informasi mengenai nilai ekonomi yang dihasilkan dalam penelitian ini diharapkan dapat menjadi salah satu referensi bagi upaya peningkatan nilai pembayaran jasa lingkungan yang seharusnya diterima oleh masyarakat penyedia jasa lingkungan. Masyarakat di wilayah hulu merupakan pihak yang menjual jasa lingkungan (seller) atau sebagai penyedia jasa lingkungan, sedangkan PT. KTI sebagai pihak yang membeli jasa lingkungan (buyer) atau penerima jasa lingkungan berupa air baku dari Sungai Cidanau.

II TINJAUAN PUSTAKA 2.1 Pengertian Daerah Aliran Sungai (DAS)

Daerah aliran sungai merupakan satuan wilayah tangkapan air (catchman area) yang di batasi oleh pemisah topografi yang menerima hujan, menampung dan mengalirkan ke sungai dan seterusnya ke danau dan laut serta mengisi air bawah tanah. Pengertian DAS seperti dikemukakan oleh Asdak (1995, 2002) adalah suatu wilayah daratan yang secara topografi dibatasi oleh punggung-punggung gunung yang menampung dan menyimpan air hujan untuk kemudian menyalurkannya ke laut melalui sungai utama. Karena DAS sebagai sebuah ekosistem, maka terjadilah interaksi antara berbagai faktor penyusunnya seperti faktor abiotik, biotik dan manusia. Sebagai ekosistem, pasti dijumpai adanya input

dan segala proses yang berkaitan dengan masukan tersebut yang dapat dievaluasi berdasarkan output yang dihasilkan. Bila curah hujan dipandang sebagai unsur

inputdalam ekosistem DAS, maka outputyang dihasilkan adalah debit air sungai, penambahan air tanah dan limpasan sedimentasi sedangkan komponen lain seperti tanah, vegetasi, sungai dalam hal ini bertindak sebagai prosessor.

Pengelolaan DAS haruslah diorientasikan pada segi-segi konservasi tanah dan air dengan menitikberatkan pada peningkatan kesejahteraan masyarakat dan dapat dirasakan oleh segenap kalangan masyarakat, baik kalangan masyarakat hulu maupun masyarakat hilir. Hasil akhir yang menjadi titik sentral perhatian dalam pengelolan DAS adalah kondisi tata air yang stabil dari wilayah DAS tersebut.

2.2 Pengertian Jasa Lingkungan

Jasa lingkungan adalah produk sumberdaya alam hayati dan ekosistemnya yang berupa manfaat langsung (tangible) dan manfaat tidak langsung (intangible), yang meliputi jasa wisata alam atau rekreasi, jasa perlindungan tata air/hidrologi, kesuburan tanah, pengendalian erosi dan banjir, keindahan, keunikan, keanekaragaman hayati, penyerapan dan penyimpanan karbon (Dinas Kehutanan dan Perkebunan Pemerintah provinsi Banten, 2006).

Dalam Peraturan Pemerintah Nomor 34 tahun 2002 tentang Tata Hutan dan Penyusunan Rencana Pengelolaan Hutan, Pemanfaatan Hutan dan Penggunaan Kawasan Hutan disebutkan bahwa pemanfaatan jasa lingkungan adalah bentuk usaha untuk memanfaatkan potensi jasa lingkungan dengan tidak merusak lingkungan dan tidak mengurangi fungsi pokok hutan. Lebih lanjut disebutkan pula dalam peraturan pemerintah tersebut bahwa jasa lingkungan adalah jasa ekosistem alamiah dan sistem budidaya yang manfaatnya dapat dimanfaatkan baik secara langsung maupun tidak langsung dalam rangka membantu memelihara dan meningkatkan kualitas lingkungan dan kehidupan manusia.

Jasa lingkungan hutan merupakan fungsi jasa ekosistem hutan baik yang masih bersifat alami maupun buatan, yang memberikan manfaat langsung dan tidak langsung dalam peningkatan kualitas lingkungan untuk kesejahteraan masyarakat. Hutan menyediakan berbagai bentuk jasa lingkungan (Schmidt et al) dalam (Suryawan, 2005), yang dikategorikan ke dalam tiga kelompok besar, yaitu: 1. Proteksi daerah aliran sungai, hutan memiliki peran penting dalam meregulasi

2. Konservasi keanekaragaman hayati, hutan mengandung proporsi keanekaragaman hayati dunia yang signifikan. Kehilangan habitat, seperti hutan menjadi penyebab utama hilangnya spesies di dalamnya.

3. Sekuestrasi (penyimpanan) karbon.

2.3 Definisi Pembayaran Jasa Lingkungan

Rosa et al., (2005) seorang pakar pembayaran jasa lingkungan dari Amerika Tengah mendefinisikannya sebagai kompensasi jasa ekosistem. Menurutnya, ada 4 (empat) klasifikasi jasa ekosistem, yaitu: (1) Jasa Penyediaan (provisioning services): sumber bahan makanan, obat-obatan alamiah, sumberdaya genetik (genetic resources), kayu bakar, serat, air, mineral dan lain-lain; (2) Jasa Pengaturan (regulating services): fungsi menjaga kualitas udara, pengaturan iklim, pengaturan air, kontrol erosi, penjernihan air, pengelolaan sampah, kontrol penyakit manusia, kontrol biologi, pengurangan resiko dan lain-lain; (3) Jasa Kultural (cultural services): identitas dan keragaman budaya, nilai-nilai religius dan spiritual, pengetahuan (tradisional dan formal), inspirasi, nilai-nilai estetika, hubungan sosial, nilai peninggalam pusaka, rekreasi, dan lain-lain; (4) Jasa Pendukung (Supporting Services): produksi utama, formasi tanah, produksi oksigen, ketahanan tanah, penyerbukan, ketersediaan habitat, siklus gizi dan lain-lain. Dengan demikian masyarakat hendaknya dapat memaknai suatu kondisi atau keadaan yang disediakan oleh ekosistem tergantung pada kemampuan ekosistem tersebut dalam menyediakan jasa yang diinginkan atau diharapkan oleh masyarakat.

Hingga saat ini pembayaran jasa lingkungan sudah dapat diimplementasikan namum perspektifnya masih beragam. Keberagaman terkait

dengan elemen yang terlibat dalam skema pembayaran jasa lingkungan, yaitu jasa air daerah aliran sungai, keanekaragaman hayati, landscape beautyatau keindahan lanskap dan karbon sequestration. Keberagaman tersebut juga berlaku dalam hal level/tingkatan implementasi dan bahkan pengertian mengenai konsepnya itu sendiri. Negosiasi adalah entry point yang penting dalam pelaksanaan pembayaran jasa lingkungan. Acuan dari sisi teknis diperlukan untuk membentuk opini dan sebagai bahan masukan untuk negosiasi, artinya penelitian dengan analisis mendalam sesuai dengan kebutuhan harus dilakukan terlebih dahulu sebelum diimplementasikan.

2.4 Penilaian Jasa Lingkungan

Barang dan jasa yang dapat dihasilkan oleh sumberdaya secara garis besar dapat digolongkan ke dalam barang dan jasa yang ada pasarnya (market goods and services -MGS) dan umumnya memiliki nilai/harga pasar (priced goods and services - PGS) dan yang tidak tersedia pasarnya (non-market goods and services -NMGS) dan umumnya tidak memiliki harga pasar (un-priced goods and services - UPGS). MGS dicirikan oleh karakteristik barang dan jasa yang memiliki informasi lengkap (perfect information), sehingga harga dapat digunakan sebagai pengarah/pemimpin untuk pengambilan keputusan konsumsinya. Sementara NMGS, karakteristiknya bisa jelas tetapi tidak memiliki harga, sehingga keputusan pengkonsumsiannya tidak didasarkan pada harga, tetapi oleh preferensi (willingnes to pay - WTP) seseorang. Umumnya barang dan jasa lingkungan merupakan NMGS (RMI, 2007).

Contoh yang baik untuk menggambarkan penjelasan tersebut di atas adalah sumberdaya hutan (SDH), selain memang sebagaimana dinyatakan oleh Wunder

(2005) bahwa dewasa ini perhatian yang meningkat terhadap PES umumnya difokuskan pada SDH. Dengan dasar pemikiran seperti diuraikan di atas, maka manfaat barang dan jasa yang dapat dihasilkan oleh SDH dapat dijabarkan sebagai berikuti (RMI, 2007):

• Kelompok manfaat dari MGS : (1) hasil hutan berupa kayu dan (2) hasil hutan non-kayu, (3) penyedia pakan ternak, (4) penyedia pangan bagi masyarakat sekitar hutan, dan (5) rekreasi/pariwisata.

• Kelompok manfaat dari NMGS : (1) kemampuan pohon untuk absorbsi CO2 dan menghasilkan O2, (2) tempat berlindung dan berkembang biak (habitat) satwa liar,

(3) perlindungan tanah dan air, (4) pemandangan, (5) perlindungan keaneka ragaman hayati, (6) sumber plasma nutfah, (7) sekat bakar, (8) wind brake, (9) budaya/sejarah, (10) pendidikan/penelitian, (11) nilai keberadaan hutan, dan (12) areal ritual keagamaan atau spiritual.

Pengelompokan jasa lingkungan SDH seperti diuraikan di atas selanjutnya mempengaruhi bagaimana menghitung nilai ekonomi SDH. Menurut Nugroho (2004) dalam RMI (2007) Nilai ekonomi SDH dapat diartikan sebagai karakteristik (kualitas) dari SDH yang membuat sumberdaya tersebut dapat dipertukarkan dengan sumberdaya lain, dengan tujuan utama menentukan nilai secara komprehensif dari SDH tersebut. Informasi tersebut dapat dimanfaatkan untuk penghitungan (1) kerugian dari dampak suatu kegiatan, (2) biaya pencegahan dampak, (3) tarif retribusi, (4) tarif/tiket masuk taman nasional, (5) tarif pajak sumberdaya, (6) kompensasi yang harus dibayar oleh pembuat kerusakan lingkungan (dalam kasus eksternalitas negatif) dan penyedia jasa

lingkungan (dalam kasus eksternalitas positif), (7) alokasi investasi (asset) untuk tujuan pengelolaan dan (8) analisis biaya manfaat suatu proyek (RMI, 2007) .

2.5 Definisi Instrumen Ekonomi

Ancaman terhadap kelangsungan sumber daya alam dan penurunan kualitas lingkungan sudah menjadi fenomena global saat ini. Ancaman ini bukan saja menyangkut kesehatan terhadap umat manusia namun juga melibatkan pemanfaatan yang berlebihan terhadap sumber daya alam (overuse) serta peningkatan pencemaran. Bagi negara berkembang seperti Indonesia, pengelolaan lingkungan sangat diperlukan agar hasil-hasil yang dicapai dari pembangunan ekonomi tersebut tidak menguap (dissipated) oleh karena rusaknya sumber daya alam dan lingkungan. Instrumen pengendalian lingkungan bisa terdiri dari instrumen command and control, moral suasion dan insentif berbasis finansial maupun pasar atau sering disebut sebagai instrumen ekonomi. Instrumen ekonomi bergerak dalam ranah (domain) yang lebih luas dari mulai pajak, property right

sampai deposit refund system(Fauzi, 2007).

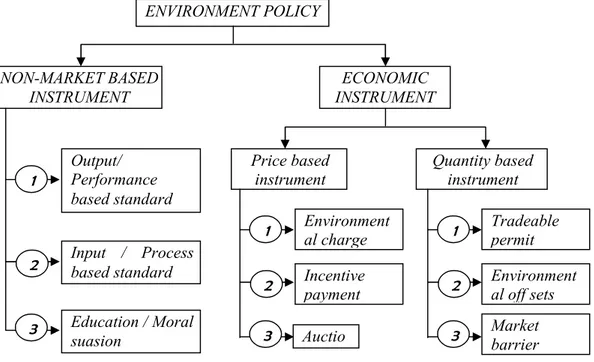

Instrumen ekonomi adalah sebagian dari kebijakan lingkungan dalam mengendalikan dampak negatif yang terjadi pada lingkungan melalui mekanisme pasar. Berbeda dengan instrumen command and control, instrumen ekonomi didasarkan pada pembarian insentif dan mekanisme pasar untuk mengurangi dampak lingkungan (Fauzi, 2007). Secara diagramatis kebijakan lingkungan antara command and control dan instrumen ekonomi tersebut dapat dilihat pada Gambar 3.

Sumber: Fauzi, 2007

Gambar 1. Instrumen Kebijakan Terhadap Lingkungan 2.6 Fungsi Instrumen Ekonomi

Panayotou (1994) menyebutkan paling tidak ada empat hal utama menyangkut fungsi instrumen ekonomi dalam pengelolaan lingkungan yakni 1. Menginternalisasikan eksternalitas dengan cara mengoreksi kegagalan pasar

melalui mekanisme ”full cost pricing” dimana biaya subsidi, biaya lingkungan dan biaya eksternalitas diperhitungkan dalam pengambilan keputusan.

2. Mampu mengurangi konflik pembangunan versus lingkungan, bahkan jika dilakukan secara tepat dapat menjadikan pembangunan ekonomi sebagai wahana (vehicle) untuk perlindungan lingkungan dan sebaliknya.

3. Instrumen ekonomi berfungsi untuk meng-encourage efisiensi dalam penggunaan barang dan jasa dari sumber daya alam sehingga tidak menimbulkan overconsumptionkarena pasar, melalui isntrumen ekonomi akan memberikan sinyal yang tepat terhadap penggunaan yang tidak efisien.

ENVIRONMENT POLICY NON-MARKET BASED INSTRUMENT ECONOMIC INSTRUMENT Output/ Performance based standard Input / Process based standard Education / Moral suasion Price based instrument Environment al charge Incentive payment Auctio nn Quantity based instrument Tradeable permit Environment al off sets Market barrier 1 2 3 1 2 3 1 2 3

4. Instrumen ekonomi dapat digunakan sebagai sumber penerimaan (revenue generating).

2.7 Konsep Nilai untuk Sumber Daya

Pengertian nilai atau value, khususnya yang menyangkut barang dan jasa uang dihasilkan oleh sumberdaya alam dan lingkungan, memeng bisa berbeda jika dipandang dari berbagai disiplin ilmu. Dari sisi ekologi, misalnya, nilai dari hutan mangrove bisa berarti pentingnya hutan mangrove sebagai tempat reproduksi spesies ikan tertentu atau fungsi ekologis lainnya. Dari sisi teknik, nilai hutan mangrove bisa sebagai pencegah abrasi atau banjir dan sebagainya. Perbedaan mengenai konsepsi nilai tersebut tentu saja akan menyulitkan pemahaman mengenai pentingnya suatu ekosistem. Karena itu, diperlukan suatu persepsi yang sama untuk penilaian ekosistem tersebut. Salah satu tolok ukur yang relatif mudah dan bisa dijadikan sebagai persepsi bersama berbagai disiplin ilmu tersebut adalah pemberian price tag (harga) pada barang dan jasa yang dihasilkan oleh sumber daya alam dan lingkungan. Dengan demikian, kita menggunakan apa yang disebut

nilai ekonomisumber daya alam (Fauzi, 2006).

2.8 Tipologi Nilai Ekonomi

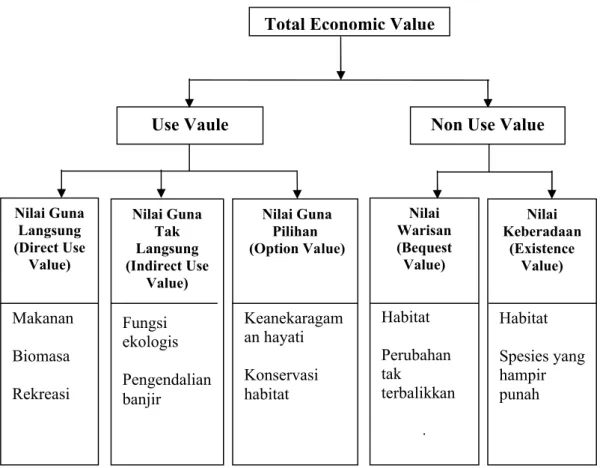

Secara umum, nilai ekonomi didefinisikan sebagai pengukuran jumlah maksimum seseorang ingin mengorbankan barang dan jasa untuk memperileh barang dan jasa lin. Secara formal konsep ini disebut keinginan membayar (willingness to pay) seseorang terhadap barang dan jasa yang dihasilkan oleh sumber daya alam dan lingkungan (Fauzi, 2006). Banyak literatur dalam bidang valuasi ekonomi seperti Barton (1994), Barbier (1993), Freeman III (2002) menggunakan tipologi nilai ekonomi dalam terminologi Total Economic Value

(TEV). TEV merupakan penjumlahan dari nilai ekonomi berbasis pemanfaatan atau penggunaan (use value) dan nilai ekonomi berbasis bukan pemanfaatan atau penggunaan (non use value). Use Value (UV) terdiri dari nilai-nilai penggunaan langsung (Direct use Value ; DUV), nilai-nilai penggunaan tidak langsung (Indirect Use Value ; IUV), dan nilai pilihan (Option Value; OV). Sementara itu nilai ekonomi berbasis bukan pemnfaatan (NUV) terdiri dari 2 komponen nilai yaitu nilai warisan (Bequest Value ; BV) dan nilai keberadaan (Existence Value ; EV). Gambar 2 berikut ini akan menjelaskan komponen-komponen dari nilai total ekonomi, diantaranya adalah :

1. Nilai Kegunaan Konsumtif (use value)

Merupakan nilai yang diperoleh atas pemanfaatan dari sumber daya alam. Use value,seperti terlihat dalam gambar 1. terdiri dari :

a. Nilai guna langsung (direct use) merupakan nilai yang diperoleh individu dari pemanfaatan langsung sumberdaya alam dimana individu tersebut berhubungan langsung dengan sumberdaya alam dan lingkungan.

b. Nilai guna tak langsung (indirect use) merupakan nilai yang didapat atau dirasakan secara tidak langsung dari barang dan jasa yang dihasilkan oleh sumberdaya alam dan lingkungan.

2. Nilai Kegunaan Non Konsumtif ( non-use value)

Merupakan nilai sumberdaya alam dan lingkungan yang muncul karena keberadaannya meskipun tidak dikonsumsi secara langsung. Nilai ini lebih sulit untuk diukur karena didasarkan pada preferensi individual terhadap sumberdaya alam dan lingkungan daripada pemanfaatan langsung. Non-use value, seperti terlihat dalam gambar terdiri dari:

a. Nilai keberadaan (existence value) merupakan nilai yang didasarkan pada terpeliharanya SDA tanpa menghiraukan manfaat dari keberadaan SDAL tersebut.

b. Nilai warisan (bequest value) merupakan nilai yang diberikan oleh generasi saat ini terhadap SDAL agar dapat diwariskan pada generasi mendatang.

Selain kedua manfaat tersebut ada juga nilai lain yaitu nilai pilihan (option value), yaitu nilai pemeliharaan SDAL untuk kemungkinan dimanfaatkan pada masa yang akan datang.

Pearce dan Moran (1994) menyatakan bahwa nilai total tersebut tidak benar-benar total karena tidak mencakup keseluruhan nilai kecuali nilai ekonomi, dan banyak ahli ekologi menyatakan nilai ekonomi total belum mencakup semua nilai ekonomi karena ada beberapa fungsi ekologis dasar yang bersifat sinergis sehingga nilainya lebih besar dari nilai fungsi secara tunggal. Sedangkan menurut Manan (1985) dari sudut pandang rimbawan bahwa hutan mempunyai fungsi serbaguna, paling tidak sebagai penghasil kayu, pengaturan tata air, tempat berlindung dan tumbuh kehidupan liar, dan tempat rekreasi. Namun masih sangat sulit menetapkan batas-batas fungsi tersebut secara tegas krena adanya interaksi antara fingsi-fungsi tersebut.

Gambar 2. Kategori Valuasi Ekonomi Barang dan Jasa Lingkungan 2.9 Valuasi Ekonomi

Valuasi Ekonomi adalah sebuah upaya untuk memberikan nilai kuantitatif terhadap barang dan jasa yang dihasilkan oleh sumber daya alam dan lingkungan terlepas dari atersedia atau tidaknya nilai pasar bagi barang dan jasa tersebut (Hidayat, 2008).

2.10 Metode Valuasi Terhadap Sumberdaya Alam dan Lingkungan

Munurut Hufshcmidt et al (1987) penilaian ekonomi tehadap sumberdaya dan lingkungan dapat dilakukan dengan berbagai pendekatan diantaranya:

2.10.1 Teknik Penilaian dari Segi Manfaat

Teknik ini menilai manfaat dari penggunaan barang lingkungan yang menjadi biaya bila penggunaan tersebut tidak dilakukan. Sifat utama teknik ini

Nilai Guna Langsung (Direct Use Value) Makanan Biomasa Rekreasi Nilai Guna Tak Langsung (Indirect Use Value) Fungsi ekologis Pengendalian banjir Nilai Guna Pilihan (Option Value) Keanekaragam an hayati Konservasi habitat Nilai Warisan (Bequest Value) Habitat Perubahan tak terbalikkan . Nilai Keberadaan (Existence Value) Habitat Spesies yang hampir punah

Total Economic Value

adalah penggunaan harga pasar senyatanya, bilamana mungkin. Teknik ini dibagi ke dalam empat kelompok besar yaitu:

1. Teknik yang Langsung Berdasar pada Nilai Pasar atau Produktifitas a. Pendekatan Nilai Pasar atau Produkitvitas

b. Pendekatan Modal Manusia atau Penghasilan yang Hilang c. Pendekatan Biaya Kesempatan

2. Teknik Pemanfaatan Nilai Pasar Barang Pengganti (Surrogate) a. Pendekatan Biaya Perjalanan

b. Pendekatan Selisih Upah

c. Pendekatan Barang dan Jasa yang Dipasarkan Sebagai Pengganti Lingkungan.

d. Pendekatan Nilai Milik

3. Pendekatan Pemanfaatan Teknik Survey a. Pendekatan Tawar-Menawar

b. Teknik Delphi

4. Pendekatan Peradilan Dan Kompensasi

2.10.2 Teknik Penilaian dari Segi Biaya

Dari segi biaya, pendekatan penilaian lingkungan dibagi ke dalam: 1. Teknik analisi biaya, terdiri dari:

a. Teknik Pengeluaran Preventif b. Pendekatan Biaya Ganti c. Pendekatan Proyek Bayangan 2. Teknik Analisis Keefektifan Biay

III

.KERANGKA PEMIKIRAN

3.1 Kerangka Teoritis3.1.1 Valuasi Ekonomi

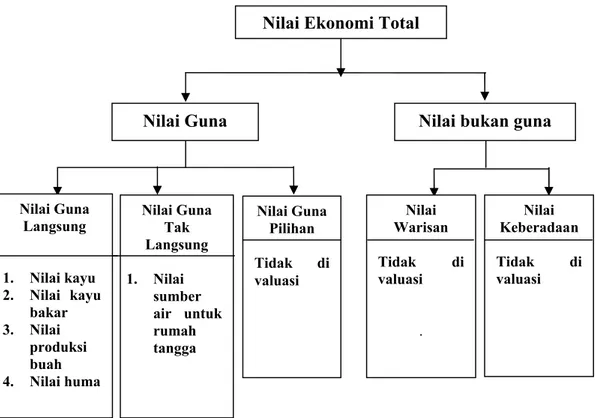

Untuk melakukan valuasi ekonomi pada lahan model pembayaran jasa lingkungan di Desa Citaman, terlebih dahulu harus melakukan pengelompokan sumberdaya yang dimiliki di lahan tersebut berdasarkan nilai ekonomi total yang dibedakan atas nilai guna dan nilai bukan guna. Diagram teknik valuasi ekonomi berdasarkan pengelompokan nilainya dapat dilihat pada Gambar 3.

Gambar 3. Diagram Teknik Valuasi Ekonomi Berdasarkan Pengelompokan Nilai di Lahan Model PJL di Desa Citaman

3.1.2 Tahapan Valuasi Ekonomi

Penentuan nilai ekonomi total melalui teknik valuasi ekonomi dilakukan melalui beberapa tahapan (Hidayat, 2008), yang terdiri dari:

Nilai Guna Langsung 1. Nilai kayu 2. Nilai kayu bakar 3. Nilai produksi buah 4. Nilai huma Nilai Guna Tak Langsung 1. Nilai sumber air untuk rumah tangga Nilai Guna Pilihan Tidak di valuasi Nilai Warisan Tidak di valuasi . Nilai Keberadaan Tidak di valuasi

Nilai Guna Nilai bukan guna

1. Penentuan Daerah atau Wilayah yang akan divaluasi.

Tujuannya adalah untuk mengetahui cakupan wilayah yang dapat dinilai, potensi sumberdaya alam dan lingkungan, pola pemanafaatan lahan, kondisi sosial ekonomi terkait dengan pemanfaatan, identifikasi narasumber yang akan menjadi instrumen penilaian.

2. Penentuan Tujuan Penilaian

Untuk mengetahui tujuan atau sasaran penilaian, apakah untuk menghitung nilai ekonomi total, menghitung biaya ganti rugi, AMDAL atau lainnya. Jika tujuan valuasi tersebut untuk menghitung nilai ekonomi total, maka dilanjutkan dengan tahapan berikutnya.

3. Identifikaasi Permasalahan

Tidak semua komponen sumeberdaya alam dan lingkungan atau kerusakan lingkungan dapat divaluasi karena berbagai keterbatasan, untuk itu perlu dibuat skala prioritas berdasarkan hasil identifikasi.

4. Identifikasi Jenis dan Sebaran Sumber Daya Alam dan Lingkungan (SDAL). Sumber daya alam dan lingkungan bisa berada dalam berbagai bentuk ekosistem. Setiap ekosistem memiliki fungsi yang berbeda sehingga akan memiliki nilai yang berbeda pula. Untuk itu, diperlukan identifikasi jenis dan sebaran SDAL dalam berbagai ekosistem tersebut.

5. Identifikasi Fungsi dan Manfaat Sumber Daya Alam dan Lingkungan

Setelah jenis dan sebaran SDAL diketahui, tahapan berikutnya adalah mengidentifikasi fungsi dan manfaat dari masing-masing SDAL.

Setalah fungsi dan manfaat teridentifikasi, kemudian ditentukan teknik yang paling sesuai untuk digunakan dalam menilai fungsi dan manfaat tersebut. 7. Kuantifikasi Data

Kuantifikasi data dapat dilakukan dengan berbagai pendekatan, salah satu cara paling mudah adalah dengan pendekatan nilai pasar. Jenis data kuntitatif yang dibutuhkan meliputi luasan, panambahan atau pengurangan produktivitas dan lain-lain.

8. Valuasi Fungsi dan Manfaat Sumberdaya Alam dan Lingkungan

Valuasi ekonomi ditentukan dengan cara mengalikan data kuantitatif dengan nilai moneter.

3.2 Kerangka Operasional

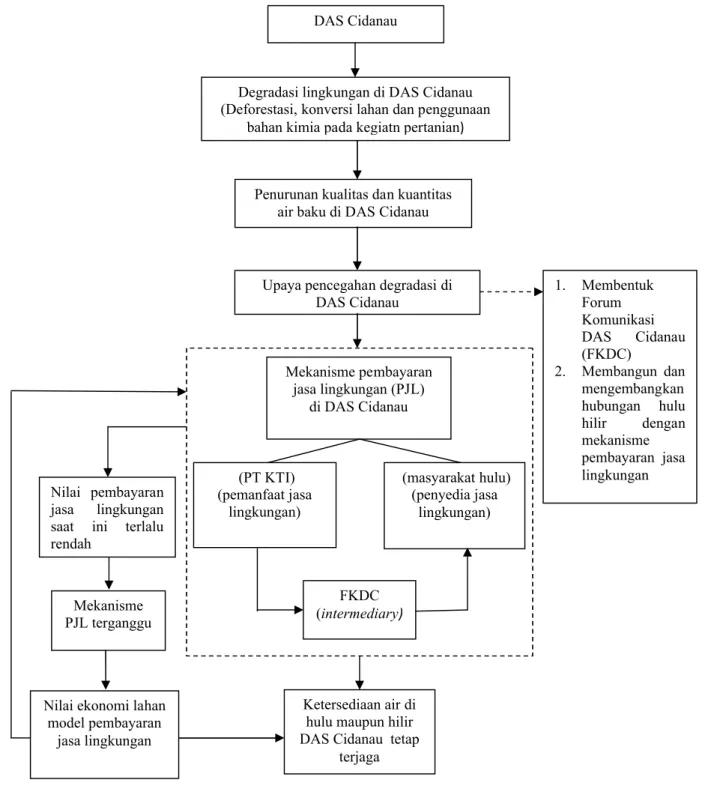

DAS Cidanau dengan fungsi utamanya sebagai penyedia jasa air, saat ini kondisinya telah mengalami degradasi yang cukup nyata karena tingginya tingkat deforestasi, konversi lahan serta penggunaan bahan kimia dalam pertanian. tingginya tingkat degradasi disebabkan oleh masih kurangnya pengetahuan dan pemahaman masyarakat, terutama masyarakat di wilayah hulu DAS Cidanau, tentang arti penting dan manfaat DAS Cidanau untuk keberlanjutan semua pihak. Tingginya tingkat degradasi juga tidak terlepas dari taraf hidup masyarakatnya yang masih belum sejahtera sehingga alasan ekonomi menjadi faktor utama penyebab degradasi lingkugan di wilayah hulu DAS Cidanau.

Berbagai laporan menyebutkan tingginya tingkat degradasi yang meliputi perambahan hutan dan perubahan penggunaan lahan yang disertai dengan jumlah penduduk yang terus bertambah telah menyebabkan terganggunya ketersediaan air di DAS Cidanau yang ditandai dengan penurunan kualitas dan kuantitas air di

DAS Cidanau (FKDC, 2007). Berdasarkan permasalahan tersebut, para pihak yang terkait dalam pengelolaan dan pemanfaatan DAS Cidanau berupaya untuk melakukan pencegahan terhadap kemungkinan terjadinya degradasi yang lebih besar. Upaya pelestarian tersebut berupa mekanisme hubungan hulu-hilir antara masyarakat hulu (Desa Citaman) sebagai penyedia jasa lingkungan dengan pemanfaat jasa lingkungan (PT. KTI) di hilir. Mekanisme tersebut berupa pemberian insentif dari PT. KTI kepada masyarakat Desa Citaman, tujuannya agar masyarakat penyedia jasa lingkungan bersedia mengkonservasi lahannya dengan cara melakukan penanaman kembali kawasan yang telah mengalami kerusakan (kritis) dan menjaga keberadaan hutan serta tutupan lahan milik mereka agar ketersediaan air tetap terjaga, baik untuk masyarakat di hilir maupun masyarakat di hulu. Kendala yang kemudian muncul adalah nilai dari pembayaran jasa lingkungan saat ini dirasa masih terlalu rendah, sehingga permasalahan tersebut menjadi dasar perlunya dilakukan penelitian ini.

Masih rendahnya nilai pembayaran jasa lingkungan yang diterima masyarakat saat ini dapat berakibat pada terganggunya mekanisme pembayaran jasa lingkungan yang saat ini telah berlangsung. Untuk itu, dibutuhkan informasi yang dapat dijadikan referensi bagi upaya peningkatan nilai pembayaran jasa lingkungan agar mekanisme hubungan hulu hilir yang telah berlangsung dapat tetap terjaga keberlanjutannya. Informasi terhadap nilai tersebut dapat ditentukan dengan cara melakukan valuasi ekonomi terhadap nilai ekonomi pada lahan model pembayaran jasa lingkungan di Desa Citaman seluas 25 ha dengan metode pendekatan nilai pasar atau produktivitas. Perlu ditekankan bahwa nilai ekonomi yang dihasilkan dalam penelitian ini tidak secara langsung menjadi nilai yang

seharusnya dibayar atau diterima oleh pihak-pihak yang terkait dalam implementasi transaksi pembayaran jasa lingkungan di DAS Cidanau. Tersedianya informasi mengenai nilai ekonomi pada lahan model pembayaran jasa lingkungan diharapkan dapat menjadi landasan bagi para stakeholder di DAS Cidanau untuk menentukan kebijakan ke arah peningkatan nilai pembayaran jasa lingkungan, sehingga mekanisme pembayaran jasa lingkungan tetap terjaga keberlanjutannya. Konsep hubungan hulu hilir tersebut akan memberikan keuntungan bagi semua pihak yang terlibat sehingga DAS Cidanau akan tetap terjaga kelestariannya seiring dengan adanya transaksi yang saling menguntungkan semua pihak. Secara lebih jelas, uraian tersebut dapat dilihat dalam gambar 4.

Gambar 4. Diagram Alir Kerangka Berpikir Operasional (PT KTI) (pemanfaat jasa lingkungan) (masyarakat hulu) (penyedia jasa lingkungan) FKDC (intermediary) Nilai pembayaran jasa lingkungan saat ini terlalu rendah

Keterangan :

Lingkup penelitian

DAS Cidanau

Degradasi lingkungan di DAS Cidanau (Deforestasi, konversi lahan dan penggunaan

bahan kimia pada kegiatn pertanian)

Penurunan kualitas dan kuantitas air baku di DAS Cidanau

Ketersediaan air di hulu maupun hilir DAS Cidanau tetap

terjaga

Upaya pencegahan degradasi di DAS Cidanau

Nilai ekonomi lahan model pembayaran jasa lingkungan Mekanisme pembayaran jasa lingkungan (PJL) di DAS Cidanau 1. Membentuk Forum Komunikasi DAS Cidanau (FKDC) 2. Membangun dan mengembangkan hubungan hulu hilir dengan mekanisme pembayaran jasa lingkungan Mekanisme PJL terganggu

IV METODOLOGI

4.1 Lokasi dan Waktu Penelitian

Penelitian dilakukan di wilayah hulu Daerah Aliran Sungai (DAS) Cidanau, tepatnya di Desa Citaman, Kabupaten Serang. Sedangkan waktu pengambilan data dilaksanakan pada Maret hingga April 2009.

4.2 Jenis dan Sumber Data

Data yang akan dikumpulkan dalam penelitian ini meliputi data primer dan data sekunder. Data primer dalam penelitian ini diperoleh langsung dari responden dengan wawancara menggunakan kuesioner yang telah disiapkan dan observasi yang dilakukan di lingkungan sekitarnya. Data sekunder diperoleh dari catatan berupa laporan atau arsip dari lembaga-lembaga atau instansi yang terkait yang meliputi keadaan umum penelitian, dan data lain yang berhubungan dengan penelitian ini antara lain diperoleh dari: Forum Komunikasi DAS Cidanau (FKDC), PT. Krakatau Tirta Industri, Lembaga Swadaya Masyarakat (LSM) Rekonvasi Bhumi, BAPPEDA Kabupaten Serang, Badan Lingkungan Hidup Daerah Provinsi Banten, serta Kantor Desa Citaman.

4.3 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode survey. Menurut Singarimbun (1989) dalam Putra (2009), survey adalah metode pengambilan sampel dari suatu populasi dengan menggunakan kuesioner sebagai alat pengumpulan data yang pokok. Seorang peneliti dapat mengumpulkan data tertentu dengan memilih sampel dari suatu populsi dengan menggunakan kuesioner yang telah disiapkan dengan mealkukan teknik survey.

4.4 Metode Pengambilan Contoh

Data yang dikumpulkan terdiri dari data primer dan data sekunder. Pengumpulan data dilakukan dengan metode random sampling. Responden dipilih secara acak dari suatu daftar individual di dalam suatu populasi. Responden dalam penelitian ini adalah masyarakat Desa Citaman yang menjadi anggota kelompok Tani Karyamuda II, yaitu sebagai masyarakat kelompok tani yang lahannya dijadikan sebagai model pembayaran jasa lingkungan di DAS Cidanau dengan jumlah populasi sebanyak 43 orang (Lampiran 1). Jumlah sampel dalam penelitian ini sebanyak 30 responden.

4.5 Metode Analisis Data

Analisis data adalah proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca dan diinterpretasikan. Dalam proses ini seringkali digunakan statistik, baik dalam bentuk model maupun tidak. Salah satu fungsi pokok statistik adalah menyederhanakan data penelitian yang amat besar jumlahnya menjadi informasi yang lebih sederhana dan lebih mudah untuk dipahami (Singarimbun dan Effendi 1989) dalam putra (2009). Data yang telah terkumpul kemudian diolah dengan program Microsoft excel 2007. Mekanisme pembayaran jasa lingkungan dianalisis secara kualitatif dengan alat analisis SWOT, sementara pendugaan nilai ekonomi dianalisis dengan pendekatan nilai pasar atau produktivitas. Hasil pengolahan data dianalisis secara deskriptif dengan metode pendekatan nilai pasar dan disajikan dalam bentuk gambar, tabel dan perhitungan matematik.

4.6 Analisis SWOT

Analisis SWOT adalah identifikasi bebbagai faktor secara sistematis untuk merumuskan strategi perusahaan. SWOT adalah singkatan dari lingkungan Internal Strengths dan Weaknesses serta lingkungan Eksternal Opportunities dan Threaths Analisis SWOT membandingkan antara faktor eksternal peluang (Opportunities) dan Ancaman (Threaths) dengan faktor internal Kekuatan (Strengths) dan Kelemahan (Weaknesses) (Rangkuti, 1997).

4.7 Pendugaan Nilai Ekonomi

Perhitungan nilai guna (use value) di lokasi model pembayaran jasa lingkungan (PJL) dilakukan dengan menggunakan persamaan sebagai berikut :

NE = NGL + NGTL

= (NK+NKB+NP+NH) + (NA) NE = Nilai Ekonomi

NGL = Nilai Guna Langsung NGTL = Nilai Guna Tidak Langsung NK = Nilai Kayu

NKB = Nilai Kayu Bakar NP = Nilai Produk NH = Nilai Huma

NA = Nilai Air

4.7.1 Nilai Kayu

Nilai kayu ditentukan dari potensi kayu yang ada di lokasi model PJL seluas 25 hektar dikalikan dengan harga kayu yang ada di pasaran di dekat lokasi

NK = ∑(VKi x HKi) Dimana : NK = nilai kayu (Rp)

VKi = rata-rata volume kayu untuk jenis ke-i (m3) HKi = Harga kayu di pasaran untuk jenis ke-i (Rp/m3)

4.7.2 Nilai Kayu Bakar

Nilai kayu bakar ditentukan dengan metode pendekatan nilai pasar karena di lokasi penelitian telah terdapat pasar untuk kayu bakar dengan formula sebagai berikut :

NKB = (VKBiX HKB) x P

Dimana : NKB = nilai kayu bakar (Rp/tahun)

VKBi = rata-rata konsumsi kayu bakar yang dikonsumsi per

rumah tangga anggota penerima pembayaran jasa lingkungan (m3/tahun)

HKB = harga kayu bakar (Rp/m3)

P = jumlah kepala keluarga yang menerima pembayaran jasa lingkungan (jiwa)

Penentuan nilai kayu bakar ditentukan berdasarkan pada jumlah rata-rata kayu bakar yang dikonsumsi masyarakat penerima pembayaran jasa lingkungan per tahun di lokasi model pembayaran jasa lingkungan. Diasumsikan masyarakat hanya mengambil kayu bakar dari lokasi model pembayaaran jasa lingkungan.

4.7.3 Nilai Produk

Nilai produk adalah nilai yang diperoleh dari produk hasil buah-buahan dan dedaunan dari berbagai jenis tanaman yang terdapat di lokasi penelitian.

dimana harga yang digunakan adalah harga yang berlaku di pasar sekitar lokasi penelitian. Nilai produk ditentukan dengan formula perhitungan sebagai berikut.

NP = ∑(VPix JPix Jix HPi)

Dimana : NP = nilai ekonomi produk total (Rp/tahun) VPi = produktivitas rata-rata produk ke-i dari jenis

tanaman ke-i (satuan berat)

JPi = hasil panen rata-rata per tanaman dari tanama ke-i

(satuan berat)

Ji = jumlah tanaman ke-i (buah)

HPi = harga jual produk ke-i (Rp/satuan berat)

4.7.4 Nilai Air Rumah Tangga

Konsumsi air untuk rumah tangga meliputi air untuk kebutuhan mandi, minum dan memasak, mencuci, wudhu serta untuk kakus. Nilai air dihitung dengan metode pendekatan nilai pasar dengan formula sebagai berikut :

NA = VKA x JP x HA x 12 bulan Dimana : HA = nilai air (Rp/tahun)

VKA = konsumsi air rata-rata (m3/bulan)

JP = jumlah masyarakat penerima PJL (orang)

HA = harga air (Rp/m3)

4.7.5 Nilai Huma

Penentuan nilai ekonomi dari huma diperoleh dengan melakukan perhitungan biaya manfaat dari kegiatan pertanian huma itu sendiri dengan pendekatan nilai pasar. Komponen yang termasuk dalam biaya pada pertanian

huma adalah biaya pengadan pupuk, biaya pengadaan benih dan biaya pemanenan (upah). Sedangkan komponen yang termasuk ke dalam manfaat adalah hasil panen yang dikalikan denga harga jualnya. Nilai huma dihtung dengan formula sebagai berikut.

NH = ∑(Bi – Ci) Dimana : NH = nilai huma

Bi = komponen biaya pemanenan huma Ci = komponen biaya pemanenan huma

4.8 Batasan Penelitian

Lingkup ekonomi yang dihitung merupakan nilai guna (use value) dari lahan model pembayaran jasa lingkungan seluas 25 ha yang terletak di Desa Citaman. Nilai guna (use value) yang dihitung terdiri dari nilai guna langsung (direct use) berupa nilai kayu, kayu bakar, produk, serta pagi gogo, dan nilai guna tidak langsung (indirect use) berupa nilai ketersediaan air bersih. Perhitungan terhadap nilai guna lainnya seperti nilai bukan guna tidak dilakukan karena karena bersifat tangible. Penelitian kali ini juga akan memaparkan peran dan fungsi serta permasalahan DAS Cidanau dan analisis mengenai bagaimana mekanisme transaksi pembayaran jasa lingkungan yang telah disepakati dan diimplementasikan di DAS Cidanau.

4.9 Definisi Operasional

1. Nilai Ekonomi Total

Nilai ekonomi total didefinisikan sebagai nilai eoknomi sumber daya alam dan lingkungan (SDAL) dalam suatu ekositem tertentu yang merupakan

berikut ini akan dijelaskan komponen-komponen dari nilai total ekonomi, diantaranya adalah :

1. Nilai Guna (Use Value) merupakan nilai yang diperoleh atas pemanfaatan dari sumber daya alam. Nilai guna (use value), terdiri dari:

a. Nilai guna langsung (direct use) merupakan nilai yang diperoleh individu dari pemanfaatan langsung sumberdaya alam dimana individu tersebut berhubungan langsung dengan sumberdaya alam dan lingkungan.

b. Nilai guna tak langsung (indirect use) merupakan nilai ekologis yang didapat atau dirasakan secara tidak langsung dari barang dan jasa yang dihasilkan oleh sumberdaya alam dan lingkungan.

c. Nilai pilihan (option value), yaitu nilai pemeliharaan SDAL untuk kemungkinan dimanfaatkan pada masa yang akan datang.

2. Nilai Kegunaan Non Konsumtif (Non-Use Value), merupakan nilai sumberdaya alam dan lingkungan yang muncul karena keberadaannya, meskipun tidak dikonsumsi secara langsung, terdiri dari:

a. Nilai keberadaan (existence value) merupakan nilai yang didasarkan pada terpeliharanya SDA tanpa menghiraukan manfaat dari keberadaan SDAL tersebut.

b. Nilai warisan (bequest value) merupakan nilai yang diberikan oleh generasi saat ini terhadap SDAL agar dapat diwariskan pada generasi mendatang.

2. Variabel Karakteristik responden

a. Tingkat Pendidikan : Jenjang pendidikan formal atau sederajat yang pernah ditempuh oleh responden hingga penelitian ini dilaksanakan. b. Tingkat Pendapatan : Jumlah rupiah yang diperoleh responden per

rumah tangga per bulan. Rumah tangga diartikan sebagai seseorang atau sekelompok orang yang mendiami suatu rumah dan mengurusi kebutuhan rumah tangganya bersama.

c. Jumlah Tanggungan Keluarga : Jumlah anggota keluarga reponden yang menjadi tanggungan reponden.

3. Komponen- komponen analisis SWOT (Rangkuti, 1997) :

a. Kekuatan (strengths) merupakan suatu kelebihan khusus yang memberikan kaunggulan komparatif dalam suatu industri yang berasal dari organisasi.

b. Kelemahan (weaknesses) kataerbatasan dan kekurangan dalam hal sumber daya yang secara nyata menghambat aktivitas keragaan organisasi.

c. Peluang (opportunities) sesuatu yang diinginkan atau disukai dalam lingkungan organisasi.

d. Ancaman (threaths) merupakan situasi yang tidak disukai dalam lingkungan organisasi dan merupakan penghalang bagi posisi yang diharapkan dalam organisasi.