www.stiepasim.ac.id

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA

KEUANGAN PERUSAHAAN PADA PT. BANK MANDIRI PERSERO TBK.

(Studi Empiris Pada Bursa Efek Indonesia) Oleh:

Dwinanto Priyo Susetyo1 Sri Herawati Ramdani2

PROGRAM STUDI AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI PASIM SUKABUMI

ABSTRAK

Menurut Tjager at al. (2003:5) Good Corporate Governance merupakan suatu sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan organisasi. Kinerja keuangan merupakan penentuan ukuran tertentu yang dapat dijadikan ukuran keberhasilan suatu perusahaan atau organisasi untuk menghasilkan laba atau keuntungan (Sucipto:2003). Menurut Tri Gunarsih (2003:56):”Esensi Good Corporate Governance adalah peningkatan kinerja keuangan perusahaan melalui supervisi atau pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap stakeholder dan pemakai kepentingan lainnya, berdasarkan kerangka aturan dan peraturan yang berlaku.” Penelitian ini menggunakan Ex Post Facto. Dalam penelitian ini sample diambil dari laporan keuangan PT Bank Mandiri (Persero) Tbk, dan laporan riset dan peningakatan Corporate Governance Perception Index dari tahun 2006-2015 hasil penelitian menunjukan bahwa: (1) Good Corporate Governance (Variable X) pada PT Bank Mandiri (Persero) Tbk, yang di ukur dari skor CGPI (Corporate Governance Perception Index) dari tahun 2011-2015 cukup baik.(2) Kinerja keuangan (Variable Y) di PT Bank Mandiri (Persero) Tbk, jika dilihat dari rasio profitabilitas dengan rasio tingkat pengembalian investasi yang terdiri atas Retrun On Asset (ROA) dan Retrun On Equity (ROE), maka kinerja keuangan PT Bank Mandiri (Persero) Tbk, kurang baik. Hal ini diukur dari standar rasio industry profitabilitas menurut kasmir yang seharusnya ROA mencapai 30% dan ROE mencapai 40%.(3) Good Corporate Governance memiliki pengaruh terhadap keuangan perusahaan (ROA) yang ditunjukan oleh nilai koefisien kolerasi R=0,421 dan memiliki pengaruh yang sangat kuat terhadap kinerja keuangan (ROE) dengan R=0,829. Koefisien Determinasi (KD) R Square (ROA)=0,177 dan R Square (ROE)=0,688.Maka secara keseluruhan Good Corporate Governance berpengaruh terhadap kinerja keuangan perussahaan (ROA dan ROE).

Kata Kunci : Good Corporate Governance, Kinerja Keuangan Perusahaan (ROE) PENDAHULUAN

Latar Belakang Penelitian

Bank Mandiri merupakan bank persero (BUMN) yang sebagian sahamnya dimiliki oleh pemerintah Republik Indonesia. Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Bank mandiri

merupaka bank hasil peleburan 4 bank pemerintahpada bulan Juli 1999, dan bank pemeritah yang dilebur tersebut, antara lain Bank Bumi Daya, Bank Dagang Negara, Bank Eksport Import Indonesia dan Bank Pembangunan Indonesia.

Sebagai Perusahaan publik yang tercatat di Bursa Efek Indonesia, sejak 2007

www.stiepasim.ac.id

JURNAL EKONOMI STIE PASIM SUKABUMI 38 sampai pemeringkatatan terakhir untuk CGPI

2015, Bank Mandiri selalu menempi peringkat pertama dan dipredikat sebagai perusahaan sangat perpercaya dalam pemeringkatan CGPI(Corporate Governance Perception Index) oleh The Indonesian Institute for Corporate Governance (IICG).

The Indonesian Institute for Corporate Governance (IICG) berdiri atas prakarsa masyarakat Transparansi Indonesia (MTI), praktisi dan propesional, serta tokoh masyarakat yang memiliki visi dan kepedulian terhadap masa depan Indonesia yang lebih baik. salah satu program yang terus menerus dilaksanakan IICG sejak

tahun 2001 hingga sekarang adalah Corporate Governance Perception Index (CGPI) yaitu riset da pemeringkatan penerapan good corporate governance (GCG) pada perusahaan-perusahaan di Indonesia melalui perancangan riset yang mendorong perusahaan meningkatkan kualitas penerapan konsep corporate governance (CG) dengan melaksanakan evaluasi dan benchmarking sebagai upaya perbaikan yang berkesinambungan (continuous imporment).

Dan berikut skor CGPI PT.Bank Mandiri (Persero), Tbk. dan rasio kinerja keuangan dari tahun 2011-2015.

Tabel 1.1

Skor Corporate Governance Perception Index (CGPI), perhitungan Retun On Assets (ROA) dan Retrun On Equty (ROE)

(ROA dan ROE dinyatakan dalam jutaan rupiah)

Tahun Skor CGPI ROA ROE

2011 91,91 12.695.885 X 100% 551.891.704 = 2.30% 12.695.885 62.654.408 X 100% = 20,26% 2012 91,88 16.043.618 635.618.708 X 100% = 2,52% 16.043.618 76.532.865 X 100% = 20,96% 2013 92,36 18.829.934 733.099.762 X 100% = 2,57% 18.829.934 88.790.596 X 100% = 21,21% 2014 92,88 20.654.783 855.039.673 X 100% = 2,41% 20.654.783 104.844.562 X 100% = 19,70% 2015 93,29 21.152.398 910.063.409 X 100% = 2,32% 21.152.398 119.491.841 X 100% = 17,70% Sumber : Laporan program riset dan pemeringkatan CGPI, dan laporan keuangan PT.Bank Mandiri (Persero), Tbk.

Dalam tabel 1.1 ditunjukan bahwa dari tahun 2011 sampai dengan 2015, ROA dan ROE mengalami peneurunan pada tahun 2014 dan tahun 2015. ROA dari tahun 2011 sampai dengan 2013 terus meningkat namun pada tahun 2014 mengalami penurunan 0,16% begitupun pada tahun 2015 mengalami penurunan lagi 0,009%. Sama halnya terjadi pada ROE, dari tahun 2011 sampai dengan 2013 ROE terus mengalami peningkatan, namun pada tahun 2014 ROE menurun hingga 1,51% dan menurun lagi di

tahun berikutnya yaitu 2015 sebesar 2%. Namun disis lain pada skor CGPI dari tahun ke tahun selalu ada peningkatan meskipun ada satu kali penurunan skor pada tahun 2012, yang semula tahun 2011 mendapat skor 91,91 menjadi 91,88 pada tahun 201. Ini menunjukan perusahaan dapat menjalani prinsip-prinsip GCG dengan baik namun belum dapat menunjukan kinerja keuangan yang semakin membaik dari tahun ke tahun.

Dengan menganalisa rasio keuangan maka dapat dilihat tingkat kinerja keuangan

www.stiepasim.ac.id

suatu perusahaan, seperti pernyataan Herry,SE.,MSi (2010:505) rasio keuangan merupakan suatu perhitungan rasio dengan menggunakan laporan keuangan yang berfungsi sebagai alat ukur dalam menilai kondisi keuangan dan kinerja perusahaan.

Menurut Tjager at al. (2003:5) Good Corporate Governance merupakan suatu sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan organisasi.

Prinsip tata kelola yang baik dalam kategori perusahaa dapat meningkatkan kinerja keuangan perusahaan melalui pemantauan kinerja manajemen. Hal itu ada dalam prinsip Good Corporate Governance. Hal ini sesuai dengan pendapat Tri Gunarsih (2003:56):

”Esensi Good Corporate Governance adalah peningkatan kinerja keuangan perusahaan melalui supervisi atau pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap stakeholder dan pemakai kepentingan lainnya, berdasarkan kerangka aturan dan peraturan yang berlaku.”

Sedangka pengertian Good Corporate Governance menurut Bank Dunia yang dikutip oleh Drs.Hessel Nogi S. (2003:12):

“Good Corporate Governance adalah kumpulan hukum, peraturan dan kaidah- kaidah yang wajid dipenuhi yang dapat mendorong kinerja sumber-sumber perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham manapun masyarakat sekitar secara keseluruhan.”

Dengan penerapan prinsip-prinsip GCG yang didalamnya terdiri dari transparansi, kemandirian, akuntabilitas, pertanggungjawaban, dan kewajaran, maka perusahaan akan lebih baik lagi dalam tata kelolanya. Dengan tata kelolayang baik diharapkan akan dapat meningkatkan kinerja keuangan perusahaan.

Kinerja keungan perusahaan dapat dilihat dari laporan keuangan yang disajikan

oleh perusahaan. Sebagaimana dijelaskan dalam PSAK tahun 2007 No.1 ayat 5 menyatakan bahwa:

“Tujuan laporan keungan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas keuangan yang bermanfaat bagi sebagian besar pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi

serta menunjukan pertanggunjawaban manajemen atas penggunaan sumber-sumber daya yang dipercaya kepada mereka.”

Kinerja keuangan dapat ditinjau dari lima pendekatan yaitu kinerja likuiditas, kinerja aktifitas, kinerja solvabilitas, kinerja profitabilitas, dan kinerja pasar. (Robert Ang : 2007)

Dengan adanya skor CGPI yang didapatkan dengan riset oleh IICG maka perusahaan-perusahaan public bisa mendapatkan predikat perusahaan sangat terpercaya, terpercaya, dan cukup terpercaya yang dipublikasikan dan dapat memberikan gambaran kepada seluruh masyarakat mengenai kinerja dan tata kelola perusahaan. Predikat ini bisa dimasukan dalam financial statement perusahaan guna memberikan keyakinan kepada investor atau calon investor.

Namun dalam pemeringkatan CGPI oleh IICG pun pernah dipertanyakan keakuratan hasilnya. Hal tersebut dikarenakan pada tahun 2011 PT Tambang Timah, Tbk. Menempati peringkat pertama dalam pemeringkatan CGPI dan mendapatkan predikat perusahaan sangat terpercaya, namun pada tahun 2003 terungkap bahwa kinerja PT. Tambang Timah Tbk. diketahui mengalami keterpurukan dikarenakan terbongkarnya kesalahan fatal di dalam mengelola investasi yang sekian lama ditutup-tutupi.

Jika mendapatkan predikat perusahaan sangat terpercaya dan mendapatkan peringkat pertama dalam riset dan peringkat CGPI, perusahaan seharusnya sudah benar-benar dipercaya dan telah konsisten dalam melaksanakan tata kelola perusahaan yang baik (GCG) serta menghasilkan kinerja keuangan yang baik.

Berdasarkan uraian tersebut maka peneliti tertarik untuk meneliti lebih dalam lagi mengenai penerapan GCG pada perusahaan yang dilihat dari skor

www.stiepasim.ac.id

JURNAL EKONOMI STIE PASIM SUKABUMI 38 GCG dan hubungannya dengan kinerja

perusahaan. Maka dalam penelitian ini mengambil judul “Pengaruh Good

Corporate Governance Terhadap Kinerja Keuangan pada PT.Bank Mandiri (Persero),Tbk.”.

Perumusan Masalah

Penelitian ini mengkaji tentang penerapan Good Corporate Governance pada perusahaan public yang terdaftar di Bursa Efek Indonesia (BEI) dan masuk dalam peningkatan CGPI (Corporate Governance perception indek). Penulis meneliti apakah skor GCG mempengaruhi kinerja keuangan perusahaan. Dalam Skripsi ini, kinerja keuangan perusahaan dilihat dari rasio profitabilitas yang akan diukur dengan Return On Assets (ROA) dan Retrun On Equity (ROE).

Atas dasar latar belakang tersebut, maka rumusan masalah yang hendak dijawabkan melalui penulisan skripsi ini adalah :

1. Bagaimana Good Corporate Governance pada PT.Bank Mandiri (Persero) Tbk.

2. Bagaimana kinerja keuangan pada PT. Bank Mandiri (Persero) Tbk.

3. Bagaimana pengaruh Good Corporate Governance terhadap kinerja keuangan pada PT. Bank Mandiri (Persero) Tbk.

TINJAUAN PUSTAKA

Good

Corporate GovernancePengertian Good Corporate Governance Good Corporate Governance adalah sistem dan struktur untuk mengelola perusahaan dengan tujuan untuk meningkatkan nilai pemegang saham serta mengaokasi berbagai pihak yang berkepentingan dengan perusahaan.

Kata “governance” berasal dari bahasa perancis “gubernance” yang berarti pengendalian. Selanjutnya kata tersebut dipergunakan dalam konteks kegiatan perusahaan atau jenis organisasi yang lain, menjadi corporate governance. Dalam bahasa Indonesia corporate governance diterjemahkan sebagai tata kelola atau tata pemerintahan perusahaan.

Pengertian corporate governance yang dikutip oleh Tsuguoki Fujima adalah sebagai berikut :

“corporate governance is a company’s system of internal control, which has a its principal aim the

manajemen of risk that the are significant to the fulfillment of its business objectives, with a view to safeguarding the company’s asset and enhanging over time the value of the shareholders investment.”

Berdasarkan pengertian diatas, corporate governance didefinisikan sebagai suatu sistem pengemdalian yang signifikan guna memenuhi tujuan bisnisnya melalui pengamanan asset perusahaan dan meningkatkan nilai investasi pemengang saham dalam jangka panjang.

Definisi corporate governance yang umum digunakan adalah corporate governance sebagai sistem hukum dan peraktik untuk menjalankan kewenangan dan kontrol dalam kegiatan bisnis perusahaan. Kegiatan ini meliputi hubungan khusus antara pemegang saham, komisaris, dan komite-komitenya, direksi,pejabat eksekutif, dan konstituen lainya (seperti pegawai, masyarakat lokal, pelanggan dan pihak supplier)

Kinerja Keuangan

Pengertian Kinerja Keuangan

Kinerja (performance) dalam kamus akuntansi adalah kuantifikasi dari keefektifan dalam pengoprasian bisnis selama periode tertentu (Joel dan Shim, 2000). Menurut

Kmaus besar bahasa Indonesia (2001:570) kinerja adalah sesuatu

www.stiepasim.ac.id

yang dicapai, prestasi yang diperlihatkan, atau kinerja merupakan kemampuan kerja . Kinerja menurut Eddy Sukarno (2000:111), adalah gambaran mengenai tingkat pencapain pelaksanaan dalam mewujudkan sasaran, tujuan, visi, dan misi organisasi.

Kinerja keuangan adalah suatu organisasi yang dilakukan untuk melihat sejauh mana

www.stiepasim.ac.id

perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi:2011)

Kinerja keuangan merupakan penentuan ukuran tertentu yang dapat dijadikan ukuran keberhasilan suatu perusahaan atau organisasi untuk menghasilkan laba atau keuntungan (Sucipto:2003)

Hubungan Good Corporate Governance Terhadap Kinerja Keuangan

The Indonesian Institute for Corporate Government (IICG) menyatakan bahwa kinerja keuangan perusahaan ditentukan sejauh mana keseriusan dalam penerapan Good Corporate Governance (GCG). Perusahaan yang terdaftar dalam skor pemeringkatan corporate governance Preception Index (CGPI) yang dilakukan oleh IICG telah merupakan GCG dengan baik secara tidak langsung menaikan nilai saham. Semakin tinggi penerapan Good corporate governance (GCG) yang diukur dengan corporate governance perception index (CGPI) semakin tinnggi pula dalam menghasilkan kinerja perusahaan yang baik.

Penerapan good corporate governance yang baik akan memberikan dampak yang baik pula bagi perusahaan sehingga secara tidak langsung dapat meningkatkan kinerja keuangan, dan dapat menaikan citra suatu perusahaan dimata investor dan pihak-pihak yang meminjamkan uang pada perusahaan tersebut karena faktor kepercayaan sehingga perusahaan tersebut dapat lebih mudah mendapatkan pinjaman jika perusahaan tersebut membutuhkan uang untuk menjalankan proses operasionalnya dan mengurangi resiko untuk para pemegang saham dan mampu meningkatkan kemapuan bersaing di pasar global.

Kerangka Pemikiran

Corporate governance merupakan pedoman bagi manajer untuk mengelola perusahaan secara best practice. Manajer akan membuat keputusan keuangan yang dapat menguntungkan semua pihak (stakeholder). Mereka bekerja secara efektif dan efisien sehingga dapat menurunkan biaya modal, mampu meminimalkan resiko, meningkatkan nilai saham perusahaan sekaligus meningkatkan citra perusahaan dimata publik dalam jangka panjang.

Transparans Akuntabilitas Responsibilitas Independensi Kewajaran

Skor CGPI

Menurut Tjager at al. (2003:5)

Good Corporate Governance

www.stiepasim.ac.id

Gambar Kerangka Pemikiran

Hipotesis

Berdasarkan kajian teoritis mengenai paradigm pemikiran maka hipotesis penelitian maka hipotesis penelitian dirumuskan sebagai berikut: “Terdapat Pengaruh antara Good Corporate Governance Terhadap Kinerja Keuangan pada PT. Bank Mandiri (Persero), Tbk.”.

OBJEK DAN METODE PENELITIAN Objek Penelitian

Pada PT. Bank Mandiri (Persero) Tbk yang didirikan tanggal 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan pemerintah Indonesia.

Metode Penelitian

Metode merupakan suatu prosedur atau cara ilmiah untuk mengetahui sesuatu. Sedangkan penelitian diartikan sebagai suatu peroses pengumpulan dan analisi data secara sistematis dan logis untuk mencapai tujuan- tujuan tertentu, Maka metode penelitian berkaitan erat dengan prosedur, teknik, alat, serta, desain penelitian yang digunakan.

Sedangkan metologi penelitian adalah cara ilmiah (rasional, empiris, dan sistematis) yang digunakan oleh pelaku suatu disiplin ilmu untuk melakukan penelitian (V.Wiratna Sujarweni, 2015)

Populasi

Populasi dalam penelitian ini yaitu laporan keuangan PT.Bank Mandiri (Persero) Tbk, dan laporan program riset dan pemeringkat corporate governance perception index.

Sampel

Laporan keuangan tahun 2006-20015 PT. Bank Mandiri (Persero) Tbk dan Laporan program riset dan pemeringkatan corporate governance perception index tahun 2006-2015

www.stiepasim.ac.id

JURNAL EKONOMI STIE PASIM SUKABUMI 7

Operasional Variabel

Variabel Definisi Dimensi Indikator Skala

Good Corporate Governance (X) Menurut Tjager at al. (2003:5) Good Corporate Governance merupakan suatu sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan organisasi. -Transparansi -Akuntabilitas -Responsibilitas -Independensi -Kewajaran (fairness) Skor Corporate Governance Perception Index (CGPI) Rasio Kinerja Keuangan Perusahaan (Y) Kinerja keuangan merupakan penentuan ukuran tertentu yang dapat dijadikan ukuran keberhasilan suatu perusahaan atau organisasi untuk menghasilkan laba atau keuntungan (Sucipto:2003) Rasio Profitabilitas ROA = EAT Asset ROE = EAT Equity Rasio 45

www.stiepasim.ac.id

Tabel Operasionalisasi Variabel

HASIL PENELITIAN DAN PEMBAHASAN Pembahasan

Berikut data hasil riset dan pemeringkatan CGPI yang diperoleh PT.

Bank Mandiri (Persero) Tbk dari tahun 2011-2016 :

Tabel Hasil program riset dan pemeringkatan Corporate Governance Perception index (CGPI) PT Bank Mandiri (Persero) Tbk.

Tahun

Hasil penelitian CGPI

Skor CGPI Self

Assessment

Sistem

Dokumentasi Makalah Observasi

2011 13,83 18,19 12,99 46,90 91,91

2012 15,76 32,13 12,05 31,94 91,88

2013 24,87 38,08 12,72 16,69 92,36

2015 19,86 25,05 22,87 25,10 92,88

2016 27,74 24,17 14,21 27,17 93,29

Sumber : Laporan riset dan pemeringkatan CGPI

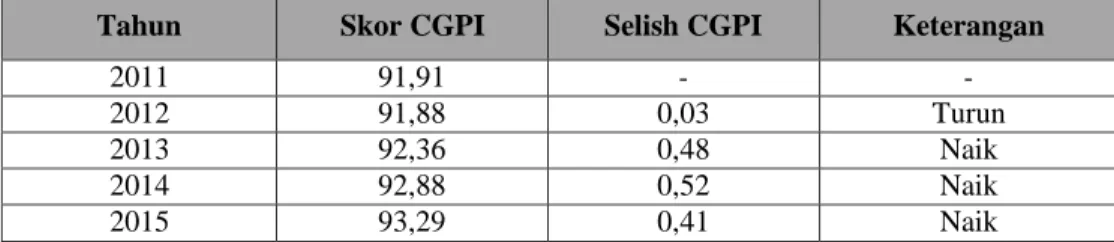

Tabel Perubahan skor CGPI yang diperoleh PT. Bank Mandiri (Persero) Tbk Tahun 2011-2015

Tahun Skor CGPI Selish CGPI Keterangan

2011 91,91 - -

2012 91,88 0,03 Turun

2013 92,36 0,48 Naik

2014 92,88 0,52 Naik

2015 93,29 0,41 Naik

Sumber : Laporan riset dan pemeringkatan CGPI

Dari table 4.1 dan 4.2 berserta grafik di gambar 4.1 diatas dapat dilihat skor CGPI PT Bank Mandiri (Persero) Tbk, fluktuatif meskipun tidak begitu signifikan. PT Bank Mandiri (Persero) mendapatkan skor tertinggi di lima tahun terakhir yakni dari tahun 2011-2015 yaitu pada tahun 2015 dengan skor 93,29.Sedangkan skor terendah diperoleh PT Bank Mandiri

(Persero) Tbk, pada tahun 2012. Secara umum skor CGPI yang di peroleh PT Bank Mandiri (Persero) Tbk, dari tahun ke tahun mengalami peningkatan, namun hanya pada tahun 2012 dari lima tahun terakhir yang mengalami penurunan dari tahun sebelumnya yakni tahun 2011 memperoleh skor 91,91 menjadi 91,88 pada tahun

2012.

Retrun on Asset (ROA)

Rasio ini dapat dihitung menggunakan rumus sebagai berikut : Retrun On Asset = Laba Bersih X 100%

www.stiepasim.ac.id

JURNAL EKONOMI STIE PASIM SUKABUMI 9

Total Asset

www.stiepasim.ac.id

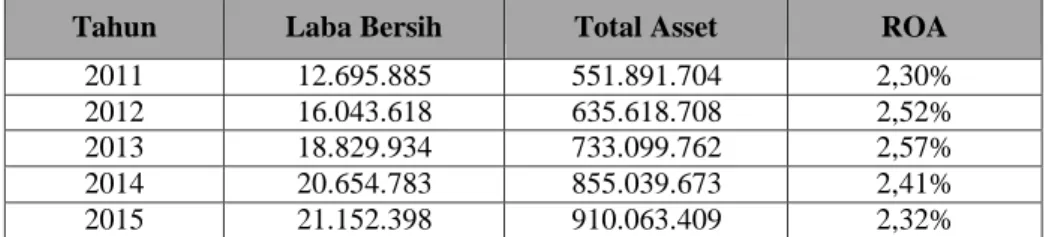

Tahun Laba Bersih Total Asset ROA

2011 12.695.885 551.891.704 2,30%

2012 16.043.618 635.618.708 2,52%

2013 18.829.934 733.099.762 2,57%

2014 20.654.783 855.039.673 2,41%

2015 21.152.398 910.063.409 2,32%

Sumber : Laporan Keuangan PT Bank Mandiri (Persero) Tbk.

Tabel Perubahan Retrun On Asset (ROA) pada PT Bank Mandiri (Persero) Tbk.

Tahun Retrun On Asset (ROA) Selisih ROA Keterangan

2011 2,30% - -

2012 2,52% 0,22% Naik

2013 2,57% 0,07% Naik

2014 2,41% 0,16% Turun

2015 2,32% 0,09% Turun

Sumber : Laporan Keuangan PT Bank Mandiri ( Persero) Tbk yang telah di olah

Hubungan Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan (ROE) Pada PT. Bank Mandiri (Persero), Tbk.

Variabel X (Good Corporate Governance) dan Variabel Y (Return on Equity) Untuk Analisis Hubungan

Tahun SKOR CGPI ROE

2011 91,91 20.26%

2012 91,88 20,96%

2013 92.36 21,21%

2014 92,88 19,70%

2015 93,29 17,70%

Sumber: Laporan riset pemeringkatan CGPI dan laporan keuangan PT. Bank Mandiri (Persero), Tbk.

Dari tabel di atas, dapat diketahui bagaimana korelasi product moment, koefisien determinasi (KD), regresi linear sederhana dan pengujian hipotesisnya

dengan menginput data tersebut kemudian diproses dengan menggunakan program SPSS vesri 20 dan dihasilkan output sebagai berikut: Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .829a .688 .584 .39695

www.stiepasim.ac.id

JURNAL EKONOMI STIE PASIM SUKABUMI 11

Coefficientsa

www.stiepasim.ac.id Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -9.47 2.838 .829 35.143 .000 ROE .365 .142 62.571 .082 a. Dependent Variable: GCG

Gambar Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan (ROE) Output SPSS Versi 20

Berdasarkan output SPSS di atas, maka dapat dijelaskan:

1. Dari hasil perhitungan tersebut diperoleh angka korelasi R = 0,829. Jika dilihat dari interval korelasi, maka posisi R berada pada interval 0,80 – 100 yang artinya hubungan kedua variabel sangat kuat. Ini berarti semakin tinggi Good Corporate Governance (Skor CGPI), maka kinerja keuanagan (ROE) pun akan semakin meningkat. 2. Untuk menentukan besarnya

pengaruh Good Corporate Governance terhadap kinerja keuangan maka digunakan R Square (R2) atau koefisien

determinasi (KD). Besarnya R Square adalah 0,688 atau 68,8%. Ini besarnya pengaruh Good Corporate Governance terhadap kinerja keuangan (ROE) perusahaan pada PT. Bank Mandiri (PERsero) Tbk. Sebesar 68.8%.

3. Dengan demikian persamaan regresi linear sederhana y = a + bX diketahui bahwa y = (-9,747) + 62,571X; artinya:

a. Jika ada penambahan 1 point pada Good Corporate Governance (variabel x) maka ROE (variabel y) akan naik sebesar 62,671 kali. b. Jika tida ada kenaikan pada

Good Corporate Governance (variabel x)

maka ROE (variabel y) sebesar -9,747.

4. Uji t untuk menguji tingkat sigmifikansi hipotesis, dimana: Ho = Tidak berpengaruh Good Corporate Governance terhadap kinerja

Keuangan (ROE) Ha = Pengaruh Good Corporate Governance terhadap kinerja Keuangan (ROE)

Perusahaan signifikan. Berdasarkan signifikansi di atas:

Jika signifikansi > 0.05 maka Ho diterima Jika signifikansi < 0.05 maka Ho ditolak

Berdasarkan gambar 4.1 di atas angka signifikansi 0,004 < 0,05 dan t hitung > t tabel yaitu 62,571 > 9,747, maka Ho ditolak dan Ha diterima. Ini artinya bahwa terdapat pengaruh Good Corporate Governance terhadap kinerja Keuangan (ROE).

KESIMPULAN

Berdasarkan hasil penelitian dari pengaruh Good Corporate Governance terhadap kinerja keuangan perusahaan pada PT.Bank Mandiri (Persero) Tbk :

1. Good Corporate Governance pada PT.Bank Mandiri (Persero) Tbk, yang diukur dari skor CGPI (Corporate Governance Perception Index) dari tahun 2011-2015 dapat disimpulkan bahwa cukup baik dengan terus meningkatkan skor dari tahun ketahun,meski masih ada penurunan pada tahun 2012 sebesar 0,03 namun pada umumnya cukup baik dengan terus meningkat sekitar 0,5 setiap tahunnya. Dan dengan skor CGPI yang diperoleh, maka PT Bank Mandiri

www.stiepasim.ac.id

JURNAL EKONOMI STIE PASIM SUKABUMI 39

(Persero) Tbk, dipredikat sebagai perusahaan sangat dipercaya.

2. Kinerja Keuangan di PT Bank Mandiri (Persero) Tbk, jika dilihat dari rasio profitabilitas dengan rasio tingkat pengembalian investasi yang terdiri atas Return On Asset (ROA) dan Return On Equity (ROE), maka kinerja keuangan PT Bank Mandiri (Persero) Tbk. Kurang baik, hal ini diukur dari standar rasio industry profitabilitas menurut kasmir yang seharusnya ROA mencapai 30% dan ROE mencapai 40%

3. Pengaruh Good Corporate Governance terhadap kinerja keuangan perusahaan pada PT Bank Mandiri (Persero) Tbk, 4.7 dan 4.8 Maka didapatkan hasil :

Jika dilihat dari pengaruh Good Corporate Governance terhadap kinerja keuangan (ROA) Maka pengaruh Good Corporate Governance terhadap ROA mempunyai angka kolerasi 0,421 yang artinya hubungan antara Good Corporate Governance terhadap ROA sedang. Koefisien Determinasi (KD) = 0,177 atau 17,7%. Persamaan garis regresi, yaitu Y=(- 6,479) + 1,656 X. Dan untuk uji hipotesis angka signifikasi 0,004<0,05 dan t hitung > t table yaitu 46,587 > 6,479 maka Ho ditolak dan Ha diterima. Ini artinya bahwa ada pengaruh Good Corporate Governance terhadap kinerja keuangan.

Jika dilihat pengaruh Good Corporate Governance terhadap kinerja keuangan (ROE) maka pengaruh Good Corporate Governance terhadap ROE mempunyai kolerasi 0,829 yang artinya hunbungan antara Good Corporate Governance terhadap ROE sangat kuat. Koefisien Determinasi (KD) = 0,688 atau 68,8%. Persamaan garis regresi, yaitu : Y=(- 9,747)+62,571 X. Dan untuk uji hipotesis angka signifikasi 0,004<0,05 dan t hitung > t table yaitu 62,571 >9,747 maka Ho ditolak dan Ha diterima. Ini artinya bahwa ada pengaruh Good Corporate Governance terhadap kinerja keuangan perusahaan.

Maka secara keseluruhan Good Corporate Governance berpengaruh terhadap kinerja keuangan perusahaan (ROA dan ROE).

DAFTAR PUSTAKA

Arapat, Wilson. 2008. How To Implement GCG Effectively. Jakarta : Skyroketing Publisher.

Fahmi, Irham. 2014. Analisis Kinerja Keuangan. Bandung: Alfabeta

Gunarsih, Tri. 2003. Struktur Kempemilikan Sebagai Suatu Mekanisme Corporate Governance. Kompak Nomor 8.

Harahap, Sofyan Syafari. 2016. Teori Akuntansi. Jakarta: Rajawali Pers. Heri. 2015. Pengantar Akuntansi. Jakarta:

Grasindo.

Ikatan Akuntansi Indonesia. 2014. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Munawir, S. 2002. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Nogi, Hessel. 2003. Mengelola Kredit Berbasis Good Corporat Governance. Yogyakarta: Balairung & Co.

Robert Ang, Rico & Rudi Surjantoro. 2007. Financial Performance Analyzing: Pedoman Memulai Kinerja Keuangan untuk Perusahaan Tbk, Yayasan BUMN, BUMD, dan Organisasi lainnya. Jakarta: PT. Elex Media Komputindo.

Satriawan, Raja Andri. Akuntansi Keuangan Versi IFRS. Tangerang. Graha Ilmu. Sucipto. 2003. Penilaian Kinerja Keuangan.

Jurnal Akuntansi.

Sugiyono. 2004. Metodologi Penelitian Bisnis. Bandung: Alfabeta.

Sujarweni, V. Wiratna. Metodologi Penelitian Bisnis & Ekonomi. Yogyakarta: Pustakabarupress.

Sunyoto, Danang. 2016. Metodologi Penelitian Akuntansi. Bandung: PT. Refika Aditama.

Referensi:

www.bankmandiri.co.id