ANALISIS PENILAIAN FAKTOR-FAKTOR YANG MEMPERNGARUHI PEMBERIAN KREDIT PADA USAHA MIKRO DENGAN MODEL

DISKRIMINAN PADA KJKS BERKAH MADANI

RITA SAHARAH

MAHASISWA FAKULTAS EKONOMI, JURUSAN AKUNTANSI – UNIVERSITAS GUNADARMA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi layak tidaknya pemberian kredit untuk usaha mikro pada KJKS Berkah Madani. Penelitian menggunakan 100 sampel yang didapat langsung dari KJKS Berkah Madani, yang diambil dengan menggunakan teknik Random Sampling.

The Discriminant Analysis for Two Group digunakan untuk menganalisis kelayakan pemberian kredit pada KJKS Berkah Madani, apakah termasuk dalam kelompok yang layak mendapatkan kredit atau kelompok yang tidak layak mendapatkan kredit. Analisis ini dikerjakan dengan bantuan software SPSS versi 17.

Hasil pengujian terhadap hipotesis penelitian menunjukkan bahwa variabel Usia, Waktu dan Jaminan yang mempengaruhi layak tidaknya pemberian kredit, sedangkan variabel lainnya yaitu variabel Pinjaman, Angsuran dan variabel Tanggungan tidak memperngaruhi layak tidaknya pemberian kredit.

Kata Kunci : Faktor yang Mempengaruhi Pemberian Kredit, Analisis Diskriminan.

ABSTRACT

This study aimed to determine the factors that influence whether or not giving proper credit to micro businesses on Blessing KJKS Madani. Research using 100 samples obtained directly from KJKS Blessing Madani, who was taken by using Random Sampling technique.

The Discriminant Analysis for Two Groups are used to analyze the feasibility of granting loans

at Blessing KJKS Madani, whether included in the group who deserve credit or groups who do not deserve credit. This analysis was done with the help of SPSS software version 17.

Results of hypothesis testing showed that the variables age, times and assurance that influence whether or not credits worthy, while other variables are variable loans, installment and Dependant variables did not hamper the proper of the credit.

Keywords: Factors Affecting the Provision of Credit, Discriminant Analysis.

PENDAHULUAN

Masa sekarang ini, dimana setiap orang tidak langsung bisa bekerja setelah lulus sekolah ataupun kuliah. Karena sulitnya mendapatkan pekerjaan secara cepat dan mudah. Tetapi hal tersebut tidak membuat mereka berkecil hati untuk terus berusaha. Sekarang ini banyaknya masyarakat yang lebih berminat menjadi wirausaha atau wiraswasta daripada menunggu panggilan kerja. Karena dengan sedikit keahlian yang dimiliki oleh mereka membuat mereka berfikir untuk membuka usaha sendiri walaupun dengan modal seadanya. Tetapi sudah banyak lembaga keuangan bank atau lembaga keuangan bukan bank yang memberikan pinjaman kredit bagi mereka yang mau membuka usaha sendiri.

Misalnya koperasi jasa keuangan syariah, yang juga memberikan pelayanan untuk meminjamkan uang kepada usaha mikro dan kecil untuk mengembangkan usahanya. Hanya dengan beberapa persyaratan yang tidak terlalu rumit. Pemerintah sendiri pun sudah mencanangkan program bagi masyarakat untuk membuka lapangan pekerjaan bagi dirinya sendiri ataupun untuk orang dilingkungan sekitarnya.

Dilihat dari sistem usaha koperasi yang bertujuan untuk meningkatkan kesejahteraan anggotanya, maka hal itu sangat cocok dengan sistem ekonomi syariah. Ekonomi syariah yang menggunakan prinsip bagi hasil (profit sharing) tidak memberatkan bagi siapapun yang terlibat dalam usaha yang berbasiskan ekonomi syariah tersebut.

Sistem bagi hasil yang ditetapkan dalam koperasi syariah sejalan dengan ketentuan agama Islam yang melarang berlakunya sistem bunga sebagaimana ditentukan dalam Al-Qur’an Q.S Al-

Baqarah 275 : “Orang yang memakan riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan setan lantaran tekanan penyakit gila”. Dengan demikian prinsip bagi hasil ini, tidak hanya menguntungan kepada semua pihak yang didapat, tetapi juga menegakkan agama.

Dalam hal ini baik pada koperasi syariah maupun koperasi biasa (non syariah) berlaku ketentuan yang sama, yaitu bahwa tingkat kesehatan keuangan koperasi harus baik. Hal ini juga diadakan oleh departemen koperasi. Oleh karena itu departemen koperasi memberikan petunjuk mengenai cara penilaian kesehatan keuangan koperasi. Menteri koperasi pengusaha kecil dan menengah pada tanggal 25 september 1998 tentang petunjuk pelaksanaan program kesehatan koperasi simpan pinjam dan usaha simpan pinjam.

TELAAH PUSTAKA

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga (Kasmir, 2005 : 92).

Kredit adalah pemberian prestasi (misalnya: uang, barang) dengan balas prestasi (kontraprestasi) yang akan terjadi pada waktu yang akan datang (Untung, H Budi, 2000 : 1).

Dalam Undang-Undang Nomor 10 Tahun 1998 pengertian kredit diatur dalam Pasal 1 butir 11:

“Kredit adalah penyediaan uang atau tagihan yanga dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain, yang mewajibkan pihak lain untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Pasal 1 butir 12 Undang-Undang yang Diubah, merumuskan pengertian:

“Pembiayaan berdasarkan Prinsip Syariah adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan dan kesepakatan antara bank dengan pihak lain, yang mewajibkan pihak lain yang dibiayai untuk melunasi uang atau tagihan tersebut, setelah jangka waktu yang tertentu dengan imbalan atau bagi hasil”.

Prinsip Syariah menurut Pasal 1 butir 13 Undang-Undang yang Diubah, adalah aturan perjanjian berdasarkan Hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan / atau pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan syariah antara lain : Mudharabah, Musyaraqah, Murabahah, Ijarah dan Ijarah Wa Iqtina.

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Kasmir, 2005 : 92).

Secara umum, bank wajib memberikan kredit dengan menggunakan prinsip pemberian kredit didasarkan pada 5C atau “The 5C”s analysis of credit” (Kasmir, 2005 : 104), yaitu :

1. Character (Watak), menunjukkan kemungkinan atau probabilitas dari konsumen untuk secara jujur berusaha unutk memenuhi kewajibannya. Factor ini berkaitan langsung dengan sifat konsumen itu sendiri karena setiap transaksi kredit mengandung kesanggupan untuk membayar. Factor ini menentukan apakah calon pelanggan tersebut memiliki kesanggupan dalam menjalankan kredit pada usahanya nantinya. Cara perusahaan untuk melakukan penilaian sifat dari masing-masing calon debitur adalah dengan melakukan wawancara pribadi untuk mengetahui beberapa keterangan atau data mengenai calon debitur tersebut, biasanya pihak kreditur mempercayai bagian marketing yang berkewajiban langsung dalam menilai masing-masing calon debiturnya.

2. Capacity (Kemampuan), menunjukkan pendapat positif mengenai kemampuan dari konsumen. Ini diukur dengan record dari waktu yang lalu dilengkapi dengan observasi fisik pada usaha yang sedang dirintis oleh calon debitur tersebut. Faktor ini berkaitan dengan kemampuan calon debitur tersebut dalam mendapatkan keuntungan dari usahanya. Cara Koperasi Berkah Madani untuk mengetahui seberapa baik tingkat kapasitas yang dimiliki oleh calon debitur adalah dengan mensurvei langsung tempat usaha calon debitur tersebut, dengan begitu kreditur dapat mengetahui kemampuan calon debitur dalam melunasi pinjaman kreditnya dikemudian hari.

3. Capital (Modal), menunjukkan posisi keuangan secara umum, dimana dalam hal ini ditunjukkan oleh bagaimana berkembangnya usaha yang sedang dirintis oleh calon

debitur tersebut. Factor ini sangat penting sebab kreditur dapat memprediksi berapa jumlah pinjaman kredit yang akan diberikan pada calon debitur tersebut.

4. Conditional of Economic (Kondisi ekonomi), suatu usaha tidak akan lepas dari pengaruh perekonomian khususnya pada KJKS Berkah Madani. Namun yang dilakukan untuk mengantisipasi hal tersebut kreditur sangat selektif dalam memilih calon debitur sehingga pada suatu saat jika terjadi kredit macet.

5. Collateral (jaminan / Agunan), menunjukkan suatu jaminan yang akan diberikan apabila seorang calon debitur tidak sanggup melunasi kreditnya. Pada KJKS Berkah Madani jaminan yang diberikan bisa bermacam-macam baik itu berupa BPKB Motor, BPKB Mobil, Sertifikat Tanah atau Sertifikat Rumah bahkan Barang-barang elektonik seperti mesin cuci, televise. Tetapi itu semua harus dihitung nilai wajarnya agar sesuai dengan pinjaman yang diberikan.

Dalam memberikan suatu kredit terhadap calon debitur, bank atau lembaga lainnya harus melihat beberapa kriteria dalam penentuan layak atau tidak layaknya pengajuan kredit tersebut (Siswanto Sutojo, 2000 : 213).

a. Kredit hanya diberikan kepada debitur yang jujur, bahan usahanya dikelola secara professional (untuk debitur korporasi) mempunyai kemampuan melunasi kredit dari sumber dana yang normal, prospek masa depan bidang usahanya cerah dan dalam hal- hal tertentu didukung jaminan yang cukup baik.

b. Setiap rekomendasi persetujuan permintaan kredit harus didukung jadwal pelunasan kredit yang disetujui bank dan calon debitur. Jadwal pelunasan itu dimaksukkan dalam arsip portofolio kredit yang bersangkutan dan dikemudian hari dapat direvisi sesuai perkembangan likuiditas keuangan debitur.

c. Selama perjanjian kredit berjalan, bank harus mendapat kepastian bahwa debitur mempunyai kemampuan melunasi kreditnya. Agar dapat melakukan evaluasi tentang hal ini. Paling sedikit setiap tahun sekali debitur wajib menyerahkan daftar keuangan yang (terutama untuk kredit jumlah saldonya diatas 500 juta) telah diatur oleh akuntan publik yang dikenal bank.

d. Kredit tanpa jaminan harus dapat diberikan kepada calon debitur perorangan atau badan usaha yang dapat membuktikan bahwa kondisi keuangan dan kemampuan mereka melunasi kredit sangat kuat. Disamping itu prestasi mereka dimasa lampau dalam transaksi kredit cukup memuaskan.

e. Kredit yang diberikan kepada direksi atau karyawan bank atau badan usaha yang dimiliki secar langsung atau tidak langsung oleh direksi dan karyawan bank atau anggota keluarga mereka harus memenuhi semua kriteria kelayakan kredit yang berlaku untuk calon debitur biasa. Seku bunga yang dikenakan kepada direksi dan karyawan bank atas suku bunga yang dikenakan kepada debitur biasa. Hal yang sama berlaku untuk badan usaha yang dimiliki direksi dan karyawan bank.

Definisi usaha mikro menurut Undang-undang No. 20/2008, tentang usaha mikro, usaha kecil dan usaha menengah.

1. Usaha Mikro

Usaha mikro adalah usaha produktif milik orang perorangan atau badan usaha perorangan yang memenuhi kriteria sebagai berikut :

Memiliki kekayaan bersih paling banyak Rp 50.000.000 (Lima Puluh Juta Rupiah) tidak termasuk tanah dan bangunan tempat usaha atau

Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000 (Tiga Ratus Juta Rupiah).

METODE PENELITIAN

Objek penelitian yang diambil oleh peneliti adalah KJKS Berkah Madani yang berada di Jl. Akses UI No. 9 Kelapa Dua, Cimanggis, Depok 16951. KJKS ini melayani berbagai macam pinjaman kredit yang berbasis syariah, yang mayoritas peminjamnya adalah kalangan mikro.

Data yang digunakan dalam penelitian ini adalah data primer yang didapat peneliti dari KJKS Berkah Madani. Variabel yang digunakan dalam penelitian ini terdapat 7 variabel.

Variabel tidak bebas dalam penelitian ini adalah layak dan tidak layak yaitu kelompok 0 untuk layak dan kelompok 1 untuk tidak layak. Variabel bebas dalam penelitian ini terdiri dari usia,

besarnya pinjaman, jangka waktu pinjaman, tanggungan yang dimiliki oleh debitur, besarnya angsuran perbulan dan jaminan yang diberikan.

Metode pengambilan sampel yang digunakan adalah random sampling dengan jumlah debitur 100 orang. Secara pasti tidak ada jumlah sampel yang ideal pada analisis diskriminan.

Pedoman yang bersifat umum menyatakan untuk setiap variabel bebas sebaiknya, 5-20 data(sampel). Dengan demikian, jika ada 6 variabel bebas, seharusnya minimal ada 6 x 5 = 30 sampel. Secara terminology SPSS, jika ada 6 kolom variabel bebas sebaiknya ada 30 baris data (Santoso, Singgih, 2005: 106).

Metode analisis yang digunakan untuk pengolahan data yaitu dengan menggunakan analisis diskriminan dengan bantuan SPSS versi 17. Analisis diskriminan bertujuan untuk menguji apakah semua variabel bebas berbeda secara nyata berdasar variabel tidak bebas (Singgih Santoso, 2005 : 109).

1. Pengujian Terhadap Kesamaan/Perbedaan Kelompok Rata-Rata

1. Angka Wilk’s Lambda

Angka ini berkisar antara 0 s/d 1. Semakin mendekati 0 maka data tiap kelompok cenderung berbeda, sedangkan jika angka mendekati 1 data setiap kelompok cenderung sama. Berdasarkan uji persamaan kelompok rata-rata.

2. F. Test dengan Batas Signifikan 0,05

Hipotesis

Ho = Tidak ada perbedaan antar kelompok (kelompok yang layak atau tidak layak mendapatkan kredit).

Ha = Ada perbedaan antar kelompok (kelompok yang layak atau tidak layak mendapatkan kredit).

Jika signifikan > 0,05 berarti tidak ada perbedaan antar kelompok.

Jika signifikan < 0,05 berarti ada perbedaan antar kelompok

2. Box’s M gunanya untuk menguji varians dari setiap variabel dengan ketentuan

1. Hipotesis

Ho = Varians antar Kelompok adalah sama

Ha = Varians antar Kelompok adalah berbeda secara nyata.

2. Keputusan dengan dasar signifikan Sig > 0,5 maka Ho diterima

Sig > 0,5 maka Ha diterima

Y1 = X1 + X2 + … + Xn

Keterangan :

Variabel tidak bebas (X1 dan seterusnya) adalah data metric, yakni data berjenis interval atau rasio, seperti usia seseorang, tinggi sebuah pohon, kandungan zat besi dalam tubuh dan sebagainya.

Variabel bebas (Y1) adalah data kategorikal atau nominal, seperti golongan miskin (kode 1), golongan menengah (kode 2), golongan kaya (kode 3)dan sebagainya. Jika data kategorikal tersebut hanya terdiri dari dua kode saja (misal kode 0 untuk debitur layak dan kode 1 untuk debitur tidak layak mendapatkan kredit), maka model bisa disebut Two Group Discriminant Analysis.

3. Cut off score :

ZCU = NA ZB + NB ZA

NA + NB

Dimana :

Zcu : Nilai Z kritis

NA : Jumlah obyek di dalam A NB : Jumlah obyek di dalam B ZA : Centroid untuk A

ZB : Centroid untuk B

Kelompokkan ke dalam A jika Zn < Zct Kelompokkan ke dalam B jika Zn > Zct

HASIL DAN PEMBAHASAN

1. Pengujian Variabel Bebas

Langkah pertama pada analisis diskriminan yaitu menguji apakah semua variabel independent (bebas) berbeda secara nyata dengan variabel dependent (tidak bebas), sehingga dapat diketahui layak dan tidaknya dianalisis pada tabel di bawah ini

Tabel 4.1

Tests of Equality of Group Means

Wilks' Lambda F df1 df2 Sig.

USIA .943 5.960 1 98 .016

TANGGUNGAN 1.000 .007 1 98 .935

PINJAMAN .999 .089 1 98 .767

WAKTU .945 5.700 1 98 .019

ANGSURAN .975 2.473 1 98 .119

JAMINAN .949 5.267 1 98 .024

Analisis :

Tabel di atas adalah hasil pengujian untuk setiap variabel bebas yang ada. Keputusan bisa diambil lewat dua cara:

a. Dengan Angka Wilk’s Lambda

Angka Wilk’s Lambda berkisar dari 0 sampai 1. Jika mendekati 0 maka data tiap kelompok cenderung berbeda, sedangkan jika angka mendekati 1, data tiap kelompok cenderung sama.

Dari tabel terlihat angka Wilk’s Lambda berkisar antara 0,943 sampai 1,000 (mendekati 1). Dari kolom sig. bisa dilihat bahwa variabel Tanggungan, Pinjaman dan Angsuran yang cenderung tidak ada perbedaan. Hal ini berarti Tanggungan, Pinjaman dan Angsuran untuk calon debitur yang layak atau tidak layak mendapatkan pinjaman kredit tidak berbeda secara nyata.

b. Dengan F. Test Lihat angka Sig.

Jika Sig. > 0,05 berarti tidak ada perbedaan anta kelompok Jika Sig. < 0,05 berarti ada perbedaan antar kelompok 2. Uji Varians

Untuk menguji apakah data yang ada sudah memenuhi asumsi analisis diskriminan

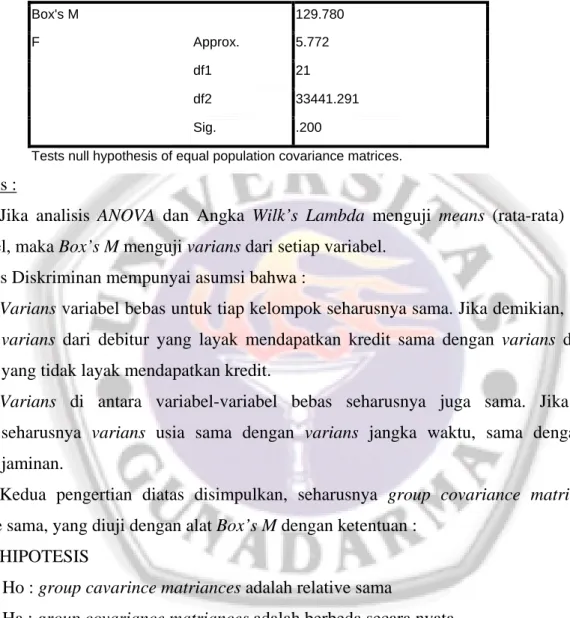

Tabel 4.2 Test Results

Box's M 129.780

Approx. 5.772

df1 21

df2 33441.291

F

Sig. .200

Tests null hypothesis of equal population covariance matrices.

Analisis :

Jika analisis ANOVA dan Angka Wilk’s Lambda menguji means (rata-rata) dari setiap variabel, maka Box’s M menguji varians dari setiap variabel.

Analisis Diskriminan mempunyai asumsi bahwa :

1. Varians variabel bebas untuk tiap kelompok seharusnya sama. Jika demikian, seharusnya varians dari debitur yang layak mendapatkan kredit sama dengan varians dari debitur yang tidak layak mendapatkan kredit.

2. Varians di antara variabel-variabel bebas seharusnya juga sama. Jika demikian seharusnya varians usia sama dengan varians jangka waktu, sama dengan varians jaminan.

Kedua pengertian diatas disimpulkan, seharusnya group covariance matrices adalah relative sama, yang diuji dengan alat Box’s M dengan ketentuan :

a. HIPOTESIS

Ho : group cavarince matriances adalah relative sama

Ha : group covariance matriances adalah berbeda secara nyata b. Keputusan dengan dasar signifikansi (Lihat angka Sig.) :

Jika Sig. > 0,05 berarti Ho diterima Jika Sig. < 0,05 berarti Ho ditolak

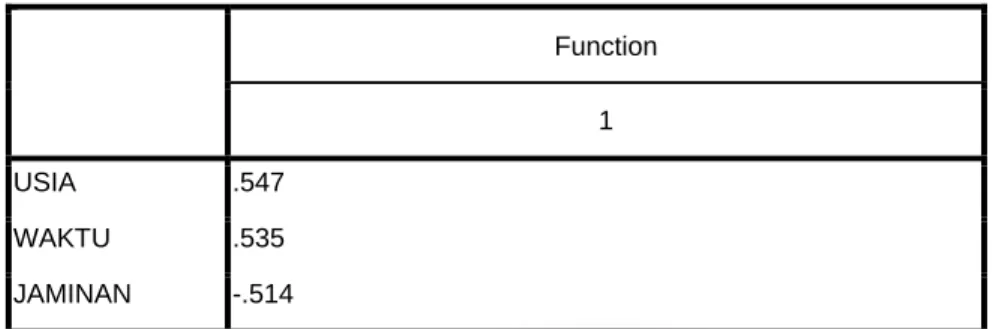

Tabel 4.11 Structure Matrix

Function

1

USIA .547

WAKTU .535

JAMINAN -.514

Pooled within-groups correlations between discriminating variables and standardized canonical discriminant functions Variables ordered by absolute size of correlation within function.

a. This variable not used in the analysis.

Tabel Structure Matrix menjelaskan korelasi antara variabel independent dengan fungsi diskriminan yang terbentuk. Terlihat variabel Usia paling erat hubungannya dengan fungsi diskriminan, diikuti oleh variabel Waktu dan Jaminan.

Catatan :

Jika ada tanda huruf a di dekat variabel tersebut, maka variabel tersebut tidak dimasukkan ke dalam model diskriminan.

Tabel 4.12

Canonical Discriminant Function Coefficients

Function

1

USIA .053

WAKTU .094

JAMINAN -.581

(Constant) -2.530

Unstandardized coefficients

Tabel di atas mempunyai fungsi yang hampir mirip dengan persamaan regresi berganda, yang dalam anlisis diskriminan disebut sebagai fungsi Diskriminan.

z Score = -2,530 + 0,053 USIA + 0,094 WAKTU – 0,0581 JAMINAN

Kegunaan fungsi ini untuk mengetahui sebuah case (dalam kasus ini adalah seorang debitur) masuk pada Group yang satu, ataukah tergolong pada group yang lainnya.

Selain fungsi di atas, dengan dipilihnya Fisher Function Coefficient pada proses analisis, akan terbentuk pula fungsi diskriminan Fisher (lihat pembahasan selanjutnya).

Tabel 4.13

Functions at Group Centroids

Function

KREDIT 1

0 layak -.412 1 tidak layak .484

Unstandardized canonical discriminant functions evaluated at group means

Oleh karena ada dua Debitur, maka disebut Two-Group Diskriminan. Dimana group yang satu mempunyai Centroid (Group Means) negative dan group yang lain mempunyai Centroid (Group Means) positif. Angka pada tabel menunjukkan besaran Z yang memisahkan kedua group tersebut.

Gambar 4.2

Anggota group layak dan tidak layak

Terlihat distribusi anggota group dengan kode 0 (LAYAK) dan kode 1 (TIDAK LAYAK). Dimana dari 100 debitur, 54 orang ada pada group LAYAK dan 46 orang ada pada group TIDAK LAYAK.

Tampilan gambar di atas akan digunakan untuk menentukan apakah seorang Debitur tergolong pada Group LAYAK atau TIDAK LAYAK.

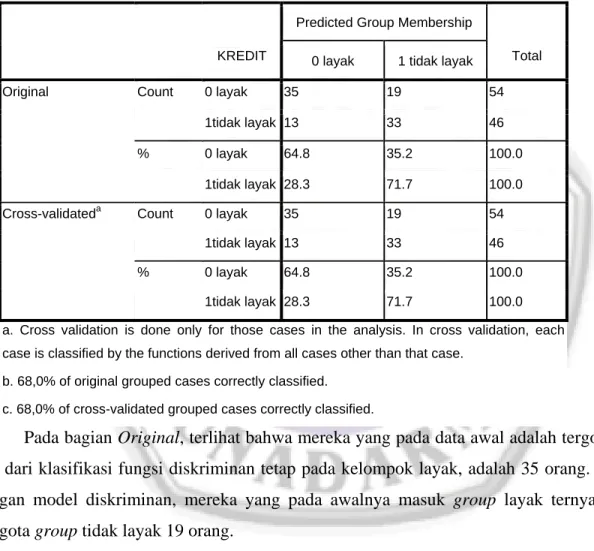

Tabel 4.14 Prior Probabilities for Groups

Cases Used in Analysis

KREDIT Prior Unweighted Weighted

0 layak .500 54 54.000

1 tidak layak .500 46 46.000

Total 1.000 100 100.000

Tabel di atas memperlihatkan komposisi ke 100 Debitur, yang dengan model diskriminan menghasilkan 54 Debitur LAYAK sedangkan sisanya ada di Group TIDAK LAYAK.

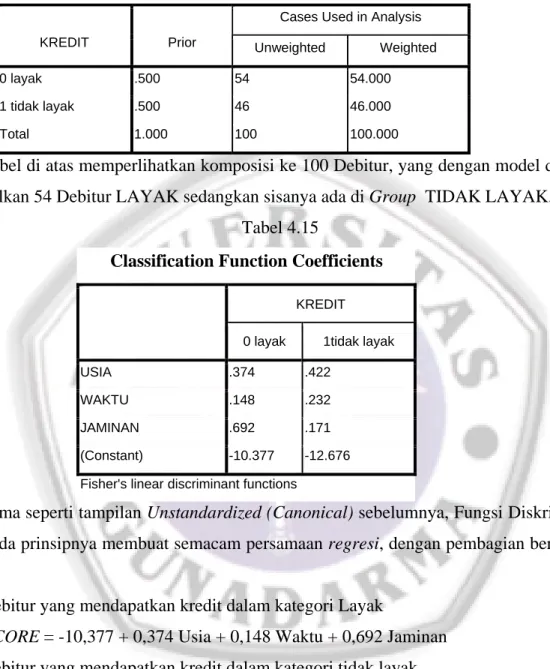

Tabel 4.15

Classification Function Coefficients

KREDIT

0 layak 1tidak layak

USIA .374 .422

WAKTU .148 .232

JAMINAN .692 .171

(Constant) -10.377 -12.676 Fisher's linear discriminant functions

Sama seperti tampilan Unstandardized (Canonical) sebelumnya, Fungsi Diskriminan dari Fisher pada prinsipnya membuat semacam persamaan regresi, dengan pembagian berdasar kode group :

1. Debitur yang mendapatkan kredit dalam kategori Layak

SCORE = -10,377 + 0,374 Usia + 0,148 Waktu + 0,692 Jaminan 2. Debitur yang mendapatkan kredit dalam kategori tidak layak

SCORE = -12,676 + 0,422 Usia + 0,232 Waktu + 0,171 Jaminan 3. Selisih di antara group Layak dan Tidak Layak adalah :

(-10,377 + 0,374 Usia + 0,148 Waktu + 0,692 Jaminan)-( -12,676 + 0,422 Usia + 0,232 Waktu + 0,171 Jaminan)

Atau :

z Score = 2,299 - 0,048 Usia – 0,084 Waktu + 0,521 Jaminan

Perhatikan z score dari fungsi Fisher hampir sama dengan fungsi Unstandadized sebelumnya :

z Score = -2,530 + 0,053 Usia + 0,094 Waktu - 0,581 Jaminan

Untuk aplikasi pada perhitungan score pada Casewise Statistic, akan digunakan fungsi Unstandardized. Sedangkan fungsi Fisher sebenarnya bersifat proporsional dengan fungsi Unstandardized, yang untuk kasus ini, dengan mengalihkan setiap koefisien dari Fisher dengan angka 0,5 maka akan diperoleh fungsi z Score Unstandardized.

Tabel Casewise pada prinsipnya ingin menguji apakah model diskriminan yang terbentuk akan mengelompokkan dengan tepat seorang debitur pada kategori layak atau tidak layak mendapatkan kredit.

3. Cut Off Score (Nilai Batas)

Dari tabel Prior Probibabilities For Group, didapat jumlah Debitur Layak adalah 54 orang, sedangkan Debitur yang tidak layak adalah 46 orang.

Demikian juga angka group Centroid :

(54*-0,412) + (46*0,484) = -22,248 + 22,264 atau praktis sama dengan 0 Perhitungan Zcu (angka kritis) :

Zcu = NA ZB + NB ZA

NA + NB

Di mana :

Zcu : angka kritis, yang berfungsi sebagai cut of score

NA dan NB : Jumlah sample di group A dan B, yang dalam kasus ini adalah group Layak dan group tidak layak.

ZA dan ZB : angka Centroid pada group A dan group B Perhitungan :

Zcu = 54*0,484 + 46*-0,412 54 + 46

= 0,07184 atau praktis sama dengan 0 Penggunaan Zcu (Diskriminating Z Score) :

Angka skor pada kasus di atas Zcu masuk pada group Tidak Layak (kode 1)

Angka skor pada kasus di atas Zcu masuk pada group Layak (kode 0)

Sebagai contoh :

1. Case number 1 mempunyai score -0,616. Oleh karena -0,616 < 0, maka debitur dengan no urut 1 masuk pada group 0 (Layak).

2. Case number 2 mempunyai score -3,095. Oleh karena -3,095 < 0, maka debitur dengan no urut 2 masuk pada group 0 (Layak).

3. Case number 16 mempunyai score 1,015. Oleh karena 1,015 > 0, maka debitur dengan no urut 16 masuk pada group 1 (Tidak Layak).

Demikian seterusnya semua debitur bisa dikategorikan kepada satu dan satu-satunya group tertentu, group Layak atau group Tidak Layak. Pengelompokkan kasus pada group tertentu bisa dilihat pada actual dan predicted group.

Penafsiran dengan melihat setiap baris : 1. Pada baris 1 (case 1)

Actual Group = 0. Hal ini berarti data awal Diskriminan.sav menyatakan case 1 dikategorikan sebagai group 0 (Layak).

Predicted Group = 0, hal ini berarti dari hasil perhitungan score, case 1 diprediksi masuk ke group 0. Oleh karena sesuai dengan actual group yang juga 0, berarti fungsi diskriminan mampu mengkategorikan case dengan tepat.

P(G=g D= d) = 0,642 pada Highest Group. Hal ini berarti kemungkinan case 1 tepat diklasifikasikan ke group 0 adalah 64,2 %.

P(G=g D= d) = 0,358 pada Second Highest Group. Hal ini berarti kemungkinan case 1 tidak tepat diklasifikasikan ke group 0 adalah 35,8 %.

Jumlah kedua kemungkinan adalah (64,2 % + 35,8 % ) = 100 %.

2. Pada baris 5 (case 5)

Actual Group = 1. Hal ini berarti data awal Diskriminan.sav menyatakan case 5 dikategorikan sebagai group 1 Tidak Layak).

Predicted Group = 0, hal ini berarti dari hasil perhitungan score, case 5 diprediksi masuk ke group = 0. Oleh karena tidak sesuai dengan actual group yang adalah 1, berarti fungsi diskriminan tidak mampu mengkategorikan case dengan tepat. Hal ini ditandai dengan tanda * * pada angka di case 5 tersebut.

Demikian seterusnya untuk kasus lainnya, dengan beberapa kasus tidak tepat diklasifikasikan sehingga diberi tanda * *.

Setelah fungsi Diskriminan dibuat, kemudian klasifikasi dilakukan, maka selanjutnya akan dilihat seberapa jauh kalsifikasi tersebut sudah tepat. Atau berapa persen terjadi misklasifikasi pada proses tersebut.

Tabel 4.17 Classification Resultsb,c

Predicted Group Membership

KREDIT 0 layak 1 tidak layak Total

0 layak 35 19 54

Count

1tidak layak 13 33 46

0 layak 64.8 35.2 100.0

Original

%

1tidak layak 28.3 71.7 100.0

0 layak 35 19 54

Count

1tidak layak 13 33 46

0 layak 64.8 35.2 100.0

Cross-validateda

%

1tidak layak 28.3 71.7 100.0

a. Cross validation is done only for those cases in the analysis. In cross validation, each case is classified by the functions derived from all cases other than that case.

b. 68,0% of original grouped cases correctly classified.

c. 68,0% of cross-validated grouped cases correctly classified.

Pada bagian Original, terlihat bahwa mereka yang pada data awal adalah tergolong layak dan dari klasifikasi fungsi diskriminan tetap pada kelompok layak, adalah 35 orang. Sedangkan dengan model diskriminan, mereka yang pada awalnya masuk group layak ternyata menjadi anggota group tidak layak 19 orang.

Demikian juga dengan group tidak layak, yang tetap pada group tidak layak sejumlah 33 dan yang meleset adalah 13 orang.

Dengan demikian ketepatan prediksi dari model adalah : (35 + 33) / 100 = 0,68 atau 68 %

Oleh karena angka ketepatan tinggi (68 %), maka model diskriminanan di atas sebenarnya bisa digunakan untuk analisis diskriminan. Atau penafsiran tentang berbagai tabel yang ada valid untuk digunakan.

Pendapat lain mengatakan bahwa klasifikasi di atas terlalu optimis dan tidak memperhitungkan berbagai bias yang mungkin terjadi. Untuk itu, disarankan juga penggunaan metode Leave-one-out cross validation, untuk mengurangi bias yang mungkin terjadi pada proses klasifikasi di atas. Dari keterangna tabel paling bawah didapat angka ketepatan klasifikasi data ke group dengan metode Leave-one-out cross validation, yaitu tetap 68, % yang masih bisa dikategorikan ketepatan klasifikasi tetap tinggi.

Setelah terbukti bahwa fungsi diskriminan mempunyai ketepatan prediksi yang tinggi, maka fungsi diskriminan tersebut bisa digunakan untuk memprediksi sebuah kasus, apakah akan diklasifikasikan ke tipe layak atau tipe tidak layak.