10 1.1.1 Teori Sinyal (Signalling Theory)

Teori sinyal (Signalling Theory) menjelaskan bagaimana seharusnya sinyal- sinyal keberhasilan atau kegagalan manajemen disampaikan kepada pemilik (principal). Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajemen untuk mengurangi informasi asimetri. Brigham dan Houston (2006:40) menyatakan bahwa isyarat (signal) adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk kepada para investor mengenai bagaimana cara pandang manajemen terhadap prospek perusahaan.

Wolk et al., 2000 (dalam Sari dan Zuhrotun, 2006) menyatakan bahwa salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar. Salah satu berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang.

Teori sinyal membahas mengenai dorongan perusahaan untuk

mengungkapkan informasi kepada pihak eksternal karena terjadi asimetri

informasi antara manajemen dengan pihak eksternal. Oleh sebab itu, semua

informasi perusahaan, baik itu informasi keuangan maupun non keuangan harus

diungkapkan oleh perusahaan. Salah satu informasi tersebut adalah tentang

aktivitas Corporate Social Responsibility (CSR) yang dilakukan perusahaan, yang

diungkapkan dalam laporan tahunan perusahaan. Perusahaan mengungkapkan

Corporate Social Responsibility (CSR) dengan harapan dapat meningkatkan nilai perusahaan (Rustiarini, 2010).

Perusahaan dengan prospek yang menguntungkan akan berusaha meyakinkan kepada investor dengan menunjukkan laba perusahaan yang tinggi dan semakin meningkat yang berarti kemakmuran perusahaan akan maksimum. Investor akan tertarik dan merespon positif sehingga meningkatkan harga saham perusahaan.

Disamping itu peningkatan hutang dapat diartikan dengan kemampuan perusahaan untuk membayar kewajibannya di masa datang atau resiko tinggi sehingga memaksa manajer untuk lebih berhati-hati dengan sumber dana dari shareholder (Brigham dan Houston, 2006:41). Investor diharapkan dapat menangkap sinyal bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang sehingga semakin besar laba dan kecilnya rasio hutang dapat meningkatkan nilai perusahaan.

Pinsip signalling ini mengajarkan bahwa setiap tindakan mengandung

informasi bagi pengguna laporan keuangan dan untuk mengurangi ketidakpastian

mengenai prospek perusahaan dimasa akan datang laporan keuangan harus

disajikan secara handal dan dapat dipercaya. Laporan keuangan mengenai kinerja

perusahaan yang baik akan meningkatkan nilai perusahaan. Motivasi manajemen

menyajikan informasi keuangan adalah dapat memberikan sinyal kemakmuran

kepada pemilik saham dan publikasi laporan keuangan tahunan yang disajikan

oleh perusahaan akan memberikan sinyal pertumbuhan deviden atau perkembang

harga saham perusahaan.

1.1.2 Teori Legitimasi (Legitimacy Theory)

Teori legitimasi menggunakan motivasi untuk mendapatkan pengesahan atau penerimaan dari masyarakat. Menurut Lako (2011:5) legitimacy theory perusahaan dan komunitas sekitarnya memiliki relasi sosial yang erat karena keduanya terikat dalam suatu kontrak sosial. Ada kontrak sosial secara tidak langsung antara perusahaan dan masyarakat dimana masyarakat memberi cost dan benefits untuk keberlanjutan suatu korporasi, karena itu Corporate Social Responsibility (CSR) merupakan suatu kewajiban asasi perusahaan yang tidak bersifat sukarela.

Menurut Hadi (2011:87) legitimasi masyarakat merupakan faktor strategis bagi perusahaan dalam rangka mengembangkan perusahaan ke depan. Hal itu, dapat dijadikan sebagai wahana untuk mengkonstruksi strategi perusahaan, terutama terkait dengan upaya memposisikan diri di tengah lingkungan masyarakat yang semakin maju. O’ Donovan, 2002 (dalam Hadi, 2011:87) menyatakan legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari masyarakat. Dengan demikian, legitimasi merupakan manfaat atau sumber daya potensial bagi perusahaan untuk mempertahankan hidup (going concern).

Perusahaan dapat mengungkapkan informasi yang berhubungan dengan

organisasi sosial, ekonomi dan lingkungan sekitar perusahaan. Informasi tersebut

dapat diungkapkan dalam sustaibability report sebagai akuntabilitas terhadap

publik yang bertujuan untuk mendapatkan legitimasi masyarakat dan menjelaskan

dampak sosial dan lingkungan akibat kegiatan operasional perusahaan. Menurut Wibowo (2014:5) teori legitimasi menganjurkan perusahaan untuk meyakinkan bahwa aktivitas dan kinerjannya dapat diterima oleh masyarakat. Perusahaan menggunakan laporan keberlanjutan mereka untuk menggambarkan kesan tanggung jawab sosial, agar diterima oleh masyarakat. Dengan adanya penerimaan dari masyarakat tersebut dapat meningkatkan nilai perusahaan sehingga dapat meningkatkan laba perusahaan pula.

Teori legitimasi juga berpendapat bahwa perusahaan harus melakukan dan mengungkapkan aktivitas Corporate Social Responsibility (CSR) semaksimal mungkin agar aktivitas perusahaan dapat diterima oleh masyarakat.

Pengungkapan ini digunakan untuk legitimasi aktivitas perusahaan di mata masyarakat, karena pengungkapan Corporate Social Responsibility (CSR) akan menunjukkan tingkat kepatuhan suatu perusahaan (Branco dan Rodrigues, 2008 dalam Rosiana et al., 2013).

Organisasi atau perusahaan akan terus berlanjut keberadaaanya jika masyarakat terus menyadari bahwa organisasi atau perusahaan terus berjalan sesuai nilai yang sepadan dengan sistem masyarakat itu sendiri. Pengungkapan perusahaan melalui laporan keuangan tahunan merupakan usaha perusahaan untuk mengkomunikasikan aktivitas sosial yang telah dilakukan oleh perusahaan.

Sebagai contoh, kecenderungan umum bagi pengungkapan sosial perusahaan

untuk menekankan pada poin positif bagi perilaku organisasi dibandingkan

dengan elemen yang negatif. Teori legitimasi menganjurkan perusahaan untuk

meyakinkan bahwa aktivitas dan kinerjanya dapat diterima oleh masyarakat.

sehingga kelangsungan hidup perusahaan terjamin.

1.1.3 Kinerja Keuangan

Pengukuran kinerja keuangan menurut Husnan dan Pudjiastuti (2004) dan Kasmir (2015) yaitu rasio dapat dikelompokkan berdasarkan ruang lingkupnya:

1. Rasio Profitabilitas

Rasio ini menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, sumber yang ada seperti kegiatan penjualan, kas modal, jumlah karyawan, jumlah cabang, dan sebagainya. Jenis rasio ini Return on Equity, Return on Investment, Profit Margin, Operating Return on Asset, Inventory Turnover dan Accounts Receivable Turnover.

2. Rasio Solvabilitas

Rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka panjang maupun jangka pendek apabila perusahaan dibubarkan atau dilikuidasi.

Rasio ini terdiri dari Debt Ratio (Debt to Asset Ratio), Debt to Equity Ratio, Long Term Debt to Equity Ratio, Times Interest Earned, Debt Service Coverage.

3. Rasio Likuiditas

Rasio ini mengukur kemampuan perusahaan memenuhi kewajiban keuangan

jangka pendek. Jenis-jenis rasio ini Net Working Capital to Asset, current

ratio, quick ratio.

4. Rasio Aktivitas

Rasio ini mengukur seberapa optimal dalam menggunakan aktiva yang dimiliki seperti penjualan, penagihan piutang, pengelolaan persediaan, pengelolaan modal kerja dan pengelolaan dari seluruh aktiva. Berikut jenis rasio aktivitas receiveable turn over, days of receiveable, inventory turn over, days of inventory, working capital turn over, fixed assets turn over, assets turn over.

5. Rasio Pasar

Rasio ini digunakan untuk melihat perkembangan nilai perusahaan secara relatif terhadap nilai buku perusahaan. Rasio ini terbagi menjadi Price Earning Ratio dan Market to Book Value.

Dari jenis rasio diatas yang digunakan dalam penelitian ini hanya Rasio Profitabilitas dan Rasio Solvabilitas. Profitabilitas dengan indikator Return on Assets (ROA) dan rasio solvabilitas dengan indikator Debt to Asset Ratio (DAR).

1. Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari

penjualan dan pendapatan investasi, penggunaan rasio ini menunjukkan efisiensi

perusahaan. Tujuannya adalah agar terlihat perkembangan perusahaan dalam

rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari

penyebab perusahaan tersebut (Kasmir, 2015:196).

Rasio profitabilitas mengukur efektivitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi (Weston dan Copeland, 2008:237). Profitabilitas meggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya (Harahap, 2004:304). Husnan dan Pudjiastuti (2004:72) menyatakan bahwa rasio profitabilitas dimaksudkan untuk mengukur efisiensi penggunaan aktiva perusahaan (atau mungkin sekelompok aktiva perusahaan).

Rasio profitabilitas dalam penelitian ini diukur dengan Return on asset (ROA) untuk mengetahui kinerja perusahaan berdasarkan kemampuan perusahaan dalam mendayagunakan jumlah asset yang dimiliki (Susilowati dan Turyanto, 2011). Menurut Husnan dan Pudjiastuti (2004) dapat dihitung dengan rumus sebagai berikut:

ROA = Laba Bersih

Total Aset x100%

Peneliti menggunakan rasio profitabilitas karena fokus utama penilaian

prestasi perusahaan adalah kemampuan dalam menghasilkan laba, apabila tingkat

profitabilitas yang baik maka stakeholder yang terdiri kreditur, supplier dan juga

investor akan melihat sejauh mana perusahaan menghasilkan laba yang

merupakan elemen dalam meningkatkan nilai perusahaan. Profitabilitas yang

tinggi akan menciptakan sinyal positif bagi investor dan mempunyai peran

penting dalam mempertahankan kelangsungan perusahaan jangka panjang agar

terjamin dan prospek dimasa yang akan datang. Return on asset (ROA) sebagai

alat ukur profitabilitas karena rasio ini dapat mengukur sejauh mana perusahaan

menghasilkan laba bersih pada sejumlah asset tertentu seperti mesin-mesin yang digunakan untuk kegiatan pertambangan.

2. Solvabilitas

Solvabilitas perusahaan menggambarkan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjangnya (Prastowo dan Juliaty, 2008:89).

Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.

Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan atau dilikuidasi (Kasmir, 2015:151).

Rasio ini menggambarkan sampai sejauh mana aset perusahaan dapat menutupi utang-utang kepada pihak luar. Semakin kecil rasio ini semakin baik, untuk keamanan pihak luar rasio terbaik jika jumlah aset lebih besar dari jumlah utang atau minimal sama. Rasio solvabilitas mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya, sehingga keputusan yang berkaitan dengan pemilihan sumber dana baik dari dalam maupun dari luar sangat mempengaruhi nilai perusahaan. Sawir (2001:13) menyatakan bahwa debt ratio adalah suatu rasio yang menunjukkan antara proporsi kewajiban yang dimiliki dengan kekayaan yang dimiliki. Menurut Husnan dan Pudjiastuti (2004) debt to asset ratio (DAR) dapat dihitung dengan rumus sebagai berikut:

DAR = Total Hutang

Total Aset x100%

Peneliti menggunakan debt to asset ratio (DAR) untuk menunjukkan tingkat solvabilitas perusahaan dengan melihat seberapa besar total asset yang dibiayai oleh hutang. Debt to asset ratio (DAR) tinggi akan menjadi sorotan terutama dari debtholder, sehingga diprediksi dapat mempengaruhi nilai perusahaan. Apabila debt ratio semakin tinggi sedangkan total aktiva tidak berubah, maka utang yang dimiliki perusahaan semakin besar, dengan demikian rasio kegagalan perusahaan untuk mengembalikan pinjaman semakin tinggi. Dan sebaliknya jika debt ratio semakin kecil maka hutang perusahaan juga semakin kecil, yang berarti resiko financial perusahaan untuk mengembalikan hutang juga semakin kecil. Hutang merupakan salah satu aspek yang mendasari penilaian bagi para investor untuk mengukur kondisi keuangan perusahaan.

1.1.4 Nilai Perusahaan

Kasmir (2015:6) meyatakan bahwa tujuan manajer keuangan dalam hal memaksimalkan nilai perusahaan. Menurut Keown et al. (2008:6) bagi para pemegang saham, harga pasar saham menggambarkan nilai perusahaan termasuk kompleksitas dan risiko dunia nyata. Nilai perusahaan adalah sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham dan Gapenski, 2006:120). Nilai perusahaan merupakan kondisi yang telah dicapai suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap kegiatan perusahaan, yaitu sejak perusahaan didirikan sampai dengan saat ini.

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli

apabila perusahaan tersebut dijual (Husnan dan Pudjiastuti, 2004:6). Nilai

perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham (Rika dan Islahudin, 2008).

Wahyudi dan Pawestri (2006) menyatakan bahwa pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan (signaling theory). Hal tersebut mendasari peneliti bahwa ada hubungan kinerja perusahaan dengan nilai perusahaan. Nilai perusahaan merupakan konsep yang sangat penting, karena sebagai indikator bagi pasar untuk menilai perusahaan secara keseluruhan. Sebuah perusahaan disebut memiliki nilai yang baik jika kinerja perusahaan tersebut baik, nilai perusahaan tersebut juga dapat tercermin dari harga sahamnya, jika harga saham tersebut tinggi dapat dikatakan kinerja perusahaan baik. Menurut Weston dan Copeland (2008:244) rasio pengukuran nilai perusahaan terdiri dari:

1. Price Earning Ratio

Rasio ini digunakan untuk menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. Semakin tinggi resiko, semakin rendah PER.

PER = Harga pasar per saham Laba per saham 2. Price to Book Value

Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham

suatu perusahaan. Semakin tinggi PBV berarti pasar percaya akan prospek

perusahaan tersebut.

PBV = Harga pasar saham Nilai buku per saham 3. Rasio Tobin’s Q

Rasio Tobin’s Q digunakan sebagai indikator penilaian nilai perusahaan yang dikembangkan oleh Profesor James Tobin’s (1967). Tobin’s Q yang merupakan salah satu rasio yang paling rasional dan rasio ini dinilai bisa memberikan informasi yang paling baik, karena rasio ini bisa menjelaskan berbagai fenomena dalam kegiatan perusahaan yang membandingkan nilai pasar suatu perusahaan yang terdaftar di pasar keuangan degan nilai penggantian aset. Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh aset perusahaan (Sianturi, 2015). Variabel ini telah digunakan oleh Yuniasih dan Wirakusuma (2007) perhitungan menggunakan rumus:

Tobin’s Q = CP × Jumlah Saham + TL + I − CA TA

Keterangan:

CP : Closing Price

TL : Total Liabilities

I : Inventory

CA : Current Assets

TA : Total Assets

1.1.5 Corporate Social Reponsibility (CSR)

Menurut The Wordl Business Council on Sustainable Development (WBCSD)

dalam Sari (2012) menyatakan bahwa Corporate Social Responsibility (CSR) adalah suatu komitmen dari perusahaan untuk melaksanakan etika keperilakuan (behavioural ethics) dan berkontribusi terhadap pembangunan ekonomi yang berkelanjutan (sustainable economic development). Menurut Agustine (2014) Corporate Social Responsibility (CSR) merupakan suatu pengembangan konsep yang dikemukakan oleh John Elkington pada tahun 1997. Yaitu “The Triple Bottom Line”. Dalam konsep tersebut dinyatakan bahwa agar perusahaan dapat mempertahankan keberlangsungannya maka perlu memperhatian 3P, yaitu tidak hanya profit, namum juga mampu memberikan kontribusi kepada masyarakat (people) serta ikut aktif dalam menjaga kelestarian lingkungan (planet). Menurut Friedman dalam Solihin (2011:6) tanggung jawab sosial perusahaan adalah menjalankan bisnis sesuai dengan keinginan pemilik perusahaan (owner), biasanya dalam bentuk menghasilkan uang sebanyak mungkin dengan senantiasa mengindahkan aturan dasar yang digariskan dalam suatu masyarakat sebagaimana diatur oleh hukum dan perundang-undangan.

Konsep Corporate Social Responsibility (CSR) memiliki interpretasi yang beragam yaitu: Corporate Social Performance, Corporate Social Responsiveness, Business Ethics, Corporate Citizenship merupakan bentuk dari regulasi perusahaan yang diintegrasikan dalam bentuk model bisnis (Solihin, 2015:34).

Menurut Kotler dan Lee, 2005 (dalam Solihin, 2015:32) menyebutkan manfaat

yang dapat diperoleh perusahaan melalui pelaksanaan Corporate Social

Responsibility (CSR) yang bersifat strategis ini, seperti peningkatan penjualan dan market share, memperkuat brand positioning, meningkatkan citra perusahaan, menurunkan biaya operasi, serta meningkatkna daya tarik perusahaan di mata investor dan analisis keuangan. Perusahaan yang mengungkapkan informasi tanggung jawab sosial ini akan memiliki keunggulan yang kompetitif dibandingkan dengan perusahaan yang tidak mengungkapkan.

Lako (2011:8) menyatakan bahwa manfaat ekonomi dari pengungkapan Corporate Social Responsibility (CSR) yaitu:

1. Sebagai investasi sosial yang menjadi sumber keunggulan kompetitif bagi perusahaan dalam jangka panjang.

2. Memperkokoh profitabilitas dan kinerja keuangan perusahaan.

3. Meningkatnya akuntabilitas dan apresiasi positif dari komunitas investor, kreditor, pemasok, dan konsumen.

4. Meningkatnya komitmen, etos kerja, efisiensi dan produktivitas karyawan.

5. Meningkatkan citra dan reputasi perusahaan.

6. Menurunnya kerentanan gejolak sosial dan resistensi dari komunitas sekitarnya karena diperhatikan serta dihargai perusahaan.

7. Meningkatnya reputasi, goodwill dan nilai perusahaan jangka panjang.

Corporate Social Responsibility (CSR) dilaksanakan secara konsisten akan

mampu memperbaiki dan mempererat hubungan antara perusahaan dengan para

stakeholder-nya. Pelaksanaan Corporate Social Responsibility (CSR) secara

konsisten menunjukkan bahwa perusahaan memiliki kepedulian terhadap pihak-

pihak yang selama ini berkontribusi terhadap lancarnya berbagai aktivitas serta

kemajuan yang mereka raih. Hal ini mengakibatkan para stakeholder senang dan merasa nyaman dalam menjalin hubungan dengan perusahaan. Selanjutnya Corporate Social Responsibility (CSR) dalam arti luas juga harus mematuhi berbagai peraturan yang berlaku, memiliki prospek pertumbuhan yang cerah di masa depan, menjunjung tinggi etika bisnis, serta terlibat dalam aktivitas-aktivitas yang bertujuan meningkatkan kesejahteraan dan kualitas hidup komunitas dan lingkungan sekitarnya.

1.1.6 Pengungkapan Corporate Social Reponsibility (CSR)

Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas menjadi periode baru pelaksanaan Corporate Social Responsibility (CSR) di Indonesia.

Keempat ayat dalam pasal 74 menyatakan bahwa: Perseroan yang menjalankan usahanya dan yang berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Tanggung jawab sosial dan lingkungan tersebut merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaanya dilakukan dengan memperhatikan kepatuhan dan kewajaran. Jika perseroan tidak melaksanakan kewajiban tanggung jawab sosial akan dikenai sanksi sesuai dengan ketentuan peraturan perundang- undangan. Perseroan terbatas juga diwajibkan untuk mengungkapkan aktivitas Corporate Social Reponsibility (CSR) dalam laporan tahunan.

Dengan ketentuan tersebut, maka perusahaan tidak hanya wajib

melaksanakan program Corporate Social Reponsibility (CSR) tetapi juga

mempunyai kewajiban untuk melaporkan dan mengungkapkan program

Corporate Social Reponsibility (CSR) yang telah dilaksanakan kepada seluruh

stakeholder (Sasongko et al., 2011). Pasal 66 ayat 2C UU 40 Tahun 2007 berbunyi Perseroan Terbatas wajib melaporankan pelaksanaan CSR dalam laporan tahunan (Agustine, 2014).

Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan yang disebut Sustainibility Reporting yaitu praktik pengukuran, pengungkapan, dan upaya akuntabilitas dari kinerja organisasi dalam mencapai tujuan pembangunan berkelanjutan kepada para pemangku kepentingan baik internal maupun eksternal.

Sustainibility Reporting harus menjadi dokumen strategis yang berlevel tinggi yang menempatkan isu, tantangan dan peluang Sustainibility Reporting Development yang membawanya menuju kepada core business dan sektor industrinya (Rika dan Islahudin, 2008). Semakin banyak item Corporate Social Responsibility (CSR) yang diungkapkan perusahaan secara sukarela akan semakin banyak keuntungan yang diperoleh. Pengungkapan Corporate Social Responsibility (CSR) dapat memberikan transparansi atas dampak kegiatan operasional perusahaan maupun kontribusi yang telah diberikan kepada masyarakat dan stakeholder sehingga menunjukkan kepedulian dalam melegitimasi aktivitas perusahaan terhadap stakeholder.

Untuk mengukur pengungkapan Corporate Social Responsibility (CSR)

dalam penelitian ini mengacu pada indikator yang digunakan oleh Sembiring

(2005) dengan melakukan checklist berdasarkan pengungkapan Corporate Social

Responsibility (CSR) dalam tujuh kategori yaitu: lingkungan, energi, kesehatan

dan keselamatan kerja, lain-lain tenaga kerja, produk keterlibatan masyarakat dan

umum. Kriteria ini diadopsi dari peneltian Hackson dan Milne (1996), dimana

terdapat 90 item pengungkapan namun menurut peraturan BAPEPAM No VIII.G.2 hanya 78 item pengungkapan yang sesuai dengan kondisi di Indonesia.

Pengungkapan Corporate Social Responsibility (CSR) dengan cara tersebut sama halnya dengan pengungkapan Corporate Social Responsibility (CSR) dengan konsep dari GRI (Global Reporting Initiative) sebagai acuan dalam penyusunan pelaporan CSR. Konsep ini merupakan konsep sustainability report yang muncul sebagai akibat adanya konsep sustainability development.

Ruang lingkup Corporate Social Responsibility (CSR) merupakan pengklasifikasian dari bidang-bidang utama perusahaan atas perbuatan sosial untuk memudahkan perusahaan dalam mengetahui item-item mana saja yang merupakan tanggungjawab sosialnya, Sembiring (2005) mengklasifikasi Corporate Social Responsibility (CSR) menjadi tujuh kategori meliputi:

1. Lingkungan, meliputi pengendalian terhadap polusi akibat kegiatan operasi, pecegahan atau perbaikan terhadap kerusakan lingkungan, konservasi alam dan pengungkapan lain yang berhubungan dengan lingkungan.

2. Energi, meliputi konservasi energi dan efisiensi energi.

3. Kesehatan dan keselamatan tenaga kerja, meliputi pelaksanaan kondisi kerja yang mentaati standar kesehatan dan keselamatan kerja dan pengungkapan pelayanan kesehatan tenaga kerja.

4. Lain-lain tenaga kerja, meliputi praktik bisnis yang wajar meliputi

pemberdayaan terhadap minoritas dan wanita serta sarana untuk

meningkatkan kemampuan perusahaan untuk menerapkan perilaku tanggung

jawab sosial.

5. Produk, meliputi keamanan dan pengurangan polusi dari produk.

6. Keterlibatan masyarakat, meliputi aktifitas yang pada dasarnya menguntungkan masyarakat seperti pelayanan kesehatan, program pemberian makanan, serta perencanaan dan perbaikan masyarakat.

7. Umum, meliputi pengungkapan tujuan secara umum berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat.

1.1.7 Penelitian Terdahulu 1. Putri dan Suwitho (2015)

Meneliti “Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility (CSR) sebagai Variabel Pemoderasi” penelitian pada perusahaan BUMN non keuangan yang terdaftar di BEI periode 2010-2013. Hasil menunjukkan bahwa kinerja keuangan berpengaruh positif terhadap nilai perusahaan dan pengungkapan Corporate Social Responsibility (CSR) memoderasi pengaruh kinerja keuangan pada nilai perusahaan.

Persamaan penelitian ini dengan penelitian relevan adalah variabel

independen yang sama yaitu return on assets (ROA), variabel dependen yaitu

nilai perusahaan dan variabel pemoderasi yaitu Corporate Social

Responsibility (CSR). Perbedaan penelitain ini yaitu menambahkan variabel

independen yaitu rasio solvabilitas. Penelitian ini menggunakan populasi

perusahaan sektor pertambangan yang terdaftar di BEI dari tahun 2011-2015

sedangkan Putri dan Suwitho (2015) menggunakan perusahaan BUMN non

keuangan yang terdaftar di BEI dari tahun 2010-2013.

2. Purwaningsih dan Wirajaya (2014)

Meneliti “Pengaruh Kinerja pada Nilai Perusahaan dengan Corporate Social Responsibility (CSR) sebagai Variabel Pemoderasi”. Hasil penelitian ini kinerja keuangan mempunyai pengaruh positif pada nilai perusahaan.

Corporate Social Responsibility (CSR) tidak berpengaruh pada nilai perusahaan, dan pengungkapan Corporate Social Responsibility (CSR) tidak mampu memoderasi pengaruh kinerja keuangan pada nilai perusahaan.

Persamaan penelitian ini dengan penelitian relevan adalah variabel independen yang sama yaitu return on assets (ROA), variabel dependen yaitu nilai perusahaan dan variabel pemoderasi yaitu Corporate Social Responsibility (CSR). Perbedaan penelitian ini yaitu menambahkan variabel independen yaitu rasio solvabilitas. Penelitian ini menggunakan populasi perusahaan sektor pertambangan yang terdaftar di BEI dari tahun 2011-2015 sedangkan Purwaningsih dan Wirajaya (2014) menggunakan perusahaan- perusahaan manufaktur yang terdaftar di BEI dari tahun 2010-2012.

3. Hermawan dan Maf’ulah (2014)

Judul “Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan

Pengungkapan Corporate Social Responsibility (CSR) sebagai Variabel

Pemoderasi” pada perusahaan makanan dan minuman yang terdaftar di Bursa

Efek Indonesia (BEI). Hasil penelitian adalah variabel kinerja keuangan

(return on asset) tidak berpengaruh terhadap nilai perusahaan, selanjutnya

variabel Corporate Social Responsibility (CSR) mampu memoderasi

hubungan kinerja keuangan terhadap nilai perusahaan.

Persamaan penelitian ini dengan penelitian relevan adalah variabel independen yang sama yaitu return on assets (ROA), variabel dependen yaitu nilai perusahaan dan variabel pemoderasi yaitu Corporate Social Responsibility (CSR). Perbedaan penelitain ini yaitu menambahkan variabel independen yaitu rasio solvabilitas. Penelitian ini menggunakan populasi perusahaan sektor pertambangan yang terdaftar di BEI dari tahun 2011-2015 sedangkan Hermawan dan Maf’ulah (2014) menggunakan perusahaan makanan dan minuman yang terdaftar di BEI dari tahun 2009-2010.

4. Gusti Ayu Made Rosiana, Gede Juliarsa dan Maria M. R Sari (2013)

Berjudul “Pengaruh Pengungkapan Corporate Social Responsibility (CSR) terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Pemoderasi”. Hasil analisis menunjukkan bahwa pengungkapan Corporate Social Responsibility (CSR) berpengaruh positif terhadap nilai perusahaan dan profitabilitas mampu memperkuat pengaruh pengungkapan Corporate Social Responsibility (CSR) terhadap nilai perusahaan.

Persamaan variabel yang digunakan adalah profitabilitas, nilai

perusahaan dan Corporate Social Responsibility (CSR). Perbedaannya dalam

penelitian ini profitabilitas digunakan sebagai variabel independen dan

menambahkan rasio solvabilitas, sedangkan Corporate Social Responsibility

(CSR) digunakan sebagai variabel moderasi. Penelitian ini menggunakan

populasi perusahaan sektor pertambangan yang terdaftar di BEI sedangkan

Rosiana et al. (2013) menggunakan perusahaan manufaktur tahun 2008-2012

yang terdaftar di BEI. Penelitian ini menggunakan populasi perusahaan

sektor pertambangan yang terdaftar di BEI sedangkan Rosiana et al. (2013) menggunakan perusahaan manufaktur tahun 2008-2012 yang terdaftar di Bursa Efek Indonesia.

5. Olivia Tjia dan Lulu Setiawati (2012)

Memilih judul “Effect of CSR Disclosure to Value of the Firm: Study for Banking Industry in Indonesia” pada periode 2008-2010. Variabel yang digunakan adalah Corporate Social Responsibility (CSR) sebagai variabel independen serta nilai perusahaan yang diukur dengan rasio Tobin’s Q sebagai variabel dependen. Hasil penelitian ini menunjukkan bahwa pengungkapan CSR tidak berpengaruh terhadap nilai perusahaan.

Persamaan dalam penelitian ini adalah menggunakan variabel Corporate Social Responsibility (CSR) dan variabel dependen menggunakan nilai perusahaan yang diukur dengan rasio Tobin’s Q. Perbedaanya adalah menambahkan profitabilitas dan solvabilitas sebagai variabel independen dan Corporate Social Responsibility (CSR) sebagai variabel moderate. Penelitian ini menggunakan populasi perusahaan sektor pertambangan yang terdaftar di BEI sedangkan Tjia dan Setiawati (2012) menggunakan perusahaan perbankan tahun 2008-2010 yang terdaftar di BEI.

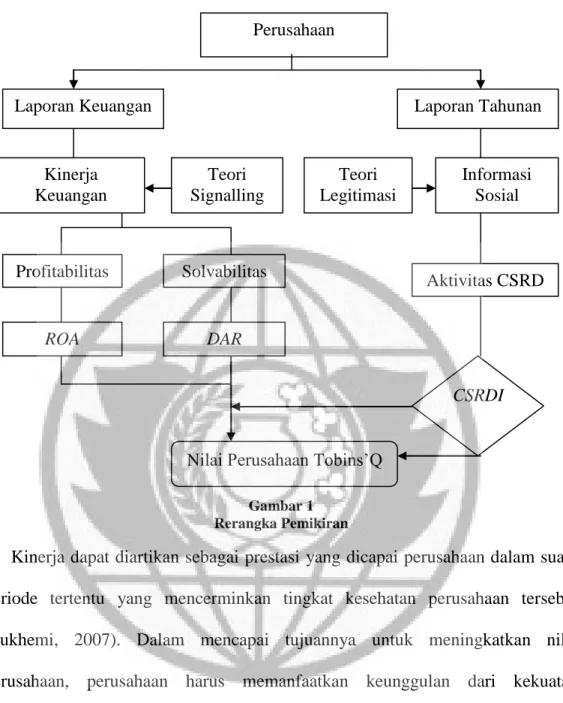

1.1.8 Rerangka Penelitian

Dari landasan teori yang dibahas diatas dapat diketahui bahwa profitabilitas

dan solvabilitas dapat mempengaruhi nilai perusahaan, maka dasar

konseptualisasi tersebut dapat ditarik kerangka pemikiran penelitian sebagai

berikut:

Gambar 1 Rerangka Pemikiran

Kinerja dapat diartikan sebagai prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut (Sukhemi, 2007). Dalam mencapai tujuannya untuk meningkatkan nilai perusahaan, perusahaan harus memanfaatkan keunggulan dari kekuatan perusahaan dan secara terus menerus memperbaiki kelemahan – kelemahan.

Perusahaan yang memiliki kinerja lingkungan dan sosial yang baik akan direspon oleh investor melalui peningkatan harga saham yang secara otomatis akan meningkatakan nilai perusahaannya. Kiroyan, 2006 (dalam Yuniasih dan Wirakusuma, 2007) menyatakan bahwa perusahaan akan memperoleh legitimasi sosial dan memaksimalkan kekuatan keuangannya dalam jangka panjang melalui

Perusahaan

Laporan Keuangan Laporan Tahunan

Kinerja Keuangan

Teori Signalling

Teori Legitimasi

Informasi Sosial

Profitabilitas Solvabilitas

Aktivitas CSRD

DAR ROA

Nilai Perusahaan Tobins’Q

CSRDI

penerapan Corporate Social Responsibility (CSR). Tujuan utama perusahaan adalah meningkatkan nilai perusahaan. Nilai perusahaan akan terjamin tumbuh secara berkelanjutan jika perusahaan memperhatikan kinerja keuangan serta dimensi ekonomi, sosial dan lingkungan hidup karena berkelanjutan merupakan keseimbangan antara kepentingan-kepentingan ekonomi, lingkungan dan masyarakat. Oleh sebab itu, dengan adanya kinerja keuangan dan praktik Corporate Social Responsibility (CSR) yang baik, diharapkan nilai perusahaan akan dinilai dengan baik oleh investor (Putri dan Suwitho, 2015).

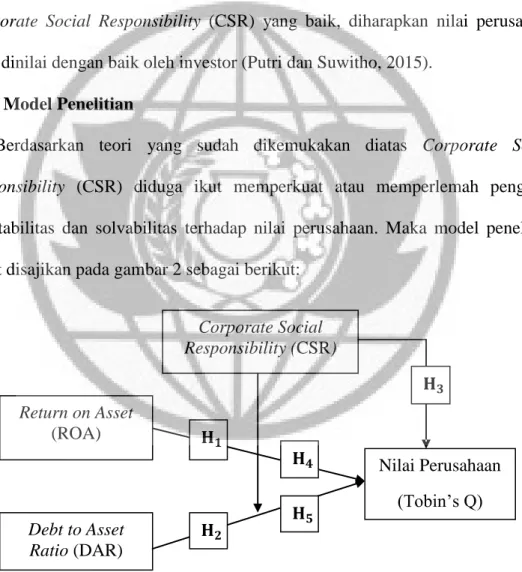

1.2 Model Penelitian

Berdasarkan teori yang sudah dikemukakan diatas Corporate Social Responsibility (CSR) diduga ikut memperkuat atau memperlemah pengaruh profitabilitas dan solvabilitas terhadap nilai perusahaan. Maka model penelitian dapat disajikan pada gambar 2 sebagai berikut:

Gambar 2 Model Penelitian

Corporate Social Responsibility (CSR)

Return on Asset (ROA)

Debt to Asset Ratio (DAR)

Nilai Perusahaan (Tobin’s Q) 𝐇 𝟏

𝐇 𝟐